Marktgröße und Marktanteil im Bereich der Auslagerung der Wirkstoffforschung

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.04 Milliarden US-Dollar |

| Marktgröße (2031) | 7.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.27% CAGR |

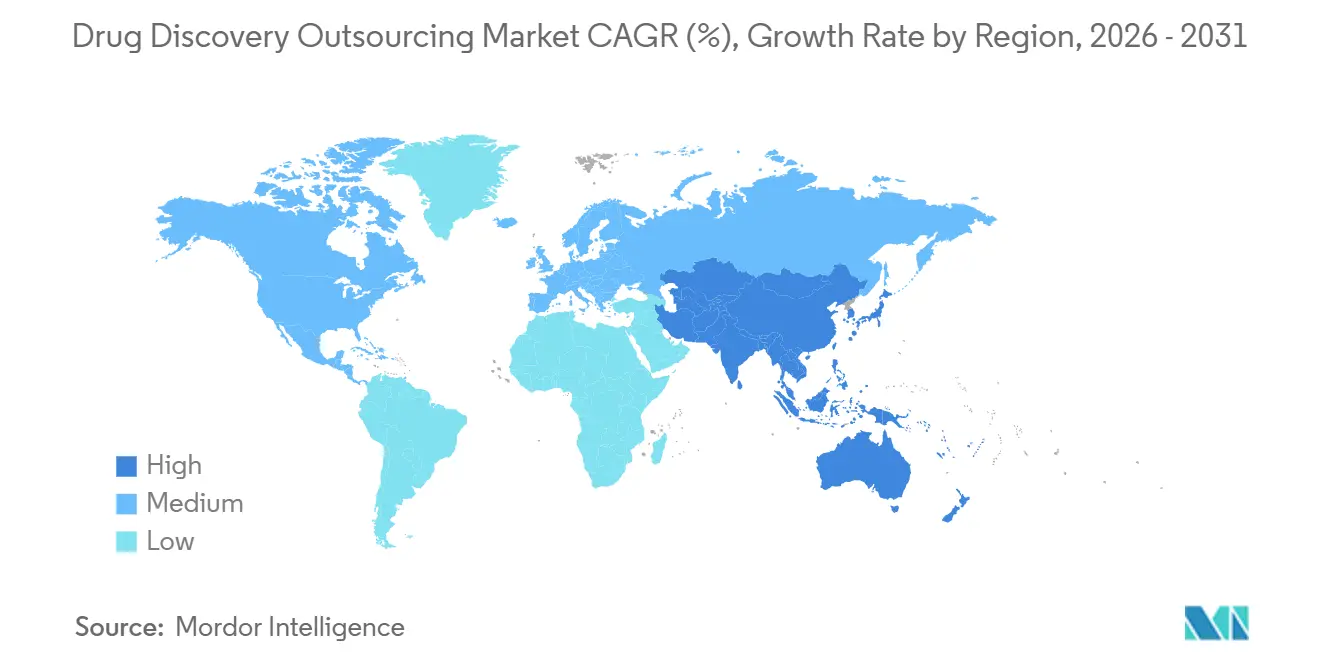

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

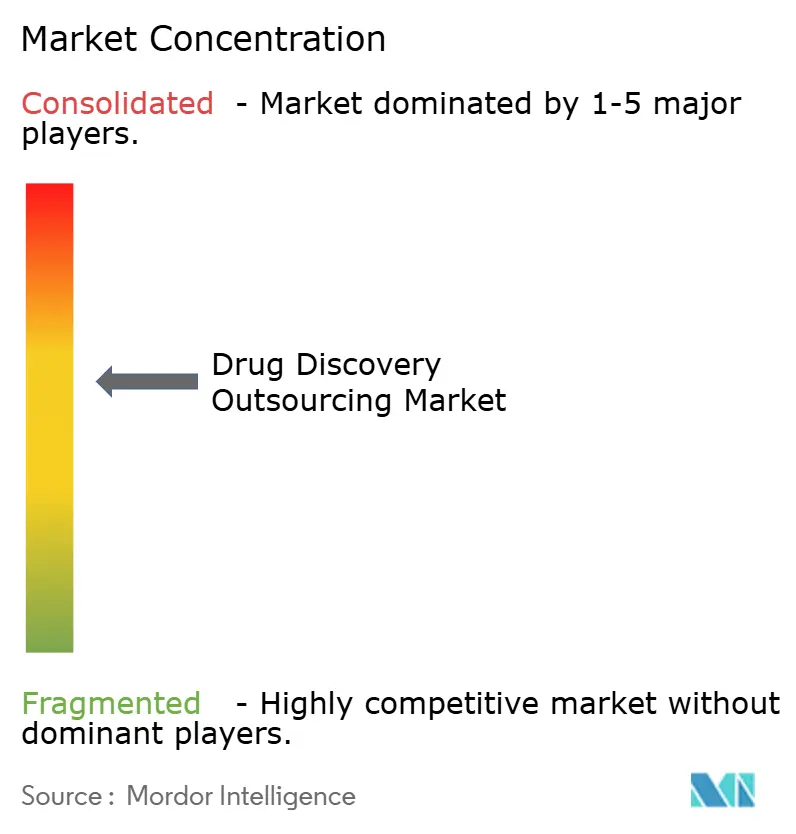

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse zur Auslagerung der Wirkstoffforschung von ���ϲ�����

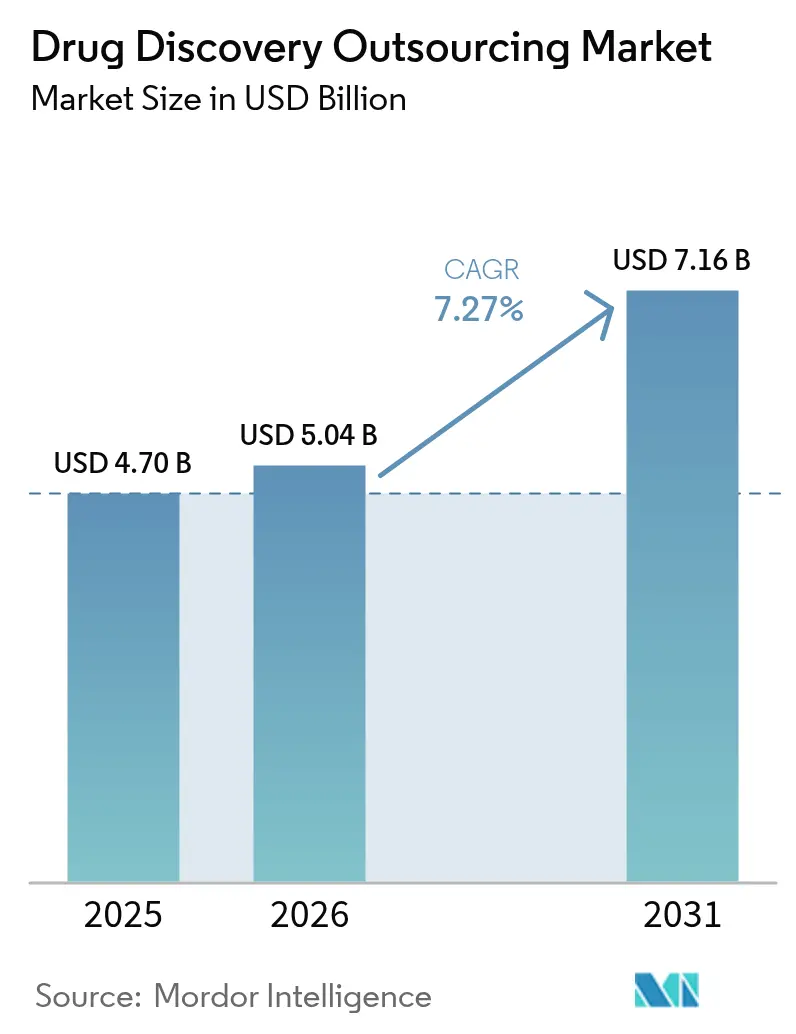

Die Marktgröße für die Auslagerung der Wirkstoffforschung wird für 2025 auf 4,70 Milliarden USD und für 2026 auf 5,04 Milliarden USD geschätzt und soll bis 2031 auf 7,16 Milliarden USD anwachsen, was einer CAGR von 7,27 % von 2026 bis 2031 entspricht.

Diese stetige Expansion basiert auf vier grundlegenden Faktoren: der Verlagerung des Pharmesektors hin zu externer Innovation, der wachsenden wissenschaftlichen Komplexität von Therapien der nächsten Generation, der Beschleunigung früher Entdeckungsabläufe durch digitale Technologie sowie der Notwendigkeit, interne Kapitalbindungen neu auszubalancieren. Auftraggeber verlagern sich zunehmend auf kapitalleichte Betriebsmodelle, die es ihnen ermöglichen, externe KI-gestützte Trefferidentifikation, fortschrittliche Biologika-Charakterisierung und CNS-optimierte DMPK-Plattformen zu nutzen, ohne die Fixkosten für die Aufrechterhaltung einer internen Infrastruktur zu tragen. Obwohl Kostenunterschiede weiterhin relevant sind, hat sich die strategische Priorität hin zum Zugang zu spezialisiertem Fachwissen, zur Beschleunigung von Entwicklungszeitplänen und zur Risikoverteilung durch meilensteinbasierte Vereinbarungen verschoben. Die Einführung hybrider Servicemodelle, die die Anreize von Auftragsforschungsunternehmen (CROs) mit klinischen Ergebnissen in Einklang bringen, nimmt zu. Darüber hinaus hat die regulatorische Zulassung von CRO-generierten Datenpaketen ein bedeutendes historisches Hindernis beseitigt. Automatisierung und KI werden in allen Servicebereichen eingesetzt, wodurch Zeitpläne verkürzt und die Auswirkungen steigender wissenschaftlicher Arbeitskosten teilweise ausgeglichen werden.

Wichtigste Erkenntnisse des Berichts

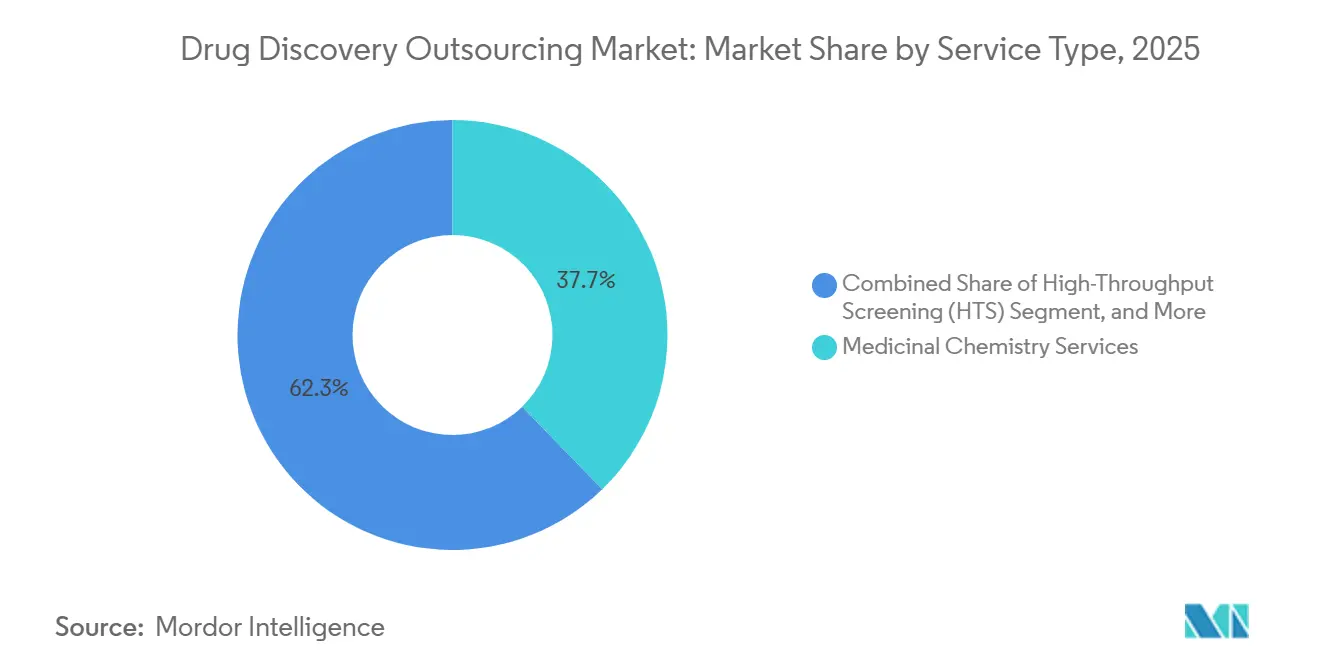

- Nach Dienstleistungstyp führte die medizinische Chemie im Jahr 2025 mit einem Umsatzanteil von 37,74 %; das Hochdurchsatz-Screening wird bis 2031 voraussichtlich mit einer CAGR von 13,12 % wachsen.

- Nach Wirkstofftyp entfielen im Jahr 2025 64,70 % des Marktes für die Auslagerung der Wirkstoffforschung auf kleine Moleküle, während Zell- & Gentherapien bis 2031 voraussichtlich mit einer CAGR von 15,55 % wachsen werden.

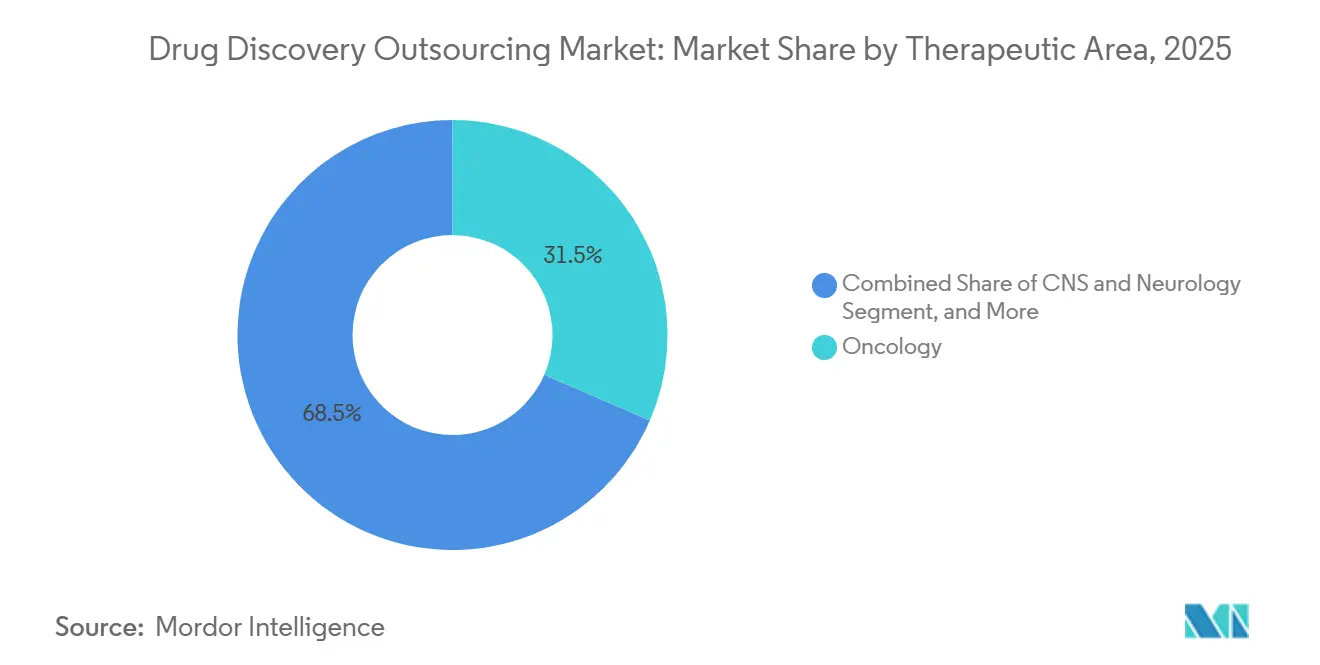

- Nach Therapiebereich entfielen im Jahr 2025 31,50 % des Marktanteils für die Auslagerung der Wirkstoffforschung auf die Onkologie; das Segment ZNS & Neurologie wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 13,94 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 55,22 % des Umsatzes auf Biotechnologieunternehmen; akademische & Forschungseinrichtungen weisen die schnellste Wachstumsdynamik auf, mit einer CAGR von 11,32 % bis 2031.

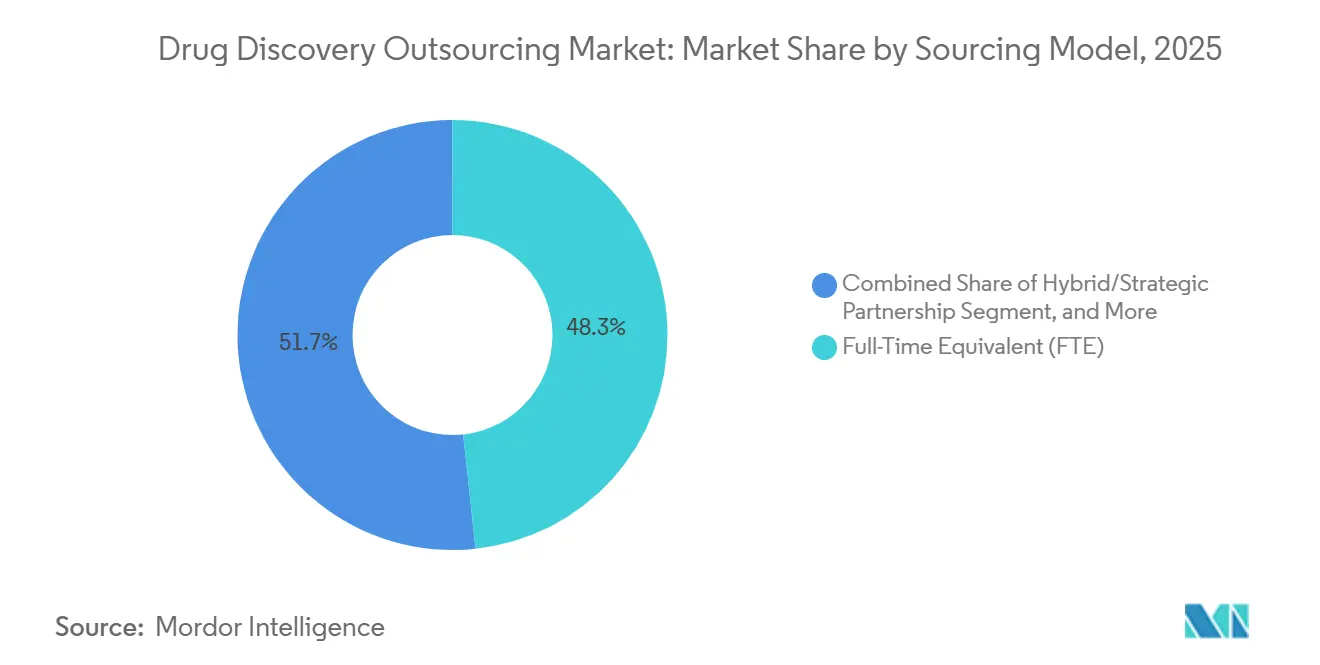

- Nach Beschaffungsmodell entfielen im Jahr 2025 48,30 % der Umsätze auf Vollzeitäquivalent-Vereinbarungen, während hybride Partnerschaften bis 2031 voraussichtlich mit einer CAGR von 12,62 % wachsen werden.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 40,58 %; für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 12,84 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Auslagerung der Wirkstoffforschung

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende globale F&E-Ausgaben von Pharma- und Biotechunternehmen | +1.8% | Global mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Die zunehmende Belastung durch chronische und seltene Krankheiten erweitert neuartige therapeutische Pipelines | +1.5% | Global, insbesondere asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Kosteneffizienz und Anforderungen an die Markteinführungsgeschwindigkeit | +1.2% | Global, stärkerer Sog in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische Akzeptanz von CRO-generierten Datenpaketen | +0.9% | Nordamerika und Europa, schrittweise Übernahme im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verbreitung virtueller / kapitalleichter Biotech-Start-ups | +1.1% | Biotech-Zentren in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte De-novo-Design-Plattformen erschließen neue Auslagerungsnischen | +1.3% | Global, angeführt von Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende globale F&E-Ausgaben von Pharma- und Biotechunternehmen

Die Pharmaindustrie repräsentierte im Jahr 2024 etwa 18 % aller unternehmerischen F&E-Ausgaben im Vereinigten Königreich, wobei die Ausgaben des Privatsektors weiter wuchsen. Die externe Beschaffung machte 61 % der unternehmensinternen Entdeckungsbudgets aus.[1]Nationales Statistikamt, "Unternehmensforschung und -entwicklung, Vereinigtes Königreich: 2024," ons.gov.uk Virtuelle Biotechs wie Relation Therapeutics und Latent Labs arbeiten mit schlanken Teams von weniger als 20 Mitarbeitern und lagern nahezu alle Entdeckungsaufgaben an CRO-Netzwerke aus. Auftraggeber sind bereit, Premiumpreise an Partner mit einer IND-Akzeptanzrate von über 85 % zu zahlen, wobei CROs bevorzugt werden, die integrierte Dienstleistungen anbieten, einschließlich Chemie, Biologie, DMPK und regulatorische Dokumentation. Die Erweiterung pharmazeutischer Pipelines auf multimodale Wirkstoffe, unterstützt durch konsistente F&E-Mittelzuweisungen, treibt das Wachstum im Markt für die Auslagerung der Wirkstoffforschung voran. Darüber hinaus hält das starke Interesse der Kapitalmärkte an Biotechnologie-Börsengängen und Risikokapitalfinanzierungen diesen Schwung aufrecht, selbst inmitten makroökonomischer Volatilität. Infolgedessen profitieren CROs von einer mehrjährigen Sichtbarkeit in ihren Auftragsbüchern und steigenden durchschnittlichen Vertragswerten. KI-Modelle wie Stanfords SyntheMol generierten in weniger als neun Stunden 25.000 Antibiotika-Kandidaten und veranschaulichen damit den Produktivitätsgewinn, der entsteht, wenn algorithmisches Design auf Hochdurchsatz-Synthese trifft.[2]Madura Jayatunga et al., "Wie erfolgreich sind KI-entdeckte Wirkstoffe in klinischen Studien?," Drug Discovery Today, sciencedirect.com Eine solche Geschwindigkeit gibt frühen Akteuren die Möglichkeit, Patentpositionen zu sichern, bevor Wettbewerber dieselben Zielfamilien adressieren.

Zunehmende Belastung durch chronische und seltene Krankheiten erweitert neuartige therapeutische Pipelines

Im Jahr 2025 überstieg die weltweite Krebsinzidenz in den Vereinigten Staaten 2 Millionen Neuerkrankungen, wobei die Onkologie in diesem Jahr 31,50 % der ausgelagerten Entdeckungsausgaben ausmachte.[3]Amerikanische Krebsgesellschaft, "Krebsfakten und -zahlen 2025," cancer.org Die Nachfrage nach ZNS-Kandidaten, die in der Lage sind, die Herausforderungen der Blut-Hirn-Schranke zu überwinden, treibt die bemerkenswerte CAGR von 13,94 % des Segments voran. Programme für seltene Krankheiten sind zunehmend auf CROs für phänotypisches Screening angewiesen, wenn Patientenkohorten begrenzt sind. Diese sich entwickelnden Anforderungen belasten die internen Kapazitäten und machen externe Entdeckungspartnerschaften zu einer strategischen Notwendigkeit und nicht zu einem optionalen Ansatz. Im asiatisch-pazifischen Raum beschleunigt die alternde Bevölkerung die Prävalenz chronischer Krankheiten und verleiht dem Wachstum eine regionale Dimension. CROs mit nachgewiesenen Biomarker-Entdeckungsfähigkeiten und fortschrittlichen Biologiesuiten gewinnen eine stärkere Verhandlungsposition, was zu höheren gemischten Servicepreisen beiträgt.

Kosteneffizienz und Anforderungen an die Markteinführungsgeschwindigkeit

Auftraggeber berichten von Zykluszeiteinsparungen von 25–50 %, wenn Frühphasenarbeiten an fokussierte CRO-Teams verlagert werden, die zweckgebundene Automatisierung und In-silico-Screening-Plattformen betreiben. Digitale Modelle reduzieren falsch positive Ergebnisse, verkürzen Trefferbestätigungsläufe und entlasten interne Wissenschaftler für das nachgelagerte klinische Design. Wettbewerbslandschaften in der Immuno-Onkologie und bei ���ٴǴڴڷɱ���������ö���ܲԲ���� belohnen Ersteinsteiger, sodass die finanzielle Bewertung davon abhängt, Monate von der Leitstrukturoptimierung einzusparen. Die Auslagerung zirkulationsabhängiger Aufgaben wie des ADME-Screenings beseitigt gebundenes Kapital in Geräteflotten, die schnell an Wert verlieren.

Regulatorische Akzeptanz von CRO-generierten Datenpaketen

ICH E6(R3) legt Auftraggebern und CROs gleichermaßen Verantwortung auf, sofern die Qualitätssysteme den ISO-9001- und GLP-Standards entsprechen. Der FDA-Leitfaden von 2024 unterstützt CRO-betriebene Plattformen für ADME-Vorhersagen, sofern die Algorithmusvalidierung ordnungsgemäß dokumentiert ist. In Europa vereinfacht das CTIS die Datenübermittlungsformate in den Mitgliedstaaten und reduziert Compliance-Herausforderungen. Diese Entwicklung versichert Auftraggebern, dass die Auslagerung die IND-Zeitpläne nicht beeinträchtigen wird, was die Abhängigkeit von externen Partnerschaften erhöht. Der BIOSECURE Act in den Vereinigten Staaten führt jedoch bis 2032 potenzielle Einschränkungen bei der Nutzung chinesischer CROs ein, was Auftraggeber dazu zwingt, Kosten-, Kapazitäts- und geopolitische Risiken sorgfältig zu managen.[4]Reuters-Redaktion, "WuXi AppTec expandiert trotz BIOSECURE-Unsicherheit," reuters.com

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Kapitalintensität modernster Entdeckungsplattformen begrenzt die CRO-Verfügbarkeit | -0.8% | Global, betrifft kleinere CROs im asiatisch-pazifischen Raum und in Europa | Mittelfristig (2–4 Jahre) |

| Strenge Anforderungen an Datenintegrität und IP-Schutz erschweren grenzüberschreitende Projekte | -1.1% | Global, akut bei US-amerikanisch-chinesischen Kooperationen | Kurzfristig (≤ 2 Jahre) |

| Variable Qualitätsstandards bei mittelständischen Anbietern untergraben das Vertrauen der Auftraggeber | -0.6% | Global, konzentriert im aufstrebenden asiatisch-pazifischen Raum und in der Region Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Inflationsdruck auf qualifizierte wissenschaftliche Arbeitskräfte erodiert den Kostenvorteil der Auslagerung | -0.9% | Global, am stärksten in China, Indien und Osteuropa | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Kapitalintensität modernster Entdeckungsplattformen begrenzt die CRO-Verfügbarkeit

Mit Kosten zwischen 10 und 50 Millionen USD bleiben Kryo-EM-Suiten, akustische Flüssigkeitshandler und KI-Rechencluster für die meisten mittelständischen CROs finanziell unzugänglich. Lonzas Investition von 1 Milliarde USD in die Kapsidherstellung und Thermo Fishers Expansion von 2 Milliarden USD in der Zelltherapie verdeutlichen den erheblichen Umfang, der erforderlich ist, um wettbewerbsfähig zu bleiben. Kleinere Anbieter sehen sich mit langen Amortisationszeiten und Finanzierungsherausforderungen konfrontiert, was die hochwertige Nachfrage auf eine begrenzte Anzahl globaler Marktführer konzentriert. Auftraggeber, die integrierte Angebote suchen, stoßen auf Kapazitätsengpässe, die eine Projektplanung Monate im Voraus erfordern, oft zu Premiumpreisen.

Strenge Anforderungen an Datenintegrität und IP-Schutz erschweren grenzüberschreitende Projekte

Regierungen verschärfen Datenschutzvorschriften und prüfen elektronische Labornotizbücher, insbesondere für KI-gestützte Entdeckungsprogramme, die auf große genomische Datensätze angewiesen sind. Ein einzelner Compliance-Verstoß kostet im Durchschnitt 14,8 Millionen USD an Strafen und Abhilfemaßnahmen, was Auftraggeber dazu zwingt, die Cybersicherheitslage und Blockchain-basierte Rückverfolgbarkeitslösungen der Partner zu prüfen. Methoden des föderalen Lernens und der Zero-Knowledge-Verschlüsselung gewinnen an Bedeutung, da sie das Modelltraining über Ländergrenzen hinweg ermöglichen, ohne rohe Patientendaten zu zentralisieren. Im Jahr 2024 erteilten Regulierungsbehörden einem Dutzend Vertragslabore Warnschreiben wegen Verstößen gegen die Datenintegrität, wie z. B. unzureichende Prüfpfade. Bedenken hinsichtlich des Schutzes geistigen Eigentums bestehen weiterhin, wie durch unbefugte chinesische Patentanmeldungen belegt, die von US-amerikanischen Auftraggebern zwischen 2022 und 2024 gemeldet wurden. Infolgedessen teilen einige Unternehmen Projekte auf mehrere CROs auf, was Koordinationsherausforderungen schafft und die Effizienz verringert. Der BIOSECURE Act hat die Risikowahrnehmung verschärft und Auftraggeber dazu veranlasst, ihre Aktivitäten auf verschiedene Rechtssysteme zu diversifizieren.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Dienstleistungstyp: Medizinische Chemie bleibt das Fundament, Screening beschleunigt sich

Im Jahr 2025 entfielen 37,74 % des Marktes für die Auslagerung der Wirkstoffforschung auf die medizinische Chemie, angetrieben durch die Komplexität von Gerüstsprüngen, PROTAC-Synthese und der Optimierung von Struktur-Aktivitäts-Beziehungen. Das Hochdurchsatz-Screening entwickelte sich zum am schnellsten wachsenden Dienst mit einer CAGR von 13,12 %, unterstützt durch akustische Systeme, die den Reagenzienverbrauch um 90 % reduzieren, und KI-Bewertung, die Triage-Zyklen von Wochen auf Tage verkürzt. Mit dem Wachstum des Marktes für die Auslagerung der Wirkstoffforschung halten Biologiedienstleistungen wie Zielvalidierung und zellbasierte Assays eine stetige Nachfrage aufrecht, da Auftraggeber zunehmend eine mechanismusagnostische Erkundung übernehmen, insbesondere in der Onkologie und bei seltenen Krankheiten. Während DMPK und Toxikologie zunehmend zur Ware werden, bleiben sie für frühe Kill-Fail-Strategien unerlässlich, die dazu beitragen, die nachgelagerte Attrition zu reduzieren.

Die Integration von Chemie und Biologie prägt zunehmend die Vertragsstrukturen. Auftraggeber bevorzugen umfassende Pakete, die Screening-Ergebnisse mit der medizinisch-chemischen Nachverfolgung verknüpfen und langfristige Partnerschaften mit CROs fördern, die beide Fähigkeiten anbieten. Gleichzeitig sichern sich Nischenanbieter, die auf Bereiche wie Elektrophysiologie oder translationale Biomarker-Dienstleistungen spezialisiert sind, hochwertige projektbasierte Verträge, wenn Auftraggeber sich auf bestimmte Endpunkte konzentrieren.

Nach Wirkstofftyp: Kleine Moleküle dominieren, während sich die Modalitäten diversifizieren

Im Jahr 2025 entfielen 64,70 % des Umsatzes auf kleine Moleküle, angetrieben durch ihre einfache orale Verabreichung und günstige regulatorische Rahmenbedingungen. Zell- und Gentherapien treiben jedoch mit einer starken CAGR von 15,55 % ein erhebliches Wachstum voran, unterstützt durch eine Erweiterung der globalen CDMO-Kapazität um 3 Milliarden USD seit 2024. Diese fortschrittlichen Therapien erzielen Serviceaufschläge von 50–100 % gegenüber ihren Pendants bei kleinen Molekülen und treiben damit den gesamten Markt für die Auslagerung der Wirkstoffforschung voran. Darüber hinaus entwickeln sich RNA-basierte Therapeutika zu einem wichtigen Wachstumsbereich, da mRNA- und siRNA-Plattformen nach ihrem Erfolg nach COVID-19 weiter reifen.

Anbieter differenzieren sich durch spezialisierte CRO-Suiten, die sich auf virales Vektorengineering, Kapsidoptimierung und Lipid-Nanopartikel-Formulierung konzentrieren. Etablierte Akteure im Bereich kleiner Moleküle erweitern ihre Fähigkeiten in diesen neuen Modalitäten durch interne Entwicklung oder Akquisitionen, um Kunden zu halten. Die hohen Kapitalanforderungen verlangsamen jedoch das Tempo der Portfoliodiversifizierung. Gleichzeitig managen Auftraggeber Modalitätsrisiken effektiv in ihren Pipelines, halten eine konsistente Nachfrage nach traditionellen Chemotypen aufrecht und erproben gleichzeitig Therapien der nächsten Generation.

Nach Therapiebereich: Onkologie dominiert, ZNS verzeichnet starkes Wachstum

Im Jahr 2025 werden Onkologieprogramme voraussichtlich 31,50 % des Gesamtumsatzes ausmachen, angetrieben durch Fortschritte in der Immuno-Onkologie, bei Antikörper-Wirkstoff-Konjugaten und Zelltherapie-Pipelines, die ausgefeilte Biomarker-Strategien erfordern. Obwohl kleiner in ihrem Umfang, werden ZNS- und Neurologieprojekte das höchste Wachstum erzielen, mit einer CAGR von 13,94 %. Dieses Wachstum wird auf Innovationen wie Blut-Hirn-Schranken-Shuttles und KI-gestützte Ziel-Risikoreduzierung zurückgeführt, die historisch hohe Misserfolgsraten erheblich gesenkt haben. Im Gegensatz dazu bleibt die Auslagerung für Projekte zu Infektionskrankheiten zyklisch, nimmt in Zeiten der Pandemievorsorge zu und geht zurück, wenn die Budgets für die öffentliche Gesundheit eingeschränkt sind.

Der Markt für die Auslagerung der Wirkstoffforschung profitiert von der therapeutischen Diversifizierung, da jeder Therapiebereich unterschiedliche Assay-Suiten und Tiermodelle erfordert. Diese Dynamik ermutigt Auftraggeber, eine Mischung von Anbietern einzusetzen. Auftragsforschungsunternehmen (CROs) mit umfangreichem Fachwissen in mehreren Krankheitsbereichen sichern sich häufig Rahmendienstleistungsvereinbarungen, die es ihnen ermöglichen, eine Reihe von Wirkstoffen zu verwalten. Gleichzeitig zeichnen sich Nischenspezialisten durch die Konzentration auf komplexe Indikationen wie Neurodegeneration und seltene ���ٴǴڴڷɱ���������ö���ܲԲ���� aus.

Nach Endnutzer: Biotechnologieunternehmen treiben die aktuelle Nachfrage, während akademische Einrichtungen aufholen

Biotechnologieunternehmen machten 55,22 % der Ausgaben im Jahr 2025 aus, da ihre schlanken Betriebsmodelle externe Partnerschaften für Nasslab-Arbeiten betonen, während sich das interne Personal auf die wissenschaftliche Vision und die Investor Relations konzentriert. Der Zugang zu Risikokapital hat zugenommen, dennoch prüfen Investoren weiterhin die Verbrennungsraten; die Auslagerung bietet variable Kostenstrukturen und Meilensteinausrichtung. Akademische und Forschungseinrichtungen werden voraussichtlich mit einer CAGR von 11,32 % wachsen, angetrieben durch staatliche Zuschüsse, die translationale Kooperationen fördern, und durch Technologietransferbüros, die Entdeckungen in Ausgründungsunternehmen lizenzieren.

Künstliche Intelligenz verbindet nun Laborentdeckungen mit Entwicklungspipelines und verwandelt rohe Omics-Daten in arzneimittelgeeignete Hypothesen. CROs liefern Fachwissen in der Assay-Entwicklung und medizinischen Chemie, um diese Hypothesen zu IND-reifen Kandidaten weiterzuentwickeln. Erfolgreiche akademisch-industrielle Konsortien stärken das Reputationskapital und veranlassen mehr Universitäten, Vertragsarbeitspakete in Förderanträge einzubetten – ein struktureller Rückenwind für den Markt für die Auslagerung der Wirkstoffforschung.

Nach Beschaffungsmodell: FTE-Verträge sichern den Umsatz, hybride Modelle gewinnen an Dynamik

Vollzeitäquivalent-Vereinbarungen machten 48,3 % der Umsätze im Jahr 2025 aus, indem sie Auftraggebern dedizierte Wissenschaftler, planbare Budgetierung und Kontinuität über iterative Entdeckungszyklen hinweg boten. Klare Governance-Rahmen und tägliche Kommunikationskanäle fördern eine gemeinsame Verantwortung für wissenschaftliche Meilensteine. Hybride Partnerschaften, die bis 2031 voraussichtlich mit einer CAGR von 12,62 % wachsen werden, verbinden Elemente von FTE und Gebühr-für-Dienstleistung miteinander, mit Risikoverteilungsbestimmungen wie Erfolgshonoraren für das Erreichen von Wirksamkeits- oder Selektivitätsschwellen. Das Modell stimmt Anreize ab und ermutigt Anbieter, in neuartige Technologieplattformen zu investieren, da die Beteiligung an Aufwärtspotenzial das Kapitalrisiko ausgleicht.

Auftraggeber erproben zunehmend hybride Verträge in therapeutischen Bereichen mit hoher Unsicherheit wie der Genbearbeitung, wo sich Endpunktdefinitionen weiterentwickeln. CROs, die bereit sind, Ergebnisrisiken zu tragen, erlangen bevorzugten Status in Anbieterlisten und frühzeitige Einblicke in künftige Pipeline-Bedürfnisse. Diese kollaborative Haltung erhöht die Wechselbarrieren und stärkt die Marktbindung und sichert eine langfristige Integration im Markt für die Auslagerung der Wirkstoffforschung.

Geografische Analyse

Nordamerika erwirtschaftete 40,58 % des Umsatzes im Jahr 2025, was auf seine dichte Konzentration von Pharmakonzernen, risikokapitalfinanzierten Biotechs und KI-Start-ups zurückzuführen ist. US-amerikanische CROs kanalisieren Risikokapitalflüsse in modernste Automatisierung, mehrschichtige Verbindungsbibliotheken und kuratierte menschliche Datenbestände. Die regulatorische Offenheit gegenüber Real-World-Evidence beschleunigt den Projektdurchsatz weiter, indem nicht-klinische Pakete verkleinert werden. Kanada ergänzt das regionale Ökosystem mit staatlichen Anreizen für präklinische Innovationen und bringt fiskalische Vorteile, ohne die Qualitätserwartungen zu beeinträchtigen.

Der asiatisch-pazifische Raum zeigt die steilste Wachstumskurve mit einer CAGR von 12,84 % zwischen 2026 und 2031, gestützt durch einen wachsenden Talentpool, niedrigere Betriebskosten und nationale Roadmaps, die die biopharmazeutische Selbstversorgung priorisieren. China führt den regionalen Umsatz dank integrierter Campus-Standorte an, die Chemie-, Biologie- und GMP-Suiten kombinieren. Indien stärkt seine Position durch umfangreiche Synthesechemiekapazitäten und eine englischsprachige Belegschaft. ��ü���ǰ��� investiert in genomische Big-Data-Hubs, die die KI-gestützte Zielentdeckung unterstützen. Insgesamt locken diese Dynamiken globale Auftraggeber an, die Kostenentlastung suchen, ohne auf wissenschaftliche Raffinesse zu verzichten, und stärken den Anteil der Region am Markt für die Auslagerung der Wirkstoffforschung.

Europa hält eine starke Leistung aufrecht, gestützt auf strenge Qualitätsstandards, tiefe akademische Netzwerke und Domänenkompetenz in komplexen Modalitäten wie RNA-Therapeutika. Deutschland und die Schweiz sind auf hochpräzise Analytik und Antikörper-Engineering spezialisiert, während das Vereinigte Königreich KI-orientierte Entdeckungsunternehmen unter unterstützenden Datenschutz-Governance-Rahmen fördert. Obwohl die Wachstumsraten hinter denen des asiatisch-pazifischen Raums zurückbleiben, sichert Europas Ruf für Compliance-Exzellenz eine stetige Pipeline hochwertiger Projekte. Grenzüberschreitende Initiativen, die durch Horizont Europa finanziert werden, verbinden kleine CROs mit großen Pharmaauftraggebern und stärken die Rolle des Kontinents als strategischer Partner und nicht nur als Kapazitätsanbieter.

Wettbewerbslandschaft

Das Wettbewerbsumfeld weist eine moderate Fragmentierung auf, wobei die Top-10-Anbieter einen erheblichen Umsatzanteil auf sich vereinen. Charles River Laboratories, WuXi AppTec und Thermo Fisher Scientific treiben die Konsolidierung voran, indem sie Nischenanbieter in den Bereichen computergestützte Chemie, Bioinformatik und fortschrittliche Bioanalytik akquirieren. Ihre Full-Service-Portfolios umfassen die Zielvalidierung bis hin zur IND-ermöglichenden Toxikologie, reduzieren Übergangshürden und bieten die Einfachheit eines einzigen Vertrags. Kleinere Spezialisten differenzieren sich durch Tiefe in einzelnen Modalitäten, zum Beispiel Unternehmen, die sich ausschließlich auf makrozyklische Peptidbibliotheken oder PROTAC-Design konzentrieren, und arbeiten häufig mit großen CROs im Rahmen von Vorzugsanbieter-Rahmenwerken zusammen.

Die Technologieintegration prägt den Wettbewerb. Unternehmen, die proprietäre generative KI-Engines oder quanteninformierte Docking-Algorithmen einsetzen, können Designzyklen verkürzen, Premiumpreise rechtfertigen und risikokapitalfinanzierte Biotech-Kunden gewinnen, die Geschwindigkeit schätzen. CROs ohne digitale Stärke riskieren die Degradierung zu margenarmen Commodity-Arbeiten. Modelle des geistigen Eigentums entwickeln sich entsprechend weiter, wobei Klauseln zur gemeinsamen Eigentümerschaft und Datenschutzsicherungen zum Standard werden. Strategische Allianzen zwischen Cloud-Anbietern und großen CROs entstehen und kombinieren skalierbare Rechenleistung mit kuratierten chemischen Räumen, um Wettbewerbsvorteile zu stärken.

Geografische Expansion beeinflusst ebenfalls die Marktanteile. Westliche Marktführer reagieren, indem sie Labore in Singapur und Melbourne ausbauen, um zeitzonennahe Kunden zu bedienen, und indem sie zweisprachige Projektmanagement-Hubs aufbauen. Das Zusammenspiel von Fähigkeitsbreite, digitaler Innovation und regulatorischer Kompetenz definiert die Wettbewerbsposition im Markt für die Auslagerung der Wirkstoffforschung.

Marktführer in der Branche der Auslagerung der Wirkstoffforschung

Charles River Laboratories International, Inc.

Thermo Fisher Scientific Inc. (PPD)

Laboratory Corporation of America Holdings (Labcorp Drug Development)

Eurofins Scientific SE

WuXi AppTec

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Sygnature Discovery hat seine Marke und Website neu aufgestellt, um die Positionierung als integrierter Partner zu stärken.

- Februar 2026: Syngene International und die Johns Hopkins University begannen eine strategische Zusammenarbeit, die über SynVent abgewickelt wird, um Frühphasenprogramme zu beschleunigen.

- Februar 2026: Insilico Medicine und China Medical System initiierten KI-gestützte Entdeckungsallianzen für ZNS- und Autoimmunprojekte.

- Februar 2026: Takeda ging eine mehrjährige Partnerschaft mit Iambic ein, die 1,7 Milliarden USD übersteigen könnte und zunächst auf Onkologie- und Magen-Darm-Indikationen abzielt.

- Januar 2026: Insilico Medicine und Qilu Pharmaceutical schufen ein gemeinsames Programm zur Entwicklung kardiometabolischer Inhibitoren kleiner Moleküle über die Pharma.AI-Plattform.

- Juni 2025: XtalPi und Pfizer erweiterten ihre Zusammenarbeit zur gemeinsamen Entwicklung einer fortschrittlichen Molekularmodellierungsplattform für die Wirkstoffforschung.

Umfang des globalen Berichts über den Markt für die Auslagerung der Wirkstoffforschung

Gemäß dem Umfang des Berichts ist die Auslagerung der Wirkstoffforschung ein Prozess, bei dem zwei Unternehmen eine Arbeitsvereinbarung eingehen, in der ein Unternehmen den gewünschten Wirkstoff im Auftrag seines Kunden herstellt. In einigen Fällen übernimmt der Auftragshersteller auch die Bestellung und den Versand für den Kunden.

Der Markt für die Auslagerung der Wirkstoffforschung ist nach Typ, Wirkstofftyp, Therapiebereich, Endnutzer, Beschaffungsmodell und Geografie segmentiert. Nach Typ ist der Markt in medizinische Chemie-Dienstleistungen und Biologiedienstleistungen unterteilt. Nach Wirkstofftyp ist der Markt in kleine Moleküle und große Moleküle (Biopharmazeutika) unterteilt. Nach Therapiebereich ist der Markt in Onkologie, Infektionskrankheiten, Atemwegserkrankungen, Herz-Kreislauf-Erkrankungen, Magen-Darm-Erkrankungen und sonstige unterteilt. Nach Endnutzer ist der Markt in Pharmaunternehmen, Biotechnologieunternehmen, akademische & Forschungseinrichtungen, Auftragsfertigungs-/Entwicklungsorganisationen und sonstige unterteilt. Nach Beschaffungsmodell ist der Markt in Vollzeitäquivalent (FTE), Gebühr-für-Dienstleistung (FFS), funktionale Dienstleistungspartnerschaft und hybride/strategische Partnerschaft unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie ��ü�岹��������첹 unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgröße und Prognosen in Werten (USD) für die oben genannten Segmente.

| Dienstleistungen der medizinischen Chemie |

| Biologiedienstleistungen |

| DMPK und Toxikologie |

| Treffer-zu-Leitstruktur und Leitstrukturoptimierung |

| Hochdurchsatz-Screening (HTS) |

| Kleine Moleküle |

| Große Moleküle |

| Zell- und Gentherapien |

| Peptid-/Proteintherapeutika |

| RNA-basierte Therapeutika |

| Onkologie |

| Infektionskrankheiten |

| ZNS und Neurologie |

| Herz-Kreislauf |

| Atemwege |

| Magen-Darm |

| Autoimmun und entzündlich |

| ���ٴǴڴڷɱ���������ö���ܲԲ���� |

| Sonstige |

| Pharmaunternehmen |

| Biotechnologieunternehmen |

| Akademische und Forschungseinrichtungen |

| Auftragsfertigungs- / Entwicklungsorganisationen |

| Sonstige |

| Vollzeitäquivalent (FTE) |

| Gebühr-für-Dienstleistung (FFS) |

| Funktionale Dienstleistungspartnerschaft |

| Hybride / strategische Partnerschaft |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| ��ü���ǰ��� | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Dienstleistungstyp | Dienstleistungen der medizinischen Chemie | |

| Biologiedienstleistungen | ||

| DMPK und Toxikologie | ||

| Treffer-zu-Leitstruktur und Leitstrukturoptimierung | ||

| Hochdurchsatz-Screening (HTS) | ||

| Nach Wirkstofftyp | Kleine Moleküle | |

| Große Moleküle | ||

| Zell- und Gentherapien | ||

| Peptid-/Proteintherapeutika | ||

| RNA-basierte Therapeutika | ||

| Nach Therapiebereich | Onkologie | |

| Infektionskrankheiten | ||

| ZNS und Neurologie | ||

| Herz-Kreislauf | ||

| Atemwege | ||

| Magen-Darm | ||

| Autoimmun und entzündlich | ||

| ���ٴǴڴڷɱ���������ö���ܲԲ���� | ||

| Sonstige | ||

| Nach Endnutzer | Pharmaunternehmen | |

| Biotechnologieunternehmen | ||

| Akademische und Forschungseinrichtungen | ||

| Auftragsfertigungs- / Entwicklungsorganisationen | ||

| Sonstige | ||

| Nach Beschaffungsmodell | Vollzeitäquivalent (FTE) | |

| Gebühr-für-Dienstleistung (FFS) | ||

| Funktionale Dienstleistungspartnerschaft | ||

| Hybride / strategische Partnerschaft | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| ��ü���ǰ��� | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für die Auslagerung der Wirkstoffforschung im Jahr 2031 erreichen?

Es wird erwartet, dass er bei einer CAGR von 7,27 % einen Wert von 7,16 Milliarden USD erreicht.

Welches Dienstleistungssegment erzielt derzeit den höchsten Umsatz?

Dienstleistungen der medizinischen Chemie führten im Jahr 2025 mit einem Anteil von 37,74 %.

Welche Region wächst zwischen 2026 und 2031 am schnellsten?

Für den asiatisch-pazifischen Raum wird eine CAGR von 12,84 % prognostiziert, die alle anderen Regionen übertrifft.

Warum sind virtuelle Biotechnologieunternehmen für die Auslagerungsnachfrage wichtig?

Ihre schlanken Strukturen sind auf externe Partner für Laborarbeiten angewiesen und treiben einen stetigen Vertragsfluss zu CROs.

Wie verbessert KI die frühe Wirkstoffforschung?

Generative Engines können innerhalb von Stunden Tausende von Kandidatenmolekülen erstellen und priorisieren, was die Zeitspannen von Treffer zu Leitstruktur verkürzt und die Kosten senkt.

Seite zuletzt aktualisiert am: