˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil der Synthetischen Biologie

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 23.53 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 56.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr Synthetische Biologie von şÚÁϲ»´ňěČ

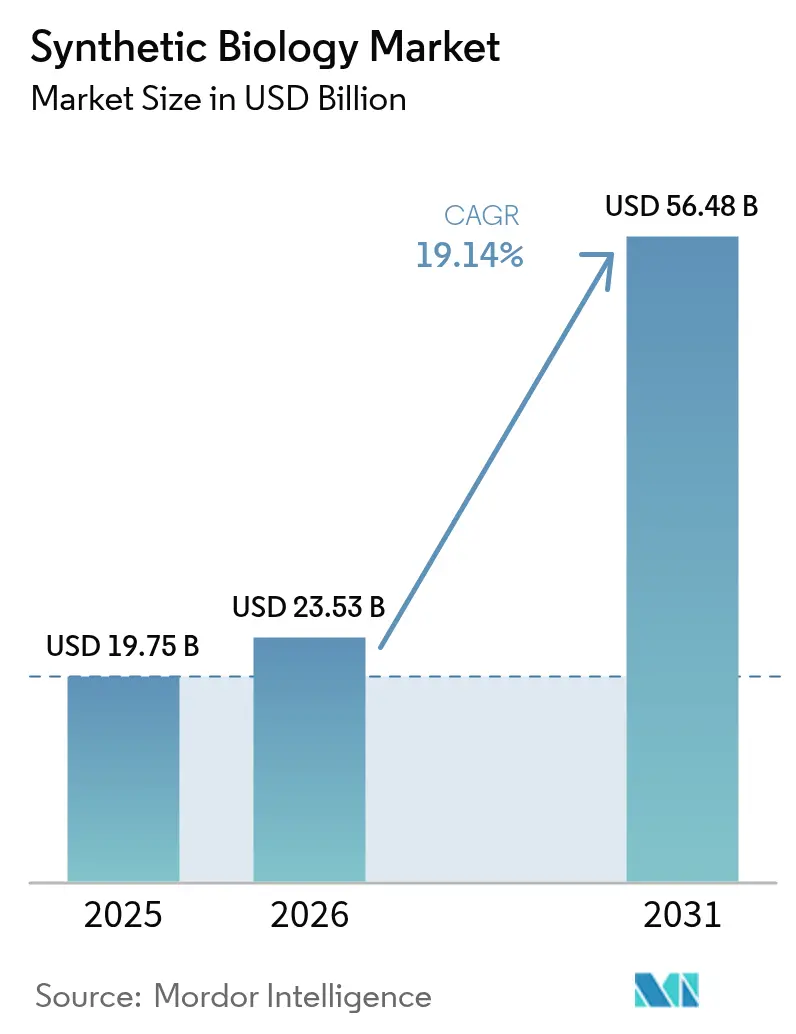

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Synthetische Biologie wurde im Jahr 2025 auf 19,75 Milliarden USD geschätzt und soll von 23,53 Milliarden USD im Jahr 2026 auf 56,48 Milliarden USD bis 2031 wachsen, bei einer CAGR von 19,14 % während des Prognosezeitraums (2026–2031).

Die jüngsten Zuwächse spiegeln den Übergang von der Proof-of-Concept-Bioingenieurwissenschaft zur großtechnischen Bioproduktion wider. Zusammenlaufende Fortschritte im KI-gestützten Proteindesign, sinkende Kosten für die Gensynthese und eine stetige staatliche Förderung haben Innovationszyklen verkürzt und Markteintrittsbarrieren gesenkt. Unternehmerische Netto-Null-Verpflichtungen schaffen eine dauerhafte Nachfrage nach biobasierten Alternativen zu Petrochemikalien, während Durchbrüche bei der Genombearbeitung und automatisierten Biofabriken die adressierbaren Anwendungen in den Bereichen Gesundheitswesen, Lebensmittel und Spezialwerkstoffe erweitern. Gleichzeitig bremsen Dual-Use-Vorschriften und Fachkräftemangel die Wachstumsdynamik, was regulatorische Kompetenz und Personalentwicklung im Markt für Synthetische Biologie zu einem entscheidenden Wettbewerbsfaktor macht.

Wichtigste Erkenntnisse des Berichts

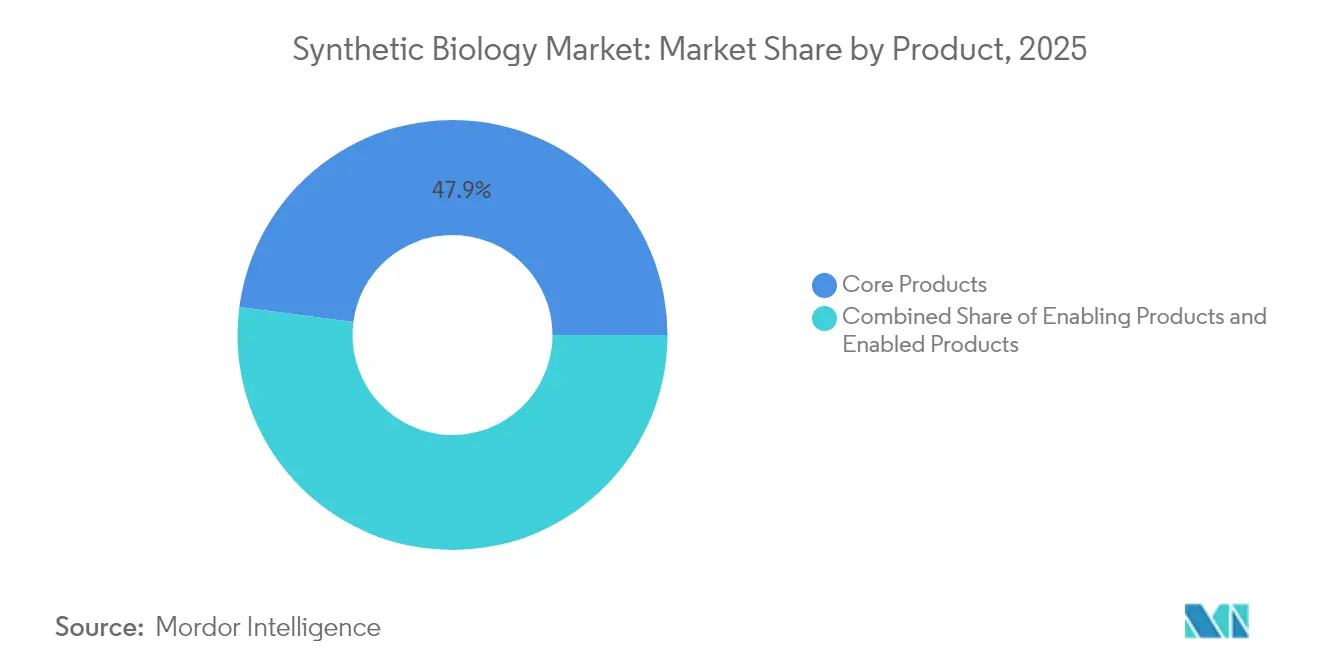

- Nach Produktkategorie hielten Kernprodukte im Jahr 2025 einen Umsatzanteil von 47,92 %, während ermöglichende Produkte bis 2031 voraussichtlich mit einer CAGR von 19,91 % wachsen werden.

- Nach Technologie erfasste die Genombearbeitung im Jahr 2025 einen Marktanteil von 33,21 %, während Bioinformatik- und CAD-Tools bis 2031 mit einer CAGR von 19,56 % wachsen.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 53,62 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Synthetische Biologie auf das Gesundheitswesen; Lebensmittel und Landwirtschaft sollen zwischen 2026 und 2031 mit einer CAGR von 18,62 % wachsen.

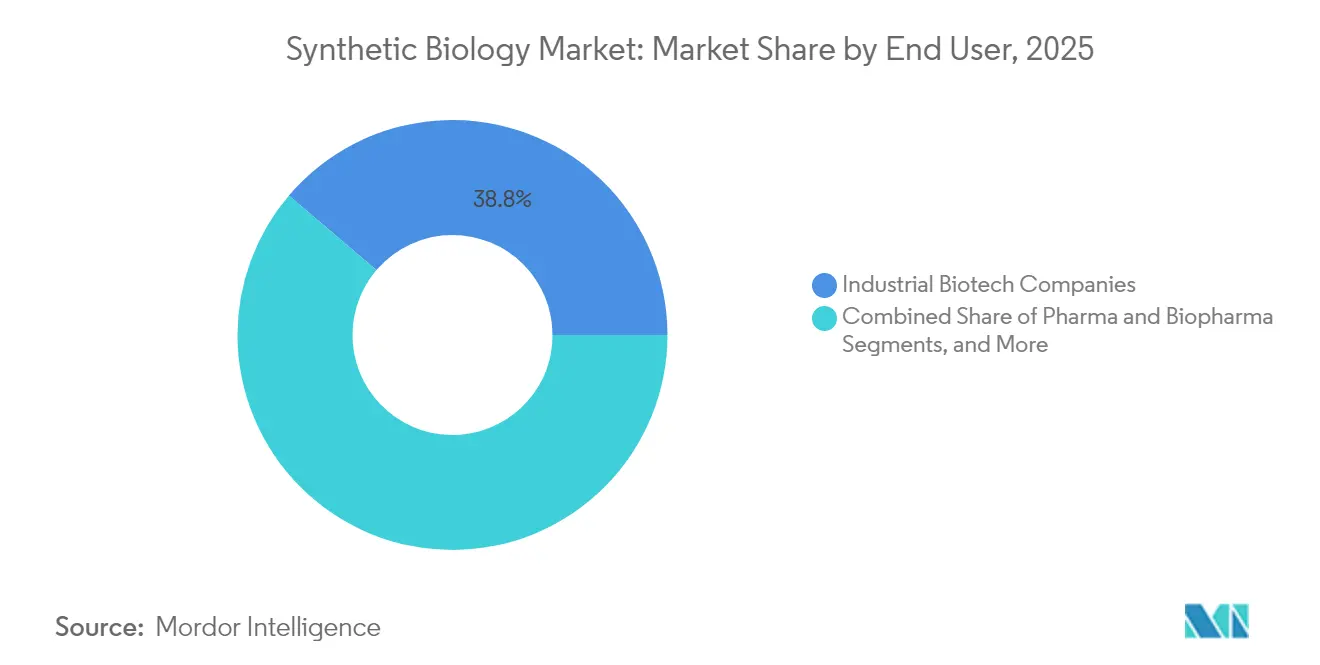

- Nach Endnutzer hielten Industrielle Biotechnologieunternehmen im Jahr 2025 einen Anteil von 38,76 %, wobei Verteidigungs- und Regierungslabore mit einer CAGR von 19,22 % am schnellsten wachsen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 43,12 %, während Asien-Pazifik mit einer CAGR von 21,7 % bis 2031 am schnellsten wächst.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Synthetischen Biologie

Analyse der Treiberwirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Regulatorische Belastung durch Dual-Use-Biobedrohungsvorschriften | -1.4% | Global, mit unterschiedlicher Regulierungsintensität | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei Bioinformatik-Ingenieuren | -1.1% | Global, akut in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Fehlende Standards für die DNA-Datenspeicherung | -0.7% | Global, mit frühen Auswirkungen in technologisch fortschrittlichen Regionen | Mittelfristig (2–4 Jahre) |

| Gesellschaftliche und ethische Bedenken gegenüber der Einführung von GVO | -0.8% | Global, am stärksten in der EU und in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Anstieg staatlicher und Risikokapitalfinanzierung

Groß angelegte öffentliche Programme vertiefen den Kapitalpool, der den Aufbau der Bioproduktion unterstützt. Die Vereinigten Staaten haben ein nationales Biotechnologie-Initiativgesetz in Höhe von 15 Milliarden USD verabschiedet, um bis 2040 30 % des inländischen Chemikalienbedarfs durch biobasierte Produktion zu decken [1]Jennifer Granholm, „Biden-Harris-Regierung startet Nationale Biotechnologie- und Bioproduktionsinitiative”, US-Energieministerium, energy.gov. China hat 2024 4,17 Milliarden USD für die Bioproduktionsinfrastruktur bereitgestellt, was technologische Souveränitätsprioritäten signalisiert. Das SYNBEE-Projekt von Horizont Europa fördert Start-ups in 25 Ländern, während die Risikokapitalfinanzierung laut SynBioBeta über dem Niveau vor der Pandemie geblieben ist. Dieses Zusammentreffen von öffentlichem und privatem Kapital verkürzt das „Tal des Todes” vom Labortisch zur Pilotanlage und beschleunigt die Markteinführungszeit im gesamten Markt.

Sinkende Kostenkurve fĂĽr die Gensynthese

Die enzymatische DNA-Synthese liefert heute Multikilobasen-Konstrukte in Tagen statt Wochen. Die Plattform von Ansa Biotechnologies synthetisiert heute Sequenzen von mehr als 1.000 bp und strebt bis 2025 eine Kapazität von 10.000 bp an [2]John Cumbers, „Ansa Biotechnologies erweitert enzymatische DNA-Synthese auf Kilobasen-Längen”, SynBioBeta, synbiobeta.com. Evonetix' halbleiterbasierte Chips stellen gengroße Fragmente 10-mal schneller her als die traditionelle Phosphoramidit-Chemie. Tischsynthesizer von Kilobaser und Telesis Bio demokratisieren den Zugang für kleinere Labore weiter. Diese Innovationen senken die Iterationskosten für Stoffwechselengineering- und Proteinoptimierungsprojekte und stärken die Nachfrage im gesamten Markt für Synthetische Biologie.

EinfĂĽhrung KI-gesteuerter Proteindesigns

Auf umfangreichen Genomkorpora trainierte Grundlagenmodelle verwandeln das Proteinengineering in eine prädiktive Disziplin. Das Evo-2-Modell des Arc Institute identifiziert Krankheitsmutationen mit einer Genauigkeit von 90 % und leitet das Enzym-Redesign an. ZymCTRL von Basecamp Research generiert neuartige Enzyme mit nur 30 % Sequenzhomologie zu den Trainingsdaten und erweitert den Suchraum für industrielle Biokatalysatoren. PAMmla des Massachusetts General Hospital bewertet 64 Millionen CRISPR-Cas9-Varianten, um Off-Target-Effekte zu minimieren. Ginkgo Bioworks stellt diese Fähigkeiten über öffentliche APIs bereit und verkürzt Design-Build-Test-Zyklen. Die KI-Integration verbessert daher die Projekterfolgsquoten und steigert die Serviceerlöse im Markt für Synthetische Biologie.

DurchbrĂĽche bei Genbearbeitungsplattformen erweitern adressierbare Anwendungen

Die Fertigstellung des synthetischen Hefechromosoms synXVI im Rahmen des Sc2.0-Programms veranschaulicht die Kapazität zur genomweiten Neuprogrammierung. Yale erzielte eine multiplexe Basenbearbeitung mit der dreifachen Anzahl frĂĽherer Bearbeitungen und verbesserte damit die Aussichten fĂĽr die ±Ę°ůäłúľ±˛őľ±´Ç˛Ô˛őłľ±đ»ĺľ±łúľ±˛Ô. Das MIT enthĂĽllte das kompakte TIGR-System, das PAM-Restriktionen aufhebt und die Flexibilität beim Pflanzen- und Mikrobenengineering verbessert. Die Zulassung von CASGEVY fĂĽr Sichelzellenerkrankungen setzt einen therapeutischen Präzedenzfall. Diese Fortschritte erschlieĂźen neue Marktnischen – von Biokraftstoffen bis zur Umweltsanierung – innerhalb des Marktes.

Unternehmerische Netto-Null-Verpflichtungen treiben die Nachfrage nach biobasierten Chemikalien, Kraftstoffen und Materialien an

Politische Signale verstärken den unternehmerischen Bedarf an kohlenstoffarmer Chemie. Die Biden-Regierung strebt an, 90 % der erdölbasierten Kunststoffe innerhalb von 20 Jahren zu ersetzen. Die europäische Gemeinsame Unternehmung Circular Bio-Based Europe hat 2,2 Milliarden USD für 15 Bioraffinerien bereitgestellt [3]Alexander H. Tullo, „Europa unterstützt 15 Bioraffinerien im Rahmen der kreislaufbasierten Bioinitiative”, Chemical & Engineering News, cen.acs.org. Anthrogens Mikroben wandeln atmosphärisches CO₂ zu 80 % der fossilen Kosten in Drop-in-Chemikalien um. Markteintrittsbarrieren hängen nun weniger von der Nachfrageunsicherheit als von der Skalierungsausführung ab, was den Markt für Synthetische Biologie weiter belebt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Regulatorische Belastung durch Dual-Use-Biobedrohungsvorschriften | -1.4% | Global, mit unterschiedlicher Regulierungsintensität | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei Bioinformatik-Ingenieuren | -1.1% | Global, akut in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Fehlende Standards für die DNA-Datenspeicherung | -0.7% | Global, mit frühen Auswirkungen in technologisch fortschrittlichen Regionen | Mittelfristig (2–4 Jahre) |

| Gesellschaftliche und ethische Bedenken gegenüber der Einführung von GVO | -0.8% | Global, am stärksten in der EU und in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Regulatorische Belastung durch Dual-Use-Biobedrohungsvorschriften

Die Compliance-Belastung wächst, da die Politik die Überprüfung von genetischem Material verschärft. SecureDNA überprüft jede Bestellung über 30 bp gegen Pathogendatenbanken und wahrt dabei die Vertraulichkeit der Kunden, was Kosten und Bearbeitungszeit erhöht. Chinas Biosicherheitsrahmen sieht eine strenge Aufsicht über gentechnisch veränderte Mikroben vor, zielt aber gleichzeitig auf die Förderung von Innovationen ab. Europa hat sein Biotechnologiegesetz bis zum dritten Quartal 2026 verschoben, was die Unsicherheit verlängert. Frontiers-Forschung warnt, dass KI-gestützte Bioautomatisierung die Gesetzgebungszyklen überholen könnte und neue Governance-Modelle erfordert. Kleinere Unternehmen im Markt für Synthetische Biologie verfügen oft nicht über die regulatorischen Kapazitäten, um diese Regelwerke zu navigieren, was Produkteinführungen verlangsamt.

Fachkräftemangel bei Bioinformatik-Ingenieuren

Die Nachfrage nach Fachleuten, die Nasslab-Biologie und computergestütztes Modellieren verbinden, übersteigt das Angebot. Das Nationale Biotechnologie-Arbeitskräfterahmenwerk hebt hervor, dass die Schaffung von Arbeitsplätzen in der Bioproduktion die Beschäftigung in der Luft- und Raumfahrt sowie der Automobilindustrie übertrifft. Das SYNBEE-Programm Europas finanziert Weiterbildungs- und Diversitätsinitiativen in 25 Ländern. Dennoch bleiben die Absolventenpipelines für hybride Fähigkeiten in der Konstruktion metabolischer Modelle, der digitalen Zwillingsbioprozesstechnik und dem Einsatz von KI-Algorithmen dünn. Die Industrie hat mit internen Akademien und Universitätspartnerschaften reagiert, aber Kapazitätslücken hemmen nach wie vor die Skalierungsgeschwindigkeit im Markt für Synthetische Biologie.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkt: Kernprodukte verankern Build-Test-Zyklen, während ermöglichende Produkte die Innovation beschleunigen

Kernprodukte machten 47,92 % des Umsatzes im Jahr 2025 aus, da DNA/RNA-Synthesizer und Genbearbeitungs-Kits die unverzichtbare Infrastruktur von Laborabläufen bildeten. Evonetix' chipbasierter Synthesizer ist ein Beispiel fĂĽr Hardware-Innovation, der die Synthesezeiten um den Faktor 10 verkĂĽrzt und eine wiederkehrende Nachfrage nach Verbrauchsmaterialien verankert. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Synthetische Biologie bei Kernprodukten wird voraussichtlich stetig wachsen, unterstĂĽtzt durch kontinuierliche Verbesserungen bei Genauigkeit und Durchsatz.

Ermöglichende Produkte – einschließlich Oligonukleotide, Klonierungsvektoren und zellfreie Systeme – werden bis 2031 voraussichtlich mit einer CAGR von 19,91 % wachsen, der schnellsten unter den Produktklassen. Twist Biosciences Beteiligung an KI-Sicherheitskonsortien unterstreicht die strategische Bedeutung einer sicheren DNA-Beschaffung. Das erste synthetische Hefegenom und programmierbare zellfreie Proteinfabriken spiegeln den steigenden Bedarf an Komplexität wider, der das Verbrauchsmaterialvolumen im gesamten Markt für Synthetische Biologie erhöht.

Nach Technologie: Genombearbeitung dominiert den Umsatz, während Bioinformatik-Tools das Design neu definieren

Die Genombearbeitung hielt im Jahr 2025 einen Marktanteil von 33,21 % im Markt für Synthetische Biologie, gestützt durch die weit verbreitete Einführung von CRISPR-Cas9 und aufkommende Alternativen wie TIGR. Kommerzialisierungsmeilensteine wie CASGEVY validieren therapeutische Umsatzpools. Regulatorische Präzedenzfälle fördern industrielle und landwirtschaftliche Genombearbeitungsinitiativen und stärken die Führungsposition dieses Technologiesegments.

Bioinformatik- und CAD-Tools werden mit einer CAGR von 19,56 % wachsen und empirisches TĂĽfteln in algorithmisch gesteuertes Engineering verwandeln. Forscher beschreiben CodonTransformers mehrspezifisches Optimierungsframework, das die Zeitspanne bis zum Treffer verkĂĽrzt. Mit der Skalierung von KI-Modellen werden Abonnement-Softwareerlöse voraussichtlich schneller steigen als Reagenzienverkäufe und die Verteilung der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Synthetische Biologie unter den Wertschöpfungskettenakteuren neu gestalten.

Nach Anwendung: Gesundheitswesen dominiert den Cashflow, während Lebensmittel und Landwirtschaft schnell skalieren

Das Gesundheitswesen generierte im Jahr 2025 53,62 % des Umsatzes durch Gentherapievektoren, mRNA-Impfstoffe und Antikörperbibliotheken. Ginkgo Bioworks' erweiterte Allianz mit Novo Nordisk unterstreicht Plattformvorteile bei der Behandlung chronischer Krankheiten. Pearl Bios Co-Entwicklungsvertrag in Höhe von 1 Milliarde USD mit Merck nutzt genomisch recodierte Organismen zur Herstellung multifunktionaler Proteine. Diese Investitionen zementieren die zentrale Rolle des Gesundheitswesens im Markt für Synthetische Biologie.

Anwendungen in Lebensmitteln und Landwirtschaft werden mit einer CAGR von 18,62 % wachsen, unterstĂĽtzt durch sinkende Kosten bei der Präzisionsfermentation. Onego Bio skaliert bioidentisches Eiklar-Protein, um Versorgungsengpässe durch Vogelgrippe auszugleichen. Der genetische Kippschalter der Colorado State University ermöglicht eine bedarfsgesteuerte Kontrolle der Fruchtreifung. Solche Innovationen erweitern die verbraucherorientierte Präsenz und vergrößern die dem Agrar- und Lebensmittelsektor zuzurechnende ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Synthetische Biologie.

Nach Endnutzer: Industrielle Biotechnologieunternehmen führen die Einführung an, während Verteidigungslabore beschleunigen

Industrielle Biotechnologieunternehmen absorbierten im Jahr 2025 38,76 % der Endnutzerausgaben, da sie mikrobielle Chassis in Produktionsarbeitspferde umwandeln. Primients Partnerschaft mit Synonym zur Sanierung von Fermentationsanlagen im Rahmen eines Handelszuschusses ist typisch für den Schwung hin zu einer inländischen Bioinfrastruktur. Integrierte digitale Zwillinge und kontinuierliche Fermentation versprechen weitere Effizienzgewinne im gesamten Markt für Synthetische Biologie.

Verteidigungs- und Regierungslabore sind mit einer CAGR von 19,22 % die am schnellsten wachsende Endnutzergruppe. DARPAs Ag Ă— BTO-Programm und das BIOINT-Paradigma veranschaulichen die strategische Absicht, Agro-Biorisiken durch schnell reagierende Biosensoren zu neutralisieren. Die Beschaffung sicherer Gensynthesedienste und automatisierter Biofabriken durch Regierungslabore wird voraussichtlich in kommerzialisierte AusgrĂĽndungen mĂĽnden.

Nach Technologieplattform: Automatisierung skaliert die Produktion, während KI die Präzision schärft

Robotergestützte Biofabriken wie FAST-PB automatisieren Pflanzengenombearbeitungen und Gewebekulturarbeitsabläufe und verkürzen die Entwicklungszeit für ölreiche Kulturen. Selbstfahrende Labore an der Universität Sheffield optimieren Polymerreaktionen in Echtzeit und sparen Wochen manueller Iterationen. Trilobios Plug-and-Play-Roboter bringen No-Code-Automatisierung in ressourcenbeschränkte Labore. DNA-Nanoroboter programmieren Lipidmembranen für eine präzise Wirkstoffabgabe und kündigen intelligente Therapeutika an. Zusammen konvergieren KI und Automatisierung, um den Markt für Synthetische Biologie von Kilogramm auf Kilotonnen Ausstoß auszuweiten.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 43,12 %. Das bundesstaatliche Bioproduktionsengagement in Höhe von 15 Milliarden USD verankert den Kapazitätsaufbau, während Risikokapital und etablierte Forschungs- und Entwicklungscluster die Start-up-Bildung aufrechterhalten. Ginkgo Bioworks' Plattformpartnerschaften und Thermo Fisher Scientifics Akquisitionsbudget von 40–50 Milliarden USD veranschaulichen Konsolidierungs- und Skalenvorteile. Dennoch sehen sich US-amerikanische Unternehmen mit Fachkräftemangel in der Bioinformatik und der Compliance-Last überlappender Bundes- und Landesvorschriften konfrontiert – Faktoren, die das Wachstum des Marktes für Synthetische Biologie in der Region moderieren könnten.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 21,7 %. China hat Europa bei hochrangigen Biotechnik-Veröffentlichungen und Patenten überholt, unterstützt durch Investitionen von 4,17 Milliarden USD im Jahr 2024 und weitere für 2025 geplante Mittelzuweisungen. Shanghais Biotechnologie-Hub nutzt die gemeinsam angesiedelte Produktionsinfrastruktur und Subventionsprogramme, um die Kommerzialisierung zu beschleunigen. Preislich wettbewerbsfähige Produktionskapazitäten positionieren die Region als führende Exportplattform und stärken ihren Einfluss auf den globalen Markt für Synthetische Biologie.

Europa verbindet eine robuste Nachhaltigkeitspolitik mit einer fragmentierten regulatorischen Umsetzung. Die Initiative Circular Bio-Based Europe lenkt 2,2 Milliarden USD in 15 Bioraffinerien, die 165.000 Arbeitnehmer beschäftigen. Horizont Europas SYNBEE erweitert die Unternehmerunterstützung auf 25 Nationen. Verzögerungen beim EU-Biotechnologiegesetz verlängern jedoch die Unsicherheit und könnten die Projektfinanzierung verlangsamen. Unternehmen wie Insempra haben 20 Millionen USD aufgebracht, um biobasierte Inhaltsstoffe für Kosmetika zu skalieren, selbst in einem vorsichtigen Kapitalmarktumfeld. Trotz Hürden sichert Europas Kreislaufwirtschaftsethos eine langfristige Relevanz im Markt für Synthetische Biologie.

Wettbewerbslandschaft

Der Markt für Synthetische Biologie ist nach wie vor mäßig fragmentiert, wobei Plattformspezialisten und Reagenzienlieferanten neben Biowissenschaftskonglomeraten koexistieren. Thermo Fisher Scientifics geplante Übernahme von Olink für 3 Milliarden USD unterstreicht eine Strategie zur Sicherung differenzierter Proteomik-Assets. Ginkgo Bioworks verfolgt Kostensenkungen von 200 Millionen USD durch Personalumstrukturierung, um bis 2026 die EBITDA-Gewinnschwelle zu erreichen. Unterdessen veranschaulicht AMDs Investition von 20 Millionen USD in Absci den Einstieg von Halbleiterunternehmen in die KI-gestützte Wirkstoffforschung.

Zu den Weißflächensegmenten gehört die DNA-Datenspeicherung, bei der DNAformer 3.200-fache Schreibgeschwindigkeitsgewinne erzielt. DARPAs Konzept der Biofabrikation von Raumstrukturen in der Schwerelosigkeit könnte die Lieferkettenökonomie für den Satelliteneinsatz neu definieren. Aufstrebende Akteure nutzen proprietäre KI und Automatisierung, um etablierte Unternehmen in Bezug auf Geschwindigkeit und Kosten herauszufordern, und sorgen so für aktiven Wettbewerb im gesamten Markt für Synthetische Biologie.

MarktfĂĽhrer der Synthetischen Biologie

Genscript

Thermo Fisher Scientific Inc

Amyris Inc

Integrated DNA Technologies Inc. (Danaher Corporation)

Illumina, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Januar 2024: Die Rice University grĂĽndete das Rice Institute for Synthetic Biology, um die translationale Forschung zu beschleunigen.

- Dezember 2023: Das Allen Institute, die Chan Zuckerberg Initiative und die University of Washington stellten den Seattle Hub for Synthetic Biology vor, der sich auf zelluläre Aufzeichnungstechnologien konzentriert.

- Mai 2023: GenScript Biotech präsentierte neue Werkzeuge für die Synthetische Biologie auf der SynBioBeta zusammen mit dem strategischen Partner Allozymes.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt fĂĽr synthetische Biologie als Umsätze, die aus technisch entwickelten biologischen Teilen, Stoffwechselwegen und Organismen generiert werden, die durch DNA/RNA-Synthese, Genomtechnik, zellfreie Systeme und automatisierte Bioprozessplattformen gezielt hergestellt werden. Zu den erfassten typischen Produktklassen gehören Kernwerkzeuge (Synthesizer, Genomeditierungsenzyme), ermöglichende Reagenzien (Oligonukleotide, Klonierungsvektoren) sowie ermöglichte Outputs wie technisch entwickelte Mikroben und zellfreie Kits. Laut şÚÁϲ»´ňěČ wird dieser Markt im Jahr 2025 auf USD 19,75 Milliarden bewertet.

Die Größenbestimmung umfasst keine eigenständigen Bioinformatik-Softwarelizenzen oder routinemäßige Vertragssequenzierungsdienstleistungen.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Produkt

- Kernprodukte

- DNA/RNA-Synthesizer

- Genbearbeitungs-Kits und Enzyme

- Ermöglichende Produkte

- Oligonukleotide

- Klonierungsvektoren

- Ermöglichte Produkte

- Zellfreie Systeme

- Gentechnisch veränderte Mikroorganismen

- Kernprodukte

- Nach Technologie

- Genombearbeitung

- DNA/RNA-Synthese

- Bioinformatik- und CAD-Tools

- Bioprozesstechnik und Automatisierung

- Nach Anwendung

- Gesundheitswesen

- Wirkstoffforschung

- Gen- und Zelltherapie

- Chemikalien und Biokraftstoffe

- Spezialchemikalien

- Fortschrittliche Biokraftstoffe

- Lebensmittel und Landwirtschaft

- Alternative Proteine

- ZĂĽchtung von Pflanzeneigenschaften

- Sonstiges (Biosicherheit, Umwelt, Datenspeicherung)

- Gesundheitswesen

- Nach Endnutzer

- Industrielle Biotechnologieunternehmen

- Pharma und Biopharma

- Akademische und Forschungseinrichtungen

- Verteidigungs- und Regierungslabore

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Ăśbriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Australien

- Ăśbriger Asien-Pazifik-Raum

- Naher Osten

- Golfkooperationsrat

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Desk Research

Unsere Analysten kompilieren zunächst öffentlich verfügbare Grundlagendaten aus erstklassigen Quellen wie dem NIH RePORTER, Eurostat-Biotech-Handelscodes, der OECD-Biowirtschaftsdatenbank und über Questel erschlossenen Patentfamilien. Wichtige Nachfragehinweise werden durch Produktionsstatistiken der U.S. Energy Information Administration für Biokraftstoffe und FAO-Lebensmittelprotein-Importdaten gestärkt, bevor sie mit Fördermitteloffenlegungen und wissenschaftlichen Meta-Analysen abgeglichen werden, die CRISPR- und Gensynthese-Kostenkurven abbilden. Abonnementressourcen, darunter D&B Hoovers für Unternehmensfinanzdaten und Dow Jones Factiva für aktuelle Deal-Flows, vervollständigen die Desk-Recherche. Diese Referenzen sind illustrativ; zahlreiche weitere Materialien unterstützen die Datenerhebung, -validierung und -klärung.

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Wir führen Interviews mit Vertriebsleitern von Werkzeuganbietern, Prozessingenieuren in der industriellen Biotechnologie, klinischen Genetikern und Venture-Investoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Ihre Erkenntnisse validieren Preisentwicklungen, Kapazitätsauslastung und regulatorisches Tempo und ermöglichen es uns, Desk-Ergebnisse mit der Adoptionsstimmung vor Ort in Einklang zu bringen.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung & Prognose

Eine kombinierte Top-down-Rekonstruktion von Produktionsvolumina, Gensynthese-Kapazitäten und Venture-Finanzierungspools wird durch selektive Bottom-up-Prüfungen (Stichproben-Durchschnittsverkaufspreise × Volumina wichtiger Lieferanten) zur Verfeinerung der Gesamtwerte bestätigt. Zu den in das Modell einfließenden Variablen gehören die Kosten pro synthetisiertem Basenpaar, nationale F&E-Ausgaben für Genomik, angekündigte Bioproduktionsflächen, CRISPR-Patentanmeldungen und hefebasierte Proteinproduktion. Multivariate Regression, ergänzt durch ARIMA zur Erfassung kurzfristiger Schocks, projiziert jeden Treiber bis 2030, und Lücken in Bottom-up-Inputs werden durch regionsspezifische Penetrations-Proxys überbrückt, die in Expertengesprächen vereinbart wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden einer Varianzprüfung gegenüber unabhängigen Handels- und Finanzierungsreihen unterzogen und anschließend einer Multi-Analysten-Überprüfung unterzogen. Berichte werden jährlich aktualisiert, wobei Zwischen-Updates durch wesentliche Ereignisse ausgelöst werden. Ein abschließender Analysten-Durchgang stellt sicher, dass Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Baseline für synthetische Biologie von Entscheidungsträgern als vertrauenswürdig eingestuft wird

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Anbieter unterschiedliche Segmentgrenzen, Währungsbasen und Aktualisierungsrhythmen verwenden. Externe Quellen setzen die 2025-Werte zwischen USD 18,94 Milliarden und USD 24,58 Milliarden an. Eine Studie nennt sogar USD 17,09 Milliarden für dasselbe Jahr.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 19,75 Mrd. | şÚÁϲ»´ňěČ | - |

| USD 18,94 Mrd. | Global Consultancy A | Engerer Werkzeugumfang; schließt ermöglichte Produkte wie zellfreie Systeme aus |

| USD 24,58 Mrd. | Trade Journal B | Aggressive ASP-Progression und Einbeziehung von Bioinformatik-Softwareumsätzen |

| USD 17,09 Mrd. | Industry Insights C | Extrapoliert begrenzte Umfragedaten aus 2024 mit geringer Abdeckung des asiatisch-pazifischen Raums |

Diese Vergleiche zeigen, dass die Baseline ausgewogen, transparent und für die strategische Planung reproduzierbar bleibt, wenn Umfangsbreite, Variablenauswahl und jährliche Aktualisierungsdisziplin harmonisiert werden – wie im Ansatz von Mordor.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der Markt fĂĽr Synthetische Biologie?

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Synthetische Biologie wird voraussichtlich im Jahr 2026 23,53 Milliarden USD erreichen und mit einer CAGR von 19,14 % auf 56,48 Milliarden USD bis 2031 wachsen.

Welche Region fĂĽhrt den Markt fĂĽr Synthetische Biologie an?

Nordamerika fĂĽhrt mit einem Umsatzanteil von 43,12 %, unterstĂĽtzt durch erhebliche Bundesfinanzierung und ein reifes Risikokapital-Ă–kosystem.

Wer sind die wichtigsten Akteure im Markt fĂĽr Synthetische Biologie?

Genscript, Thermo Fisher Scientific Inc, Amyris Inc, Integrated DNA Technologies Inc. (Danaher Corporation) und Illumina, Inc. sind die wichtigsten Unternehmen, die im Markt für Synthetische Biologie tätig sind.

Welches Produktsegment wächst im Markt für Synthetische Biologie am schnellsten?

Ermöglichende Produkte werden voraussichtlich mit einer CAGR von 19,91 % wachsen, angetrieben durch Fortschritte in der Oligonukleotidchemie und zellfreien Systemen.

Welche Region hat den größten Anteil am Markt für Synthetische Biologie?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für Synthetische Biologie.

Welcher Anwendungsbereich hat den größten Umsatzanteil?

Das Gesundheitswesen dominiert mit 53,62 % des Umsatzes, gestĂĽtzt durch Gentherapiezulassungen und wichtige Pharma-Plattformpartnerschaften.

Seite zuletzt aktualisiert am: