Marktgröße und Marktanteil für pharmazeutische Ausrüstung

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

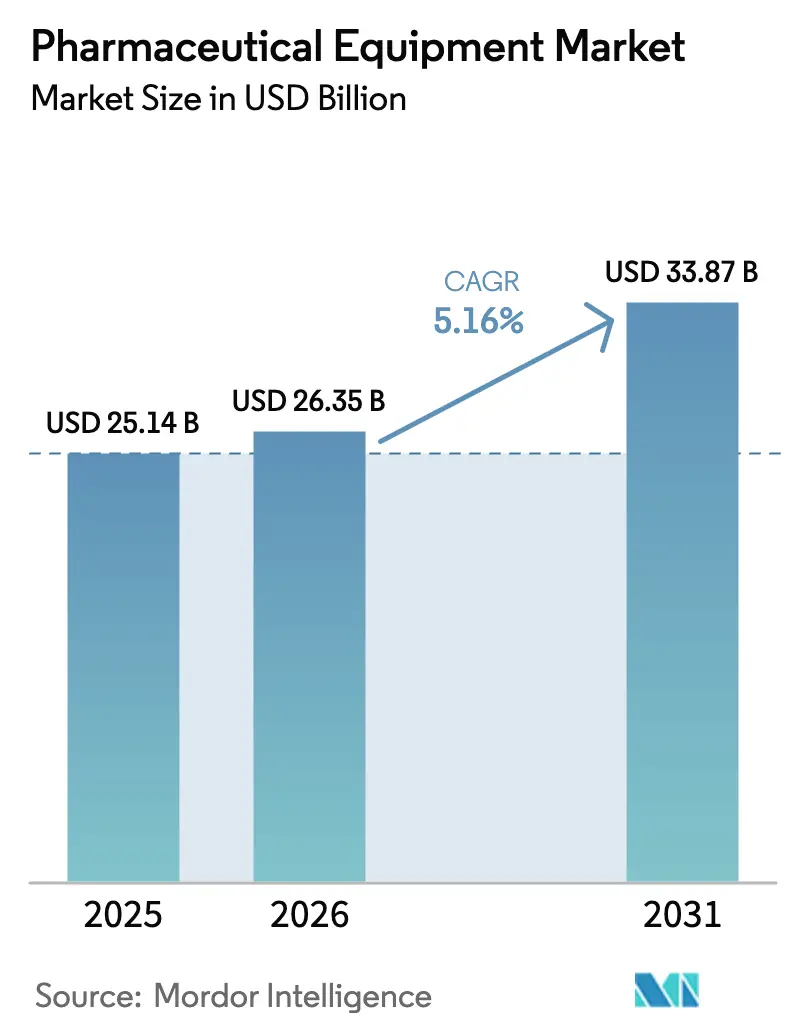

| Marktgröße (2026) | 26.35 Milliarden US-Dollar |

| Marktgröße (2031) | 33.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.16% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für pharmazeutische Ausrüstung von ���ϲ�����

Die Marktgröße für pharmazeutische Ausrüstung wird voraussichtlich von 25,93 Milliarden USD im Jahr 2025 auf 27,10 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 33,79 Milliarden USD erreichen, mit einer CAGR von 4,51 % über den Zeitraum 2026–2031. Die Nachfrage verlagert sich in Richtung Biologika, die mittlerweile 62 % der präklinischen und klinischen Fertigungsläufe ausmachen, was Lieferanten dazu veranlasst, monolithische Edelstahlinstallationen durch modulare Einweganlagen zu ersetzen, die Validierungszeiträume von 18 Monaten auf unter 6 Monate verkürzen. Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMOs) konsolidieren ihre Einkaufsmacht; sie verbrauchten 2024 28 % der weltweiten Bioreaktorkapazität und sollen bis 2028 38 % beanspruchen, was Investitionen in kontinuierliche Durchflussproduktionsanlagen beschleunigt. Regulatorische Änderungen intensivieren Aufrüstungszyklen: Die Überarbeitung von Anhang 1 der Europäischen Arzneimittel-Agentur verpflichtet rund 1.200 europäische Abfüll- und Verschließanlagen zur Nutzung von Isolatoren oder eingeschränkten Zugangssperrsystemen (RABS), was einen mehrjährigen Nachrüstungsrückstand erzeugt. Gleichzeitig beschleunigt die US-amerikanische Behörde für Lebens- und Arzneimittel (FDA) Anträge, die fortschrittliche Fertigungstechnologien einsetzen, was die kommerzielle Zulassung um 6 bis 9 Monate verkürzt und die Kapitalausgaben beschleunigt.

Wichtigste Erkenntnisse des Berichts

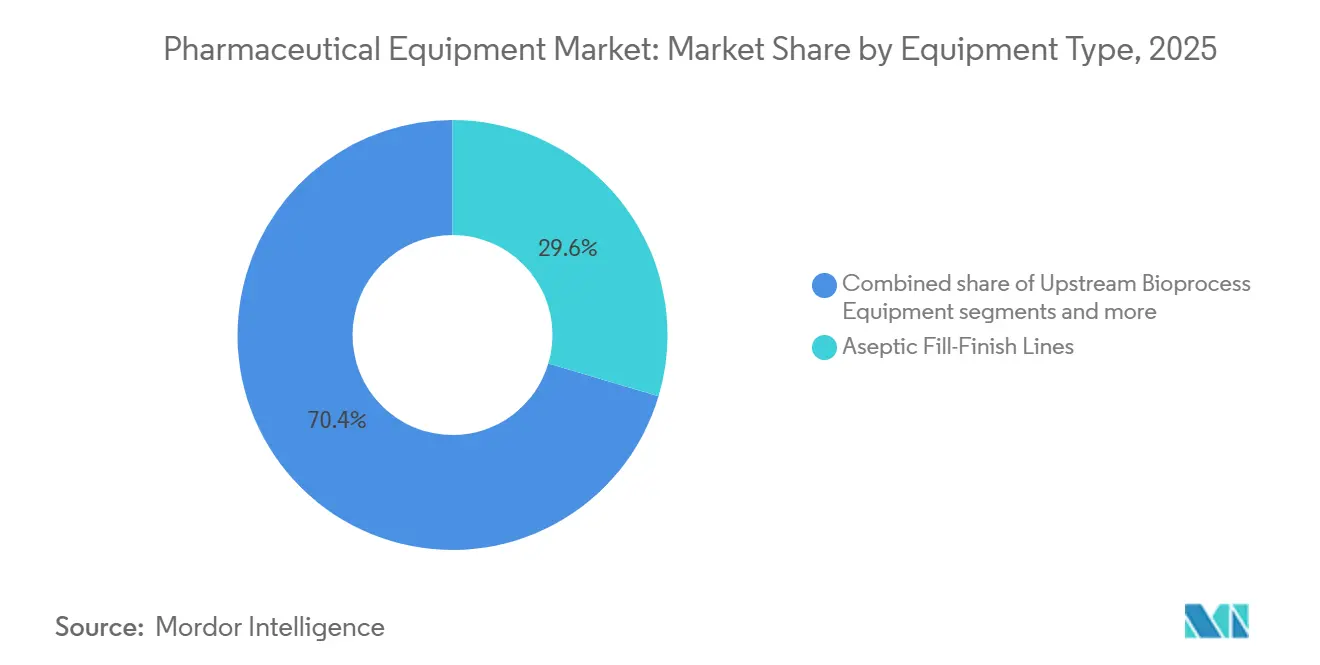

- Nach Ausrüstungstyp führten aseptische Abfüll- und Verschließsysteme mit einem Umsatzanteil von 29,55 % im Jahr 2025, während Qualitätskontroll- und Prüfinstrumente bis 2031 mit einer CAGR von 4,85 % wachsen.

- Nach Fertigungsphase entfiel auf die Wirkstoffproduktion im Jahr 2025 ein Anteil von 36,53 % am Markt für pharmazeutische Ausrüstung, während Qualitätskontrolle und Freigabeprüfung bis 2031 voraussichtlich mit einer CAGR von 5,75 % wachsen wird.

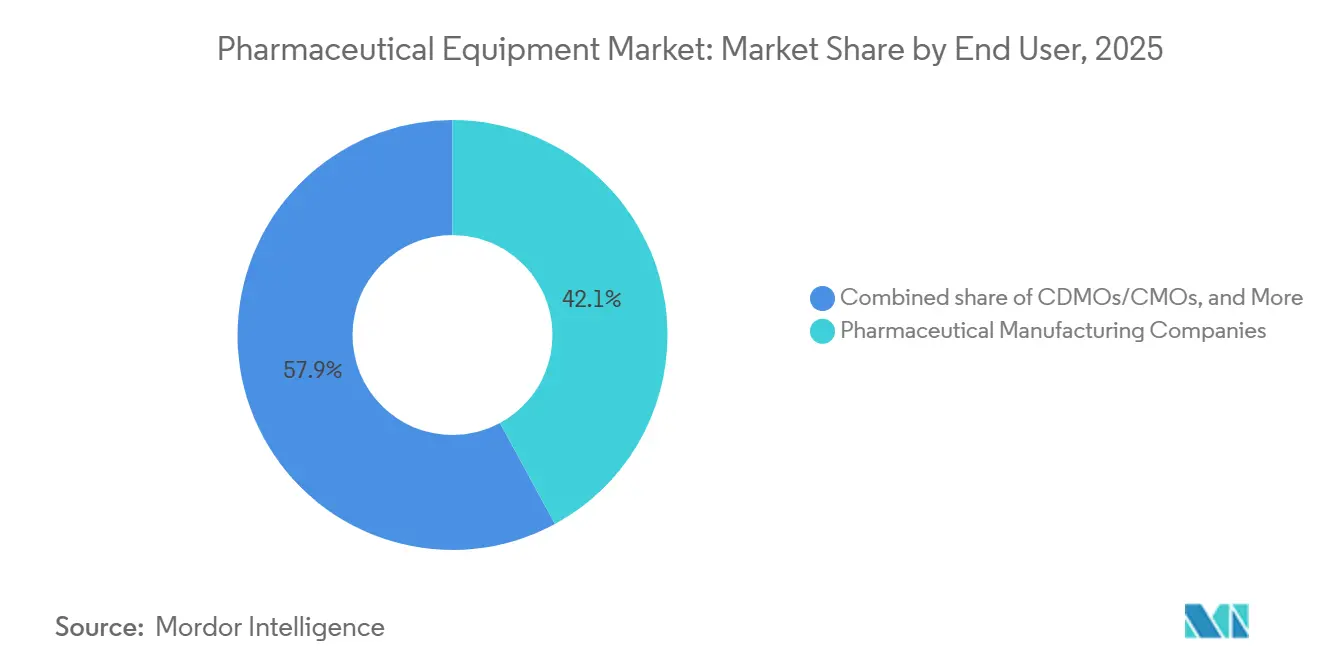

- Nach Endnutzer entfielen auf große Pharmaunternehmen 42,15 % der Ausgaben im Jahr 2025; CDMOs/CMOs wachsen schneller mit einer CAGR von 5,82 % über 2026–2031.

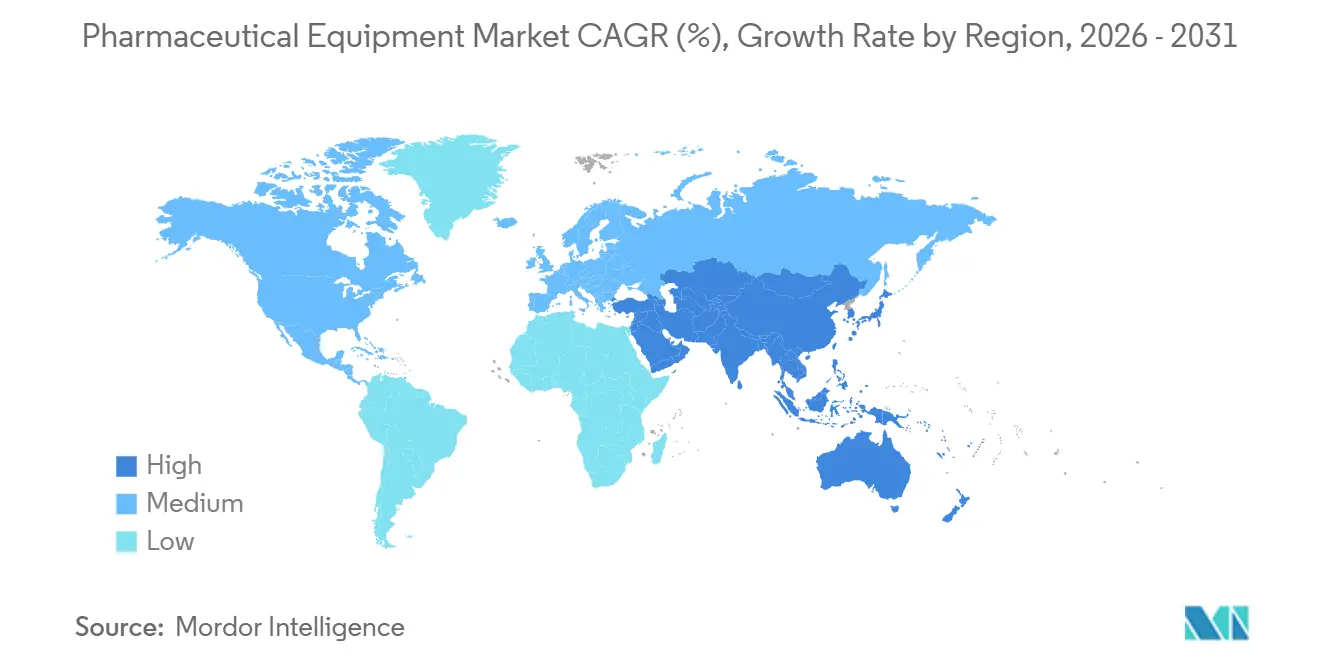

- Geografisch gesehen entfiel auf Nordamerika im Jahr 2025 ein Marktanteil von 42,52 % am Markt für pharmazeutische Ausrüstung; Asien-Pazifik soll mit einer CAGR von 5,12 % bis 2031 die am schnellsten wachsende Region sein.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für pharmazeutische Ausrüstung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Produktionsvolumina für Biologika | +1.2% | Nordamerika, Europa, China | Langfristig (≥ 4 Jahre) |

| Beschleunigte Einführung von Einwegtechnologien | +0.9% | Nordamerika, Europa, zunehmend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Strenge GMP-bedingte Ausrüstungsaufrüstungen | +0.7% | Global mit EU-Nachrüstungsspitze | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Auftragsfertigungskapazität | +0.8% | Nordamerika, Europa, Indien, Singapur | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu kontinuierlichen Fertigungslinien | +0.5% | Frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Pharma 4.0 Nachrüstungen für vorausschauende Wartung | +0.4% | Höchste Akzeptanz in den Vereinigten Staaten und Deutschland | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Produktionsvolumina für Biologika

Biologika dominierten 2024 mit 85 % der Pipeline-Fertigungsläufe und trieben das installierte globale Bioreaktorvolumen von 6,7 Millionen L auf voraussichtlich 8,9 Millionen L bis 2028[1]BioPlan Associates, "Biomanufacturing Capacity Report 2024," bioplanassociates.com . Virale-Vektor-Linien sind am stärksten ausgelastet, mit Ausrüstungsvorlaufzeiten von 18 bis 24 Monaten, die Gentherapie-Markteinführungen einschränken. Neue Produkt-Pipelines fördern die gemeinsame Ansiedlung von Upstream- und Abfüll-Verschließ-Anlagen, was den Chargenübergang um 40 % verkürzt und die Kontaminationskontrolle vereinfacht[2]BioPhorum, "Single-Use Bioprocessing Adoption Trends 2024," biophorum.com.

Beschleunigte Einführung von Einwegtechnologien

Einwegsysteme erreichten 2025 einen Wert von 27,8 Milliarden USD und werden mittlerweile in 62 % der kommerziellen Chargen eingesetzt, wodurch Anwender Millionen an Ausfallzeiten bei der Reinigungsvalidierung einsparen. CDMOs schätzen die 14-tägigen Kampagnenwechsel gegenüber 45–60 Tagen für Edelstahllinien, was eine höhere Anlagenauslastung ermöglicht. Die Anfälligkeit der Lieferkette bleibt bestehen: Ein Brand in einer Polymerfolienanlage im Jahr 2024 unterbrach die Beutellieferungen für 4 Monate und ließ die Spotpreise in ganz Europa um 15 % steigen.

Strenge GMP-bedingte Ausrüstungsaufrüstungen

Die EU-Anhang-1-Aktualisierung schreibt Isolatoren oder RABS für die aseptische Herstellung vor und erzeugt zwischen 2024 und 2026 eine Nachrüstungsnachfrage von 2,4 bis 3,6 Milliarden USD[3]Europäische Arzneimittel-Agentur, "EU-GMP-Anhang-1-Überarbeitung," ema.europa.eu. US-amerikanische Leitlinien zu fortschrittlichen Technologien erfordern zusätzliche Sensoren für die Echtzeit-Parameterüberwachung, was die Compliance-Investitionen für mittelgroße Biotechnologieunternehmen auf 12–15 % des Jahresumsatzes anhebt, verglichen mit <2 % für große multinationale Konzerne[4]US-amerikanische Behörde für Lebens- und Arzneimittel, "Programm zur Benennung fortschrittlicher Fertigungstechnologien 2024," fda.gov .

Ausbau der Auftragsfertigungskapazität

CDMOs kontrollierten 2024 28 % des installierten Bioreaktorvolumens und buchten 52 % der Ausrüstungsaufträge über 10 Millionen USD, wobei sie ihre Größe nutzten, um Preisnachlässe von 15–20 % auszuhandeln. Samsung Biologics, Lonza und Fujifilm Diosynth verpflichteten sich gemeinsam zu 8,4 Milliarden USD, um die Kapazität um 3,2 Millionen L zu erweitern und bis 2026 14 Abfüll- und Verschließlinien hinzuzufügen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalinvestitionen und lange Amortisationszeiten | -0.6% | Global, mit akutem Druck auf mittelgroße Biotechnologieunternehmen | Langfristig (≥ 4 Jahre) |

| Lieferkettenengpässe bei kritischen Komponenten | -0.4% | EU und Nordamerika am stärksten von Einwegengpässen betroffen | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Zulassung in mehreren Rechtsordnungen | -0.3% | FDA, EMA, PMDA dreifache Einreichungen | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in Schwellenmärkten | -0.2% | Indien, ASEAN, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Kapitalinvestitionen und lange Amortisationszeiten

Eine neue 4×2.000-L-Biologikaanlage kostet 300–450 Millionen USD und benötigt bei aktueller Auslastung und Preisgestaltung sieben bis neun Jahre zur Amortisierung. Steigende europäische Energietarife erhöhten die Stromausgaben für 10.000-m²-Anlagen im Jahr 2024 um 2,5–4 Millionen USD. Modulare Designs wie Cytivas FlexFactory reduzieren das Anfangskapital um 40 %, begrenzen jedoch den Jahresdurchsatz auf 200 kg gegenüber bis zu 800 kg bei traditionellen Bauten.

Lieferkettenengpässe bei kritischen Komponenten

Einwegsysteme sind auf einen kleinen Pool von Polymerfolien-, Filter- und Schlauchlieferanten angewiesen; ein Fabrikbrand in Deutschland im März 2024 stoppte die Beutellieferungen für vier Monate und erzwang Chargenverzögerungen bei drei CDMOs. Halbleiterengpässe verlängerten die Vorlaufzeiten für SPS und Mensch-Maschine-Schnittstellen bei Siemens und Rockwell Automation im Jahr 2024 auf 12–16 Monate. Hersteller beziehen mittlerweile 42 % der kritischen Artikel von zwei Quellen, was die Beschaffungsbudgets um 8–12 % erhöht.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Ausrüstungstyp: Aseptische Systeme führen, Qualitätsinstrumente beschleunigen

Aseptische Abfüll- und Verschließplattformen erfassten 2025 inmitten des Booms bei vorgefüllten Spritzen und Autoinjektoren für GLP-1-Agonisten und monoklonale Antikörper einen Marktanteil von 29,55 % am Markt für pharmazeutische Ausrüstung. Qualitätskontrollinstrumentierung soll bis 2031 jährlich um 4,85 % wachsen, da Regulierungsbehörden eine 100-prozentige Sichtprüfung und Echtzeit-Freigabeprüfung verlangen. Upstream-Bioprozessanlagen profitieren von einem 33-prozentigen Anstieg der Säugetierkapazität, doch chinesische Anbieter unterbieten westliche Preise um bis zu 40 %, was die Margen drückt.

Downstream-Reinigungsanlagen, ein limitierender Schritt, laufen bei führenden CDMOs mit einer Auslastung von >85 %, wobei jede 2.000-L-Charge 8–12 Chromatographiedurchläufe durchläuft und 4–6 Stunden pro Durchlauf verbraucht. Serialisierungsvorschriften erhöhen die Kosten für Primär- und Sekundärverpackungslinien um 1,5–2,5 Millionen USD pro Installation, während Anhang 1 höhere HLK- und Wasser-für-Injektionszwecke-Ausgaben antreibt. Die Marktgröße für pharmazeutische Ausrüstung im Zusammenhang mit Gefriertrockneranlagen und Homogenisatoren liegt hinter dem breiteren Durchschnitt zurück, da die Produktion fester oraler Darreichungsformen zu kostengünstigeren Standorten verlagert wird.

Nach Fertigungsphase: Wirkstoff dominiert, Qualitätskontrollprüfung steigt stark an

Wirkstoffanlagen machten 2025 36,53 % des Marktes für pharmazeutische Ausrüstung aus, dank der kapitalintensiven Natur von Bioreaktoren und Fermentern. Das schnellste Wachstum mit einer CAGR von 5,75 % bis 2031 verzeichnen Qualitätskontrollbereiche, in denen Prozessanalytiktechnologie (PAT) eine Voraussetzung für Lizenzen zum kontinuierlichen Betrieb ist. Die Arzneimittelformulierung wächst moderat, da sich die Portfolios von Tabletten hin zu Injektabilia verlagern, die komplexe Beschichtungs- oder Granulierungsschritte überspringen. Die Abfüll- und Verschließkapazität teilt sich zwischen Hochgeschwindigkeitslinien mit 400–600 Einheiten pro Minute für Biosimilars und Boutique-Linien mit 20–40 Einheiten auf, die für Zelltherapie-Chargen zu einem Aufpreis angeboten werden.

Nach Endnutzer: CDMOs übertreffen große Pharmaunternehmen beim Wachstumstempo

Große Pharmaunternehmen hielten 2025 42,15 % der Ausgaben und sicherten sich durch globale Beschaffungsverträge Mengenrabatte von 15–20 %. CDMOs und CMOs wachsen jedoch schneller mit einer CAGR von 5,82 %, was den Appetit der Innovatoren widerspiegelt, Spätphasen- und kommerzielle Läufe für bilanzielle Flexibilität auszulagern. Akademische und staatliche Standorte erhalten Pandemievorsorgeförderung, wobei BARDA 4,2 Milliarden USD in modulare Bereiche leitet, die innerhalb von Wochen auf andere Produkte umgestellt werden können.

Geografische Analyse

Nordamerika entfiel 2025 auf 42,52 % des Umsatzes im Markt für pharmazeutische Ausrüstung, unterstützt durch 3,1 Millionen L installiertes Bioreaktorvolumen und beschleunigte FDA-Prüfungen, die Zulassungszyklen um bis zu 9 Monate verkürzen. BARDA-Investitionen errichten schnell einsetzbare Module in Texas, North Carolina und Maryland, während Kanadas 370-Millionen-USD-Hub für regenerative Medizin die klinische Kapazität ausbaut. Mexiko nutzt Arbeitskosteneinsparungen von 40–50 %, um drei US-amerikanische Abfüll- und Verschließerweiterungen anzuziehen.

Asien-Pazifik soll bis 2031 mit einer CAGR von 5,12 % wachsen, angeführt von Chinas Kapazitätserweiterung um 1,2 Millionen L und Indiens PLI-Anreizen in Höhe von 150 Milliarden INR für Wirkstoffe und Biologika. ��ü���ǰ��� und Singapur beherbergen bedeutende CDMO-Cluster, während Japan zur Kompensation von Arbeitskräftemangel automatisiert und 18 kollaborative Roboter in Prüfzellen einsetzt.

Europa sieht sich erhöhten Energiekosten gegenüber, wobei die deutschen Stromtarife 2024 um 22 % gestiegen sind, bleibt jedoch der Innovationskern für Einwegkomponenten und beherbergt 9 der 15 führenden Lieferanten. Anhang 1 treibt einen Nachrüstungsboom von 3 Milliarden USD an, angeführt von Deutschland, dem Vereinigten Königreich und Frankreich. Südeuropa entwickelt sich zu einem Biosimilar-Abfüll- und Verschließzentrum, getrieben durch niedrigere Arbeitskosten, trotz etwas längerer regulatorischer Zeitrahmen. Naher Osten–Afrika und ��ü�岹��������첹 bleiben klein, sind aber strategisch wichtig. Saudi-Arabien verpflichtet sich zu 3,2 Milliarden USD, um die Abhängigkeit von Arzneimittelimporten bis 2030 auf 50 % zu senken. ��ü�岹�ڰ����첹s Biovac sicherte sich eine Pfizer-Partnerschaft für mRNA-Abfüllung und -Verschließung, die erste WHO-vorzertifizierte Linie des Kontinents. Brasiliens staatliches Biomanguinhos installierte 2025 einen 2.000-L-Einwegreaktor, aber Unterinvestitionen in die Qualitätskontrolle schränken die Exportbereitschaft ein.

Wettbewerbslandschaft

Der Markt für pharmazeutische Ausrüstung ist mäßig fragmentiert. Sartorius und Danahers Cytiva beanspruchen einen bedeutenden Anteil am Upstream-Bioprozessumsatz, doch chinesische Herausforderer Tofflon und Truking unterbieten Gefriertrockner und Abfüllmaschinen um bis zu 40 % und sicherten sich 2024 22 % der Aufträge in Asien-Pazifik. Thermo Fisher positioniert sich vertikal, indem es Ausrüstung mit CDMO-Dienstleistungen bündelt, um wiederkehrende Umsätze zu generieren; Sartorius monetarisiert digitale Ökosysteme, wie seine Ambr-Plattform, und erzielt jährliche Softwareabonnements von 80–120 Millionen USD.

Patentanmeldungen für vorausschauende Wartung stiegen 2024 um 68 %, angeführt von Körber und Rockwell Automation, deren digitale Zwillinge ungeplante Ausfallzeiten um 35 % reduzieren und CDMOs vor Vertragsstrafen schützen. Innovationen in weißen Flecken konzentrieren sich auf modulare Schnelleinsatzanlagen, geschlossene Analysen und Nachhaltigkeitsnachrüstungen, die den Wasserverbrauch um bis zu 60 % senken. Disruptoren wie Cellares reduzieren den Fertigungsflächenbedarf für Zelltherapie um das 50-Fache, während Culture Biosciences Bioreaktoren als Dienstleistung anbietet, um Kapitalhürden in frühen Phasen zu beseitigen.

Etablierte Anbieter behalten strukturelle Vorteile: Danahers installierte Basis von mehr als 8.000 Bioprozesseinheiten erzielt jährlich 1,2–1,5 Milliarden USD an margenstarken Verbrauchsmaterialien, die Forschungs- und Entwicklungsausgaben finanzieren, die zwei- bis dreimal höher sind als die von spezialisierten Neueinsteigern. Regulatorische Vertrautheit begünstigt ebenfalls langjährig etablierte Lieferanten; vier chinesische Anbieter bestanden 2024–2025 keine US-amerikanischen Prüfungsanforderungen, was ihren Eintritt in regulierte Märkte verzögerte.

Marktführer im Bereich pharmazeutische Ausrüstung

GEA Group

Korber AG

LFA Machines Oxford LTD

Sartorius

Danaher (Cytiva)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: AST und Marchesini Group schlossen eine strategische Allianz zur Bereitstellung integrierter steriler Abfüll- und Verschließlösungen.

- April 2025: Comecer stellte ein Portfolio an Abfüll- und Verschließmaschinen für hochpotente pharmazeutische Anwendungen vor.

Umfang des globalen Berichts über den Markt für pharmazeutische Ausrüstung

Gemäß dem Berichtsumfang hilft pharmazeutische Ausrüstung Herstellern dabei, Arzneimittel mit gewünschten Qualitäten und Eigenschaften zu produzieren.

Der Markt für pharmazeutische Ausrüstung ist nach Ausrüstungstyp, Fertigungsphase, Endnutzer und Geografie segmentiert. Nach Ausrüstungstyp ist der Markt in ������ٰ���-�����DZ���dz���������ܲ���ü���ٳܲԲ�, �ٴǷɲԲ��ٰ���-��Ծ����ܲԲ������ܲ���ü���ٳܲԲ�, aseptische Abfüll- und Verschließsysteme, Primär- und Sekundärverpackungslinien, Qualitätskontroll- und Prüfinstrumente, Hilfsversorgungseinrichtungen (HLK, CIP/SIP usw.) und sonstige unterteilt. Nach Fertigungsphase ist der Markt in Wirkstoffproduktion, Arzneimittelformulierung, Abfüllung und Verschließung, Endverpackung und Etikettierung sowie Qualitätskontrolle und Freigabeprüfung segmentiert. Nach Endnutzer ist der Markt in pharmazeutische Herstellungsunternehmen, Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMOs/CMOs) und sonstige segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie ��ü�岹��������첹 segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet die Werte (in USD) für die oben genannten Segmente.

| ������ٰ���-�����DZ���dz���������ܲ���ü���ٳܲԲ� |

| �ٴǷɲԲ��ٰ���-��Ծ����ܲԲ������ܲ���ü���ٳܲԲ� |

| Aseptische Abfüll- und Verschließsysteme |

| Primär- und Sekundärverpackungslinien |

| Qualitätskontroll- und Prüfinstrumente |

| Hilfsversorgungseinrichtungen (HLK, CIP/SIP usw.) |

| Sonstige |

| Wirkstoffproduktion |

| Arzneimittelformulierung |

| Abfüllung und Verschließung |

| Endverpackung und Etikettierung |

| Qualitätskontrolle und Freigabeprüfung |

| Pharmazeutische Herstellungsunternehmen |

| Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMOs/CMOs) |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| ��ü���ǰ��� | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Ausrüstungstyp | ������ٰ���-�����DZ���dz���������ܲ���ü���ٳܲԲ� | |

| �ٴǷɲԲ��ٰ���-��Ծ����ܲԲ������ܲ���ü���ٳܲԲ� | ||

| Aseptische Abfüll- und Verschließsysteme | ||

| Primär- und Sekundärverpackungslinien | ||

| Qualitätskontroll- und Prüfinstrumente | ||

| Hilfsversorgungseinrichtungen (HLK, CIP/SIP usw.) | ||

| Sonstige | ||

| Nach Fertigungsphase | Wirkstoffproduktion | |

| Arzneimittelformulierung | ||

| Abfüllung und Verschließung | ||

| Endverpackung und Etikettierung | ||

| Qualitätskontrolle und Freigabeprüfung | ||

| Nach Endnutzer | Pharmazeutische Herstellungsunternehmen | |

| Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMOs/CMOs) | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| ��ü���ǰ��� | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Welche Wachstumsrate wird für den Markt für pharmazeutische Ausrüstung bis 2031 erwartet?

Der Markt soll zwischen 2026 und 2031 mit einer CAGR von 4,51 % wachsen und den Wert von 27,10 Milliarden USD im Jahr 2026 auf 33,79 Milliarden USD bis 2031 steigern.

Welches Ausrüstungssegment hält derzeit den größten Umsatzanteil?

Aseptische Abfüll- und Verschließsysteme führten 2025 mit 29,55 % des Umsatzes, was die Nachfrage nach vorgefüllten Spritzen und Autoinjektoren widerspiegelt.

Warum sind CDMOs wichtige Käufer von pharmazeutischer Ausrüstung?

CDMOs erfassten 2024 28 % der globalen Bioreaktorkapazität und verhandeln Großaufträge, die Preisnachlässe von 15–20 % und vorrangige Lieferslots sichern.

Welche Region wird beim Ausgabenwachstum für pharmazeutische Ausrüstung am schnellsten wachsen?

Asien-Pazifik soll bis 2031 mit einer CAGR von 5,12 % wachsen, angetrieben durch Kapazitätserweiterungen in China und Indiens Anreizprogramme.

Wie beeinflussen Vorschriften Ausrüstungsaufrüstungen in Europa?

Die EU-Anhang-1-Überarbeitung schreibt Isolatoren oder RABS für die aseptische Herstellung vor und treibt eine Nachrüstungswelle von 3 Milliarden USD in rund 1.200 Abfüll- und Verschließbereichen an.

Welcher Technologietrend reduziert ungeplante Ausrüstungsausfallzeiten?

KI-gestützte Plattformen für vorausschauende Wartung mit digitalen Zwillingen senken ungeplante Ausfallzeiten um bis zu 35 %, angeführt von Lösungen von Körber und Rockwell Automation.

Seite zuletzt aktualisiert am: