˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr Esstische

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 9.23 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 12.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes fĂĽr Esstische von şÚÁϲ»´ňěČ

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Esstische wurde im Jahr 2025 auf 8,68 Milliarden USD geschätzt und wird voraussichtlich von 9,23 Milliarden USD im Jahr 2026 auf 12,52 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,29 % während des Prognosezeitraums (2026–2031). Die robuste Nachfrage nach hochwertigen, multifunktionalen MöbelstĂĽcken und anhaltende Ausgaben fĂĽr Heimverbesserungen halten den Markt fĂĽr Esstische auf einem aufwärts gerichteten Kurs, auch wenn die Inflation bei Rohstoffen und Frachttarifen weiter anhält. Die rasche Urbanisierung im Raum Asien-Pazifik und die weltweite Ausweitung des Online-Einzelhandels ermöglichen sowohl Mengenwachstum als auch eine Verbesserung des Produktmixes. Nachhaltigkeitsnachweise – insbesondere zertifiziertes Holz und Oberflächen mit niedrigen VOC-Emissionen – haben sich von Nischenmerkmalen zu maĂźgeblichen Kaufkriterien im Massenmarkt entwickelt. Hersteller nutzen auĂźerdem 3D-Konfigurations- und AR-Visualisierungstools, die Entscheidungszyklen verkĂĽrzen und die Konversionsrate steigern, insbesondere in mittelgroĂźen und kleinen Städten.

Wichtigste Erkenntnisse des Berichts

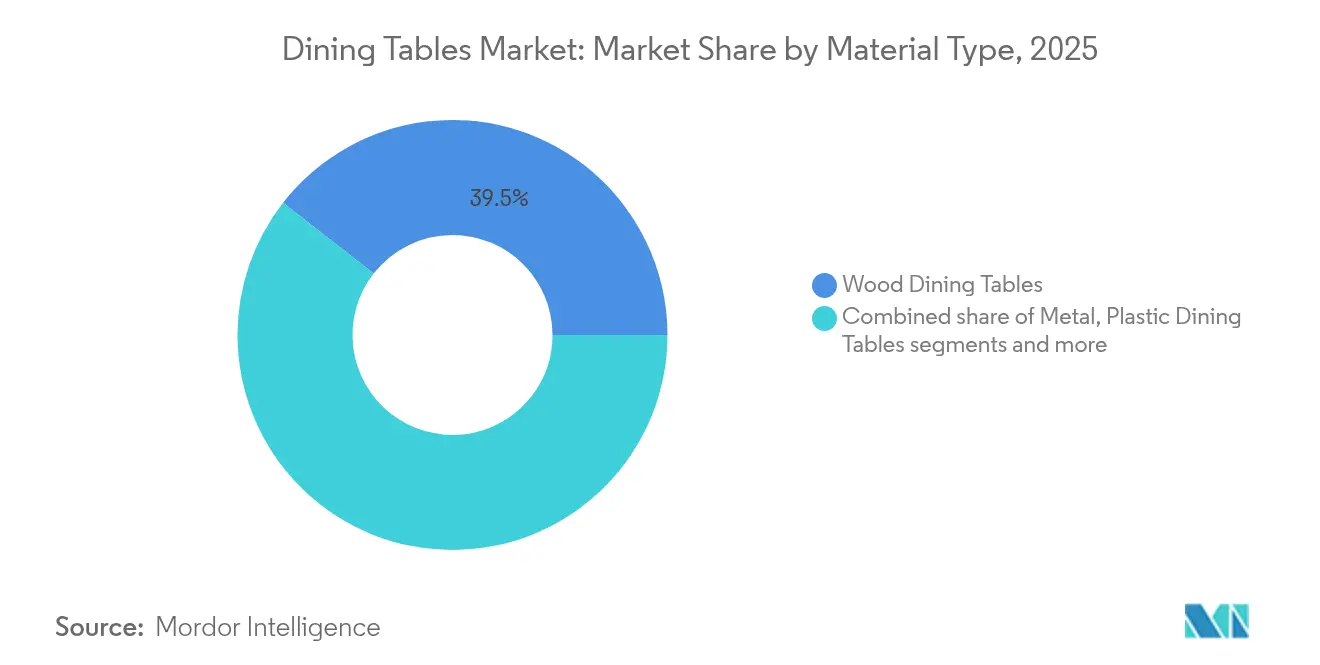

- Nach Materialtyp hielt Holz im Jahr 2025 einen Marktanteil von 39,45 % am Markt für Esstische, während Metall-Esstische bis 2031 voraussichtlich eine CAGR von 6,44 % verzeichnen werden.

- Nach Form fĂĽhrten rechteckige Designs im Jahr 2025 mit einem Umsatzanteil von 44,20 %; ovale Tische entwickeln sich mit einer CAGR von 6,72 % bis 2031.

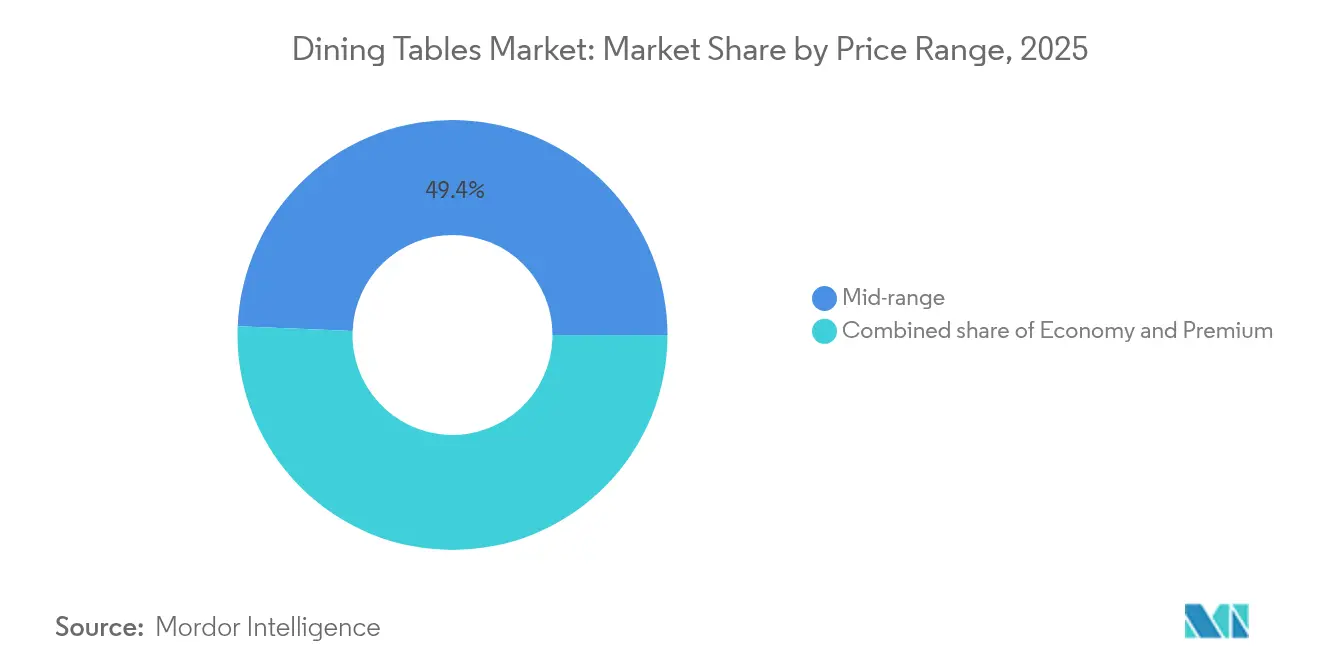

- Nach Preisklasse entfiel im Jahr 2025 auf das mittlere Segment ein Anteil von 49,35 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Esstische, während das Premium-Segment mit einer CAGR von 7,01 % wächst.

- Nach Vertriebskanal hielten ł§±č±đłúľ±˛ą±ôłľĂ¶˛ú±đ±ôłóä˛Ô»ĺ±ô±đ°ů im Jahr 2025 einen Anteil von 34,55 %, der Online-Verkauf wird jedoch voraussichtlich mit einer CAGR von 7,38 % wachsen.

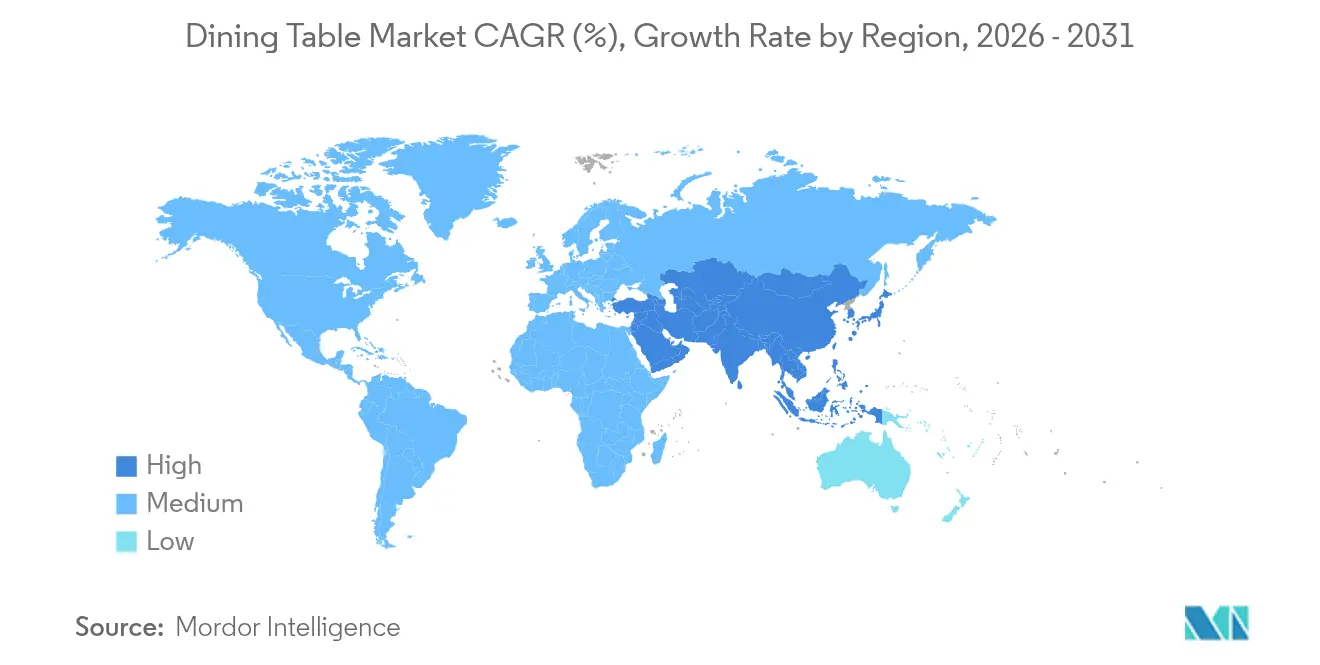

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Marktanteil von 42,60 % am Markt für Esstische und wird voraussichtlich die höchste regionale CAGR von 6,86 % bis 2031 aufrechterhalten.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt fĂĽr Esstische

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schrumpfende städtische Wohnflächen steigern die Nachfrage nach kompakten, ausziehbaren Tischen | +1.8% | Asien-Pazifik, Europa | Mittelfristig (2–4 Jahre) |

| Die zunehmende Durchdringung des Online-Möbelhandels beschleunigt den Marktzugang | +1.5% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz für zertifiziertes nachhaltiges Holz und Oberflächen mit niedrigen VOC-Emissionen | +1.2% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Anstieg der Heimverbesserungsausgaben belebt die Nachfrage nach Wohn-Essmöbeln | +1.0% | Nordamerika, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Massenanpassung und 3D-Konfiguratoren steigern die durchschnittlichen Verkaufspreise | +0.7% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Weltweit schrumpfende städtische Wohnflächen treiben die Nachfrage nach kompakten, ausziehbaren Esstischen an

Der globale Trend zur Urbanisierung bewirkt einen strukturellen Wandel bei den Präferenzen für Esstische, wobei die Raumoptimierung für städtische Verbraucher zu einem entscheidenden Kaufkriterium wird. Käufer suchen nun nach Essmöbeln, die sich nur bei Bedarf zusammenklappen, ausziehen oder aufklappen lassen und so mehr Sitzplätze bieten, wodurch die ausziehbare Kategorie zu einem der am schnellsten wachsenden Segmente zählt. Die erfolgreichsten Designs verbinden reibungslose Einhändermechanismen mit verdeckten Einlegplatten und Stauraum unter der Tischplatte, sodass ein Zweipersonentisch schnell eine Gesellschaft von acht Personen aufnehmen kann, ohne zu wackeln oder visuell überladen zu wirken. Die stärkste Verbreitung verzeichnen Tokio, Singapur und Hongkong, wo schrumpfende Wohnflächen den Nutzen von Möbeln, die nahtlos zwischen Alltags- und Gastgebermodus wechseln, besonders deutlich machen.

Die zunehmende Durchdringung des Online-Möbelhandels auf allen Kontinenten verbessert den Marktzugang

Der Online-Möbelkauf hat sich stark weiterentwickelt. Käufer können einen Esstisch nun in 3D drehen, ihn per AR-Ansicht virtuell in ihrem Zimmer platzieren und genau sehen, wie viel Platz zum Durchgehen bleibt. Diese Tools nehmen dem Kauf eines hochwertigen Produkts das Rätselraten, wodurch die Retourenquoten sinken und das Vertrauen steigt. Händler, die zusätzlich KI einsetzen, gehen noch einen Schritt weiter und empfehlen Möbelstücke, die zur Zimmergröße und zum Stil des Käufers passen, ohne langes Scrollen. IKEA, Wayfair und eine wachsende Zahl von Mitbewerbern setzen bereits auf diese Kombination aus 3D-Visualisierungen und KI-Empfehlungen, was sich in höheren Konversionsraten und zufriedeneren Kunden widerspiegelt. Der Vorteil für Käufer liegt in einer größeren Auswahl: Selbst Verbraucher in kleinen Städten haben nun Zugang zu Designs, die früher nur in Großstadtshowrooms zu finden waren.

Der Anstieg der Heimverbesserungsausgaben beflügelt den Markt für Wohn-Essmöbel

Nach der Pandemie erkannten die Haushalte, dass der Esstisch als Schreibtisch, Klassenraum und Spielstation dient, und die Ausgabenmuster spiegeln diesen Wandel noch immer wider. Hauseigentümer investieren erhebliche Summen in die Renovierung ihrer Häuser, und Esszimmer profitieren von diesem Trend. Wenn Menschen eine Küche sanieren oder ein Bad aufwerten, ergänzen sie das Projekt häufig mit einem neuen Tisch, Stühlen oder einer Anrichte, die das Gesamtbild abrundet. So verzeichneten beispielsweise die Möbel- und Heimtextilhändler in den Vereinigten Staaten im Februar 2025 einen Umsatzanstieg von 4 % im Jahresvergleich, was die kontinuierliche Investition in häuslichen Komfort belegt. Die für den Essbereich vorgesehenen Budgets liegen nun deutlich über dem Vorkrisenniveau und spiegeln wider, wie dieser Raum zu einem hybriden Mittelpunkt für Mahlzeiten, Hausaufgaben und Videotelefonate geworden ist.

Massenanpassung & 3D-Konfiguratoren steigern weltweit die durchschnittlichen Verkaufspreise

Digitale Produktkonfiguratoren ermöglichen es Käufern, Oberflächen, Beinstile und Abmessungen nach Wunsch auszuwählen, was den wahrgenommenen Wert steigert und es Marken ermöglicht, höhere Margen zu erzielen, ohne ein proportional höheres Bestandsrisiko einzugehen. Die stärkste Akzeptanz zeigt sich in Nordamerika und Europa, wo maßgeschneiderte Optionen in den mittleren bis gehobenen Preisklassen zur Normalität werden.

Analyse der Hemmniswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Holz-, Stahl- und Frachtkosten belasten die Herstellermargen | -0.9% | Asien-Pazifik, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Die wachsende Beliebtheit von Kücheninseln & Frühstückstheken verringert den Bedarf an separaten Tischen | -0.7% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Eine fragmentierte, unorganisierte Fertigungsbasis verschärft den Preiswettbewerb | -0.5% | Asien-Pazifik, ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Volatilität bei Holz-, Stahl- und Frachtkosten belastet die globalen Herstellermargen

Die Holzpreise stiegen 2024 um 35 %, während Stahl um 28 % zulegte, was die Rentabilität für Produzenten mit schlanken Lagerbeständen schmälerte. Obwohl die Möbeleinzelhandelspreise zwischen Oktober 2022 und Oktober 2023 um 2,9 % sanken, zeigen die Preisindizes für Haushaltsmöbel des Bureau of Labor Statistics für 2025 stabile Werte, was darauf hindeutet, dass viele Produzenten die Volatilität absorbieren, anstatt sie weiterzugeben.[1]Bureau of Labor Statistics, „Verbraucherpreisindex – April 2025”, bls.gov Dieser Kostendruck beschleunigt Investitionen in die digitale Fertigung und die Optimierung der Lieferkette.

Stark fragmentierte, unorganisierte Fertigungsbasis verschärft den weltweiten Preiswettbewerb

Die Verbreitung von Kleinbetrieben – insbesondere im Raum Asien-Pazifik und in Teilen Lateinamerikas – erzeugt ein Überangebot an günstig bepreisten Tischen, was mittelpreisige Marken unter Druck setzt, sich durch Design, Nachhaltigkeit oder Serviceleistungen zu differenzieren.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Materialtyp: Nachhaltigkeit verändert traditionelle Präferenzen

Holz behielt im Jahr 2025 mit einem Anteil von 39,45 % am Markt fĂĽr Esstische die MarktfĂĽhrerschaft und bestätigte damit seine zeitlose Attraktivität und Kompatibilität mit Ă–ko-Kennzeichnungsprogrammen. Metall-Esstische, begĂĽnstigt durch die leichte Recyclingfähigkeit von Aluminium, werden voraussichtlich das stärkste Wachstum mit einer CAGR von 6,44 % anfĂĽhren und damit die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Esstische fĂĽr zeitgemäße städtische Verbraucher ausweiten. Hybridkonzepte, die Holz mit Metall oder Stein kombinieren, decken die Nachfrage nach visueller Anziehungskraft und materieller Authentizität ab. Innovationen wie sandgegossene Aluminiumgestelle in Kombination mit Eichenholzplatten veranschaulichen, wie Langlebigkeit und Design koexistieren können und dabei wachsenden Nachhaltigkeitsanforderungen gerecht werden.

Materialentscheidungen spiegeln heute ein umfassenderes Nachhaltigkeitskalkül wider, das Beschaffung, Produktionsenergie und Recyclingfähigkeit am Ende des Lebenszyklus umfasst. Hersteller heben FSC-zertifiziertes Holz, recycelte Stahllegierungen und wasserbasierte Oberflächen hervor, um Anteile in Premium-Segmenten zu sichern. Der Trend begünstigt lokale Beschaffung zur Senkung von Transportemissionen, eine Strategie, die Chromcraft Revington Douglas verfolgt, um operative Effizienz mit ökologischen Verpflichtungen zu verbinden. Der Markt für Esstische entwickelt sich weiterhin in Richtung Materialien, die Ästhetik, Langlebigkeit und ökologische Integrität in Einklang bringen und so die Wettbewerbsfähigkeit bis 2031 sichern.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Form: Ovale Tische auf dem Vormarsch als Raumeffizienzchampions

Rechteckige Produkte erfassten im Jahr 2025 einen Marktanteil von 44,20 % am Markt für Esstische, doch ovale Tische sind auf dem Weg zur schnellsten Expansion mit einer CAGR von 6,72 % bis 2031. Ihre eckenfreie Geometrie verbessert den Verkehrsfluss in engen Wohnungen, fördert soziale Interaktion und entspricht der Sitzkapazität rechteckiger Tische. Ausziehbare Varianten wie der Dillon von Castlery, der sich von 74,8 auf 110,2 Zoll erweitern lässt, verdeutlichen die Anpassungsfähigkeit dieser Form sowohl für den täglichen Gebrauch als auch für größere gesellige Runden.

Runde und quadratische Formen behalten ihre treue Anhängerschaft dort, wo Intimität oder geometrische Symmetrie bevorzugt werden. Innovationen bei Transformationsmechanismen ermöglichen freier gestaltete Designs und stillen den Verbraucherwunsch nach markanten Möbelaussagen. Ovale und runde Profile werden weiter an Bedeutung gewinnen, da sich Lebensstile zunehmend auf ungezwungene, multifunktionale Räume ausrichten.

Nach Preisklasse: Das Premium-Segment trotzt wirtschaftlichen Gegenwind

Das mittlere Segment beherrschte im Jahr 2025 mit einem Anteil von 49,35 % die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Esstische, aber Premium-Produkte werden bis 2031 die höchste CAGR von 7,01 % erzielen. Wohlhabende Kunden bevorzugen Naturstein, Feinsteinzeug und skulpturale Holzsockel, die das Ambiente aufwerten und gleichzeitig Status signalisieren. Keramik- und Teakwurzeltische verdeutlichen, wie Handwerkskunst und seltene Materialien die Luxusnachfrage tragen.

Direktvertriebsmarken erschließen nun „zugänglichen Luxus”, indem sie traditionelle Einzelhandelsaufschläge eliminieren und damit anspruchsvolle Käufer ansprechen, die maßgeschneiderte Oberflächen und nachweisliche Nachhaltigkeitsmerkmale suchen. Das Economy-Segment bleibt indes für Erstkäufer relevant, sieht sich jedoch dem schärfsten Wettbewerb durch Flachpack-Importe und unorganisierte lokale Hersteller ausgesetzt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Vertriebskanal: Digitale Transformation verändert die Kaufwege

ł§±č±đłúľ±˛ą±ôłľĂ¶˛ú±đ±ôłóä˛Ô»ĺ±ô±đ°ů sicherten sich im Jahr 2025 einen Umsatzanteil von 34,55 %, geschätzt fĂĽr die haptische Gewissheit und Designberatung, die sie bieten. Online-Plattformen werden jedoch die schnellste CAGR von 7,38 % erzielen und den Kaufweg mit immersiver 3D-Visualisierung neu gestalten, die virtuelle Esstische in die Räume der Käufer platziert, die Entscheidungsphase verkĂĽrzt und die Retourenquoten senkt.

µţ˛ąłÜłľĂ¤°ů°ěłŮ±đ behaupten ihren bedeutenden Marktanteil durch die BĂĽndelung von Möbeln mit umfassenderen Heimverbesserungsangeboten. Pop-up-Showrooms und Direktvertriebskanäle von Herstellern bereichern Omnichannel-Ă–kosysteme, wie IKEAs Pop-up-Schaufenster am Fulton Market zeigt, das Erlebnis-Einzelhandel mit dem wachsenden E-Commerce-Geschäft verbindet. Erfolgreiche Marken harmonisieren physische und digitale BerĂĽhrungspunkte, um das fĂĽr hochwertige Kaufentscheidungen typische Verhalten – Online-Recherche, Offline-Kauf – abzudecken.

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2025 mit einem Anteil von 42,60 % am globalen Umsatz und wird die höchste CAGR von 6,86 % aufrechterhalten, angetrieben durch die Zunahme städtischer Wohnungen und steigende verfügbare Einkommen. Der chinesische Möbelumsatz stieg Anfang 2025 um 11,7 % und bestätigt die Dynamik der Region. Indien beschleunigt sich durch Omnichannel-Expansionen von Godrej Interio und Wooden Street, während südostasiatische Städte – darunter Singapur und Jakarta – die Nachfrage nach kompakten, ausziehbaren Möbelstücken verstärken, die den Herausforderungen städtischer Dichte begegnen.

Nordamerika belegt den zweiten Rang, gestützt durch robuste Verbraucherausgaben und eine ausgeprägte Heimrenovierungskultur. Stabile Verbraucherpreisindex-Werte für Haushaltsmöbel im Jahr 2025 unterstreichen die Preisdisziplin angesichts der Inputvolatilität. Multifunktionale Tische, die zwischen Essen und Homeoffice wechseln können, sind besonders relevant in den Vororten der Vereinigten Staaten, wo flexible Wohnräume nach der Pandemie dauerhaft Einzug gehalten haben.

Europa weist ein langsameres Gesamtwachstum auf, erzielt aber Preisaufschläge, die in Nachhaltigkeit und Designkompetenz verankert sind. Märkte wie Deutschland und das Vereinigte Königreich belohnen zunehmend überprüfbare Öko-Kennzeichen und ermutigen einheimische Hersteller, Kreislaufwirtschaftsmerkmale in den Vordergrund zu stellen. Das lebhafte Online-Möbelumfeld im Vereinigten Königreich – vorangetrieben durch Händler wie John Lewis – bestätigt die zentrale Rolle des E-Commerce bei der künftigen Umsatzexpansion.

ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą sowie der Nahe Osten und Afrika bleiben kleinere, aber wachsende Märkte. Brasilien nutzt reichlich vorhandene einheimische Hölzer, während die Vereinigten Arabischen Emirate und Saudi-Arabien Premium-Verkäufe ankurbeln, die mit dem wachsenden Zustrom von Expatriates und Touristen zusammenhängen.

Wettbewerbslandschaft

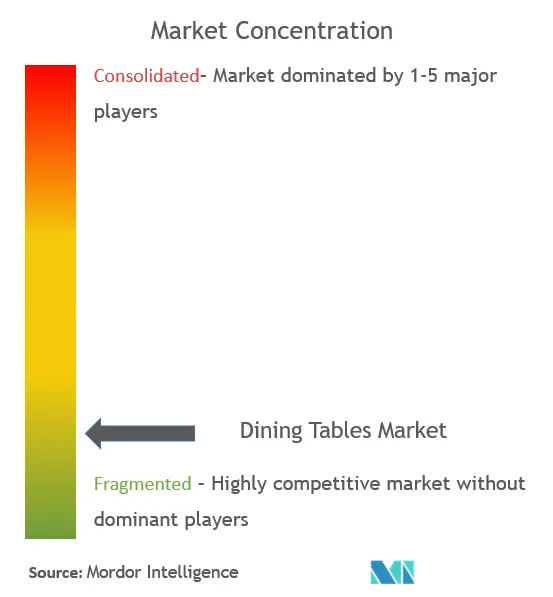

Der Markt für Esstische ist mäßig fragmentiert. IKEA führt durch vertikal integrierte Größe und Omnichannel-Reichweite, eröffnet selbst inmitten makroökonomischer Gegenwind neue Filialen und lanciert Kreislaufwirtschaftsinitiativen, die den Markenwert steigern. Ashley Furniture sichert seinen Nordamerikaanteil durch Angebotsbreite und hybride Einzelhandelsmodelle, während Poliform und Ligne Roset das Premium-Segment durch italienisches und französisches Designerbe dominieren.

Individualisierung, Nachhaltigkeit und digitales Engagement überholen nun den reinen Preiswettbewerb. Castlery, ein Direktvertriebseinsteiger, gewann 2025 weltweite Sichtbarkeit für ausziehbare Tische, die städtische Platzprobleme lösen und mittlere bis gehobene Stilvorstellungen erfüllen. Technologie wird zum entscheidenden Differenzierungsmerkmal: 3D- und AR-Tools entwickeln sich vom Novum zur Notwendigkeit und zwingen Nachzügler zur Investition oder zum Marktanteilsverlust.

Chancen ergeben sich im Bereich ökozertifizierter Mittelpreisangebote, der Integration intelligenter Möbel für vernetzte Wohnräume sowie bei regionsspezifischen Designs. Marktführer nutzen ihre Lieferkettenvorteile, um der Rohstoffvolatilität entgegenzuwirken, während Nischenhandwerker durch Handwerkskunstnarrationen Preisaufschläge erzielen. Die Wettbewerbsdynamik wird sich weiterentwickeln, da die Verbraucherpräferenzen sich stärker auf Personalisierung, ethische Beschaffung und multifunktionale Nutzbarkeit ausrichten.

MarktfĂĽhrer der Branche fĂĽr Esstische

IKEA

Ashley Furniture Industries, Inc.

Yihua Lifestyle Technology Co. Ltd.

Dorel Industries Inc. (Dorel Home)

Sauder Woodworking Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: IKEA eröffnete weltweit mehrere neue Filialen und bekräftigte damit seine Omnichannel-Wachstumsthese trotz einer allgemeinen Schwäche im Einzelhandel

- März 2025: Costco verzeichnete im zweiten Quartal 2025 einen Nettoumsatz von 62,53 Milliarden USD, ein Plus von 9,1 %, wobei Möbel zu den stärksten Segmenten gehörten

- März 2025: Castlery veröffentlichte eine Nachhaltigkeits-Roadmap für 2025–2030 mit dem Ziel, bis 2026 60 % des Möbelabfalls von der Deponierung abzuwenden

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Esstische als den Verkaufswert aller neu hergestellten Tische, deren Hauptzweck das Servieren von Mahlzeiten in Haushalten oder kommerziellen Essbereichen ist, unabhängig von Material, Form, Preisklasse oder Vertriebskanal.

Zubehör, gebrauchte Artikel, reine Außenmöbel und gebündelte Esszimmergarnituren, die nicht auf Tischebene aufgeschlüsselt werden können, sind von der Größenbestimmung ausgeschlossen.

Ăśberblick ĂĽber die Segmentierung

- Nach Materialtyp

- Holz-Esstische

- Metall-Esstische

- Kunststoff-Esstische

- Sonstige (Stein, Glas, Kunststoff & Verbundwerkstoffe usw.)

- Nach Form

- Rechteckig

- Rund

- Quadratisch

- Oval

- Sonstige (ausziehbar, Freiform)

- Nach Preisklasse

- Economy

- Mittleres Segment

- Premium

- Nach Vertriebskanal

- µţ˛ąłÜłľĂ¤°ů°ěłŮ±đ

- ł§±č±đłúľ±˛ą±ôłľĂ¶˛ú±đ±ôłóä˛Ô»ĺ±ô±đ°ů

- Online

- Sonstige Vertriebskanäle

- Nach Geografie

- Nordamerika

- Kanada

- Vereinigte Staaten

- Mexiko

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Peru

- Chile

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Ăśbriges Europa

- Asien-Pazifik

- Indien

- China

- Japan

- Australien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- SĂĽdostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Ăśbriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Nigeria

- Ăśbriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Mehrere strukturierte Gespräche und E-Mail-Umfragen mit Möbelherstellern, Fachhändlern, Leitern von Online-Marktplätzen und Beschaffungsmanagern in Nordamerika, Europa und im asiatisch-pazifischen Raum validieren Versandvolumen, durchschnittliche Verkaufspreise, neu entstehende Materialmixe und Online-Durchdringungsgrade, die in Sekundärdaten nur angedeutet werden. Folgegespräche werden immer dann anberaumt, wenn die ersten Ergebnisse über eine interne Schwankungsbreite hinaus abweichen.

Desk Research

Wir beginnen mit veröffentlichten Daten, in denen Nachfrage und Angebot verankert sind: monatliche Einzelhandelsumsätze mit Möbeln in den USA, Produktionsindizes von Eurostat, UN-Comtrade-Handelscodes für Holz- und Metalltische sowie Statistiken über die Fertigstellung von Häusern von Einrichtungen wie dem HUD und dem Nationalen Statistikamt Chinas.

Die 10-Ks der Unternehmen, die Investorendecks der Einzelhändler und die Berichte der nationalen Handelsverbände (z. B. der American Home Furnishings Alliance) liefern Signale für Preisbewegungen und Segmentanteile.

Abonnementplattformen innerhalb von şÚÁϲ»´ňěČ, Dow Jones Factiva fĂĽr GeschäftsabschlĂĽsse und D&B Hoovers fĂĽr Herstellereinnahmen runden die Basisdaten ab.

Die oben genannten Quellen veranschaulichen die Bandbreite der Sekundärdaten, auf die unsere Analysten zurückgreifen, und erschöpfen sie nicht.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und -prognose

Wir erstellen einen Top-Down-Nachfragepool, der mit der Anzahl der Haushalte auf Landesebene, der Fertigstellung neuer Wohnungen und der Anzahl der Restaurants beginnt, die dann mit den aus unseren Befragungen gewonnenen Besitz- oder Ersatzraten für Möbel multipliziert werden.

Lieferanten-Roll-ups und stichprobenartige ASP-mal-Einheit-PrĂĽfungen bieten eine Bottom-up-PrĂĽfung der Angemessenheit, bevor die Summen fertiggestellt werden.

Die wichtigsten Marktdaten, das Verhältnis der Online-Möbelverkäufe, der Mix aus Holz und Metall, der durchschnittliche Erneuerungszyklus und das verfügbare Einkommen pro Haushalt fließen in eine multivariate Regression ein, die den Wert bis 2030 unter Berücksichtigung von Basis-, Aufwärts- und Abwärtsszenarien prognostiziert.

DatenlĂĽcken, z. B. bei undurchsichtigen Handwerksbetrieben, werden durch regionale Proxies, die nach Einkommensunterschieden skaliert und mit lokalen Experten validiert werden, geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf drei Ebenen von Analysten geprüft, mit unabhängigen Möbel- und Holzpreisreihen verglichen und von Fachkollegen abgesegnet.

Die Berichte werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen bei wichtigen Ereignissen wie Tarifschwankungen oder Rohstoffschocks vorgenommen werden. Ein abschließender Datenabgleich erfolgt unmittelbar vor der Lieferung an den Kunden.

Warum die Esstische von Mordor Market Baseline der verlässliche Standard bleiben

Die veröffentlichten Zahlen weichen häufig voneinander ab, weil die Unternehmen unterschiedliche Warenkörbe, Vertriebswege oder Währungsgrundlagen wählen.

Unsere disziplinierte Festlegung des Umfangs, die jährliche Auffrischung und der gegenseitige Abgleich mit den Stimmen aus der Branche machen şÚÁϲ»´ňěČ zum Zentrum einer zuverlässigen Entscheidungshilfe.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Treiber der LĂĽcke |

|---|---|---|

| 8,68 MRD. USD (2025) | şÚÁϲ»´ňěČ | - |

| USD 8,22 B (2024) | Globale Unternehmensberatung A | Ohne Metall- und Kunststofftische; Europa verzerrt den Mix des Basisjahres |

| USD 7,58 B (2024) | Forschung Firma B | Lässt den Handels-/Vertragskanal außer Acht; leitet den Wert aus allgemeinen Möbelkennzahlen ab |

| USD 15,00 B (2025) | Fachzeitschrift C | Bündelt Stühle, Anrichten und komplette Esstischgarnituren und bläht die Gesamtsumme auf |

Der Vergleich zeigt, dass die Unterschiede vor allem auf die Breite des Spektrums und die Qualität des Inputs zurückzuführen sind, während unsere Analysten die Variablen transparent halten und den Aktualisierungsrhythmus straff halten, um den Käufern eine ausgewogene Ausgangsbasis zu bieten, die sie mit Sicherheit nachvollziehen und reproduzieren können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der aktuelle Markt fĂĽr Esstische?

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Esstische beträgt im Jahr 2026 9,23 Milliarden USD.

Wie schnell wird der Markt fĂĽr Esstische voraussichtlich wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 6,29 % wachsen und bis 2031 einen Wert von 12,52 Milliarden USD erreichen.

Welche Region fĂĽhrt den Markt fĂĽr Esstische an?

Asien-Pazifik hält einen Anteil von 42,60 % am globalen Umsatz und wird voraussichtlich am schnellsten mit einer CAGR von 6,86 % wachsen.

Welches Materialsegment wächst am schnellsten?

Metall-Esstische werden von 2026 bis 2031 voraussichtlich eine CAGR von 6,44 % erzielen, bedingt durch Langlebigkeit und zeitgemäße Ästhetik.

Wie beeinflusst der Online-Handel den Verkauf von Esstischen?

E-Commerce-Kanäle wachsen mit einer CAGR von 7,38 %, unterstützt durch 3D-Visualisierung und AR-Tools, die die Retourenquoten senken.

Warum gewinnen ausziehbare Esstische an Beliebtheit?

Schrumpfende städtische Wohnflächen machen multifunktionale, platzsparende Designs attraktiv und treiben ausziehbare Tische bis 2031 auf eine CAGR von 6,05 %.

Seite zuletzt aktualisiert am: