Größe und Marktanteil des Küchenmöbelmarkts der Vereinigten Staaten

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

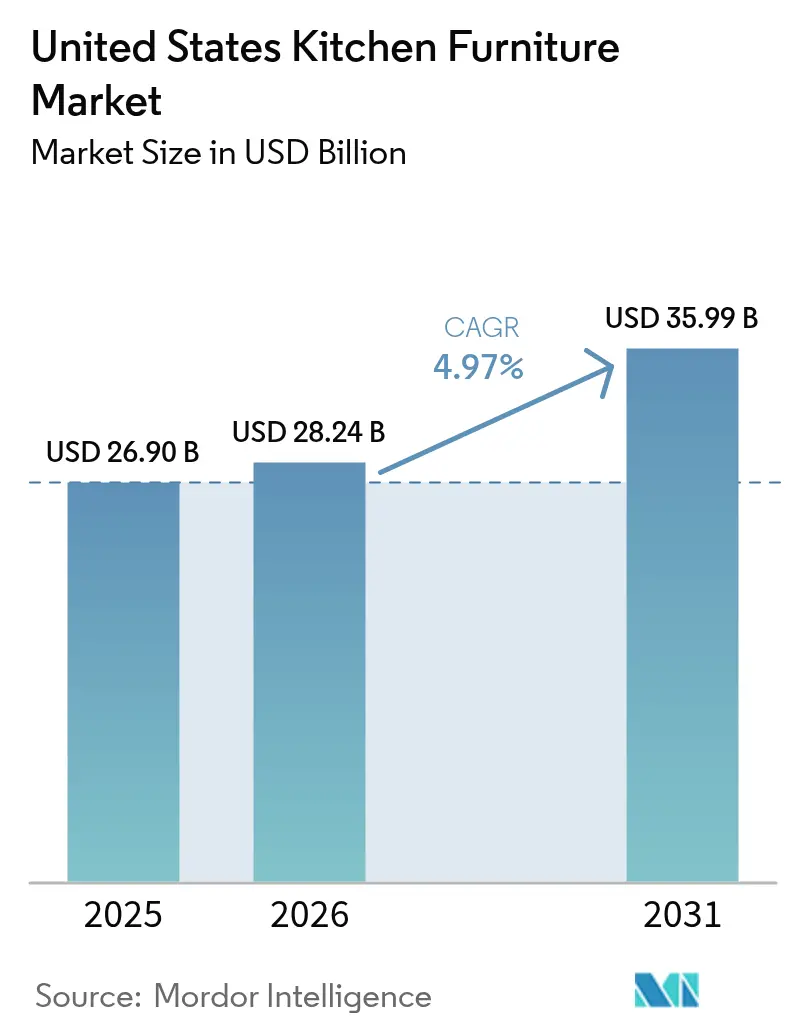

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 26.90 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 28.24 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 35.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.97% CAGR |

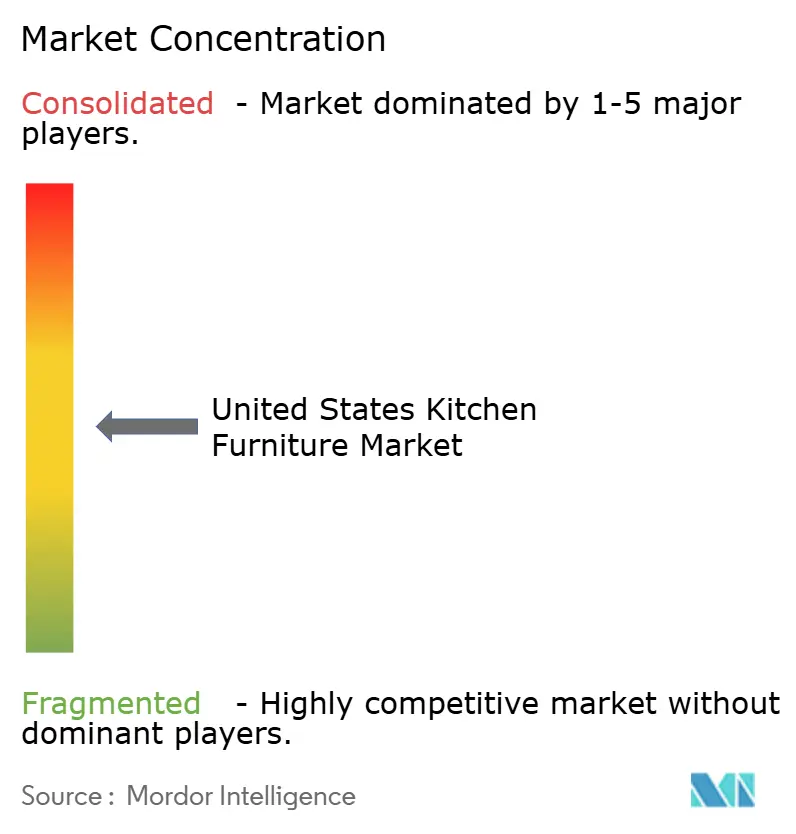

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Küchenmöbelmarkts der Vereinigten Staaten von ���ϲ�����

Die �Ѳ�����ٲ���öß�� des Küchenmöbelmarkts der Vereinigten Staaten wurde im Jahr 2025 auf 26,90 Milliarden USD geschätzt und soll von 28,24 Milliarden USD im Jahr 2026 auf 35,99 Milliarden USD bis 2031 wachsen, bei einem CAGR von 4,97 % während des Prognosezeitraums (2026–2031). Verbraucher betrachten Küchen zunehmend nicht nur als Orte zum Kochen, sondern als multifunktionale Zentren für geselliges Beisammensein und Heimarbeit, was diese Wachstumsdynamik antreibt. Alternder Wohnungsbestand, digitale Transformation, Fachkräftemangel und steigende Nachfrage nach Premium-Lösungen schreiben Designprioritäten, Kanalstrategien und Preisdynamiken neu. Ein robuster Ersatzzyklus, der mit älterem Wohnungsbestand verbunden ist, anhaltender Arbeitskräftemangel und rasch steigende Nachfrage nach montagefertigen (RTA) Formaten stärken das Wachstum. Die Wettbewerbslandschaft zeigt MasterBrand Cabinets als führendes Unternehmen durch strategische Akquisitionen und betriebliche Effizienz, während American Woodmark auf Automatisierung setzt. Schränke bleiben der Mittelpunkt der meisten Projekte, und rahmenlose europäische Konstruktionen, witterungsbeständige Lösungen sowie digitale Planungstools gestalten Produktdesign und Vertriebswege neu. Während volatile Holzpreise und Installationsengpässe die Margen belasten, sprechen Mittelklasseprodukte weiterhin preisbewusste Hausbesitzer an, und Premium-Linien übertreffen den Gesamtmarkt für Küchenmöbel in den Vereinigten Staaten, da wohlhabende Haushalte in maßgeschneiderte, technologisch integrierte Räume investieren. Zusammen treiben diese Trends Investitionen in schlanke Produktion, Omnichannel-Engagement und selektive Konsolidierung voran, da Hersteller Skalenvorteile bei Einkauf, Fertigung und Vertrieb anstreben.

Wichtigste Erkenntnisse des Berichts

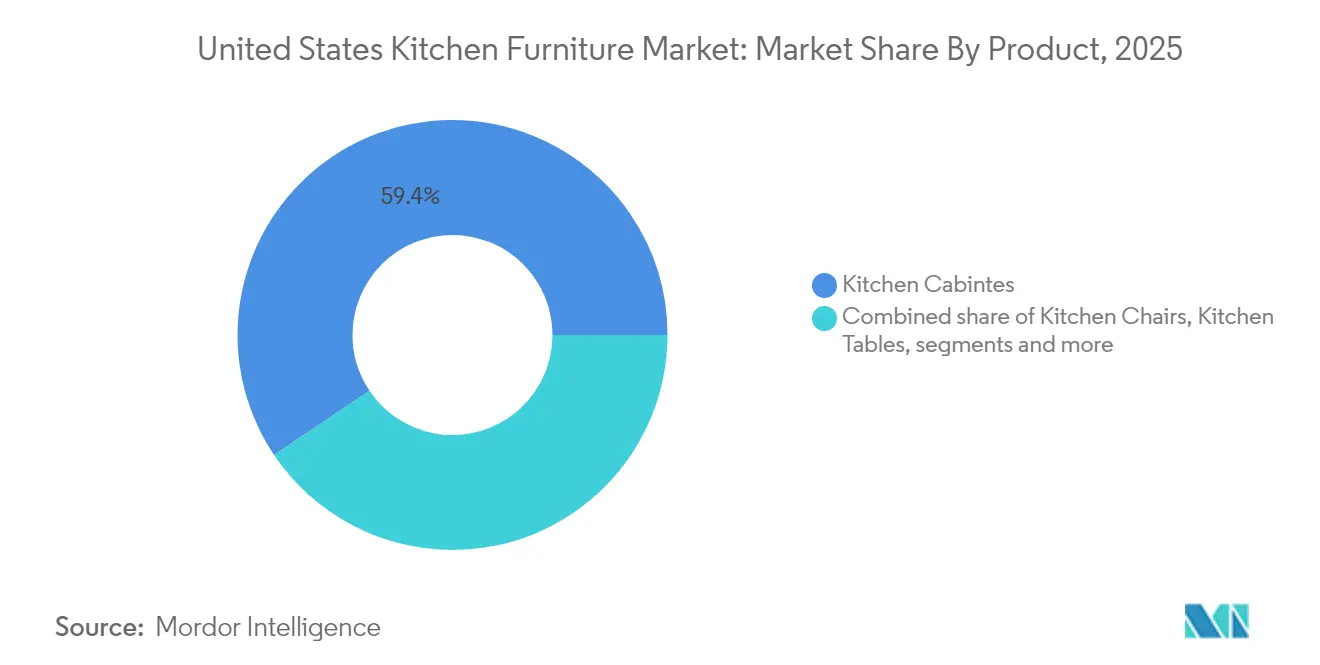

- Nach Produktkategorie führten ��ü�����Բ������ä��� mit einem Anteil von 59,42 % am Küchenmöbelmarkt der Vereinigten Staaten im Jahr 2025, während Speisekammerregale und Stauraum den höchsten prognostizierten CAGR von 5,72 % bis 2031 verzeichneten.

- Nach Material entfiel Holz auf 60,88 % der �Ѳ�����ٲ���öß�� des Küchenmöbelmarkts der Vereinigten Staaten im Jahr 2025; Edelstahlkomponenten sollen mit einem CAGR von 6,02 % bis 2031 am schnellsten wachsen.

- Nach Preisklasse dominierte das Mittelklassesegment mit 54,35 % der �Ѳ�����ٲ���öß�� des Küchenmöbelmarkts der Vereinigten Staaten im Jahr 2025; das Premium-Segment soll bis 2031 jährlich um 4,82 % wachsen.

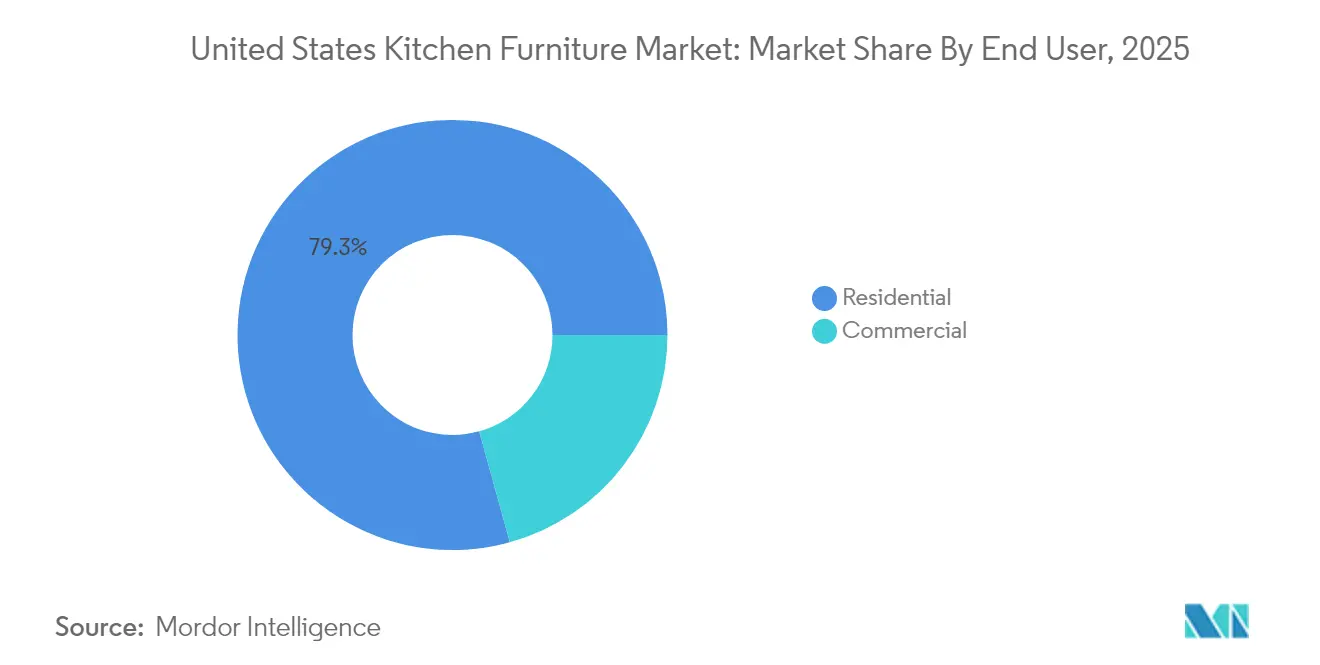

- Nach Endnutzer hielt die Wohnraumnachfrage im Jahr 2025 einen Anteil von 79,30 % am Küchenmöbelmarkt der Vereinigten Staaten, während gewerbliche Installationen mit einem CAGR von 4,92 % zunehmen.

- Nach Geografie erfasste der ��ü���� im Jahr 2025 einen Anteil von 34,65 % am Küchenmöbelmarkt der Vereinigten Staaten; der Westen ist die am schnellsten wachsende Region mit einem CAGR von 5,64 % bis 2031.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Küchenmöbelmarkts der Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Alternder Wohnungsbestand treibt Renovierungszyklen an | +1.2% | Nordosten und Mittlerer Westen | Mittelfristig (2–4 Jahre) |

| Online-Verkäufe von montagefertigen Schränken beschleunigen die Heimwerker-Akzeptanz | +1.0% | Städtische Zentren im ganzen Land | Kurzfristig (≤ 2 Jahre) |

| Luxus-Außenküchen steigern die Nachfrage nach witterungsbeständigen Materialien | +0.8% | ���DzԲԱ�Բ�ü���ٱ�����ٲ����ٱ�� | Mittelfristig (2–4 Jahre) |

| Rahmenlose Schränke im europäischen Stil gewinnen an Beliebtheit | +0.7% | Küstenmetropolen und Vororte | Mittelfristig (2–4 Jahre) |

| Multifunktionale, platzsparende Möbelpräferenzen wachsen | +0.6% | Großstädte mit kleineren Wohnungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Alternder Wohnungsbestand treibt Renovierungszyklen an

Der dringende Bedarf, alternde Küchen in Amerikas älteren Häusern zu modernisieren, verzeichnet eine robuste Nachfrage nach Küchenmöbeln. Der Bericht „Improving America's Housing 2025” des Joint Center for Housing Studies der Harvard University, der auf 42.500 Wohneinheiten basiert, hob hervor, dass vor dem Jahr 2000 gebaute Häuser 65 % des US-amerikanischen Wohnungsbestands ausmachen [1]Abbe Will, „Improving America's Housing 2025: Aging Housing Stock and Remodeling Demand”, Joint Center for Housing Studies der Harvard University, jchs.harvard.edu. Ebenso heben sich laut dem Cost vs. Value Report 2025 von Hanley Wood Küchenrenovierungen als die lukrativste Innenrenovierungsmaßnahme hervor. Hausbesitzer können beim Wiederverkauf bis zu 72 % ihrer Renovierungskosten zurückgewinnen. Dieser Trend unterstreicht nicht nur einen stabilen Markt, sondern hebt auch eine Widerstandsfähigkeit gegenüber wirtschaftlichen Schwankungen hervor; da Küchenkomponenten altern, bleibt ihr Ersatzbedarf konstant, unabhängig von der allgemeinen Gesundheit des Wohnungsmarkts.

Online-Verkäufe von montagefertigen Schränken beschleunigen die Heimwerker-Akzeptanz

Das Segment der montagefertigen (RTA) Schränke wächst rasant und übertrifft den breiteren Küchenmöbelmarkt. Millennials, die größte Käuferdemografie, treiben diesen Trend voran, indem sie kostengünstige Direktvertriebsmodelle bevorzugen. Augmented-Reality-Tools von Online-Händlern haben das Einkaufserlebnis verbessert; laut dem Bericht „Restaurant Industry Statistics: Revenue, Labor & More” des Webstaurant Store (2024) recherchieren 90 % der Verbraucher Küchenprodukte online, bevor sie kaufen. Der Bericht enthält eine nationale Umfrage der Restaurant Association aus dem dritten Quartal 2024 unter 4.200 US-amerikanischen Erwachsenen, die zeigt, dass 90 % vor dem Kauf online recherchierten, bei Millennials (28–43 Jahre) stieg dieser Wert auf 94,3 %.

Der Bericht von VividWorks vom 29. April 2025, eCommerce-Trends im Möbelmarkt für 2025,

hebt hervor, dass 3D-Produktkonfiguratoren die Konversionsraten um 27 % steigerten und Retouren um 35 % reduzierten. Daten von 42 nordamerikanischen Möbelhändlern (2023–2025) zeigten, dass Nutzer von Augmented-Reality-Tools 18 Minuten länger auf Websites verbrachten und einen um 41 % höheren durchschnittlichen Bestellwert aufwiesen.

Außenküchen steigern die Nachfrage nach witterungsbeständigen Materialien

Der Küchenmöbelmarkt entwickelt sich weiter, da Außenkochbereiche von einfachen Grillstationen zu vollständig ausgestatteten Küchen werden und eine margenstarke Kategorie schaffen. Traditionelle Hersteller von Innenschränken müssen sich an spezialisierte Materialanforderungen anpassen oder Marktanteile an auf Außenbereiche spezialisierte Anbieter verlieren. Witterungsbeständige Schränke für Außenküchen erzielen Preisaufschläge von 30–40 % gegenüber Innenschränken. Dieser Trend, der in den ���DzԲԱ�Բ�ü���ٱ�����ٲ����ٱ�� ausgeprägt ist, weitet sich nach Norden aus, da Hausbesitzer Outdoor-Entertainment priorisieren. Ein Bericht von Architectural Digest vom März 2025 hebt die wachsende Nachfrage nach Außenküchen hervor, die Innenfunktionalität mit witterungsbeständigen Materialien verbinden.

Rahmenlose Schränke im europäischen Stil gestalten die Fertigung neu

Der Küchenmöbelsektor befindet sich im Wandel, da rahmenlose Schrankkonstruktionen, die andere Maschinen und Techniken als traditionelle Rahmenmethoden erfordern, an Bedeutung gewinnen. Städtische Märkte und Neubauten treiben die Nachfrage nach rahmenlosen Schränken voran, die modernen Designpräferenzen entsprechen. Rahmenlose Schränke bieten 10–15 % mehr Stauraum als gerahmte Optionen. Hersteller, die in die europäische Produktionsweise investieren, gewinnen Wettbewerbsvorteile, während traditionelle amerikanische Schrankbauer Marktanteile zu verlieren drohen. Rahmenlose Schränke wachsen doppelt so schnell wie gerahmte Schränke aufgrund der Verbrauchernachfrage nach klarerer Ästhetik und mehr Stauraum. Anlagen, die für Kantenbearbeitung und Plattenverarbeitung optimiert sind, profitieren von diesem Trend.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatile Holz- und Plattenpreise drücken die Margen | -0.8% | Landesweit; stärker im Südosten und im pazifischen Nordwesten | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel verlängert die Vorlaufzeiten für Sonderanfertigungen | -0.7% | Wachstumsstarker ��ü���� und Südwesten | Mittelfristig (2–4 Jahre) |

| Erhöhte Hypothekenzinsen bremsen neue Einfamilienhausstarts | -0.6% | Regionen mit angespannter Erschwinglichkeit | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Volatile Holzpreise komprimieren die Margen

Die Volatilität der Holzpreise dürfte das Marktwachstum behindern. Die Kosten für Laubholz stiegen im Jahresvergleich um 23,5 %, trotz geringfügiger jüngster Rückgänge, was Preismodelle erschwert [2]National Association of Home Builders, „Lumber Price Volatility Tracker”, nahb.org. Möbelhersteller kämpfen konsequent mit der Herausforderung der Rohstoffkosten, was zu dynamischen Aufschlägen und Designänderungen hin zu dünneren Platten oder technischen Substraten zwingt. Vertikal integrierte Hersteller, die eigene Sägewerke besitzen, puffern Preisschwankungen besser als Wettbewerber, die auf Spotmärkte angewiesen sind, und sichern so ihren Anteil am Küchenmöbelmarkt der Vereinigten Staaten.

Akuter Fachkräftemangel im Ausbaubereich verlängert Vorlaufzeiten

Der Bericht „State of Home Spending 2024” von Angi, der 6.500 Hausbesitzer befragte, ergab, dass 54 % Schwierigkeiten bei der Einstellung von Ausbauhandwerkern hatten. Die Schwierigkeiten waren im Westen am ausgeprägtesten, wo 62 % Probleme meldeten, gefolgt vom ��ü���� mit 58 %. Unter denjenigen, die Küchen renovierten, erlebten 67 % Projektverzögerungen von 4 bis 6 Wochen. Dies trieb die durchschnittlichen Installationsvorlaufzeiten auf 6 bis 8 Wochen und führte zu Kostensteigerungen von 15 bis 20 %. Daten der National Association of Home Builders zeigen, dass 85 % der Bauunternehmen im Südosten und 82 % im Südwesten den Arbeitskräftemangel als ihr Hauptproblem nennen, was die regionale Konzentration unterstreicht. Hersteller reagieren: 43 % haben Produktlinien mit geringer Komplexität eingeführt, und 29 % haben Installateur-Schulungsprogramme aufgelegt, laut dem Kitchen & Bath Market Index des dritten Quartals 2024 [3] National Kitchen & Bath Association, „Kitchen & Bath Market Index Q3 2024”, nkba.org.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkt: Schränke als Kerninvestition, während Speisekammerlösungen zunehmen

Schränke machten 59,42 % des Umsatzes im Jahr 2025 aus, was ihre zentrale Rolle bei der Layoutplanung widerspiegelt. Rahmenlose Formate, verdeckte Beschläge und LED-beleuchtete Innenräume differenzieren das Angebot im Küchenmöbelmarkt der Vereinigten Staaten. Andere Produkte (Speisekammerregale), das am schnellsten wachsende Teilsegment mit einem CAGR von 5,72 %, profitieren von Großeinkaufsgewohnheiten und dem Wunsch nach aufgeräumten Arbeitsflächen.

Erweiterte Stauraummodule – Auszugsregale, Schwenkeckeinheiten und vertikale Trennwände – erzielen einen Premium-Preis pro Quadratmeter. Hersteller bedienen unterschiedliche Grundrisse mit modularen Säulen und aufsteckbaren Körben, was Lieferungen beschleunigt und den Installationsdruck verringert.

Nach Material: Holz dominiert, Metall gewinnt an Bedeutung

Holz hielt im Jahr 2025 eine Position von 60,88 % in der �Ѳ�����ٲ���öß�� des Küchenmöbelmarkts der Vereinigten Staaten, gestützt durch die Vorliebe der Verbraucher für Eiche, Walnuss und Ahorn in hellen bis mittleren Beizen. Zertifizierungssiegel stärken das Vertrauen, und strukturierte Furniere befriedigen das Interesse an biophilem Design.

Metall, angeführt von Edelstahl, soll bis 2031 jährlich um 6,02 % wachsen. Witterungsbeständigkeit und gewerbliche Ästhetik treiben die Akzeptanz im Innen- und Außenbereich voran. Hybriddesigns – Holzfronten mit Stahlschubladenkästen – verbinden Wärme mit Robustheit und erleichtern den Übergang, anstatt Holz vollständig zu verdrängen.

Nach Preisklasse: Mittelklasse führt, Premium beschleunigt

Das Mittelklassesegment behielt 54,35 % der Ausgaben im Jahr 2025 und nutzte Skaleneffekte, um Soft-Close-Führungen und individuelle Innenausstattungspakete zu erschwinglichen Preisen anzubieten. Hersteller setzen schlanke Werkzeuge und gemeinsame Plattformen ein, um die Margen trotz Rohstoffvolatilität zu halten.

Premium-Kollektionen werden bis 2031 jährlich um 4,82 % steigen, gestützt durch Haushalte, die 180.000 USD oder mehr für größere Renovierungen aufwenden. Exotische Furniere, integrierte Beleuchtung und app-gesteuerte Lifttüren definieren dieses Segment und sichern die Rentabilität für Lieferanten, die maßgeschneiderte Konfigurationen unterstützen können.

Nach Endnutzer: Wohnbereich dominiert, Gewerbe schreitet voran

Wohnbauprojekte machten 79,30 % des Umsatzes im Jahr 2025 aus, getragen von Einfamilienhaus-Renovierungen und Mehrfamilienentwicklungen. Modernisierungen verbinden nun Stauraum, Unterhaltung und Assistenzfunktionen für ältere Familienmitglieder und erweitern den Umfang der Stücklisten.

Gewerbliche Küchen, obwohl sie 20,70 % der Nachfrage ausmachen, sind auf einen CAGR von 4,92 % eingestellt, da Restaurants offene Zubereitungsshows bevorzugen und Hotels den Küchenbereich für mehr Effizienz modernisieren. NSF-zertifizierte Oberflächen und schwerlasttaugliche Scharniere unterscheiden diese Produkte im Küchenmöbelmarkt der Vereinigten Staaten.

Nach Vertriebskanal: Einzelhandel dominiert, Online beschleunigt

Einzelhandelsgeschäfte erfassten 87,30 % der Umsätze im Jahr 2025. �����ܳ�ä����ٱ� bündeln Finanzierung, Haushaltsgeräte und Installationsservices, während Boutique-Showrooms Premium-Linien kuratieren. Online-Verkäufe im Einzelhandel wachsen mit einem CAGR von 6,58 %, angetrieben durch Augmented-Reality-Viewer und KI-gesteuerte Personalisierung. Paketfreundliche montagefreundliche Pakete und Omnichannel-Abholoptionen passen perfekt zu digitalen Kaufreisen, die auf Mobilgeräten beginnen.

Geografische Analyse

Der ��ü���� verankert den Küchenmöbelmarkt der Vereinigten Staaten mit 34,65 % des Umsatzes im Jahr 2025, angetrieben durch Migrationszuflüsse, niedrigere Grundstückspreise und eine Baupipeline. Installationskosten liegen 12–15 % unter dem nationalen Durchschnitt, sodass Hausbesitzer ihre Ausstattung aufwerten können, ohne ihr Budget zu belasten. Die Outdoor-Living-Kultur treibt die Nachfrage nach Edelstahlschränken an, und Übergangsästhetiken verbinden Shaker-Profile mit modernen Beschlägen. Die Knappheit an Fachkräften bleibt ausgeprägt, daher montieren Hersteller Module vor oder arbeiten mit Bauträgern zusammen, um schnell Volumen zu sichern.

Der Westen ist das am schnellsten wachsende Gebiet, mit einem prognostizierten CAGR von 5,64 % bis 2031. Die Houzz Kitchen Trends Study vom Januar 2024, die 3.437 US-amerikanische Hausbesitzer befragte, ergab, dass westliche Hausbesitzer 22 % mehr für Renovierungen ausgeben und bei nachhaltigen Auswahlen führend sind, wobei über 90 % mindestens ein Öko-Merkmal in neuen Küchen einbeziehen. Rahmenlose Schränke, minimalistische Griffe und integrierte Smart-Geräte dominieren in technologieaffinen Metropolen wie San Francisco, Seattle und Denver. Der Einzelhandelsbesucherverkehr ging im Jahr 2024 um 4 % zurück, aber digitale Recherchen kompensieren dies mehr als ausreichend und stärken die Omnichannel-Dynamik in der Region. Erhöhte Arbeits- und Materialkosten stellen Zeitpläne vor Herausforderungen, doch die Kultur des Designexperimentierens und der Hausinvestition hält die Premium-Nachfrage aufrecht.

Die Muster im Nordosten und Mittleren Westen divergieren, ergänzen jedoch das Wachstum des Küchenmöbelmarkts der Vereinigten Staaten. Platzsparende Einsätze und vertikale Trennwände verzeichnen eine um 35 % höhere Akzeptanz als in anderen Regionen, was die städtische Dichte widerspiegelt. Der Mittlere Westen ist stabil und wertorientiert, wobei Hausbesitzer eher Langlebigkeit als Mode betonen. Funktionale Auslöser, wie defekte Türen oder Beschlagsausfälle, dominieren Projektanfänge gegenüber ästhetischen Aktualisierungen. Der Bericht „State of Home Spending 2024” von Angi, der vom 15. September bis 20. Oktober 2024 durchgeführt wurde, befragte 6.500 Hausbesitzer im ganzen Land und beleuchtete ihre Renovierungsprioritäten und Ausgabengewohnheiten. Beide Regionen verzeichnen ein wachsendes Interesse an multifunktionalen Kücheninseln, die Mahlzeitenzubereitung und Heimarbeit dienen, da 38 % der nordöstlichen und 32 % der Befragten aus dem Mittleren Westen Heimarbeitsbedürfnisse in Planungsentscheidungen nannten.

Wettbewerbslandschaft

Die Wettbewerbsintensität im Küchenmöbelmarkt der Vereinigten Staaten bleibt moderat, wobei Marktführer mit Mehrmarkenportfolios und kleinere Spezialisten Nischen besetzen. MasterBrand Cabinets, Inc., einer der führenden Lieferanten, setzt schlanke Produktion und eine mehrstufige Markenstrategie ein, um das Segment von Einstieg bis Luxus zu bedienen. Die Übernahme von Supreme Cabinetry Brands im Jahr 2025 erweitert die Reichweite bei Premium-Händlern und verleiht küstengeprägter Designkompetenz mehr Glaubwürdigkeit.

American Woodmark Corporation priorisiert Automatisierung und ERP-Upgrades nach einem Rückgang des Nettoumsatzes um 10,6 % im Geschäftsjahr 2024 mit dem Ziel, das EBITDA durch Optimierung der Auftrags- bis Lieferprozesse zu steigern. Die Übernahme von SRS Distribution durch The Home Depot im Jahr 2025 erweitert die Logistik für Bauprodukte und stärkt die Beschaffungsmacht für Eigenmarken-Küchenlinien und Installationszubehör.

Innovationen kommen auch von Komponentenlieferanten. Der Außenspezialist Brown Jordan Outdoor Kitchens gewinnt wohlhabende Käufer mit farblich abgestimmten pulverbeschichteten Edelstahlmodulen, die für salzlufthaltige Klimazonen entwickelt wurden. Digital-native montagefreundliche Marken nutzen Suchmaschinenoptimierung, Schnellversandlogistik und nutzergenerierte Inhalte, um die Loyalität von Millennials zu gewinnen. Im gesamten Wettbewerbsfeld hängt der Erfolg von der Widerstandsfähigkeit der Lieferkette, der Omnichannel-Reichweite und der Fähigkeit ab, Visualisierungssoftware zu integrieren, die die Kaufunsicherheit verringert.

Marktführer im Küchenmöbelbereich der Vereinigten Staaten

MasterBrand Cabinets, Inc.

Cabinetworks Group

American Woodmark Corporation

IKEA

Wellborn Cabinet, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: CabinetDIY, Inc. hat eine neue Kollektion von Eichenholz-��ü�����Բ������ä���n vorgestellt, die auf Hausbesitzer und Innenarchitekten ausgerichtet ist, die sowohl Ästhetik als auch Langlebigkeit priorisieren.

- Juli 2024: MasterBrand, Inc. hat über seine Tochtergesellschaft MasterBrand Cabinets LLC die Barübernahme von Supreme Cabinetry Brands, Inc. von GHK Capital Partners LP für 520 Millionen USD abgeschlossen.

- März 2024: American Woodmark Corporation erweiterte sein Portfolio mit der Einführung einer neuen Marke, 1951 Cabinetry.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie behandelt den Küchenmöbelmarkt der Vereinigten Staaten als den Wert, der aus dem Verkauf neuer, werkseitig hergestellter ��ü�����Բ������ä���, Stühle, Tische, Servierwagen, Küchenwagen sowie Speisekammer- oder Regaleinheiten generiert wird, die in dauerhaften Wohn- oder Gewerbeküchen installiert sind, ausgedrückt in aktuellen US-Dollar.

Ausschluss aus dem Umfang: Einbaugeräte, Arbeitsplatten, Spülen, Armaturen und reine Außenküchen sind nicht in unserem Modell enthalten.

������Գپ�����ܲԲ���ü��������������

- Nach Produkt

- ��ü�����Բ������ä���

- ��ü�����Բ���ü�����

- ��ü�����Գپ��������

- Sonstige Produkte (Küchenwagen, Servierwagen, Speisekammerregale usw.)

- Nach Material

- Holz

- Metall

- Kunststoff und Polymer

- Sonstige Materialien

- Nach Preisklasse

- Einstieg

- Mittelklasse

- Premium

- Nach Endnutzer

- Wohnbereich

- Gewerbe

- Nach Vertriebskanal

- B2C/Einzelhandel

- �����ܳ�ä����ٱ�

- ��ö������ڲ����������ä�ڳٱ�

- Online

- Sonstige Vertriebskanäle

- B2B/Projekt

- B2C/Einzelhandel

- Nach Geografie

- Nordosten

- Mittlerer Westen

- ��ü����

- Westen

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten führen strukturierte Interviews mit in den USA ansässigen Schrankherstellern, Design-Build-Auftragnehmern, Facheinzelhändlern und Einkaufsgemeinschaften in den vier Volkszählungsregionen durch. Diese Gespräche validieren Liefertrends, durchschnittliche Verkaufspreise, Mixverschiebungen zwischen Standard- und Semi-Custom-Linien sowie erwartete Renovierungsbudgets, die dann Modellkoeffizienten verfeinern und frühe Ergebnisse einem Stresstest unterziehen.

Desk-Research

Wir beginnen mit einer umfassenden Dokumentenrecherche, die Makro- und Mikrosignale erfasst. Öffentliche Ressourcen wie die Baubeginndaten des US Census Bureau, der Erzeugerpreisindex des Bureau of Labor Statistics, die Baugenehmigungserhebung und die Haushaltsvermögenstabellen der Federal Reserve verankern Nachfrage- und Preisrichtungen. Branchenspezifische Quellen wie die Dashboards der National Kitchen & Bath Association, die Lieferungserhebung der Kitchen Cabinet Manufacturers Association und Zolldaten für HS-940340-Lieferungen bereichern Volumen- und Handelshinweise. Unternehmens-10-Ks, Quartalsgespräche und Investorenpräsentationen klären den Kanalmix und die Preisleitern, während angesehene Presseberichte Projektpipelines und Ladeneröffnungen verfolgen. Ausgewählte proprietäre Datenquellen, einschließlich D&B Hoovers-Finanzdaten und Dow Jones Factiva-Nachrichtenarchive, helfen unserem Team, Umsatzveränderungen zu erkennen. Die genannten Quellen veranschaulichen unseren Prozess und stellen keine erschöpfende Liste dar.

Eine zweite Desk-Research-Runde prüft auf Anomalien, verifiziert Einheiten und kennzeichnet etwaige Lücken, die eine primäre Kontaktaufnahme erfordern.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Ein Top-down-Ansatz beginnt mit Wohnungsfertigstellungen, Ausgaben für Wohnrenovierungen und Anzahl der Neubauten im gewerblichen Gastronomiebereich, die durch Penetrationsquoten in Nachfragepools für Küchenmöbel umgerechnet werden.

Die Ergebnisse werden mit einem Bottom-up-Ansatz abgeglichen, der Liefervolumina aus KCMA-Erhebungen multipliziert mit gemischten durchschnittlichen Verkaufspreisen aus Interviews stichprobenartig erfasst.

Zu den Schlüsselvariablen gehören mittlere Ausgaben für Küchenrenovierungen, durchschnittliche Schrankpreise pro Laufmeter, monatlicher Schranklieferungsindex, Holzmaterialinflation und regionale Renovierungsstimmungswerte.

Prognosen basieren auf multivariater Regression, die diese Treiber mit historischen Marktbewegungen verknüpft und Szenariospannen generiert; der Expertenkonsens wählt dann den Basisfall aus.

Wo Lieferantendaten unvollständig sind, verwendet die Interpolation gleitende Dreijahresdurchschnitte vor der Abstimmung mit den Gesamtsummen.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden Varianzprüfungen gegenüber Handels-, Einzelhandelsscanner- und Baugenehmigungsindikatoren unterzogen, gefolgt von einer Überprüfung durch einen leitenden Analysten. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenrevisionen, wenn Zollverschiebungen, Wohnungspolitikänderungen oder größere Fusionen und Übernahmen die zugrunde liegenden Annahmen verändern. Ein abschließender Validierungslauf geht der Kundenlieferung voraus, um sicherzustellen, dass Käufer stets unsere aktuellste Einschätzung erhalten.

Warum Mordors Ausgangsbasis für den Küchenmöbelmarkt der Vereinigten Staaten Verlässlichkeit verdient

Veröffentlichte Zahlen weichen oft voneinander ab, weil Analysten unterschiedliche Produktkörbe wählen, unterschiedliche Preiseskalationsfaktoren anwenden und Modelle in unterschiedlichen Zyklen aktualisieren.

Die größten Lücken entstehen durch drei Treiber: Einige Studien bündeln Ess- oder Außenmöbel, einige extrapolieren aus Herstellerumsätzen ohne Abstimmung der Kanalaufschläge, und andere frieren Preisreihen bei historischen VPI-Durchschnittswerten ein, die jüngste Holzkostenschwankungen unterschätzen. Mordors Umfang, monatliche Datenabrufe und duale Triangulierungsmethode reduzieren diese blinden Flecken.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 26,9 Mrd. USD (2025) | ||

| 170 Mrd. USD (2024) | Globales Beratungsunternehmen A | Bündelt alle Küchengeräte und Arbeitsplatten, wendet eine einheitliche Preissteigerung von 3 % an, was die Gesamtsumme aufbläht |

| 21,9 Mrd. USD (2024) | Industrieökonomieunternehmen B | Nur angebotsseitiger Herstellerwert, ohne Einzelhandelsaufschläge und ohne Stühle oder Tische |

| 18,1 Mrd. USD (2025) | Privater Datenanbieter C | Beschränkt den Umfang auf die Schrank- und Arbeitsplattenherstellung NAICS 33711, ohne Projektkanäle |

Diese Vergleiche zeigen, dass nach Anpassung von Umfangsabweichungen und Kanalaufschlägen Mordors disziplinierter, häufig aktualisierter Ansatz eine ausgewogene Ausgangsbasis liefert, die Entscheidungsträger auf klare Variablen zurückführen und mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Küchenmöbelmarkt der Vereinigten Staaten?

Die �Ѳ�����ٲ���öß�� des Küchenmöbelmarkts der Vereinigten Staaten beträgt im Jahr 2026 28,24 Milliarden USD und soll bis 2031 35,99 Milliarden USD erreichen.

Welche Region führt den Küchenmöbelmarkt der Vereinigten Staaten an?

Der ��ü���� hält mit 34,65 % im Jahr 2025 den größten Anteil, unterstützt durch starkes Bevölkerungswachstum, niedrigere Installationskosten und eine florierende Outdoor-Küchenkultur.

Welche Produktkategorie dominiert die Ausgaben?

��ü�����Բ������ä��� machen 59,42 % der Ausgaben aus und unterstreichen ihre entscheidende Rolle sowohl für das Layout als auch für die Ästhetik.

Wie schnell wächst der Online-Verkauf?

Online-Käufe im Einzelhandelskanal wachsen mit einem CAGR von 6,58 % bis 2031 und sind damit das schnellste Wachstum unter allen Vertriebsarten.

Seite zuletzt aktualisiert am: