Marktgröße und -anteil im Bereich Lampen und Beleuchtung

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

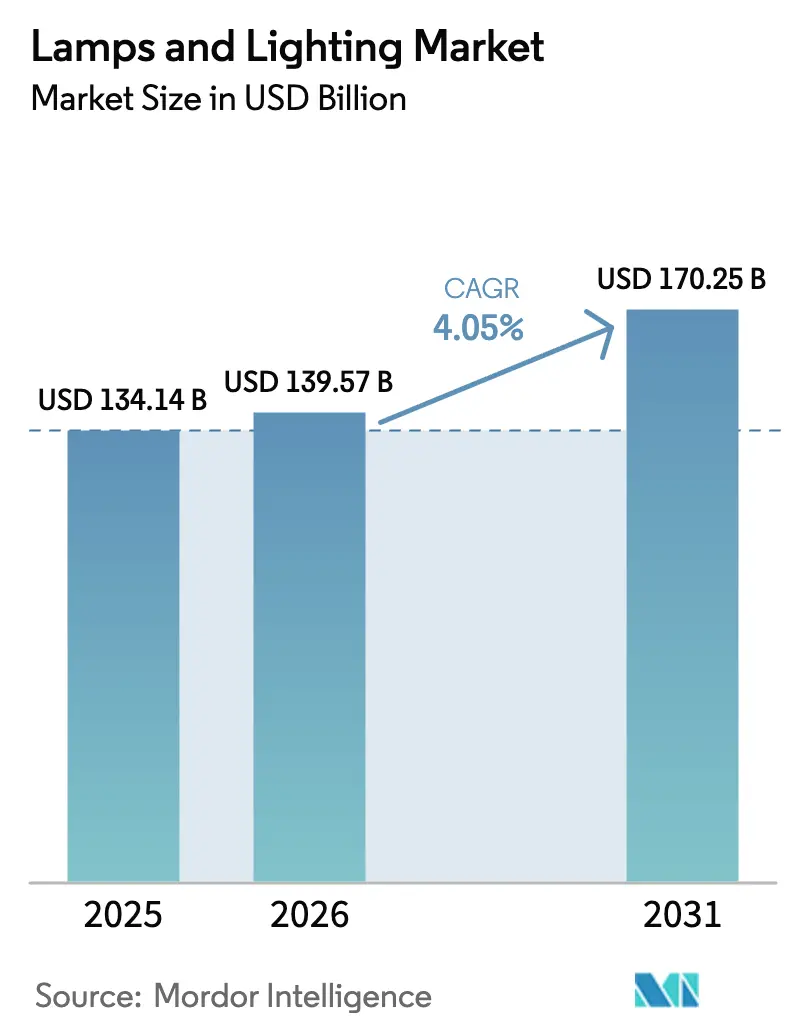

| Marktgröße (2026) | 139.57 Milliarden US-Dollar |

| Marktgröße (2031) | 170.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.05% CAGR |

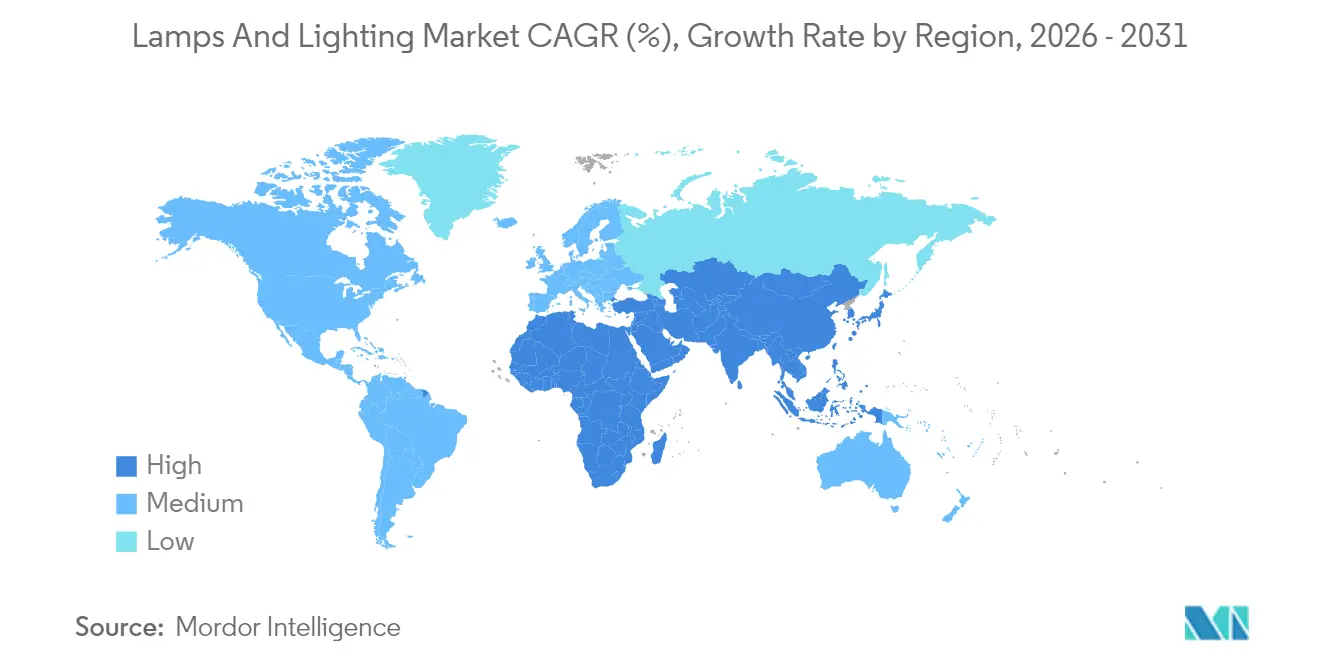

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Lampen und Beleuchtung von ���ϲ�����

Die Marktgröße für Lampen und Beleuchtung wird im Jahr 2026 auf 139,57 Milliarden USD geschätzt, ausgehend von einem Wert von 134,14 Milliarden USD im Jahr 2025, mit einer Prognose von 170,25 Milliarden USD bis 2031, was einer CAGR von 4,05 % über den Zeitraum 2026–2031 entspricht.

Die Dynamik des Marktes wird durch weltweite Vorschriften zur Abschaffung quecksilberhaltiger Technologien, die rasche Einführung intelligenter Gebäudetechnik und kontinuierliche Verbesserungen der LED-Effizienz angetrieben. Die Ersatznachfrage steigt, da LED-Produkte der ersten Generation, die zwischen 2015 und 2020 installiert wurden, das Ende ihrer Lebensdauer erreichen und eine zweite Umstellungswelle auslösen, die den Käuferfokus von einfacher Effizienz auf erweiterte Konnektivität und Farbqualität verlagert. Innovationen in der Halbleitertechnik senken die LED-Kosten und erschließen gleichzeitig Premiumnischen wie Mikro-LED und Human Centric Lighting. Der zunehmende Wettbewerb zwischen traditionellen Leuchtenherstellern und Halbleiterlieferanten beschleunigt die Produktkonvergenz und serviceorientierte Geschäftsmodelle.

Wichtigste Erkenntnisse des Berichts

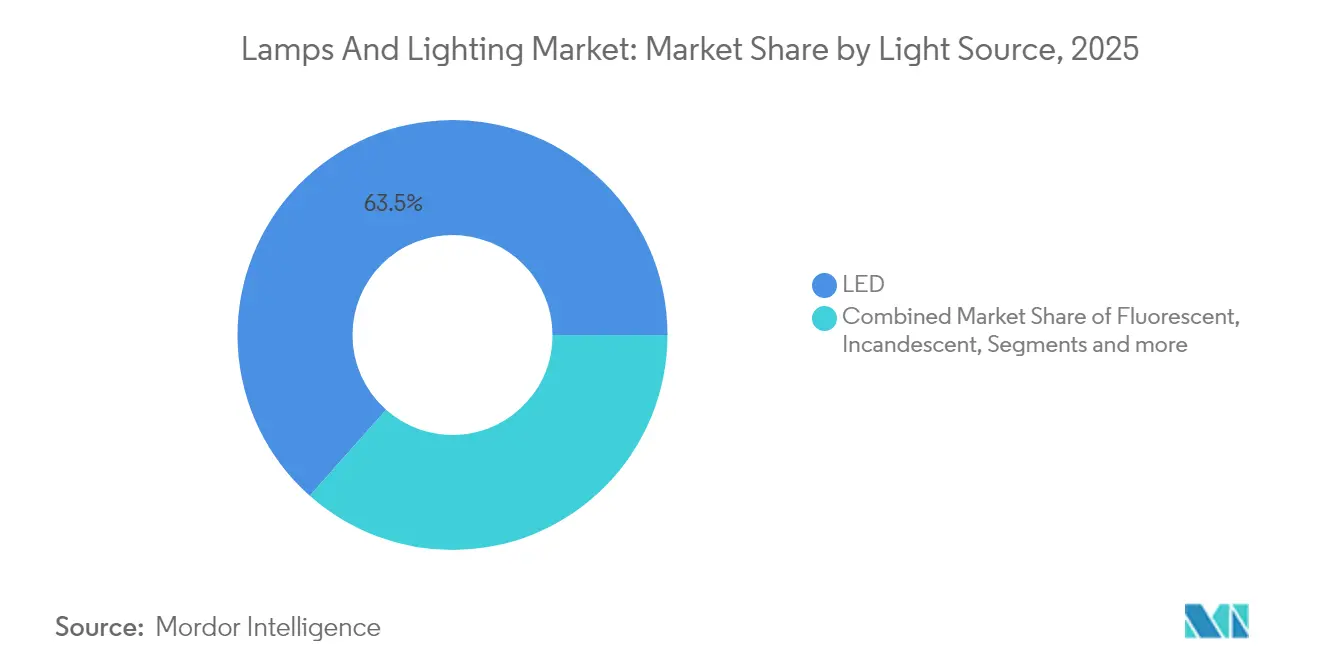

- Nach Lichtquelle entfielen LED-Produkte im Jahr 2025 auf einen Marktanteil von 63,45 % am Markt für Lampen und Beleuchtung, während andere Lichtquellen (HID, OLED, Laser) bis 2031 mit der höchsten CAGR von 6,05 % wachsen sollen.

- Nach Produktplatzierung entfielen Deckenleuchten & Kronleuchter im Jahr 2025 auf 31,30 % des Umsatzes im Markt für Lampen und Beleuchtung, während Tisch- und Stehleuchten bis 2031 mit der schnellsten CAGR von 5,05 % expandieren werden.

- Nach Anwendung entfiel der Wohnbereich im Jahr 2025 auf 31,60 % des Umsatzes im Markt für Lampen und Beleuchtung; der Bereich Gartenbau & Landwirtschaft soll im gleichen Zeitraum mit einer CAGR von 5,55 % das stärkste Wachstum verzeichnen.

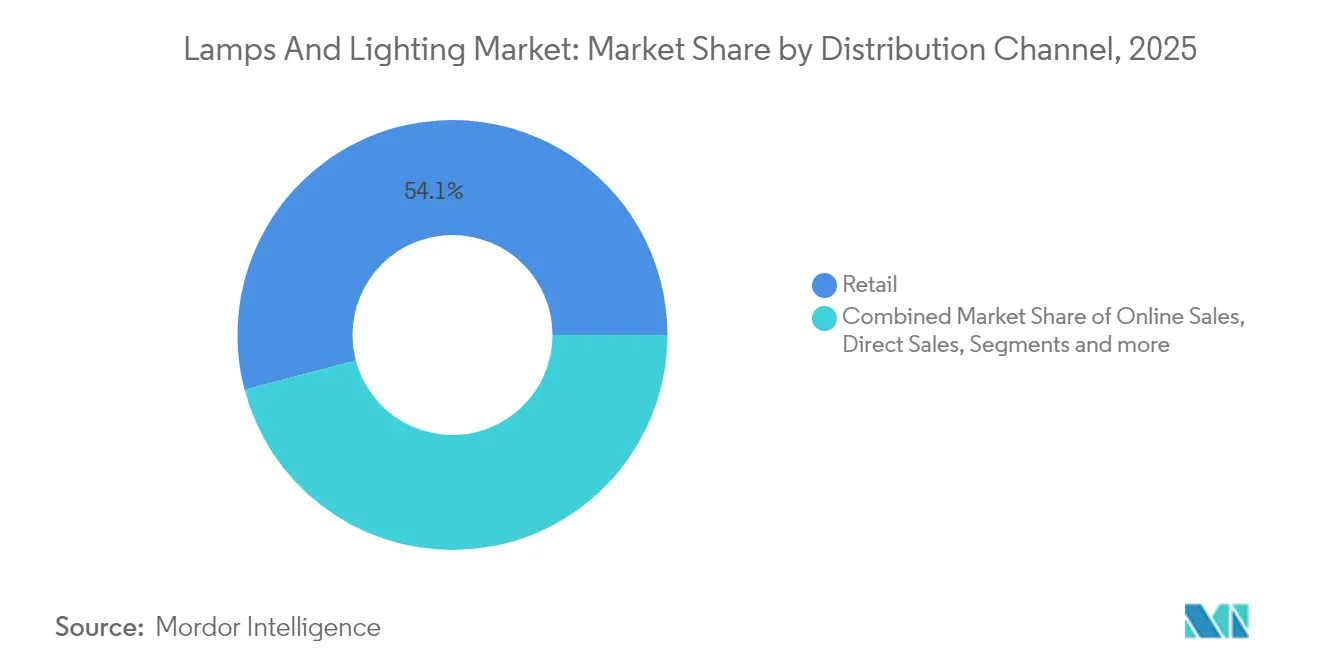

- Nach Vertriebskanal hielten B2C/Einzelhandelsgeschäfte im Jahr 2025 einen Anteil von 54,10 % am Markt für Lampen und Beleuchtung, doch B2B/Direktvertrieb & Projekte sollen mit einer CAGR von 5,25 % zulegen.

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2025 mit 35,60 % des Umsatzes im Markt für Lampen und Beleuchtung und soll bis 2031 die höchste CAGR von 5,45 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Lampen und Beleuchtung

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Sekundärersatznachfrage nach LED-Lampen | +1.2% | Global, mit Schwerpunkt in Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Staatlich vorgeschriebene Abschaffung von Leuchtstoff- & Halogenlampen in wichtigen Volkswirtschaften | +0.9% | Nordamerika, EU, entwickelte Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Schnelle Nachrüstprogramme in gewerblichen Immobilien (ESG-Mandate nach COVID) | +0.7% | Städtische Zentren in Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Power over Ethernet (PoE) und Integration in intelligente Gebäude beschleunigen Leuchtenaufrüstungen | +0.5% | Globale gewerbliche Märkte, frühe Einführung in Smart Cities | Langfristig (≥ 4 Jahre) |

| Wachstum der kontrollierten Umgebungslandwirtschaft (CEA) treibt Gartenbaubeleuchtung an | +0.4% | Nordamerika, nördliche EU, städtische Zentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Mikro-LED & Human Centric Lighting erschließen Premium-Preissegmente | +0.3% | Globale Premium-Segmente, frühe Einführung in Gesundheitswesen & Gastgewerbe | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Sekundärersatznachfrage nach LED-Lampen

Die Branche prognostiziert eine Sekundärersatznachfrage von 5,8 Milliarden Einheiten im Jahr 2024, wobei die Spitzenaktivität beim Austausch zwischen 2025 und 2028 erwartet wird, wenn Leuchten ihre Betriebslebensdauer von 25.000–40.000 Stunden erreichen [1]Semiconductor Today, "Sekundäre LED-Ersatzwelle soll 2025–2028 ihren Höhepunkt erreichen," semiconductortoday.com. Die Verbraucherpräferenzen haben sich über einfache LED-Ersatzprodukte hinaus verschoben, mit steigender Nachfrage nach erweiterten Funktionen wie einem höheren Farbwiedergabeindex (CRI), drahtlosen Dimmmöglichkeiten und sprachaktivierten Steuerungen. Diese zunehmende Betonung von Premium-Funktionalitäten hat zur Preisstabilisierung beigetragen, auch wenn die durchschnittlichen Verkaufspreise (ASPs) für Standardlampen weiter sinken. Darüber hinaus hat der Trend zur Übernahme von Serviceverträgen geführt, da Facility Manager zunehmend auf abonnementbasierte Modelle setzen, die eine konsistente betriebliche Verfügbarkeit vor Ort gewährleisten. Diese Entwicklungen verdeutlichen eine breitere Branchenbewegung hin zu Mehrwertlösungen und langfristiger Servicezuverlässigkeit.

Staatlich vorgeschriebene Abschaffung von Leuchtstoff- & Halogenlampen

Kalifornien stoppte den Verkauf von Leuchtstofflampen am 1. Januar 2025, während die RoHS-Richtlinie der EU quecksilberhaltige Leuchtstofflampen am 24. Februar 2025 verboten hat [2]Europäische Kommission, "Häufig gestellte Fragen zur RoHS," ec.europa.eu. Die Umsetzung des an der Minamata-Konvention ausgerichteten Ausstiegs in Kanada im Jahr 2026 stellt eine wichtige regulatorische Entwicklung für den Beleuchtungsmarkt dar. Diese synchronisierten Verbote werden Kanalpartner dazu zwingen, die Abwicklung veralteter Bestände zu beschleunigen und vollständig auf LED-basierte Lösungen umzustellen. Die regulatorische Gewissheit dieses politischen Rahmens ermöglicht es Herstellern, ihre Festkörperproduktionskapazitäten strategisch auszubauen, um die erwartete Nachfrage zu decken. Dieser harmonisierte Ansatz über Regionen hinweg gewährleistet einen konsistenten und effizienten Ausstieg aus weniger effizienten Beleuchtungstechnologien und fördert die langfristige Marktberechenbarkeit. Bis 2030 sollen diese Maßnahmen erhebliche Energieeinsparungen ermöglichen, wobei die Europäische Union jährlich 34 TWh Strom einsparen soll, was den Übergang des Marktes zu hocheffizienten Beleuchtungsprodukten bekräftigt.

Schnelle Nachrüstprogramme in gewerblichen Immobilien

Das Ortsgesetz 88 der Stadt New York verpflichtet Eigentümer von Gebäuden mit mehr als 25.000 Quadratfuß bis Januar 2025 zu Beleuchtungsmodernisierungen [3]Stadt New York, "Ortsgesetz 88 Beleuchtungsmodernisierungen," nyc.gov. Ähnliche Vorschriften in Boston und Denver knüpfen die Gebäudeemissionsziele an die Leuchtenleistung. Immobilieneigentümer sehen Beleuchtung als einen schnell amortisierenden ESG-Hebel, der das Wohlbefinden der Mieter verbessert, so dass Nachrüstausgaben selbst in unsicheren Makrozyklen priorisiert werden. Human Centric Lighting gewinnt an Bedeutung, da Büros hybride Layouts einführen, die sich an unterschiedliche Auslastungen anpassen müssen. Finanzierungsstrukturen wie Miet-Weitergaben helfen, die Interessen von Vermietern und Mietern in Einklang zu bringen und Projektgenehmigungen zu beschleunigen.

PoE und Integration in intelligente Gebäude

Power-over-Ethernet-Lösungen integrieren Daten- und Stromübertragung über ein einziges Niederspannungskabel, optimieren die Installationseffizienz und ermöglichen eine nahtlose Systemneukonfiguration. Laut MICROSENS kann die Nutzung von Sensoren auf Leuchtenebene zur automatischen Regulierung der Lichtleistung Energieeinsparungen von bis zu 30 % erzielen, was erhebliche Vorteile bei den Betriebskosten hervorhebt. Die Einführung der 5G-Technologie und Edge Analytics treibt die Umwandlung von Leuchten in multifunktionale Sensor-Hubs voran, die Parameter wie Belegung, Raumluftqualität und Sicherheit überwachen können. Diese Entwicklung positioniert Beleuchtungssysteme als integralen Bestandteil der digitalen Infrastruktur und bietet erweiterte Funktionalität über die traditionelle Beleuchtung hinaus. Infolgedessen wird Beleuchtung zunehmend als strategische Plattform für datengesteuertes Gebäudemanagement und betriebliche Effizienz genutzt.

Analyse der Hemmniswirkung*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisdruck erodiert LED-Margen | -0.8% | Global, mit gravierenden Auswirkungen in kostensensitiven Segmenten | Kurzfristig (≤ 2 Jahre) |

| Lieferketten- risiken bei kritischen Seltenerd-Phosphoren | -0.6% | Global, konzentriert auf von China abhängige Lieferketten | Mittelfristig (2–4 Jahre) |

| Fragmentierte Nachrüststandards verursachen Interoperabilitätsprobleme | -0.4% | Gewerbliche Märkte in Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Politischer Widerstand gegen �ұ�ü����������nverbote in Teilen der USA | -0.2% | Regionale Märkte in den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Rohstoffpreisdruck erodiert LED-Margen

Chinas potenzielle Exportbeschränkungen für Gallium und Germanium dürften die Kostenstrukturen im Halbleitermarkt erheblich beeinflussen; der United States Geological Survey schätzt einen potenziellen BIP-Verlust von 3,4 Milliarden USD [4]United States Geological Survey, "Auswirkungen der Exportkontrollen für Gallium und Germanium," usgs.gov. Die geplanten 25-%-Zölle der Vereinigten Staaten auf Seltenerd-Magnete verschärfen die Bedenken zusätzlich und erhöhen den Druck auf Lieferketten und Preisdynamiken. Als Reaktion auf diese Herausforderungen verfolgen LED-Hersteller strategische Maßnahmen wie die Sicherung alternativer Bezugsquellen, die Modifizierung von Phosphorrezepturen und die Bildung von Partnerschaften mit Recyclingunternehmen zur Risikominimierung. Kleinere Marktteilnehmer, die durch begrenzte Skaleneffekte eingeschränkt sind, könnten einem erhöhten finanziellen Druck ausgesetzt sein, was zu potenziellen Marktaustritten oder Konsolidierungsaktivitäten führen könnte. Solche Entwicklungen könnten zu einer erhöhten Marktkonzentration führen, insbesondere im mittleren Preissegment, und die Wettbewerbsdynamik in der Branche verändern.

Lieferkettenrisiken bei Seltenerd-Phosphoren

Der Markt für LED-Phosphore erfordert einen außergewöhnlich hohen Reinheitsgrad von über 99,99 %, wobei China derzeit etwa 70 % der globalen Seltenerdversorgung verarbeitet. Von China verhängte Exportbeschränkungen haben die Vorlaufzeiten und Finanzierungskosten für westliche Fertigungsanlagen erheblich erhöht und operative Herausforderungen geschaffen. Obwohl das Recycling von Leuchtstofflampen eine Methode zur Rückgewinnung kritischer Seltenerdelemente wie Terbium und Europium bietet, ist die bestehende Recyclinginfrastruktur unzureichend, um die rasch wachsende Nachfrage zu decken. Als Reaktion darauf verfolgen führende Branchenakteure vertikale Integrationsstrategien zur Sicherung der Lieferketten, während die Europäische Union in inländische Seltenerdverarbeitungskapazitäten investiert, um die Importabhängigkeit zu reduzieren. Diese Initiativen sind jedoch langfristiger Natur und werden die Lieferkettenrisiken nur schrittweise über die kommenden Jahre mindern.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Lichtquelle: LED festigt seine Dominanz

Das LED-Segment entfiel im Jahr 2025 auf 63,45 % des Umsatzes und unterstreicht damit seinen Status als wichtigster Wachstumsmotor des Marktes für Lampen und Beleuchtung. Kontinuierliche Effizienzgewinne, sinkende durchschnittliche Verkaufspreise und ausgereifte Smart-Control-Ökosysteme stützen seine Führungsposition. Andere Lichtquellen – HID, OLED und Laser – erzielen gemeinsam die höchste CAGR von 6,05 %, indem sie Hochleistungs-, Display- und Spezialnischen bedienen, die LEDs noch nicht vollständig abdecken. Regulatorische Fristen beschleunigen den Rückgang von Leuchtstofflampen, während �ұ�ü����������n und Halogenlampen nur noch in dekorativen oder Hochtemperaturanwendungen fortbestehen. Die technologische Konvergenz zeigt sich daran, dass Mikro-LED-Prototypen von Display-Labors auf Pilotlinien für die allgemeine Beleuchtung übergehen. Quantenpunkt-Farbkonvertierung und Hochfarbwiedergabe-Phosphormischungen ermöglichen es LED-Produkten nun, die Farbqualität von Halogenlampen zu erreichen oder zu übertreffen, wodurch verbleibende Barrieren für eine vollständige Adoption abgebaut werden. Nichia's H6-Serie liefert Ra ≥ 90 bei hoher Effizienz und erweitert das Premium-Angebot für Designer. Die Marktgröße für Lampen und Beleuchtung im LED-Bereich wird bei diesen technischen Fortschritten voraussichtlich stetig wachsen. Anbieter bündeln zudem eingebettete Bluetooth- oder Matter-Chips, um die Integrationskosten für Smart-Home-Ökosysteme zu senken. Da Vollspektrum- und abstimmbare Weißlichtoptionen proliferieren, sind LEDs auf dem Weg, schrittweise Anteile von spezialisierten Quellen zu gewinnen und ihre Position als Referenzplattform zu festigen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Produkt: Deckenlösungen verankern die intelligente Integration

Deckenleuchten & Kronleuchter trugen im Jahr 2025 weltweit 31,30 % des Umsatzes bei und bleiben zentral für die Energiestrategien von Gebäuden, da sie die Basisbeleuchtung bereitstellen. Leuchten-OEMs integrieren Sensoren und Funkmodule direkt in Einbauleuchten und Downlights und machen das Deckenraster zum digitalen Nervensystem für Belegungserkennung und Tageslichtnutzung. Tisch- und Stehleuchten sind zwar kleiner, aber auf dem Weg zur schnellsten CAGR von 5,05 %, da Telearbeit zur Norm wird und Verbraucher personalisierte Aufgabenbeleuchtung suchen. Tragbare Designs mit Akkusicherung und Wireless-Charging-Slots differenzieren Premium-Angebote während ausfallgefährdeter Wetterphasen. Wandmontierte und Schienensysteme florieren in der Gastronomie und im Einzelhandel, wo Akzentbeleuchtung die Markenambiance prägt. Lampensockel unterstützen weiterhin die Ersatznachfrage, aber die Bauformen verlagern sich hin zu Lampen, die nativ farbabstimmbare LEDs beherbergen. Der Markt für Lampen und Beleuchtung wandelt sich weiterhin von der Glühbirnenersatzware zu vernetzten Leuchten, die sich nahtlos in Sprachassistenten integrieren. Produktmodularität – wie austauschbare Treiber und aktualisierbare Kommunikationschips – verlängert Lebenszyklen und entspricht den aufkommenden Recht-auf-Reparatur-Statuten in der EU.

Nach Anwendung: Wohnbereichsstabilität trifft auf landwirtschaftliche Beschleunigung

Wohnbereiche erzielten im Jahr 2025 31,60 % des Umsatzes, gestützt durch anhaltende Renovierungsaktivitäten, die Einführung intelligenter Heimtechnik und durch Stimulierungsprogramme geförderte Energierückerstattungen. Privatkunden priorisieren nun flimmerfreies Dimmen und hohe Farbwiedergabe, was Hersteller dazu veranlasst, Treiber-IC-Schutz und Over-the-Air-Software-Updates hinzuzufügen. Gewerbliche Büros und Einzelhandelsbereiche suchen anpassungsfähige Lichtszenen, die hybride Arbeitspläne unterstützen, während Gesundheits- und Industriestandorte Blendschutz und Wartungseinsparungen betonen. Investitionen in die Außeninfrastruktur verlagern sich hin zu adaptiven Straßenleuchten, die bei geringem Verkehr gedimmt werden, um kommunale Kosten und Lichtverschmutzung zu reduzieren. Der Gartenbau- und Agrarbeleuchtungsmarkt verzeichnet ein robustes Wachstum mit einer prognostizierten CAGR von 5,55 %, angetrieben durch die Expansion der kontrollierten Umgebungslandwirtschaft in Nordamerika, Nordeuropa und Ostasien. Aufstrebende Unternehmen wie Sollum Technologies nutzen fortschrittliche Technologien, indem sie Beleuchtungssteuerungssysteme mit Ernte-Analysen integrieren, um die Ressourcennutzung zu optimieren. Stärkere Ernährungssouveränitätspolitiken fördern die zunehmende Einführung von Agrarbeleuchtungslösungen und mildern Nachfrageschwankungen in anderen Endmärkten. Dieser Trend ermöglicht es Leuchtenherstellern, eine größere Umsatzdiversifizierung zu erzielen, indem sie die wachsende Nachfrage nach nachhaltigen landwirtschaftlichen Praktiken erschließen. Der Wachstumspfad des Sektors unterstreicht die entscheidende Rolle innovativer Beleuchtungslösungen bei der Bewältigung globaler Ernährungssicherheitsherausforderungen und der Steigerung der betrieblichen Effizienz.

Nach Vertriebskanal: Einzelhandeldominanz trifft auf projektgetriebenes Wachstum

B2C/Einzelhandelsgeschäfte – Hypermärkte, �����ܳ�ä����ٱ�, Fachshowrooms – erzielten im Jahr 2025 54,10 % des globalen Umsatzes, was die Bedeutung der haptischen Produktevaluierung und des Sofortkaufs widerspiegelt. Einzelhändler setzen zunehmend interaktive Kioske ein, die Käufern ermöglichen, Raumszenen in Mixed Reality zu visualisieren, um höhermargige Smart-Lampen zu verkaufen. B2B/Direktvertrieb & Projekte werden mit einer CAGR von 5,25 % steigen, da Unternehmenskäufer schlüsselfertige Nachrüstungen an Systemintegratoren auslagern. Auftragnehmer bündeln Beleuchtung mit HLK-Anlagen, Sensoren und Cloud-Dashboards, um ESG-Berichtspflichten mit einem einzigen Beschaffungszyklus zu erfüllen. Online-Marktplätze verbinden beide Kanäle; markenzertifizierte Shops auf E-Commerce-Plattformen unterstützen Heimwerker mit Video-Tutorials, während dedizierte Portale für Facility Manager Konfiguratoren und digitale Zwillinge anbieten. Die Marktgröße für Lampen und Beleuchtung im Bereich abonnementbasierter Beleuchtung-als-Dienstleistung-Verträge wächst schnell: Das Modell von Signify garantiert 80 % Energieeinsparungen und liefert von Beginn an positive Cashflow-Ergebnisse. Diese Serviceorientierung unterstützt auch Kreislaufwirtschaftsziele, da Anbieter das Eigentum behalten und zurückgegebene Leuchten wiederaufbereiten können.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum führte im Jahr 2025 mit 35,60 % des globalen Umsatzes und wird den Markt für Lampen und Beleuchtung bis 2031 mit einer CAGR von 5,45 % anführen. China ist sowohl angebots- als auch nachfrageseitig der Anker, wobei das Werk in Jiujiang über 192 Linien für die Produktion von LED-Lampen verfügt. Die Region profitiert von aggressiven Smart-City-Projekten und staatlichen LED-Beschaffungen, obwohl die Abhängigkeit von Seltenerden geopolitische Risiken birgt. Japan entwickelt Hochfarbwiedergabe-Laser und Mikro-LED-Pakete weiter und festigt seinen Ruf als Photonik-Innovator. Indiens UJALA-Nachfolge-Subventionsprogramme und die Urbanisierung in ��ü��Dz��ٲ�������� erweitern ebenfalls die Basisvolumina.

Nordamerika behält eine starke compliance-getriebene Dynamik. Kaliforniens Leuchtstofflampenverbot und die zunehmend höheren Lumen-pro-Watt-Schwellenwerte des US-amerikanischen Energieministeriums lenken die Nachfrage in Festkörperlösungen. Das Ortsgesetz 88 in New York City verpflichtet Vermieter, die Modernisierungen in diesem Jahr abzuschließen, was einen Projektrückstand für PoE- und Smart-Sensor-Leuchten schafft. Obwohl politischer Widerstand existiert – Senatvorschläge zur Wiederherstellung der Wahlfreiheit für �ұ�ü����������n tauchen regelmäßig auf – bleiben staatliche Richtlinien entscheidend.

Europa setzt auf Nachhaltigkeit durch die Ökodesign-Vorschriften 2024/1781, die Reparierbarkeit und Recyclingfähigkeit durchsetzen. Das Quecksilberlampenverbot von 2025 ist vollständig in Kraft und zwingt verbliebene Leuchtstofflampenverwender zur Umstellung. CEN-CENELEC-Normen betonen nun digitale Schnittstellen und stellen sicher, dass neue Leuchten vom ersten Tag an mit Gebäudemanagementsoftware integriert werden können. Aufstrebende Ostmärkte profitieren von EU-Förderungen, die kommunale LED-Straßenbeleuchtung unterstützen und die regionale Einführung ausweiten.

Wettbewerbslandschaft

Der Markt für Lampen und Beleuchtung weist eine moderate Konzentration auf, wobei die fünf führenden Anbieter – Signify, Acuity Brands, Zumtobel Group, OSRAM und Panasonic Lighting – gemeinsam einen erheblichen Anteil des Umsatzes im Jahr 2025 auf sich vereinen. Signify hat seine Marktführerposition durch die Nutzung seiner Interact-Cloud-Plattform und die Erweiterung seiner Präsenz durch strategische regionale Kooperationen, wie die Partnerschaft mit Signify Gila Lighting Technologies in Ägypten, behauptet. Acuity Brands hat die zweite Position gesichert, getrieben durch die Übernahme von QSC, die sein Portfolio mit fortschrittlichen Audio- und Steuerungslösungen gestärkt und seine Intelligent-Spaces-Strategie unterstützt hat. Die Wettbewerbslandschaft wird durch die Fähigkeit dieser Schlüsselakteure geprägt, zu innovieren und sich an sich wandelnde Marktanforderungen anzupassen, insbesondere in den Bereichen intelligente Beleuchtung und integrierte Lösungen. Diese Marktdynamik unterstreicht die Bedeutung technologischer Fortschritte und strategischer Partnerschaften für die Aufrechterhaltung von Wettbewerbsvorteilen in der Branche.

Die vertikale Integration nimmt zu, da Wolfspeed 5 Milliarden USD in ein Siliziumkarbid-Werk in North Carolina investiert, um die Chip-Versorgung für fortschrittliche Treiber und Fahrzeugbeleuchtung zu sichern. Patentanmeldungen offenbaren eine Konvergenz mit der Unterhaltungselektronik: Metas Mikro-LED-Pakete und Apples AR-Visier-Lichtblockierstrukturen profitieren von branchenübergreifender Photonikforschung. Kleinere regionale Marken behalten ihre Agilität, indem sie auf Gartenbau-, Denkmalschutz-Nachrüstungs- oder Ultra-Hochfarbwiedergabe-Nischen abzielen, die eine enge Kundenzusammenarbeit erfordern.

Servicezentrierte Modelle verändern die Wettbewerbsdynamik. Zumtobels Beleuchtung-als-Dienstleistung-Vertrag mit Vorarlberger Kraftwerke wandelt Investitionsausgaben in Betriebsausgaben um und garantiert dabei Beleuchtungsergebnisse. Signify gibt an, dass seine Beleuchtung-als-Dienstleistung-Projekte 80 % Energieeinsparungen und einen nettopositiven Cashflow liefern – ein attraktives Angebot für Facility Betreiber mit begrenzten Mitteln. Da der Software-Mehrwert wächst, gehen Beleuchtungsanbieter Partnerschaften mit IT-Integratoren ein, was darauf hindeutet, dass künftige Konsolidierungswellen eher Software-als-Dienstleistung- als Hardware-Strategien ähneln könnten.

Marktführer im Bereich Lampen und Beleuchtung

Signify (Philips Lighting)

Acuity Brands

Osram Licht AG

GE Current (Daintree)

Eaton (Copper Lighting)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Acuity Brands vereinbarte die Übernahme von QSC für 1,215 Milliarden USD und expandiert damit in verwaltbare AV-Plattformen.

- Juli 2024: Signify und GILA Al Tawakol Electric gründeten ein produzierendes Gemeinschaftsunternehmen im Verhältnis 60:40 in Ägypten.

- März 2024: Wolfspeed schloss den Rohbau eines Siliziumkarbid-Werks im Wert von 5 Milliarden USD in North Carolina ab.

- März 2024: Schneider Electric investierte 140 Millionen USD, um die US-amerikanische Produktion von Komponenten für intelligente Gebäude zu erweitern.

Globaler Berichtsumfang des Marktes für Lampen und Beleuchtung

Licht einer Lampe, insbesondere Licht, das nicht sehr hell ist und nur einen kleinen Bereich ausleuchtet. Der Bericht umfasst eine vollständige Hintergrundanalyse des Marktes für Lampen und Beleuchtung, einschließlich einer Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, einer �Ѳ������ü��������������, Marktgrößenschätzungen für Schlüsselsegmente, aufkommender Trends in den Marktsegmenten und Marktdynamiken. Der Markt für Lampen und Beleuchtung ist segmentiert nach Typ (Tisch- und Stehleuchten, Deckenleuchten & Kronleuchter, Glühbirnen & Fassungen), nach Vertriebskanal (Supermärkte/Hypermärkte, Fachgeschäfte, Online, Sonstige Vertriebskanäle) und nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika). Der Bericht bietet Marktgrößen und -werte (in USD) für den Prognosezeitraum der oben genannten Segmente.

| Tisch- und Stehleuchten |

| Deckenleuchten & Kronleuchter |

| Wandmontierte Leuchten |

| Glühbirnen & Fassungen |

| Sonstige Produkte (Spot-, Schienen-, Tragbare Leuchten usw.) |

| LED |

| Leuchtstoff |

| �ұ�ü���������� |

| Halogen |

| Sonstige Lichtquellen (HID, OLED, Laser usw.) |

| Wohnbereich |

| Gewerbe (Büros, Einzelhandel, Gastgewerbe) |

| Industrie & Lager |

| Außen- & öffentliche Infrastruktur |

| Gartenbau & Landwirtschaft |

| Gesundheitswesen & Chirurgie |

| Sonstige Anwendungen |

| ��2��/�����Գ�����Ի������첹��ä���� | Hypermärkte und Supermärkte |

| �����ܳ�ä����ٱ� | |

| ����������ܳ���ٳܲԲ������������ä�ڳٱ� | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B/Direktvertrieb & Projekte |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| ��ü�岹��������첹 | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX | |

| NORDICS | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| ��ü���ǰ��� | |

| ��ü��Dz��ٲ�������� | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| ��ü�岹�ڰ����첹 | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkt (Platzierung & Bauform) | Tisch- und Stehleuchten | |

| Deckenleuchten & Kronleuchter | ||

| Wandmontierte Leuchten | ||

| Glühbirnen & Fassungen | ||

| Sonstige Produkte (Spot-, Schienen-, Tragbare Leuchten usw.) | ||

| Nach Lichtquelle | LED | |

| Leuchtstoff | ||

| �ұ�ü���������� | ||

| Halogen | ||

| Sonstige Lichtquellen (HID, OLED, Laser usw.) | ||

| Nach Anwendung | Wohnbereich | |

| Gewerbe (Büros, Einzelhandel, Gastgewerbe) | ||

| Industrie & Lager | ||

| Außen- & öffentliche Infrastruktur | ||

| Gartenbau & Landwirtschaft | ||

| Gesundheitswesen & Chirurgie | ||

| Sonstige Anwendungen | ||

| Nach Vertriebskanal | ��2��/�����Գ�����Ի������첹��ä���� | Hypermärkte und Supermärkte |

| �����ܳ�ä����ٱ� | ||

| ����������ܳ���ٳܲԲ������������ä�ڳٱ� | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B/Direktvertrieb & Projekte | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX | ||

| NORDICS | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| ��ü���ǰ��� | ||

| ��ü��Dz��ٲ�������� | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| ��ü�岹�ڰ����첹 | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Lampen und Beleuchtung?

Der Markt für Lampen und Beleuchtung hat im Jahr 2026 einen Wert von 139,57 Milliarden USD und soll bis 2031 170,25 Milliarden USD bei einer CAGR von 4,05 % erreichen.

Welche Lichtquelle hat den größten Umsatzanteil?

LED-Produkte dominieren mit 63,45 % des globalen Umsatzes im Jahr 2025 dank Effizienzgewinnen und der Integration von Smart-Control-Systemen.

Welches Anwendungssegment wächst am schnellsten?

Gartenbau- & Agrarbeleuchtung wächst mit einer CAGR von 5,55 %, da Indoor-Farmen spektral abgestimmte Leuchten zur Verbesserung der Ernteerträge benötigen.

Wie bedeutend ist der asiatisch-pazifische Raum im globalen Markt?

Der asiatisch-pazifische Raum trägt 35,60 % des Umsatzes im Jahr 2025 bei und soll mit einer CAGR von 5,45 % wachsen, angetrieben durch Urbanisierung und Smart-City-Projekte.

Welche Geschäftsmodelltrends prägen den Wettbewerb?

Beleuchtung-als-Dienstleistung-Verträge wandeln Vorabinvestitionsausgaben in Betriebsgebühren um und bieten Kunden garantierte Energieeinsparungen und Produktverfügbarkeit.

Warum sind Seltenerdematerialien ein Problem für die Branche?

Hochreine Seltenerd-Phosphore bleiben in chinesischen Lieferketten konzentriert, und potenzielle Exportbeschränkungen könnten die LED-Gewinnmargen erodieren.

Seite zuletzt aktualisiert am: