Marktgröße und Marktanteil für Gerinnungsmanagement-Geräte

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.08 Milliarden US-Dollar |

| Marktgröße (2031) | 2.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gerinnungsmanagement-Geräte von ���ϲ�����

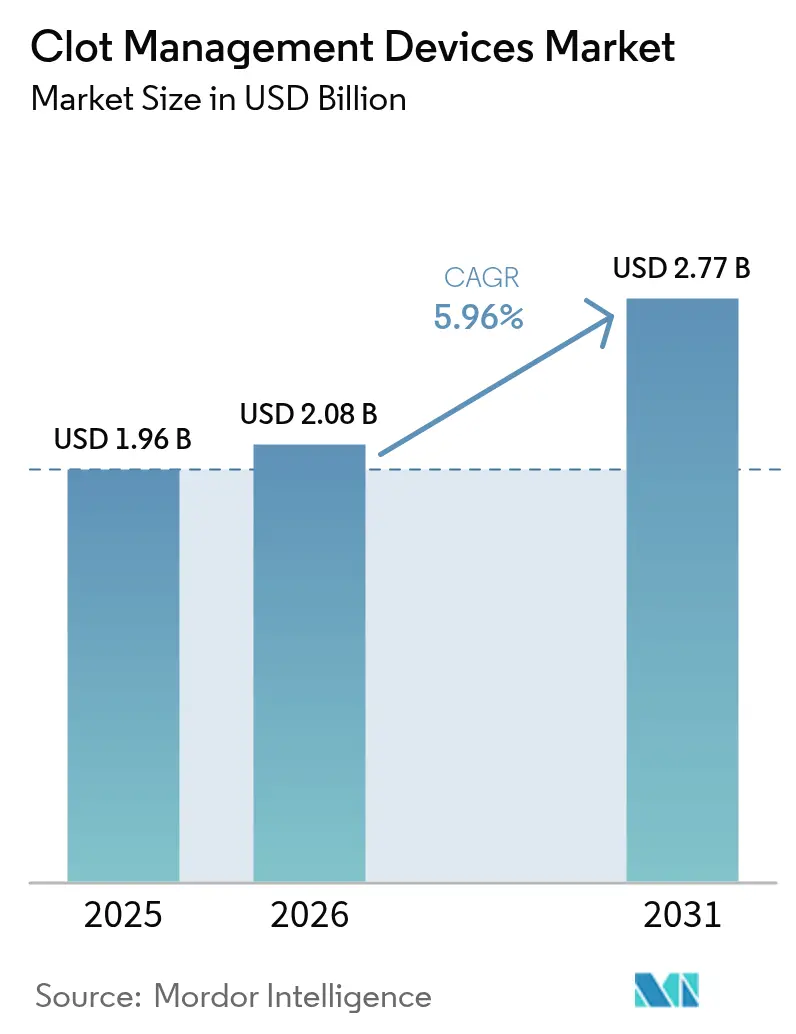

Die Marktgröße für Gerinnungsmanagement-Geräte wird voraussichtlich von 1,96 Milliarden USD im Jahr 2025 und 2,08 Milliarden USD im Jahr 2026 auf 2,77 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 5,96 % verzeichnen.

Die Nachfrage wird von drei Schlüsselfaktoren angetrieben: Eine alternde Weltbevölkerung erhöht die Zahl der ischämischen Schlaganfälle auf jährlich 11,9 Millionen. Wegweisende klinische Studien wie SELECT2 und ANGEL-ASPECT haben das Behandlungsfenster für die mechanische Thrombektomie auf 24 Stunden nach Symptombeginn ausgeweitet. Darüber hinaus verzeichnet die Region Asien-Pazifik ein rasantes Wachstum bei Schlaganfallzentren, wobei allein China über 300 umfassende Einrichtungen beherbergt. Während das Segment der Geräte zur venösen Thromboembolie aufgrund direkter oraler Antikoagulanzien, die die Einnahmen aus Filtern und Thrombolyse schmälern, ein langsameres Wachstum verzeichnet, übertreffen neurovaskuläre Embolektomieplattformen den breiteren Markt für Gerinnungsmanagement-Geräte. Für diese Plattformen wird eine CAGR von 7,54 % prognostiziert, angetrieben durch Erstpassagen-Rekanalisierungsraten von über 40 % in realen Registern. Die Wettbewerbsdynamik verschärfte sich Anfang 2026, als Boston Scientific Penumbra für 14,5 Milliarden USD übernahm, was einen strategischen Wandel hin zu einem „Kaufen-statt-Bauen”-Ansatz bei etablierten Marktteilnehmern signalisiert. Gleichzeitig entwickeln sich ambulante chirurgische Zentren zu wettbewerbsfähigen Dienstleistern, unterstützt durch ein Medicare-Zahlungsgefälle von 46 %, das ambulante chirurgische Zentren gegenüber ambulanten Krankenhausabteilungen begünstigt, was die Verfahrensökonomie neu gestaltet.

Wichtigste Erkenntnisse des Berichts

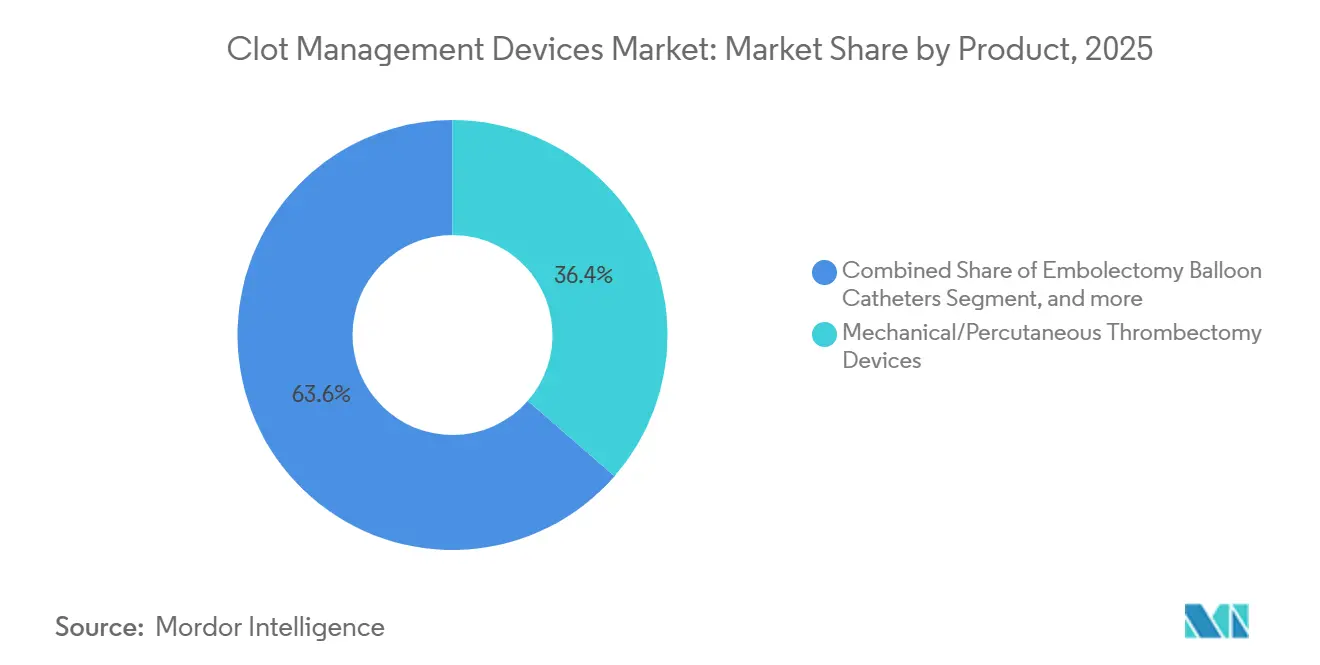

- Nach Produktkategorie erfassten neurovaskuläre Thrombektomielösungen 36,42 % des Umsatzes im Jahr 2025 und entwickeln sich bis 2031 mit einer CAGR von 7,54 % weiter, während herkömmliche Vena-cava-inferior-Filter aufgrund von Sicherheits- und Rückholratenbedenken einem Rückgang gegenüberstehen.

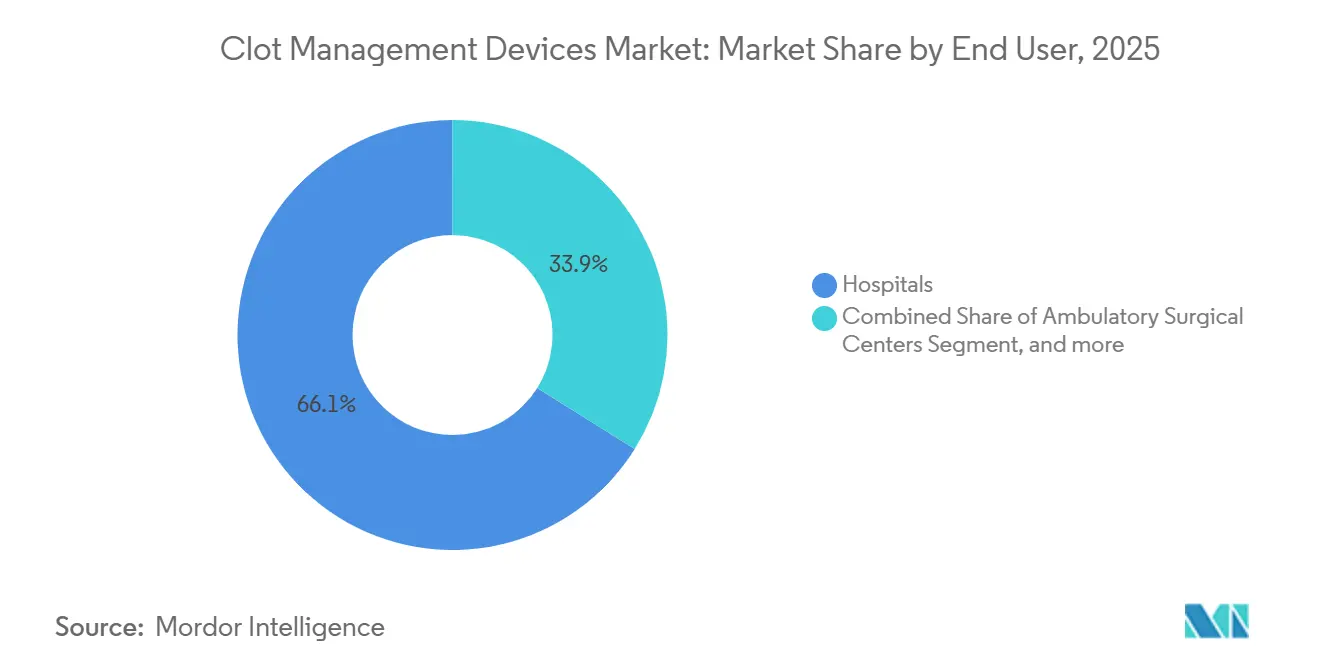

- Nach Endnutzer entfielen 66,10 % der Ausgaben im Jahr 2025 auf ���������Գ�ä�ܲ����, doch ambulante chirurgische Zentren sind der am schnellsten wachsende Kanal mit einer CAGR von 8,11 %, da die Zahl der kardiologiegetriebenen Zentren von 55 im Jahr 2018 auf 221 im Jahr 2023 gestiegen ist.

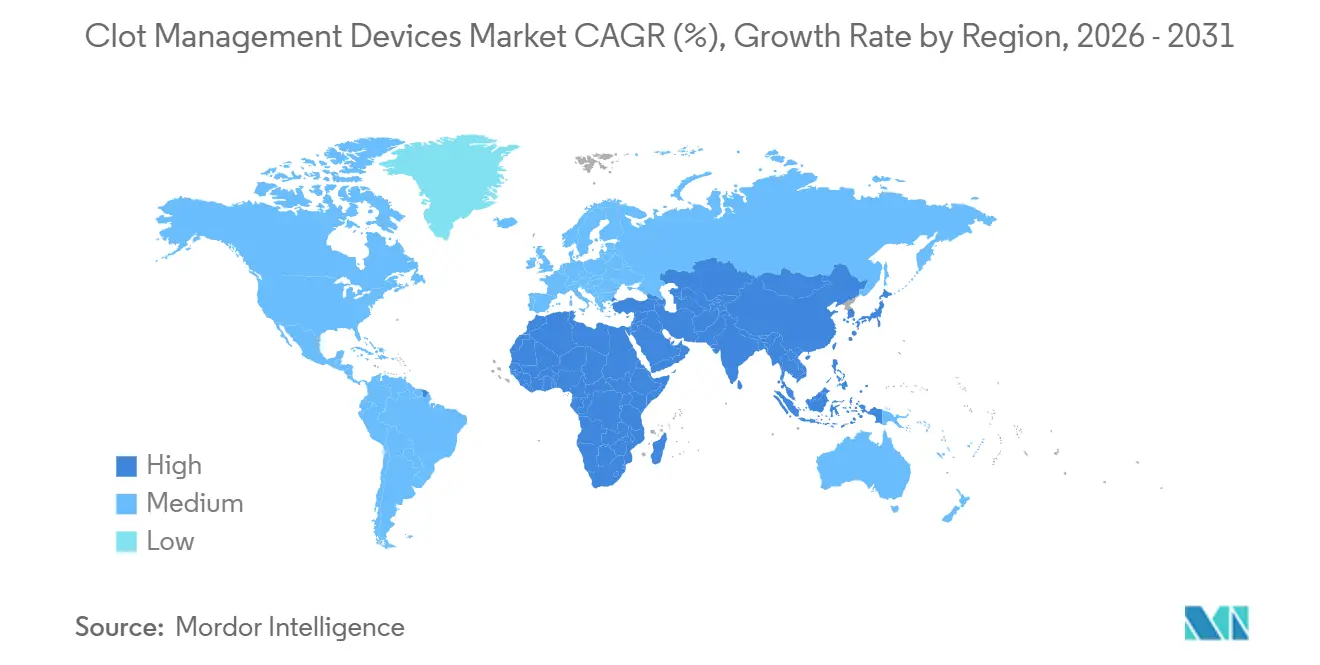

- Nach Geografie entfielen 43,65 % des Umsatzes im Jahr 2025 auf Nordamerika, während Asien-Pazifik auf eine CAGR von 6,43 % zusteuert, was den aggressiven Netzwerkausbau in China, Indien und Japan widerspiegelt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Gerinnungsmanagement-Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierendes globales Ausmaß thromboembolischer Erkrankungen | +1.2% | Global, akut in alternden OECD- und urbanisierenden Asien-Pazifik-Märkten | Langfristig (≥ 4 Jahre) |

| Zunehmende Akzeptanz endovaskulärer Therapien gegenüber offener Chirurgie | +1.5% | Nordamerika und Europa führend; Asien-Pazifik holt auf | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei mechanischen Thrombektomieplattformen | +1.0% | Global, Forschung und Entwicklung konzentriert in den USA und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Erstattung und Finanzierung für Schlaganfall- und VTE-Interventionen | +0.8% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Länder | Mittelfristig (2–4 Jahre) |

| Wachstum ambulanter und poliklinischer Gefäßversorgungseinrichtungen | +0.6% | Vereinigte Staaten, Westeuropa, frühe Einführungsphase in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Gesundheitsinvestitionen in Schwellenmärkten | +0.5% | Lateinamerika, Südostasien, Naher Osten & Nordafrika | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Eskalierendes globales Ausmaß thromboembolischer Erkrankungen

Ischämischer Schlaganfall und venöse Thromboembolie verursachen heute mehr als 12 Millionen akute Ereignisse pro Jahr, und die Schlaganfallinzidenz stieg zwischen 1990 und 2019 um 70 %, da die Bevölkerung alterte und metabolische Risikofaktoren zunahmen. Die Vereinigten Staaten verzeichnen jährlich 900.000 Fälle venöser Thromboembolie, doch die mechanische Thrombektomie erreichte 2021 nur 8 % der geeigneten Großgefäßverschlüsse, was eine riesige unbehandelte Patientengruppe hinterlässt. Ländliche Gemeinden verstärken die Versorgungslücke, da ein Drittel der Amerikaner mehr als 60 Fahrminuten von einem thrombektomiefähigen Zentrum entfernt lebt, was die Nachfrage nach Hub-and-Spoke-Teleschlaganfallnetzwerken antreibt, die das Verfahrensvolumen ausweiten werden. Chinas über 300 umfassende Schlaganfallzentren führen noch immer weit weniger Thrombektomien pro Kopf durch als die Vereinigten Staaten – ein Rückstand, der sich voraussichtlich verringern wird, wenn ausgebildete Neurointerventionalisten zunehmen und die Erstattung sich angleicht. Da nicht übertragbare Krankheiten bis 2030 voraussichtlich 73 % der weltweiten Todesfälle ausmachen werden, bleibt der Einfluss dieses Treibers unabhängig von kurzfristigen wirtschaftlichen Schwankungen bestehen.

Zunehmende Akzeptanz endovaskulärer Therapien gegenüber offener Chirurgie

Die Durchdringung der mechanischen Thrombektomie bei Schlaganfallaufnahmen in den USA stieg von 0,75 % im Jahr 2010 auf 8,4 % im Jahr 2021, hauptsächlich weil die endovaskuläre Behandlung die Morbidität und Rehabilitationskosten vermeidet, die mit der offenen neurochirurgischen Dekompression verbunden sind. Gesundheitsökonomische Analysen zeigen Nettoeinsparungen von 15.000–25.000 USD pro Patient, wenn die Thrombektomie innerhalb von sechs Stunden eine erfolgreiche Rekanalisierung erzielt. Das Zoom-System, das 2025 von der FDA zugelassen wurde, reduzierte die Zeit von der Leistenpunktion bis zur Reperfusion auf einen Median von 19 Minuten und adressierte damit Bedenken hinsichtlich der Verfahrenskomplexität in kleineren ���������Գ�ä�ܲ����n. Von Terumo geförderte Radialzugangstechniken ermöglichen nun für ausgewählte Fälle eine Entlassung am selben Tag und veranlassen ���������Գ�ä�ܲ���� weiter zur kathetergestützten Versorgung. Da sich die Ausbildung von Operateuren in regionalen Zentren ausbreitet, wird das endovaskuläre Volumen mittelfristig weltweit voraussichtlich steigen.

Technologische Fortschritte bei mechanischen Thrombektomieplattformen

Der Erstpassageneffekt ist zum Maßstab für klinische Exzellenz geworden, und hybride Aspirations- und Stenttechnologien erzielen nun 40–48 % Erstpassagen-Rekanalisierung, verglichen mit 30–35 % bei Einzelmodalitätssystemen. Penumbras Lightning Flash 2.0 und Strykers AXS Vecta 46 verfügen beide über Katheter mit größerem Lumen, die Gerinnsel effizienter absaugen können, während Medtronics aktualisierter Solitaire die Radialkraft erhöht, um das Fragmentierungsrisiko zu senken. Verbesserungen der Führbarkeit bedeuten, dass Katheter der nächsten Generation gewundene Bögen und Karotiden durchqueren, die früher nur durch chirurgische Freilegung zugänglich waren, und damit den adressierbaren Pool um bis zu 20 % erweitern. Da 510(k)-Zulassungen für inkrementelle Upgrades im Durchschnitt nur 6–9 Monate dauern, ist die kommerzielle Einführung jeder technischen Überarbeitung nahezu unmittelbar. Diese schnellen Innovationszyklen sollten dem Markt für Gerinnungsmanagement-Geräte mindestens bis 2028 weiteren Schwung verleihen.

Ausweitung der Erstattung und Finanzierung für Schlaganfall- und VTE-Interventionen

Medicare erstattet die mechanische Thrombektomie weiterhin mit 20.000–30.000 USD pro Fall und sichert damit die Rentabilität in den USA. Noch wichtiger ist, dass Pilotprojekte zur Bündelung von Zahlungen nun Krankenhausboni und -strafen an funktionelle 90-Tage-Ergebnisse knüpfen und Administratoren dazu veranlassen, sicherzustellen, dass jeder geeignete Patient eine Thrombektomie erhält, wenn Algorithmen einen Nutzen vorhersagen. Deutschland zahlt 8.000–12.000 EUR (8.700–13.000 USD) im Rahmen seines DRG-Systems, während das Vereinigte Königreich erst jetzt zusätzliche regionale Zentren außerhalb Londons finanziert, was zu Versorgungslücken innerhalb des Nationalen Gesundheitsdienstes führt. Die Asien-Pazifik-Politiken variieren: Japan erstattet das gesamte Verfahren, begrenzt jedoch den Gerätepreis; China nahm die Thrombektomie 2021 in seinen nationalen Katalog auf, überlässt die Umsetzung jedoch den Provinzen; und Indien stützt sich noch immer auf private Krankenversicherungen, was die Inanspruchnahme außerhalb der Städte der ersten Kategorie einschränkt. Da Kapitalaufbau und Personalschulung der Politik um ein bis zwei Jahre folgen, bleibt die Erstattung ein mittelfristiger Rückenwind für die Branche der Gerinnungsmanagement-Geräte.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische und klinische Evidenzanforderungen | -0.5% | Nordamerika und Europa unter FDA- und EU-MDR-Regelungen | Kurzfristig (≤ 2 Jahre) |

| Hohe Verfahrens- und Gerätekosten in kostenbeschränkten Systemen | -0.7% | Südeuropa, Lateinamerika, Südostasien | Langfristig (≥ 4 Jahre) |

| Therapeutischer Wettbewerb durch pharmakologische Antikoagulation und Thrombolyse | -0.4% | Global, am stärksten in Hocheinkommensländern | Mittelfristig (2–4 Jahre) |

| Sicherheits- und Haftungsbedenken im Zusammenhang mit implantierbaren Filtern und Geräten | -0.3% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Strenge regulatorische und klinische Evidenzanforderungen

Die FDA-Leitlinie von 2024 fordert nun Kopf-an-Kopf-Nicht-Unterlegenheitsdaten gegenüber Prädikaten für neurovaskuläre Thrombektomiegeräte, was die Budgets für Zulassungsstudien auf 10–20 Millionen USD erhöht und die Zeitpläne um zwei Jahre verlängert[1]US-amerikanische Behörde für Lebens- und Arzneimittel, „Nicht-klinische und klinische Leitlinie für Neurothrombektomiegeräte”, fda.gov. Der gleichzeitige Übergang Europas zur Medizinprodukteverordnung löste eine Welle von Rezertifizierungsanforderungen aus, und die begrenzte Kapazität der Benannten Stellen hat bereits zu Prüfrückständen von 12–18 Monaten geführt. Solche Hürden treffen Start-ups überproportional und fördern die Konsolidierung, da große Unternehmen zugelassene Portfolios kaufen, anstatt eigenständige Forschung und Entwicklung zu betreiben. Boston Scientifics Übernahme von Penumbra und Strykers frühere Übernahme von Inari Medical sind typische Beispiele für diese Reaktion. Obwohl klarere Evidenz letztendlich der Patientensicherheit zugute kommt, verringert die kurzfristige Auswirkung die Innovationsgeschwindigkeit und bremst vorübergehend das Wachstum des Marktes für Gerinnungsmanagement-Geräte.

Hohe Verfahrens- und Gerätekosten in kostenbeschränkten Systemen

Eine mechanische Thrombektomie in den USA kann 20.000–30.000 USD kosten, einschließlich Geräten mit einem Preis von jeweils 3.000–5.000 USD, während viele südeuropäische ���������Գ�ä�ܲ���� nur 50.000–100.000 EUR (54.000–108.000 USD) pro Jahr für alle neurovaskulären Verbrauchsmaterialien budgetieren[2]MedPAC, „Bericht an den Kongress vom März 2026: Medicare-Zahlungspolitik”. Biplan-Angiografiesuiten kosten 1,5–2,5 Millionen USD, ein Kapitalaufwand, der die Möglichkeiten der meisten regionalen ���������Գ�ä�ܲ���� in Lateinamerika und Südostasien übersteigt, die standardmäßig auf Gewebeplasminogenaktivator zu einem Zehntel der Kosten zurückgreifen. Obwohl ambulante chirurgische Zentren 46 % günstiger als ambulante Krankenhausabteilungen arbeiten, sind US-amerikanische Kostenträger nach wie vor vorsichtig, wenn es darum geht, Thrombektomien außerhalb von Vollversorgungskrankenhäusern zu genehmigen, da Risiken bei der postoperativen Überwachung bestehen. Die Kosten werden daher in ressourcenärmeren Regionen wahrscheinlich noch mindestens ein Jahrzehnt lang eine strukturelle Barriere bleiben.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkt: Neurovaskuläre Plattformen übertreffen herkömmliche venöse Geräte

Neurovaskuläre Thrombektomiesysteme dominierten den Marktanteil für mechanische Gerinnungsmanagement-Geräte mit 36,42 % des Umsatzes im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 7,54 % wachsen. Dieser Schwung beruht auf robusten Belegen: SELECT2 zeigte, dass 20,3 % der Patienten mit großem Kerninfarkt nach Thrombektomie funktionelle Unabhängigkeit erreichten, verglichen mit 7 % bei alleiniger medizinischer Versorgung, was erweiterte Indikationen validiert. Hybride Aspirations- und Stentlösungen wie Penumbra Lightning Flash 2.0 erzielen Erstpassagenraten von 40–48 %, ein wesentlicher Sprung bei der Leistungskennzahl, die am stärksten mit 90-Tage-Ergebnissen korreliert.

Umgekehrt sehen sich Vena-cava-inferior-Filter und kathetergesteuerte Thrombolyse-Geräte mit Wachstumshemmnissen konfrontiert, da direkte orale Antikoagulanzien viele prophylaktische Indikationen abdecken und die FDA auf niedrige Rückholraten und späte Komplikationen hinweist. Neue Marktteilnehmer wie AngioDynamics' AlphaVac PE haben eine Nische zwischen pharmakologischen und rein mechanischen Ansätzen geschaffen, aber das Gesamtwachstum bleibt moderat. Mechanische Embolektomieballons werden weiterhin bei peripherer arterieller Verschlusskrankheit eingesetzt, weichen aber stetig großlumigen Aspirationskathetern, die den Thrombus schneller beseitigen und dabei das Endothel schonen.

Nach Endnutzer: Ambulante chirurgische Zentren stören die Krankenhausdominanz

���������Գ�ä�ܲ���� stellten 66,10 % des Geräteumsatzes im Jahr 2025 in Rechnung, was ihre rund um die Uhr besetzte Schlaganfallteambesetzung und installierte Angiografieinfrastruktur widerspiegelt. Dennoch erfassen ambulante chirurgische Zentren überproportional inkrementelles Volumen und verzeichnen eine CAGR von 8,11 %, da kardiologiegeführte Zentren zwischen 2018 und 2023 eine Vervierfachung erlebten. Terumos Radialzugangskampagne passt gut zu den schnellen Arbeitsabläufen, die für ambulante Einrichtungen typisch sind, reduziert Zugangsstellen-Komplikationen und eliminiert Übernachtaufenthalte.

Die mit ambulanten chirurgischen Zentrumsverfahren verbundene Marktgröße für Gerinnungsmanagement-Geräte wird voraussichtlich stark ansteigen, sobald das Zentrum für Medicare- und Medicaid-Dienste Codes finalisiert, die die mechanische Thrombektomie außerhalb von ���������Գ�ä�ܲ����n erstatten. Fachkliniken könnten sich zwar heute noch klein, zu Hubs für chronische Erkrankungen entwickeln, die entnehmbare Vena-cava-Filter und periphere Thrombektomie-Sets für Krebs- und Sichelzellpatienten vorhalten, aber regulatorische Hürden begrenzen die Geschwindigkeit. Insgesamt unterstreicht die Endnutzerdynamik eine schrittweise, aber unumkehrbare Verlagerung hin zu kostengünstigeren Versorgungseinrichtungen.

Geografische Analyse

Nordamerika entfiel auf 43,65 % der Umsätze im Jahr 2025, wird aber wahrscheinlich hinter den globalen Durchschnittswerten beim Wachstum zurückbleiben, da die Auslastung bei etwa 8 % der ischämischen Schlaganfallaufnahmen stagniert hat und eine weitere Expansion von der Schließung ländlicher Versorgungslücken abhängt. Kanada erstattet Thrombektomien landesweit, leidet jedoch unter Kapazitätsengpässen, die elektive Gefäßwartezeiten in einigen Provinzen auf ein halbes Jahr ausdehnen. Mexikos Markt bleibt unterversorgt; nur 2 % der geeigneten Schlaganfälle erhalten eine Thrombektomie, was hauptsächlich auf Eigenkosten von über 10.000 USD pro Episode zurückzuführen ist.

Asien-Pazifik liefert die schnellste Entwicklung mit einer prognostizierten CAGR von 6,43 %. Chinas Schlaganfallnetzwerk mit 300 Zentren versorgt noch immer weit weniger Fälle pro Kopf als die Vereinigten Staaten, was eine enorme latente Nachfrage signalisiert, sobald Ausbildung der Operateure und Provinzkostenträger sich angleichen. Indiens private Klinikketten beeilen sich, Suiten hinzuzufügen; Apollo allein eröffnete seit 2022 15 neurovaskuläre Labore, obwohl 62 % der indischen Gesundheitsausgaben noch immer aus eigener Tasche bezahlt werden. Japans demografische Ausrichtung – 28 % der Bürger über 65 – macht Thrombektomie zu einem Imperativ der öffentlichen Gesundheit trotz enger Preisobergrenzen.

Europas heterogene Vergütungslandschaft bremst die Einführung. Deutschlands DRG-Erstattungen halten die Volumina stabil, aber in Spanien und Italien rationieren knappe Budgets Fälle auf jüngere Patienten mit höherem NIHSS-Score. Das Vereinigte Königreich erhöhte die Zahl der thrombektomiefähigen Zentren von 24 im Jahr 2015 auf mehr als 50 bis 2025, doch das ländliche Wales und Schottland sehen sich noch immer mit Transferzeiten von mehreren Stunden konfrontiert. Die Staaten des Golfkooperationsrats spiegeln westliche Modelle mit Premiumpreisen wider, während der größte Teil Subsahara-Afrikas keine Biplan-Angiografieausrüstung besitzt, was die Inanspruchnahme auf städtische Privatkrankenhäuser beschränkt.

Wettbewerbslandschaft

Die Konsolidierung gestaltet die Branche der Gerinnungsmanagement-Geräte neu. Boston Scientifics Übernahme von Penumbra für 14,5 Milliarden USD im Januar 2026 kombinierte die führende Aspirationspipeline mit Bostons globalem Vertriebskanal und unterstützt Gerätebündel, die neurovaskuläre, venöse und periphere Indikationen abdecken. Zwölf Monate zuvor zahlte Stryker 4,9 Milliarden USD für Inari Medical und brachte FlowTriever- und ClotTriever-Technologien unter dasselbe Dach wie Strykers neurovaskuläre Sparte, was seine Krankenhausreichweite verbreiterte. Teleflexs Vereinbarung über 760 Millionen EUR zur Übernahme der Gefäßsparte von BIOTRONIK veranschaulicht eine ähnliche Agenda des Umsatzkaufs, insbesondere angesichts der MDR-Hürden in Europa.

Medtronic, Johnson & Johnsons Cerenovus-Einheit und Abbott bleiben formidable Wettbewerber, doch der Margendruck nimmt zu, da Gesundheitssysteme Volumen-gegen-Preis-Vereinbarungen aushandeln. Innovationen in weißen Flecken konzentrieren sich nun auf Geräte für mittelgroße Gefäße, aktiv entnehmbare Vena-cava-Filter und hybride Aspirations-pharmakologische Katheter. Start-ups wie Imperative Care schaffen Nischen, indem sie rekordniedrige Verfahrenszeiten und Hämorrhagieraten demonstrieren und sich für zukünftige Übernahmen statt für unabhängiges Wachstum positionieren.

Die regulatorische Architektur begünstigt diejenigen mit tiefen Taschen; der FDA-Produktcode NRY verlangt robuste vergleichende Datensätze, und EU-MDR-Rezertifizierungswarteschlangen belasten kleinere Unternehmen zusätzlich. Folglich halten die fünf größten Anbieter bereits weit über 70 % des globalen Umsatzes, ein Anteil, der 80 % überschreiten könnte, sobald angekündigte Transaktionen abgeschlossen sind.

Marktführer für Gerinnungsmanagement-Geräte

Boston Scientific Corporation

Edward Lifesciences

AngioDynamics, Inc.

Medtronic

LeMaitre Vascular Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Boston Scientific gab die Übernahme von Penumbra für 14,5 Milliarden USD bekannt und schuf damit das erste vollständig integrierte neurovaskuläre bis periphere Thrombektomieportfolio der Branche.

- Februar 2025: Stryker schloss den Kauf von Inari Medical für 4,9 Milliarden USD ab und fügte FlowTriever- und ClotTriever-Geräte seinem Katalog hinzu.

- Januar 2025: Imperative Care erhielt die FDA-510(k)-Zulassung für sein Zoom-System und berichtete über ein medianes Intervall von 19 Minuten von der Leistenpunktion bis zur Reperfusion in der 211-Patienten-IMPERATIVE-Studie.

- Oktober 2024: Contego Medical erhielt die FDA-PMA-Zulassung für das Neuroguard IEP 3-in-1-Karotis-Stentsystem mit integriertem embolischem Schutz.

Globaler Berichtsumfang für den Markt für Gerinnungsmanagement-Geräte

Gemäß dem Umfang des Berichts sind Gerinnungsmanagement-Geräte Instrumente, die dazu bestimmt sind, Blutgerinnsel in Gefäßen zu entfernen oder aufzulösen und den normalen Blutfluss wiederherzustellen. Sie umfassen Thrombektomiegeräte, Gerinnselentnahmesysteme und Instrumente zur thrombolytischen Verabreichung. Diese Geräte sind entscheidend bei der Behandlung von Erkrankungen wie Schlaganfall, tiefer Venenthrombose und Lungenembolie.

Der Markt für Gerinnungsmanagement-Geräte ist segmentiert nach Produkt (Embolektomie-Ballonkatheter, kathetergesteuerte Thrombolyse-Geräte, mechanische/perkutane Thrombektomiegeräte, Vena-cava-inferior-Filter und neurovaskuläre Embolektomie-/Thrombektomiegeräte), Endnutzer (���������Գ�ä�ܲ����, ambulante chirurgische Zentren und Fachkliniken) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und ��ü�岹��������첹). Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Embolektomie-Ballonkatheter |

| Kathetergesteuerte Thrombolyse-Geräte |

| Mechanische/perkutane Thrombektomiegeräte |

| Vena-cava-inferior-Filter |

| Neurovaskuläre Embolektomie-/Thrombektomiegeräte |

| ���������Գ�ä�ܲ���� |

| Ambulante chirurgische Zentren |

| Fachkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| ��ü���ǰ��� | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | Golfkooperationsrat |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten & Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Produkt | Embolektomie-Ballonkatheter | |

| Kathetergesteuerte Thrombolyse-Geräte | ||

| Mechanische/perkutane Thrombektomiegeräte | ||

| Vena-cava-inferior-Filter | ||

| Neurovaskuläre Embolektomie-/Thrombektomiegeräte | ||

| Nach Endnutzer | ���������Գ�ä�ܲ���� | |

| Ambulante chirurgische Zentren | ||

| Fachkliniken | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| ��ü���ǰ��� | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten & Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach Gerinnselentfernungsgeräten bis 2031 sein?

Die Marktgröße für Gerinnungsmanagement-Geräte wird voraussichtlich bis 2031 einen Wert von 2,77 Milliarden USD erreichen und dabei von 2,08 Milliarden USD im Jahr 2026 mit einer CAGR von 5,96 % wachsen.

Welche Produktklasse wächst am schnellsten?

Neurovaskuläre Thrombektomieplattformen führen mit einer CAGR von 7,54 %, angetrieben durch klinische Belege, die das Behandlungsfenster auf 24 Stunden ausgeweitet und den Erstpassagenerfolg verbessert haben.

Warum ziehen ambulante chirurgische Zentren Aufmerksamkeit auf sich?

Ambulante chirurgische Zentren profitieren von Medicare-Zahlungen, die im Durchschnitt 46 % unter den ambulanten Krankenhaussätzen liegen, und Radialzugangstechniken ermöglichen nun für stabile Thrombektomiepatienten eine Entlassung am selben Tag, was eine CAGR von 8,11 % antreibt.

Was ist das wichtigste regulatorische Hemmnis?

Die FDA und die EU-Medizinprodukteverordnung verlangen nun Studien zur vergleichenden Wirksamkeit und umfangreiche klinische Dossiers, was bis zu 20 Millionen USD an Kosten und bis zu zwei Jahre zusätzliche Zeit bis zur Markteinführung hinzufügt.

Welche Region sollte die nächste Wachstumswelle antreiben?

Asien-Pazifik verzeichnet die höchste prognostizierte CAGR von 6,43 %, da China, Indien und Japan aggressiv in umfassende Schlaganfallzentren und die Ausbildung von Operateuren investieren.

Wie entwickelt sich der Branchenwettbewerb?

Jüngste Megadeals, darunter Boston Scientific-Penumbra und Stryker-Inari, signalisieren eine Verlagerung hin zu Wachstum durch Akquisitionen, was Start-ups dazu veranlasst, Nischeninnovationen zu verfolgen oder mit großen Unternehmen für den Vertrieb zu kooperieren.

Seite zuletzt aktualisiert am: