Marktgröße und Marktanteil für CINV-Behandlung

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.68 Milliarden US-Dollar |

| Marktgröße (2031) | 7.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für CINV-Behandlung von ���ϲ�����

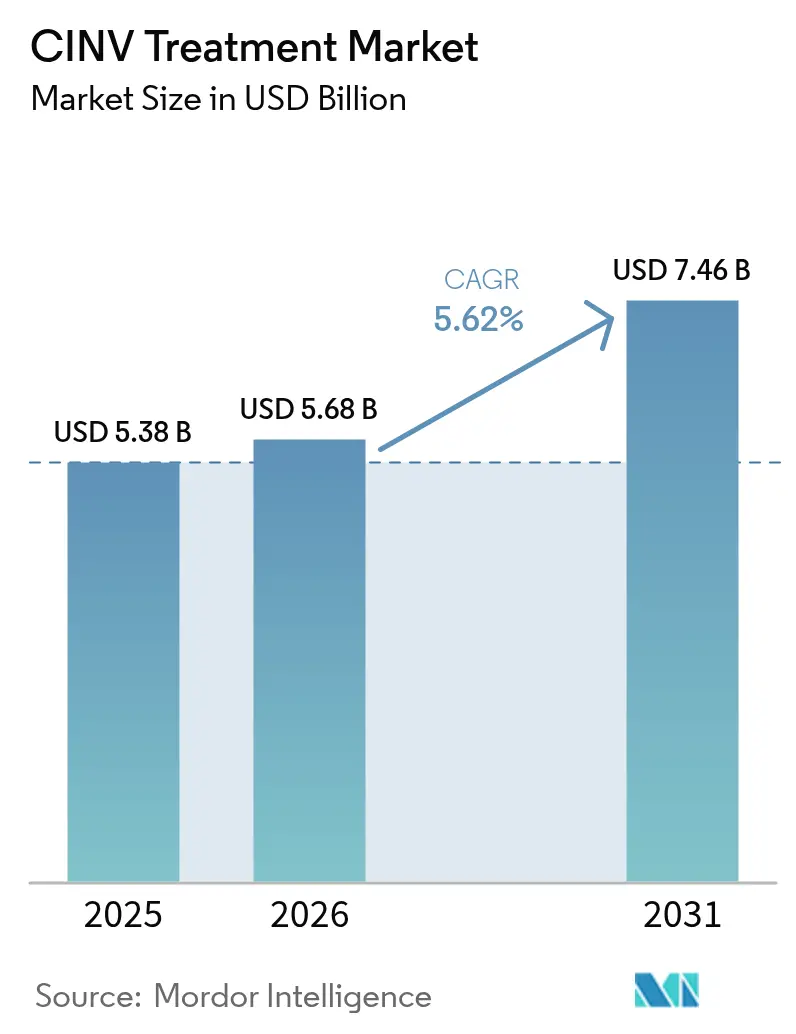

Die Marktgröße für CINV-Behandlung wird voraussichtlich von USD 5,38 Milliarden im Jahr 2025 auf USD 5,68 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,62 % über den Zeitraum 2026–2031 USD 7,46 Milliarden erreichen.

Eine anhaltende Nachfrage entsteht durch die zunehmende Krebsprävalenz, den verstärkten Einsatz hochemetogener Chemotherapie und die stetige Verlagerung der Versorgung in ambulante und häusliche Umgebungen. Orale und retardierte Formulierungen gewinnen an Bedeutung, da sie dezentralisierte Versorgungspfade unterstützen und die Therapietreue verbessern – eine Entwicklung, die die historische Dominanz der injizierbaren Formen abschwächt. Patentabläufe für wichtige Marken üben kurzfristigen Preisdruck aus, eröffnen jedoch auch Raum für differenzierte Produkte, die Komfort, Fixdosiskombinationen und personalisierte Dosierung betonen. Die regulatorische Harmonisierung im asiatisch-pazifischen Raum und die steigende Zahl onkologischer Fälle treiben das schnellste regionale Wachstum voran, während Nordamerika seine Erstattungstiefe und klinische Studieninfrastruktur nutzt, um der größte Beitragszahler zum Umsatz des Marktes für CINV-Behandlung zu bleiben.

Wichtigste Erkenntnisse des Berichts

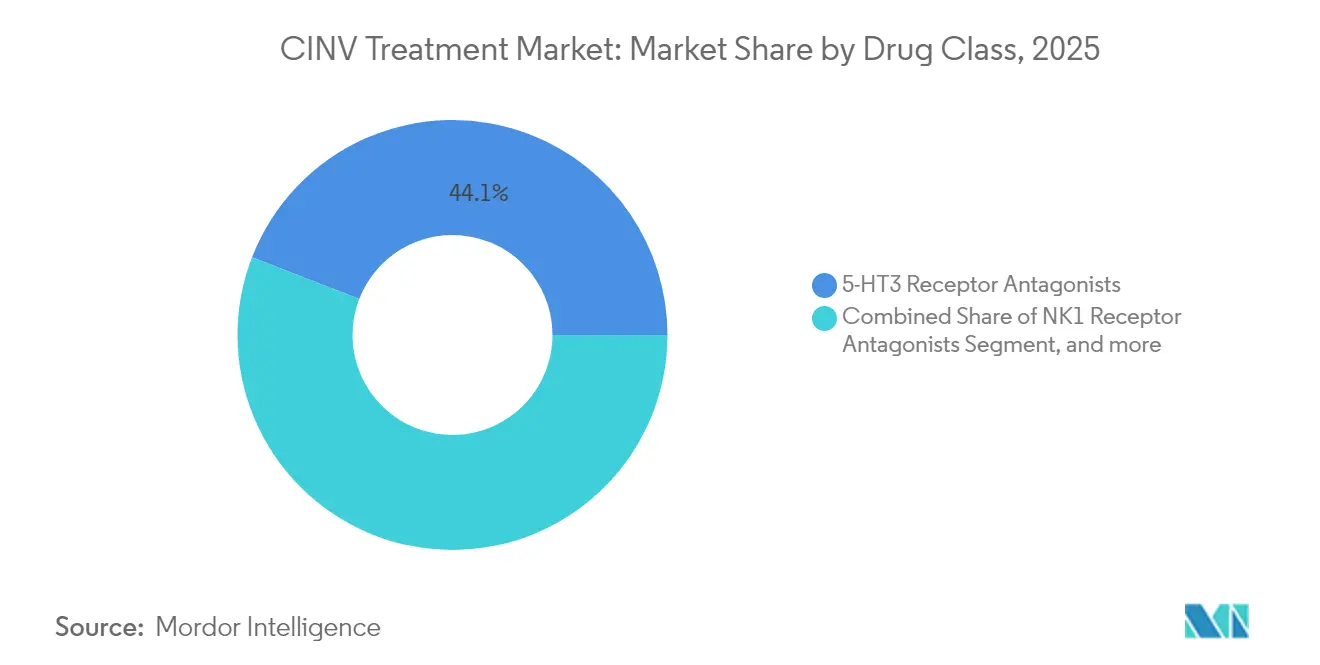

- Nach Wirkstoffklasse führten 5-HT3-Rezeptorantagonisten im Jahr 2025 mit einem Marktanteil von 44,12 % am Markt für CINV-Behandlung; NK1-Rezeptorantagonisten werden voraussichtlich bis 2031 mit einer CAGR von 6,42 % wachsen.

- Nach Formulierung entfielen im Jahr 2025 55,32 % des Marktvolumens für CINV-Behandlung auf injizierbare Formen, während orale Formulierungen bis 2031 mit einer CAGR von 7,08 % wachsen.

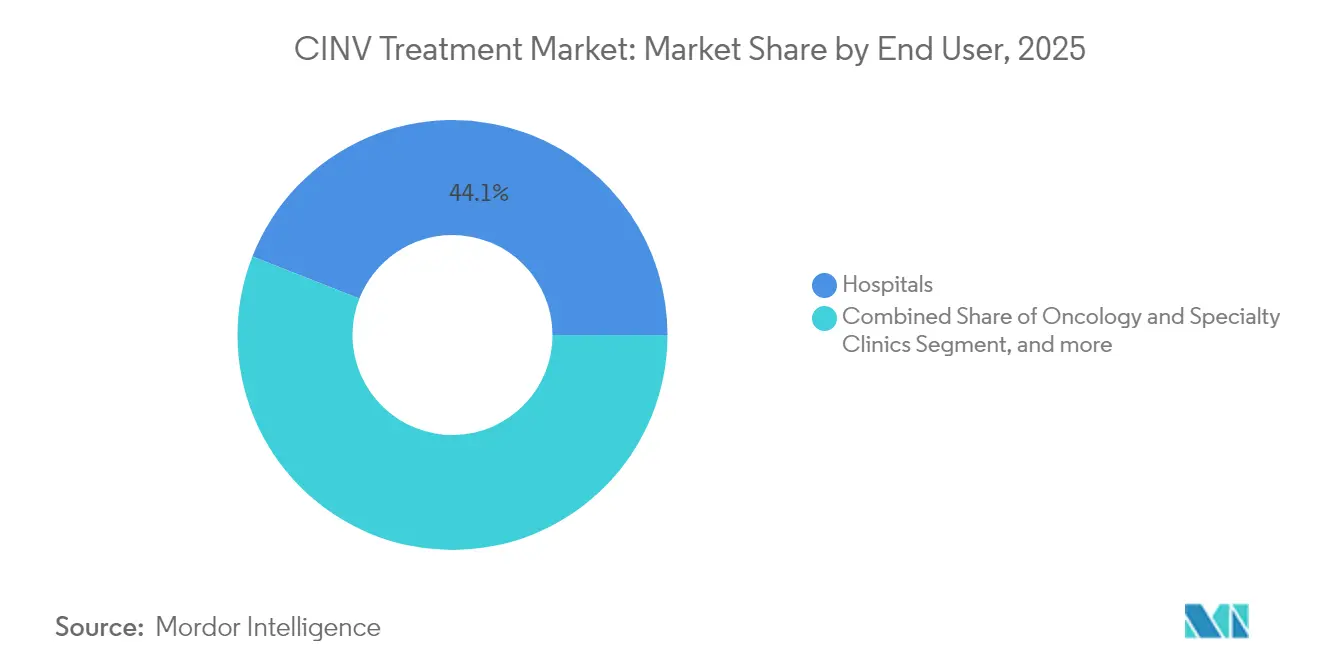

- Nach Endnutzer hielten ���������Գ�ä�ܲ���� im Jahr 2025 einen Anteil von 44,05 % am Markt für CINV-Behandlung, und Heimversorgungseinrichtungen sowie ambulante Operationszentren werden voraussichtlich bis 2031 mit einer CAGR von 7,84 % wachsen.

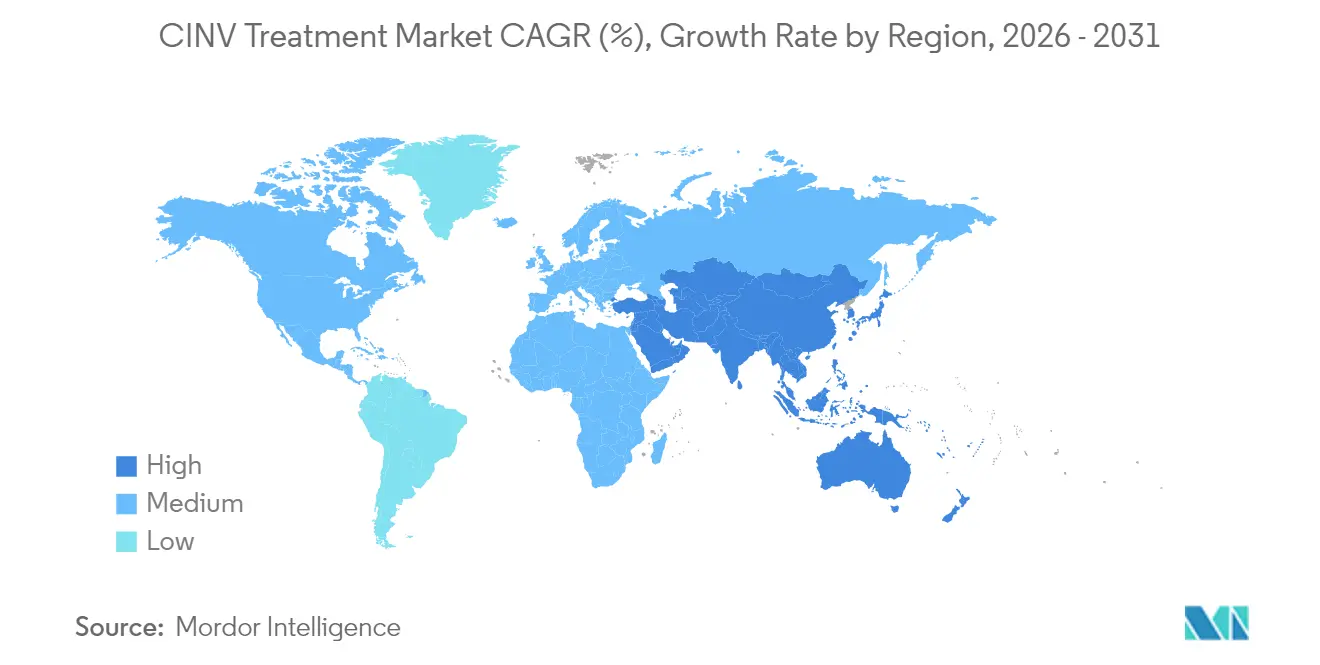

- Nach Geografie entfielen im Jahr 2025 37,20 % des Umsatzes des Marktes für CINV-Behandlung auf Nordamerika, während der asiatisch-pazifische Raum mit einer prognostizierten CAGR von 6,78 % bis 2031 das höchste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für CINV-Behandlung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Krebsprävalenz | +1.2% | Global | Langfristig (≥ 4 Jahre) |

| Einsatz hochemetogener Chemotherapie | +0.9% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Leitliniengesteuerte Einführung der Dreifachtherapie | +0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Fixdosiskombinationen und retardierte Formulierungen | +0.7% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Orale Onkolytika fördern orale Antiemetika | +0.6% | Asien-Pazifik, Ausstrahlungseffekte auf MEA | Langfristig (≥ 4 Jahre) |

| Pharmakogenomik-basierte Personalisierung | +0.4% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Krebsprävalenz

Im Jahr 2024 von der FDA zugelassene bahnbrechende Onkologiepräparate haben den behandelten Patientenpool erweitert und die Nachfrage nach unterstützenden antiemetischen Mitteln intensiviert. Längere Überlebenszeiten älterer Bevölkerungsgruppen verlängern die Exposition gegenüber Chemotherapie und damit verbundenen Übelkeitsrisiken weiter und stellen sicher, dass der Antiemetics-Einsatz mit den onkologischen Fortschritten Schritt hält. Der demografische Wandel hin zu alternden Bevölkerungen in entwickelten Märkten verstärkt diesen Trend, da ältere Patienten in der Regel aggressivere Chemotherapieprotokolle mit höherem emetogenem Potenzial benötigen. Darüber hinaus erkennen verbesserte Krebsfrüherkennungsprogramme Malignome in früheren Stadien, was zu längeren Behandlungsdauern und einer kumulativen antiemetischen Exposition pro Patient führt.

Einsatz hochemetogener Chemotherapieschemata

Klinische Protokolle, die anthrazyklinbasierte oder platindichte Schemata beinhalten, sind auf eine robuste antiemetische Prophylaxe angewiesen und lenken Verschreiber zu Premium-NK1-Antagonisten. Eine Studie zeigte eine vollständige Ansprechrate von 94,7 %, wenn Olanzapin, Palonosetron und Fosaprepitant bei Hochrisikopatienten kombiniert wurden.[1]M. Benson, „Olanzapin-Kombinationen verbessern die CINV-Kontrolle bei Hochrisikopatienten”, JCO Global Oncology, ascopubs.orgDer Trend beschleunigt sich, da die Präzisionsonkologie Patientenuntergruppen identifiziert, die intensivierte Behandlungsansätze benötigen, und so eine anhaltende Nachfrage nach fortschrittlichen antiemetischen Lösungen schafft. Darüber hinaus entstehen durch die Integration von Immuntherapie mit traditioneller Chemotherapie neuartige emetogene Profile, die spezialisierte Managementstrategien erfordern.

Leitliniengesteuerte Einführung der antiemetischen Dreifachtherapie

Aktualisierte MASCC-ESMO-Leitlinien standardisieren die Dreifachprophylaxe für moderat bis hochemetogene Therapien, reduzieren die Praxisvariabilität und festigen den routinemäßigen Einsatz von NK1-5-HT3-Dexamethason-Kombinationen.[2]Multinational Association of Supportive Care in Cancer, „MASCC/ESMO-Antiemetika-Leitlinien 2023”, esmo.orgDer konsensbasierte Ansatz stärkt das Vertrauen der Gesundheitsdienstleister, insbesondere in ressourcenbeschränkten Umgebungen, in denen Behandlungsentscheidungen eine starke Evidenzbasis erfordern. Darüber hinaus wird die Einhaltung von Leitlinien für die Erstattungsgenehmigung zunehmend wichtiger, was wirtschaftliche Anreize für die Einhaltung empfohlener antiemetischer Protokolle schafft.

Fixdosiskombinationen und retardierte Formulierungen

Produkte wie Sustol bieten eine Abdeckung von ≥ 5 Tagen, erleichtern die Kontrolle von Übelkeit in der verzögerten Phase und verhindern außerplanmäßige Bedarfsmedikation.[3]A. Smith, „Granisetron ER zeigt Nicht-Unterlegenheit gegenüber Palonosetron”, American Health & Drug Benefits, ahdbonline.com Formulierungsinnovationen bieten Herstellern, die mit generischer Erosion bei Sofortfreisetzungsversionen konfrontiert sind, Vorteile bei der Lebenszyklusverlängerung. Fixdosiskombinationen wie AKYNZEO (Netupitant/Palonosetron) beseitigen die Dosierungskomplexität und reduzieren Medikationsfehler, was besonders im ambulanten Bereich wichtig ist, wo die pflegerische Aufsicht begrenzt ist. Diese Formulierungsfortschritte schaffen auch Differenzierungsmöglichkeiten für Pharmaunternehmen, die mit generischem Wettbewerb bei traditionellen Sofortfreisetzungsprodukten konfrontiert sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Patentabläufe treiben Preiserosion voran | -1.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Nebenwirkungsprofil schränkt Therapietreue ein | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Unterschätzung der Emetogenität durch Onkologen | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Eingeschränkte Erstattung in Schwellenmärkten | -0.3% | Asien-Pazifik, Ausstrahlungseffekte auf MEA | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Patentabläufe treiben Preiserosion voran

Der Verlust der Marktexklusivität für Marken wie Sancuso intensiviert den Generikaeintritt, komprimiert die durchschnittlichen Verkaufspreise und stellt Modelle zur Reinvestition in Forschung und Entwicklung für etablierte Unternehmen vor Herausforderungen, insbesondere in Regionen, in denen Kostenträger kostengünstigste Alternativen bevorzugen. Unternehmen reagieren mit defensiven Strategien, darunter autorisierte Generika, wertbasierte Verträge und Lebenszyklusmanagement-Initiativen, aber diese Ansätze verzögern die Umsatzerosion in der Regel nur, anstatt sie zu verhindern. Der Preisdruck verstärkt sich in Schwellenmärkten, in denen Gesundheitssysteme Kosteneffizienz gegenüber Markenpräferenz priorisieren, was die Adoptionsraten von Generika beschleunigt.

Nebenwirkungsprofil schränkt Therapietreue ein

Sedierung, Verstopfung und seltene krampfartige Ereignisse im Zusammenhang mit NK1-Wirkstoffen erschweren den chronischen Einsatz, was zu Dosisanpassungen oder Wechseln führt, die die prophylaktische Konsistenz beeinträchtigen können. Die Herausforderung verschärft sich, wenn sich die Behandlungsdauern verlängern und Patienten mehrere Chemotherapiezyklen erhalten, was kumulative Expositionsrisiken schafft, die eine sorgfältige Überwachung und mögliche Dosismodifikationen erfordern.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Wirkstoffklasse: NK1-Antagonisten gewinnen an Dynamik

5-HT3-Rezeptorantagonisten behielten im Jahr 2025 einen Marktanteil von 44,12 % am Markt für CINV-Behandlung, eine Position, die auf langjähriger klinischer Vertrautheit aufgebaut ist. Dennoch wächst das Segment moderat, da Kliniker NK1-Wirkstoffe zunehmend für den Schutz in der verzögerten Phase einsetzen. Das Marktvolumen für CINV-Behandlung, das mit NK1-Antagonisten verbunden ist, ist auf dem Weg, dank Leitlinienempfehlungen und neuer einmal täglicher Formulierungen mit einer CAGR von 6,42 % zu wachsen. Robuste klinische Evidenz unterstützt die Einführung von NK1, und Marken wie CINVANTI verlängern den Schutz durch Patente bis 2035, was Innovatoren Preisspielraum gibt.

Ergänzende Rollen für Dopaminantagonisten und Kortikosteroide bleiben bestehen, während Cannabinoide eine Nischenoption für refraktäre Fälle bleiben. Evidenz, die die Multirezeptorblockade von Olanzapin unterstützt, verändert die Präferenzen bei der Rettungstherapie, insbesondere bei Durchbruchsübelkeit, bei der Einzelmechanismus-Medikamente Lücken aufweisen. Da Kombinationsschemata zum Standard werden, gewinnen Hersteller, die NK1-Komponenten mit 5-HT3 oder Kortikosteroiden in einer einzigen Kapsel oder Infusion integrieren, Workflow-Effizienz, die bei onkologischen Kliniken Anklang findet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Formulierung: Orale Verabreichung beschleunigt sich

Injizierbare Formen behielten im Jahr 2025 55,32 % des Umsatzes bei, was auf kontrollierte stationäre Umgebungen und unmittelbare Bioverfügbarkeitsanforderungen während der ersten Chemotherapiezyklen zurückzuführen ist. ���������Գ�ä�ܲ���� und Infusionszentren verlassen sich weiterhin auf intravenöses Fosaprepitant und Palonosetron für die Abdeckung am ersten Tag. Das orale Teilsegment expandiert jedoch mit einer CAGR von 7,08 %, angeführt von einmal pro Zyklus einzunehmenden retardierten Tabletten, die auf häusliche onkologische Schemata abgestimmt sind. Orale Formulierungen reduzieren auch die Pflegezeit und die Kosten für die Entsorgung von Spritzen, was greifbare betriebliche Einsparungen schafft, die für wertbasierte Beschaffungsteams attraktiv sind.

Transdermale und sublinguale Formulierungen adressieren Schluckbeschwerden oder anhaltende Übelkeit, die die orale Einnahme verhindert, doch ihre Einführung bleibt inkrementell. Hersteller verfeinern Polymermatrizen, um die transdermale Freisetzung zu verlängern – eine Strategie, die voraussichtlich nach 2030 zukünftige Gewinne erschließen wird. Der Aufstieg von Einzeltabletten-Dreifachtherapien veranschaulicht, wie Formulierungsinnovationen generisch bedingte Preiskriege umgehen und die Markendifferenzierung in einem zunehmend überfüllten Markt für CINV-Behandlung erhalten können.

Nach Endnutzer: Dezentralisierte Versorgung gewinnt an Bedeutung

���������Գ�ä�ܲ���� hielten im Jahr 2025 44,05 % des Umsatzes, da die meisten Chemotherapien im ersten Zyklus und akute Toxizitätsnotfälle nach wie vor in tertiären Zentren stattfinden. Mehrwirkstoff-IV-Protokolle und Erstattungsbündelung begünstigen stationäre Umgebungen und stellen sicher, dass ���������Գ�ä�ܲ���� ein wichtiger Kanal für den Markt für CINV-Behandlung bleiben. Onkologische Kliniken bieten personalisierte Dosierungsanpassungen und schnelle Nachsorge und stärken damit ihre Relevanz, auch wenn Kostenträger Infusionen in kostengünstigere Einrichtungen verlagern.

Heimversorgungseinrichtungen und ambulante Operationszentren verzeichnen eine CAGR von 7,84 %, da Kostenträger Kosteneinsparungen von 20–40 % gegenüber der Krankenhausversorgung anerkennen. Das Wachstum bei tragbaren Infusionspumpen und oralen zielgerichteten Therapien reduziert den Bedarf an Stuhlzeit und ermöglicht es stabilen Patienten, das antiemetische Management nach Hause zu verlagern. Hersteller, die patientenfreundliche Verpackungen, digitale Erinnerungen zur Therapietreue und leicht zu öffnende Blisterpackungen entwickeln, werden Loyalität in diesem wachsenden Versorgungssegment des Marktes für CINV-Behandlung gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erzielte im Jahr 2025 37,20 % des globalen Umsatzes aufgrund der etablierten Durchsetzung klinischer Leitlinien, schneller FDA-Zulassungen und einer umfassenden Versicherungsabdeckung für unterstützende Onkologiepräparate. Die Kliniker der Region nehmen retardierte Innovationen trotz höherer Anschaffungskosten bereitwillig an, wenn Daten einen reduzierten Einsatz von Bedarfsmedikation belegen. Patentabläufe werden das jährliche Preiswachstum voraussichtlich dämpfen, aber die Volumenexpansion durch steigende Krebsinzidenz und den verstärkten Einsatz von Immuno-Chemotherapie-Kombinationen stützt den Gesamtmarktwert. Wertbasierte Versorgungsmodelle drängen Krankenhaussysteme zu länger wirkenden Antiemetika, die die Belegung von Infusionsstühlen und Wiederaufnahmen reduzieren.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 6,78 % wachsen, da China, Indien und südostasiatische Länder die onkologische Infrastruktur ausbauen und regulatorische Wege harmonisieren. Die Nationale Medizinprodukteverwaltung Chinas genehmigte im Jahr 2024 228 neue Arzneimittelanträge, davon 37 % für antineoplastische Wirkstoffe, was die Nachfrage nach unterstützender Versorgung ankurbelt. Inländische Hersteller führen kostenwettbewerbsfähige NK1-Generika ein, während multinationale Unternehmen beschleunigte Zulassungswege nutzen, um Fixdosiskombinationen einzuführen. Die Pharmakovigilanzkapazität steigt, was eine datengesteuerte Aufnahme in Arzneimittellisten in öffentlichen ���������Գ�ä�ܲ����n zunehmend realisierbar macht.

Europa verzeichnet eine konsistente Nachfrage, die durch harmonisierte EMA-Zulassungen und robuste Bewertungen von Gesundheitstechnologien gestützt wird, die Innovation mit Kostendämpfung in Einklang bringen. Nationale Erstattungsgremien betonen Daten zur Wirksamkeit in der realen Welt und bevorzugen Produkte, die eine reduzierte Bedarfstherapie und Krankenhauswiederaufnahmen dokumentieren. Aufstrebende Regionen in MEA und ��ü�岹��������첹 bleiben noch unterentwickelte Beitragsleister, stellen jedoch strategische Expansionsmöglichkeiten für Unternehmen dar, die bereit sind, die Produktion zu lokalisieren und fragmentierte regulatorische Landschaften zu navigieren.

Wettbewerbslandschaft

Der Markt für CINV-Behandlung ist mäßig konzentriert, wobei Innovatoren auf geistiges Eigentum setzen, um Premium-NK1- und Kombinationsprodukte zu verteidigen. Heron Therapeutics verlängerte beispielsweise die Exklusivität von CINVANTI bis 2035, was es dem Unternehmen ermöglichte, seinen Umsatz im Jahr 2024 trotz zunehmendem Generikawettbewerb in den 5-HT3- und Kortikosteroidklassen auf USD 100,1 Millionen zu steigern. Marktteilnehmer investieren zunehmend in Forschung und Entwicklung für Formulierungsinnovationen statt für neuartige Zielstrukturen, was den klinischen Konsens über die Multirezeptorblockade widerspiegelt.

Strategische Allianzen erleichtern die Erschließung wachstumsstarker asiatisch-pazifischer Märkte, in denen inländische Vertriebserfahrung und Ausschreibungserfahrung die Einführung beschleunigen. Der Kauf von Ramosetron-Rechten durch Daiichi Sankyo veranschaulicht die ausgehende Lizenzierung zur Stärkung regionaler Portfolios. Mittelgroße Unternehmen priorisieren das Lebenszyklusmanagement, einschließlich autorisierter Generika und retardierter Linienerweiterungen, um die Erosion nach Patentabläufen auszugleichen. Digitale Hilfsmittel zur Therapietreue, die mit Therapiepaketen gebündelt werden, entwickeln sich zu Differenzierungsmerkmalen, die Symptomtagebücher mit Tele-Onkologie-Plattformen verknüpfen und die Markentreue stärken.

Die Dynamik bei Fusionen und Übernahmen hält an, da große Pharmaunternehmen ihr Angebot an unterstützender onkologischer Versorgung abrunden möchten. Die Übernahme von IDRx durch GSK für USD 1,15 Milliarden im Januar 2025 ist ein Beispiel für diesen Trend, der die Pipeline-Breite erweitert und den Wettbewerbsdruck erhöht. Während die Eintrittsbarrieren für neuartige Mechanismen hoch bleiben, fordern Formulierungsinnovatoren und Spezialgenerikaanbieter weiterhin etablierte Unternehmen heraus und sorgen für eine anhaltende Preisrationalisierung im Markt für CINV-Behandlung.

Marktführer im Bereich CINV-Behandlung

Merck & Co., Inc.

GlaxoSmithKline plc

Heron Therapeutics, Inc.

Helsinn Group

Novartis AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Novartis gab positive Ergebnisse der Phase-III-Studie PSMAddition für Pluvicto bei metastasiertem hormonsensitivem Prostatakrebs bekannt und zeigte statistisch signifikante Vorteile beim radiografischen progressionsfreien Überleben, die Behandlungsparadigmen erweitern und die Patientenpopulationen, die ein CINV-Management benötigen, vergrößern könnten.

- Februar 2025: Heron Therapeutics veröffentlichte die Jahresergebnisse 2024 mit einem CINVANTI-Umsatz von USD 100,1 Millionen, was einem Wachstum von 5,5 % entspricht und eine anhaltende Marktnachfrage nach dem Premium-NK1-Rezeptorantagonisten belegt.

- Januar 2025: GSK schloss die Übernahme von IDRx für USD 1,15 Milliarden ab und erhielt Zugang zu IDRX-42 für gastrointestinale Stromatumoren, was sein Onkologieportfolio mit potenziellen Auswirkungen auf die Entwicklung von Produkten für die unterstützende Versorgung stärkt.

- Oktober 2024: Die FDA veröffentlichte einen Leitlinienentwurf für die Entwicklung von Arzneimitteln gegen postoperative Übelkeit und Erbrechen und schuf damit einen regulatorischen Rahmen, der die klinische Entwicklung für Indikationen bei postoperativer Übelkeit und Erbrechen beschleunigen und Marktchancen erweitern könnte.

Berichtsumfang des globalen Marktes für CINV-Behandlung

Gemäß dem Umfang des Berichts sind Übelkeit und Erbrechen die zwei häufigsten Nebenwirkungen im Zusammenhang mit der Krebschemotherapie und werden als chemotherapieinduzierte Übelkeit und Erbrechen bezeichnet. Dieser Bericht ist nach Wirkstofftyp, Endnutzer und Geografie segmentiert.

| 5-HT3-Rezeptorantagonisten |

| NK1-Rezeptorantagonisten |

| Dopaminantagonisten |

| Cannabinoidantagonisten |

| Kortikosteroide |

| Andere Klassen (Benzodiazepine, Antihistaminika) |

| Oral |

| Injizierbar |

| Transdermal |

| Sublingual |

| ���������Գ�ä�ܲ���� |

| Onkologie- und Fachkliniken |

| Heimversorgungseinrichtungen und ambulante Operationszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| ��ü���ǰ��� | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Wirkstoffklasse | 5-HT3-Rezeptorantagonisten | |

| NK1-Rezeptorantagonisten | ||

| Dopaminantagonisten | ||

| Cannabinoidantagonisten | ||

| Kortikosteroide | ||

| Andere Klassen (Benzodiazepine, Antihistaminika) | ||

| Nach Formulierung | Oral | |

| Injizierbar | ||

| Transdermal | ||

| Sublingual | ||

| Nach Endnutzer | ���������Գ�ä�ܲ���� | |

| Onkologie- und Fachkliniken | ||

| Heimversorgungseinrichtungen und ambulante Operationszentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| ��ü���ǰ��� | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für CINV-Behandlung?

Die Marktgröße für CINV-Behandlung beträgt im Jahr 2026 USD 5,68 Milliarden und wird bis 2031 voraussichtlich USD 7,46 Milliarden erreichen.

Welche Wirkstoffklasse wächst am schnellsten?

NK1-Rezeptorantagonisten sind die am schnellsten wachsende Klasse mit einer CAGR von 6,42 % bis 2031.

Warum gewinnen orale Formulierungen an Beliebtheit?

Orale retardierte Formulierungen unterstützen ambulante und häusliche Chemotherapiemodelle und erzielen eine CAGR von 7,08 %, da sie Komfort und Therapietreue verbessern.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum verzeichnet die höchste regionale CAGR von 6,78 % aufgrund der regulatorischen Harmonisierung und der steigenden Krebsinzidenz.

Wie wirken sich Patentabläufe auf den Markt aus?

Ablaufende Patente für Marken wie Sancuso laden zum Generikawettbewerb ein, was die Preise kurzfristig erodiert, aber Innovatoren dazu ermutigt, sich durch neuartige Verabreichungstechnologien zu differenzieren.

Welche Rolle spielen klinische Leitlinien bei der Marktexpansion?

MASCC-ESMO-Leitlinien standardisieren die Dreifachtherapie für moderat und hochemetogene Chemotherapie und fördern die konsistente globale Einführung von Mehrwirkstoff-Antiemetika-Schemata.

Seite zuletzt aktualisiert am: