Marktgröße und Marktanteil der Magnetresonanztomographie in China

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

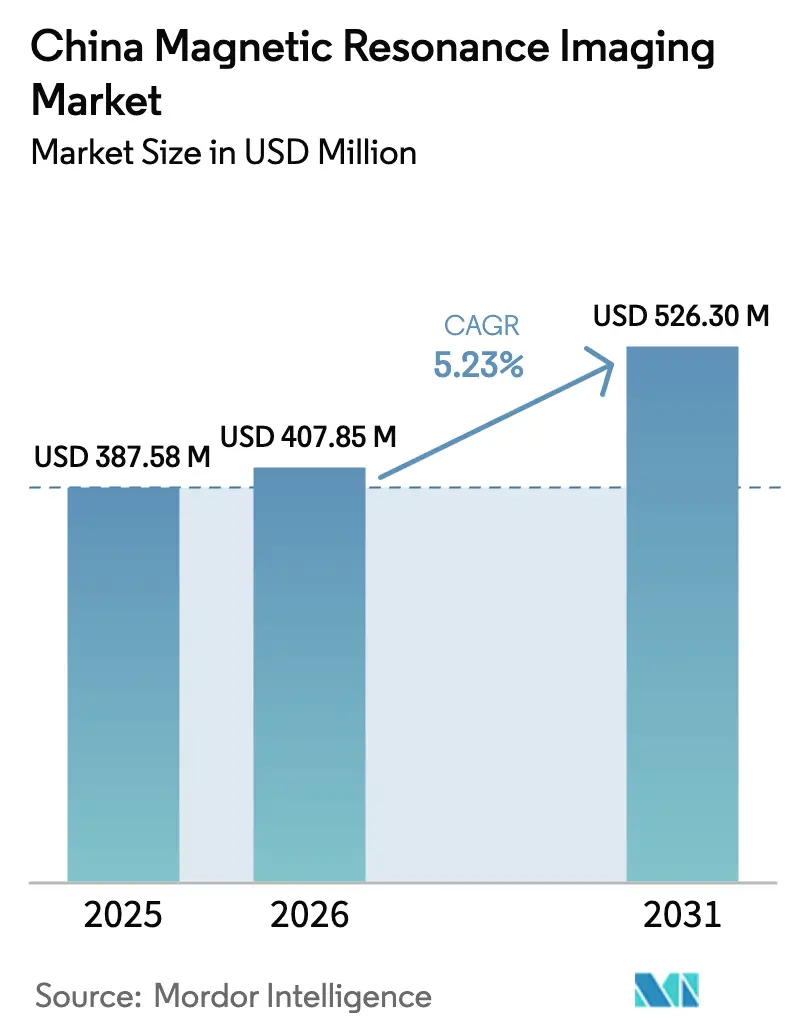

| Marktgröße im Basisjahr (2025) | 387.58 Millionen US-Dollar |

| Marktgröße (2026) | 407.85 Millionen US-Dollar |

| Marktgröße (2031) | 526.3 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.23% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für Magnetresonanztomographie in China durch ���ϲ�����

Die Marktgröße für MRT in China wurde im Jahr 2025 auf 387,58 Millionen USD geschätzt und soll von 407,85 Millionen USD im Jahr 2026 auf 526,3 Millionen USD bis 2031 wachsen, bei einer CAGR von 5,23 % während des Prognosezeitraums (2026–2031). Anhaltende Ausgaben im Bereich der öffentlichen Gesundheit, die Einführung heliumfreier Magnete und die weitverbreitete Einführung von KI in ���������Գ�ä�ܲ����n halten die Nachfrage trotz anhaltender makroökonomischer Unsicherheit widerstandsfähig. Inländische Anbieter beliefern mittlerweile den größten Teil der Mittelfeld-Einheiten, unterstützt durch volumenbasierte Beschaffungsrunden, die Preise senken, aber gleichzeitig die Abdeckung der installierten Basis erweitern. Die Heliumknappheit beschleunigt Innovationen bei der Feststoffkühlung, während tragbare Niedrigfeld-Systeme eine völlig neue Zugangsstufe für die Schlaganfallversorgung im ländlichen Raum eröffnen. Schließlich verkürzen regulatorische Schnellverfahren im Rahmen der Politik „Gesundes China 2030” die Markteinführungszeit für neuartige Systeme und sichern inländische F&E-Investitionen.

Wichtigste Erkenntnisse des Berichts

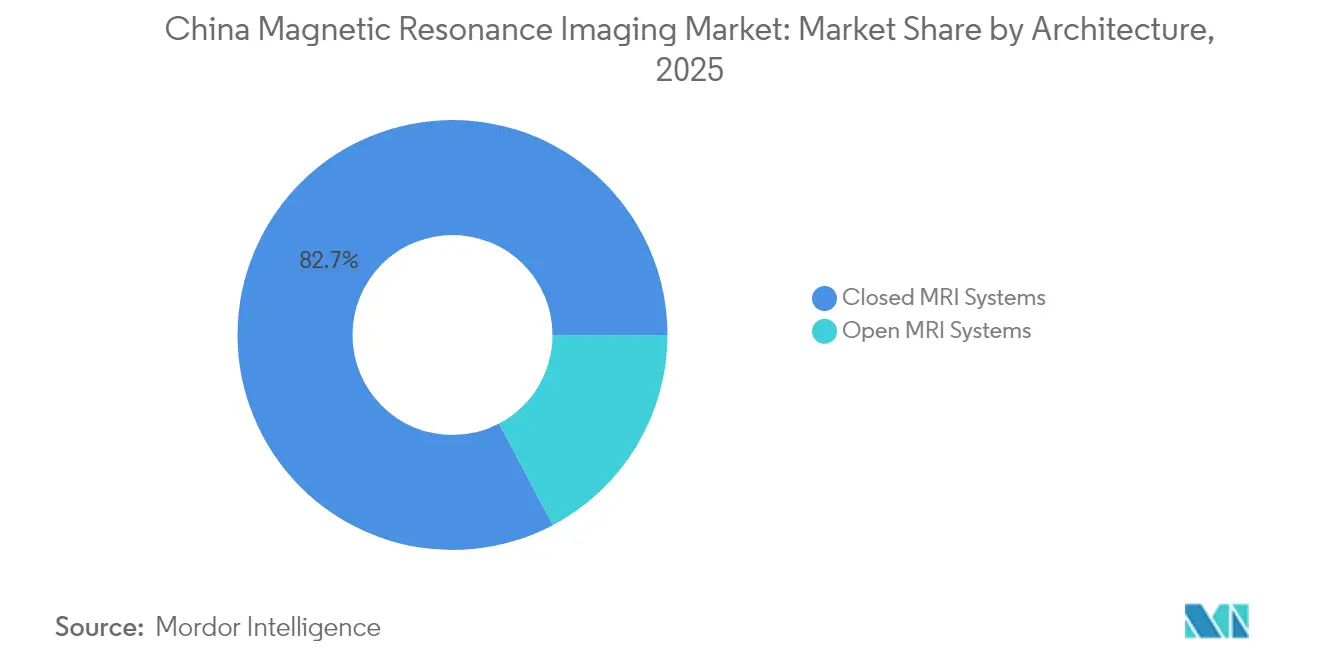

- Nach Architektur führten geschlossene MRT-Systeme im Jahr 2025 mit einem Umsatzanteil von 82,73 %, während offene Systeme bis 2031 voraussichtlich mit einer CAGR von 6,02 % wachsen werden.

- Nach Feldstärke hielten Mittel-/Hochfeld-Systeme (1–3 T) im Jahr 2025 einen Anteil von 55,74 % am chinesischen MRT-Markt, und Ultrahochfeld-Systeme (>3 T) sollen bis 2031 mit einer CAGR von 5,63 % wachsen.

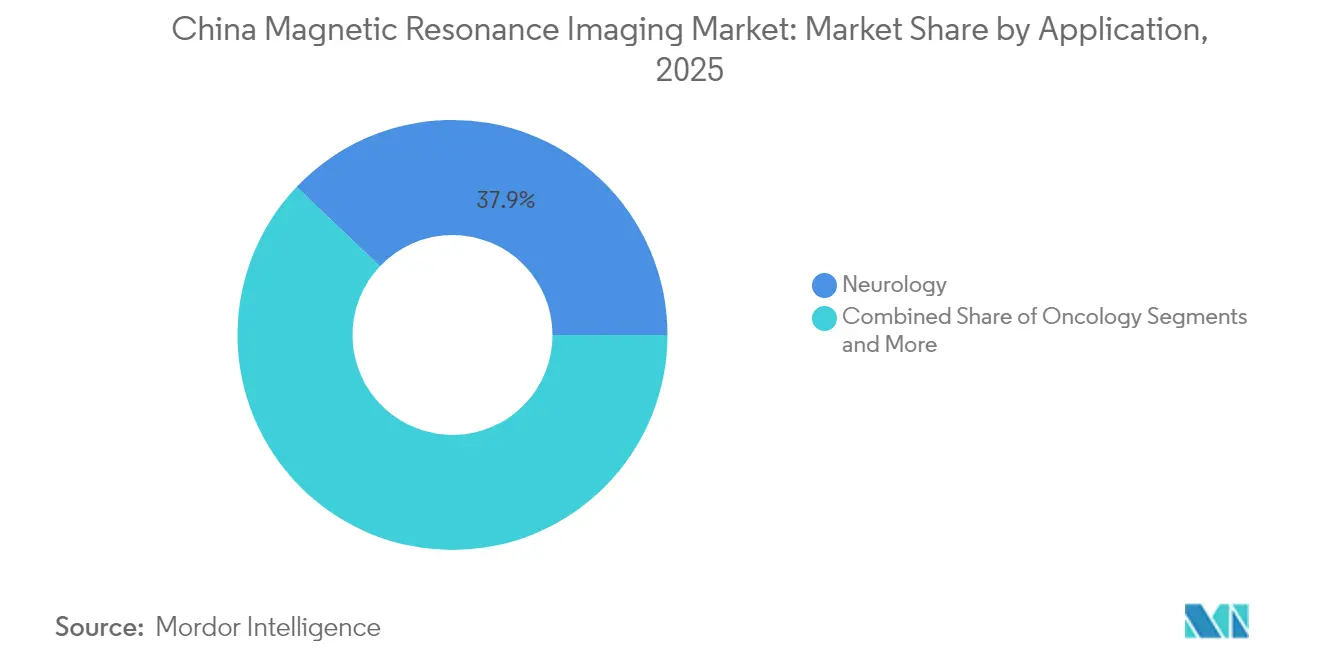

- Nach Anwendung entfiel auf die Neurologie im Jahr 2025 ein Anteil von 37,92 % am chinesischen MRT-Markt, und die Onkologie verzeichnet eine CAGR von 6,03 % bis 2031.

- Nach Endnutzer entfielen auf ���������Գ�ä�ܲ���� im Jahr 2025 47,88 % des chinesischen MRT-Marktes, während eigenständige Bildgebungszentren mit einer prognostizierten CAGR von 6,18 % bis 2031 das stärkste Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Magnetresonanztomographie in China

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Alternde Bevölkerung und chronische Krankheitslast | +1.2% | National, konzentriert in Städten der ersten Klasse | Langfristig (≥ 4 Jahre) |

| Ausbau der universellen Krankenversicherung | +0.8% | National, mit Schwerpunkt auf ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Starke Verpflichtungen der Zentralregierung im Rahmen von „Gesundes China 2030” | +1.0% | National | Langfristig (≥ 4 Jahre) |

| Einführung von Hoch-/Ultrahochfeld- und Hybrid-MRT | +0.7% | Städte der ersten und zweiten Klasse | Mittelfristig (2–4 Jahre) |

| Volumenbasierte Beschaffung zur Förderung inländischer OEMs | +0.9% | National | Kurzfristig (≤ 2 Jahre) |

| Aufstieg des tragbaren Niedrigfeld-MRT für die Schlaganfall-Triage | +0.5% | Ländliche und notfallmedizinische Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Alternde Bevölkerung und chronische Krankheitslast

Chinas rasch alternde Gesellschaft treibt die Bildgebungsnachfrage an, da die stationären Kosten für Bürger im Alter von ≥ 65 Jahren im Jahr 2024 durchschnittlich 1.199,24 USD pro Aufenthalt betrugen und weiter steigen [1]He Shanheng, „Studie zu den Krankenhauskosten älterer Erwachsener in China”, Frontiers in Public Health, frontiersin.org. Chronische Herz- und neurovaskuläre Erkrankungen erfordern häufig MRT-Nachsorgeuntersuchungen, und eine Prävalenz intrakranieller Aneurysmen von 7 % – weit über den globalen Normen – konzentriert die neurologische Arbeitslast zusätzlich. ���������Գ�ä�ܲ���� der ersten Klasse reagieren mit Hochfeld-Upgrades, die das für mikrovaskuläre Untersuchungen erforderliche Signal-Rausch-Verhältnis verbessern. KI-gestütztes kardiales MRT scannt nun 11 kardiovaskuläre Pathologien mit einem AUC-Wert von 0,988 über acht Zentren hinweg und verdeutlicht die klinischen Vorteile, die die Akzeptanz fördern. Zusammen steigern diese demografischen und krankheitsbedingten Trends das Untersuchungsvolumen und rechtfertigen umfangreichere Kapitalbudgets für Systeme der nächsten Generation.

Ausbau der universellen Krankenversicherung

Die Prämien für kommerzielle Krankenversicherungen erreichten im Jahr 2025 900 Milliarden RMB und ergänzen die öffentliche Versicherung sowie die Ausweitung der Erstattung für fortschrittliche Bildgebung. Zahlungsobergrenzen der diagnosebezogenen Fallgruppen (DRG) decken mehr als 80 % der stationären Ausgaben ab und motivieren ���������Գ�ä�ܲ����, schnellere Mehrzweck-Scanner zu kaufen, die Patientenrückstände abbauen. Pilotprojekte für Kapsel-Kliniken im ländlichen Raum stützen sich auf tragbare Geräte, die an Steckdosen angeschlossen werden und eine mit festen 1,5-T-Räumen vergleichbare Genauigkeit bei der Schlaganfall-Triage liefern, wodurch Versorgungslücken geschlossen werden. Zusammen erweitern die Ausweitung der Versicherungsdeckung und flexible Erstattungsrahmen die MRT-Nutzung weit über metropolitane Korridore hinaus.

Starke Verpflichtungen der Zentralregierung im Rahmen von „Gesundes China 2030”

Regulatorische Reformen bleiben entscheidend: Die Nationale Medizinprodukteaufsichtsbehörde (NMPA) verabschiedete im Januar 2025 vierundzwanzig Maßnahmen, die parallele Prüfungen und Steuervergünstigungen für innovative Geräte umfassen. Kapitalsubventionen und Beschaffungspräferenzen begünstigen inländische OEMs und entsprechen den Zielen, bis 2025 sechs chinesische Medizintechnikunternehmen unter die weltweit führenden 50 aufzunehmen. Strategische Fusionen – wie die staatlich unterstützte Kapitalzuführung bei Neusoft Medical – schaffen nationale Champions, die im Ausland konkurrieren und lokale Marktanteile verteidigen können.

Einführung von Hoch-/Ultrahochfeld- und Hybrid-MRT

Der von der FDA zugelassene 5-T-Scanner von United Imaging überbrückt die Lücke zwischen dem Mainstream-3-T-System und dem forschungsorientierten 7-T-System und macht die Sub-Millimeter-Neuroimaging in der Routinepraxis realisierbar. Ultra-Hochgradienten-3-T-Plattformen schließen eine Prostata-Untersuchung nun in 5,5 Minuten ab, ohne die Diagnosequalität zu beeinträchtigen. Das Hybrid-PET/MRT baut seine onkologische Basis weiter aus und gewinnt in der Kardiologie und Epilepsieversorgung an Bedeutung, da die Zulassung von Radiopharmazeutika zunimmt. Diese Upgrades lenken ���������Գ�ä�ܲ���� auf Premiummodalitäten um, die die Durchsatzzeit verkürzen und die Präzision verbessern.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Investitionskosten und heliumbedingte Betriebskosten | -1.5% | National, besonders ausgeprägt in Städten der zweiten und dritten Klasse | Mittelfristig (2–4 Jahre) |

| Langwieriges NMPA-Klasse-III-Gerätezulassungsverfahren | -0.8% | National | Kurzfristig (≤ 2 Jahre) |

| Radiologenmangel und Workflow-Engpässe | -0.7% | National, besonders gravierend in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Margenverengung durch zentrale Preisobergrenzen | -1.0% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Investitionskosten und heliumbedingte Betriebskosten

China verbraucht jährlich 25,65 Millionen m³ Helium, produziert jedoch nur 1,3 Millionen m³, was zu einer Importabhängigkeit von 95 % führt. Die Spotpreise sind seit 2015 um 250 % gestiegen, was Krankenhausbudgets belastet und Serviceverträge verzögert. Konventionelle Scanner verbrauchen jährlich rund 27 % des weltweiten Heliumvorrats, was bei Rationierung der Versorgung zu Abschaltungen führt [2]Henderson Mary, „Die potenzielle Heliumknappheit für MRT-Geräte im Blick behalten”, RSNA News, rsna.org. OEMs setzen nun verstärkt auf Feststoffkühlmagnete; das heliumfreie 1,5-T-System von Wandong Medical hält eine Spulentemperatur von –269 °C aufrecht und senkt die Betriebskosten um mehr als die Hälfte. Diese technischen Fortschritte mildern den Kostendruck in Städten niedrigerer Kategorien, beseitigen ihn jedoch noch nicht vollständig.

Langwieriges NMPA-Klasse-III-Gerätezulassungsverfahren

MRT-Geräte der Klasse III unterliegen dem rigorosesten chinesischen Prüfzyklus und erfordern multizentrische Studien, die den Markteintritt verlängern. Trotz des Reformpakets von 2025 stehen importierte Modelle im Vergleich zu lokal entwickelten Geräten immer noch in längeren Warteschlangen und müssen vor der Ausschreibungsberechtigung landesseitige Qualitätsmanagementsysteme einrichten. Diese zeitliche Verzögerung benachteiligt ausländische Anbieter bei schnelllebigen Beschaffungsrunden und verlangsamt die Technologieverbreitung bei Endnutzern, die auf neueste Softwarefunktionen warten.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Architektur: Geschlossene Systeme behaupten ihre Dominanz

Geschlossene Geräte machten im Jahr 2025 82,73 % des chinesischen MRT-Marktes aus, da ihre höhere Feldstärke komplexe neuro-onkologische und kardiale Protokolle unterstützt. Der Durchsatzdruck und neuere Algorithmen zur automatischen Patientenpositionierung ermöglichen es diesen versiegelten Tunneln, eine Gehirnuntersuchung in nur 4 Minuten abzuschließen. Die Einführung von Weitbohrungsgeschlossensystemen verbessert zudem den Patientenkomfort und untergräbt die historischen Vorteile offener MRT-Systeme. Offene Designs wachsen dennoch mit einer CAGR von 6,02 %, da Chirurgen intraoperative Bildführung einsetzen und Bildgebungszentren auf bariatrische oder klaustrophobische Patienten eingehen. ���������Գ�ä�ܲ���� in Sekundärstädten kaufen zunehmend hybride Modelle, die eine dem geschlossenen System entsprechende Bildqualität in halboffenen Bauformen versprechen und Vielseitigkeit mit Workflow-Effizienz verbinden.

Ein paralleler Ingenieurtechniker-Trend konzentriert sich auf heliumfreie geschlossene Magnete, die die langfristigen Besitzkosten senken und die Exposition gegenüber Lieferkettenrisiken dämpfen. Inländische Anbieter nutzen staatliche Fördermittel, um die Spulenarchitektur rund um Feststoffkühlmittel neu zu gestalten, und stärken so ihre Wertaussage in Ausschreibungsunterlagen. Da Endnutzer Investitionsausgaben gegen Funktionalität abwägen, behalten geschlossene Systeme den größten Anteil am chinesischen MRT-Markt, auch wenn sich die architektonischen Präferenzen diversifizieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Feldstärke: Mittelfeld dominiert, Ultrahochfeld gewinnt an Fahrt

Mittel-/Hochfeld-Systeme mit 1–3 T erfassten im Jahr 2025 55,74 % des chinesischen MRT-Marktes dank ihrer klinischen Vielseitigkeit und moderaten Aufstellungsanforderungen. Dual-Gradienten-Hardware und KI-gestützte Rekonstruktion ermöglichen es 1,5-T-Scannern nun, bei einigen orthopädischen Tests mit dem Detailgrad von 3-T-Geräten zu konkurrieren, wodurch die installierten Mittelfeld-Basen vor unmittelbarer Obsoleszenz geschützt werden. Gleichzeitig verzeichnen Ultrahochfeld->3-T-Plattformen eine CAGR von 5,63 % auf der Grundlage von Präzisionsmedizinforschung, fortgeschrittenem Epilepsie-Mapping und Mikrovaskulatur-Bildgebung in Demenz-Studien. United Imagings 5-T-Lösung bietet eine pragmatische Brücke, die in bestehende Räumlichkeiten passt und dennoch Sub-Millimeter-Auflösung ermöglicht, was eine breitere klinische Etablierung des Ultrahochfelds ankündigt.

Niedrigfeld-Systeme, die einst auf Nischenanwendungen beschränkt waren, erleben durch Deep-Learning-Rekonstruktion, die schwächere Signale kompensiert, eine Renaissance. Ganzkörper-0,05-T-Prototypen liefern nun diagnostische Bilder in offenen Stationen ohne HF-abgeschirmte Räume. Diese Wiederbelebung behebt Versorgungsungleichheiten in ���������Գ�ä�ܲ����n auf Kreisebene und bietet gleichzeitig Schlaganfallversorgung in ambulanzbasierten Einheiten.

Nach Anwendung: Neurologie führt, Onkologie gewinnt an Fahrt

Die Neurologie trug im Jahr 2025 37,92 % zum Marktanteil der Magnetresonanztomographie in China bei, was die unverhältnismäßig hohe Belastung durch intrakranielle Aneurysmen und Schlaganfälle im Land widerspiegelt. Hochauflösende vaskuläre Sequenzen und KI-basierte Nachverarbeitung erkennen Aneurysmen unter 3 mm, die bei manuellen Lesungen häufig übersehen werden. Die Onkologie, die mit einer CAGR von 6,03 % wächst, profitiert von aggressiven Screening-Programmen für Lungen- und Darmkrebs sowie von der wachsenden Einführung des PET/MRT für die Behandlungsplanung. Die Kardiologie treibt KI-gestütztes kardiales MRT in den klinischen Alltag, erreicht nahezu Echtzeit-Dehnungsanalysen und steigert den Durchsatz für Kliniken bei ischämischer Herzerkrankung. Muskel-Skelett- und Gastroenterologie-Segmente profitieren ebenfalls von Bewegungskorrektur-Software und nanoproben-basierten Kontrastmitteln, die die Stufung der Leberfibrose verbessern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: ���������Գ�ä�ܲ���� dominieren, Bildgebungszentren im Aufschwung

���������Գ�ä�ܲ���� hielten im Jahr 2025 47,88 % des chinesischen MRT-Marktes und nutzten gebündelte Beschaffungsverträge und integrierte Serviceabdeckung. DRG-gebundene Erstattungsanreize bewegen Tertiärkliniken dazu, schnellere Scanner mit automatisierten Workflows zu installieren, die die tägliche Slot-Auslastung maximieren. Eigenständige Bildgebungszentren verzeichnen jedoch eine CAGR von 6,18 %, da kommerzielle Versicherungskanäle Premiumuntersuchungen erstatten und Unternehmer Hochdurchsatz-Einrichtungen in Vorortgebieten aufbauen. Mobile Kliniken im ländlichen Raum und Forschungslabore bilden ein kleineres, aber strategisches „Sonstige”-Segment, das häufig tragbare oder Spezialspulen einsetzt, um gezielte Diagnosebedarfe ohne umfangreiche Infrastruktur zu erfüllen.

Geografische Analyse

In Städten der ersten Klasse – Peking, Shanghai, Guangzhou und Shenzhen – befindet sich die dichteste Konzentration von Systemen mit 3 T und mehr, was auf höhere verfügbare Einkommen und Forschungskrankenhaus-Cluster zurückzuführen ist. Viele akademische Zentren stellen 7-T-Scanner in speziellen neurowissenschaftlichen Abteilungen auf, um Mikroblutungen und Erkrankungen der kleinen Gefäße zu untersuchen, und stärken so ihren Ruf als Technologie-Inkubatoren. Provinzhauptstadtkrankenhäuser ahmen diese Vorreiter nach, indem sie heliumfreie 1,5-T-Geräte kaufen, die die Betriebskosten senken und dennoch eine umfassende Protokollabdeckung bieten. Die Abwanderung aus ländlichen Provinzen in Küstenmegastädte erhält die Bildgebungsvolumina aufrecht und stützt ergänzende Serviceverträge.

Städte der zweiten und dritten Klasse bilden die nächste Adoptionswelle. Lokale Regierungen nutzen zentrale Konjunkturförderungen, um medizinische Geräte zu modernisieren, und priorisieren dabei Mittelfeld-Scanner, die die mit älteren 3-T-Räumen verbundenen Kosten für Stromaufrüstungen vermeiden. Volumenbasierte Beschaffungsrunden ermöglichen es mehreren Kreiskrankenhäusern, Bestellungen zu bündeln, was die Stückpreise senkt und den Wettbewerbsvorteil inländischer Hersteller stärkt. Mit der Expansion privater Versicherer setzen Bildgebungszentren in diesen Städten offene Konfigurationen ein, die auf Geriatrie und interventionelles Schmerzmanagement ausgerichtet sind und Einnahmequellen diversifizieren.

In ländlichen Regionen bestehen nach wie vor Versorgungslücken, doch mobile Kapsel-Kliniken mit 0,23-T-Schlaganfall-Triagesystemen überbrücken nun Entfernungen von Hunderten von Kilometern. Echtzeit-Teleradiologie über 5G-Netzwerke verbindet Dorfärzte mit städtischen Neuroradiologen und gewährleistet eine rechtzeitige Befundung, auch wenn die Personalbesetzung dünn ist. Staatliche „Internet + Gesundheitsversorgung”-Richtlinien finanzieren diese Telenetwork-Infrastrukturen, und KI-Triage-Algorithmen verkürzen die Berichtsbearbeitungszeit zusätzlich. Im Prognosehorizont wird eine ausgewogene regionale Bereitstellung erwartet, da inländische OEMs robustere Geräte für Chinas weites Inland verfeinern.

Wettbewerbslandschaft

Der chinesische MRT-Markt ist mäßig konsolidiert, wobei United Imaging Healthcare, Neusoft Medical und Wandong Medical ihren Anteil durch kostenkonkurrenzfähige Angebote und heliumfreie Differenzierung ausbauen. Internationale Marktführer Siemens Healthineers, GE HealthCare und Philips Healthcare bleiben Technologieführer im Ultrahochfeld-Forschungsbereich, jedoch senken Preisobergrenzen bei zentralisierten Ausschreibungen die Margen. Inländische Unternehmen sichern sich zunehmend Klasse-III-Zulassungen im Ausland – der 5-T-Jupiter-Scanner erhielt 2024 die US-FDA-Zulassung – was die Export-Glaubwürdigkeit stärkt und die Prestigelücke verringert.

Strategische Allianzen nehmen zu. Neusoft Medical kooperierte mit der General Technology Group, um Finanzierungen zu sichern und Servicenetzwerke zu erweitern, während Siemens 314 Millionen USD in einen neuen Produktionsstandort in Suzhou investierte, der die Produktion von 1,5-T- und 3-T-Geräten lokalisiert. Hyperfine erweiterte den Vertrieb tragbarer Scanner auf Märkte im Nahen Osten und demonstrierte damit die globale Nachfrage nach Point-of-Care-Ultraniedrigfeld-Plattformen [3]Hyperfine Inc., „Hyperfine erweitert den Vertrieb nach Europa und den Nahen Osten”, hyperfine.io. Das daraus resultierende Innovationsrennen erstreckt sich auf KI-Workflow-Engines, quantenbeschleunigte Rekonstruktionssoftware und versiegelte Magnetkühlstapel.

Die Preissetzungsmacht verlagert sich unter volumenbasierter Beschaffung zugunsten der Käufer, was Anbieter dazu zwingt, Serviceverträge, KI-Module und Schulungen in einem wiederkehrenden Umsatzabonnement zu bündeln. Unternehmen, die dieses Modell beherrschen, sichern sich Verlängerungsstabilität und Datenpool-Ressourcen, die für die Algorithmusverfeinerung entscheidend sind. In den nächsten fünf Jahren wird das Zusammenspiel zwischen regulatorischer Förderung inländischer Champions und unerbittlichem Heliumzwang die Marktanteilsverschiebungen bestimmen.

Marktführer der Magnetresonanztomographie-Industrie in China

-

Siemens AG

-

Canon Medical Systems

-

GE Healthcare

-

Koninklijke Philips NV

-

JiangSu Magspin Instrument Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Das weltweit erste MRT-Gerät in mehreren Positionen und ohne Kryogen, das gemeinsam mit der Universität Nottingham Ningbo China entwickelt wurde, wurde in einem Krankenhaus in Ningbo in den Routinebetrieb überführt.

- Januar 2025: Als Teil von Vergeltungsmaßnahmen gegen neue US-Zölle kündigte China Pläne an, bestimmte Seltene-Erden-Exporte, die in Komponenten der medizinischen Bildgebung verwendet werden, einzuschränken.

- Juli 2023: Ein in China entwickelter 1,5-T-Scanner des Shenzhen Institute of Advanced Technology begann mit der Massenproduktion und senkte damit die Untersuchungsgebühren für Patienten.

- März 2023: United Imaging debütierte das uMR Jupiter 5-T-Ganzkörpersystem auf dem Europäischen Kongress für Radiologie.

Berichtsumfang des Marktes für Magnetresonanztomographie in China

Im Rahmen dieses Berichts ist die Magnetresonanztomographie eine medizinische Bildgebungstechnik, die in der Radiologie eingesetzt wird, um Bilder der Anatomie und der physiologischen Prozesse des Körpers zu erzeugen. Diese Bilder werden weiterhin verwendet, um das Vorhandensein von Anomalien im Körper zu diagnostizieren und zu erkennen. Der chinesische Markt für Magnetresonanztomographie (MRT) ist nach Architektur (geschlossene MRT-Systeme und offene MRT-Systeme), Feldstärke (Niedrigfeld-MRT-Systeme, Hochfeld-MRT-Systeme, Sehr-Hochfeld-MRT-Systeme und Ultrahochfeld-MRT-Systeme), Anwendung (Onkologie, Neurologie, Kardiologie, Gastroenterologie, Muskel-Skelett-Erkrankungen und sonstige Anwendungen) segmentiert. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Geschlossene MRT-Systeme |

| Offene MRT-Systeme |

| Niedrigfeld (<1T) |

| Mittel-/Hochfeld (1–3T) |

| Sehr- und Ultrahochfeld (>3T) |

| Neurologie |

| Onkologie |

| Kardiologie |

| Muskel-Skelett-Erkrankungen |

| Gastroenterologie |

| Sonstige (Urologie, Gynäkologie usw.) |

| ���������Գ�ä�ܲ���� |

| Eigenständige Bildgebungszentren |

| Sonstige |

| Nach Architektur | Geschlossene MRT-Systeme |

| Offene MRT-Systeme | |

| Nach Feldstärke | Niedrigfeld (<1T) |

| Mittel-/Hochfeld (1–3T) | |

| Sehr- und Ultrahochfeld (>3T) | |

| Nach Anwendung | Neurologie |

| Onkologie | |

| Kardiologie | |

| Muskel-Skelett-Erkrankungen | |

| Gastroenterologie | |

| Sonstige (Urologie, Gynäkologie usw.) | |

| Nach Endnutzer | ���������Գ�ä�ܲ���� |

| Eigenständige Bildgebungszentren | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Magnetresonanztomographie in China?

Die Marktgröße für Magnetresonanztomographie in China soll im Jahr 2026 407,85 Millionen USD erreichen und mit einer CAGR von 5,23 % auf 526,3 Millionen USD bis 2031 wachsen.

Welches Segment wächst nach Anwendung am schnellsten?

Die onkologische Bildgebung verzeichnet mit einer CAGR von 6,03 % bis 2031 die stärkste Expansion.

Wer sind die wichtigsten Akteure im Markt für Magnetresonanztomographie in China?

Siemens AG, Canon Medical Systems, GE Healthcare, Koninklijke Philips NV und JiangSu Magspin Instrument Co. Ltd sind die wichtigsten Unternehmen, die auf dem Markt für Magnetresonanztomographie in China tätig sind.

Wie wirkt sich die Heliumknappheit auf die MRT-Besitzkosten aus?

Heliumpreise, die im vergangenen Jahrzehnt um 250 % gestiegen sind, haben die Betriebskosten erhöht und die Nachfrage nach heliumfreien Magneten angekurbelt.

Seite zuletzt aktualisiert am: