Größe und Marktanteil des chinesischen Marktes für nukleäre Bildgebung

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

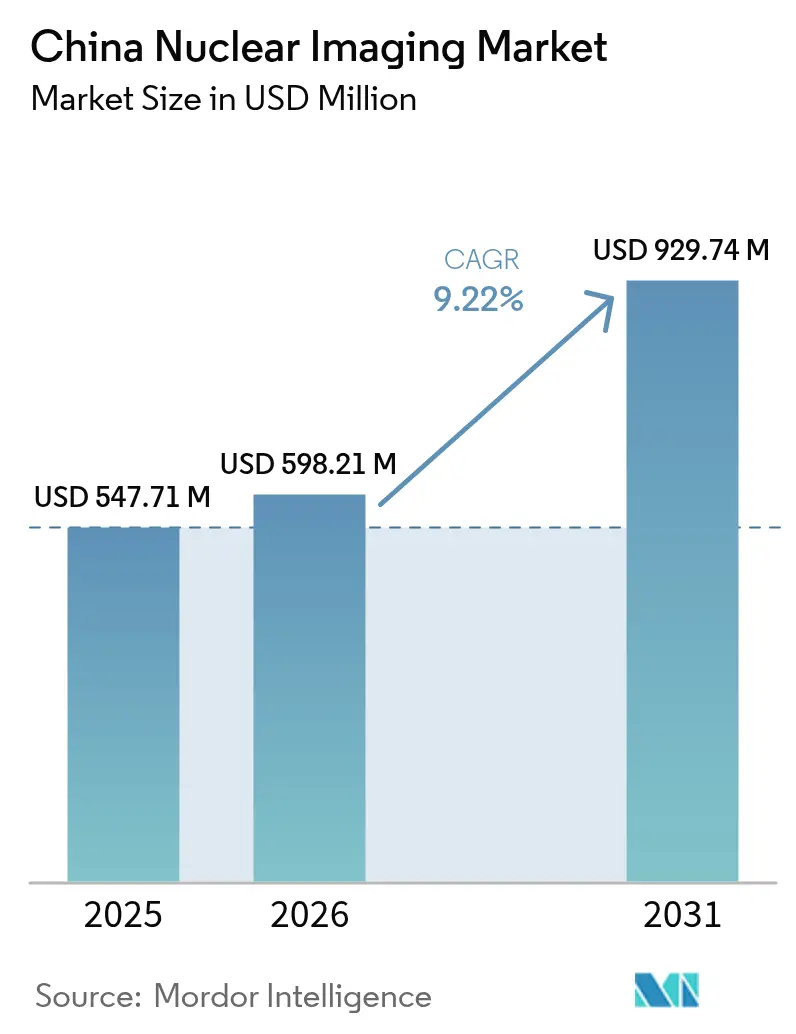

| Marktgröße im Basisjahr (2025) | 547.71 Millionen US-Dollar |

| Marktgröße (2026) | 598.21 Millionen US-Dollar |

| Marktgröße (2031) | 929.74 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.22% CAGR |

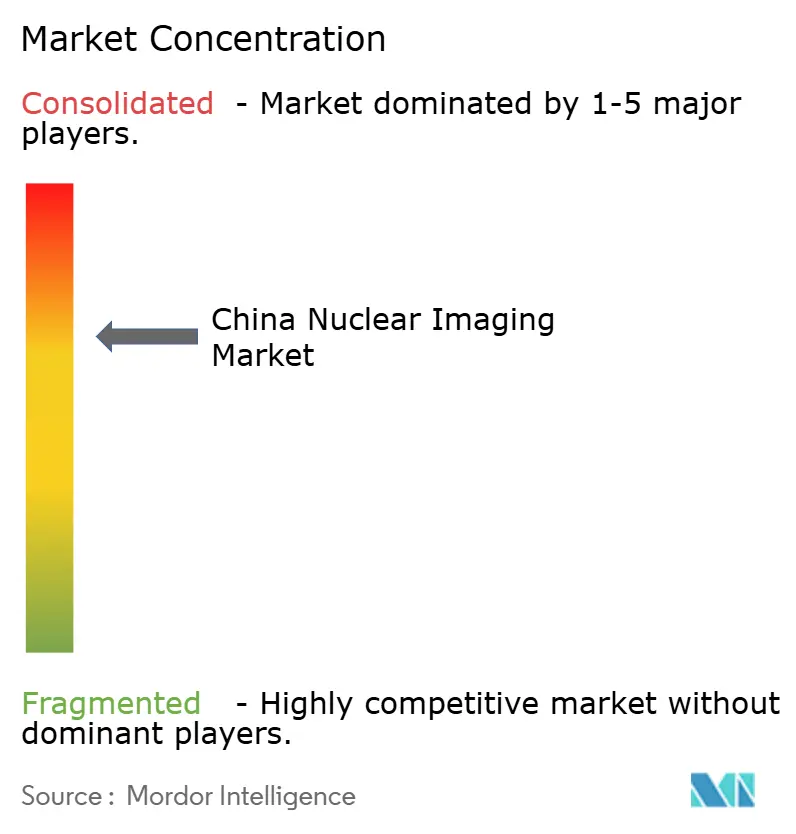

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Marktes für nukleäre Bildgebung von ���ϲ�����

Die Marktgröße des chinesischen Marktes für nukleäre Bildgebung soll von USD 547,71 Millionen im Jahr 2025 auf USD 598,21 Millionen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 9,22 % über den Zeitraum 2026–2031 USD 929,74 Millionen erreichen.

Der chinesische Markt für nukleäre Bildgebung verzeichnet ein robustes Wachstum, das durch politisch unterstützte Fortschritte in der Isotopenherstellung, die rasche Einführung der Ganzkörper-PET-Technologie und die erwartete kommerzielle Markteinführung von Radioligand-Therapien bis Ende 2025 angetrieben wird. In den vergangenen zwei Jahren hat sich der Markt von hardwarezentrierten Einnahmequellen hin zu einem Fokus auf Verbrauchsmaterialien gewandelt, unterstützt durch die Einrichtung inländischer Produktionslinien für Lu-177, Mo-99 und Y-90. Dieser Wandel hat die Importkosten gesenkt und die Tracer-Versorgung stabilisiert. Größere Provinzkrankenhäuser rüsten von PET/CT-Systemen mit einem axialen Sichtfeld von ≤26 cm auf Ganzkörpersysteme auf, um das steigende Patientenaufkommen zu bewältigen, während Bildgebungszentren der zweiten Ebene Versorgungslücken in Regionen schließen, die von Tertiärkrankenhäusern unterversorgt sind. Darüber hinaus beschleunigen provinzielle Erstattungspilotprojekte, die Kosteneffizienz gegenüber Budgetbeschränkungen priorisieren, die Zulassung innovativer �ұ��ä�ٱ� und Tracer. Die Wettbewerbsdynamik verschärft sich, wobei fast 100 Radiopharmazeutika-Start-ups RMB 5 Milliarden an Risikokapital im Jahr 2025 nutzen, um unerschlossene Möglichkeiten in der Neurologie- und Kardiologie-Bildgebung zu erkunden.

Wichtigste Erkenntnisse des Berichts

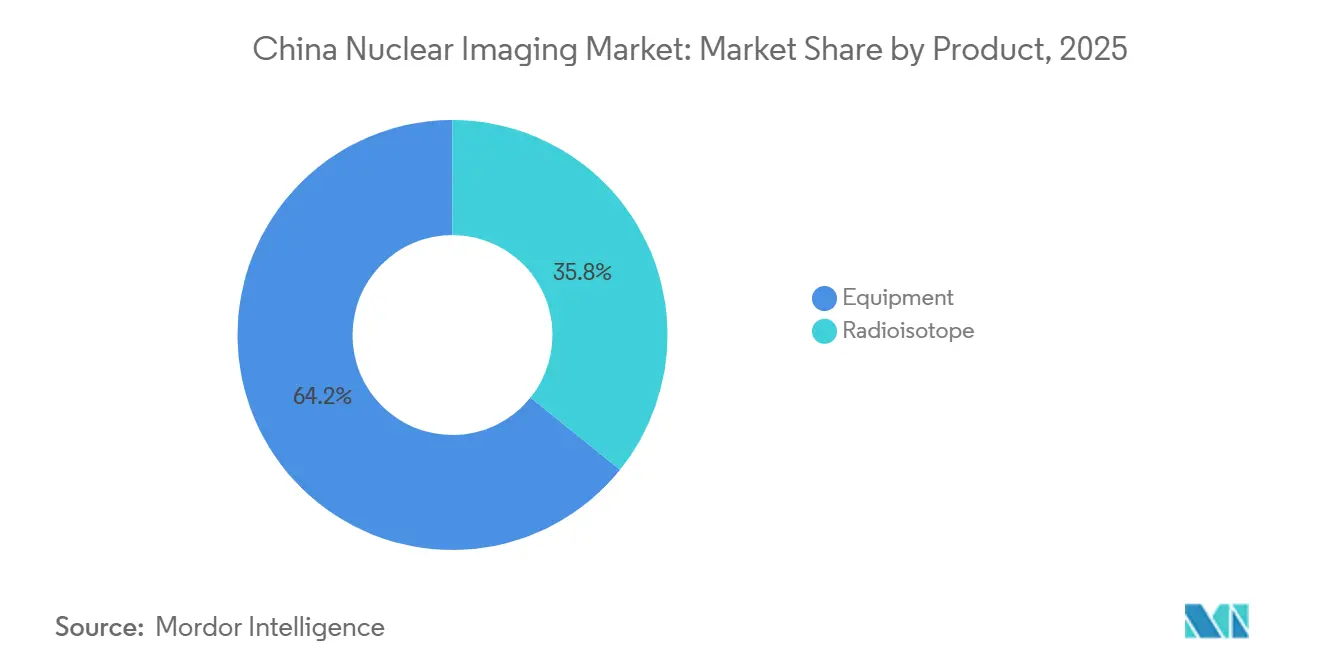

- Nach Produkt entfielen im Jahr 2025 64,23 % des Marktanteils des chinesischen Marktes für nukleäre Bildgebung auf �ұ��ä�ٱ�, wobei Radioisotope bis 2031 mit einer CAGR von 11,54 % wachsen und die Hardwareeinnahmen übertreffen sollen.

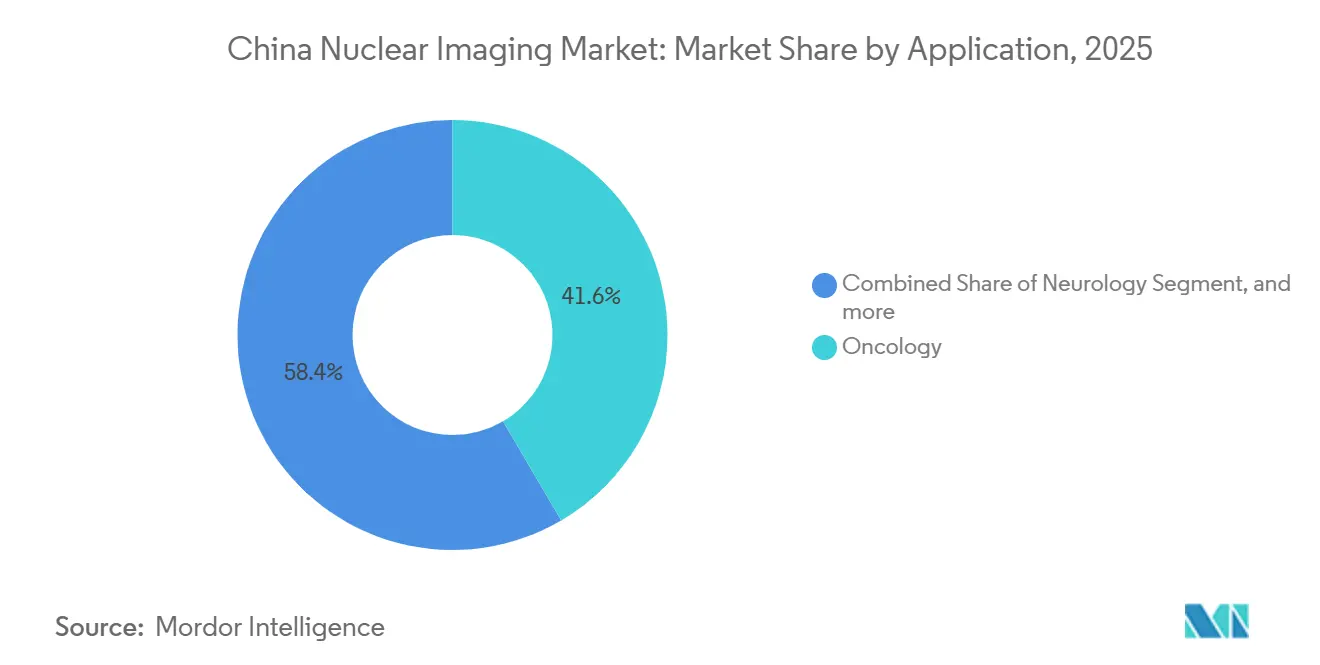

- Nach Anwendung führte die Onkologie im Jahr 2025 mit einem Umsatzanteil von 41,56 %, während die Neurologie bis 2031 mit einer CAGR von 11,67 % wachsen soll.

- Nach Endnutzer entfielen im Jahr 2025 65,43 % der Marktgröße des chinesischen Marktes für nukleäre Bildgebung auf ���������Գ�ä�ܲ����; diagnostische Bildgebungszentren verzeichneten mit einer CAGR von 10,54 % das schnellste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Marktes für nukleäre Bildgebung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Krankheitslast in Onkologie und Kardiologie | +2.1% | Östliche Provinzen | Mittelfristig (2–4 Jahre) |

| Nationale Gesundheitsreform und politische Unterstützung | +1.8% | Pilotprovinzen, nationale Einführung | Langfristig (≥ 4 Jahre) |

| Demografische Alterung und steigende Gesundheitsausgaben | +1.5% | Städte der ersten Ebene | Langfristig (≥ 4 Jahre) |

| Ausbau der inländischen Radioisotop-Produktionskapazität | +2.3% | Nationale Zentren (Qinshan, Mianyang) | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei nukleären Bildgebungsmodalitäten | +1.2% | Führende akademische Zentren | Kurzfristig (≤ 2 Jahre) |

| Exportorientierte staatliche Anreize für Radiopharmazeutika | +0.3% | �ʰ��ǻ�ܰ�پ��DzԲ���ü���ٱ�� | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Krankheitslast in Onkologie und Kardiologie

China verzeichnete im Jahr 2022 4,82 Millionen neue Krebsfälle und 2,57 Millionen Todesfälle, was die Nachfrage auf dem chinesischen Markt für nukleäre Bildgebung neu gestaltet[1]Journal of Nuclear Medicine, "Landesweite Krebsinzidenz 2024," jnm.org . Lungenkrebs allein trug 1,06 Millionen Diagnosen bei und sichert eine anhaltende PET/CT-Nutzung in der thorakalen Onkologie. Eine Studie aus dem Jahr 2024 zeigte, dass der Nectin-4-Tracer [68Ga]Ga-N188 die Sensitivität von 18F-FDG erreichte und gleichzeitig die Spezifität für triple-negativen Brustkrebs verbesserte, was auf eine Diversifizierung der Tracer hindeutet. Die Kardiologie-Bildgebung steckt noch in den Kinderschuhen, doch Autopsiebefunde, die bei 68,2 % der HFpEF-Patienten eine latente koronare Herzerkrankung belegen, positionieren SPECT- und PET-Perfusionsprotokolle für Wachstum. Klinische Leitlinien, die die SPECT-Myokardperfusionsbildgebung als Erstliniendiagnose empfehlen, sowie das Aufkommen von 68Ga-FAPI für kardiale Fibrose sorgen für zusätzliches Volumen. Zusammengenommen sollen diese Krankheitstrends die jährliche Penetrationsrate nuklearmedizinischer Untersuchungen über den im Jahr 2024 verzeichneten Basiswert von 0,28 % heben.

Nationale Gesundheitsreform und politische Unterstützung

Das Rundschreiben Nr. 53 vom Dezember 2024 verkürzte die Prüffristen für klinische Studien in Pilotprovinzen auf 30 Tage und verlagerte die Erstattungsbewertung in Richtung Kosteneffizienz[2]Journal of Nuclear Medicine, "Rundschreiben Nr. 53 – Politische Aktualisierung," jnm.org . Infolgedessen stieg die Zahl der NMPA-Zulassungen für Radiopharmazeutika von ≈30 Wirkstoffen im Jahr 2022 auf >40 bis 2025. Die beschleunigte Lizenzierung für Einrichtungen der Klasse IV senkte auch die Markteintrittsbarrieren für ���������Գ�ä�ܲ����, obwohl im Jahr 2025 nur 65 Institutionen über diese Genehmigungen verfügten. Der Mittel- und Langfristige Entwicklungsplan für medizinische Isotope (2021–2035) schreibt nuklearmedizinische Abteilungen in allen 2.749 ���������Գ�ä�ܲ����n der Klasse 3 sowie an 2.000 weiteren Standorten vor, was die adressierbare Reichweite des chinesischen Marktes für nukleäre Bildgebung effektiv verdoppelt. Obwohl fragmentiert, berücksichtigt die Erstattung nun Kosten-Nutzen-Kennzahlen, was Provinzen dazu ermutigt, Pilotprogramme zur Abdeckung teurer Modalitäten wie Ganzkörper-PET zu erproben.

Demografische Alterung und steigende Gesundheitsausgaben

Erwachsene im Alter von ≥65 Jahren werden bis 2040 27 % der chinesischen Bevölkerung ausmachen, gegenüber 14 % im Jahr 2024, was die Nachfrage nach Bildgebung bei neurodegenerativen Erkrankungen intensiviert [JNM.ORG]. Eine Amyloid-PET-Kohorte mit 1.073 Patienten am Huashan-Krankenhaus veränderte die Diagnosen bei 19,3 % der Alzheimer-Abklärungen und demonstrierte damit den klinischen Nutzen. Ganzkörper-PET ermöglicht Doppeltracer-Scans – 11C-CFT und 18F-FDG – in 600 Sekunden, was den täglichen Durchsatz verdoppelt und den Toleranzgrenzen älterer Patienten entspricht. Trotz 0,305 PET-Scannern pro Million Einwohner im Jahr 2024, gegenüber 7,2 in den Vereinigten Staaten, planen Provinzbudgets schrittweise Investitionsausgaben für PET/CT im Rahmen von Initiativen zur Altersversorgung ein. Diese demografischen und fiskalischen Verschiebungen fügen der prognostizierten CAGR des chinesischen Marktes für nukleäre Bildgebung 1,5 Prozentpunkte hinzu.

Ausbau der inländischen Radioisotop-Produktionskapazität

China National Nuclear Corporation startete Lu-177-Linien in Qinshan im Juni 2025 mit einer Jahresproduktion von ≥10.000 Curie, was die Importabhängigkeit für 177Lu-DOTATATE- und 177Lu-PSMA-Behandlungen drastisch reduziert [JNM.ORG]. China Isotope & Radiation Corporation begann im Januar 2024 mit dem Bau eines Mo-99/Tc-99m-Reaktors mit einem Ziel von 100.000 Curie bis 2027, was für den nationalen SPECT-Bedarf ausreicht. Die erstmalige Produktion von Y-90-Glasmikrosphären und C-14 in China in den Jahren 2025 bzw. 2024 diversifiziert die Tracer-Versorgung, während Eckert & Zieglers Ac-225-Lizenzvereinbarung Alpha-Therapie-Vorläufer ins Inland bringt. Die verbesserte Isotopen-Eigenversorgung stabilisiert die Inputkosten, erklärt den CAGR-Anstieg von 2,3 Prozentpunkten und lenkt den chinesischen Markt für nukleäre Bildgebung auf verbrauchsmaterialgetriebene Einnahmen um.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben und Erstattungsbeschränkungen | -1,4 % | Städte der zweiten und dritten Ebene | Mittelfristig (2–4 Jahre) |

| Logistische Herausforderungen bei Isotopen mit kurzer Halbwertszeit | -0,9 % | Westliche Provinzen | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Engpässe bei der Inbetriebnahme von Zyklotrons | -0,6 % | Landesweit | Mittelfristig (2–4 Jahre) |

| Mangel an qualifiziertem nuklearmedizinischem Fachpersonal | -0,8 % | ���������Գ�ä�ܲ���� der zweiten Ebene | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Investitionsausgaben und Erstattungsbeschränkungen

Ganzkörper-PET-�ұ��ä�ٱ� kosten RMB 70–100 Millionen (USD 9,8–14 Millionen), was etwa dem Dreifachen der Kosten konventioneller PET/CT-�ұ��ä�ٱ� entspricht, und belasten die Investitionszyklen der ���������Գ�ä�ܲ����, wenn die provinziellen Erstattungslisten Scans noch mit RMB 6.000–9.000 bepreisen. Volumenbasierte Beschaffung drückte die 18F-FDG-Tarife zwischen 2022 und 2024 um 33 %, was die Amortisationszeit der �ұ��ä�ٱ� auf über acht Jahre verlängert. Katastrophale Eigenbeteiligungsobergrenzen von RMB 400.000–450.000 schrecken von mehrfachen 177Lu-Therapiezyklen ab und dämpfen den Verbrauchsmaterialabsatz. Unabhängige Bildgebungszentren navigieren durch eine mehrbehördliche Lizenzierung, die bis zu 18 Monate dauern kann, was die Umsatzrealisierung verzögert und die CAGR des chinesischen Marktes für nukleäre Bildgebung um 1,4 Prozentpunkte verringert.

Logistische Herausforderungen bei Isotopen mit kurzer Halbwertszeit

Chinas 148 Zyklotrons im Jahr 2024 konzentrierten sich im Osten, sodass Xinjiang und Qinghai auf Luftfracht angewiesen waren, die pro 18F-FDG-Dosis RMB 2.000–5.000 zusätzlich kostet. Nur 10 Standorte betreiben 82Rb-Generatoren gegenüber >200 in den USA, was die Expansion der kardialen PET einschränkt. Technetium-Engpässe infolge europäischer Reaktorausfälle im Jahr 2024 erzwangen Terminverschiebungen und legten die Versorgungsanfälligkeit offen, bis China Isotopes Mo-99-Reaktor im Jahr 2027 in Betrieb geht. Diese logistischen Reibungsverluste verringern die CAGR des chinesischen Marktes für nukleäre Bildgebung um 0,9 Prozentpunkte.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkt: Inländischer Isotopenschub gestaltet den Umsatzmix neu

�ұ��ä�ٱ� generierten im Jahr 2025 64,23 % des Marktanteils des chinesischen Marktes für nukleäre Bildgebung, gestützt durch ≈20 Ganzkörper-PET-Installationen und die Markteinführung von Photonenzähl-CT-�ұ��ä�ٱ�n. Radioisotope sind jedoch auf dem Weg zu einer CAGR von 11,54 % bis 2031, da Qinshans Lu-177 und künftige Mo-99-Reaktoren die Versorgung sichern. Folglich soll die Marktgröße des chinesischen Marktes für nukleäre Bildgebung im Bereich Verbrauchsmaterialien bis 2029 den �ұ��ä�ٱ�absatz übertreffen. Die Wettbewerbsdynamik begünstigt das staatseigene China National Nuclear Corporation und wachsende private Akteure, die langfristige Lieferverträge mit akademischen Zentren sichern.

Die prognostizierte Verlagerung hin zu einem verbrauchsmaterialgetriebenen Modell unterstützt wiederkehrende Einnahmequellen und stabilisiert die Rentabilität trotz Preiskompression bei Scannern. Die Einführung von Y-90-Glasmikrosphären und Ac-225-Partnerschaften fügen hochmargige Therapieisotope hinzu, die den Vorsprung für frühe Marktteilnehmer vertiefen. Die Strategie von United Imaging Healthcare kombiniert nun Hardware mit trackeragnostischen Servicepaketen, eine logische Absicherung, da der chinesische Markt für nukleäre Bildgebung auf isotopengeführtes Wachstum umstellt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Onkologie-Dominanz verdeckt die Dynamik der Neurologie

Die Onkologie trug im Jahr 2025 41,56 % des Umsatzes bei, gestützt durch die Prävalenz von Lungenkrebs und die Zulassung von Pluvicto im November 2025. Neuartige PET-Tracer wie Nectin-4 und CLDN18.2 erweitern den diagnostischen Trichter, und FAPI-Theranostik-Paare versprechen Upselling bei Verfahren. Dennoch wird die Neurologie mit einer CAGR von 11,67 % das höchste Wachstum verzeichnen, unterstützt durch 600-Sekunden-Ganzkörper-PET-Doppeltracer-Protokolle. Bis 2031 könnte der Anteil der Neurologie an der Marktgröße des chinesischen Marktes für nukleäre Bildgebung um 3–4 Prozentpunkte steigen, angetrieben durch Tau-PET-Zulassungen und die Ausweitung der Erstattung.

Die Kardiologie bleibt heute eine Nische mit geringem Volumen, aber Leitlinienrevisionen und die überlegene Aufnahme von 68Ga-FAPI bei Fibrose positionieren sie für Aufholwachstum. ����������ü����n- und Infektionsbildgebung bleiben stabil, aber undifferenziert und bieten begrenztes inkrementelles Aufwärtspotenzial. Insgesamt schützt die Anwendungsdiversifizierung den chinesischen Markt für nukleäre Bildgebung vor dem Erstattungsrisiko in der Onkologie.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Bildgebungszentren nutzen die weißen Flecken der zweiten Ebene

���������Գ�ä�ܲ���� machten im Jahr 2025 65,43 % des Umsatzes aus, was ihre Kontrolle über Tracer-Lizenzen der Klasse IV und etablierte Radiopharmazien widerspiegelt. Diagnostische Bildgebungszentren expandieren jedoch mit einer CAGR von 10,54 %, da private Betreiber in Städte der zweiten Ebene drängen, in denen die nuklearmedizinische Versorgung unter 35 % liegt. Die Agilität dieses Segments – frei von der Bürokratie multidisziplinärer ���������Գ�ä�ܲ���� – ermöglicht gezielte hochmargige Onkologie-Scans, die den durchschnittlichen Umsatz pro Einheit steigern.

Mittelfristige politische Zusagen, bis 2035 jedes Krankenhaus der Klasse 3 sowie 2.000 weitere Einrichtungen auszustatten, entsprechen 3.000–4.000 neuen Scannern, doch Personal und Isotopenversorgung werden das Tempo bestimmen. Das Wachstum der Bildgebungszentren sichert gegen Beschaffungsflauten bei ���������Գ�ä�ܲ����n ab und stellt sicher, dass der chinesische Markt für nukleäre Bildgebung in verschiedenen Versorgungsumgebungen Nachfragedynamik behält.

Wettbewerbslandschaft

Rund 100 Radiopharmazeutika-Marktteilnehmer seit 2019 haben ein fragmentiertes Feld geschaffen, doch weniger als 10 Organisationen halten Lizenzen der Klasse IV, was die Synthese fortschrittlicher Tracer auf Elitezentren konzentriert. United Imaging Healthcare dominiert die Premium-Scanner-Nische mit 20 Ganzkörper-PET-Systemen und dem Photonenzähl-Gerät uCT Ultima und übertrifft ausländische Marken bei der installierten Basis. China National Nuclear Corporation und China Isotope & Radiation Corporation dominieren die Isotopenherstellung, während private Akteure wie Sinotau GMP-Linien aufbauen, um unter neuen politischen Anreizen Exportpotenzial zu erschließen.

Zu den strategischen Maßnahmen gehören Novartis' lokale Lu-177-Anlage und Eckert & Zieglers Ac-225-Vereinbarung, die auf knappe Isotope abzielen, die für Alpha-Therapie-Erweiterungen bereitstehen. Technologische Wetten konzentrieren sich auf KI-Dosimetrie und hochempfindliche SPECT-Prototypen, was die Wettbewerbseinsätze für Datenwissenschaftskompetenzen erhöht. Da ���������Գ�ä�ܲ���� in Städten der ersten Ebene einer �ұ��ä�ٱ�sättigung nahe kommen, bieten die Erschließung weißer Flecken in Gebieten der zweiten Ebene und Isotope die klarste Wachstumsperspektive für etablierte Akteure und Herausforderer auf dem chinesischen Markt für nukleäre Bildgebung.

Blue Sail Medicals Patent auf ein gekühltes Nukleartomographiesystem und die klinischen Gammakameras der Tsinghua-Universität belegen ein florierendes Innovationsökosystem, das historische Technologielücken schließt. Insgesamt weist die chinesische Branche für nukleäre Bildgebung eine moderate Konsolidierung mit aktiven inländischen Innovationskräften auf, die die Wettbewerbshierarchien neu gestalten.

Marktführer der chinesischen Branche für nukleäre Bildgebung

Bracco Imaging SpA

Canon Inc.

Koninklijke Philips NV

Cardinal Health Inc.

General Electric Company (GE HealthCare)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Curium gründete eine juristische Person in China, was einen bedeutenden Schritt in seiner globalen Expansion zur Verbesserung der Krebsdiagnose und -behandlung darstellt. Diese neue Präsenz wird die Zusammenarbeit stärken und die Entwicklung fortschrittlicher Radiopharmazeutika in Asien unterstützen.

- Juni 2025: China National Nuclear Corporation startete die Produktion von Y-90-Glasmikrosphären und Lu-177 in Qinshan und beseitigte damit die Abhängigkeit von europäischen Importen für wichtige Therapieisotope.

- Januar 2025: Eckert & Ziegler unterzeichnete einen Ac-225-Lizenzvertrag mit einem chinesischen Gemeinschaftsunternehmen und ermöglichte damit die inländische Versorgung mit Alpha-Emittern für die zielgerichtete Radionuklid-Therapie.

Berichtsumfang des chinesischen Marktes für nukleäre Bildgebung

Gemäß dem Umfang des Berichts ist die nukleäre Bildgebung eine medizinische Bildgebungstechnik, die radioaktive Tracer verwendet, um Anomalien im Körper zu visualisieren und zu diagnostizieren. Sie liefert funktionelle Informationen über Organe und Gewebe, indem sie die von den Tracern emittierte Strahlung detektiert.

Der Bericht über den chinesischen Markt für nukleäre Bildgebung ist segmentiert nach Produkt (�ұ��ä�ٱ� und Radioisotope [SPECT-Radioisotope und PET-Radioisotope]), Anwendung (Kardiologie, Neurologie, ����������ü����, Onkologie und sonstige Anwendungen) sowie Endnutzer (���������Գ�ä�ܲ����, diagnostische Bildgebungszentren und akademische und Forschungsinstitute). Marktprognosen werden in Wertangaben (USD) bereitgestellt. Der Bericht bietet Werte in USD Millionen für alle oben genannten Segmente.

| �ұ��ä�ٱ� | ||

| Radioisotop | SPECT-Radioisotope | Technetium-99m (TC-99m) |

| Thallium-201 (TI-201) | ||

| Gallium (Ga-67) | ||

| Iod (I-123) | ||

| Sonstige SPECT-Radioisotope | ||

| PET-Radioisotope | Fluor-18 (F-18) | |

| Rubidium-82 (RB-82) | ||

| Sonstige PET-Radioisotope | ||

| Kardiologie |

| Neurologie |

| ����������ü���� |

| Onkologie |

| Sonstige Anwendungen |

| ���������Գ�ä�ܲ���� |

| Diagnostische Bildgebungszentren |

| Akademische und Forschungsinstitute |

| Nach Produkt | �ұ��ä�ٱ� | ||

| Radioisotop | SPECT-Radioisotope | Technetium-99m (TC-99m) | |

| Thallium-201 (TI-201) | |||

| Gallium (Ga-67) | |||

| Iod (I-123) | |||

| Sonstige SPECT-Radioisotope | |||

| PET-Radioisotope | Fluor-18 (F-18) | ||

| Rubidium-82 (RB-82) | |||

| Sonstige PET-Radioisotope | |||

| Nach Anwendung | Kardiologie | ||

| Neurologie | |||

| ����������ü���� | |||

| Onkologie | |||

| Sonstige Anwendungen | |||

| Nach Endnutzer | ���������Գ�ä�ܲ���� | ||

| Diagnostische Bildgebungszentren | |||

| Akademische und Forschungsinstitute | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell soll der chinesische Markt für nukleäre Bildgebung zwischen 2026 und 2031 wachsen?

Es wird prognostiziert, dass er von USD 598,21 Millionen im Jahr 2026 auf USD 929,74 Millionen im Jahr 2031 expandiert, bei einer CAGR von 9,22 %.

Welches Segment wird das Gesamtwachstum übertreffen?

Radioisotope sollen jährlich um 11,54 % wachsen, da die inländische Lu-177- und Mo-99-Produktion hochgefahren wird.

Was treibt die Nachfrage nach Neurologie-Bildgebung an?

Ganzkörper-PET reduzierte die Parkinson-Scanzeit auf 600 Sekunden, und Amyloid-PET veränderte Demenzdiagnosen in 19,3 % der Fälle.

Warum expandieren diagnostische Bildgebungszentren in Städten der zweiten Ebene?

Weniger als 35 % der Tertiärkrankenhäuser in diesen Gebieten verfügen über nuklearmedizinische Abteilungen, was eine ungedeckte Nachfrage nach onkologischer PET schafft.

Welche politische Reform hatte zuletzt die größte Marktauswirkung?

Das Staatsratsrundschreiben Nr. 53 vom Dezember 2024 verkürzte die Prüfzyklen für �ұ��ä�ٱ� und Arzneimittel und führte Kosteneffizienz in Erstattungsentscheidungen ein.

Welche Unternehmen führen die Isotopenproduktion an?

Das staatseigene China National Nuclear Corporation und China Isotope & Radiation Corporation treiben die Versorgung mit Lu-177, Y-90 und dem künftigen Mo-99 voran, während das private Unternehmen Sinotau die GMP-Kapazität ausbaut.

Seite zuletzt aktualisiert am: