Größe und Marktanteil des chinesischen Fintech-Marktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

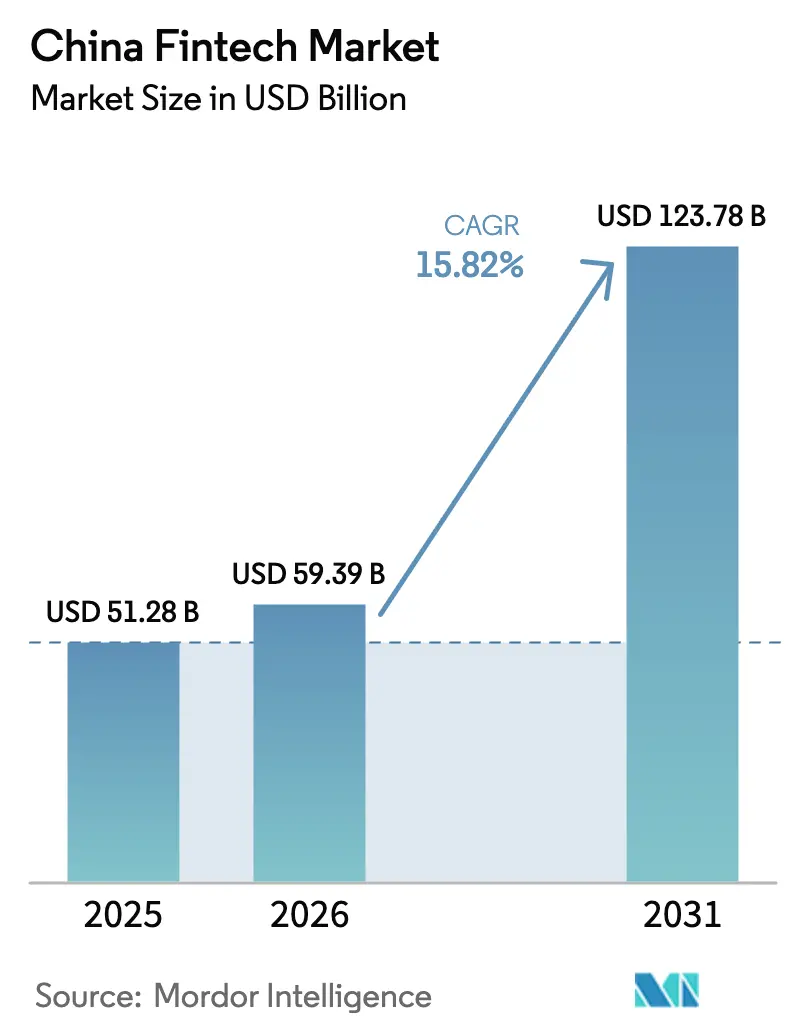

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 51.28 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 59.39 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 123.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.82% CAGR |

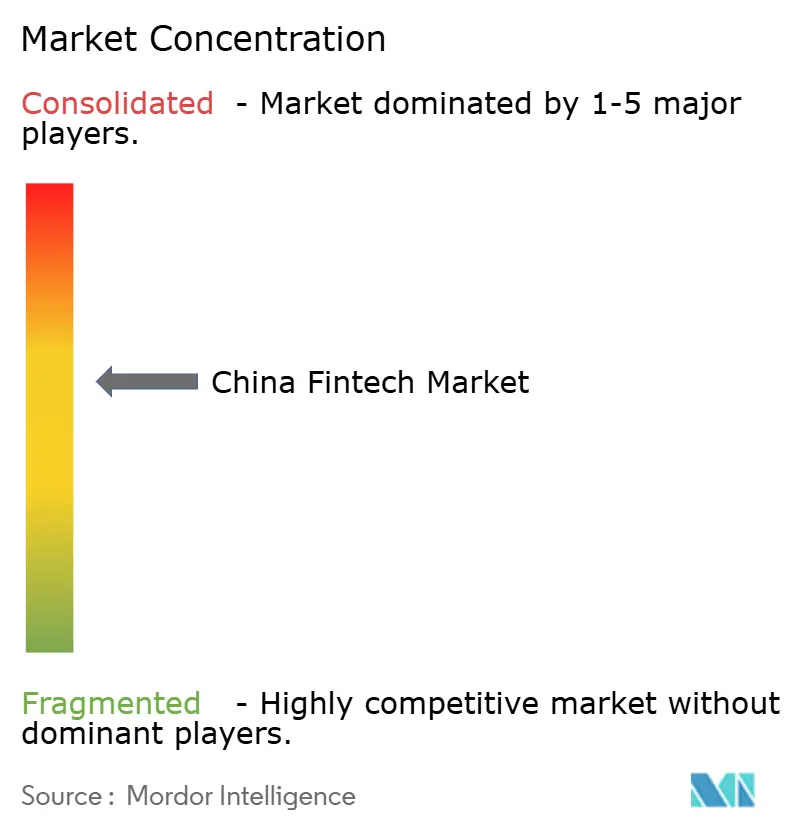

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Fintech-Marktes von ���ϲ�����

Die Größe des chinesischen Fintech-Marktes wurde im Jahr 2025 auf 51,28 Milliarden USD geschätzt und soll von 59,39 Milliarden USD im Jahr 2026 auf 123,78 Milliarden USD bis 2031 wachsen, bei einer CAGR von 15,82 % während des Prognosezeitraums (2026-2031).

Die Wachstumskurve spiegelt eine beschleunigte Einführung des e-CNY in Städten der zweiten und dritten Kategorie wider, was die digitalen Zahlungsinfrastrukturen stärkt und gleichzeitig Wallets im Jahr 2026 in einen einlagenähnlichen Rahmen überführt. Die Transaktionsvolumina von Drittanbietern skalieren weiterhin auf der Grundlage des NetsUnion-Clearingmandats und signalisieren die Widerstandsfähigkeit der zentralen Zahlungsinfrastruktur im Einzelhandel unter einem zentralisierten Modell, das von der Zentralbank beaufsichtigt wird. Eine anhaltende Finanzierungslücke für KMU verankert die Nachfrage nach datenreichen Kreditmodellen und Lieferkettenfinanzierungen, da Banken und digitale Plattformen inklusive Kreditprogramme mit politischer Unterstützung ausbauen. Verschärfte Anforderungen an Cybersicherheit und Datenlokalisierung gestalten die Betriebsmodelle im Jahr 2026 um, da grenzüberschreitende Finanzdatenflüsse strengeren Compliance-Anforderungen im Rahmen von Regeln für grenzüberschreitende Übertragungen und Verpflichtungen zur Reaktion auf Vorfälle unterliegen.

Wichtigste Erkenntnisse des Berichts

- Nach Leistungsangebot führten digitale Zahlungen mit einem Anteil von 59,23 % am chinesischen Fintech-Markt im Jahr 2025, während Neobanking bis 2031 voraussichtlich mit einer CAGR von 19,58 % wachsen wird.

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 68,37 % am chinesischen Fintech-Markt auf den Einzelhandel, der auch als das am schnellsten wachsende Endnutzersegment mit einer CAGR von 17,12 % bis 2031 positioniert ist.

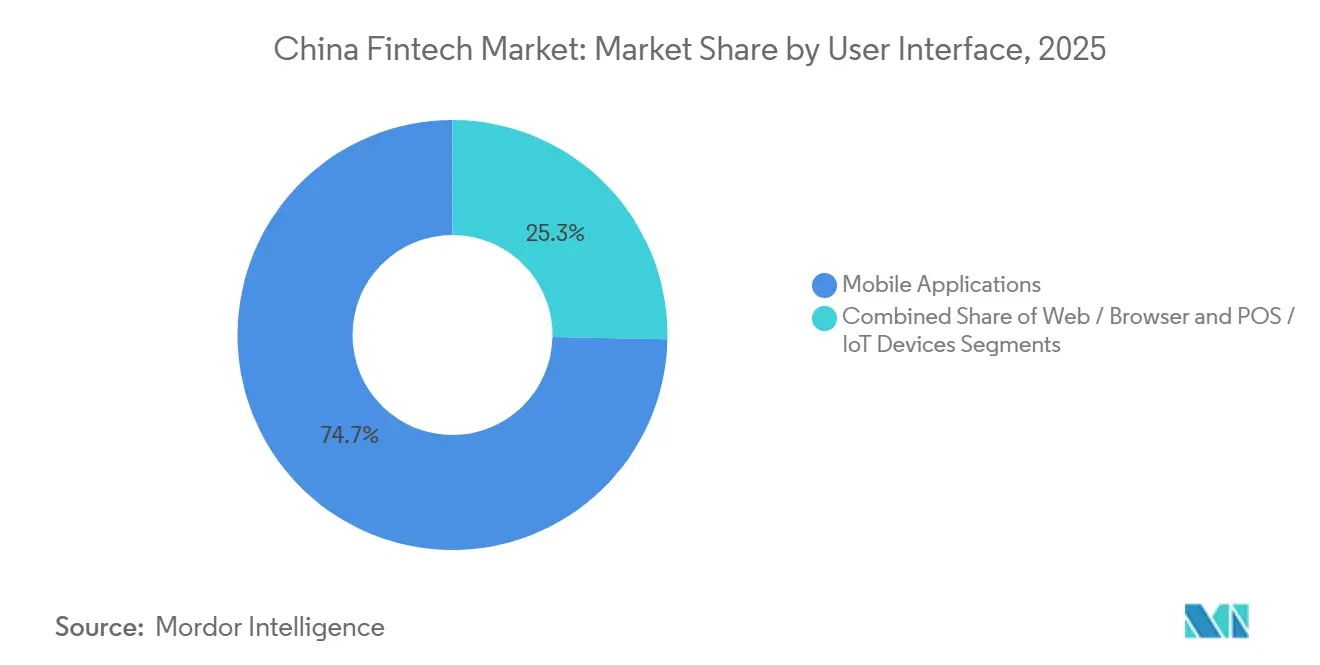

- Nach Benutzeroberfläche repräsentierten mobile Anwendungen im Jahr 2025 74,69 % der Nutzungsverteilung des chinesischen Fintech-Marktes, während POS- und IoT-Geräte voraussichtlich mit einer CAGR von 18,61 % bis 2031 zulegen werden.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Fintech-Marktes

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Einführung des PBOC e-CNY beschleunigt die Akzeptanz digitaler Zahlungen in Städten der zweiten und dritten Kategorie | +2.8% | National, konzentriert in Städten der zweiten und dritten Kategorie, einschließlich Guangdong, Zhejiang, Jiangsu und Binnenprovinzen. | Mittelfristig (2-4 Jahre) |

| NetsUnion-Clearingmandat steigert das Transaktionsvolumen von Drittanbietern | +2.5% | Nationale Infrastruktur, von der alle digitalen Zahlungsplattformen profitieren | Kurzfristig (≤ 2 Jahre) |

| Finanzierungslücke für KMU treibt P2P- und Lieferketten-Fintech-Kreditplattformen an | +3.2% | National, mit höherer Nachfrage in Fertigungszentren (Guangdong, Zhejiang, Jiangsu) und westlichen Entwicklungszonen | Mittelfristig (2-4 Jahre) |

| Wealth Management Connect-Programme fördern die Akzeptanz von Robo-Advisors | +1.9% | Greater Bay Area (Guangdong-Hongkong-Macao), mögliche Ausweitung auf Shanghai, Peking | Mittelfristig (2-4 Jahre) |

| Steuerliche Anreize für kommerzielle Krankenversicherungen fördern das InsurTech-Wachstum | +2.7% | National, frühe Akzeptanz in Küstenprovinzen und großen Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Cloud-native Kernsystemaufrüstungen durch Aktienbanken erweitern den BaaS/API-Verbrauch | +2.1% | Nationale Bankinfrastruktur, angeführt von Aktienbanken und städtischen Geschäftsbanken | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Einführung des PBOC e-CNY beschleunigt die Akzeptanz digitaler Zahlungen in Städten der zweiten und dritten Kategorie

Der e-CNY-Rahmen wurde zum 1. Januar 2026 auf verzinsliches Einlagengeld umgestellt, wodurch Wallet-Guthaben in Bankverbindlichkeiten und Reserveberechnungen einbezogen und Nicht-Bank-Zahlungsinstitute an 100-%-Reserveanforderungen angeglichen werden, was die digitale Währung in die standardmäßige Bankenaufsicht integriert. Bis November 2025 erreichten die kumulierten e-CNY-Transaktionen 3,48 Milliarden, unterstützt durch Hunderte von Millionen persönlicher und unternehmerischer Wallets, was eine grundlegende Skalierung vor dem Inkrafttreten der einlagentragenden Umstellung im Jahr 2026 anzeigt[1]Informationsbüro des Staatsrates, "China soll das Management des digitalen Yuan ab 2026 mit Einlagenfunktionen verbessern," Xinhua, scio.gov.cn. Die Herausforderung bei der Akzeptanz bleibt erheblich, da Nutzer weiterhin etablierte Drittanbieterplattformen bevorzugen, die den mobilen Zahlungsverkehr dominieren, was Anreize und Händlerakzeptanzmandate entscheidend macht, um die Nutzungslücke in den nächsten zwei bis vier Jahren zu schließen. Die Pilotabdeckung hat sich von den ursprünglichen Standorten auf Dutzende von Städten ausgeweitet, und die Architektur ist auf Interoperabilität mit dem Vertrieb durch Geschäftsbanken ausgelegt, was auf unterversorgte Regionen abzielt, in denen mobile Zahlungsgewohnheiten weniger verankert sind als in Zentren der ersten Kategorie. Die Umstellung unterstützt die politische Transmission durch Reservemechanismen und verbessert die Compliance unter einem Modell, das Bankeinlagen näher steht als digitalem Bargeld, während es den chinesischen Fintech-Markt mit standardisiertem Wallet-Design und Leitplanken für die Händlerakzeptanz stärkt.

NetsUnion-Clearingmandat steigert das Transaktionsvolumen von Drittanbietern

Das zentralisierte Clearingregime verarbeitet enorme Transaktionsvolumina auf nationaler Ebene, was die technische Kapazität demonstriert, die erforderlich ist, um die kontinuierliche Nutzung von QR-Code-basierten und In-App-Transaktionen im Einzel- und Dienstleistungsbereich zu unterstützen. NetsUnion verarbeitete im dritten Quartal 2025 319,67 Milliarden Transaktionen, und UnionPay clearete im gleichen Zeitraum 100,01 Milliarden Interbanktransaktionen, was Redundanz- und Durchsatzschichten im zentralen Zahlungssystem etabliert[2]Volksbank von China, "Bericht über das Zahlungssystem (Q3 2025)," Volksbank von China, pbc.gov.cn. Die Konsolidierung des Clearings reduziert die Fragmentierung aus dem früheren Direktverbindungsmodell zwischen Plattformen und Hunderten von Banken, was die Transparenz für die Zentralbank verbessert und die Risikokontrollen für die Geldwäscheüberwachung rationalisiert. Diese strukturellen Gewinne unterstützen Händler und Verbraucher, wenn die Volumina während der Ferienzeiten und großer Einkaufsfestivals in die Höhe schnellen, und bieten einen Puffer gegen betriebliche Engpässe. Die Skalierung und Konsistenz dieser Infrastruktur ermöglicht es neuen Fintech-Anwendungsfällen, auf stabilen Schienen zu fahren, während der chinesische Fintech-Markt sich von Zahlungen auf Kreditvergabe, Versicherungen und Vermögensverwaltung ausweitet, die alle auf zuverlässige Clearing-Leistung angewiesen sind.

Finanzierungslücke für KMU treibt P2P- und Lieferketten-Fintech-Kreditplattformen an

KMU stehen vor einer Finanzierungslücke von 1,8 Billionen USD, was einem erheblichen Anteil des nationalen BIP entspricht und die Nachfrage nach alternativer Zeichnung, eingebetteter Finanzierung und Lieferkettenfinanzierung über digitale Kanäle hoch hält[3]Weltbank, "China Economic Update (Juni 2025)," Weltbank, worldbank.org. Die politischen Entscheidungsträger unterstützten inklusive Kreditvergabe durch dedizierte Refinanzierungsfazilitäten und Garantiefonds, und die ausstehenden inklusiven Kredite an Mikro- und Kleinunternehmen erreichten im dritten Quartal 2025 36 Billionen RMB, was die Abdeckung für unterversorgte Unternehmen erhöhte. Banken weiteten die Kreditvergabe an kleine Unternehmen aus, darunter die Bank of China, die inklusive KMU-Kredite in Höhe von 2,65 Billionen RMB und eine tiefe Präsenz mit mehr als einer Million Kreditkunden im Bereich Technologiefinanzierung meldete. Privatbanken und rein digitale Banken erreichten ebenfalls Skalierung durch datengesteuerte Risikomodelle und hocheffiziente Kernsysteme, wie WeBank's große Kundenbasis und jährliche IT-Kosten von unter 1 USD pro Konto zeigen. Zusammen prägen diese angebotsseitigen Verschiebungen weiterhin die Kreditvergabemodelle und fördern die Beteiligung von Plattformen, die sich in Bankökosysteme einbinden können, während sie den chinesischen Fintech-Markt durch anhaltende Nachfrage nach digitalen Kreditvergabe-Workflows und Lieferkettenfinanzierungsdienstleistungen stärken.

Wealth Management Connect-Programme fördern die Akzeptanz von Robo-Advisors

Der grenzüberschreitende Fondszugang in der Greater Bay Area führte nach Inkrafttreten der Quotenerhöhungen zu stetigen Zuwächsen bei den kumulierten Mittelflüssen und der Beteiligung von Einzelanlegern, was eine starke Nachfrage nach diversifizierten Vermögenslösungen signalisiert[4]Xiaoqing Wang und Denise Jia, "China erwägt Ausweitung des Wealth Management Connect über die Greater Bay Area hinaus," Caixin Global, caixinglobal.com. Das Wachstum des Wealth Management Connect steigerte die Attraktivität kostengünstiger Beratungsmodelle und des digitalen Onboardings, was die Akzeptanz von Robo-Advisors unter Privatanlegern in den grenzüberschreitenden Korridoren beschleunigt. Die regulatorische Koordination zwischen Hongkong und dem Festland erweiterte auch die Zahlungsverbindungen mit Payment Connect, was Echtzeit-Einzelhandelstransaktionen ermöglicht, die Vermögensflüsse, Abwicklungszyklen und Kundenerfahrungen innerhalb des Korridors ergänzen. Diese politischen Pilotprojekte verringern Reibungsverluste bei der Kundengewinnung und -betreuung für Banken und Fintechs mit grenzüberschreitenden Strategien und verbinden die Bequemlichkeit von Einzelhandelszahlungen mit dem Zugang zu Anlageprodukten. Der kombinierte Effekt unterstützt eine schnellere Einführung digitaler Investitionstools in der Greater Bay Area und schafft ein Referenzmodell für eine breitere regionale Expansion im chinesischen Fintech-Markt.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Datensicherheitsgesetz verschärft grenzüberschreitende Datenübertragungen für SaaS-Fintechs | -1.8% | Nationale Compliance, besonders akut für multinationale Unternehmen und Plattformen mit grenzüberschreitenden Datenflüssen. | Kurzfristig (≤ 2 Jahre) |

| Steigender NPL-Anteil in der Mikrokreditvergabe erhöht die Kapitaladäquanzbelastungen | -1.6% | National, konzentriert auf kreditintensive Plattformen und Verbraucherfinanzierungsunternehmen. | Mittelfristig (2-4 Jahre) |

| Sättigung des mobilen Zahlungsverkehrs begrenzt das inkrementelle Volumenwachstum | -1.2% | Primär Städte der ersten Kategorie (Peking, Shanghai, Guangzhou, Shenzhen); geringere Auswirkungen in Städten der zweiten/dritten Kategorie | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsbedrohungen und Datenschutzbedenken | -1.4% | Nationale Infrastrukturrisiken, mit erhöhter Exposition für Großplattformen (>50 Mio. Nutzer) | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Datensicherheitsgesetz verschärft grenzüberschreitende Datenübertragungen für SaaS-Fintechs

Chinas Rahmen für grenzüberschreitende personenbezogene Daten ist zum 1. Januar 2026 vollständig, mit Zertifizierung für bestimmte Volumina, Standardverträgen für viele Nicht-CIIO-Unternehmen und Sicherheitsbewertungen, die oberhalb von Schwellenwerten erforderlich sind, was operative Kontrollpunkte für internationale Datenflüsse schafft. Sektorale Regeln für Finanzinstitute erfordern die lokale Speicherung und Verarbeitung von Finanzkundendaten, was die Datenlokalisierung als grundlegende Verpflichtung für Bank- und Versicherungseinheiten verankert. Änderungen des Cybersicherheitsgesetzes erhöhten die Höchststrafen für schwere Verstöße und erweiterten die extraterritoriale Reichweite, was das Durchsetzungsrisiko für Auslandsaktivitäten erhöht, die die inländische Cybersicherheit gefährden. Maßnahmen zur Meldung von Vorfällen erfordern nun schnelle Benachrichtigungsfenster für CIIOs und Netzbetreiber, was die Governance-Last für die Erkennung, Triage und Reaktion auf Vorfälle erhöht. Diese Anforderungen erhöhen den Bedarf an Compliance-Architekturen in den Bereichen Technik, Recht und Betrieb für Unternehmen, die in China oder mit China tätig sind, und beeinflussen das Produktdesign und die Lieferantenauswahl im gesamten chinesischen Fintech-Markt.

Steigender NPL-Anteil in der Mikrokreditvergabe erhöht die Kapitaladäquanzbelastungen

Die Qualitätsindikatoren für Kleinunternehmenskredite blieben bis 2024 handhabbar, aber die Aussichten deuten auf allmählichen Druck hin, da Banken die inklusive Kreditvergabe ausweiten und makroökonomische Bedingungen die Bilanzen der Kreditnehmer belasten. Das Wachstum inklusiver KMU-Kredite verlangsamte sich gegenüber den hohen Wachstumsraten der Jahre 2021-2023, was geringere risikoadjustierte Renditen widerspiegelt, da die politische Kreditvergabe ausgeweitet und die Preisgestaltung enger wird. Banken legten Mitte 2025 inklusive Portfolios und NPL-Kennzahlen für KMU-Kredite offen, was Investoren und Partnern hilft, die Risikobereitschaft und Verlusterwartungen für Kleinkredite und kurzlaufende Kredite zu kalibrieren. Die Haushaltsverschuldung und die Nicht-Hypotheken-Verbrauchersalden sind hoch, was zu strengerer Zeichnung und zusätzlichen Rückstellungen in den Verbraucherfinanzierungskanälen führen kann. Diese Dynamiken machen die Kapitaladäquanzplanung und Kreditanalyse zu einer Priorität für Plattformen mit hohem Kreditengagement im chinesischen Fintech-Markt, während Banken Sicherheitenrahmen und Rückstellungspuffer aufrechterhalten, um zyklische Belastungen abzufedern.

Segmentanalyse

Nach Leistungsangebot: Digitale Zahlungen verankern den Markt, Neobanking wächst am schnellsten

Digitale Zahlungen hielten im Jahr 2025 mit einem Anteil von 59,23 % die größte Position und spiegeln das Ausmaß der QR-basierten und In-App-Zahlungen wider, die in den alltäglichen Handel im chinesischen Fintech-Markt integriert sind. Das zentralisierte Clearing bestätigt die Systemkapazität mit 319,67 Milliarden von NetsUnion im dritten Quartal 2025 verarbeiteten Transaktionen und 100,01 Milliarden vom Interbanksystem von UnionPay geclearten Transaktionen, was die Händlerakzeptanz und das Nutzervertrauen untermauert. Die mobile Reichweite über Einzelhandelskategorien hinweg hält die Transaktionsgeschwindigkeit hoch, während die e-CNY-Verteilung über Banken ab 2026 eine öffentliche Option hinzufügt, die das Wallet-Design und die Reservebehandlung standardisiert. Das Duopol privater Plattformen bleibt für den Einzelhandelszahlungsverkehr zentral, unterstützt durch eine große Online-Nutzerbasis und Vertrautheit der Verbraucher, die die gewohnheitsmäßige Nutzung verstärkt. Diese Faktoren halten digitale Zahlungen als das Ankersegment positioniert, das Cross-Selling in Kreditvergabe, Versicherungen und Vermögensverwaltung im gesamten chinesischen Fintech-Markt unterstützt.

Neobanking wird voraussichtlich mit einer CAGR von 19,58 % bis 2031 das schnellste Wachstum verzeichnen, da rein digitale Banken Daten und Cloud-native Kernsysteme nutzen, um kostengünstige Betriebsabläufe und KI-gesteuerte Entscheidungsfindung im chinesischen Fintech-Markt zu skalieren. WeBank's Nutzer- und KMU-Präsenz demonstriert den operativen Hebel des Modells und seine Fähigkeit, Kunden am langen Ende der Kurve in großem Maßstab zu bedienen, was die Diversifizierung von Gebühren- und Zinserträgen über Privat- und Kleinunternehmensbücher hinweg unterstützt. Die digitale Kreditlandschaft bleibt durch die frühere P2P-Abwicklung geprägt, wobei Lieferkettenfinanzierung und lizenzierte Verbraucherfinanzierung die Führung bei der Schließung von Kreditlücken neben der inklusiven Bankkreditvergabe übernehmen. Vermögensplattformen profitieren von grenzüberschreitenden Pilotprojekten und Produktstandardisierung, die das Onboarding-Reibungspotenzial für beratungsgeführte Erfahrungen senkt. Diese Dynamiken heben gemeinsam den Wachstumsausblick für Neobanking und digitale Investitionen, auch wenn digitale Zahlungen weiterhin die größte Umsatzbasis tragen.

Nach Endnutzer: Dominanz des Einzelhandels spiegelt die Durchdringung von Verbraucher-Fintech wider, Unternehmenssegment gewinnt an Bedeutung

Einzelhandelsnutzer hielten im Jahr 2025 einen Anteil von 68,37 %, unterstützt durch die Tiefe der Akzeptanz mobiler Zahlungen im täglichen Konsum und bei Dienstleistungen im chinesischen Fintech-Markt. Die von Banken verarbeiteten mobilen Zahlungstransaktionen erreichten im dritten Quartal 2025 60,631 Milliarden mit einem Transaktionswert von 137,53 Billionen Yuan, was die Dichte der Zahlungsaktivitäten veranschaulicht, die breitere Verbraucher-Fintech-Dienste speist. Die einlagentragende Weiterentwicklung des e-CNY stärkt die standardisierte Wallet-Governance für Einzelhandelsnutzer und erhält gleichzeitig die Interoperabilität mit Bankkanälen und der Händlerakzeptanz. Für Verbraucher vertiefen niedrige Transaktionsgebühren und eingebettete Finanzprodukte die Plattformnutzung über Zahlungen hinaus in Spar-, Kredit- und Investitionstools, die die Kundenbindung fördern. Dieses Nutzerverhalten verankert den Einzelhandel als die Basis der Endnutzer und ermöglicht gleichzeitig Cross-Selling und Wachstum des Lifetime Value im chinesischen Fintech-Markt.

Unternehmensnutzer machen den Rest des Segmentmixes aus und gewinnen an Abdeckung, da inklusive Finanzierung, Lieferkettenfinanzierung und die Zusammenarbeit zwischen Banken und Fintechs den Kreditzugang im chinesischen Fintech-Markt ausweiten. Die NFRA meldete zum dritten Quartal 2025 inklusive Kredite an Mikro- und Kleinunternehmen in Höhe von 36 Billionen RMB, während die Bank of China und andere Institute die Kreditvergabe an kleine Unternehmen mit definierten Risikokontrollen erhöhten. Privatbanken und rein digitale Banken wie WeBank skalierten KMU-Dienste mithilfe datengesteuerter Zeichnung und modularem Produktdesign, was eine kosteneffiziente Kreditvergabe in allen Regionen unterstützt. Forschungen zur Lieferkettenfinanzierung zeigen, dass die Fintech-Entwicklung die Vorteile der Lieferkettenfinanzierung für die Finanzierungseffizienz von KMU verstärkt, was kontinuierliche Investitionen in digitale Workflows und Risikomodelle validiert. Diese Trends erhöhen gemeinsam die Wachstumskurve für unternehmensfokussierte Lösungen, auch wenn der Einzelhandel die dominante Endnutzergruppe bleibt.

Nach Benutzeroberfläche: Mobile Anwendungen dominieren, POS- und IoT-Geräte beschleunigen sich

Mobile Anwendungen repräsentierten im Jahr 2025 74,69 % der Benutzeroberflächen-Verteilung, unterstrichen durch von Banken verarbeitete mobile Transaktionen und Online-Zahlungsvolumina von Nicht-Banken, die eine tiefe Akzeptanz im Einzelhandel in Chinas Städten zeigen. Die Architektur von QR-basierten und In-App-Zahlungen unterstützt schnelles Bezahlen und eine konsistente Nutzererfahrung für Einzel- und Dienstleistungskategorien, was das Mobile-First-Design für neue Fintech-Angebote im chinesischen Fintech-Markt verstärkt. Die e-CNY-Wallet-App fügt ab 2026 eine öffentliche Option mit standardisierten Wallet-Regeln und Einlagenausrichtung hinzu, was die Nutzung mobiler Wallets weiter normalisiert und öffentliche und private Schienen ausbalanciert. Für komplexe Workflows bleiben Web- und Browser-Oberflächen für Unternehmens-Treasury, institutionellen Handel und Vermögensverwaltung relevant, doch der Schwerpunkt liegt weiterhin beim Mobilgerät. Dieses Gleichgewicht gibt Produktteams die Flexibilität, Erfahrungen nach Nutzertyp zu gestalten, während ein einziges Clearing-Backbone für Zahlungen beibehalten wird.

POS- und IoT-Geräte werden voraussichtlich bis 2031 mit einer CAGR von 18,61 % am schnellsten wachsen, da Händler in kontaktlose Terminals und eingebettete Akzeptanz investieren, die hochdurchsatzfähige Zahlungsumgebungen im chinesischen Fintech-Markt erleichtern. Payment Connect und grenzüberschreitende Pilotprojekte ermutigen auch Händler, die Reisende bedienen, eine nahtlose Akzeptanz für eingehende Nutzer zu unterstützen, was eingebettete Geräte im Einzel- und Gastgewerbe umfassen kann. Dieser Schnittstellenmix erweitert die Akzeptanz über Smartphone-Zahlungsflüsse hinaus und positioniert Händler für die Erfassung von Multi-Rail-Transaktionen. Der Nettoeffekt ist ein breiterer Geräte-Fußabdruck, der mobile Nutzungsmuster ergänzt und gleichzeitig die Durchsatzkapazität am Point of Sale erhöht.

Geografische Analyse

Der chinesische Fintech-Markt operiert auf nationaler Ebene, jedoch mit unterschiedlichen regionalen Rhythmen, da Städte der ersten Kategorie reifes digitales Zahlungsverhalten zeigen, während Städte der zweiten und dritten Kategorie im Jahr 2026 im Mittelpunkt beschleunigter e-CNY-Pilotprojekte und Händler-Interoperabilität stehen. Die Umstellung der e-CNY-Wallets auf Einlagenbehandlung bringt ein einheitliches Governance-Modell für alle teilnehmenden Regionen und ebnet den Weg für neue Regierungsdienstleistungen und öffentliche Zahlungsanwendungsfälle. Das Duopol im mobilen Zahlungsverkehr bleibt in Städten der ersten Kategorie einflussreich, wo die Nutzerdurchdringung hoch ist, während die Akzeptanz in Städten niedrigerer Kategorien durch Händler-QR-Interoperabilität und staatliche Anreize katalysiert wird. Bankclearing-Volumendaten bestätigen die systemweite Kapazität für anhaltende Einzelhandelsaktivitäten und lassen Raum für regionale Produktanpassungen statt Infrastrukturüberholungen. Diese regionalen Nuancen prägen Go-to-Market-Entscheidungen und die Partnerauswahl im gesamten chinesischen Fintech-Markt.

Die Greater Bay Area ist ein Brennpunkt für grenzüberschreitende Pilotprojekte, die Zahlungen und Vermögensverwaltungskonnektivität mit beaufsichtigten Korridoren kombinieren, die Reibungsverluste für Einwohner und Institutionen reduzieren. Die kumulierten Transfers des Wealth Management Connect erreichten bis Juli 2025 120,9 Milliarden Yuan, und die Zahl der Einzelanleger hat sich nach Quotenerhöhungen mehr als verdoppelt, was eine anhaltende Nachfrage nach diversifizierten Finanzprodukten über die Grenze hinweg zeigt. Payment Connect verband das IBPS des Festlands und das FPS von Hongkong für grenzüberschreitende Echtzeit-Einzelhandelszahlungen, und frühe Teilnehmer schufen Vorlagen, denen andere Institute im Jahr 2026 folgen können. Zusammen schaffen diese Systeme ein Testfeld für eingebettete Finanzdienstleistungen, die Zahlungen, Investitionen und Identitätsverifizierung unter koordinierten Regeln ausrichten. Die in der Greater Bay Area gewonnenen Erfahrungen informieren die Skalierbarkeit auf andere Ballungsräume und vertiefen die Integration grenzüberschreitender Anwendungsfälle im chinesischen Fintech-Markt.

Westliche und Binnenprovinzen werden für die Modernisierung von Bankkernsystemen und digitalen Kanälen anvisiert, und jüngste Projektauftragsvergaben bestätigen erhöhte Aktivitäten zur Aufrüstung von Hauptbüchern und Kernplattformen, die breitere Produktpaletten unterstützen können. Die Ausweitung der inklusiven Kreditvergabe zeigt nationale Reichweite, wobei Banken größere Bücher mit Kleinunternehmenskrediten und dedizierter Technologiefinanzierung melden, die Herstellern und Dienstleistungs-KMU den Kreditzugang erleichtern. Die Nachfrage nach Krankenversicherungen fügt eine weitere Schicht hinzu, wobei politische Anreize die Produktattraktivität erhöhen und die Abdeckung zunächst in Ballungsräumen und dann in anderen Provinzen ausweiten. Diese Dynamiken fördern regionsspezifisches Produktdesign in der Kredit- und Versicherungsvergabe, während nationale Schienen für Zahlungen genutzt werden. Mit dem Fortschreiten dieser regionalen Aufrüstungen gewinnt der chinesische Fintech-Markt eine gleichmäßigere Technologiebasis, die ein konsistentes Risikomanagement und Compliance-Kontrollen in allen Provinzen unterstützen kann.

Wettbewerbslandschaft

Der chinesische Fintech-Markt zeigt eine moderate Konzentration im Einzelhandelszahlungsverkehr, aber eine breitere Fragmentierung in den Bereichen Kreditvergabe, Vermögensverwaltung und Versicherungstechnologie, da Banken, rein digitale Banken und Technologieanbieter unterschiedliche Anwendungsfälle adressieren. Das Duopol im mobilen Zahlungsverkehr definiert weiterhin das Checkout-Verhalten der Verbraucher, während Bankclearing-Daten das parallele Wachstum der Interbank-Infrastruktur bestätigen, die der allgemeinen Widerstandsfähigkeit zugrunde liegt. Grenzüberschreitende Initiativen wie Payment Connect und Wealth Management Connect führen kollaborative Modelle für Banken und Plattformen ein, um regional konforme Dienste zu skalieren. Technologieanbieter rüsten die Kernsysteme und digitalen Kanäle der Banken auf, was signalisiert, dass moderne Architekturen und APIs zu Grundvoraussetzungen für Wachstum und Compliance werden. Dieser Mix erhält die Wettbewerbsintensität jenseits von Zahlungen, während die zentralen Transaktionsschienen im chinesischen Fintech-Markt standardisiert und beaufsichtigt bleiben.

Führende Unternehmen investieren in KI, Cloud und Daten-Governance, um Risikoanalysen voranzutreiben und Cross-Selling in KMU-Finanzierung und Vermögensverwaltung zu skalieren, wobei Technologie mit regulatorischen Erwartungen in Einklang gebracht wird. Tencent hob KI- und Cloud-Lösungen hervor, die von Tausenden von Finanzkunden übernommen wurden, und unterstützte die schnelle Migration und den vollständigen Cloud-Betrieb virtueller Banken, was die Bereitschaft von Cloud-nativen Stacks für regulierte Workloads demonstriert. WeBank's verteiltes Kernsystem und niedrige IT-Kosten pro Konto zeigen, wie effiziente Infrastruktur den Kundenservice im Groß- und KMU-Bereich ohne Einbußen bei der Zuverlässigkeit unterstützt. Die inklusiven Finanzierungsausweitungen der Bank of China und die Offenlegung von Büchern für inklusive, Lieferketten- und Technologieinnovationskredite durch Minsheng zeigen Banken als aktive Wettbewerber und Partner in digitalen Kreditökosystemen. Versicherungstechnologieakteure wie ZhongAn meldeten gesundes Wachstum bei Prämien im Gesundheitsökosystem, was unterstreicht, dass eingebettete Vertriebskanäle und digitale Schadensfälle in regulierten Produktlinien im chinesischen Fintech-Markt skalieren können.

Wettbewerbsstrategien priorisieren zunehmend konforme grenzüberschreitende Flüsse, Bereitschaft zur Reaktion auf Vorfälle und Datenlokalisierung, was die Beschaffungsentscheidungen und die Lieferantenauswahl im Jahr 2026 prägt. Der gehärtete regulatorische Perimeter für Cybersicherheit, Datenschutz und grenzüberschreitende Datenübertragung treibt breitere Investitionen in Sicherheitszertifizierungen, Nutzereinwilligungsmanagement und vertragliche Rahmenbedingungen an. Gleichzeitig ermöglichen grenzüberschreitende Zahlungskonnektivität und Vermögenskorridore Unternehmen, die adressierbare Nachfrage in koordinierten regulatorischen Umgebungen auszuweiten. Unternehmen mit starken Compliance-Operationen und skalierbaren digitalen Kernsystemen sind positioniert, schneller zu wachsen, wenn neue Pilotprojekte ausgeweitet werden und Händler zusätzliche Akzeptanzendpunkte übernehmen. Diese Positionierungsstrategien verstärken die multipolare Natur des chinesischen Fintech-Marktes, in dem etablierte Unternehmen, rein digitale Banken und Technologiespezialisten in einem regulierten Ökosystem konkurrieren und kooperieren.

Marktführer der chinesischen Fintech-Branche

Ant Group (Alipay)

Tencent Holdings (Tenpay)

WeBank Co. Ltd.

Lufax Holding Ltd.

JD Technology (JD Digits)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Ant Group stellte LingGuang vor, einen multimodalen KI-Assistenten, der Sprache, Bilder und Daten verarbeiten kann. Er liefert strukturierte Ausgaben, einschließlich 3D-Modelle, Diagramme und Anwendungen, und verbessert die Nutzerinteraktion. Zu den wichtigsten Funktionen gehören schnelle Recherche, Flash-App-Erstellung und Echtzeit-Szenenanalyse. LingGuang veranschaulicht die Fortschritte von Ant Group im Bereich KI, die nun auf großen App-Plattformen verfügbar ist und ihre Ziele im Bereich Künstliche Allgemeine Intelligenz unterstützt.

- November 2025: Tencent erweiterte sein mobiles Zahlungsnetzwerk über TenPay Global und startete im November TenPay Global Checkout, um Händlern, die innerhalb von WeChat-Miniprogrammen tätig sind, die Annahme von Zahlungen aus ausländischen E-Wallets und internationalen Karten zu ermöglichen, zunächst in Singapur und Macao, mit Plänen für Australien, Japan und Neuseeland, wobei seit September 2025 über 40 Partner aus 10 Ländern an Bord genommen wurden.

- Oktober 2025: China Pacific Insurance (CPIC) brachte am 17. Oktober Chinas erstes Versicherungsprodukt für humanoide Roboter auf den Markt und adressierte damit den aufkommenden Sektor humanoider Roboter, die künstliche Intelligenz, fortschrittliche Fertigung und neue Materialien als Schlüsselbereich in zukünftigen Industrien integrieren.

- Juni 2025: Die Hongkonger Währungsbehörde und die Volksbank von China starteten am 22. Juni Payment Connect und verbanden das Internet-Banking-Zahlungssystem des chinesischen Festlands mit dem Faster Payment System von Hongkong, um sichere, effiziente grenzüberschreitende Echtzeitzahlungen für Einwohner und Institutionen zu unterstützen, wobei jeweils sechs Institute vom Festland und aus Hongkong beim Start teilnahmen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

���ϲ����� definiert Chinas Fintech-Markt als den jährlichen Bruttoumsatz, der von inländischen Anbietern digital erbrachter Finanzdienstleistungen in den Bereichen Zahlungsverkehr, Kreditvergabe, Investitionen, Versicherungen und Neobanking generiert wird, die auf internet- oder mobile-first-Schnittstellen angewiesen sind und von der People's Bank of China oder anderen staatlichen Finanzaufsichtsbehörden reguliert werden.

Ausschluss aus dem Geltungsbereich: Reines Technologie-Outsourcing für ausländische Finanzinstitute ist nicht Gegenstand der Studie.

������Գپ�����ܲԲ���ü��������������

- Nach Leistungsangebot

- Digitale Zahlungen

- Digitale Kreditvergabe und Finanzierung

- Digitale Investitionen

- Insurtech

- Neobanking

- Nach Endnutzer

- Einzelhandel

- Unternehmen

- Nach Benutzeroberfläche

- Mobile Anwendungen

- Web / Browser

- POS / IoT-Geräte

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten führten strukturierte Gespräche mit Führungskräften inländischer Zahlungsunternehmen, digitaler Kreditgeber, regionaler Banken und politischer Berater in Peking, Shanghai, Shenzhen und Chengdu. Diese Interviews halfen dabei, Preisaufschläge, Kosten der Nutzergewinnung und Sättigungsgrade zu validieren, die in öffentlichen Daten nicht offengelegt werden, und schärften unsere Annahmen hinsichtlich des kurzfristigen regulatorischen Tempos.

Desk Research

Unsere Analysten begannen mit maßgeblichen statistischen Portalen wie der People's Bank of China, der China Banking and Insurance Regulatory Commission, dem China Internet Network Information Center und der Weltbank, die Nutzerbasen, Zahlungsvolumina und Kennzahlen zur finanziellen Inklusion darlegen. Whitepaper von Branchenverbänden der National Internet Finance Association sowie Arbeitspapiere der Bank for International Settlements lieferten Leitplanken zu regulatorischen Veränderungen und CBDC-Pilotprojekten. Unternehmenseinreichungen, IPO-Prospekte und seriöse Nachrichtenarchive, auf die über Dow Jones Factiva und D&B Hoovers zugegriffen wurde, bereicherten die umsatzbezogenen Aufschlüsselungen auf Unternehmensebene sowie Produkteinführungen. Diese Liste ist illustrativ; zahlreiche weitere offene und lizenzierte Quellen wurden herangezogen, um Zahlen und inhaltliche Signale gegenzuprüfen.

�Ѳ�����ٲ���öß�� & Prognose

Der Basis-Umsatzpool wird zunächst top-down aus den Zahlungsgebührendaten der Zentralbank, ausstehenden digitalen Kreditsalden, dem auf Robo-Plattformen verwalteten AUM sowie den Prämienflüssen in der Online-Versicherung aufgebaut und anschließend mit Penetrationsraten-Benchmarks aus Haushaltsbefragungen abgeglichen. Lieferantenzusammenfassungen und stichprobenartige durchschnittliche Servicegebühren liefern eine selektive Bottom-up-Überprüfung, bevor die Gesamtwerte eingefroren werden. Zu den wichtigsten beobachteten Variablen zählen Smartphone-Penetration, e-CNY-Pilotabdeckung, Kreditnachfrage kleiner Unternehmen, AML-Compliance-Ausgaben und durchschnittliche Händlerrabattsätze; jede Variable wird mit einem ARIMA-Modell projiziert, das unsere Fünfjahres-Multivariaten-Prognose speist. Wo Bottom-up-Eingaben spärlich sind, werden Lücken durch geführte Interpolation geschlossen, die im Peer-Review genehmigt wurde.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Varianzprüfungen gegenüber historischen CAGR-Bändern, Vergleichsindizes und früheren Ausgaben überprüft. Jede Abweichung von mehr als zwei Standardabweichungen löst eine erneute Analystenprüfung aus, gefolgt von der Freigabe durch den Vorgesetzten. Berichte werden jährlich aktualisiert, und wesentliche politische Entwicklungen lösen eine Zwischenaktualisierung aus, damit Kunden die neueste geprüfte Einschätzung erhalten.

Warum unsere China-Fintech-Basislinie Verlässlichkeit bietet

Veröffentlichte Zahlen weichen voneinander ab, weil Unternehmen unterschiedliche Umsatz- gegenüber Transaktionskennzahlen wählen, ausländische Outsourcing-Arbeiten einbeziehen oder nicht belegte Adoptionskurven anwenden.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 51,28 Mrd. (2025) | ���ϲ����� | - |

| USD 76,50 Mrd. (2024) | Regionale Unternehmensberatung A | Bündelt Cloud-Outsourcing und ausländische Überweisungszentren, die unser Geltungsbereich ausschließt |

| USD 4,59 Bio. (2024) | Fachzeitschrift B | Berichtet Transaktionswert, nicht Umsatz, und setzt eine einheitliche Adoptionsrate von 90 % ohne Überprüfung der Gerätekosten voraus |

Zusammengenommen zeigt der Vergleich, dass Mordors disziplinierte Abgrenzung des Geltungsbereichs, die Mixed-Method-Modellierung und der jährliche Aktualisierungsrhythmus Investoren und Planern eine stabile, entscheidungsreife Basislinie bieten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Fintech-Markt derzeit und wie sind die Wachstumsaussichten?

Die Größe des chinesischen Fintech-Marktes beträgt im Jahr 2026 59,39 Milliarden USD und soll bis 2031 bei einer CAGR von 15,82 % einen Wert von 123,78 Milliarden USD erreichen.

Welche Segmente führen das Wachstum im chinesischen Fintech-Markt an?

Digitale Zahlungen halten den größten Anteil, während Neobanking voraussichtlich bis 2031 am schnellsten wachsen wird, unterstützt durch Cloud-native Kernsysteme und datengesteuerte Zeichnung.

Wie prägen Vorschriften Datenflüsse und Cybersicherheit im chinesischen Fintech-Bereich?

Grenzüberschreitende Datenzertifizierungen, strenge Meldepflichten für Vorfälle und höhere Bußgelder im Rahmen des geänderten Cybersicherheitsgesetzes erhöhen die Compliance-Anforderungen für alle Marktteilnehmer.

Was treibt die KMU-Finanzierung im chinesischen Fintech-Markt an?

Eine KMU-Finanzierungslücke von 1,8 Billionen USD, inklusive Kreditprogramme und Lieferketten-Finanzierungs-Workflows weiten die Kreditvergabe an kleine Unternehmen mit politischer Unterstützung aus.

Wie wichtig ist die Greater Bay Area für die Expansion des digitalen Finanzwesens in China?

Die Greater Bay Area verankert grenzüberschreitende Pilotprojekte, wobei Wealth Management Connect und Payment Connect Einzelhandelsinvestitionen und Zahlungen erleichtern und skalierbare Modelle für die Expansion schaffen.

Wie wird der e-CNY die Wettbewerbsdynamik im chinesischen Fintech-Markt beeinflussen?

Der einlagentragende Rahmen von 2026 integriert den e-CNY in die Bankbilanzen, standardisiert Wallet-Regeln und stärkt die Händlerakzeptanz, während private Plattformen weiterhin den mobilen Zahlungsverkehr dominieren.

Seite zuletzt aktualisiert am: