Größe und Marktanteil des chilenischen Rechenzentrum-Rack-Markts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

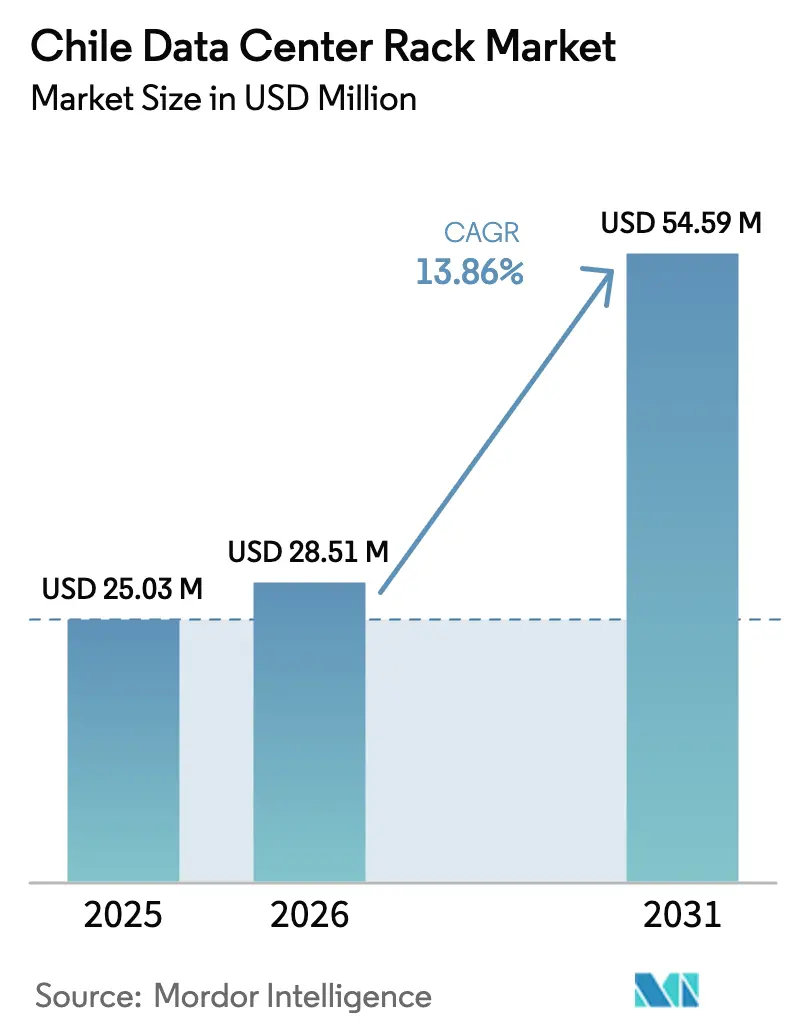

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 25.03 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 28.51 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 54.59 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.86% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chilenischen Rechenzentrum-Rack-Markts durch ���ϲ�����

Die Größe des chilenischen Rechenzentrum-Rack-Markts wird voraussichtlich von 25,03 Millionen USD im Jahr 2025 auf 28,51 Millionen USD im Jahr 2026 wachsen und bis 2031 einen Wert von 54,59 Millionen USD bei einer CAGR von 13,86 % über den Zeitraum 2026–2031 erreichen. Nachhaltige Hyperscale-Verpflichtungen – allen voran Amazons 4 Milliarden USD umfassendes AWS-Bauprojekt – verankern neue Kapazitätspipelines und stützen eine robuste Schranknachfrage in Santiago, Valparaíso und aufstrebenden Edge-Standorten.[1]Amazon Web Services, "AWS kündigt eine Investition von 4 Milliarden USD in Chile an," aws.amazon.com Betreiber standardisieren zunehmend auf 42U- und Voll-Rack-Stellflächen, um die Einrichtung zu beschleunigen, die Beschaffungskomplexität zu verringern und die von KI- und Cloud-Arbeitslasten geforderten Leistungsdichten von 20–40 kW zu unterstützen.[2]Schneider Electric, "Jahresergebnisse 2024," se.com Staatliche Anreize, die Steuergutschriften an die Nutzung erneuerbarer Energien knüpfen, stärken das Wertangebot des chilenischen Rechenzentrum-Rack-Markts weiter, da globale Unternehmen ihre Netto-Null-Ziele verfolgen. Zusammengenommen verstärken Unterseekabellandungen, 5G-Rollouts und auf KI ausgerichtete Forschungsprogramme Chiles Status als am schnellsten wachsender digitaler Infrastrukturknoten Lateinamerikas und treiben den Lieferantenwettbewerb bei Stahl- und Aluminiumformfaktoren an.

Wichtigste Erkenntnisse des Berichts

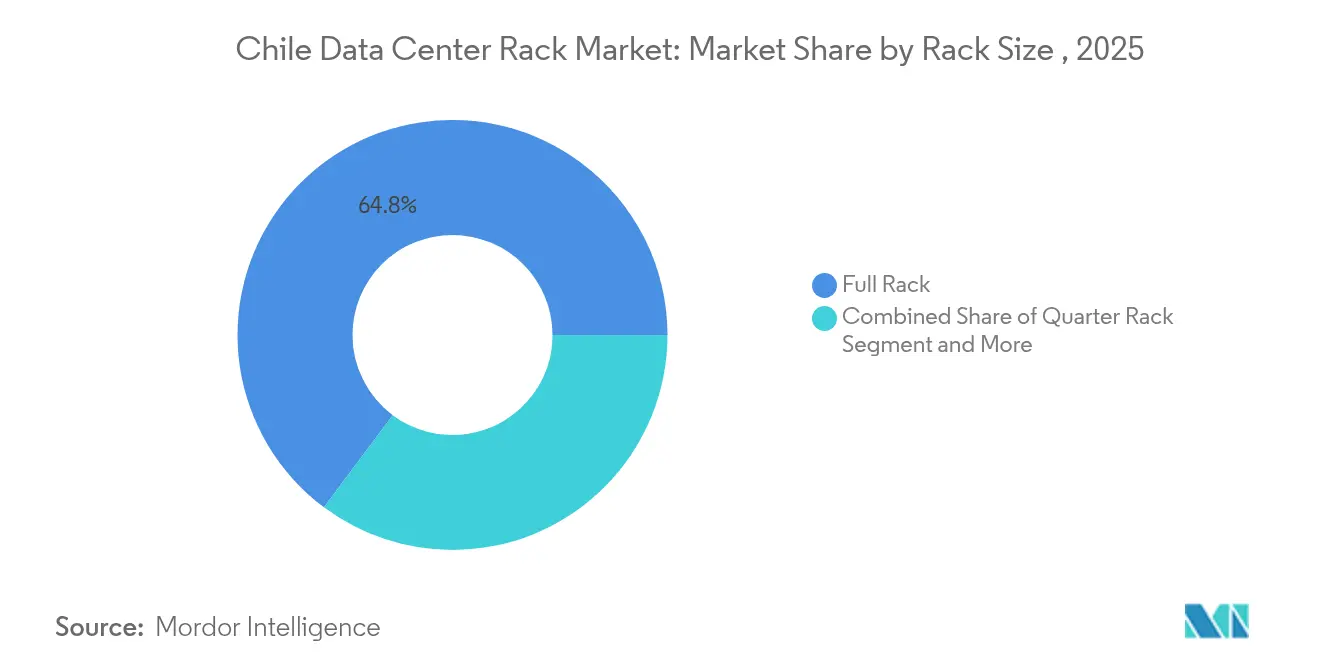

- Nach Rack-Größe führten Voll-Rack-Konfigurationen mit einem Marktanteil von 64,80 % am chilenischen Rechenzentrum-Rack-Markt im Jahr 2025.

- Nach Rack-Höhe hielten 42U-Systeme im Jahr 2025 einen Anteil von 55,90 % an der Größe des chilenischen Rechenzentrum-Rack-Markts, während 48U bis 2031 eine CAGR von 14,84 % verzeichnen soll.

- Nach Rack-Typ entfielen auf Schranklösungen im Jahr 2025 71,60 % der Größe des chilenischen Rechenzentrum-Rack-Markts, und sie sollen bis 2031 mit einer CAGR von 15,25 % wachsen.

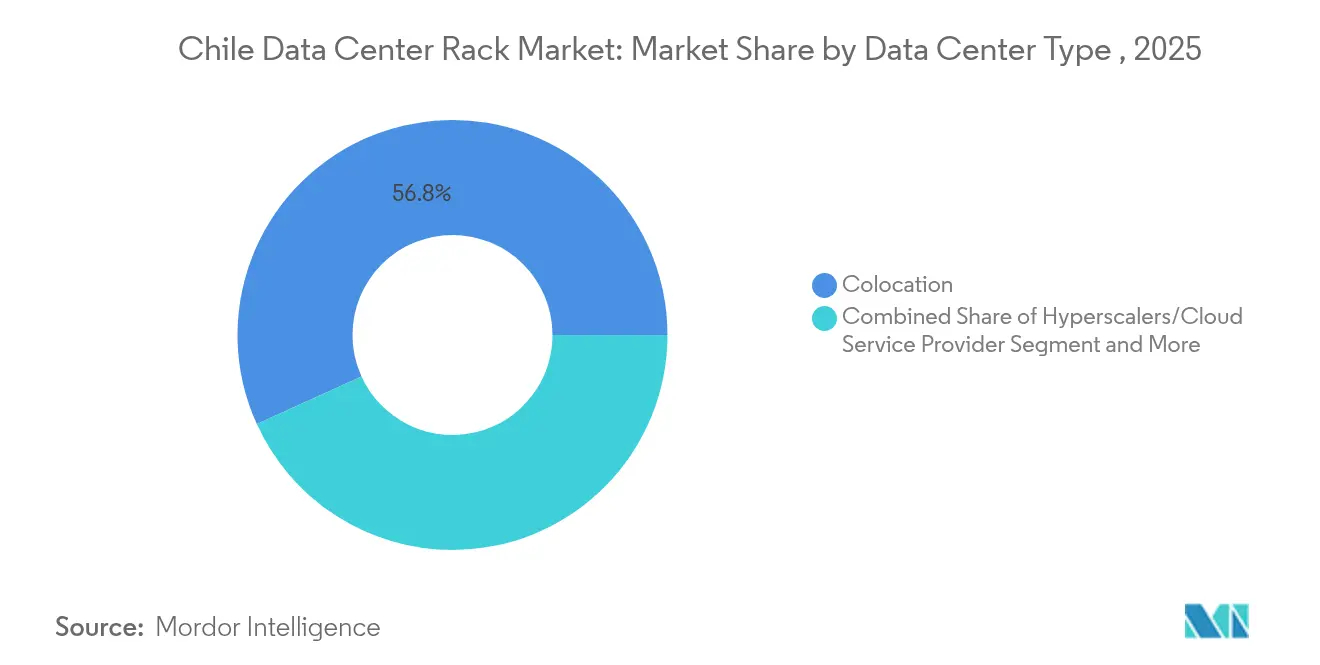

- Nach Rechenzentrumstyp erzielten Colocation-Betreiber im Jahr 2025 einen Umsatzanteil von 56,80 %; Hyperscale- und Cloud-Einrichtungen sollen bis 2031 mit einer CAGR von 15,75 % wachsen.

- Nach Material dominierte Stahl im Jahr 2025 mit einem Anteil von 77,50 %, während Aluminium mit einer CAGR von 16,55 % bis 2031 das am schnellsten wachsende Material ist.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chilenischen Rechenzentrum-Rack-Markts

Analyse der Auswirkungen der Treiber*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Zunehmende Cloud-First-Digitalstrategie unter chilenischen Unternehmen | +2.8% | National, mit frühen Gewinnen in Santiago, Valparaíso, Concepción | Mittelfristig (2–4 Jahre) |

| 5G-geführter Aufbau von Edge-Rechenzentren | +2.1% | National, konzentriert im Ballungsraum Santiago und in Hafenstädten | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für Rechenzentren mit erneuerbarer Energie | +1.9% | National, mit Schwerpunkt auf nördlichen Solarregionen | Langfristig (≥ 4 Jahre) |

| Hyperscale-Investitionen im Zusammenhang mit neuen Unterseekabeln | +3.2% | Küstenregionen, insbesondere Valparaíso und Ballungsraum Santiago | Mittelfristig (2–4 Jahre) |

| Umstieg auf Hochdichte-Racks (20–40 kW) | +2.4% | Ballungsraum Santiago und Hyperscale-Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Santiago als regionalem KI-Modelltrainingszentrum | +1.8% | Ballungsraum Santiago, mit Ausstrahlungseffekten auf Valparaíso | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Cloud-First-Digitalstrategie unter chilenischen Unternehmen

Chilenische Unternehmen beschleunigen die Cloud-Einführung, um Plattformen für öffentliche Dienste und zentrale Geschäftslasten zu modernisieren, was eine stetige Schranknachfrage im gesamten chilenischen Rechenzentrum-Rack-Markt bewirkt. Die Internetdurchdringung liegt bei 91 % und die mobilen Verbindungen bei 147 %, was Unternehmen die Bandbreitengrundlage für hybride Migrationen bietet. Das Programm Chile Digital 2035 schreibt 100 % digitale öffentliche Dienste vor und veranlasst Behörden, veraltete Hardware durch standardisierte 42U-Racks zu ersetzen, die die Interoperabilität bei mehrfacher Colocation erleichtern. Finanzdienstleistungs- und Bergbauunternehmen bevorzugen Schrankgehäuse zusätzlich aus Compliance- und Staubminimierungsgründen. Infolgedessen steigt die Nachfrage nach Voll-Racks, die Leistungsdichten von 20–40 kW bewältigen können, im Einklang mit KI-Pilotprojekten in Unternehmen.

5G-Geführter Aufbau von Edge-Rechenzentren

Entels nationale 5G-Abdeckung, die sogar bis zur Antarktis-Basis Presidente Eduardo Frei ausgedehnt wurde, beschleunigt den Rollout von Mikro-Rechenzentren, die Viertel-Rack- und Wandmontage-Lösungen bevorzugen.[3]Ericsson, "Entel bringt 5G in alle chilenischen Regionen," ericsson.com Anwendungsfälle mit niedriger Latenz – wie ferngesteuerte Lachsfarm-Ausrüstung und automatisierte Hafenkräne – benötigen robuste Racks, die in kleine Stellflächen passen und Küstenfeuchtigkeit standhalten. Da Betreiber Chiles 5G-Abdeckungsziel von 90 % für 2025 anstreben, verzeichnen Lieferanten, die robuste Formfaktoren liefern können, schnellere Bestellzyklen, was die regionalen Vertriebskanäle außerhalb Santiagos stärkt.

Staatliche Anreize für Rechenzentren mit erneuerbarer Energie

Chile strebt bis 2030 einen Anteil erneuerbarer Energien an der Stromerzeugung von 70 % an – eine Politik, die globale Cloud-Anbieter auf der Suche nach CO₂-neutralen Standorten anzieht und die Einführung von Aluminium-Racks aufgrund von Gewichts- und Kühlvorteilen vorantreibt. Microsofts Versprechen, bis 2025 100 % erneuerbare Energie für seine lokalen Campusse zu beziehen, rückt hocheffiziente Rack-Designs mit minimierter Luftströmungsbehinderung in den Vordergrund. Steuergutschriften und vereinfachte Genehmigungen im Rahmen des Nationalen Rechenzentrumsplans belohnen Betreiber, die eine niedrige Stromverbrauchseffizienz (Power Usage Effectiveness) zertifizieren lassen, und veranlassen Upgrades auf flüssigkeitsbereite Schränke, die mit der Direktchip-Kühlung kompatibel sind.

Hyperscale-Investitionen im Zusammenhang mit neuen Unterseekabeln

Die Landung des Humboldt-Kabels in Valparaíso wird bis 2027 eine transpazifische Kapazität von 144 Tbps hinzufügen, was Hyperscale-Anbieter dazu veranlasst, Megawatt-Blöcke vorab zu mieten und höhere 48U-Racks zu spezifizieren, die umfangreiches Glasfaser-Cross-Connect-Equipment aufnehmen. Scala Data Centers hat bereits einen 30-MW-Standort in Curauma errichtet, um diese Strecke zu nutzen, und seine Hallen vor Projektabschluss belegt. Hohe Racks konsolidieren Switching-, Optik- und Rechenkomponenten innerhalb einer einzigen Stellfläche und optimieren die Raumökonomie, wo Grundstückspreise stark ansteigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Strenge Vorschriften zur Wasserknappheit bei Kühlsystemen | -1.8% | National, besonders ausgeprägt im Ballungsraum Santiago | Kurzfristig (≤ 2 Jahre) |

| Hohe Grundstückserwerbskosten im Ballungsraum Santiago | -1.2% | Metropolregion Santiago | Mittelfristig (2–4 Jahre) |

| Langsame Netzgenehmigungen für Campusse mit >20 MW | -0.9% | National, mit Verzögerungen konzentriert in Santiago | Mittelfristig (2–4 Jahre) |

| Peso-Volatilität beeinflusst importierte Rack-Preise | -1.1% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Strenge Vorschriften zur Wasserknappheit bei Kühlsystemen

Gerichtliche Klagen über die Nutzung von Grundwasserleitern stoppten Googles 200 Millionen USD teures Bauprojekt in Santiago und verdeutlichen, wie strenge Wasservorschriften große Projekte zum Scheitern bringen können. Entwickler schwenken auf Immersions- und Direktchip-Kühlung um, die konstruktionsbedingt den Verdunstungsverlust reduzieren und Racks erfordern, die für Kühlmittelverteiler vorkonfiguriert sind. KI-Trainingscluster, die bei NVIDIA DGX H100-Systemen häufig 10,2 kW pro Rack überschreiten, verstärken diesen Wandel. Folglich gewinnen Offenrahmen-Architekturen an Bedeutung, wo der Luftstrom ungehindert ist, während versiegelte Schränke Heck-Wärmetauscher integrieren müssen, um in wasserarmen Bezirken wettbewerbsfähig zu bleiben.

Hohe Grundstückserwerbskosten im Ballungsraum Santiago

Knappe seismisch qualifizierte Grundstücke und Premiumstromversorgungen treiben die Grundstückspreise über das regionale Niveau hinaus und veranlassen Betreiber, suburbane Campusse wie TECfusions' 100-MW-Standort in Puente Alto zu sichern. Größere Parzellen senken die Grundstückskosten je Einheit, fügen aber logistische Hürden hinzu, von längeren Lieferwegen für Stahlrahmen bis hin zu verlängerten Genehmigungsfristen. Kleinere Rack-Anbieter ohne Mengenhebel sehen sich bei der Belieferung verteilter Bauprojekte mit Margendrück konfrontiert, was strategische Allianzen mit lokalen Montageunternehmen zur Kompensation von Transport- und Währungsrisiken vorantreibt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Rack-Größe: Dominanz von Voll-Racks treibt Hyperscale-Einführung voran

Voll-Racks erzielten im Jahr 2025 64,80 % des Marktanteils am chilenischen Rechenzentrum-Rack-Markt, da globale Betreiber auf einheitliche Stellflächen über multiregionale Campusse hinweg standardisierten. Die Größe des chilenischen Rechenzentrum-Rack-Markts für Voll-Racks soll mit einer CAGR von 15,68 % steigen, angetrieben durch Amazons 4 Milliarden USD schweres Erweiterungsprogramm, das AWS's globales Schrank-Konzept repliziert. Colocation-Mieter aus dem Unternehmensbereich bevorzugen dasselbe Format, um Kapazitätserweiterungen zu vereinfachen und die SLA-Konsistenz aufrechtzuerhalten. Viertel- und Halb-Racks bleiben für Telekommunikations-Edge-Knoten und Migrationen im mittleren Marktsegment relevant, verzeichnen jedoch ein langsameres Wachstum, da Cloud-First-Strategien reifen.

Schneider Electrics Übernahme von Motivair steht im Einklang mit diesem Trend – flüssigkeitsbereite Voll-Racks ermöglichen Lasten von 20–40 kW ohne kostspielige Umbauten auf Raumebene. NVIDIA DGX H100-Cluster, die bereits in lokalen KI-Pilotprojekten eingesetzt werden, erfordern die Tiefe und die Kabelmanagement-Abstände, die nur in Voll-Schränken verfügbar sind. Infolgedessen bevorzugen Lieferketten Sammelbestellungen identischer SKUs, was Lieferzeiten verkürzt und die Kosten pro Rack für chilenische Hyperscale-Standorte senkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rack-Höhe: 42U-Standard erfüllt KI-Dichteanforderungen

Das 42U-Profil hielt im Jahr 2025 55,90 % des Marktanteils an der Größe des chilenischen Rechenzentrum-Rack-Markts aufgrund seiner ergonomischen Wartbarkeit und Kompatibilität mit gängigen PDUs. Allerdings wachsen höhere 48U-Rahmen mit einer CAGR von 14,84 %, da Unterseekabel-Betreiber und KI-Cluster Netzwerk-Spines und Heck-Wärmetauscher hinzufügen, die zusätzlichen vertikalen Raum benötigen. 45U- und kundenspezifische Höhen dienen Telekommunikations- und Forschungsanwendungen, bei denen einzigartige Luftströmungs- oder seismische Verstrebungsanforderungen spezifiziert werden.

Chiles KI-Forschungsgemeinschaft, angeführt vom 2025 gegründeten franko-chilenischen Binationalen Zentrum für Künstliche Intelligenz, fordert häufig unkonventionelle Rack-Höhen zur Unterbringung experimenteller Flüssigkeitstanks und externer GPUs. Betreiber balancieren diese Flexibilität mit Wartungssicherheit: Schwere Schalt-Hardware bleibt unterhalb der Augenhöhe, um lokale Arbeitsnormen zu erfüllen. Laufende Aktualisierungen des Erdbebenreglements beeinflussen ebenfalls die Höhenwahl und drängen Einrichtungen zu verstrebten 42U-Designs für Produktionslasten, während höhere Rahmen isolierten Hochdichte-Bereichen vorbehalten bleiben.

Nach Rack-Typ: Schrankgeborgenheit treibt Unternehmenseinführung voran

Schränke repräsentierten im Jahr 2025 71,60 % des Umsatzes, da geschlossene Designs unternehmenskritische Arbeitslasten vor Staub und unbefugtem Zugriff schützen – Prioritäten für Chiles Bank- und Bergbausektoren. Es wird erwartet, dass der chilenische Rechenzentrum-Rack-Markt eine Zunahme der Schranknachfrage mit einer CAGR von 15,25 % verzeichnet, da Datensouveränitätsregeln die landesinterne Aufbewahrung sensibler Aufzeichnungen vorschreiben. Offenrahmen-Racks gewinnen an Bedeutung, wo der Luftstrom vorrangig ist, insbesondere in Immersionskühlräumen, die keine massiven Seitenpaneele erfordern.

Finanzaufsichtsbehörden setzen strenge Prüfpfade durch und veranlassen Betreiber, elektronische Schlösser und Umgebungssensoren in Schranktüren für die Echtzeit-Compliance-Berichterstattung zu integrieren. Die Erdbeben-Risikominimierung begünstigt ebenfalls Schränke, da werksgeschweißte Strukturen bei seitlichen Erschütterungen besser abschneiden als zusammengeschraubte Offenrahmen. Gerätehersteller reagieren, indem sie vorbestückte, vibrationstested Schränke versenden, die es Unternehmen ermöglichen, Rack-Level-Mini-Clouds in abgelegenen Bergbaustandorten mit minimalem Montageaufwand vor Ort einzusetzen.

Nach Rechenzentrumstyp: Colocation-Führerschaft spiegelt Marktreife wider

Colocation-Anbieter hielten im Jahr 2025 einen Anteil von 56,80 %, was die Unternehmenspräferenz für schlüsselfertige Rechenhallen widerspiegelt, die von erfahrenen Spezialisten betrieben werden. Hyperscale-Campusse, beflügelt durch Amazon- und Microsoft-Projekte, werden jedoch bis 2031 eine CAGR von 15,75 % verzeichnen und den Schwerpunkt des chilenischen Rechenzentrum-Rack-Markts schrittweise verlagern. Unternehmenseigene Einrichtungen bleiben für latenzsensible SCADA- und Behörden-Arbeitslasten bestehen, machen aber ein sinkendes Volumen aus, da sich die Cloud-Wirtschaftlichkeit verbessert.

Vertivs Umsatzmix 2024 verdeutlicht diesen Wandel: Stärkeres Wachstum kam aus Colocation-Aufträgen, bei denen Racks, PDUs, USV-Anlagen und Monitoring als Bündel geliefert werden. Hyperscale-Betreiber bestehen auf Rack-SKUs, die zu globalen Rechenzentrum-Designkits passen, und treiben Sammelbestellungen mehrere Quartale im Voraus. Edge-Installationen, hauptsächlich mit 5G-Knoten verbunden, bevorzugen robuste Wandmontage-Gehäuse, die für beengte Telekommunikationsunterkünfte konzipiert sind, und erweitern die Anbieterportfolios über traditionelle IT-Schränke hinaus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Stahldomin anz sieht sich der Aluminium-Herausforderung gegenüber

Stahl bildete im Jahr 2025 77,50 % der installierten Racks, da es Erschwinglichkeit mit seismisch zertifizierter Stabilität verbindet – entscheidend in einem Land, das am Pazifischen Feuerring liegt. Aluminium, obwohl nur eine bescheidene Basis, soll bis 2031 jährlich um 16,55 % wachsen, da Gewichtseinsparungen höhere Bodenlasten ohne Verstärkung ermöglichen, insbesondere in nachgerüsteten Gebäuden. Hybridverbundwerkstoffe finden Nischenanwendungen in elektromagnetisch abgeschirmten Militär- und Gesundheitsstandorten.

Leichtere Legierungen verkürzen auch die Installationszeit; zwei Techniker können einen leeren Aluminium-Schrank ohne Gabelstapler positionieren – ein wesentlicher Vorteil an Edge-Standorten ohne Laderampen. Kostenparität bleibt eine Hürde, doch Währungsschwankungen begünstigen lokal stranggepresstes Aluminium, wenn importierte Stahlpreise aufgrund der Peso-Volatilität steigen. Lieferanten sichern sich durch das Angebot von Dual-Material-Portfolios ab – Stahl für kostenempfindliche Unternehmensbereiche und Aluminium für KI-Cluster, wo Leistungs- und Kühldichte die höheren Anfangskosten für Racks ausgleichen.

Geografische Analyse

Der Ballungsraum Santiago konzentriert den Großteil der Bereitstellungen auf dem chilenischen Rechenzentrum-Rack-Markt dank ausgereifter Glasfaserringe, mehrerer neutraler Internet-Austauschpunkte (IXPs) und der Nähe zu Finanzkunden. Die Racks der Hauptstadt dienen zunehmend KI-Trainingslasten, die vom Binationalen Zentrum für Künstliche Intelligenz initiiert wurden, was die Leistungsdichten über historische Normen hinaus treibt und flüssigkeitsbereite 42U- und 48U-Formate erfordert. Dennoch veranlassen strenge Wasserknappheitsvorschriften und steigende Grundstückskosten Betreiber, periphere Gemeinden und benachbarte Regionen zu erkunden, um Genehmigungsverzögerungen zu minimieren.

Valparaíso hat sich als strategische Alternative entwickelt, die auf Unterseekabellandungen aufgebaut ist, allen voran die Humboldt-Route, die 2027 mit einer Kapazität von 144 Tbps in Betrieb gehen soll. Scala Data Centers hat seinen 30-MW-Curauma-Bau direkt an der Kabeltrasse vorab vermietet und stapelt 48U-Schränke zur Integration dichter Glasfaser-Cross-Connect-Paneele. Das Küstenklima begünstigt Freiluftkühlungstage und senkt die PUE für Betreiber, die erneuerbare Energiemischungen zertifizieren, um Steuergutschrift-Schwellenwerte zu erfüllen.

Sekundärstädte wie Concepción und Antofagasta bedienen Bergbau-, Logistik- und Telekommunikations-Edge-Anwendungen. Entels 5G-Abdeckung in jeder chilenischen Region eröffnet eine Nachfrage nach kompakten Viertel-Racks und Wandmontage-Gehäusen innerhalb robuster Unterkünfte für automatisierte Lachsfarmen und Fernbaggerbetriebe. Netzerweiterungspläne – mit 4.000 km neuer Übertragungsinfrastruktur bis 2031 – werden die geeigneten Standorte ausweiten, obwohl die seismische Zonierung weiterhin die Materialwahl für strukturelle Racks bestimmt. Lieferanten mit regionalen Lagerhubs gewinnen wettbewerbsfähige Lieferzeiten bei der Versorgung dieser verteilten Projekte und stärken so inländische Montage-Wertschöpfungsketten.

Wettbewerbslandschaft

Globale Anbieter und regionale Spezialisten teilen sich ein mäßig konzentriertes Feld, da Hyperscale-Bauprojekte stark skalieren. Schneider Electric erzielte 2024 einen Umsatz von 38 Milliarden EUR und verwies auf ein zweistelliges Wachstum bei südamerikanischen Rechenzentrum-Projekten, wobei Chile stark zu Bergbau- und Cloud-Bauprojekten beitrug. Die Übernahme von Motivair stattet das Unternehmen mit hausinternem Flüssigkühlungs-Know-how aus und ermöglicht es, Racks, Kühlmittelverteileinheiten (CDUs) und Einhausungen unter einer einzigen SKU zu bündeln – ein attraktives Angebot in wasserarmen Regionen.

Vertiv erzielte 2024 einen Umsatz von 8,0 Milliarden USD, ein Anstieg von 17 % gegenüber dem Vorjahr aufgrund hoher Colocation-Aufträge in Nord- und Südamerika, und bündelt nun Schrank-Stromversorgungskits, die auf Chiles seismische Code-Zone 3 zugeschnitten sind. Eatons Jahresumsatz von 24,9 Milliarden USD 2024 unterstreicht seine Diversifikation in modulare Anlagen; lokale Distributoren bieten Stahlrahmen mit schneller Lieferung an, um peso-bedingte Preisspitzen zu überbrücken. Der regionale Akteur Scala, obwohl primär ein Vermieter, beeinflusst Rack-Standards durch Design-Build-Partnerschaften mit OEMs für seine lateinamerikanischen Anlagen mit über 100 MW.

Strategische Schwerpunkte betonen integrierte Rack-plus-Kühlungs-Stacks, Erdbebenresilienz und auf erneuerbare Energien ausgerichtete Effizienz. Anbieter lokalisieren die Fertigung wo möglich, um Währungsschwankungen abzusichern und die schnellen Lieferfenster zu erfüllen, die Hyperscale-Verträge erfordern. Allianzen mit Bauunternehmen, die mit chilenischen seismischen und Umweltvorschriften vertraut sind, beschleunigen die Inbetriebnahme von Campussen. Da der Hyperscale-Anteil wächst, konsolidiert sich die Kaufkraft; dennoch erhalten vielfältige Edge- und Unternehmensnischen Einstiegspunkte für kleinere Hersteller, die maßgeschneiderte oder robuste Gehäuse anbieten.

Marktführer der chilenischen Rechenzentrum-Rack-Branche

Schneider Electric SE

Vertiv Group Corporation

Eaton Corporation plc

Legrand SA

Delta Electronics, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: TECfusions und Baeza Group sicherten sich einen wegweisenden Grundstücksdeal für Chiles größten geplanten Rechenzentrum-Campus und markieren damit eine bedeutende Erweiterung der Hyperscale-Infrastrukturkapazität des Landes

- Juni 2025: Google und Chile unterzeichneten ein erstmaliges Abkommen für das Humboldt-Unterseekabelprojekt, das Südamerika, Asien und Ozeanien bis 2027 mit einer Kapazität von 144 Tbps verbindet

- Mai 2025: Amazon Web Services kündigte eine Investition von 4 Milliarden USD in die chilenische Rechenzentrum-Infrastruktur an, was die größte Technologieinvestition in der Geschichte des Landes darstellt

- Februar 2025: Inria und Chiles Ministerium für Wissenschaft gründeten das franko-chilenische Binationale Zentrum für Künstliche Intelligenz, einschließlich gemeinsamer Recheninfrastrukturinitiativen

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den chilenischen Markt für Rechenzentrums-Racks als alle neu hergestellten, werkseitig montierten Gehäuse, offenen Rahmen und wandmontierten Schränke, die IT-, Stromversorgungs- und Netzwerkgeräte in Colocation-, Hyperscale-, Enterprise- und Edge-Einrichtungen in ganz Chile beherbergen. Racks, die für Testlabore, Übertragungsschränke und renovierte oder gebrauchte Einheiten beschafft werden, fallen nicht unter die erfasste Grundgesamtheit.

Umfang ausgeschlossen: Gebrauchte, renovierte und nicht für Rechenzentren bestimmte IT-Schränke sind nicht Teil dieser Bewertung.

Überblick über die Segmentierung

- Nach Rack-Größe

- Viertel-Rack

- Halb-Rack

- Voll-Rack

- Nach Rack-Höhe

- 42U

- 45U

- 48U

- Andere Höhen (≥52U und Individuell)

- Nach Rack-Typ

- Schrank- (Geschlossene) Racks

- Offenrahmen-Racks

- Wandmontage-Racks

- Nach Rechenzentrumstyp

- Colocation-Einrichtungen

- Hyperscale- und Cloud-Dienstanbieter-Rechenzentren

- Unternehmens- und Edge-Einrichtungen

- Nach Material

- Stahl

- Aluminium

- Andere Legierungen und Verbundwerkstoffe

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führten strukturierte Gespräche mit Produktmanagern von Rack-OEMs, Ingenieuren von Colocation-Einrichtungen in Chile und zwei regionalen EPC-Anbietern. Diese Gespräche klärten das durchschnittliche Verhältnis von Racks pro MW, die aktuellen Vorlaufzeiten und die Rabattstrukturen, was uns half, sekundäre Erkenntnisse zu validieren und die Nutzungsannahmen zu verfeinern.

Desk Research

Wir begannen mit der Sammlung quantitativer Indikatoren aus öffentlichen Quellen wie Chiles Subsecretaria de Telecomunicaciones, der Importdatenbank der nationalen Zollbehörde, den Tarifdateien der nationalen Energiekommission und internationalen Datensätzen von UN Comtrade und der Internationalen Energieagentur. Kurzdarstellungen von Fachverbänden (Uptime Institute Latin America Chapter, IDCA), akademische Abhandlungen über High-Density Cooling und glaubwürdige Pressemitteilungen lieferten den Kontext zu Ausbauten und PPA-Verträgen. Die 10-Ks der Unternehmen, Investorendecks und Produktdatenblätter rundeten die Preis- und Spezifikationsvergleiche ab. Ausgewählte abonnierte Quellen, darunter D&B Hoovers für Umsätze von Anbietern und Dow Jones Factiva für Projektnachrichten, boten zusätzliche Informationen. Diese Liste dient nur zur Veranschaulichung; viele andere Sekundärmaterialien unterstützten die Überprüfung der Fakten und das Schließen von Lücken.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Unserem Modell liegt ein hybrider Top-down- und Bottom-up-Rahmen zugrunde. Zunächst haben wir die Nachfrage von oben nach unten rekonstruiert, indem wir die in Betrieb genommene IT-Last (MW) kartiert und primär validierte Koeffizienten für die Anzahl der Racks pro MW angewendet haben, die je nach Anlagentyp variieren. Die Ergebnisse wurden dann von unten nach oben durch stichprobenartige ASPxShipment-Berechnungen aus Einfuhranmeldungen und Kanalprüfungen überprüft. Zu den Schlüsselvariablen gehören der jährliche Zubau von Rechenzentren, die durchschnittliche Rack-Dichte (kW), der Anteil von 48U-Schränken, der Leerstand von Colocation-Einrichtungen im Einzelhandel und die Entwicklung der Stahlpreise, die den ASP von Schränken beeinflussen. Eine multivariate Regression in Kombination mit einer Szenarioanalyse projiziert diese Einflussfaktoren bis zum Jahr 2030, während manuelle Überschreibungen Pipeline-Verschiebungen oder schnell abgewickelte Hyperscale-Geschäfte berücksichtigen.

Lücken in der Lieferantenliste, vor allem bei den Kleinstanlagen, wurden durch die Anwendung von Belegungsfaktoren, die aus den Rückmeldungen der Befragten und den CBRE-Absorptionsberichten abgeleitet wurden, geschlossen, bevor die Gesamtzahlen festgelegt wurden.

Zyklus der Datenvalidierung und -aktualisierung

Jede Ausgabe durchläuft eine dreistufige Überprüfung: automatische Abweichungskontrollen, Gegenprüfungen durch leitende Analysten und eine endgültige Freigabe kurz vor der Veröffentlichung. Wir aktualisieren das Modell jährlich und lösen zwischenzeitliche Überarbeitungen aus, wenn neue Kapazitätsankündigungen, Währungsschwankungen oder wesentliche politische Veränderungen voreingestellte Schwellenwerte überschreiten.

Warum Mordors Chile Data Center Rack Baseline Glaubwürdigkeit bei Entscheidungsträgern genießt

Die veröffentlichten Schätzungen weichen voneinander ab, weil die Unternehmen unterschiedliche Bereiche, Dichteannahmen und Aktualisierungsrhythmen wählen. Laut ���ϲ����� sorgt die Disziplin bei der Isolierung von nur im Land neu gebauten Racks und bei der Anpassung von Koeffizienten für Migrationen mit hoher Dichte dafür, dass unsere Zahlen auf dem Boden der Tatsachen bleiben, während andere Unternehmen oft eine breitere mechanische Infrastruktur einbeziehen oder statische Dichten anwenden.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 25,03 Millionen USD (2025) | ���ϲ����� | - |

| 26,1 Millionen USD (2025) | Regionale Beratung A | Geht von einer konstanten Rackdichte aus und lässt Mikrorandstandorte außer Acht |

| 50,0 Mio. USD (2024) | Internationale Analytik B | Umfasst Schränke mit Kühlrahmen und überholte Geräte |

Der Vergleich zeigt, dass unser sorgfältig abgegrenzter Geltungsbereich, der jährliche Aktualisierungszyklus und die Validierung nach dem dualen Ansatz den Beteiligten eine ausgewogene, transparente Grundlage bieten, die sich eng an den Kapazitätserweiterungen vor Ort und den tatsächlichen Kauftransaktionen orientiert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chilenische Rechenzentrum-Rack-Markt derzeit?

Die Größe des chilenischen Rechenzentrum-Rack-Markts erreichte im Jahr 2026 28,51 Millionen USD und wird voraussichtlich bis 2031 54,59 Millionen USD erreichen.

Welche Rack-Konfiguration führt den Markt in Chile an?

Voll-Racks dominieren mit einem Anteil von 64,80 % und werden von Hyperscale- und Colocation-Betreibern für standardisierte, hochdichte Bereitstellungen bevorzugt.

Wie wirken sich Wasserknappheitsvorschriften auf das Rechenzentrumsdesign aus?

Strenge Aufsicht drängt Betreiber hin zu Flüssigkühlungssystemen und steigert die Nachfrage nach Racks, die mit Immersions- und Direktchip-Kühltechnologien kompatibel sind.

Warum zieht Valparaíso Hyperscale-Investitionen an?

Die Stadt beherbergt Unterseekabellandungen, darunter die Humboldt-Route, die Niedriglatenz-Verbindungen zu asiatisch-pazifischen Märkten bietet und die Anforderungen an die Küstenkühlung erleichtert.

Seite zuletzt aktualisiert am: