Chilenischer Rechenzentrum-Server-Markt Größe und Anteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

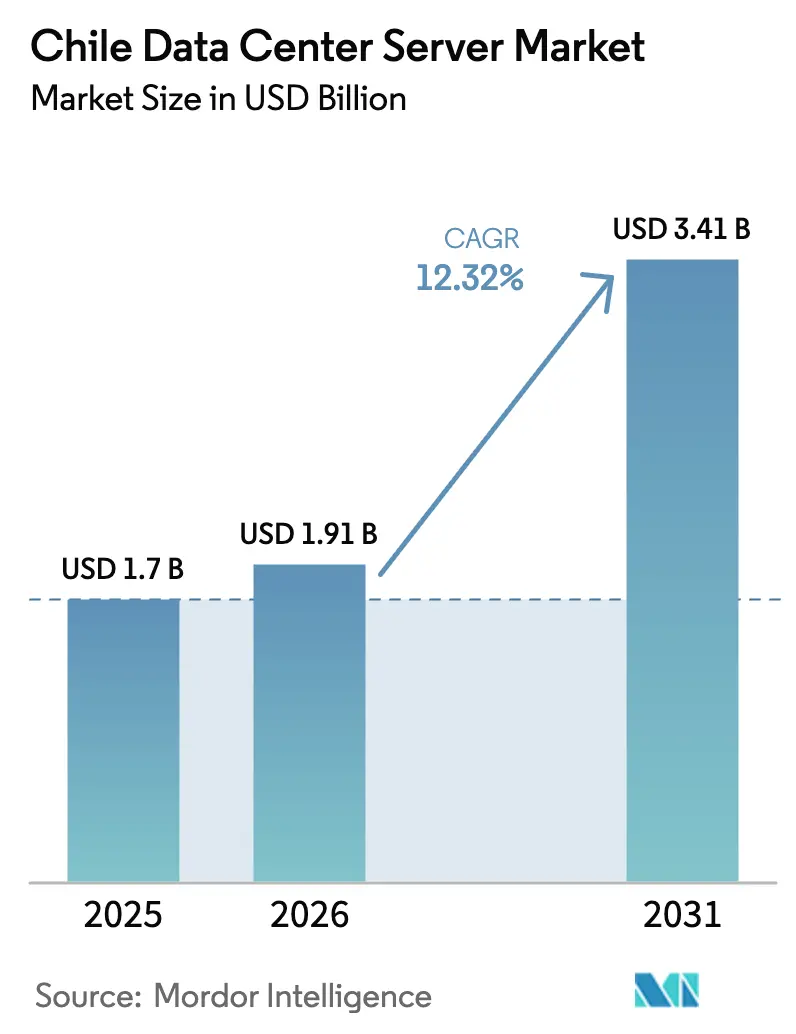

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 1.70 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 1.91 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 3.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.32% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Chilenischer Rechenzentrum-Server-Markt Analyse von ���ϲ�����

Die Größe des chilenischen Rechenzentrum-Server-Markts wird voraussichtlich von 1,70 Milliarden USD im Jahr 2025 auf 1,91 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 3,41 Milliarden USD bei einer CAGR von 12,32 % über den Zeitraum 2026–2031 erreichen. Gesteigerter Hyperscaler-Investitionsaufwand, eine rasche Einführung von Unternehmens-Cloud und politische Impulse für Campusse mit erneuerbaren Energien halten die Nachfrage auf einem Aufwärtskurs. Santiagos strategische Rolle als Knotenpunkt für Untersee-Kabel senkt die Latenz weiter, zieht Überlauf-Workloads aus Brasilien an und stärkt das regionale Interkonnektionsprofil des Landes. Kapitalintensive KI- und GPU-Erneuerungszyklen verändern die Server-Spezifikationen in Richtung höherer Leistungsdichten, während steuerliche Cloud-Anreize die Betriebskosten senken und die Rendite des eingesetzten Kapitals verbessern. Der Wettbewerbsfokus verlagert sich auf Kühlungsinnovation, da schwere Wasserrestriktionen und die Volatilität des Peso traditionelle Beschaffungs- und Betriebsmodelle auf die Probe stellen.

Wesentliche Erkenntnisse des Berichts

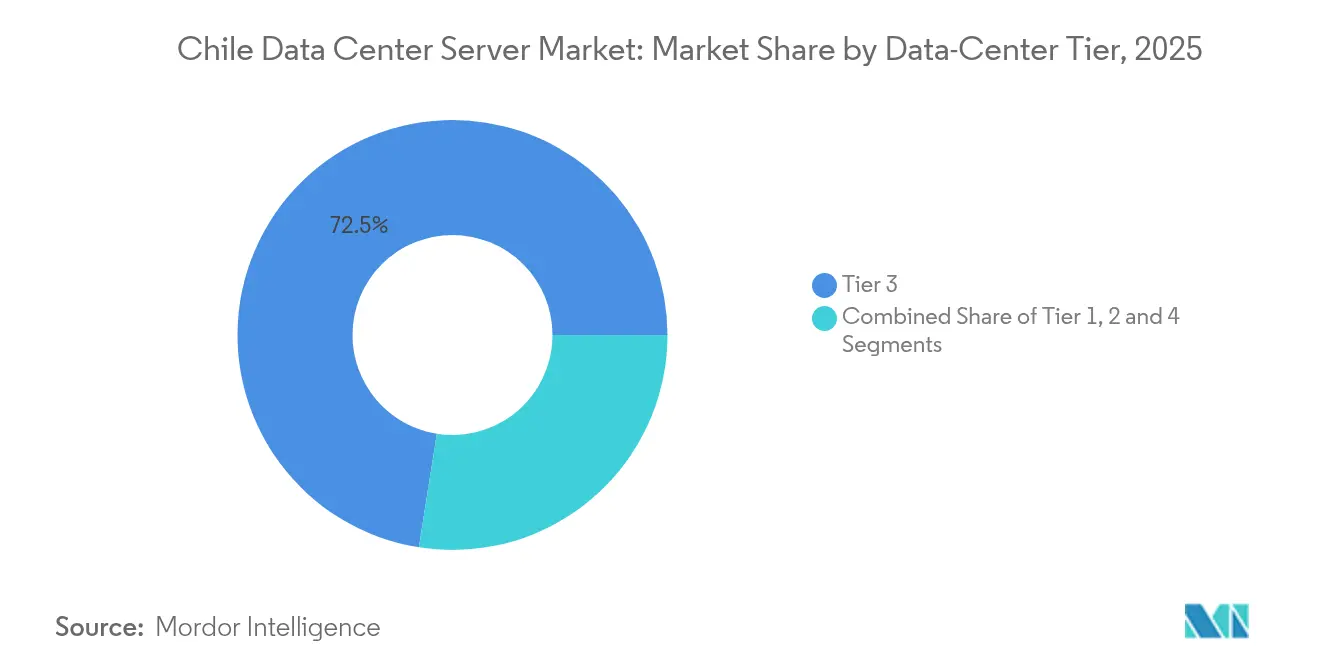

- Nach Rechenzentrum-Tier führte Tier 3 im Jahr 2025 mit einem Umsatzanteil von 72,50 %; Tier-4-Anlagen werden voraussichtlich mit einer CAGR von 13,42 % bis 2031 expandieren.

- Nach Formfaktor hielten halbhohe Blade-Server im Jahr 2025 einen Anteil von 61,30 %, während viertelhohe und Mikro-Blade-Konfigurationen voraussichtlich mit einer CAGR von 13,12 % bis 2031 wachsen werden.

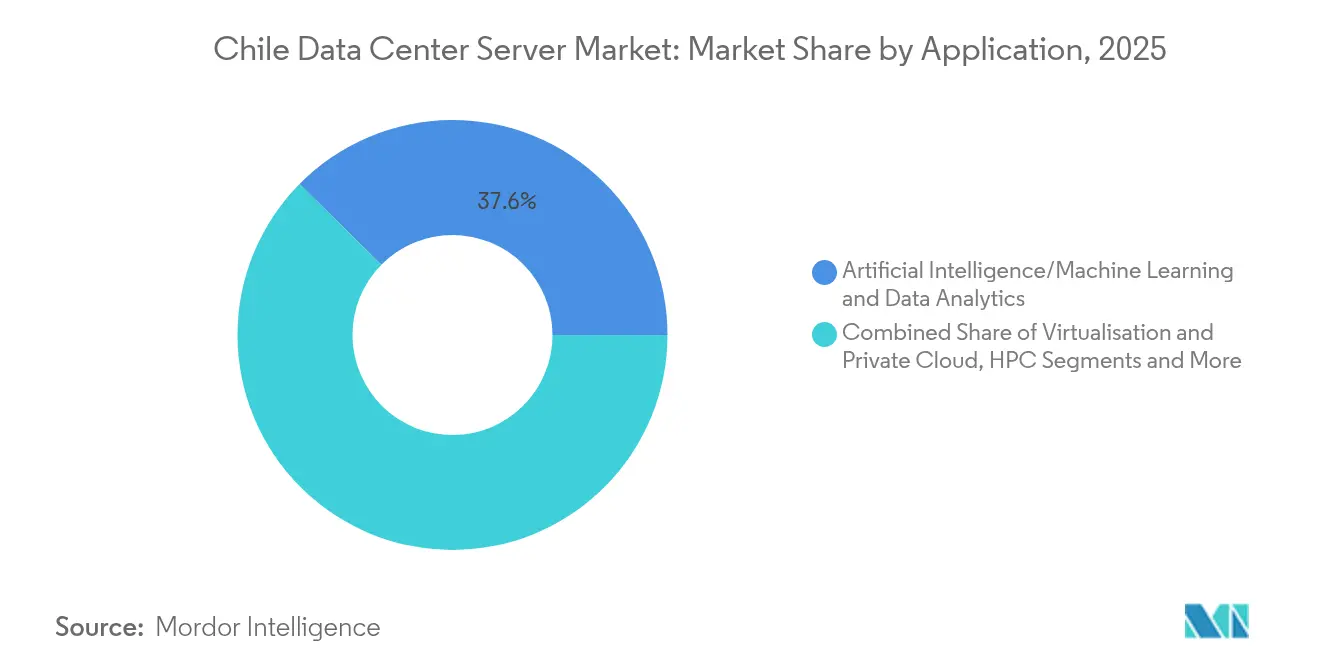

- Nach Anwendung entfielen KI/ML-Workloads im Jahr 2025 auf 37,60 % der Größe des chilenischen Rechenzentrum-Server-Markts, und Virtualisierung sowie Private Cloud verzeichnen eine CAGR von 12,18 % bis 2031.

- Nach Rechenzentrum-Typ erfasste Kollokation im Jahr 2025 54,60 % des Marktanteils des chilenischen Rechenzentrum-Server-Markts, während Hyperscale-Bereitstellungen voraussichtlich mit einer CAGR von 14,23 % bis 2031 wachsen werden.

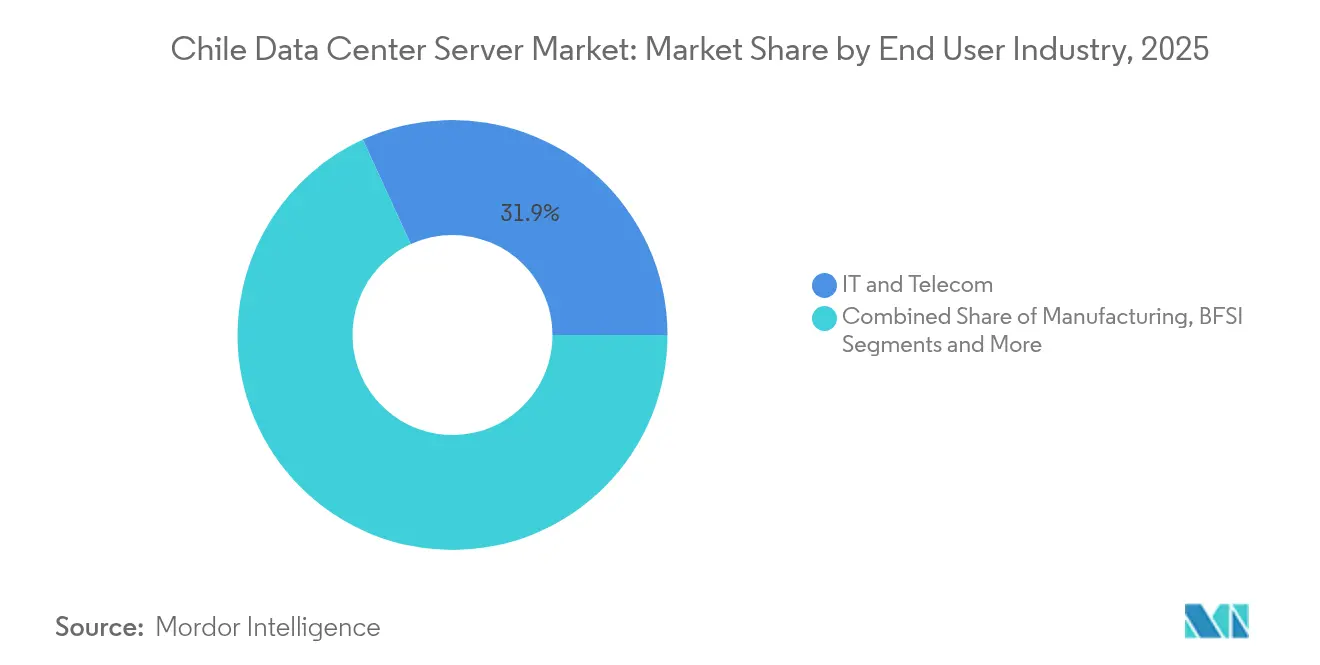

- Nach Endbenutzerbranche hielt IT und Telekommunikation im Jahr 2025 einen Anteil von 31,85 % an der Größe des chilenischen Rechenzentrum-Server-Markts, und Fertigung sowie Industrie 4.0 werden voraussichtlich eine CAGR von 14,95 % bis 2031 verzeichnen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chilenischen Rechenzentrum-Server-Markts

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Digitalisierung des chilenischen BFSI-Sektors beflügelt die Hyperscaler-Nachfrage | +2.1% | National, mit Konzentration im Großraum Santiago | Mittelfristig (2–4 Jahre) |

| Steuerliche Cloud-Anreize und Stromlieferverträge für erneuerbare Energien senken die TCO | +1.8% | National, mit frühen Gewinnen in Santiago, Valparaíso, Concepción | Langfristig (≥ 4 Jahre) |

| Santiagos dichte Untersee-Kabel-Anlandepunkte senken die Latenz | +1.5% | Kern Santiago, Überschwappeffekt auf die Region Valparaíso | Kurzfristig (≤ 2 Jahre) |

| Rasche KI-Workload-Einführung löst GPU-reiche Server-Erneuerung aus | +2.3% | National, mit Unternehmenskonzentration in Santiago | Kurzfristig (≤ 2 Jahre) |

| Hyperscaler- Eigenbau-Überlauf zu lokalen ODM- und White-Box-Lieferanten | +1.2% | Santiago, mit sekundären Auswirkungen in Concepción | Mittelfristig (2–4 Jahre) |

| Chiles Souveräne-Cloud-Mandat für die öffentliche Datenhaltung | +1.4% | National, Schwerpunkt Regierungssektor | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Digitalisierung des chilenischen BFSI-Sektors befeuert die Hyperscaler-Nachfrage

Große Banken beschleunigen die Cloud-Migration und hybride Architekturen. Die MACH-Plattform von Banco de Crédito e Inversiones bedient mittlerweile mehr als 3 Millionen Nutzer und verarbeitet über 100.000 tägliche Transaktionen mithilfe cloud-nativer Back-Ends. Santander meldet 90 % der Workloads in der Hybrid-Cloud, was eine stetige Nachfrage nach Tier-3- und Tier-4-Server-Footprints schafft, die Betriebszeit und regulatorische Compliance gewährleisten. Echtzeit-Zahlungsschienen erhöhen die Latenzempfindlichkeit und begünstigen die lokale Server-Platzierung in Santiago. Diese Trends untermauern anhaltende Kapazitätserweiterungen durch Hyperscaler und Kollokationsanbieter, die Mieter aus dem Finanzsektor umwerben.

Steuerliche Cloud-Anreize und Stromlieferverträge für erneuerbare Energien senken die TCO

Erneuerbare Energien machen 65 % von Chiles installierter Erzeugungskapazität aus, und Stromlieferverträge, die an Solar- und Windenergie gebunden sind, erschließen lebenslange Kosteneinsparungen von 15–20 % für Rechenzentrum-Betreiber. Die Pipeline von ENGIE Chile in Höhe von 650 Millionen USD und der Netzausbaupflan von Enel in Höhe von 1,8 Milliarden USD stärken die Verlässlichkeit sauberer Energieeinspeisungen. [1]ENGIE.ENGIE Chile teilt dem Markt Investitionen von rund 650 Millionen USD in die Entwicklung erneuerbarer Energien mit,

engie.clAmazon verpflichtete sich, 100 % seiner chilenischen Last aus erneuerbaren Energien zu beziehen, und stärkt damit die Verbindung zwischen grüner Politik und dem Ausbau der Infrastruktur. Diese Wirtschaftlichkeit stärkt die Preiswettbewerbsfähigkeit des chilenischen Rechenzentrum-Server-Markts gegenüber auf fossilen Energien basierenden Wettbewerbern.

Santiagos dichte Untersee-Kabel-Anlandepunkte senken die Latenz

Mehrere Pazifik- und Atlantik-Systeme laufen in Santiago zusammen und machen die Hauptstadt zu einem Gateway für regionalen und trans-pazifischen Datenverkehr. Googles Kabelprojekte sichern die Kapazität, und die Festbreitband-Durchschnittgeschwindigkeit beträgt landesweit 213,73 Mbit/s, was Edge-Rollouts ermöglicht, die latenzarme, hochdurchsatzfähige Server erfordern.[2]Google, Quilicura, Chile – Google-Rechenzentrum-Standort,

datacenters. googleDer Konnektivitätsvorteil senkt die internationalen Transitkosten um bis zu 30 % und zieht Hyperscaler an, die geografische Diversifikation weg von gesättigten brasilianischen Clustern suchen.

Rasche KI-Workload-Einführung löst GPU-reiche Server-Erneuerung aus

Chile zählt zu den Top-KI-Investitionszielen in Lateinamerika. Unternehmen wechseln von CPU- zu GPU-Stacks, die 40–140 kW pro Rack verbrauchen. Der Guacolda-Leftraru-Supercomputer zeigt den lokalen Bedarf an Hochleistungsrechnen und verarbeitet 47 Millionen DNS-Sequenzen für die Klimaforschung. Das begrenzte globale GPU-Angebot veranlasst Unternehmen, Kapazitäten im Inland zu sichern, was Premiumpreise für KI-optimierte Knoten antreibt und das Rechenzentrum-Design in Richtung höherer Rack-Dichten und fortschrittlicher Kühlung beeinflusst.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Zunehmende Cyberangriffe treiben Sicherheits- und Compliance-Kosten in die Höhe | -1.6% | National, mit den am stärksten betroffenen Regierungs- und Finanzsektoren | Kurzfristig (≤ 2 Jahre) |

| Schwere Wassernutzungsbeschränkungen für die Kühlinfrastruktur | -2.1% | Kern Santiago, Ausweitung auf die Region Valparaíso | Mittelfristig (2–4 Jahre) |

| Netzüberlastungs- Verzögerungen für Campusse mit mehr als 10 MW in Santiago | -1.3% | Großraum Santiago | Mittelfristig (2–4 Jahre) |

| Anhaltende Peso-Volatilität erhöht die importierten Server-CAPEX | -1.8% | National, alle importabhängigen Betriebe betreffend | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Cyberangriffe treiben Sicherheits- und Compliance-Kosten in die Höhe

Gesetz 21.663 gründete 2025 die Nationale Cybersicherheitsbehörde und schreibt für wesentliche Dienste ein kontinuierliches Sicherheitsmanagement und eine Reaktion auf Sicherheitsvorfälle vor.[3]Gesetzgebungsinformationen der Vereinigten Staaten, 'Chile: Rahmengesetz zur Cybersicherheit tritt in Kraft', loc.gov Die Compliance erhöht die Infrastrukturbudgets um 15–20 % durch Hardware-Sicherheitsmodule, verschlüsselten Speicher und Netzwerksegmentierung. Diese verschärften Anforderungen verlangsamen Beschaffungszyklen und erhöhen die Eintrittsbarrieren für kleinere Marktteilnehmer.

Schwere Wassernutzungsbeschränkungen für die Kühlinfrastruktur

Anhaltende Dürre löste rechtliche Überprüfung wasserintensiver Kühlung aus. Google pausierte einen zweiten chilenischen Campus, nachdem Gerichte Umweltverträglichkeitsprüfungen in Frage stellten. Herkömmliche Systeme verbrauchen jährlich fast 6,8 Millionen Gallonen pro MW, was Betreiber zu Luft- und Flüssigkühlung drängt, die die Kapitalausgaben um 25–30 % erhöhen kann. AWS verpflichtete sich, Wasser nur 4 % des Jahres für die Kühlung zu nutzen, indem Luft- und Verdunstungslösungen eingesetzt werden, was eine Abkehr zu alternativen Wärmedesigns signalisiert, die Server-Formfaktoren und Dichteobergrenzen beeinflussen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Rechenzentrum-Tier: Ausgeglichene Tier-3-Dominanz trifft auf Tier-4-Beschleunigung

Tier-3-Anlagen erfassten 2025 72,50 % des chilenischen Rechenzentrum-Server-Markts aufgrund ihres Kosten-Redundanz-Gleichgewichts. Finanz-, Regierungs- und Telekommunikationsmieter bevorzugen eine Verfügbarkeit von 99,982 % ohne die Komplexität vollständig fehlertoleranter Designs. Die Größe des chilenischen Rechenzentrum-Server-Markts für Tier-3-Bereitstellungen wird voraussichtlich im Einklang mit den Zeitplänen für die Hybrid-Cloud-Einführung stetig expandieren.

Tier 4 ist das am schnellsten wachsende Segment mit einer CAGR von 13,42 % bis 2031, da verbindliche Cybersicherheitsregeln die Betriebszeiterwartungen für wesentliche Dienste erhöhen. Neu ausgeschriebene Regierungs-Workloads und KI-intensive Bankanwendungen erfordern mehrfache Strom- und Kühlpfade. Diese Bedingungen versetzen Tier-4-Anbieter in die Lage, Premiumpreise zu erzielen, insbesondere in Santiago, wo Landknappheit vertikal integrierte, hochdichte Footprints begünstigt.

Chiles Cybersicherheitsrahmen beschleunigt Tier-4-Konvertierungen im Bank- und Verteidigungsbereich. Lokale Kreditgeber, die Echtzeit-Betrugserkennung einsetzen, können ungeplante Ausfallzeiten nicht tolerieren und budgetieren daher für doppelte aktiv-aktiv Standorte. Inzwischen dienen Tier-1- und Tier-2-Standorte als Edge- und Backup-Standorte in Sekundärstädten, in denen Netzaufrüstungen hinterherhinken. Die chilenische Rechenzentrum-Server-Branche zeigt daher ein klares Zwei-Tier-Investitionsmuster: kosteneffiziente regionale Knoten und kapitalintensive primäre Hubs.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Formfaktor: Halbhohe Führungsposition wird durch Mikro-Blade-Innovation herausgefordert

Halbhohe Blades hielten 2025 einen Anteil von 61,30 %, da Betreiber bestehende Beschaffungszyklen und ein homogenes Flottenmanagement nutzten. Der Dichtedruck verändert diese Gleichung. Viertelhohe und Mikro-Blade-Systeme wachsen mit einer CAGR von 13,12 %, da Betreiber die Racks umrüsten, um mehr Kerne pro Quadratmeter unterzubringen.

Blade-Lieferungen gehen weltweit insgesamt zurück, doch Chiles Land- und Wasserbeschränkungen wecken erneutes Interesse an ultrakompakten, energieeffizienten Designs. Mikro-Blade-Plattformen ermöglichen eine um 40–50 % höhere Rechenleistungsdichte pro Rack – ein entscheidender Maßstab in Santiagos teuren Immobilien. Sie harmonieren auch mit direkten Flüssigkühlungs-Nachrüstungen am Chip, die den Verdunstungswasserverbrauch mindern. Der chilenische Rechenzentrum-Server-Markt schwenkt daher auf modulare Blades um, die Hersteller-Lock-in verringern und die thermische Leistung verbessern.

Nach Anwendung/Workload: KI/ML-Boom treibt die Infrastrukturentwicklung an

KI/ML-Workloads entfielen 2025 auf 37,60 % des chilenischen Rechenzentrum-Server-Markts – ein Zeugnis der steigenden GPU-Nachfrage im Bergbau, im Bankwesen und in der öffentlichen Analytik. GPU-Cluster erfordern bis zu das Zehnfache des Leistungsbedarfs herkömmlicher virtueller Maschinen und zwingen Betreiber zur Einführung höherer Rack-Dichten und Flüssigkühlung.

Virtualisierungs- und Private-Cloud-Stacks werden voraussichtlich mit einer CAGR von 12,18 % wachsen, da Unternehmen veraltete x86-Bestände modernisieren, um zu Container-Architekturen zu migrieren. Edge-Analytik im Bergbau und Smart-Grid-Rollouts treiben neue Nachfrage nach hybriden Knoten, die sowohl Inferenz- als auch Trainingsaufgaben bewältigen. Folglich wird die Größe des chilenischen Rechenzentrum-Server-Markts, die mit KI-Workloads verbunden ist, voraussichtlich ihren Vorsprung ausbauen, doch Virtualisierung wird einen stabilen Umsatzboden liefern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rechenzentrum-Typ: Kollokationsstärke sieht sich Hyperscaler-Expansion gegenüber

Kollokationsanlagen kontrollierten 2025 54,60 % des Marktanteils des chilenischen Rechenzentrum-Server-Markts, was die Präferenz von Unternehmen für physische Kontrolle in professionell verwalteten Standorten widerspiegelt. Kollokationspartner bieten Compliance-Transparenz und souveräne Datengarantien, die unter neuen Datenschutzgesetzen weiterhin wichtig sind.

Hyperscale-Clouds, angeführt von Amazons 4-Milliarden-USD-Region, verzeichnen das schnellste Wachstum mit einer CAGR von 14,23 %. Ihre Expansion bringt sofort einsatzbereite GPU-Kapazität mit und entlastet die Kapitalbelastung für Mieter, die saisonale Workloads migrieren. Hybride Architekturen entstehen als De-facto-Standard, der die Kollokationsstabilität für sensible Daten mit der Hyperscaler-Elastizität verbindet. Dieses Wechselspiel vertieft die Dienstleistungsvielfalt des chilenischen Rechenzentrum-Server-Markts und intensiviert den Wettbewerb um Netzwerkverbindungserlöse.

Nach Endbenutzerbranche: IT/Telekommunikation führt, Fertigung beschleunigt

IT- und Telekommunikationsakteure hielten 31,85 % des Umsatzes 2025, angetrieben durch landesweite Glasfaser-Rollouts, 5G-Verdichtung und Content-Delivery-Caching. Ihre Server-Nachfrage konzentriert sich auf Netzwerkfunktionsvirtualisierung und Kundenerfahrungsanalyse.

Fertigungs- und Industrie-4.0-Workloads verzeichnen mit 14,95 % CAGR das schnellste Wachstum, da Kupferbergbau-Konzerne und Prozessindustrien maschinelle Lernschleifen einsetzen, um Ausbeute und Energieeffizienz zu steigern. Smart-Grid-Pilotprojekte im Versorgungssektor erzeugen zusätzliche Edge-Computing-Nachfrage und runden eine sich verbreiternde Kundenbasis ab, die die Widerstandsfähigkeit des chilenischen Rechenzentrum-Server-Markts unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Santiago wird durch dichte Untersee-Kabel, Regierungspräsenz und den größten Pool qualifizierter Arbeitskräfte unterstützt. Das erneuerbare-Energien-fähige Netz der Stadt unterstützt große Campusse, doch Wasserknappheit und Netzüberlastung über 10 MW werden zu aufkommenden Engpässen. Investoren reagieren mit luftgekühlten und Flüssigkühlungs-Nachrüstungen, die für höhere Einlasstemperaturen ausgelegt sind.

Politiker in Valparaíso und Concepción drängen auf Dezentralisierung und Abbau des im Zentrum konzentrierten systemischen Risikos. Der Nationale Rechenzentrum-Plan beschleunigt Anschlüsse an erneuerbare Energien und vereinfacht Genehmigungen in diesen Regionen. Solarcluster von ENGIE Chile liefern wettbewerbsfähige Energie, die mittelgroße Kollokationsbauten anzieht, die auf regionale Unternehmen abzielen.

Nördliche Zonen um Antofagasta und die Atacama-Wüste bieten umfangreiche Solarkapazität und niedrigere Grundstückskosten, was zukünftige Hyperscaler-KI- und Hochleistungsrechnen-Farmen anspricht, die höhere Latenz tolerieren können. Frühe Projekte erforschen direktes Flüssigkühlungssystem am Chip in Verbindung mit fotovoltaischer Kapazität vor Ort. Südliche Provinzen bleiben eine Nische und bedienen Notfallwiederherstellungs- und Content-Caching-Anwendungsfälle, bei denen ein gemäßigtes Klima die Kühlkosten senkt.

Wettbewerbslandschaft

Der chilenische Rechenzentrum-Server-Markt zeigt eine mäßige Konzentration. Globale OEMs wie Dell Technologies, Hewlett-Packard Enterprise und Lenovo kontrollieren durch Direktverkauf und Kanalpartner, die Importlogistik und Peso-Absicherung verwalten, einen großen Anteil. Lokale Mehrwerthändler sind auf Compliance-Integration und Unterstützung nach dem Einsatz spezialisiert und sorgen für Bindung bei inländischen Kunden.

Der Wettbewerbsvorteil beruht nun auf Energie- und Kühleffizienz, da Strom mehr als 60 % der lebenslangen TCO in GPU-reichen Racks ausmacht. Anbieter, die Hardware für direkte Flüssigkühlung und Außenschalen-Immersionskühlung zertifizieren, gewinnen an Bedeutung bei Betreibern, die mit Wasserquoten zu kämpfen haben. AWS, Google und Microsoft betonen eine Stromnutzungseffektivität unter 1,2 und 100 % erneuerbare Garantien, was den Standard für kleinere Wettbewerber anhebt.

Edge-Chancen im Bergbau, in Smart Grids und in der Fernfertigung eröffnen Raum für Anbieter modularer Mikro-Rechenzentren und ODM-White-Box-Anbieter. Scala Data Centers und Cirion evaluieren regionale Edge-Knoten, die GPU-Kapazität näher an Industriestandorte bringen, traditionelle Lieferketten weiter fragmentieren und Vertriebskanäle der nächsten Generation für KI-bereite Server erschließen.

Marktführer der chilenischen Rechenzentrum-Server-Branche

Dell Technologies

Hewlett Packard Enterprise

Lenovo Group

Cisco Systems

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Amazon Web Services bestätigte eine Verpflichtung in Höhe von 4 Milliarden USD zur Einführung einer Multi-Verfügbarkeitszone-Region in Santiago, die im zweiten Halbjahr 2026 in Betrieb gehen soll

- März 2025: Sonda skizzierte ein regionales Portfolio im Wert von 5,4 Milliarden USD mit Chile als zentralem Wachstumspfeiler, das auf durchgängige digitale Transformationsdienstleistungen abzielt

- Januar 2025: Das Cybersicherheits-Rahmengesetz 21.663 trat in Kraft und schuf die Nationale Cybersicherheitsbehörde und legte verbindliche Sicherheitsgrundlagen für Rechenzentrum-Betreiber fest.

- Dezember 2024: Chile glich sein Datenschutzregime an die DSGVO an, indem es ein neues Datenschutzgesetz verabschiedete, das die Agentur für den Schutz personenbezogener Daten einrichtete, die ab Dezember 2026 wirksam wird

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den chilenischen Servermarkt für Rechenzentren als den jährlichen US-Dollar-Wert neuer Rack-, Blade-, Micro-Blade- und speziell angefertigter AI-Server, die in Unternehmens-, Colocation- und Hyperscale-Einrichtungen in Chile installiert werden. Die Werte spiegeln die Rechnungspreise der Anbieter wider, umgerechnet zum durchschnittlichen Interbankenkurs des jeweiligen Kalenderjahres.

Ausschluss vom Geltungsbereich: Wiederaufbereitete Hardware, reine Speichergehäuse und verwaltete Public-Cloud-Dienste fallen nicht in diesen Bereich.

Überblick über die Segmentierung

- Nach Rechenzentrum-Tier

- Tier 1 und 2

- Tier 3

- Tier 4

- Nach Formfaktor

- Halbhohe Blades

- Vollhohe Blades

- Viertelhohe / Mikro-Blades

- Nach Anwendung / Workload

- Virtualisierung und Private Cloud

- Hochleistungsrechnen (HPC)

- Künstliche Intelligenz/Maschinelles Lernen und Datenanalyse

- Speicherzentriert

- Edge / IoT-Gateways

- Nach Rechenzentrum-Typ

- Hyperscaler/Cloud-Dienstanbieter

- Kollokationsanlagen

- Unternehmen und Edge

- Nach Endbenutzerbranche

- BFSI

- IT und Telekommunikation

- Gesundheitswesen und Biowissenschaften

- Fertigung und Industrie 4.0

- Energie und Versorgung

- Regierung und Verteidigung

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Telefoninterviews mit Betreibern in Santiago, Paine und Antofagasta sowie Umfragen bei regionalen Serverhändlern lieferten Nutzungsraten, Auffrischungsrhythmen und GPU-Attach-Ratios, die bei Schreibtischarbeit nicht erfasst werden konnten. Dadurch konnten wir die Annahmen straffen und die vorläufigen Gesamtzahlen validieren.

Desk Research

Wir kombinierten öffentliche Datensätze wie die Importstatistiken der Banco Central, die HS 8471-Sendungsaufzeichnungen des Servicio Nacional de Aduanas, die Stromverbrauchsbulletins des Energieministeriums und die Börsenberichte aus Santiago, um eine erste Mengen- und Preisbasis zu erstellen.

Anschließend haben wir internationale Quellen ausgewertet, z. B. ITU-Breitbanddaten, UN-Comtrade-Handelsströme und von Fachleuten überprüfte IEEE-Papiere zur Flüssigkeitskühlung sowie eigene Daten von D&B Hoovers und Dow Jones Factiva, um die Anzahl der Sendungen, die durchschnittlichen Verkaufspreise und die Erweiterungen von Anlagen zu überprüfen.

Die genannten Quellen stellen nur einen Teil des konsultierten Materials dar.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Der Basiswert für 2025 wird mit einer Top-Down-Importrekonstruktion modelliert, die auf den HS 8471-Eingängen basiert, um Re-Exporte bereinigt ist und mit selektiven Bottom-Up-Lieferanten-Roll-ups und Kanalüberprüfungen untermauert wird.

Zu den Schlüsselvariablen gehören die Rack-Dichte (kW pro Rack), der GPU-Anteil, die Peso-USD-Volatilität und das nationale Wachstum der KI-Arbeitslast.

Die Prognosen stützen sich auf eine multivariate Regression auf die Zeitreihen 2014-2024, gemischt mit Szenario-Gewichtungen von Primärexperten. Lücken in der Bottom-up-Evidenz werden durch Preis-Volumen-Proxies aus vergleichbaren lateinamerikanischen Märkten überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Modellergebnisse werden vor der Freigabe durch leitende Analysten auf Abweichungen von Energiebedarfsindikatoren und Währungsschocks geprüft.

Die Berichte von Mordor werden jedes Jahr aufgefrischt und bei wichtigen Ereignissen, wie z. B. einer zweistelligen Peso-Veränderung oder der Ankündigung eines größeren Hyperscale-Baus, zwischenzeitlich aktualisiert.

Warum Mordor's Chile Data Center Server Baseline Vertrauen genießt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Hardware-Sets, Währungsgrundlagen und Aktualisierungsrhythmen wählen. Die Nutzer stoßen daher auf spürbar unterschiedliche Zahlen für 2025.

Die meisten Lücken entstehen, wenn andere Studien KI-Beschleuniger ausschließen, Hyperscale-Selbstbauunternehmen ignorieren oder die durchschnittlichen Verkaufspreise einfrieren, während ���ϲ����� jedes Element in einen vierteljährlich überprüften Rahmen einfügt.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 1,70 B (2025) | ���ϲ����� | - |

| USD 1,53 B (2024) | Globale Unternehmensberatung A | Ohne GPU-reiche Edge Nodes, zählt nur die Umsätze der Hersteller |

| 1,51 MRD. USD (2025) | Industrieverband B | Auf konstanter Peso-Basis, ohne Selbstbauvolumen in großem Maßstab |

| USD 0,20 B (2025) | Regionale Beratung C | Umfrage auf drei Rechenzentren beschränkt und kurzes Aktualisierungsfenster |

Der Vergleich zeigt, dass der ausgewogene, klar dokumentierte Ansatz von Mordor die zuverlässigste Grundlage für Entscheidungsträger bietet, sobald Umfang, Währungshandhabung und Aktualisierungshäufigkeit normalisiert sind.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des chilenischen Rechenzentrum-Server-Markts?

Der Markt hat im Jahr 2026 einen Wert von 1,91 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 3,41 Milliarden USD erreichen.

Welcher Rechenzentrum-Tier dominiert die Server-Nachfrage in Chile?

Tier-3-Anlagen führen mit einem Anteil von 72,50 % im Jahr 2025 und spiegeln eine Balance aus Redundanz und Kosteneffizienz wider.

Wie schnell wächst die Hyperscaler-Kapazität in Chile?

Hyperscale-Bereitstellungen werden voraussichtlich mit einer CAGR von 14,23 % bis 2031 expandieren, angetrieben durch Amazons Regionalinvestition in Höhe von 4 Milliarden USD.

Warum formen KI-Workloads Server-Käufe um?

GPU-reiche KI- und ML-Anwendungen machen bereits 37,60 % des Marktumsatzes aus und erfordern höhere Leistungsdichten und fortschrittliche Kühlung.

Seite zuletzt aktualisiert am: