Marktgröße und Marktanteil für Therapeutika bei kastrationsresistentem Prostatakrebs

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

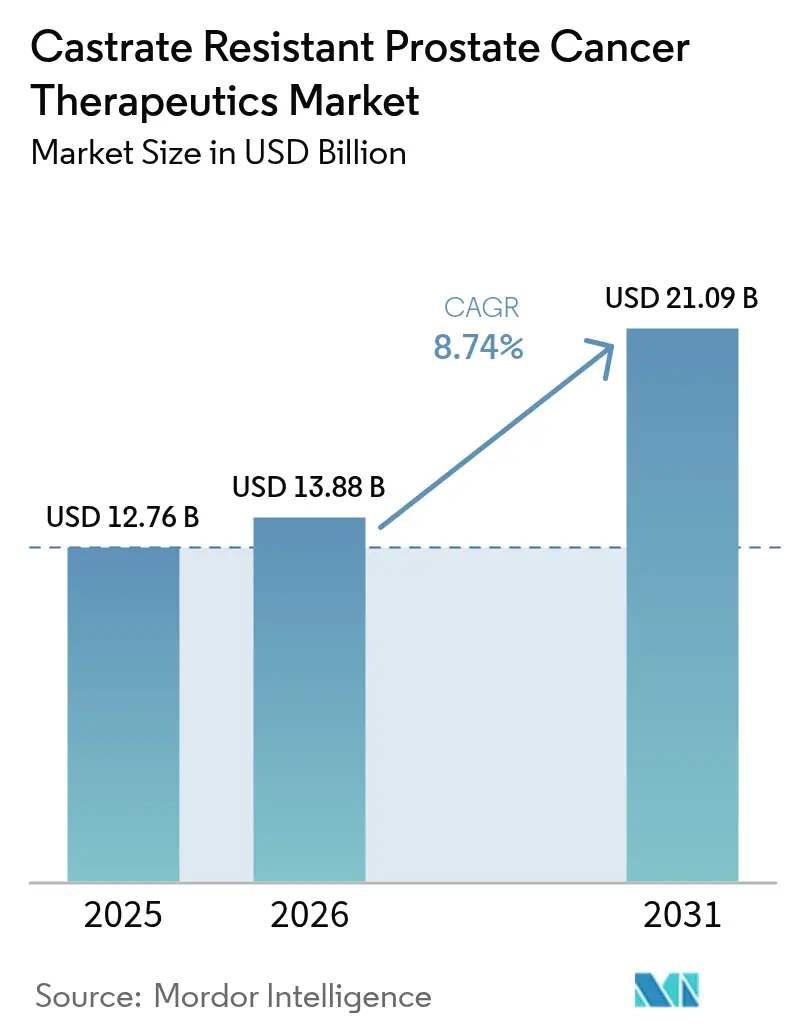

| Marktgröße (2026) | 13.88 Milliarden US-Dollar |

| Marktgröße (2031) | 21.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.74% CAGR |

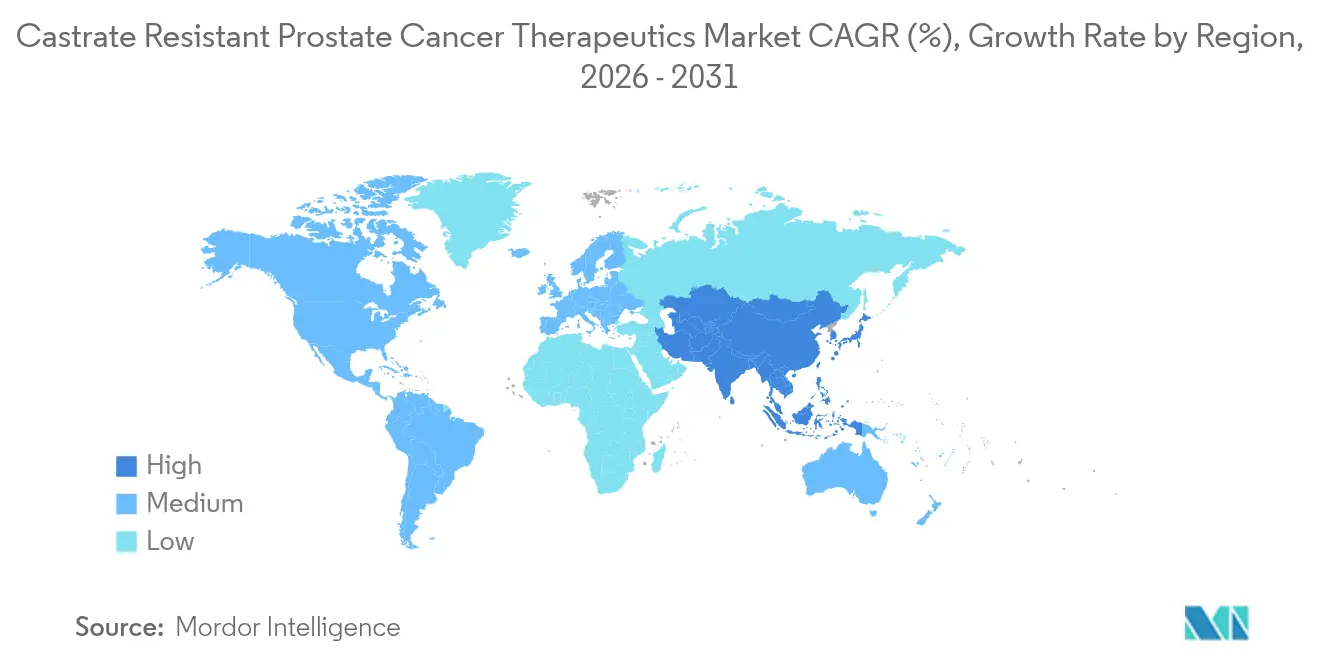

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

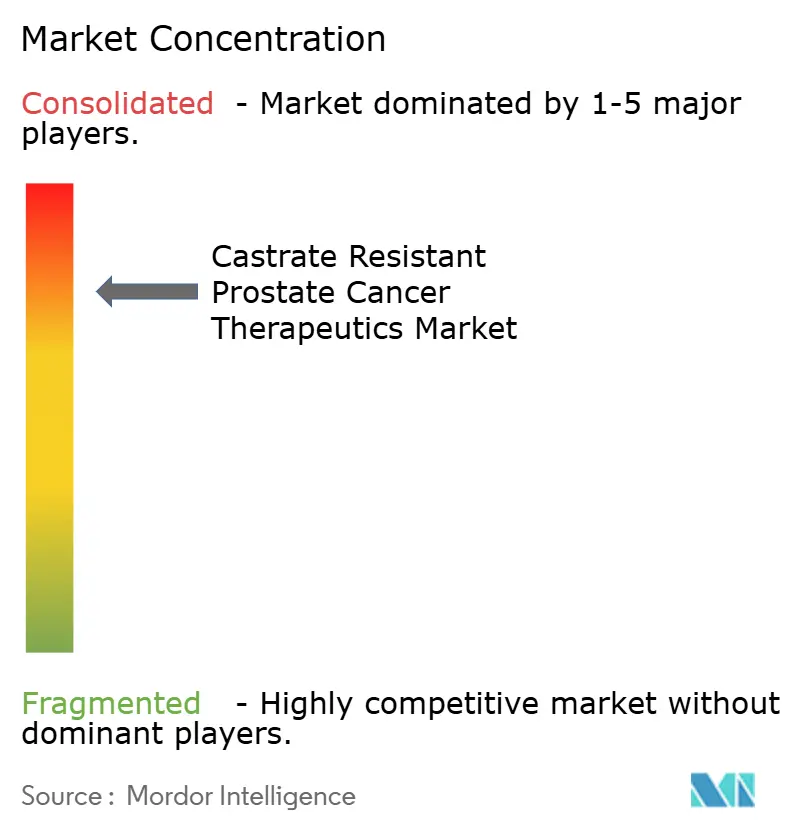

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für Therapeutika bei kastrationsresistentem Prostatakrebs von ���ϲ�����

Die Marktgröße für Therapeutika bei kastrationsresistentem Prostatakrebs wird voraussichtlich von USD 12,76 Milliarden im Jahr 2025 auf USD 13,88 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,74 % über den Zeitraum 2026–2031 USD 21,09 Milliarden erreichen. Die Nachfrage steigt, da die zunehmende Lebenserwartung von Männern weltweit zu einem stetigen Anstieg der Prostatakrebs-Prävalenz führt, während Androgenrezeptor (AR)-Inhibitoren der nächsten Generation und Radioligandentherapien behördliche Zulassungen erhalten. Die Präzisionsmedizin, insbesondere durch PARP-Inhibitoren bei Patienten mit homologer Rekombinationsdefizienz, beschleunigt die Akzeptanz. Unternehmen stärken klinische Pipelines rund um Kombinationstherapien, die hormonelle Wirkstoffe mit DNA-Schadensreaktions-Modulatoren integrieren, und Regierungen finanzieren Screening-Programme, die eine frühere Diagnose fördern. Gemeinsam vertiefen diese Elemente die therapeutische Nachfrage und stützen die robuste Wachstumsdynamik des CRPC-Therapeutikamarktes.

Wichtigste Erkenntnisse des Berichts

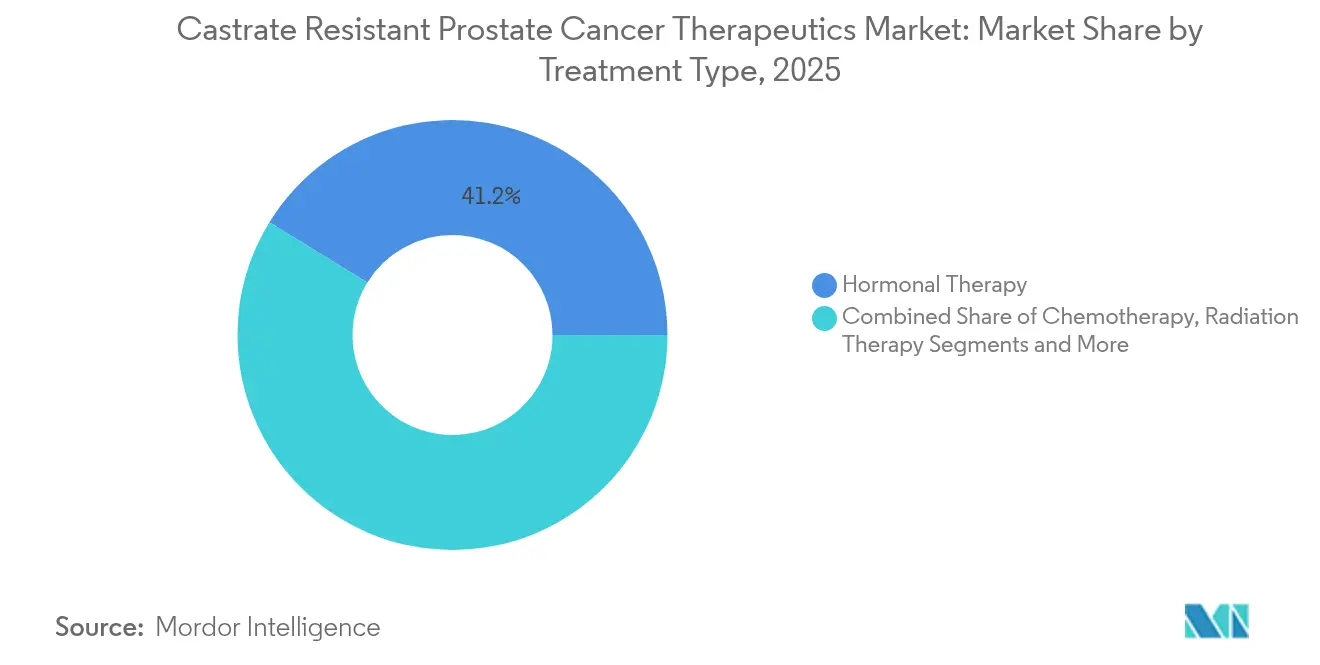

- Nach Behandlungsart führte die Hormontherapie im Jahr 2025 mit einem Umsatzanteil von 41,22 %; die Strahlentherapie verzeichnet bis 2031 eine CAGR von 10,62 %.

- Nach Wirkmechanismus entfielen AR-Signalhemmer im Jahr 2025 auf 36,55 % des Marktanteils für CRPC-Therapeutika, während DNA-Schadensreaktions-Modulatoren bis 2031 mit einer CAGR von 10,22 % expandieren.

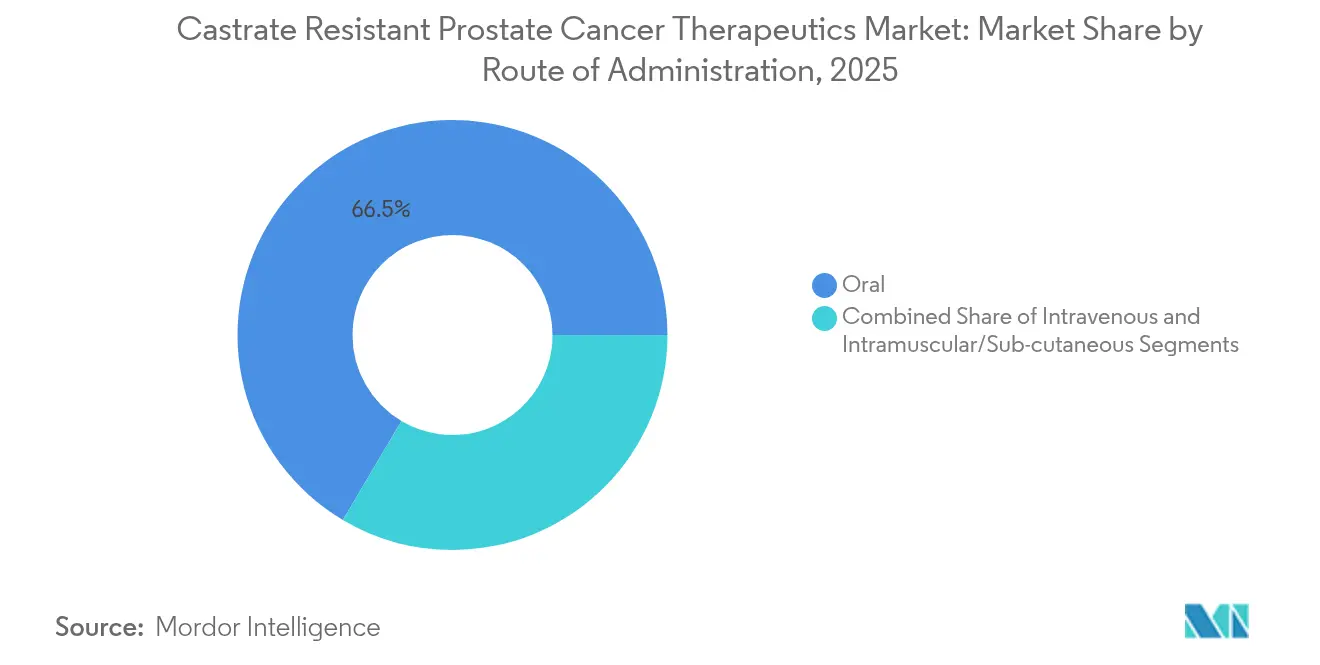

- Nach Verabreichungsweg beherrschten orale Therapien im Jahr 2025 mit einem Anteil von 66,48 % die Marktgröße für CRPC-Therapeutika, und intravenöse Formulierungen wachsen bis 2031 mit einer CAGR von 9,92 %.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 40,10 %, während der asiatisch-pazifische Raum mit einer CAGR von 10,77 % bis 2031 das schnellste regionale Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für Therapeutika bei kastrationsresistentem Prostatakrebs

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Zeithorizont |

|---|---|---|---|

| Wachsende alternde männliche Bevölkerung und CRPC-Prävalenz | +2.1% | Global, mit höchster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Welle von AR-Inhibitoren der nächsten Generation | +1.8% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Günstige Überlebensdaten für PARP-Inhibitoren bei Patienten mit HR-Mutation | +1.5% | Global, mit früher Akzeptanz in Nordamerika | Mittelfristig (2–4 Jahre) |

| Staatlich finanzierte Screening- und Aufklärungsprogramme | +1.2% | Europa und asiatisch-pazifischer Raum, Ausweitung auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| KI-gestützte Multi-Omics-Stratifizierung zur Identifizierung von Respondern | +0.9% | Nordamerika und Europa, mit nachfolgendem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Schnelle Ausweitung der Lu-177- und Ac-225-Isotopenversorgung für die PSMA-Radioligandentherapie | +0.8% | Global, mit Fertigungskonzentration in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsende alternde männliche Bevölkerung und CRPC-Prävalenz

Der demografische Tsunami alternder Bevölkerungen stellt den grundlegendsten Treiber dar, der die Landschaft der CRPC-Therapeutika neu gestaltet. Die globale Prostatakrebs-Inzidenz ist auf dem Weg, sich bis 2040 zu verdoppeln, wobei 10–20 % der Patienten trotz anfänglicher Hormonsteuerkontrolle zu kastrationsresistenter Erkrankung fortschreiten. Die Auswirkungen der alternden Bevölkerung gehen über das Fallvolumen hinaus bis zur Behandlungskomplexität, da ältere Patienten häufig mit mehreren Komorbiditäten vorstellig werden, die anspruchsvolle therapeutische Ansätze erfordern, die Wirksamkeit mit Verträglichkeit in Einklang bringen. Gesundheitssysteme reagieren, indem sie geriatrische Onkologie-Kapazitäten ausbauen und altersgerechte Behandlungsprotokolle entwickeln, die physiologische Veränderungen im Arzneimittelstoffwechsel und Toxizitätsprofilen berücksichtigen.

Welle von AR-Inhibitoren der nächsten Generation

AR-Inhibitoren der nächsten Generation haben die CRPC-Behandlungsparadigmen grundlegend verändert. Darolutamid und Apalutamid verlängern das Überleben bei geringerem Anfallsrisiko, was zu einem beschleunigten Einsatz sowohl im metastasierten kastrationsempfindlichen als auch im kastrationsresistenten Umfeld führt. Kontinuierliche Investitionen in Forschung und Entwicklung zielen auf AR-Degrader und Doppelweg-Inhibitoren ab, die die klinische Dauerhaftigkeit weiter verbessern. Die Marktauswirkungen gehen über die Wirksamkeit hinaus und umfassen verbesserte Lebensqualitätsmessgrößen, die für Zulassungsentscheidungen und Erstattungsverhandlungen zunehmend wichtiger werden.

Günstige Überlebensdaten für PARP-Inhibitoren bei Patienten mit HR-Mutation

PARP-Inhibitoren haben sich als Musterbeispiele der Präzisionsmedizin in der CRPC-Behandlung etabliert, wobei klinische Studien erhebliche Überlebensvorteile bei Patienten mit Mutationen der homologen Rekombinationsdefizienz gezeigt haben. Die Zulassung von Olaparib für BRCA-mutiertes metastasiertes CRPC etablierte ein weit verbreitetes Keimbahn- und somatisches Testen. Studien, die PARP-Inhibitoren mit AR-Antagonisten oder Immuntherapie kombinieren, versuchen, den Behandlungsnutzen auf die 20–25 % der Patienten mit DNA-Reparaturdefekten auszuweiten.[1]Quelle: Büro des Kommissars, "Gute klinische Praxis: ICH E6(R3)," U.S. Food and Drug Administration, fda.gov Dieser Präzisionsmedizin-Ansatz hat Investitionen in die Entwicklung von Begleitdiagnostika katalysiert, wobei Unternehmen umfassende genomische Profilierungsplattformen entwickeln, die optimale Behandlungskandidaten identifizieren und therapeutische Reaktionsmuster vorhersagen können.

Staatlich finanzierte Screening- und Aufklärungsprogramme

Staatliche Initiativen zur Ausweitung des Prostatakrebs-Screenings und der Aufklärung haben erhebliche Marktexpansionsmöglichkeiten geschaffen, insbesondere in unterversorgten Bevölkerungsgruppen und Schwellenmärkten. Bevölkerungsbasiertes Screening in Teilen Europas erleichtert die Früherkennung, erweitert den Kandidatenpool für fortgeschrittene Interventionen und senkt die langfristigen Palliativkosten. Schwellenländer spiegeln diese Modelle wider, um spätere Präsentationsstadien einzudämmen. Staatliche Initiativen zur Ausweitung des Prostatakrebs-Screenings und der Aufklärung haben erhebliche Marktexpansionsmöglichkeiten geschaffen, insbesondere in unterversorgten Bevölkerungsgruppen und Schwellenmärkten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Zeithorizont |

|---|---|---|---|

| Hohe lebenslange Behandlungskosten (>150.000 USD/Patient) | -1.4% | Global, am ausgeprägtesten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| <15 % Erfolgsquote in Phase-III für neue Wirkstoffe | -1.1% | Global, alle Pharmaunternehmen betreffend | Mittelfristig (2–4 Jahre) |

| Globaler Mangel an medizinischen Isotopen für Radiopharmazeutika | -0.7% | Global, mit regionalen Variationen beim Versorgungszugang | Kurzfristig (≤ 2 Jahre) |

| Uneinheitliche Erstattung für genomische Begleitdiagnostika der nächsten Generation | -0.6% | Variiert je nach Region, am schwierigsten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe lebenslange Behandlungskosten

Die erhebliche finanzielle Belastung durch die CRPC-Behandlung schafft bedeutende Zugangshindernisse, die die Marktexpansion einschränken, insbesondere in preissensiblen Gesundheitssystemen und Schwellenmärkten. Langfristige Therapiesequenzen, genomische Tests und die Behandlung unerwünschter Ereignisse treiben die lebenslangen Ausgaben über USD 150.000. Ergebnisbasierte Verträge und Patientenunterstützungsprogramme zielen darauf ab, den Zugang in preissensiblen Regionen zu verbessern. Die erhebliche finanzielle Belastung durch die CRPC-Behandlung schafft bedeutende Zugangshindernisse, die die Marktexpansion einschränken, insbesondere in preissensiblen Gesundheitssystemen und Schwellenmärkten.

Weniger als 15 % Phase-III-Erfolgsquote für neue Wirkstoffe

Die anhaltend niedrige Erfolgsquote für neue CRPC-Wirkstoffe in Phase-III-Studien stellt eine grundlegende Herausforderung dar, die Innovationen einschränkt und die Entwicklungskosten in der gesamten Branche erhöht. Die Resistenzheterogenität lässt die meisten Spätphasenprogramme hinter den primären Endpunkten zurück, hält das Entwicklungsrisiko hoch und begrenzt die Pipeline-Breite. Adaptive Designs und biomarkergesteuerte Aufnahme versuchen, die Erfolgsaussichten zu verbessern.[2]Quelle: U.S. Food and Drug Administration, "Wichtige patientenberichtete Ergebnisse in onkologischen klinischen Studien," fda.gov Die wirtschaftlichen Auswirkungen hoher Misserfolgsquoten gehen über einzelne Unternehmen hinaus und beeinflussen die gesamten Brancheninvestitionen in die CRPC-Forschung, was potenzielle langfristige Konsequenzen für Innovationen und den Patientenzugang zu neuen Therapien hat.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Behandlungsart: Dominanz der Hormontherapie steht einem Aufschwung der Strahlentherapie gegenüber

Die Hormontherapie trug im Jahr 2025 mit 41,22 % zum Umsatz des CRPC-Therapeutikamarktes bei, aufgrund ihrer fest verankerten Rolle bei der Androgensuppression. Die Strahlentherapie, gestützt durch PSMA-gezielte Radioligandenerfolge, verzeichnet die schnellste CAGR von 10,62 % und wird bis 2031 voraussichtlich einen wachsenden Anteil an der Marktgröße für CRPC-Therapeutika erfassen. Die Chemotherapie bleibt eine Option für spätere Therapielinien, während Immuntherapie und zielgerichtete Wirkstoffe die Behandlungsvielfalt verbreitern.

Kliniker passen die Sequenzierung nun an das molekulare Profiling an und führen nach dem Versagen von AR-Signalhemmern häufig eine Radioligandentherapie ein. Die Integration von KI-Entscheidungstools verfeinert die Patientenauswahl und stimmt die Therapie auf die individuelle Krankheitsbiologie ab, wodurch die Ansprechraten verbessert und die Entwicklung des CRPC-Therapeutikamarktes aufrechterhalten wird. Dieser technologische Fortschritt ist besonders wichtig im CRPC-Management, wo Behandlungsresistenzmechanismen komplex sind und personalisierte Ansätze erfordern, um optimale Ergebnisse zu erzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Wirkmechanismus: AR-Signalhemmer führen, während DNA-Schadensreaktions-Modulatoren beschleunigen

AR-Signalhemmer hielten im Jahr 2025 einen Marktanteil von 36,55 % für CRPC-Therapeutika, da Darolutamid und Apalutamid aufgrund ihrer Überlebens- und Sicherheitsvorteile akzeptiert wurden. DNA-Schadensreaktions-Modulatoren, hauptsächlich PARP-Inhibitoren, weisen bis 2031 eine CAGR von 10,22 % auf und werden die Marktgröße für CRPC-Therapeutika bei genomisch definierten Patienten erweitern. CYP17-Inhibitoren halten eine stetige Marktpräsenz aufrecht, während PSMA-gezielte Therapien und Immun-Checkpoint-Inhibitoren aufkommende Chancen mit erheblichem Wachstumspotenzial darstellen.

Die Pipeline-Vielfalt erweitert sich durch ATR- und DNA-PK-Inhibitoren, PROTAC-AR-Degrader und PSMA-gerichtete Antikörper-Wirkstoff-Konjugate, die gemeinsam Resistenzmechanismen ansprechen und Wege für Kombinationstherapien eröffnen. Diese technologischen Fortschritte werden durch ein verbessertes Verständnis der Prostatakrebsbiologie und die Entwicklung anspruchsvoller Biomarker-Strategien unterstützt, die eine optimale Patientenauswahl und Therapiesequenzierung ermöglichen.

Nach Verabreichungsweg: Orale Präferenz trifft auf intravenöse Innovation

Orale Formulierungen dominierten im Jahr 2025 mit einem Anteil von 66,48 % und fördern die Therapietreue sowie die Reduzierung von Klinikbesuchen. ���Գٰ��������ö��e Therapien wachsen am schnellsten mit einer CAGR von 9,92 %, da Radioliganden-, Antikörper-Wirkstoff-Konjugat- und zellbasierte Modalitäten frühere Behandlungslinien erschließen und den CRPC-Therapeutikamarkt erweitern. Intramuskuläre und subkutane Wege stellen kleinere Segmente dar, bieten jedoch Möglichkeiten für Depot-Formulierungen und Präparate mit verlängerter Freisetzung, die den Dosierungskomfort verbessern.

Die Präferenzen beim Verabreichungsweg werden durch sich entwickelnde Behandlungsparadigmen beeinflusst, die Präzisionsmedizin und personalisierte Therapieansätze betonen. Die Entwicklung innovativer Verabreichungstechnologien, einschließlich Nanopartikelformulierungen und gezielter Wirkstoffverabreichungssysteme, schafft neue Möglichkeiten zur Optimierung therapeutischer Ergebnisse bei gleichzeitiger Minimierung systemischer Toxizität. Diese technologischen Fortschritte sind besonders relevant bei der CRPC-Behandlung, wo Patienten häufig mehrere Therapielinien benötigen und unter kumulativer Toxizität durch sequentielle Behandlungen leiden können.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 40,10 % des Umsatzes des CRPC-Therapeutikamarktes, gestützt durch umfassende Versicherungsabdeckung, führende Forschungszentren und eine schnelle Akzeptanz von FDA-zugelassenen Innovationen. Eine hohe klinische Studiendichte und ein etabliertes Begleitdiagnostik-Ökosystem stärken die regionale Dominanz.

Der asiatisch-pazifische Raum verzeichnet eine CAGR von 10,77 %, die schnellste weltweit. China profitiert von großen Patientenpools und staatlich unterstützten Erweiterungen der Onkologie-Infrastruktur, während Japan und Australien eine hohe Basisakzeptanz für fortschrittliche Behandlungen aufrechterhalten. Wachsende molekulare Diagnostikdurchdringung in Verbindung mit nationalen Erstattungsanpassungen treibt den CRPC-Therapeutikamarkt zu einer höheren regionalen Akzeptanz.

Europa bleibt reif, aber chancenreich, angeführt von Deutschland, dem Vereinigten Königreich und Frankreich. Strenge Nutzenbewertungen im Gesundheitswesen erfordern Anforderungen an Real-World-Evidenz und veranlassen Unternehmen, Kosteneffizienz neben klinischen Vorteilen zu dokumentieren. Gesundheitssystemverbesserungen in Osteuropa und EU-weite Prostatakrebs-Aufklärungskampagnen tragen ebenfalls zum inkrementellen Wachstum bei.

Wettbewerbslandschaft

Der Markt für CRPC-Therapeutika weist eine moderate Konsolidierung auf. Globale Marktführer wie Johnson & Johnson, Bayer, Pfizer und Sanofi nutzen Forschungs- und Entwicklungsbudgets in Milliardenhöhe, um parallele Programme in den Bereichen AR-Signalisierung, DNA-Reparatur und Radioliganden zu verfolgen. Diese Unternehmen ergänzen ihre interne Innovation durch externe Partnerschaften, exemplarisch verdeutlicht durch die Lizenzierung des CYP11A1-Inhibitors Opevesostat durch Merck zur Stärkung der hormonellen Pfadabdeckung.

Biotechnologie-Neueinsteiger intensivieren den Wettbewerb durch fokussierte Modalitäten, einschließlich PROTAC-Degrader, bispezifische T-Zell-Engager und PSMA-Antikörper-Wirkstoff-Konjugate. Ihre Agilität zieht größere Unternehmen zu Übernahme- oder Co-Entwicklungsvereinbarungen an, erweitert den Technologiezugang und hält die Pipeline-Breite aufrecht.

Strategische Prioritäten drehen sich um Präzisionsmedizin und Kombinationsarchitekturen. Führende Akteure richten sich mit Diagnostikunternehmen aus, um genomische Tests in Behandlungsalgorithmen einzubetten, und sie entwickeln gemeinsam Radioliganden-plus-AR-Inhibitor- oder PARP-plus-AR-Inhibitor-Therapien, um die Franchise-Exklusivität zu verlängern. Insgesamt fließt durch diese Maßnahmen erhebliches Kapital in Spätphasen-Assets, die Skalenvorteile stärken, ohne die Marktkonzentrationsgrade merklich zu erhöhen.

Marktführer der Branche für Therapeutika bei kastrationsresistentem Prostatakrebs

-

Sanofi

-

Johnson & Johnson

-

Bayer AG

-

Dendreon Pharmaceuticals LLC

-

Pfizer Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Merck schloss seine Übernahme von Harpoon Therapeutics für USD 680 Millionen ab und erwarb eine T-Zell-Engager-Plattform.

- Oktober 2024: Pfizer und Astellas gaben Zwischenergebnisse aus Phase III für Talazoparib-Enzalutamid in der HR-veränderten erstlinigen metastasierten CRPC bekannt.

Globaler Berichtsumfang des Marktes für Therapeutika bei kastrationsresistentem Prostatakrebs

Gemäß dem Umfang des Berichts ist kastrationsresistenter Prostatakrebs ein Krankheitsprogress, der auf einen Anstieg des serum-prostataspezifischen Antigens, das Fortschreiten einer bereits bestehenden Erkrankung und das Auftreten neuer Metastasen zurückzuführen sein kann. Der Markt für Therapeutika bei kastrationsresistentem Prostatakrebs ist nach Behandlungsart und Geografie segmentiert.

| Chemotherapie |

| Hormontherapie |

| Strahlentherapie |

| Andere Behandlungsarten |

| AR-Signalhemmer |

| CYP17-Inhibitoren |

| PSMA-gezielte Therapien |

| DNA-Schadensreaktions-Modulatoren |

| Immun-Checkpoint-Inhibitoren |

| Oral |

| ���Գٰ��������ö�� |

| ���Գٰ������ܲ���ܱ�ä��/���ܲ���ܳٲ��� |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| ��ü���ǰ��� | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Behandlungsart | Chemotherapie | |

| Hormontherapie | ||

| Strahlentherapie | ||

| Andere Behandlungsarten | ||

| Nach Wirkmechanismus | AR-Signalhemmer | |

| CYP17-Inhibitoren | ||

| PSMA-gezielte Therapien | ||

| DNA-Schadensreaktions-Modulatoren | ||

| Immun-Checkpoint-Inhibitoren | ||

| Nach Verabreichungsweg | Oral | |

| ���Գٰ��������ö�� | ||

| ���Գٰ������ܲ���ܱ�ä��/���ܲ���ܳٲ��� | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| ��ü���ǰ��� | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des CRPC-Therapeutikamarktes?

Der Markt steht im Jahr 2026 bei USD 13,88 Milliarden.

Wie schnell wird der CRPC-Therapeutikamarkt voraussichtlich wachsen?

Es wird prognostiziert, dass er zwischen 2026 und 2031 eine CAGR von 8,74 % verzeichnen wird.

Welche Behandlungsart führt den Markt an?

Die Hormontherapie hält ab 2025 einen Umsatzanteil von 41,22 %.

Welche Region verzeichnet das schnellste Wachstum?

Der asiatisch-pazifische Raum verzeichnet die höchste regionale CAGR von 10,77 % bis 2031.

Warum sind PARP-Inhibitoren bei CRPC wichtig?

Sie bieten bemerkenswerte Überlebensvorteile für Patienten mit Tumoren mit homologer Rekombinationsdefizienz und fördern die Einführung von Präzisionsmedizin.

Seite zuletzt aktualisiert am: