˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr benigne Prostatahyperplasie

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 8.26 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 10.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

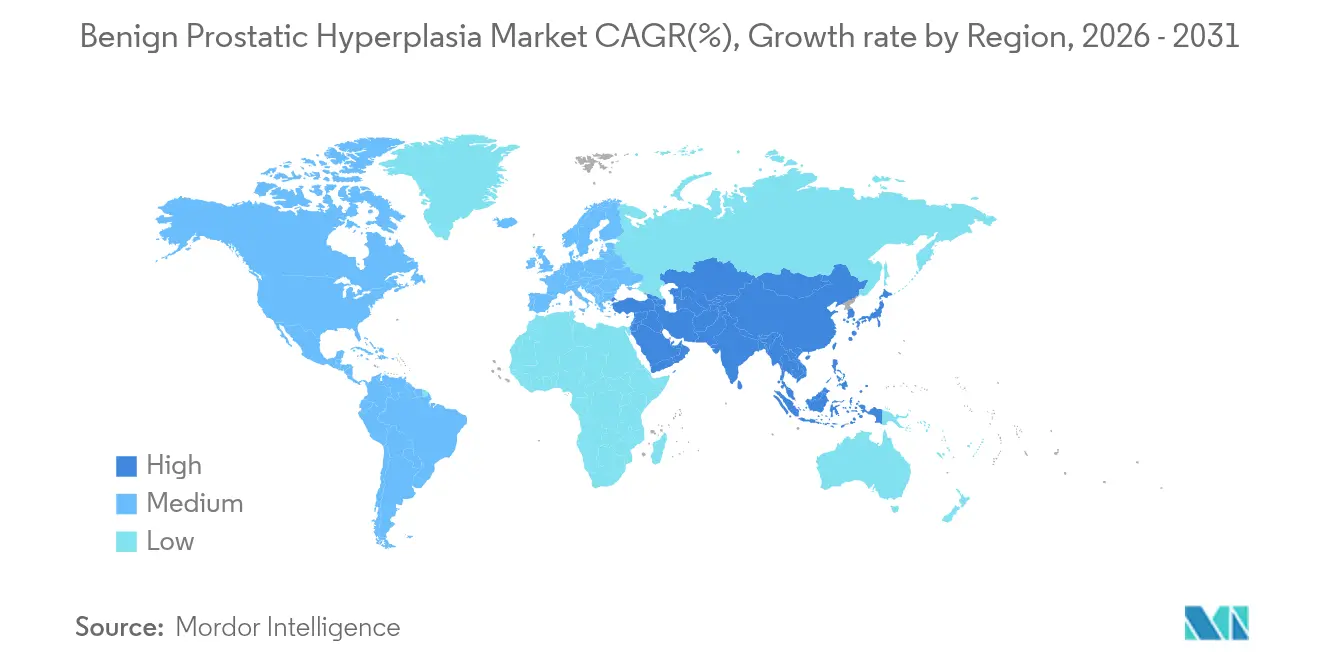

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr benigne Prostatahyperplasie von şÚÁϲ»´ňěČ

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr benigne Prostatahyperplasie wird voraussichtlich von 7,86 Milliarden USD im Jahr 2025 auf 8,26 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,12 % ĂĽber den Zeitraum 2026–2031 voraussichtlich 10,61 Milliarden USD erreichen.

Das Wachstum ist auf die steigende weltweite Bevölkerung der Männer ab 50 Jahren, die rasche Verbreitung von Tele-Urologie-Diensten und die stetige Migration hin zu Fixdosiskombinationsprodukten (FDC) zurückzuführen, die eine schnellere Symptomlinderung bei weniger sexuellen Nebenwirkungen versprechen. Nordamerika bleibt die größte regionale Chance, unterstützt durch integrierte elektronische Gesundheitsakten, die die Erneuerung von Rezepten vereinfachen, während der asiatisch-pazifische Raum am schnellsten voranschreitet, da Chinas nationale Screening-Kampagnen die Frühdiagnose beschleunigen. Der Wettbewerb verschärft sich, da minimalinvasive chirurgische Therapien (MISTs) wie Aquablation und UroLift die Unterstützung der Kostenträger gewinnen, was Pharmahersteller dazu veranlasst, reale Belege zur Verbesserung der Lebensqualität in den Vordergrund zu stellen. Parallel dazu erweitern E-Commerce-Apotheken den Patientenzugang und steigern die Adhärenzraten, indem sie diskrete Lieferung nach Hause und automatische Nachfüll-Erinnerungen ermöglichen.

Wichtigste Erkenntnisse des Berichts

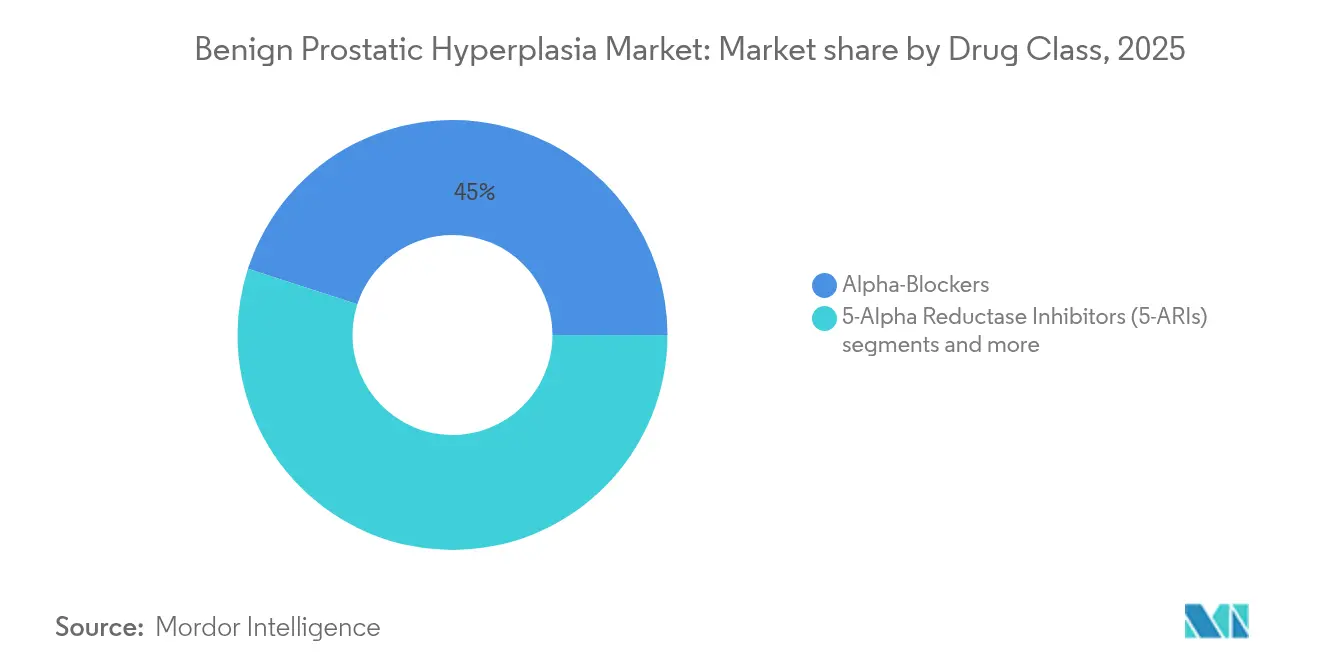

- Nach Arzneimittelklasse fĂĽhrten Alpha-Blocker im Jahr 2025 mit einem Marktanteil von 45,02 %; PDE-5-Hemmer werden voraussichtlich bis 2031 mit einer CAGR von 6,74 % wachsen.

- Nach Darreichungsform hielten sofort freisetzende Tabletten/Kapseln im Jahr 2025 einen Marktanteil von 57,43 %, während oral zerfallende Tabletten die höchste prognostizierte CAGR von 5,49 % bis 2031 verzeichneten.

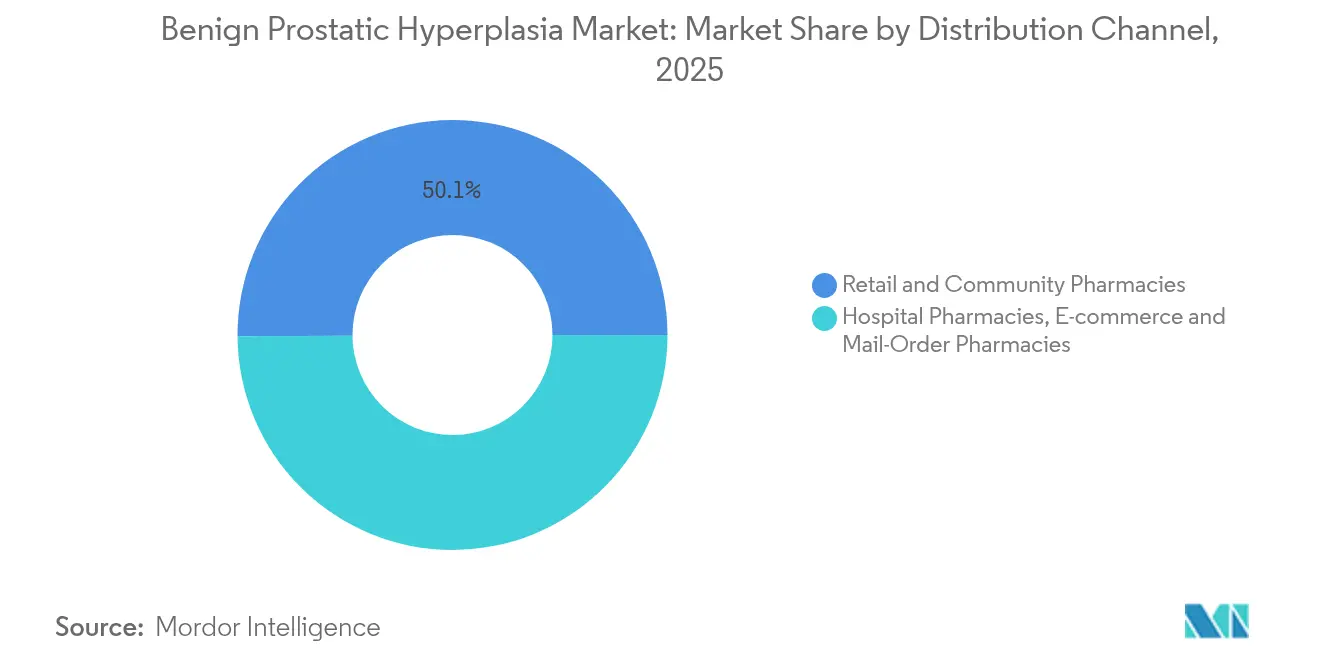

- Nach Vertriebskanal entfielen im Jahr 2025 50,10 % des Marktanteils fĂĽr BPH-Arzneimittel auf Einzel- und Gemeinschaftsapotheken; E-Commerce und Versandhandel verzeichnen eine CAGR von 5,86 % bis 2031.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 39,55 %, während der asiatisch-pazifische Raum mit einer prognostizierten CAGR von 6,78 % bis 2031 das schnellste Wachstum verzeichnete.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur benignen Prostatahyperplasie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg von Tele-Urologie-Plattformen, die das Rezeptvolumen in Nordamerika ausweiten | +1.20% | Nordamerika, mit Ausstrahlungseffekten auf Europa | Mittelfristig (2–4 Jahre) |

| Nationale Kampagnen zur Prostatagesundheitsvorsorge, die die Diagnoseraten in China erhöhen | +1.50% | China, mit Einfluss auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Staatliche Preisobergrenzen für Generika | +0.70% | Weltweit, mit Schwerpunkt auf Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Erstattung für Dutasterid/Tamsulosin-Fixdosiskombination | +1.10% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für Fixdosiskombinationspillen aus Alpha-Blocker/5-ARI in Europa | +1.00% | Europa, mit Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Beschleunigter Aufbau privater Urologiekliniken in den GCC-Staaten | +0.80% | GCC-Länder, mit Ausstrahlungseffekten auf den Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Anstieg von Tele-Urologie-Plattformen, die das Rezeptvolumen in Nordamerika ausweiten

Telemedizin verwaltet mittlerweile bis zu 30 % der ambulanten Urologiebesuche mit Patientenzufriedenheitswerten von über 85 % (Scientific Reports). Ländliche Gebiete profitieren am meisten; ein früherer Zugang zur Versorgung hat die historische 20%ige städtisch-ländliche Mortalitätslücke im Zusammenhang mit Prostataerkrankungen verringert[1]Quelle: David Sheyn, „Gesundheitliche Ungleichheiten im ländlichen Raum in der urologischen Versorgung”, auanews.net . Integrierte Daten-Feeds ermöglichen es Klinikern, die Trends des Internationalen Prostata-Symptom-Scores (IPSS) aus der Ferne zu verfolgen und rechtzeitige Umstellungen auf eine Kombinationstherapie zu erleichtern, sobald Monotherapien ihr Plateau erreichen. Automatische Nachfüll-Erinnerungen auf diesen Plattformen reduzieren die historisch mit sexuellen Nebenwirkungen verbundene Abbruchrate von 30 % und erhöhen dadurch das lebenslange Rezeptvolumen.

Nationale Kampagnen zur Prostatagesundheitsvorsorge, die die Diagnoseraten in China erhöhen

Im Rahmen der Initiative „Gesundes China 2030” führen kommunale Kliniken routinemäßige Prostatakontrollen durch, was die Früherkennung von BPH deutlich erhöht (bayer.com). Die Akzeptanz ausländischer klinischer Dossiers hat die Markteinführungszeiten für innovative Therapien verkürzt und globalen Herstellern einen schnelleren Zugang zum weltgrößten Patientenpool verschafft. Eine verbesserte Erstattung durch das Nationale Amt für medizinische Sicherheit unterstützt die Arzneimittelaufnahme weiter, verlängert die Therapiedauer vor einer chirurgischen Überweisung und erhöht die kumulativen Arzneimittelausgaben.

Staatliche Preisobergrenzen fĂĽr Generika

Politische Maßnahmen wie das US-amerikanische Medicare-Programm zur Erstattung von Arzneimittelpreisinflation dämpfen die Listenpreissteigerungen und drücken die Margen bei Tamsulosin- und Finasterid-Generika (govinfo.gov). Markenname-Fixdosiskombinationen sind durch klinische Differenzierung geschützt, was Hersteller dazu veranlasst, sie im Rahmen wertbasierter Vereinbarungen zu positionieren, die die Ausgaben der Kostenträger an die Reduzierung akuter Harnverhaltungsepisoden knüpfen. In Schwellenmärkten gleicht die mengenbasierte Beschaffung den Margendruck für Unternehmen mit effizienten Lieferketten aus.

Ausweitung der Erstattung fĂĽr Dutasterid/Tamsulosin-Fixdosiskombination

Klinische Belege aus der CombAT-Studie zeigen eine überlegene Symptomlinderung im Vergleich zu Monotherapien, was Kostenträger dazu bewegt, die Fixdosiskombinations-Abdeckung auszuweiten (ca.gsk.com). Trotz vereinzelter Streichungen aus Arzneimittellisten – wie der Streichung von Jalyn durch Blue Cross Blue Shield of Massachusetts ab 2025 (bluecrossma.org) – belegen reale Daten weniger chirurgische Konversionen, was wertbasierte Verträge fördert, die Fixdosiskombinationen in Pauschalvergütungssystemen bevorzugen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich sexueller Nebenwirkungen von Finasterid, die die Adhärenz beeinträchtigen | -0.90% | Weltweit, mit stärkerem Einfluss in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für minimalinvasive Eingriffe, die Arzneimittelumsätze kannibalisieren | -1.30% | Nordamerika, Europa, entwickeltes Asien | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten Endourologen in Subsahara-Afrika | -0.70% | Subsahara-Afrika, mit Ausstrahlungseffekten auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Bedenken hinsichtlich sexueller Nebenwirkungen von Finasterid, die die Adhärenz beeinträchtigen

Die Pharmakovigilanz nach der Markteinführung verknüpft Finasterid mit anhaltender erektiler Dysfunktion und verminderter Libido, was durch Hazard-Ratio-verifizierte Nachsorgebesuche weit nach dem Absetzen belegt wird. Jüngere Kohorten legen großen Wert auf die sexuelle Funktion, was die Abbruchrate auf nahezu 30 % anhebt. Dieser Trend veranlasst Verschreiber, auf Alpha-Blocker oder Fixdosiskombinationen umzusteigen, die Finasterid mit Tadalafil kombinieren, einem PDE-5-Hemmer, der nachweislich sexuelle Nebenwirkungen abschwächt.

Wachsende Präferenz für minimalinvasive Eingriffe, die Arzneimittelumsätze kannibalisieren

UroLift, Rezūm und Aquablation versprechen dauerhafte Symptomlinderung und den Erhalt der sexuellen Funktion. Zwei randomisierte Studien, die auf dem AUA 2025 vorgestellt wurden, zeigten, dass UroLift innerhalb von drei Monaten eine überlegene IPSS-Reduktion im Vergleich zu Tamsulosin lieferte, was 70 % der ausschließlich medikamentös behandelten Patienten dazu veranlasste, in den Gerätearm zu wechseln [2]Quelle: Teleflex Incorporated, „Neue klinische Daten präsentiert auf dem AUA 2025”, urolift.com . Kosteneffektivitätsmodelle positionieren die Prostataarterie-Embolisation bei 64.842 USD pro QALY gegenüber einer langfristigen Pharmakotherapie, was Versicherer dazu ermutigt, minimalinvasive chirurgische Therapien früher im Versorgungskontinuum vorab zu genehmigen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Arzneimittelklasse: Kombinationstherapien nähern sich dem Mainstream

Alpha-Blocker generierten im Jahr 2025 die größte Umsatzbasis und hielten 45,02 % des Marktanteils für Arzneimittel gegen benigne Prostatahyperplasie. Tamsulosin 0,4 mg bleibt die Ankertherapie aufgrund seines schnellen Wirkungseintritts und seines günstigen kardiovaskulären Profils. Dennoch verzeichnen PDE-5-Hemmer die höchste CAGR von 6,74 %, begünstigt durch duale urologische und sexualgesundheitliche Indikationen, die die Compliance verbessern. Fixdosiskombinationen wie Dutasterid/Tamsulosin (Jalyn) und Finasterid/Tadalafil (ENTADFI) verbinden die Reduktion des Prostatavolumens mit der Unterstützung der Erektionsfunktion und erweitern so ihre adressierbare Zielgruppe unter sexuell aktiven Patienten. Netzwerk-Metaanalysen bestätigen, dass Regimes aus Alpha-Blocker und PDE-5-Hemmer Monotherapien bei IPSS- und Lebensqualitätsskalen deutlich übertreffen.

Nach Darreichungsform: EinfĂĽhrung oral zerfallender Tabletten gewinnt an Fahrt

Sofort freisetzende Tabletten machten im Jahr 2025 57,43 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Arzneimittel gegen benigne Prostatahyperplasie aus, was auf etablierte Produktionslinien und niedrige StĂĽckkosten zurĂĽckzufĂĽhren ist. Die Softgel-Technologie bleibt zentral fĂĽr die Dutasterid-Verabreichung und optimiert die Löslichkeit lipophiler Wirkstoffe. Patientenzentrierte Innovationen verlagern die Entwicklung nun zunehmend auf oral zerfallende Tabletten. Tadalafil als oral zerfallende Tablette (Chewtadzy) wurde Mitte 2024 eingefĂĽhrt und bietet eine schluckfreie Verabreichung, die ältere Erwachsene mit Dysphagie anspricht. Fortschritte bei der Geschmacksmaskierung und Feuchtigkeitsbarrieren ermöglichen Lebenszyklus-Verlängerungsstrategien, wobei mehrere Anträge fĂĽr oral zerfallende Tabletten fĂĽr den Marktstart 2026 geprĂĽft werden.

Nach Vertriebskanal: Digitale Abgabe beschleunigt sich

Einzelhandelsapotheken versorgten im Jahr 2025 die Hälfte aller Rezepte, unterstützt durch Beratungsleistungen und Echtzeit-Leistungsprüfungen, die die Erstattung vereinfachen. Krankenhausapotheken sind bei der Einleitung der Therapie während akuter Harnverhaltungsepisoden unverzichtbar, insbesondere wenn der stationäre Status Basislaborwerte und Blutdrucküberwachung ermöglicht. E-Commerce- und Versandhandelskanäle sind der Wachstumskanal mit einer angestrebten CAGR von 5,86 %, da Tele-Urologie-Rezepte direkt an Partnererfüllungszentren weitergeleitet werden. Frühe Belege zeigen, dass automatisierte Nachfüllplanung über Online-Portale die Medikamentenverfügbarkeitsquoten auf über 80 % anhebt – ein Schwellenwert, der in stationären Apotheken selten erreicht wird.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit 39,55 % des Umsatzes, gestützt durch eine breite Versicherungsabdeckung und eine hohe Diagnosedurchdringung. Das US-amerikanische Inflationserstattungsprogramm dämpft die Listenpreisinflation, erhält jedoch den Zugang zu Kombinationsprodukten, die als kostensenkend für nachgelagerte chirurgische Eingriffe gelten. Arzneimittellisten bleiben dynamisch; der Ausschluss von Jalyn und Entadfi durch Blue Cross Blue Shield of Massachusetts im Jahr 2025 unterstreicht den Bedarf an ausgefeilten Marktzugangsstrategien (bluecrossma.org). Kanada profitiert von gesamtprovinziellen Kampagnen zur Prostatagesundheit, während die Ausweitung des Seguro Popular in Mexiko die Aufnahme von Generika vorantreibt.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,78 %. Chinas Initiative „Gesundes China 2030” hat die jährliche Prostatavorsorge in kommunalen Kliniken normalisiert, die FrĂĽhdiagnoseraten verdreifacht und den Therapietrichter gefĂĽllt. Das Rezeptvolumen fĂĽr Alpha-1-Blocker in Japan ist gestiegen, was auf eine größere Bereitschaft der Ă„rzte zur pharmakologischen Behandlung hindeutet. Indien und ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą zeigen Dynamik, da öffentliche Krankenhäuser Tele-Urologie-Pilotprojekte integrieren, die Wartelisten bei Spezialisten verkĂĽrzen.

Europa verfĂĽgt ĂĽber eine solide installierte Basis, aber strenge Nutzenbewertungen im Gesundheitswesen engen die Preis-Volumen-Korridore ein. Deutschland und Frankreich bevorzugen Fixdosiskombinationen mit dokumentierter Reduktion akuter Harnverhaltung, während das Nationale Institut fĂĽr Gesundheit und Pflege-Exzellenz (NICE) im Vereinigten Königreich die Kostennutzung minimalinvasiver chirurgischer Therapien im Vergleich zur lebenslangen Medikation neu bewertet. Im Nahen Osten und Afrika investieren die Staaten des Golfkooperationsrats in Urologiezentren, die Marken-Alpha-Blocker importieren, während die meisten Systeme in Subsahara-Afrika auf kostengĂĽnstige Generika angewiesen sind, was ungedeckten Bedarf hinterlässt. ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą, angefĂĽhrt von Brasilien, weitet die Versicherungsformulare fĂĽr Dutasterid aus, nachdem inländische reale Studien die Therapietreue mit niedrigeren Hospitalisierungsraten in Verbindung gebracht haben.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig konzentriert. GlaxoSmithKline, Viatris und Astellas verankern ihre Marktstellung mit breitem Vertrieb und Portfolios, die Monotherapien und Fixdosiskombinationen umfassen. Der Innovationsfokus hat sich auf patientenzentrierte Formulierungen und digitale Gesundheitsbegleiter verlagert, die die Adhärenz steigern. Das UroLift-System von Teleflex stärkte seinen Mehrwert mit Daten aus dem Jahr 2025, die überlegene frühe IPSS- und Sexualfunktionsergebnisse im Vergleich zu Rezūm und Tamsulosin zeigen (urolift.com). PROCEPT BioRobotics verzeichnete im vierten Quartal 2024 einen Umsatzsprung von 57 % durch die Aufnahme der Aquablation-Konsole, was den zunehmenden Wettbewerb durch chirurgische Modalitäten signalisiert.

Die Reaktionen der Pharmaindustrie umfassen Lebenszyklus-Management-Taktiken: GSK erforscht einmal wöchentliche Dutasterid-Implantate, während Astellas app-basierte IPSS-Tracker pilotiert, die Dosierungsanpassungsalgorithmen speisen. Erstattungsturbulenzen treiben die Diversifizierung voran; die Umstellung von Silodosin durch den Buckeye Health Plan im Jahr 2025 von Teil D auf Teil B erfordert neue Abrechnungsabläufe, positioniert jedoch die in der Praxis abgegebene Therapie günstig für Urologen. Aufstrebende Akteure wie Medicus Pharma streben die Einführung von Teverelix an, einem GnRH-Antagonisten zur Prävention akuter Harnverhaltung, was die Mechanismusvielfalt im Markt für Arzneimittel gegen benigne Prostatahyperplasie erweitert.

MarktfĂĽhrer im Bereich benigne Prostatahyperplasie

Allergan PLC

Eli Lilly and Company

Merck & Co., Inc.

Boehringer Ingelheim

Astellas Pharma Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Medicus Pharma unterzeichnete einen Vertrag über 75 Millionen USD zur Übernahme von Antev und zur Sicherung von Teverelix, das auf die Prävention akuter Harnverhaltung im Zusammenhang mit BPH abzielt.

- Januar 2025: Blue Cross Blue Shield of Massachusetts strich Avodart, Entadfi, Jalyn und Proscar aus seiner Arzneimittelliste für 2025 und veränderte damit die Markenzugangsdynamik.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Arzneimittel gegen benigne Prostatahyperplasie werden von şÚÁϲ»´ňěČ definiert als alle verschreibungspflichtigen oralen oder Weichgelatinekapsel-Arzneimittelprodukte, deren primäre Indikation die Reduktion der Prostatagewebebmasse oder die Linderung von Symptomen des unteren Harntrakts infolge einer nicht-malignen Prostatavergrößerung bei Männern im Alter von ≥ 40 Jahren ist. Die Studie quantifiziert die Umsätze aus Alpha-Blockern, 5-Alpha-Reduktase-Inhibitoren, Phosphodiesterase-5-Inhibitoren und Fixdosiskombinationen, die ĂĽber Krankenhaus-, Einzel- und E-Pharmacy-Kanäle in 17 wichtigen Ländern vertrieben werden.

Ausschluss aus dem Anwendungsbereich: Das Modell schließt bewusst minimalinvasive chirurgische Therapien, energiebasierte Geräte, Nahrungsergänzungsmittel und Katheterverkäufe aus und stellt sicher, dass ausschließlich systemische Arzneimittelumsätze erfasst werden.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Arzneimittelklasse

- Alpha-Blocker

- 5-Alpha-Reduktase-Hemmer (5-ARIs)

- Phosphodiesterase-5 (PDE-5)-Hemmer

- Kombinationstherapien (Alpha-Blocker + 5-ARI / PDE-5)

- Sonstige

- Nach Darreichungsform

- Oral sofort freisetzende Tabletten / Kapseln

- Oral verzögert freisetzende Tabletten

- Softgel-Kapseln

- Oral zerfallende Tabletten

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzel- und Gemeinschaftsapotheken

- E-Commerce- und Versandapotheken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Ăśbriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Australien

- Ăśbriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- GCC

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten und Afrika

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Strukturierte Interviews mit urologischen Klinikern, Krankenhausapothekeneinkäufern und regionalen KOLs in Nordamerika, Europa und Asien halfen dabei, durchschnittliche Tagesdosen, Wechselmuster und die aufkommende Akzeptanz von Fixdosiskombinationen zu verifizieren. Nachfolgebefragungen bei Distributoren lieferten Gegenprüfungen zu Kanalaufschlägen und Nachfüllraten.

Desk Research

Mordor-Analysten stellten zunächst Inzidenz-, Prävalenz- und behandelte-Patienten-Daten aus erstklassigen, offenen Quellen wie der Weltgesundheitsorganisation, den U.S. National Institutes of Health, Eurostat und dem japanischen Gesundheitsministerium zusammen. Dashboards zur Arzneimittelnutzung von Regulierungsbehörden, nationale Arzneimittellisten und Zollexportaufzeichnungen klärten die Verfügbarkeit von Molekülen und typische Packungspreise. Zusätzlicher Kontext stammte aus begutachteten Fachzeitschriften, Weißbüchern urologischer Fachverbände und 10-K-Einreichungen börsennotierter Unternehmen. Kostenpflichtige Informationen von D&B Hoovers und Dow Jones Factiva ergänzten die Wettbewerbsfinanzdaten und aktuelle Markteinführungsnachrichten. Die genannten Quellen sind illustrativ; viele weitere wurden während der Validierung konsultiert.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung & Prognose

Ein Top-down-Epidemiologie-Aufbau ordnete die diagnostizierte BPH-Prävalenz behandelten Kohorten zu, wobei Therapiedurchdringung und Adhärenzquoten angewendet wurden, um den jährlichen Standardeinheitenbedarf abzuleiten, der anschließend mit gemischten Ab-Werk-Durchschnittsverkaufspreisen multipliziert wurde. Bottom-up-Aggregationen ausgewählter Herstellerumsätze und Kanalprüfungen verankerten die Gesamtwerte und korrigierten länderspezifische Verzerrungen. Schlüsselvariablen wie die männliche Bevölkerung ≥ 50 Jahre, Urologendichte, Generika-Anteilsentwicklung und Erstattungsänderungen treiben das Modell an, während Verschreibungsvolumenelastizitäten durch multivariate Regression prognostiziert werden, ergänzt durch Szenarioanalysen für Patentabläufe.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden vor der Freigabe durch einen leitenden Analysten auf Abweichungen gegenüber Handelsdaten, Konsensprognosen und früheren Ausgaben geprüft. Der Datensatz wird alle zwölf Monate aktualisiert, mit Zwischenanpassungen, wenn behördliche Zulassungen oder Leitlinienänderungen wesentliche Verschiebungen verursachen.

Warum Mordors Ausgangsbasis für benigne Prostatahyperplasie Verlässlichkeit genießt

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Herausgeber Arzneimittel mit Verfahren vermischen, unterschiedliche Prävalenzannahmen anwenden oder Wechselkurse zu früh einfrieren. Indem Mordor ausschließlich die verschreibungspflichtige Pharmakotherapie isoliert und sowohl Epidemiologie als auch Preiskurven jährlich überprüft, liefert Mordor einen ausgewogenen Ausgangspunkt für Planer.

Zu den wesentlichen Treibern von Abweichungen zählen ein breiterer Behandlungsumfang in einigen Studien, die Nichtberücksichtigung von Fixdosiskombinationen in anderen sowie inkonsistente Währungsumrechnungen.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 7,86 Mrd. (2025) | şÚÁϲ»´ňěČ | - |

| USD 12,62 Mrd. (2024) | Global Consultancy A | Beinhaltet chirurgische Umsätze und Gerätezubehör |

| USD 12,49 Mrd. (2024) | Trade Journal B | Fasst chirurgische Eingriffe mit Arzneimitteln zusammen und verwendet Listenpreise |

| USD 6,36 Mrd. (2024) | Industry Association C | SchlieĂźt PDE-5-Kombinationen aus und wendet eine begrenzte geografische Abdeckung an |

Diese Kontraste zeigen, dass Mordors disziplinierter Anwendungsbereich, die Multi-Quellen-Validierung und die jährliche Aktualisierung Entscheidungsträgern einen verlässlichen und leicht nachvollziehbaren Benchmark bieten.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der aktuelle Markt fĂĽr benigne Prostatahyperplasie?

Der Markt für benigne Prostatahyperplasie wird voraussichtlich im Prognosezeitraum (2026–2031) eine CAGR von 5,12 % verzeichnen.

Wie groĂź ist der aktuelle Markt fĂĽr Arzneimittel gegen benigne Prostatahyperplasie?

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Arzneimittel gegen benigne Prostatahyperplasie beträgt im Jahr 2026 8,26 Milliarden USD und wird bis 2031 voraussichtlich 10,61 Milliarden USD erreichen.

Welche Region verzeichnet das schnellste Wachstum bei BPH-Arzneimittelverkäufen?

Der asiatisch-pazifische Raum führt das Wachstum mit einer prognostizierten CAGR von 6,78 % für 2026–2031 an, angetrieben in erster Linie durch Chinas landesweite Initiativen zur Prostatagesundheit.

Welche Arzneimittelklasse dominiert das Rezeptvolumen?

Alpha-Blocker bleiben die größte Klasse und machen im Jahr 2025 45,02 % des Marktanteils für Arzneimittel gegen benigne Prostatahyperplasie aus.

Warum beeinflussen minimalinvasive Eingriffe die Arzneimittelnachfrage?

Eingriffe wie UroLift und Aquablation bieten schnelle Symptomlinderung bei gleichzeitigem Erhalt der sexuellen Funktion und veranlassen einige Patienten, von einer lebenslangen Medikation abzurĂĽcken.

Wie beeinflusst die Telemedizin die Adhärenz bei BPH-Arzneimitteln?

Tele-Urologie-Plattformen integrieren Nachfüll-Erinnerungen und die Fernverfolgung des IPSS, senken die Abbruchraten und erweitern das Rezeptvolumen, insbesondere in ländlichen Gebieten.

Seite zuletzt aktualisiert am: