�Ѳ�����ٲ���öß�� und Marktanteil für Brustkrebstherapeutika

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

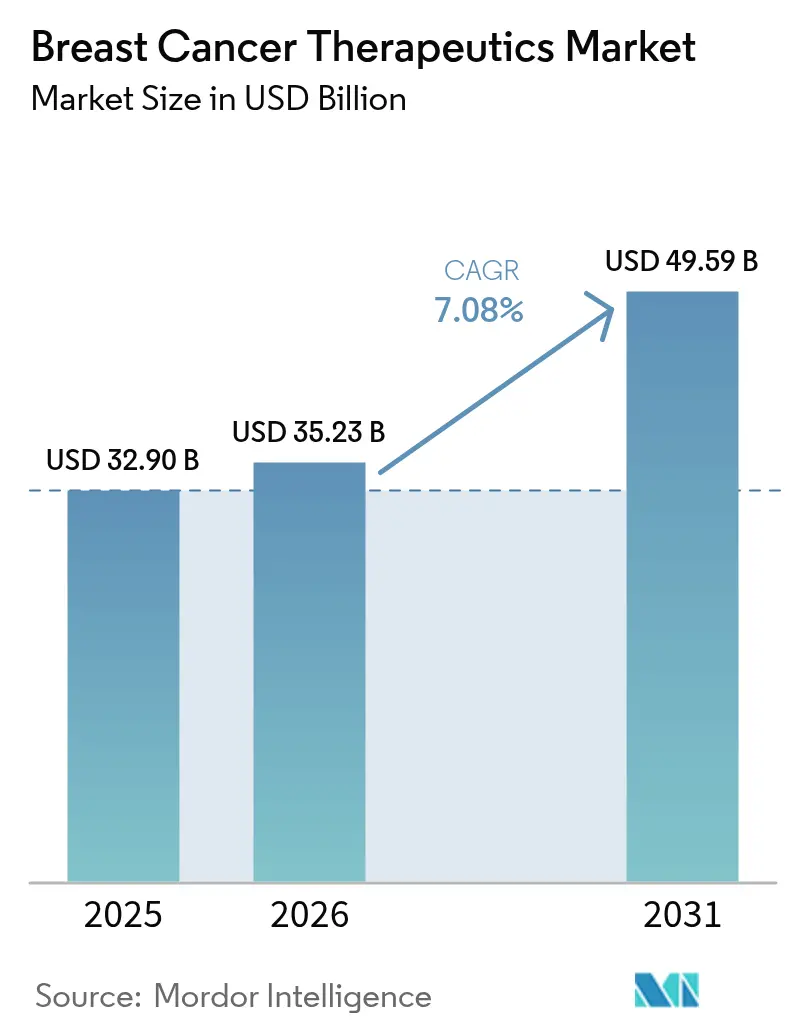

| �Ѳ�����ٲ���öß�� (2026) | 35.23 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 49.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Brustkrebstherapeutika von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für Brustkrebstherapeutika wird im Jahr 2026 auf 35,23 Milliarden USD geschätzt, ausgehend von einem Wert von 32,90 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 49,59 Milliarden USD, was einem Wachstum von 7,08 % CAGR über den Zeitraum 2026–2031 entspricht. Kontinuierliches Inzidenzwachstum, beschleunigte Zulassungen durch Regulierungsbehörden und die rasche Verbreitung von Antikörper-Wirkstoff-Konjugaten (ADCs) stützen die anhaltende Nachfrage. Der zunehmende Einsatz biomarkergesteuerter Behandlungen, die frühere Einführung von CDK4/6-Inhibitoren und die Akzeptanz von Kostenträgern für hochpreisige zielgerichtete Wirkstoffe erweitern die Umsatzbasis. Immuntherapiekombinationen verbreitern die Behandlungsalgorithmen, während subkutane Formulierungen und E-Commerce-Kanäle die Versorgungserbringung neu gestalten. Trotz Kapazitätsgrenzen für hochpotente Nutzlasten und komplexer multiregionaler Zulassungen stärken erhebliche Investitionen in Forschung und Entwicklung sowie KI-gestützte Entdeckungspipelines weiterhin den langfristigen Ausblick des Marktes für Brustkrebstherapeutika.

Wichtigste Erkenntnisse des Berichts

- Nach Therapie hielten zielgerichtete Wirkstoffe im Jahr 2025 einen Marktanteil von 62,45 % am Markt für Brustkrebstherapeutika, während die Immuntherapie bis 2031 voraussichtlich mit einer CAGR von 13,95 % wachsen wird.

- Nach molekularem Subtyp entfielen 64,78 % des Umsatzes im Jahr 2025 auf HR+/HER2-Erkrankungen; triple-negativer Brustkrebs soll bis 2031 mit einer CAGR von 12,08 % expandieren.

- Nach Krankheitsstadium erwirtschafteten metastasierte/fortgeschrittene Erkrankungen 54,15 % des Umsatzes im Jahr 2025, während die Früh-/adjuvante Therapie mit einer CAGR von 10,44 % zunimmt.

- Nach Verabreichungsweg wird die subkutane Verabreichung voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 11,35 % wachsen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 38,05 %; für die Region Asien-Pazifik wird bis 2031 eine CAGR von 11,85 % prognostiziert.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Brustkrebstherapeutika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Inzidenz und Prävalenz von Brustkrebs | +1.8% | Global, mit höchster Auswirkung in Asien-Pazifik und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Steigende Ausgaben für Forschung und Entwicklung sowie Onkologie-Transaktionen | +1.5% | Nordamerika und EU, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Rasche Verbreitung von HER2/CDK4-6-zielgerichteten Wirkstoffen | +2.1% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Wachsender Zugang zu Screening in Schwellenländern | +1.2% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| KI-gestützte Biomarker-Entdeckung zur Beschleunigung von Pipelines | +0.9% | Nordamerika und EU, frühe Einführung in ausgewählten Asien-Pazifik-Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Inzidenz und Prävalenz von Brustkrebs

Brustkrebs ist weltweit die am häufigsten diagnostizierte bösartige Erkrankung und treibt die anhaltende Nachfrage nach Therapeutika an. Die Alterung der Bevölkerung und veränderte Lebensstile beschleunigen die Inzidenz, insbesondere in Asien-Pazifik-Märkten, wo Urbanisierungstrends erkennbar sind. Die MENA-Region erwartet bis 2040 einen Anstieg der Krebsfälle um 50 %, wobei Brustkrebs den Anstieg anführt. Frühere Erkennung und verbesserte Überlebensraten erhöhen den Bestand an Patienten, was ein anhaltendes Wachstum für den Markt für Brustkrebstherapeutika sicherstellt, da Gesundheitssysteme von reaktiven zu proaktiven Modellen übergehen.

Steigende Ausgaben für Forschung und Entwicklung sowie Onkologie-Transaktionen

Rekordinvestitionen in der Onkologie treiben beschleunigte klinische Studien und Premiumbewertungen für differenzierte Wirkmechanismen voran. Beispiele hierfür sind die Übernahme von Orano Med durch Sanofi und der Kauf von Radionetics durch Eli Lilly, die beide auf die Sicherung von Radioliganden-Fähigkeiten der nächsten Generation abzielen. Diese Transaktionen verkürzen die Zeitpläne für kleinere Biotechnologieunternehmen und schaffen einen Kreislauf, in dem erfolgreiche Markteinführungen weitere Pipeline-Erweiterungen finanzieren, was den Markt für Brustkrebstherapeutika ankurbelt.

Rasche Verbreitung von HER2/CDK4-6-zielgerichteten Wirkstoffen

Der Erfolg von Trastuzumab Deruxtecan bei HER2-niedrig-Erkrankungen verdoppelt die adressierbare Patientenpopulation effektiv [1]Ian Tannock, „Trastuzumab Deruxtecan nach Endokrintherapie bei metastasiertem Brustkrebs”, New England Journal of Medicine, nejm.org. Die adjuvante Zulassung von Ribociclib nach der NATALEE-Studie erhöht die Nutzung im Frühstadium. Erhebliche Überlebensvorteile rechtfertigen Premiumpreise, was die Einführung in verschiedenen Versorgungsumgebungen beschleunigt und das Wachstum im Markt für Brustkrebstherapeutika vorantreibt.

Wachsender Zugang zu Screening in Schwellenländern

Staatliche Programme in Indien und China skalieren die Verfügbarkeit von Mammografie, verlagern die Diagnose in frühere Stadien und stimulieren die Nachfrage nach adjuvanten Therapien. KI-gestützte Tools wie CLAIRITY BREAST machen die Risikovorhersage in der Routinepraxis machbar. Frühere Erkennung verlängert die Behandlungsdauer und stärkt die Umsatzströme für den Markt für Brustkrebstherapeutika.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten für Nebenwirkungen und Toxizitätsmanagement | -1.4% | Global, mit höherer Auswirkung in kostenempfindlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Strenge multiregionale Regulierungszeitpläne | -0.8% | Global, mit besonderer Auswirkung auf den Zugang in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Knappheit bei der Herstellung hochpotenter ADC-Nutzlasten | -1.1% | Global, mit Versorgungsengpässen in allen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Kosten für Nebenwirkungen und Toxizitätsmanagement

Komplexe Therapieschemata, wie ADCs, erfordern intensive Überwachung und unterstützende Pflege, was die Gesamtbehandlungskosten mitunter verdoppeln kann. Das Projekt Optimus der FDA unterstreicht die Notwendigkeit der Dosisoptimierung. Begrenzte unterstützende Infrastruktur in einkommensschwächeren Umgebungen dämpft die Einführung und schränkt den Markt für Brustkrebstherapeutika ein.

Strenge multiregionale Regulierungszeitpläne

Zulassungsverzögerungen von 3–4 Jahren zwischen der Erstzulassung und dem Zugang in Schwellenländern bestehen fort, wie in Marokko beobachtet. Unterschiedliche Länderstandards erhöhen die Kosten und verzögern die Umsatzrealisierung, was das Wachstumspotenzial des Marktes für Brustkrebstherapeutika begrenzt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Therapie: Zielgerichtete Wirkstoffe festigen ihre Führungsposition

Zielgerichtete Therapien erwirtschafteten 62,45 % des Umsatzes im Jahr 2025 und unterstreichen damit ihre zentrale Rolle im Markt für Brustkrebstherapeutika. Die Ausweitung von Trastuzumab Deruxtecan auf HER2-niedrig-Erkrankungen und die Aktivität von Inavolisib bei PIK3CA-mutierten Tumoren vergrößern die anspruchsberechtigten Patientengruppen. Die Immuntherapie, das am schnellsten wachsende Segment mit einer CAGR von 13,95 %, wird durch Kombinationen aus Checkpoint-Inhibitoren und ADCs bei triple-negativen Erkrankungen angetrieben. Hormonelle Ansätze bleiben bei HR-positiven Patientenpopulationen relevant, während Chemotherapievolumina mit verbesserten Verträglichkeitsprofilen neuerer Behandlungsmodalitäten abnehmen. Die Einführung der Strahlentherapie bleibt in adjuvanten Umgebungen bestehen, gestützt durch Fortschritte wie stereotaktische Körperbestrahlungstechniken, die die Exposition minimieren und die Anzahl der Besuche reduzieren. Kombinationstherapieschemata, die verschiedene Modalitäten verbinden, gestalten Behandlungsmuster neu und fördern die Entwicklung von Begleitdiagnostika.

Zielgerichtete Wirkstoffe werden zunehmend in frühere Behandlungslinien eingesetzt, und ihr überlegenes Nutzen-Risiko-Profil unterstützt die weitere Erstattung in preissensiblen Systemen. Entwickler nutzen KI zur Verfeinerung der Patientenauswahl und verbessern damit die Wirksamkeitssignale weiter. Die �Ѳ�����ٲ���öß�� für Brustkrebstherapeutika im Bereich zielgerichteter Modalitäten wird voraussichtlich stetig steigen, was robuste Pipelines und anhaltende Investitionen widerspiegelt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach molekularem Subtyp: Triple-negativer Brustkrebs beschleunigt sich

HR+/HER2-Erkrankungen machten 64,78 % der Ausgaben im Markt für Brustkrebstherapeutika im Jahr 2025 aus. Dennoch expandiert triple-negativer Brustkrebs mit einer CAGR von 12,08 %, angetrieben durch Sacituzumab Govitecan und nachfolgende TROP2-ADCs. HER2-positive Erkrankungen behalten ihre Dynamik, da Trastuzumab Deruxtecan auf Kohorten mit ultraniedriger Expression ausgeweitet wird. Die Abgrenzung quadrupel-negativer Subtypen durch molekulares Profiling signalisiert eine weitere Stratifizierung der Erkrankung.

Klinische Daten haben die Wahrnehmung von triple-negativem Brustkrebs von einem Orphan-Subtyp zu einer hochwertigen Chance verschoben. Erfolge fördern zusätzliche Investitionen in Antikörper-Engineering, bispezifische Konstrukte und neuartige Nutzlasten. Da Biomarkertests zur Routine werden, werden Entwickler Studiendesigns anpassen und damit anhaltende Marktanteilsgewinne für Therapien gegen triple-negativen Brustkrebs im Markt für Brustkrebstherapeutika unterstützen.

Nach Krankheitsstadium: Frühintervention nimmt zu

Metastasierte Erkrankungen machten 54,15 % des Umsatzes im Jahr 2025 aus. Die Früh-/adjuvante Therapie steigt jedoch mit einer CAGR von 10,44 %, da Ribociclib und andere Wirkstoffe ihre Wirksamkeit vor einem Rückfall belegen. Biomarkergesteuerte neoadjuvante Therapieschemata treiben die Raten pathologischer Komplettremissionen in die Höhe und beeinflussen regulatorische Endpunkte.

Der Trend zur Stadienmigration erweitert die �Ѳ�����ٲ���öß�� für Brustkrebstherapeutika an früheren Punkten im Patientenweg. Eine frühzeitige Therapie kann spätere kostenintensive Behandlungslinien abwenden und den Wert von der Palliation zur Heilung verlagern. Hersteller, die in adjuvanten Studien ein langfristiges Überleben nachweisen, können erhebliche und dauerhafte Umsatzströme erschließen.

Nach Verabreichungsweg: Bequemlichkeit gewinnt an Bedeutung

���Գٰ��������ö��e Produkte machten 49,05 % des Umsatzes im Jahr 2025 aus. Die subkutane Verabreichung wird voraussichtlich mit einer CAGR von 11,35 % expandieren, da Neuformulierungen die Behandlungszeit verkürzen und die Heimverabreichung erleichtern. Orale zielgerichtete Therapien schreiten ebenfalls voran, was günstige pharmakokinetische Eigenschaften und die Akzeptanz der Patienten widerspiegelt.

COVID-19 hat Fernversorgungsmodelle normalisiert und die Nachfrage nach bequemen Verabreichungswegen gestärkt. Kostenträger betrachten Heimoptionen als kostensparend, während Patienten weniger Besuche bevorzugen. Der Markt für Brustkrebstherapeutika wird Unternehmen belohnen, die intravenöse Biologika ohne Wirksamkeitseinbußen in subkutane oder orale Formulierungen umwandeln können.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Digitaler Zugang expandiert

Krankenhausapotheken hielten 64,60 % des Umsatzes im Jahr 2025. Dennoch wächst der E-Commerce jährlich um 12,05 %, katalysiert durch Spezialplattformen, die Abgabe mit digitaler Adhärenzunterstützung verbinden. Einzel- und Spezialapotheken schließen Wissenslücken bei oralen Therapieschemata, während die Direktlieferung an Patienten die Verbindung zwischen Hersteller und Patient stärkt.

Die Kanalverschiebung beschleunigt die Datenerfassung und generiert Real-World-Evidenz, die für wertbasierte Verträge entscheidend ist. Marktteilnehmer im Markt für Brustkrebstherapeutika, die digitale Gesundheitsdienstleistungen in den Vertrieb integrieren, werden Wettbewerbsvorteile erzielen.

Geografische Analyse

Nordamerika trug 38,05 % des Umsatzes im Jahr 2025 zum Markt für Brustkrebstherapeutika bei, was die rasche Einführung neuartiger Wirkstoffe und eine breite Versicherungsabdeckung widerspiegelt. FDA-Initiativen wie Projekt Optimus beeinflussen globale Dosierungsstandards. Die Durchdringung durch Biosimilars, insbesondere Trastuzumab-Nachfolger, dämpft das Ausgabenwachstum, erweitert jedoch den Zugang.

Für Asien-Pazifik wird eine CAGR von 11,85 % prognostiziert, was es zur wichtigsten Expansionsregion für den Markt für Brustkrebstherapeutika macht. Investitionen in Gesundheitssysteme, breiteres Screening und steigende verfügbare Einkommen treiben die Volumina in China und Indien voran. Japan zeigt wirksame Biosimilar-Anreize, die die Einführung fördern, während ��ü���ǰ��� und Australien als Innovationstestbetten fungieren.

Das Mehrpayer-Umfeld in Europa dämpft die Preisgestaltung, bleibt aber bedeutend. Anforderungen der Nutzenbewertung erhöhen die Bedeutung langfristiger Ergebnisdaten. Die Modernisierung in Osteuropa bietet inkrementelles Aufwärtspotenzial. Der Nahe Osten und Afrika hinken beim Zugang hinterher, doch nationale Krebspläne in Saudi-Arabien signalisieren eine verbesserte Verfügbarkeit. ��ü�岹��������첹 zeigt eine gemischte Leistung; Brasilien führt bei der Einführung, während kleinere Volkswirtschaften mit Erschwinglichkeitsproblemen zu kämpfen haben.

Wettbewerbslandschaft

Der Markt für Brustkrebstherapeutika ist mäßig konsolidiert. Novartis nutzt die adjuvante Zulassung von Ribociclib, um seinen Anteil bei HR-positiven Erkrankungen zu verteidigen. AstraZeneca und Daiichi Sankyo erweitern weiterhin die Indikationen für Trastuzumab Deruxtecan und setzen damit eine hohe klinische Messlatte.

Die ADC-Entwicklung dominiert strategische Roadmaps und fördert Allianzen wie Sanofi–Orano Med und Eli Lilly–Radionetics. KI-gestützte Plattformen wie CLAIRITY BREAST veranschaulichen, wie Diagnosetechnologie Therapieportfolios ergänzt. Biosimilar-Anbieter, darunter Samsung Bioepis und Celltrion, verfolgen Preis-Volumen-Strategien, die Kostenträgerbudgets für Medikamente der nächsten Generation freisetzen.

Die Skalierbarkeit der Herstellung für zytotoxische Nutzlasten entwickelt sich zu einem Wettbewerbsdifferenziator. Unternehmen, die in dedizierte Anlagen investieren, mindern Versorgungsrisiken und stellen die Markteinführungsbereitschaft sicher. Gleichzeitig helfen Partnerschaften im Bereich digitale Gesundheit Unternehmen, über das Medikament hinaus zu agieren, die Adhärenz zu verbessern und verwertbare Daten für Erstattungsverhandlungen zu generieren.

Marktführer im Bereich Brustkrebstherapeutika

Novartis AG

Merck Co & Inc.

Fresenius Kabi

Pfizer Inc.

Eli Lilly & Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Merck berichtete, dass KEYTRUDA plus Trodelvy das Progressionsrisiko im Vergleich zu KEYTRUDA plus Chemotherapie in der Erstlinienbehandlung von PD-L1+ metastasiertem triple-negativem Brustkrebs um 35 % senkte.

- Januar 2025: Die FDA genehmigte Trastuzumab Deruxtecan für HER2-niedrig- und ultralow-Erkrankungen und erweiterte damit die Behandlungsbasis.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Brustkrebstherapeutika als alle verschreibungspflichtigen Arzneimittel, Antikörper-Wirkstoff-Konjugate, zellbasierte Immuntherapien und unterstützende Hormonmittel, die zur kurativen oder palliativen Behandlung maligner Brusttumoren in adjuvanten, neoadjuvanten und metastasierten Settings verabreicht werden. Strahlentherapiegeräte und chirurgische Eingriffe werden nicht in den Umsatz eingerechnet. Die Abdeckung umfasst Markenprodukte und zugelassene Biosimilar-Produkte, die in 17 Ländern Herstellerumsätze generieren.

Ausschlüsse aus dem Geltungsbereich: Rezeptfreie Symptomlinderungsmittel, diagnostische Bildgebung, Gentestkits und nicht-onkologische Off-Label-Arzneimittelverkäufe sind ausgeschlossen.

������Գپ�����ܲԲ���ü��������������

- Nach Therapie

- Strahlentherapie

- Hormontherapie

- Chemotherapie

- Zielgerichtete Therapie

- Immuntherapie

- Nach molekularem Subtyp

- HR+/HER2-

- HER2+

- Triple-negativ (triple-negativer Brustkrebs)

- Quadrupel-negativ (quadrupel-negativer Brustkrebs)

- Nach Krankheitsstadium

- Frühstadium / adjuvant

- Metastasiert / fortgeschritten

- Nach Verabreichungsweg

- ���Գٰ��������ö��

- Subkutan

- Oral

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzel- und Spezialapotheken

- E-Commerce

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ��ü���ǰ���

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragen medizinische Onkologen, Krankenhausapotheker und Kostenträgerberater in Nordamerika, Europa, dem asiatisch-pazifischen Raum und wichtigen Schwellenländern. Diese Gespräche validieren Annahmen zur Dosierungszusammensetzung, Therapiezykluslängen, Patientenadhärenz und bevorstehende Formulierungsänderungen, die in veröffentlichten Daten nicht sichtbar sind.

Desk Research

Wir beginnen mit einer strukturierten Auswertung öffentlich zugänglicher Daten von Institutionen wie der Weltgesundheitsorganisation, GLOBOCAN, dem U.S. SEER-Programm, Eurostat und nationalen Gesundheitsministerien, die Inzidenz, Prävalenz und Mortalität quantifizieren. Regulatorische Aktionsprotokolle der US FDA und der European Medicines Agency signalisieren Markteinführungszeitpunkte und Labelausweitungen, die die behandelten Patientenpools verschieben. Unternehmens-10-Ks, Investorenpräsentationen und ausgewählte Artikel in Fachzeitschriften wie The Lancet Oncology beleuchten Produktpreisgestaltung, Patentabläufe und klinische Akzeptanz. Abonnementdatenbanken, darunter D&B Hoovers für unternehmensbezogene Umsatzaufteilungen und Dow Jones Factiva für Lieferketteninformationen, bereichern die Marktanteilsschätzungen. Die genannten Quellen sind illustrativ; zahlreiche weitere Materialien wurden zur Gegenprüfung von Zahlen und inhaltlichen Abläufen herangezogen.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Ein Top-down-Modell beginnt mit der Rekonstruktion des behandelten Patientenuniversums aus Inzidenz, Stadienverteilung, Behandlungsberechtigung und Penetration nach Therapielinie. Anschließend werden Benchmarks für durchschnittliche Verkaufspreise angewendet, um Umsätze zu schätzen. Die Ergebnisse werden durch selektive Bottom-up-Prüfungen bestätigt, wie z. B. Lieferantenzusammenführungen für führende Biologika und Stichproben von Krankenhausrechnungsdaten zur Feinabstimmung der Stückvolumina. Zu den überwachten Variablen gehören der HER2-positive Inzidenzanteil, die Akzeptanzraten von CDK4/6-Inhibitoren, der Einführungsrhythmus von Antikörper-Wirkstoff-Konjugaten, die durchschnittliche Kostensteigerung pro Therapiezyklus, Änderungen der Erstattungspolitik sowie die überlebensbedingte Behandlungsdauer. Eine multivariate Regression mit Szenarioanalyse projiziert jeden Treiber über den Prognosezeitraum, während Lücken in Bottom-up-Belegen durch gewichtete regionale Analoga überbrückt werden, die mit Fachexperten überprüft wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden einer Varianzprüfung anhand historischer Umsätze, Peer-Benchmarks und Epidemiologie unterzogen. Leitende Prüfer führen Anomalie-Flags erneut aus, bevor die Freigabe erfolgt. Wir aktualisieren den Datensatz jährlich und geben Zwischenaktualisierungen heraus, wenn eine wesentliche Zulassung oder ein Sicherheitssignal die Prognoselogik verändert. Eine abschließende Überprüfung vor der Veröffentlichung stellt sicher, dass die Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Brustkrebstherapie-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen den Markt nach unterschiedlichen Arzneimittelklassen aufteilen, Währungen zu unterschiedlichen Zeitpunkten umrechnen oder nicht validierte Akzeptanzkurven in Prognosen einfließen lassen.

Unsere disziplinierte Bereichsauswahl, Patientenflusslogik, jährliche Aktualisierung und kontrollierte ASP-Zuordnung machen Mordors Zahl zum verlässlichen Ausgangspunkt für Entscheidungsträger.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 32,90 Mrd. (2025) | ���ϲ����� | - |

| USD 31,50 Mrd. (2024) | Global Consultancy A | schließt Biosimilars aus; verwendet statische ASP-Annahme |

| USD 37,75 Mrd. (2024) | Industry Portal B | zählt Chirurgie- und Strahlentherapieumsätze zum Arzneimittelmarkt |

| USD 31,16 Mrd. (2024) | Regional Consultancy C | modelliert nur zehn Länder und wendet dann einen pauschalen Aufschlag an |

Unterschiede resultieren hauptsächlich aus Scope Creep, geografischen Abkürzungen oder Preiskurven, die ohne aktuelle Expertenvalidierung angewendet wurden.

Durch die Verankerung von Schätzungen in transparenter Patientenmathematik und zeitnahen Primärerkenntnissen liefert ���ϲ����� eine ausgewogene, reproduzierbare Basislinie, die Kunden nachvollziehen und mit Zuversicht einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Brustkrebstherapeutika?

Der Markt erwirtschaftete im Jahr 2026 einen Umsatz von 35,23 Milliarden USD und soll bis 2031 einen Wert von 49,59 Milliarden USD erreichen.

Welcher Therapietyp hat den größten Marktanteil?

Zielgerichtete Wirkstoffe dominieren und machen 62,45 % des Umsatzes im Jahr 2025 aus.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Investitionen in die Gesundheitsinfrastruktur, ein breiteres Screening und steigende Einkommen treiben bis 2031 eine CAGR von 11,85 % in Asien-Pazifik an.

Was treibt das Wachstum bei Behandlungen für triple-negativen Brustkrebs an?

Bahnbrechende TROP2-zielgerichtete ADCs wie Sacituzumab Govitecan verbessern die Ergebnisse und unterstützen eine CAGR von 12,08 % für Therapien gegen triple-negativen Brustkrebs.

Wie beeinflussen subkutane Formulierungen den Markt?

Die Patientenpräferenz für Bequemlichkeit und das Interesse der Kostenträger an reduzierten Infusionskosten treiben subkutane Produkte mit einer CAGR von 11,35 % voran.

Seite zuletzt aktualisiert am: