Größe und Marktanteil des kanadischen Cybersicherheitsmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 8.51 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 9.67 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 18.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.56% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Cybersicherheitsmarkts von ���ϲ�����

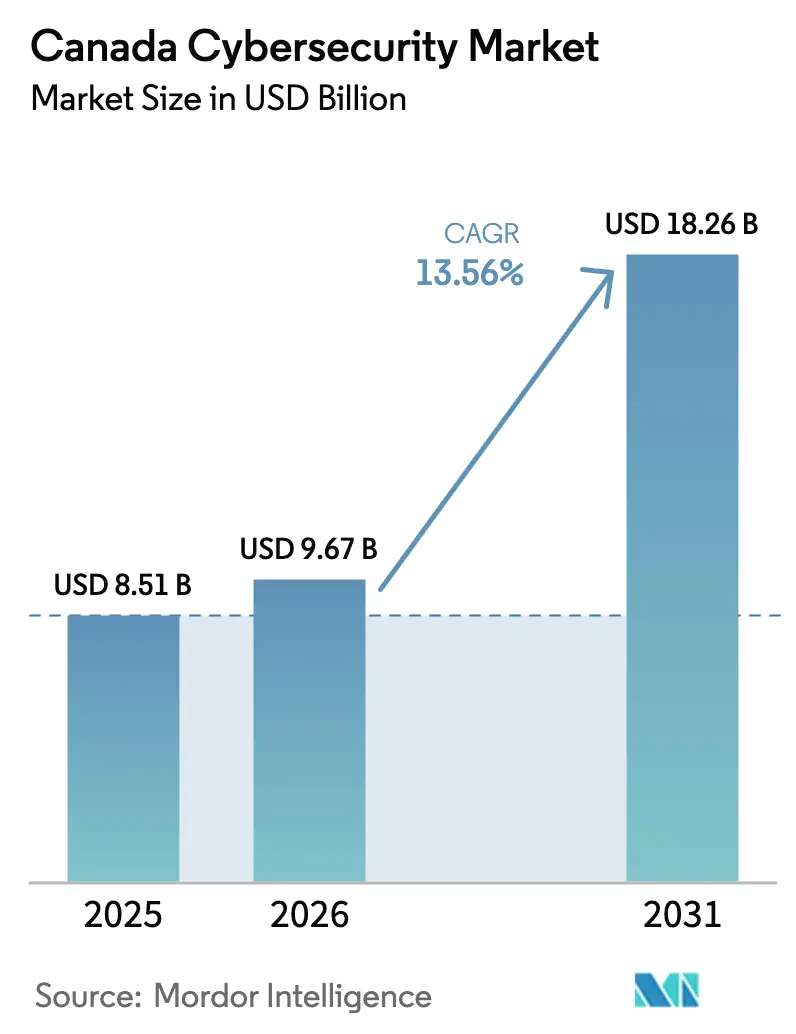

Die Größe des kanadischen Cybersicherheitsmarkts wurde im Jahr 2025 auf 8,51 Milliarden USD geschätzt und wird voraussichtlich von 9,67 Milliarden USD im Jahr 2026 auf 18,26 Milliarden USD bis 2031 wachsen, bei einer CAGR von 13,56 % während des Prognosezeitraums (2026-2031). Die zunehmende Raffinesse von Ransomware, strengere bundesweite Meldepflichten bei Datenschutzverletzungen und die beschleunigte Cloud-Einführung bei kleinen und mittleren Unternehmen konvergieren und wandeln Sicherheit von einem einmaligen Kauf zu einer kontinuierlichen operativen Disziplin. Anbieter, die Bedrohungsintelligenz, Erkennung und Reaktion in integrierten Plattformen bündeln können, gewinnen an Boden, da Vorstände eine einheitliche Sichtbarkeit über wachsende Angriffsflächen anstreben. Fragmentierte provinzielle Vorschriften erzeugen zusätzliche Nachfrage nach Compliance-Automatisierungstools, während Anforderungen an die Datensouveränität kanadischen Anbietern einen Wettbewerbsvorteil gegenüber multinationalen Konkurrenten verschaffen. Zunehmender Wettbewerb, steigende Vorfallskosten und erhebliche Investitionen des öffentlichen Sektors positionieren den kanadischen Cybersicherheitsmarkt für ein anhaltendes zweistelliges Wachstum über den gesamten Prognosehorizont.

Wichtigste Erkenntnisse des Berichts

- Nach Angebot führten ��ö���ܲԲ���� mit einem Umsatzanteil von 62,73 % am kanadischen Cybersicherheitsmarkt im Jahr 2025, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 15,22 % wachsen werden.

- Nach Bereitstellungsmodus erfassten Cloud-Architekturen im Jahr 2025 einen Marktanteil von 63,84 % am kanadischen Cybersicherheitsmarkt und werden bis 2031 mit einer CAGR von 15,32 % wachsen.

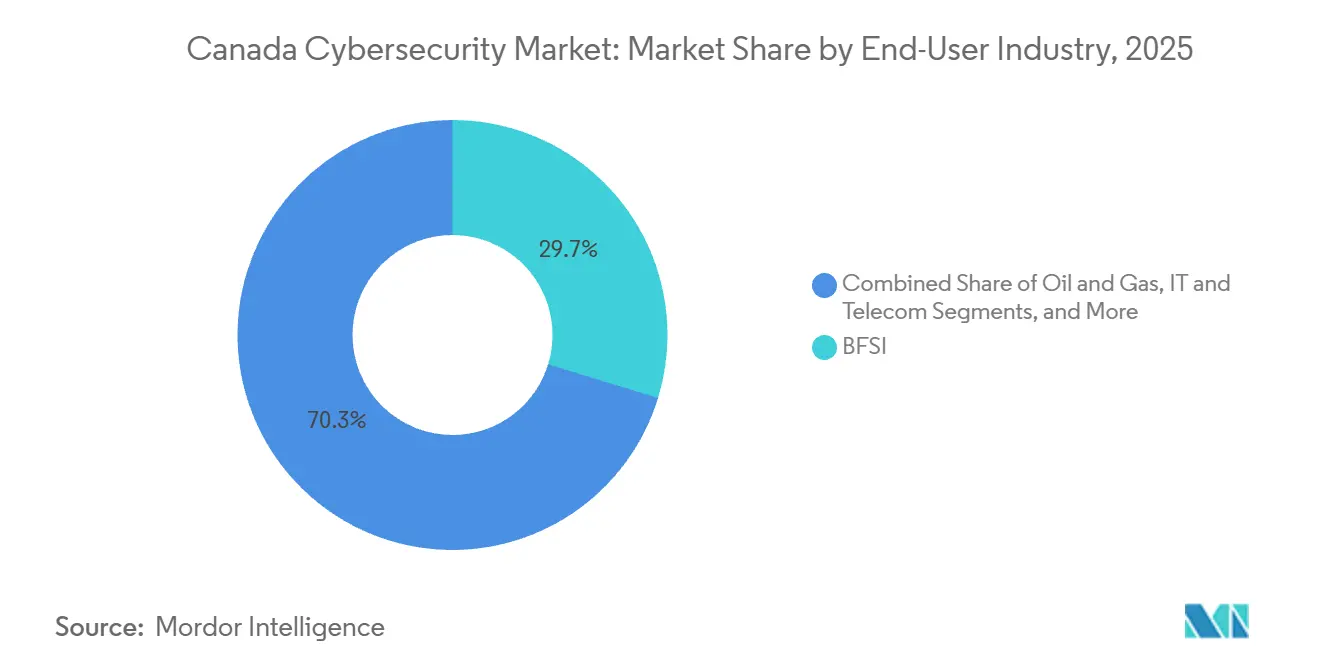

- Nach Endnutzerbranche hielten Banken, Finanzdienstleistungen und Versicherungen im Jahr 2025 einen Umsatzanteil von 29,73 % am kanadischen Cybersicherheitsmarkt; das Gesundheitswesen wird voraussichtlich die schnellste CAGR von 14,66 % bis 2031 verzeichnen.

- Nach Unternehmensgröße entfielen 61,74 % der Ausgaben des kanadischen Cybersicherheitsmarkts im Jahr 2025 auf �Ұ���ß�ܲԳٱ���Ա���, während kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 15,42 % wachsen werden.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im kanadischen Cybersicherheitsmarkt

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit und Kosten von Ransomware-Vorfällen | +2.8% | National, ausgeprägt im Gesundheitswesen und bei kommunalen Diensten | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Bundesregulierung (Gesetzentwurf C-26 und CCSPA) | +3.2% | National, sektorspezifische Durchsetzung in BFSI, Telekommunikation, Energie, Transport | Mittelfristig (2-4 Jahre) |

| Beschleunigte Cloud-Migration durch kanadische KMU | +2.4% | National, höhere Akzeptanz in Ontario, Quebec, British Columbia | Mittelfristig (2-4 Jahre) |

| Digitale Dienstleistungsausweitung des öffentlichen Sektors und Zero-Trust-Mandate | +2.1% | Bundesbehörden und provinzielle Teams für digitale Dienste | Mittelfristig (2-4 Jahre) |

| Provinzspezifische Mandate für kritische Infrastrukturen | +1.5% | Ontario, Quebec, Alberta, British Columbia | Langfristig (≥ 4 Jahre) |

| Bundesbeschaffungsplattform „Kaufe kanadische Cybersicherheit” | +1.2% | Bundesbeschaffung und nachgelagerte öffentliche Aufträge | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Häufigkeit und Kosten von Ransomware-Vorfällen

Aufsehenerregende Angriffe zeigen, dass die Gesamtwiederherstellungskosten die Lösegeldzahlungen bei weitem übersteigen und Systemwiederherstellungen, Rechtsberatung und Reputationssanierung umfassen. Die im Februar 2024 von der Stadt Hamilton gezahlten 5,7 Millionen CAD (4,2 Millionen USD) verdeutlichen, wie mehrstufige Erpressung wesentliche Dienste lähmt und öffentliche Kontrolle auslöst. Das Gesundheitswesen erlitt einen schweren Schlag, als beim TransForm-Vorfall 326.800 Patientenakten offengelegt wurden, was eine Sammelklage in Höhe von 480 Millionen CAD (355 Millionen USD) auslöste. Die Anfälligkeit des Einzelhandels wurde durch London Drugs veranschaulicht, das 79 Filialen für eine Woche schloss und mit Kosten für die Mitarbeiterbenachrichtigung konfrontiert war. Statistics Canada stellte fest, dass 16 % der Unternehmen im Jahr 2023 einen Cybervorfall erlitten, wobei die kombinierten Wiederherstellungs- und Präventionsausgaben 9 Milliarden USD überstiegen. Die Nationale Cyber-Bedrohungsbewertung 2025-2026 identifiziert Ransomware-as-a-Service-Ökosysteme als den führenden Bedrohungsvektor und veranlasst Vorstände, Cyberrisiken als Frage der Unternehmenskontinuität einzustufen.[1] Statistics Canada, „Cybersicherheits- und Cyberkriminalitätserhebung, 2023,” statcan.gc.ca

Verschärfte Bundesregulierung (Gesetzentwurf C-26 und CCSPA)

Das Parlament hat die Meldefristen für Vorfälle verkürzt und die Cybersicherheitsaufsicht auf Vorstandsebene angehoben. Gesetzentwurf C-26 verpflichtet Betreiber kritischer Infrastrukturen zur Implementierung formaler Sicherheitsprogramme, zur Unterwerfung unter Prüfungen und sieht Strafen bei Nichteinhaltung vor. Das kanadische Verbraucherdatenschutzgesetz schreibt eine 72-Stunden-Benachrichtigungspflicht vor und verleiht dem Datenschutzbeauftragten Anordnungsbefugnis, was Unternehmen zur Einführung automatisierter Erkennungs- und Reaktionsabläufe veranlasst. Leitlinie B-13 der Bankenaufsichtsbehörde erfordert eine Cyberrisiko-Governance auf Vorstandsebene und jährliche Penetrationstests und verankert Cybersicherheit in der aufsichtsrechtlichen Überwachung. Die Nationale Cybersicherheitsstrategie 2025 stellt 28 Millionen USD für die Zusammenarbeit bei der Bedrohungsintelligenz bereit, während Haushalt 2024 über fünf Jahre 678,5 Millionen USD für Zero-Trust-Pilotprojekte in Bundesbehörden bereitstellt. Zusammen erhöhen diese Maßnahmen den Compliance-Druck und beschleunigen die Plattformkonsolidierung.

Beschleunigte Cloud-Migration durch kanadische KMU

Kleine und mittlere Unternehmen verlagern Arbeitslasten auf Hyperscale-Plattformen, die integrierte Verschlüsselung, Identitätsverwaltung und Bedrohungsanalysen bieten. Die Cloud-Bereitstellung hielt im Jahr 2025 einen Anteil von 63,84 % und wird voraussichtlich das On-Premise-Wachstum mit einer CAGR von 15,32 % übertreffen. Die bundesweite Cloud-First-Leitlinie hat einen Beschaffungsmaßstab gesetzt, der von Provinzen und Kommunen übernommen wurde. Abonnements für verwaltete Erkennung und Reaktion bündeln Endpunkt-, SIEM- und Analysten-Triage in einer monatlichen Gebühr und bieten ressourcenbeschränkten Unternehmen eine 24/7-Abdeckung ohne Kapitalaufwand. Die CyberSecure-Canada-Zertifizierung liefert geprüfte Anbieterlisten, senkt die Suchkosten und stärkt die Cloud-Akzeptanz bei der breiten Masse der Unternehmen.

Digitale Dienstleistungsausweitung des öffentlichen Sektors und Zero-Trust-Mandate

Digitalisierungsprogramme der Regierung ersetzen perimeterbasierte Abwehrmaßnahmen durch identitätszentrierte Kontrollen. Mittel des Schatzamts unterstützen Zero-Trust-Pilotprojekte, die jeden Benutzer und jedes Gerät vor der Zugriffsgewährung authentifizieren. Gesetzentwurf C-72 zwingt Gesundheitsnetzwerke zur Ermöglichung des provinzübergreifenden Datenaustauschs, was robuste Verschlüsselung und Fähigkeiten zur Erkennung von Datenschutzverletzungen erfordert. Ontario verlangt Datenschutz-Folgenabschätzungen innerhalb von 24 Stunden nach einem Vorfall, während British Columbia subventionierte Bewertungen für kleine und mittlere Unternehmen anbietet. Standards des öffentlichen Sektors kaskadieren so in Beschaffungskriterien des privaten Sektors und fördern die Nachfrage nach Identitäts- und Zugriffsmanagement sowie Mikrosegmentierungstools.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Mangel an mittleren Cybersicherheitsfachkräften | -2.1% | Nationale Brennpunkte in Toronto, Montreal, Vancouver | Mittelfristig (2-4 Jahre) |

| Hohe Gesamtbetriebskosten fortgeschrittener XDR/Zero-Trust-Architekturen | -1.8% | National, am stärksten bei KMU und mittelständischen Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Compliance-Überschneidungen treiben Prüfungskosten | -1.2% | BFSI und Gesundheitswesen stehen unter Aufsicht mehrerer Behörden | Mittelfristig (2-4 Jahre) |

| Budgeterschöpfung bei KMU und Abwanderung bei MDR-Abonnements | -1.0% | Einzelhandel, Gastgewerbe, freiberufliche Dienstleistungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Akuter Mangel an mittleren Cybersicherheitsfachkräften

Kanada benötigt Tausende zusätzlicher Analysten, die Warnmeldungen triagieren, forensische Untersuchungen durchführen und Erkennungsregeln verfeinern können. Universitäten bilden nicht genügend Absolventen mit drei bis sieben Jahren Erfahrung aus, was zu Gehaltsinflation führt, die Budgets für Sicherheitsbetrieb aufzehrt. Die Lücke ist bei kleinen und mittleren Unternehmen am größten, die auf verwaltete Dienste angewiesen sind, da sie nicht mit den Vergütungspaketen mithalten können, die Finanzinstitute und Technologieunternehmen anbieten. Staatliche Programme zur Personalentwicklung zielen darauf ab, Talentpipelines zu erweitern, doch der Mangel wird mittelfristig anhalten und die Einführung komplexer Sicherheitsarchitekturen bremsen.[2]Innovation, Wissenschaft und Wirtschaftliche Entwicklung Kanada, „Bericht zur quantensicheren Kryptografie,” ic.gc.ca

Hohe Gesamtbetriebskosten fortgeschrittener XDR/Zero-Trust-Architekturen

Allein die Lizenzierung unterschätzt den vollen Aufwand für erweiterte Erkennung und Reaktion sowie Zero-Trust-Frameworks. Organisationen müssen Assets inventarisieren, Zugriffsrichtlinien neu schreiben und Mitarbeiter schulen, was bis zu 30 % der jährlichen Sicherheitsbudgets verbraucht, bevor eine messbare Risikoreduktion eintritt. Kleine und mittlere Unternehmen kämpfen mit Abonnementmüdigkeit, da Endpunkt-, E-Mail-, Identitäts- und SIEM-Dienste wiederkehrende Gebühren hinzufügen. Dieser Kostendruck verlangsamt die Migration zu integrierten Plattformen und erhält die Nachfrage nach gebündelten verwalteten Diensten aufrecht, die Integrationslasten auf Anbieter verlagern.[3]Kanadisches Zentrum für Cybersicherheit, „Nationale Cyber-Bedrohungsbewertung 2025-2026,” cyber.gc.ca

Segmentanalyse

Nach Angebot: Dienstleistungen überholen ��ö���ܲԲ����, da Sicherheit operativ wird

��ö���ܲԲ���� repräsentierten 62,73 % des Umsatzes im Jahr 2025, doch Dienstleistungen werden voraussichtlich schneller als Lösungsverkäufe wachsen und bis 2031 mit einer CAGR von 15,22 % zulegen, da Organisationen Schutz als kontinuierliche Disziplin und nicht als Kapitalinvestition betrachten. Verwaltete Erkennung und Reaktion dominiert das Dienstleistungswachstum, insbesondere bei Unternehmen ohne dediziertes Sicherheitspersonal. Beratung, Integration und Schulung im Bereich professioneller Dienstleistungen steigen, wenn Unternehmen Zero-Trust- oder erweiterte Erkennungs- und Reaktionsplattformen einsetzen, die Richtlinienüberarbeitungen erfordern.

Die installierte Basis von Firewalls, Endpunkt-Agenten und Identitätsplattformen stellt sicher, dass ��ö���ܲԲ���� einen erheblichen Marktanteil behalten, doch das Wachstum konzentriert sich auf Cloud-Sicherheit und Identitäts- und Zugriffsmanagement, da Arbeitslasten migrieren und Authentifizierung Perimeterabwehr ersetzt. Der Schutz auf Anwendungsebene gewinnt angesichts verstärkter Angriffe auf Software-Lieferketten an Dynamik, während integrierte Risikomanagement-Dashboards Vorständen helfen, die Compliance zu überwachen. Diese operative Ausrichtung unterstreicht, dass der kanadische Cybersicherheitsmarkt von isolierten Tools zu ergebnisbasierten Diensten übergeht, die Technologie und Talente zusammenführen.

Nach Bereitstellungsmodus: Cloud-Architekturen festigen ihre Führungsposition

Cloud-Bereitstellungen hielten im Jahr 2025 einen Marktanteil von 63,84 % am kanadischen Cybersicherheitsmarkt und werden voraussichtlich mit einer CAGR von 15,32 % wachsen, angetrieben durch die integrierten Bedrohungsanalysen der Hyperscaler und Skaleneffekte. Bundesweite und provinzielle Cloud-First-Mandate schaffen klare Beschaffungswege, und Microsofts Rechenzentrumsausbau im Wert von 5,5 Milliarden USD unterstreicht das Vertrauen der Anbieter in die Nachfrage nach souveräner Cloud. Kleine und mittlere Unternehmen profitieren von nutzungsbasierten Modellen, die Implementierungszeiträume verkürzen und die Wartung auslagern.

On-Premise-Installationen bleiben in Sektoren bestehen, die durch strenge Datensouveränitäts- oder Betriebstechnologiebeschränkungen geregelt sind, insbesondere im Bankwesen, in der Energie und in der kritischen Infrastruktur. Hybridstrategien, die lokale Datenspeicher mit cloudbasierten Analysen kombinieren, balancieren Kontrolle und Skalierbarkeit. Telekommunikationsanbieter wie Bell Canada nutzen den Trend, indem sie verwaltete Cloud-Sicherheit weiterverkaufen und ihre Rolle als Vermittler zwischen Hyperscalern und risikoaversen Kunden festigen. Über den Prognosehorizont werden reine On-Premise-Rollouts zurückgehen, aber hybride Architekturen werden lokale Rechenzentren im breiteren kanadischen Cybersicherheitsmarkt relevant halten.

Nach Endnutzerbranche: Gesundheitswesen wächst stark, während BFSI seine Größe beibehält

Banken, Finanzdienstleistungen und Versicherungen hielten 29,73 % der Ausgaben im Jahr 2025, gestützt durch regulatorisch vorgeschriebene Vorstandsaufsicht, jährliche Penetrationstests und ISO-konforme Reaktionspläne. Leitlinie B-13 zwingt Institute, Cyberrisiken gleichwertig mit Kreditrisiken zu behandeln, was Budgets robust hält. Das Gesundheitswesen hingegen wird voraussichtlich eine CAGR von 14,66 % verzeichnen, da Gesetzentwurf C-72 interoperable elektronische Akten vorschreibt, was die Haftung bei Datenschutzverletzungen erhöht und die Nachfrage nach Verschlüsselungs- und Identitätstools ankurbelt.

Regierungsstellen beschleunigen die Ausgaben durch Modernisierung von Bürgerdiensten und Einführung von 24-Stunden-Meldefenstern, während Energie und Versorgungsunternehmen weitläufige Betriebstechnologie-Bestände schützen, die Angreifer als hochwertige Ziele betrachten. Einzelhandels- und Verbrauchersektoren investieren in Geschäftskontinuitätstools nach aufsehenerregenden Ausfällen. Segmentübergreifend überbrückt verwaltete Erkennung und Reaktion Talentlücken und unterstreicht, warum Dienstleistungen ��ö���ܲԲ���� innerhalb der Prognose zur Größe des kanadischen Cybersicherheitsmarkts überholen werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU setzen auf verwaltete Erkennung und Reaktion

�Ұ���ß�ܲԳٱ���Ա��� entfielen im Jahr 2025 auf 61,74 % des Umsatzes durch umfangreiche Sicherheitsbetriebszentren und mehrschichtige Plattformen. Kleine und mittlere Unternehmen werden jedoch voraussichtlich bis 2031 jährlich mit 15,42 % wachsen, angetrieben durch abonnementbasierte Angebote, die Endpunktschutz, SIEM und Experten-Triage bündeln. Steigende Cyberversicherungsprämien und strengere Zeichnungsstandards erfordern nun Nachweise für kontinuierliche Überwachung und drängen KMU zu zertifizierten Anbietern, die im Rahmen des CyberSecure-Canada-Programms gelistet sind.

Datensouveränität spielt inländischen Anbietern in die Hände. Unternehmen wie eSentire, Arctic Wolf und Field Effect konkurrieren erfolgreich gegen multinationale Plattformen, indem sie schnelle Reaktion auf Vorfälle mit kanadischer Datenspeicherung kombinieren und sich an den Compliance-Anforderungen der Kunden ausrichten. Da die Kontrolle auf Vorstandsebene von �Ұ���ß�ܲԳٱ���Ա��� auf mittelständische Unternehmen übergreift, werden KMU einen größeren Anteil ihrer IT-Budgets für Sicherheit aufwenden und den dienstleistungsgetriebenen Wachstumsmotor des kanadischen Cybersicherheitsmarkts antreiben.

Geografische Analyse

Ontario, Quebec, British Columbia und Alberta machen den Großteil des kanadischen Cybersicherheitsmarkts aus, doch jede Provinz setzt unterschiedliche Mandate durch, die die lokale Nachfrage prägen. Ontarios Gesetzentwurf 194 erfordert Datenschutz-Folgenabschätzungen für alle digitalen Dienste des öffentlichen Sektors und schreibt ein 24-Stunden-Meldefenster für Vorfälle vor, was die schnelle Beschaffung von Automatisierungstools fördert. Quebecs Gesetzentwurf 82 gründete das Ministerium für Cybersicherheit und digitale Angelegenheiten und führte eine obligatorische Benachrichtigung bei Datenschutzverletzungen im privaten Sektor ein, während ein provinzübergreifendes Rahmenwerk für digitale Identität eingeführt wurde. Albertas Strategie 2024 betont Quantenbereitschaft und öffentlich-private Informationsaustausch und positioniert die Provinz als Zentrum für Post-Quanten-Kryptografieforschung. Das CyberBC-Programm von British Columbia subventioniert Bewertungen für kleine und mittlere Unternehmen und erweitert den adressierbaren Markt für verwaltete Dienstleister.

Die provinzielle Fragmentierung erschwert die Compliance für nationale Unternehmen, schafft aber Chancen für Anbieter, die Berichterstattungs-Dashboards für mehrere Rechtssysteme anbieten. Bundesinitiativen mildern uneinheitliche Regeln, die Nationale Cybersicherheitsstrategie finanziert den Austausch von Bedrohungsintelligenz, und Haushalt 2024 unterstützt Zero-Trust-Pilotprojekte in Behörden. Mittelzuweisungen des Schatzamts beschleunigen identitätszentrierte Kontrollen, die sich durch provinzielle Beschaffungsvorlagen fortpflanzen werden. Zusammen heben diese Programme die Basiserwartungen für Vorfallserkennung und -meldung bei allen Akteuren des kanadischen Cybersicherheitsmarkts an.

Toronto, Montreal und Vancouver verankern das Anbieterökosystem, beherbergen Hauptsitze von eSentire, CGI und 1Password und profitieren von der Nähe zu Finanzzentren und Forschungsuniversitäten. Calgary nutzt seinen Energiesektor, um Sicherheitsverträge für Betriebstechnologie voranzutreiben. Selbst kleinere Provinzen spüren die Auswirkungen zunehmender Bedrohungsaktivitäten. Saskatchewan war von einem Datenschutzverstoß im Gesundheitswesen betroffen, bei dem Tausende von Patientenakten kompromittiert wurden, was unterstreicht, dass geografische Größe keine Immunität bietet. Insgesamt korrelieren die Ausgaben mit dem wirtschaftlichen Gewicht, aber gezielte provinzielle Anreize stellen sicher, dass Wachstumschancen landesweit proliferieren und die diversifizierte Geografie des kanadischen Cybersicherheitsmarkts stärken.

Wettbewerbslandschaft

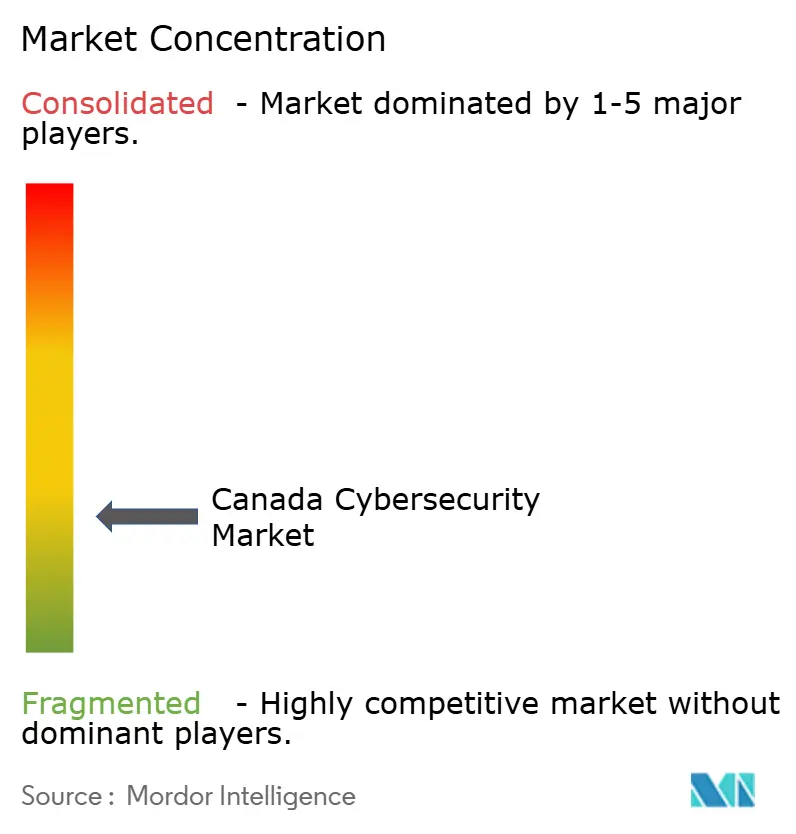

Der kanadische Cybersicherheitsmarkt ist fragmentiert, wobei kein einzelner Akteur einen Marktanteil von mehr als 10 % überschreitet. Multinationale Plattformen wie Microsoft, Cisco und Palo Alto Networks konkurrieren neben kanadischen Spezialisten wie eSentire, Arctic Wolf, Field Effect und BlackBerry Cybersecurity, deren lokale Datenspeicherung und schnelle Reaktion auf Vorfälle bei compliance-bewussten Käufern Anklang finden. Arctic Wolfs Kauf des Cylance-Endpunktgeschäfts von BlackBerry für 160 Millionen USD integriert Prävention durch künstliche Intelligenz mit verwalteter Erkennung und Reaktion und veranschaulicht den Drang nach einheitlicher Sichtbarkeit.

Systemintegratoren sind ebenfalls aktiv. CGIs Übernahme von OBS im Dezember 2025 stärkt seine verwalteten Dienste und positioniert das Unternehmen, Sicherheit mit digitalen Transformationsaufträgen zu bündeln. Telekommunikationsanbieter expandieren durch Partnerschaften und Übernahmen in den Sicherheitsbereich und nutzen bestehende Netzwerkpräsenzen. Chancen in weißen Flecken bestehen bei der Absicherung von Betriebstechnologie, Compliance-Automatisierung und Sicherung von Software-Lieferketten – Nischen, die Unternehmen wie Cybeats und Magnet Forensics durch spezialisierte Tools adressieren.

Investitionsmomentum unterstützt kontinuierliche Innovation. Microsofts Aufbau einer souveränen Cloud im Wert von 5,5 Milliarden USD, IBMs Halbleiterforschungsinfusion von 155 Millionen USD und 1Passwords Finanzierungsrunde von 75 Millionen USD unterstreichen allesamt das Vertrauen in das inländische Wachstumspotenzial. Vor diesem Hintergrund sind Anbieter von verwalteter Erkennung und Reaktion am besten positioniert, Marktanteile zu gewinnen, da Kunden von Einzellösungen zu ergebnisbasierten Abonnements wechseln. Die Wettbewerbsintensität wird voraussichtlich zunehmen, doch die vielfältige Mischung aus globalen und lokalen Akteuren gewährleistet eine lebhafte Auswahl für Käufer im gesamten kanadischen Cybersicherheitsmarkt.

Führende Unternehmen der kanadischen Cybersicherheitsbranche

IBM Canada Ltd.

Cisco Systems Canada Co.

Microsoft Canada Inc.

Check Point Software Technologies Ltd.

Palo Alto Networks (Canada) Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Microsoft Canada kündigte eine Investition von 7,5 Milliarden CAD (5,5 Milliarden USD) zum Ausbau der KI- und Cloud-Infrastruktur an, mit geplanter Kapazität für das zweite Halbjahr 2026.

- Dezember 2025: CGI übernahm OBS, um Cybersicherheits- und digitale Transformationsfähigkeiten zu vertiefen.

- November 2025: IBM Canada verpflichtete sich zu 210 Millionen CAD (155 Millionen USD) für Halbleiter-Forschung und -Entwicklung zur Unterstützung von Quantencomputing und fortgeschrittener Kryptografie.

- November 2025: Field Effect wurde von einem führenden Analystenunternehmen als führendes Unternehmen im Bereich verwaltete Erkennung und Reaktion ausgezeichnet.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den kanadischen Cybersicherheitsmarkt als alle Business-to-Business-Ausgaben in Kanada für Software, dedizierte Sicherheits-Appliances und gebührenpflichtige Sicherheitsdienstleistungen, die unbefugten digitalen Zugriff aktiv verhindern, erkennen oder darauf reagieren. Die Umsätze werden auf Ebene der Lieferantenrechnung erfasst und unter Verwendung des durchschnittlichen CAD-USD-Kurses 2024 in US-Dollar umgerechnet.

Ausschlüsse aus dem Geltungsbereich: Rein physische Sicherheitsgeräte und frei wählbare Consumer-Antivirenpakete sind nicht abgedeckt.

������Գپ�����ܲԲ���ü��������������

- Nach Angebot

- ��ö���ܲԲ����

- Anwendungssicherheit

- Cloud-Sicherheit

- Datensicherheit

- Netzwerksicherheit

- Endpunktsicherheit

- Infrastrukturschutz

- Integriertes Risikomanagement

- Identitäts- und Zugriffsmanagement (IAM)

- Dienstleistungen

- Professionelle Dienste

- Verwaltete Dienste

- ��ö���ܲԲ����

- Nach Bereitstellungsmodus

- Cloud

- On-Premise

- Nach Endnutzerbranche

- BFSI

- Regierung und öffentlicher Sektor

- Öl und Gas

- IT und Telekommunikation

- Einzelhandel, E-Commerce und Verbraucher

- Fertigung und Industrie

- Energie und Versorgungsunternehmen

- Gesundheitswesen

- Andere Endnutzerbranchen

- Nach Unternehmensgröße der Endnutzer

- �Ұ���ß�ܲԳٱ���Ա���

- Kleine und mittlere Unternehmen (KMU)

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Unsere Analysten sprachen mit CISOs, Managed-Security-Anbietern, politischen Entscheidungsträgern und Channel-Partnern in Ontario, Québec, Alberta und British Columbia. Die Gespräche bestätigten Lizenzverlängerungszyklen, Zero-Trust-Adoptionsraten und den medianen Ausgabenbetrag pro Endpunkt, wodurch wichtige Modellkoeffizienten präzisiert und Datenlücken geschlossen wurden, die bei der Schreibtischarbeit aufgedeckt worden waren.

Desk Research

Wir begannen mit der Kartierung der regulatorischen und Bedrohungslandschaft anhand offener Daten des Canadian Centre for Cyber Security, Public Safety Canada, Statistics Canada und der Canadian Internet Registration Authority, die Unternehmensanzahlen, Vorfallsraten und IT-Ausgaben klärten. Öffentliche Unternehmenseinreichungen, provinzielle Ausschreibungsdatenbanken und seriöse Pressequellen lieferten weitere Erkenntnisse zu Vertragswerten und Preisverschiebungen. Abonnement-Tools wie Dow Jones Factiva und D&B Hoovers ergänzten die finanziellen Spuren der Anbieter. Die zitierten Quellen veranschaulichen unseren Ansatz und sind nicht erschöpfend; viele weitere Dokumente flossen in die Datenerhebung, -validierung und -klärung ein.

Ein zweiter Durchgang stützte sich auf ITU-Telekommunikationsindikatoren, Umfragen der Chartered Professional Accountants of Canada und begutachtete Fachzeitschriften, um Cloud-Workload-Durchdringung, Kosten von Datenschutzverletzungen und KMU-Digitalisierungsindizes zu ermitteln. Diese Kennzahlen verankerten Segmentanteile und Trendlinien der Treiber vor dem Modellaufbau.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Wir wendeten zunächst einen Top-down-Ansatz an, der die nationalen IT-Ausgaben anhand von Sicherheitsausgabenquoten skaliert, und bestätigten die Gesamtwerte anschließend durch selektive Bottom-up-Prüfungen, stichprobenartige Anbieterumsatz-Rollups, Channel-ASP × Volumen sowie Kapazitätsauslastungsdaten. Zu den Kernvariablen zählen die Anzahl vernetzter Unternehmen, durchschnittliche Kosten von Datenschutzverletzungen, Cloud-Workload-Anteil, Endpunktdichte, regulatorische Strafrahmen und Lohninflation im Bereich Cybersicherheit. Eine multivariate Regression projiziert jeden Treiber bis 2030, mit einem ARIMA-Overlay zur Glättung kurzfristiger Volatilität. Abweichungen von mehr als fünf Prozent lösen eine iterative Abstimmung mit dem zuverlässigsten Datenstrom aus.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Analysten-Überprüfung, Varianzprüfungen gegenüber externen Indizes und Anomalie-Flags in unserem internen Dashboard. Mordor aktualisiert die Zahlen jährlich und gibt Zwischenaktualisierungen nach wesentlichen gesetzgeberischen oder makroökonomischen Ereignissen heraus. Eine abschließende Plausibilitätsprüfung erfolgt unmittelbar vor der Veröffentlichung.

Warum Mordors kanadische Cybersicherheits-Basislinie Verlässlichkeit gebietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Forschungsunternehmen den Geltungsbereich erweitern oder einschränken, unterschiedliche CAD-USD-Umrechnungen anwenden oder in unregelmäßigen Abständen aktualisieren. Mordors disziplinierte Definition, der jährliche Rhythmus und die Dual-Path-Modellierung machen unsere Basislinie sowohl transparent als auch reproduzierbar.

Wesentliche Lückentreiber: Einige externe Herausgeber bündeln physische Sicherheitshardware, projizieren Wachstum ohne Einbeziehung der Bill C-26-Compliance-Kosten oder gehen von einer einheitlichen Preiserosion über alle Lösungsebenen hinweg aus.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 13,37 Mrd. (2025) | ���ϲ����� | |

| USD 14,05 Mrd. (2024) | Regional Consultancy A | Beinhaltet Hardware-Firewalls und Kameras; Annahme vor Bill C-26 |

| USD 8,00 Mrd. (2024) | Global Consultancy B | Schließt Managed Security Services aus; gemischte Währungsberichterstattung |

| USD 13,80 Mrd. (2024) | Industry Forecasting Firm C | Verlängert CAGR bis 2035 ohne aktuelle Feldvalidierung |

���ϲ����� liefert daher eine ausgewogene, evidenzbasierte Zahl, die Entscheidungsträger auf benannte Treiber und reproduzierbare Schritte zurückführen können, was eine verlässliche Planung gewährleistet.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der kanadische Cybersicherheitsmarkt bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 18,26 Milliarden USD erreichen und mit einer CAGR von 13,56 % wachsen.

Welches Bereitstellungsmodell wächst in Kanada am schnellsten?

Cloudbasierte Sicherheit führt das Wachstum an und wird voraussichtlich bis 2031 mit einer CAGR von 15,32 % wachsen.

Warum beschleunigen sich die Ausgaben für Cybersicherheit im Gesundheitswesen?

Die Interoperabilitätsregeln von Gesetzentwurf C-72 und jüngste Ransomware-Angriffe treiben eine CAGR von 14,66 % bei den Cybersicherheitsbudgets im Gesundheitswesen an.

Wie gehen kleine und mittlere Unternehmen mit dem Fachkräftemangel um?

KMU setzen zunehmend auf Abonnements für verwaltete Erkennung und Reaktion, die Technologie und Analysten-Expertise in vorhersehbaren monatlichen Gebühren bündeln.

Welche Provinzen haben zuletzt bemerkenswerte Cybersicherheitsgesetze eingeführt?

Ontario verabschiedete Gesetzentwurf 194, Quebec verabschiedete Gesetzentwurf 82, Alberta aktualisierte seine Cybersicherheitsstrategie und British Columbia erweiterte das CyberBC-Programm.

Seite zuletzt aktualisiert am: