Größe und Anteil des Schwarzbiermarktes

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 70.37 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 85.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schwarzbiermarktanalyse von ���ϲ�����

Die Größe des Schwarzbiermarktes wurde im Jahr 2025 auf 67,65 Milliarden USD geschätzt und wird voraussichtlich von 70,37 Milliarden USD im Jahr 2026 auf 85,72 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,02 % während des Prognosezeitraums (2026-2031). Die Verbrauchernachfrage nach Premium- und Craft-Bier-Erlebnissen treibt dieses Wachstum an. Schwarzbier zieht mit seinen robusten Aromen, seiner tiefen Farbe und seinem hohen Malzgehalt sowohl Kenner als auch traditionelle Verbraucher an. Metropolenbevölkerungen und jüngere Verbraucher beeinflussen Hersteller dazu, innovative Produkte zu kreieren. Der Markt expandiert durch die zunehmende Beteiligung von Frauen, unterstützt durch gezieltes Marketing und vielfältige Produkte. Der Ausbau der Vertriebsnetze beschleunigt ebenfalls die Marktreichweite. Während Bars und Pubs einflussreich bleiben, macht der Aufstieg von Off-Trade-Kanälen wie Einzelhandelsketten, E-Commerce-Plattformen und Fachgeschäften Schwarzbier für ein breiteres Publikum zugänglicher. Verpackungstrends verstärken diese Dynamik, da die Bequemlichkeit und Umweltfreundlichkeit von Dosen moderne Verbraucher ansprechen, während in Flaschen abgefüllte Varianten eine Hochburg bei denjenigen beibehalten, die eine erstklassige, traditionelle Präsentation suchen. Der asiatisch-pazifische Raum zeigt ein starkes Wachstumspotenzial, da die verfügbaren Einkommen steigen, die Urbanisierung anhält und die Verbraucher internationale Getränketrends annehmen. Diese Faktoren deuten auf ein anhaltendes Wachstum im Schwarzbiersegment hin und schaffen Möglichkeiten für Marktexpansion und Produktinnovationen in allen Regionen.

Wichtigste Erkenntnisse des Berichts

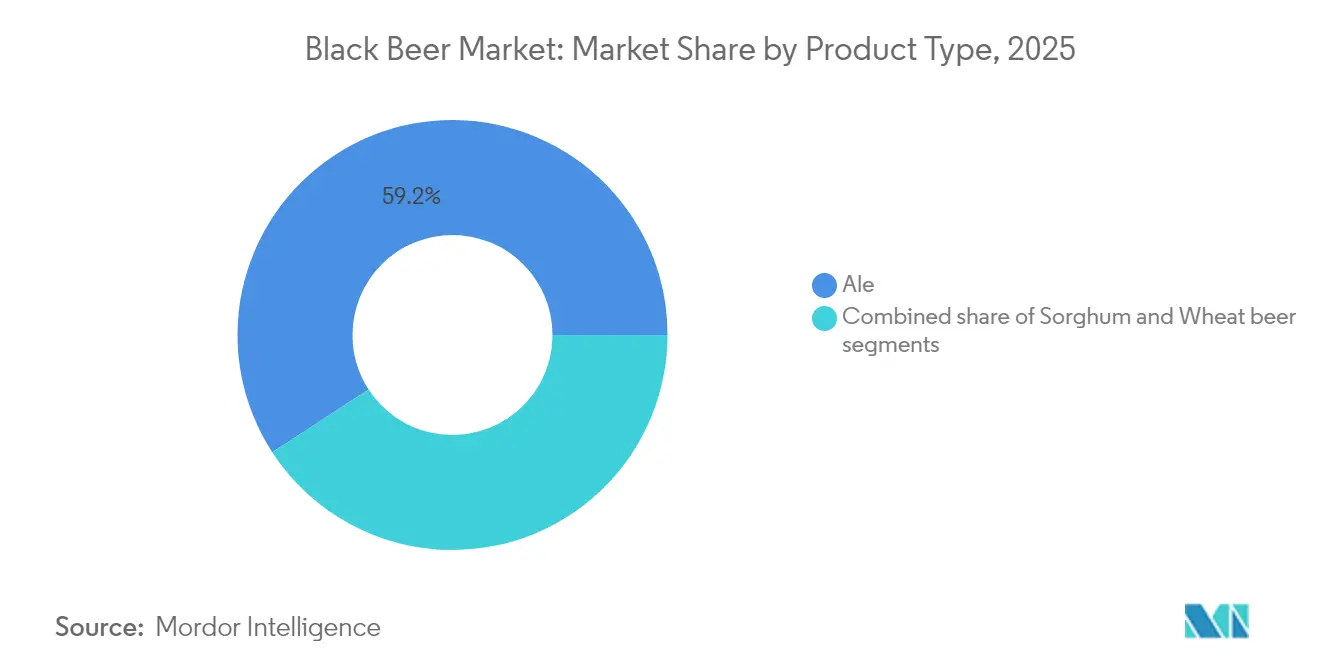

- Nach Produkttyp führte Ale im Jahr 2025 mit 59,17 % des Marktanteils von Schwarzbier, während Weizenbier bis 2031 voraussichtlich mit einer CAGR von 4,42 % expandieren wird.

- Nach Endverbraucher machten ��ä�ԲԱ�� im Jahr 2025 68,78 % der Größe des Schwarzbiermarktes aus, aber das Segment der Frauen hält die am schnellsten prognostizierte CAGR mit 4,66 % bis 2031.

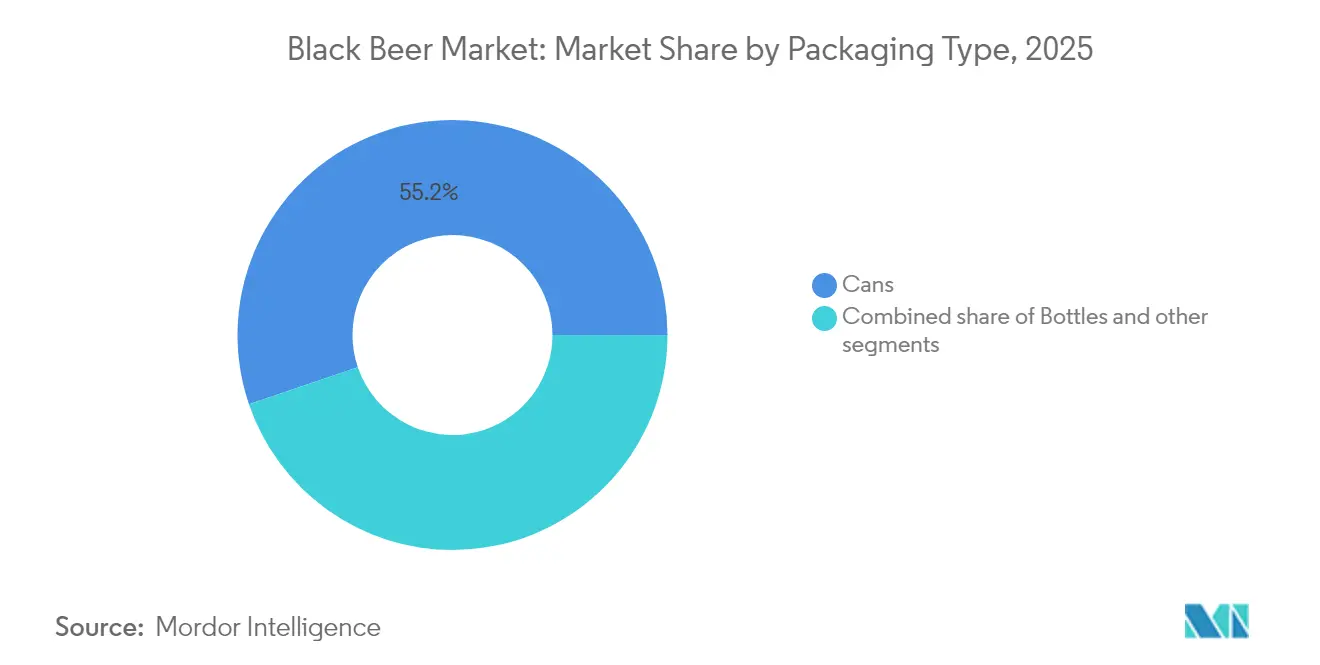

- Nach Verpackung dominierten Dosen im Jahr 2025 mit 55,21 % des Marktanteils von Schwarzbier; Flaschen rücken mit einer CAGR von 4,9 % bis 2031 vor.

- Nach Vertriebskanal eroberte das On-Trade-Segment im Jahr 2025 57,74 % der Größe des Schwarzbiermarktes, wohingegen das Off-Trade-Segment bis 2031 mit einer CAGR von 4,15 % wachsen wird.

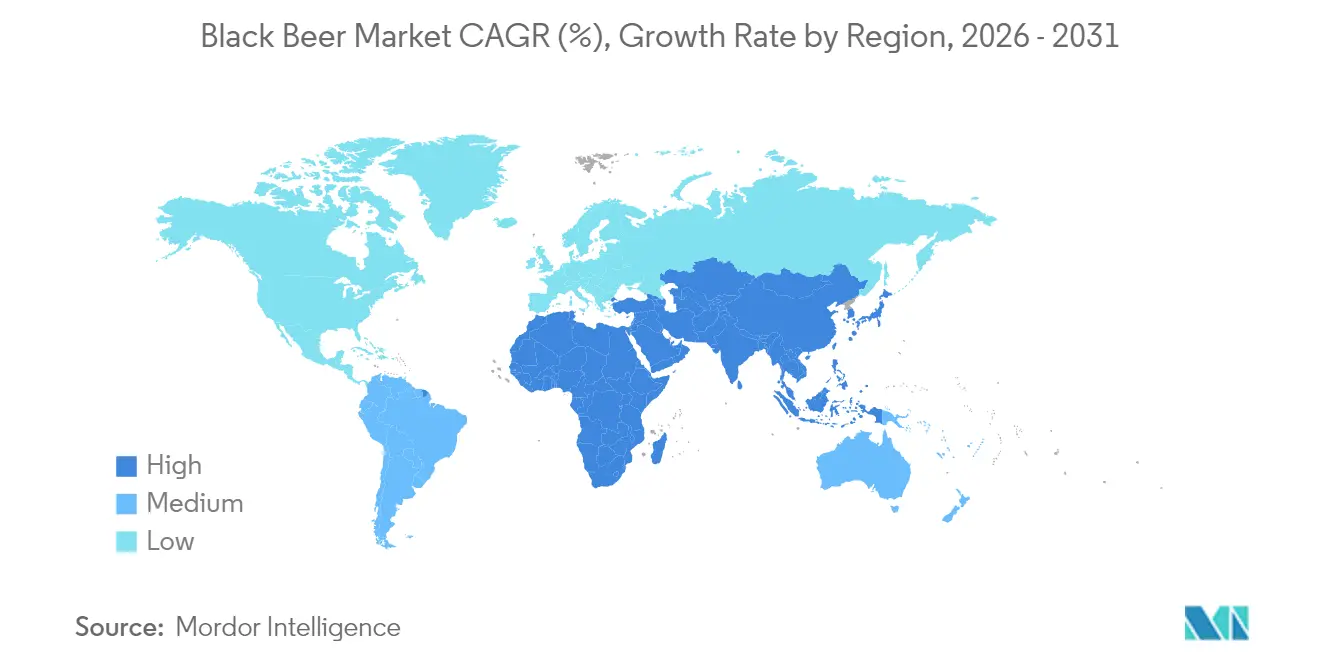

- Nach Geografie hielt Europa im Jahr 2025 41,22 % des Marktanteils von Schwarzbier, während der asiatisch-pazifische Raum zwischen 2026 und 2031 mit 4,96 % die höchste regionale CAGR aufweist.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Schwarzbiermarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitplan der Auswirkungen |

|---|---|---|---|

| Wachstum der Craft-Bier-Kultur und Mikrobrauereien | +1.2% | Global, mit Konzentration auf Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Wachsender Tourismus- und Gastgewerbesektor | +0.8% | Europa, Nordamerika, aufstrebende Reiseziele im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Gesundheitsbewusstsein und wahrgenommene Vorteile von dunklem Bier | +0.7% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2-4 Jahre) |

| Steigende Verbraucherpräferenz für einzigartige und komplexe Aromen | +1.0% | Global, mit früher Akzeptanz in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Kultureller Einfluss und Social-Media-Trends | +0.6% | Global, mit höchsten Auswirkungen in digital vernetzten Märkten | Kurzfristig (≤ 2 Jahre) |

| Strategisches Marketing, das die Produktherkunft hervorhebt | +0.4% | Europa, Nordamerika, Premiumsegmente weltweit | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Wachstum der Craft-Bier-Kultur und Mikrobrauereien

Die Expansion der Craft-Bier-Kultur und der Mikrobrauereien dient als grundlegender Katalysator für die Entwicklung des Marktes für dunkles Bier und betont überlegene Qualität und lokalisierte Produktionsmethoden. Diese Einrichtungen heben sich von herkömmlichen Massenmarkt-Herstellern durch die strategische Einbindung regionaler Zutaten und unverwechselbarer Geschmacksprofile ab und reagieren damit auf die steigende Verbrauchernachfrage nach differenzierten Getränkeerlebnissen. Die Umsetzung unterstützender Regierungspolitiken, die regulatorische Rahmenbedingungen und steuerliche Anreize umfassen, hat erheblich zur Entwicklung der Craft-Brewing-Industrie beigetragen. Darüber hinaus haben sich Mikrobrauereien als integraler Bestandteil der Gemeinschaft etabliert und verschiedene Engagement-Initiativen durch organisierte Veranstaltungen und Verkostungen erleichtert, was in der Folge die Kundenbindung stärkt. Dieser Wandel in der Brauereilandschaft wird durch Daten der Brewers Association belegt, die 2024 in den USA 9.796 betriebsbereite Craft-Brauereien dokumentierten, was einem Anstieg von 0,36 % gegenüber dem Vorjahr entspricht und somit das anhaltende Wachstum und die Marktpräsenz von Craft-Brewing-Einrichtungen demonstriert [1]Source: Brewers Association, "Brewers Association Reports 2024 U.S. Craft Brewing Industry Figures", www.brewersassociation.org .

Wachsender Tourismus- und Gastgewerbesektor

Die Expansion der Tourismus- und Gastgewerbebranche dient als grundlegender Treiber für das globale Wachstum des Schwarzbiermarktes, indem sie den Brauereien den Zugang zu internationalen Verbraucherbasen erleichtert. Das Aufkommen des Biertourismus als bedeutendes Marktphänomen hat sich durch strukturierte Brauereitouren, organisierte Festivals und kuratierte Verkostungsveranstaltungen manifestiert, die prominente Schwarzbiersorten wie Stouts, Porter und dunkle Lagerbiere in den Mittelpunkt stellen. Diese systematische internationale Präsenz stellt Schwarzbier verschiedenen Verbraucherdemografien effektiv vor und etabliert seine Position als Premium-Craft-Getränk, wodurch die Marktteilnehmer ermutigt werden, über konventionelle Lager- und Ale-Biere hinauszugehen. Die etablierten Biermärkte Europas und Nordamerikas, die durch ihre tief verwurzelten Biertraditionen gekennzeichnet sind, haben bei speziellen Bierveranstaltungen einen erheblichen Anstieg der Touristenbeteiligung verzeichnet, was die Nachfrage nach Schwarzbierprodukten sowohl im traditionellen als auch im Craft-Brauerei-Segment folglich stärkt. Dieser Trend wird durch das UN Tourism World Tourism Barometer (Mai 2025) weiter untermauert, das anzeigt, dass die internationalen Touristenankünfte im 1. Quartal 2025 die Marke von 300 Millionen überschritten haben, was einem Anstieg von 14 Millionen (5 %) im Vergleich zum Vorjahr 2024 entspricht [2]Source: UN Tourism, "World Tourism Barometer,"" unwto.org .

Gesundheitsbewusstsein und wahrgenommene Vorteile von dunklem Bier

Die Marktpositionierung von Schwarzbier wandelt sich von einem traditionellen schweren Getränk zu einem wellnessorientierten Getränk und erhöht damit seine Attraktivität bei gesundheitsbewussten Verbrauchern. Stouts und Porter erleben aufgrund ihrer komplexen Geschmacksprofile und Nährstoffzusammensetzung, insbesondere ihrer höheren Konzentration an Antioxidantien, B-Vitaminen und essentiellen Mineralien im Vergleich zu hellen Bieren, eine zunehmende Marktdurchdringung. Die Kategorie findet besondere Resonanz bei städtischen, gebildeten Verbrauchern, die bei ihrer Getränkeauswahl sowohl den Geschmack als auch die gesundheitlichen Vorteile in den Vordergrund stellen. Die wachsende Anerkennung der verdauungsfördernden Vorteile und antioxidativen Eigenschaften von dunklem Bier hat seine Marktakzeptanz erheblich verbessert. Als Reaktion auf diese Marktentwicklung entwickeln Brauer strategisch organische Schwarzbiere und alkoholärmere Varianten, die den charakteristischen Reichtum beibehalten und gleichzeitig zeitgemäßen Gesundheitspräferenzen gerecht werden. Diese Veränderung der Verbraucherpräferenzen, gepaart mit der Anpassungsfähigkeit der Branche an gesundheitsbewusste Trends, treibt weiterhin das Wachstum und die Innovationen im Schwarzbiersegment voran und schafft eine robuste Grundlage für eine nachhaltige Marktexpansion.

Steigende Verbraucherpräferenz für einzigartige und komplexe Aromen

Der Markt durchläuft eine transformative Entwicklung, da Verbraucher bei ihren Bierpräferenzen eine zunehmende Raffinesse zeigen, wobei sie insbesondere dunkle Biere mit vielschichtigen Geschmackskompositionen bevorzugen. Brauereien diversifizieren ihre Produktportfolios strategisch durch methodische Geschmacksinnovationen und integrieren Premium-Zutaten wie Kaffee, Schokolade und Kräuter, um unverwechselbare Angebote zu entwickeln, die auf dem Markt höhere Preise erzielen. Diese anhaltende Verbrauchernachfrage nach ausgefeilten Geschmacksprofilen beschleunigt den technologischen Fortschritt bei Braumethoden, einschließlich Kaltzerkleinerung und hybriden Hefeprozessen, die eine präzise Geschmackskontrolle und Produktionskonsistenz ermöglichen. Diese fortschrittlichen Produktionstechniken ermöglichen es Herstellern, unverwechselbare Geschmackssignaturen zu etablieren und damit ihre Marktposition und wettbewerbliche Differenzierung in einer zunehmend anspruchsvollen Getränkelandschaft zu stärken. Die kontinuierliche Verfeinerung der Brauprozesse und der Fähigkeiten zur Geschmacksentwicklung versetzt Hersteller in die Lage, effektiv auf die sich wandelnden Verbraucherpräferenzen zu reagieren und gleichzeitig die Produktqualität und Konsistenz aufrechtzuerhalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitplan der Auswirkungen |

|---|---|---|---|

| Strenge staatliche Vorschriften | -0.6% | Global, mit besonderen Auswirkungen in Schwellenländern | Mittelfristig (2-4 Jahre) |

| Neigung der Verbraucher zu alkoholfreien/-armen Produkten | -0.5% | Nordamerika, Europa, städtisches Asien | Langfristig (≥ 4 Jahre) |

| Premium-Preise begrenzen die Massenmarktakzeptanz | -0.4% | Global, mit höchsten Auswirkungen in preissensiblen Märkten | Mittelfristig (2-4 Jahre) |

| Logistische Herausforderungen bei der Aufrechterhaltung der Produktqualität | -0.3% | Global, mit besonderen Auswirkungen auf den internationalen Handel | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Strenge staatliche Vorschriften

Regierungsvorschriften, die auf Nachhaltigkeit und öffentliche Gesundheit abzielen, schaffen erhebliche Barrieren im globalen Schwarzbiermarkt. Diese Vorschriften erhöhen die Betriebskosten, fügen Compliance-Anforderungen hinzu und schränken die Marketingoptionen für Brauer ein, was insbesondere kleine und mittlere Craft-Brauereien betrifft. Wichtige regulatorische Anforderungen umfassen die Offenlegung des Alkoholgehalts, Werbebeschränkungen, Verpackungsstandards und Vertriebskontrollen, die Produkteinführungen und Marktexpansion beeinflussen. Bebauungs- und Lizenzgesetze beschränken die Expansion von Mikrobrauereien und Schankräumen in städtischen Gebieten, während hohe Verbrauchsteuern auf Getränke mit hohem Alkoholgehalt (ABV) die Preise für Schwarzbier erhöhen und die Verbrauchernachfrage reduzieren. Beschränkungen der Werbung für alkoholische Getränke, insbesondere in digitalen Medien, begrenzen die Markensichtbarkeit und die Verbraucheransprache. Hersteller sehen sich auch aufgrund unterschiedlicher Vorschriften in verschiedenen Ländern und Regionen mit erhöhten Kosten konfrontiert, was Modifikationen an Kennzeichnung, Verpackung und Formulierungen erfordert. Diese regulatorischen Anforderungen betreffen globale Brauer, die sich auf Spezialprodukte wie Schwarzbier konzentrieren, und beeinflussen ihre Expansionspläne. In den Vereinigten Staaten setzt das Alcohol and Tobacco Tax and Trade Bureau (TTB) beispielsweise strikte Compliance für Etikettierung und Formulierung durch Prozesse wie das Certificate of Label Approval (COLA) durch.

Neigung der Verbraucher zu alkoholfreien/-armen Produkten

Die zunehmende Präferenz der Verbraucher für moderaten Alkoholkonsum und alkoholfreie Alternativen stellt ein erhebliches Markthemmnis für die Schwarzbierindustrie dar. Die Verschiebung ist besonders bei gesundheitsbewussten Verbrauchern offensichtlich, insbesondere bei jüngeren demografischen Gruppen, die aktiv nach Produkten suchen, die bierähnliche Erlebnisse ohne Alkoholgehalt bieten. Diese Veränderung im Verbraucherverhalten hat große Brauereien dazu gezwungen, erheblich in die Entwicklung alkoholfreier Alternativen zu dunklem Bier zu investieren, um Marktrelevanz zu erhalten. Namhafte Akteure der Branche, wie Diageo, haben ihr Portfolio an nullprozentigen Alkoholprodukten strategisch erweitert und alkoholfreie Versionen traditioneller Produkte wie Guinness eingeführt, um diese sich wandelnde Marktnachfrage zu bedienen. Der Markt steht unter anhaltendem Druck, da Verbraucher zunehmend alkoholarme oder alkoholfreie Optionen wählen, angetrieben von Gesundheitsbewusstsein, sozialen Überlegungen und religiösen Faktoren. Es wird erwartet, dass dieser anhaltende Wandel der Verbraucherpräferenzen den traditionellen Verkauf von Schwarzbier weiter beeinträchtigen wird, was kontinuierliche Produktinnovationen und Portfoliodiversifizierung von den Herstellern erfordert, um die Marktposition zu halten und sich ändernden Verbraucheranforderungen gerecht zu werden.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Das Erbe von Ale sichert die Führung der Kategorie

Der Schwarzbiermarkt weist eine signifikante Präferenz für Ale auf, das im Jahr 2025 einen dominierenden Marktanteil von 59,17 % sicherte. Diese Dominanz rührt von Europas tief verwurzelten Brautraditionen her, die strenge Qualitäts- und Authentizitätsmaßstäbe etabliert haben, die auf den globalen Märkten Resonanz finden. Diese traditionellen Elemente haben das Vertrauen der Verbraucher effektiv gestärkt und die Premium-Marktpositionierung von Ales aufrechterhalten, wodurch erfolgreich sowohl traditionelle Verbraucher als auch Enthusiasten angezogen wurden, die nach den komplexen Geschmacksprofilen suchen, die für Stouts und Porter charakteristisch sind. Die kontinuierliche Weiterentwicklung des Ale-Segments durch strategische Geschmacksinnovationen, einschließlich der Einbeziehung tropischer Fruchtelemente, geräucherter Malze und Single-Origin-Kakaobohnen, hat die Attraktivität der Kategorie erweitert.

Das Weizenbiersegment weist ein beträchtliches Wachstumspotenzial auf, wobei Prognosen auf eine CAGR von 4,42 % bis 2031 hindeuten. Die Kategorie hat Verbraucher angezogen, die nach zugänglichen Geschmacksprofilen und solchen mit Ernährungspräferenzen suchen. Die Marktexpansion war im glutenbewussten Segment besonders bemerkenswert, wo auf Sorghum basierende Alternativen die gesundheitsbewussten Verbraucheranforderungen erfolgreich angesprochen haben, während gleichzeitig hohe Geschmacksstandards aufrechterhalten wurden. Die Implementierung fortschrittlicher Produktionsmethoden, insbesondere Kaltzerkleinerungstechniken, hat die Produktklarheit und -stabilität in der gesamten Vertriebskette erheblich verbessert. Darüber hinaus hat die strategische Erforschung alternativer Getreidesorten durch Brauer die Widerstandsfähigkeit der Lieferkette gestärkt und kontinuierliche Produktinnovationen gefördert. Diese Entwicklungen haben Weizenbier als Schlüsselsegment im Schwarzbiermarkt positioniert, mit starken Wachstumsaussichten vor uns.

Nach Endverbraucher: Frauen treiben inklusives Wachstum voran

��ä�ԲԱ�� machen 2025 68,78 % des Marktanteils für dunkles Bier aus und veranschaulichen die historisch von ��ä�ԲԱ��n dominierte Verbraucherdemografie der Kategorie. Dies spiegelt die langjährige Assoziation der Kategorie mit männlichen Trinkern wider, die durch historische Marketingstrategien, kulturelle Normen und Konsummuster beeinflusst wurde. Die Robustheit, Bitterkeit und das vollmundigere Profil von dunklen Bieren wie Stouts und Porter stimmen mit den traditionellen männlichen Geschmackspräferenzen überein und verstärken ihre Dominanz in diesem Segment. Dieses Verbraucherverhalten beeinflusst weiterhin die Produktpositionierung, das Verpackungsdesign und die Werbestrategien, wodurch ��ä�ԲԱ�� weltweit die primäre Zielgruppe für Marken dunklen Biers bleiben.

Das weibliche Verbrauchersegment weist ein erhebliches Wachstumspotenzial mit einer prognostizierten Compound Annual Growth Rate (CAGR) von 4,66 % für die Zeit von 2026-2031 auf, angetrieben von sich wandelnden sozialen Normen, zunehmender wirtschaftlicher Unabhängigkeit und breiterer Akzeptanz von Frauen in alkoholbezogenen sozialen Räumen. Dieser Trend ist in Märkten wie Japan besonders offensichtlich, wo Forschungen des National Center of Neurology and Psychiatry zeigten, dass im Jahr 2023 rund 72 % der weiblichen Befragten über Alkoholkonsum im vergangenen Jahr berichteten, was die veränderte Einstellung zum weiblichen Trinken widerspiegelt. Die prognostizierte Wachstumsrate signalisiert ein signifikantes ungenutztes Potenzial, das Marken dazu veranlasst, ihre Angebote mit weicheren, aromatischeren dunklen Bieren und integrativem Marketing zu diversifizieren. Produktinnovationen, die sich auf Gesundheit, Geschmack und Maßhalten konzentrieren, wie z. B. alkoholärmere oder botanisch angereicherte dunkle Biere, erhöhen die Attraktivität bei Frauen und beschleunigen ihre Akzeptanz in dieser Kategorie.

Nach Verpackungsart: Flaschen erlangen Prestige durch Öko-Innovation zurück

Auf dem globalen Schwarzbiermarkt dient die Verpackung als entscheidendes Element für Nachhaltigkeit, Verbraucherattraktivität und Marktdifferenzierung. Dosen behalten 2025 ihre Marktdominanz bei und machen 55,21 % des gesamten Kategorievolumens aus. Ihre leichte Beschaffenheit reduziert Transportkosten und Umweltauswirkungen, während ihre Fähigkeit, den Inhalt vor Licht zu schützen, Produktqualität und Frische gewährleistet. Darüber hinaus sind Dosen in hohem Maße recycelbar, was der wachsenden Verbraucherpräferenz für umweltfreundliche Verpackungslösungen entspricht. Außerdem ermöglicht ihre nahtlose Integration in mobile Dosenabfüllsysteme kleineren Brauereien, die Produktion effizient zu skalieren und bietet eine kostengünstige und flexible Lösung, um der steigenden Verbrauchernachfrage gerecht zu werden. Diese Kombination aus funktionalen und ökologischen Vorteilen festigt Dosen als bevorzugte Verpackungswahl auf dem Schwarzbiermarkt.

Glasflaschen stellen das am schnellsten wachsende Verpackungssegment mit einer CAGR von 4,9 % dar. Dieses Wachstum spiegelt die zunehmende Assoziation der Verbraucher von Glasverpackungen mit Premiumqualität und einem verbesserten Trinkerlebnis wider. Die Einführung von recycelbarem, gewichtsreduziertem Braunglas nimmt zu, insbesondere in Europa, wo Pfandsysteme die ökologische Nachhaltigkeit verbessern, während gleichzeitig der für die Konservierung von dunklem Bier unerlässliche UV-Schutz aufrechterhalten wird. Hersteller verbessern die Produktdifferenzierung durch Flaschendesign-Merkmale wie geformte Prägungen und Folienprägung. Das Engagement der Branche für Nachhaltigkeit erstreckt sich sowohl auf Dosen- als auch auf Flaschenformate durch die Implementierung pflanzenbasierter Tragegriffe.

Nach Vertriebskanal: Digitaler Off-Trade beschleunigt Reichweite

Im Jahr 2025 verzeichnete der weltweite Verkauf von dunklem Bier einen dominierenden Anteil des On-Trade-Segments von 57,74 %. Dieser Anstieg ist größtenteils auf die wachsende Vorliebe der Verbraucher für Premium-Erlebnisse in Lokalen wie Pubs, Taprooms und Craft-Bier-Bars zurückzuführen. Gäste werden an diese Orte nicht nur wegen ihrer Atmosphäre gezogen, sondern auch wegen Expertenempfehlungen und exklusiven, in begrenzter Auflage hergestellten Bieren. Dieser Trend unterstreicht die zentrale Rolle des On-Trade-Segments bei der Markenentdeckung und der Förderung von Gemeinschaftsbindungen. Andererseits steht das Off-Trade-Segment vor einem Wachstum, wobei Prognosen eine CAGR von 4,15 % von 2026 bis 2031 indizieren. Diese Expansion wird angetrieben von einer Zunahme des Konsums zu Hause, dem Aufstieg des digitalen Einzelhandels und der Beliebtheit von Abonnementmodellen. E-Commerce-Plattformen werden zur ersten Anlaufstelle für Verbraucher und bieten sowohl Komfort als auch ein vielfältiges Angebot an Nischenmarken für dunkles Bier, die oft in traditionellen Einzelhandelsregalen fehlen.

Spezialitäten- und Spirituosenläden behalten ihre Bedeutung im Off-Trade-Vertrieb bei, indem sie kuratierte Auswahlen an dunklem Bier und kompetente Empfehlungen bieten. E-Commerce hat sich zum am schnellsten wachsenden Vertriebskanal entwickelt, unterstützt durch regulatorische Änderungen in Märkten wie ��ü���ǰ���, die nun Online-Alkoholverkäufe zulassen. Diese digitale Verlagerung kommt insbesondere Craft- und Spezialproduzenten von dunklem Bier zugute, indem sie direkten Verbraucherzugang ohne traditionelle Einzelhandelsbeschränkungen ermöglicht. Supermärkte und Convenience-Stores werten ihre Angebote an dunklem Bier weiterhin durch spezielle Craft-Bereiche und temperaturgesteuerte Displays auf und unterstützen so die Produktqualität und Premium-Positionierung.

Geografische Analyse

Europa hält im Jahr 2025 einen Marktanteil von 41,22 % aufbauend auf seinem etablierten Brauerbe und Verbrauchern, die die Komplexität dunklen Biers schätzen. Die Region verzeichnet ein robustes Wachstum bei Craft- und Spezialbieren, insbesondere in Frankreich und dem Vereinigten Königreich, mit Schwerpunkt auf Qualitätsproduktion. Nachhaltigkeitsinitiativen gewinnen an Bedeutung, beispielhaft durch die Implementierung der Snap Pack-Technologie von der Carlsberg Marston's Brewing Company. Dieses neue Verpackungssystem ersetzt herkömmliche Plastikfolien durch eine klebstoffbasierte Lösung und reduziert den Plastikmüll in Multipacks um 76 %.

Der asiatisch-pazifische Raum weist das höchste Wachstumspotenzial mit einer prognostizierten CAGR von 4,96 % für 2026-2031 auf. Dieses Wachstum resultiert aus steigenden verfügbaren Einkommen, urbaner Entwicklung und sich wandelnden Verbraucherpräferenzen. China und Indien führen die regionale Expansion an, wobei ihre wachsenden Mittelschichten Premium- und Craft-Bier-Optionen annehmen. Regionale Marketingansätze, einschließlich Sondereditionsverpackungen zum chinesischen Neujahr, stärken die Markenpräsenz und die Verbraucherbindungen. Nordamerika bleibt ein Schlüsselmarkt, wobei die Vereinigten Staaten bei Innovation und Craft-Spirituosen-Produktion an vorderster Front stehen. Die Verbraucherpräferenz für authentische, lokale Produkte hat das Craft-Brauerei-Segment gestärkt. Die American Crafts Spirits Association berichtet, dass US-Craft-Spirituosen im Jahr 2023 13,5 Millionen 9-Liter-Kisten im Einzelhandelsumsatz erreichten, was einer Veränderung von -3,6 % gegenüber dem Vorjahr entspricht. ��ü�岹��������첹 sowie der Nahe Osten und Afrika zeigen Wachstumspotenzial, insbesondere in Brasilien, Argentinien und ��ü�岹�ڰ����첹, wo zunehmende Verbraucheransprüche und Tourismus neue Marktchancen schaffen.

Wettbewerbslandschaft

Der Schwarzbiermarkt weist eine mäßig fragmentierte Wettbewerbslandschaft auf, die durch die Präsenz etablierter globaler Brauereikonzerne, darunter Diageo, Heineken und Anheuser-Busch InBev, gekennzeichnet ist, die in Verbindung mit regionalen Spezialisten und Craft-Brauereien agieren. Das Wettbewerbsumfeld präsentiert zwei unterschiedliche strategische Ansätze: Optimierung der betrieblichen Skalierung und Differenzierung durch Produktauthentizität. Globale Hersteller implementieren umfassende Portfoliostrategien mit Schwerpunkt auf Premiumisierung, wie die strategische Initiative von Molson Coors verdeutlicht, ein Drittel seines globalen Markenportfolios im Above-Premium-Segment zu positionieren.

Die Marktstruktur bietet erhebliche Chancen für Craft-Brauereien, die aus ihrer operativen Flexibilität und ihrem tiefen Verständnis der lokalen Märkte Kapital schlagen, um spezialisierte Produkte zu entwickeln. Diese kleineren Hersteller bauen durch Produktdifferenzierung und Marktsegmentierungsstrategien eine starke Kundenbindung auf. Diese Wettbewerbsdynamik schafft Chancen in hybriden Produktkategorien, die traditionelle Eigenschaften von dunklem Bier integrieren und gleichzeitig auf die sich wandelnden Verbraucherpräferenzen eingehen, insbesondere bei der Entwicklung von alkoholverminderten Varianten mit ausgefeilten Geschmacksprofilen.

Die Wettbewerbslandschaft entwickelt sich durch Markteinsteiger weiter, die technologische Innovationen und alternative Geschäftsmodelle implementieren. Direct-to-Consumer-E-Commerce-Plattformen ermöglichen kleineren Herstellern, unabhängige Vertriebskanäle und direkte Kundenbeziehungen aufzubauen. Lohnbraudienstleistungen senken Markteintrittsbarrieren, indem sie markenfokussierten Unternehmen Produktionskapazitäten bereitstellen. Darüber hinaus erleichtern technologische Fortschritte bei Brauprozessen eine verbesserte Geschmacksentwicklung und Produktstandardisierung. Diageo demonstriert den effektiven Einsatz von Technologie in der Marktexpansion und erzielt in der ersten Hälfte des Geschäftsjahres 2025 trotz Inflationsdruck ein organisches Nettoumsatzwachstum von 1 %. Das Unternehmen positioniert Guinness im Premiumsegment und entwickelt gleichzeitig alkoholfreie Alternativen, um den Anforderungen gesundheitsbewusster Verbraucher gerecht zu werden.

Führende Unternehmen der Schwarzbierbranche

Diageo plc

Heineken Holding N.V

Anheuser-Busch InBev SA/NV

Allagash Brewing Co.

Kirin Holdings Company, Limited.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Schlafly Beer führte sein British Pub Pack Frühlings-Variety-Pack ein, das vier traditionelle britische Biersorten enthielt. Das 12er-Pack umfasst das Flaggschiff Pale Ale von Schlafly, zusammen mit Scotch Ale, English IPA und Northern English Brown Ale.

- Januar 2025: Yuengling expandierte Anfang 2025 nach Illinois und führte sein gesamtes Portfolio, einschließlich des beliebten dunklen Gebräus Black & Tan, in Bars und Einzelhandelsgeschäften ein. Der Schritt markierte seinen 28. Staatseintritt und setzte seine Wachstumsstrategie im Mittleren Westen fort. Dies folgte auf Erweiterungen nach Kansas, Missouri und Oklahoma durch seine Partnerschaft mit Molson Coors.

- Mai 2024: Diageo investierte 100 Millionen EUR zur Dekarbonisierung seiner St. James's Gate-Brauerei in Dublin 8. Die Investition unterstützte das Ziel des Unternehmens, am Standort Netto-Null-Kohlenstoffemissionen zu erreichen und seine Energie- und Wassereffizienz zu verbessern, mit dem Ziel, sie bis 2030 als eine der effizientesten Brauereien der Welt zu etablieren.

- September 2023: Nigerian Breweries führte Goldberg Black ein, ein dunkles Lagerbier mit 6 % ABV. Das Bier wird mit dunklem Malz gebraut und enthält Karamellnoten, die für einen unverwechselbaren Geschmack und ein besonderes Aroma sorgen. Die Einführung repräsentiert die Bemühungen des Unternehmens, sein Produktportfolio zu erweitern und den Präferenzen der nigerianischen Verbraucher gerecht zu werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den globalen Schwarzbiermarkt als jeden dunkel gefärbten Stil wie Stout, Porter, Schwarzbier und andere Röstmalzvarianten, die die Brauerei in Flaschen, Dosen oder Fässern verlassen und die Verbraucher über den Handel oder den Einzelhandel erreichen. Die Werte sind nach Angaben der Analysten von ���ϲ����� auf der Grundlage von Brauereipreisen in konstanten US-Dollar im Jahr 2024 berechnet.

Ausschluss vom Geltungsbereich: Alkoholfreie Malzgetränke und selbst gebraute Lose fallen nicht in diesen Bereich.

Überblick über die Segmentierung

- Nach Produkttyp

- Ale

- Sorghum

- Weizenbier

- Nach Endverbraucher

- ��ä�ԲԱ��

- Frauen

- Nach Verpackungsart

- Flaschen

- Dosen

- Andere

- Nach Vertriebskanal

- On-Trade

- Off-Trade

- ���������ä�ڳٱ�/���辱�����ٳܴDz���Ա�ä����

- Andere Off-Trade-Kanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Restliches Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Restliches Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- ��ü���ǰ���

- Thailand

- Singapur

- Restlicher asiatisch-pazifischer Raum

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Restliches ��ü�岹��������첹

- Naher Osten und Afrika

- ��ü�岹�ڰ����첹

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ä�����ٱ��

- Marokko

- ��ü�����

- Restlicher Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir haben mit Braumeistern, Aluminiumdosenlieferanten, Händlern und Lebensmitteleinkäufern in Nordamerika, Europa und im asiatisch-pazifischen Raum gesprochen. Ihre Rückmeldungen bestätigten die Aufteilung der Vertriebskanäle, den Grad der Premiumisierung und die festivaltypischen Nachfrageschwankungen, die sich mit Rohdaten allein nicht aufdecken lassen.

Desk Research

Wir sammelten Produktions-, Handels- und Verbrauchsreihen aus Eurostat-Getränketabellen, dem United States Alcohol and Tobacco Tax and Trade Bureau, UN Comtrade HS-2203 Strömen und der Brewers Association craft output survey. Unser Team zog dann Anhaltspunkte für den Preis aus den 10-Ks der Unternehmen, Pressemitteilungen und Nachrichten, die in Dow Jones Factiva erfasst wurden, während D&B Hoovers Snapshots den Fußabdruck der Brauereien abbildeten. Zusätzliche Informationen von der Weltverpackungsorganisation und den nationalen Statistikämtern halfen uns, Verpackungsverschiebungen und Änderungen bei den Verbrauchssteuern in Einklang zu bringen. Diese Verweise dienen der Veranschaulichung; viele andere offene Quellen haben die Grundlage gebildet.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Wir beginnen mit einer Top-Down-Aufteilung des weltweiten Bierausstoßes durch Anwendung geprüfter Durchdringungsquoten für dunkles Bier und führen dann eine selektive Bottom-Up-Prüfung durch, bei der Stout- und Porter-Lieferungen mit durchschnittlichen Verkaufspreisen verglichen werden. Variablen wie der Pro-Kopf-Bierkonsum, die Anzahl der Handwerksbrauereien, der Anteil der Dosen, die Entwicklung der Verbrauchssteuer und die Touristenströme fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 prognostiziert. Gewichtete Durchschnittswerte aus benachbarten Märkten überbrücken etwaige Lieferlücken, und zur Reproduzierbarkeit wird jeder Schritt protokolliert.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen drei Ebenen von Abweichungskontrollen, Peer-Vergleichen und der Überprüfung durch leitende Analysten. Wir aktualisieren die Modelle jedes Jahr und nehmen zwischenzeitliche Anpassungen vor, wenn Steuererhöhungen, Regulierungen oder größere Fusionen die Aussichten wesentlich verändern, damit unsere Kunden einen aktuellen Überblick erhalten.

Warum die Schwarzbier-Basislinie von Mordor glaubwürdig ist

Veröffentlichte Schätzungen weichen oft ab, weil die Unternehmen engere geografische Grenzen wählen, den Handel einschränken oder die Preise einfrieren, bevor sie die Prognosen fortschreiben, während unsere jährliche Rekalibrierung und der weltweit harmonisierte Umfang diese Fallstricke verringern.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 67,65 B (2025) | ���ϲ����� | - |

| USD 31,47 B (2025) | Regionale Beratung A | Erfasst nur Einzelhandelsflaschen und -dosen, nicht aber Fässer |

| USD 25,92 B (2024) | Fachzeitschrift B | Verwendet eine Umfrage unter Handwerksbrauern mit begrenzter regionaler Reichweite |

| USD 51,61 B (2030) | Globale Unternehmensberatung C | Anwendung eines festen Durchschnittspreises und Fortschreibung mit einem linearen CAGR |

Diese Kontraste zeigen, wie Mordors disziplinierter Quellenmix, die klare Auswahl des Umfangs und die rechtzeitige Aktualisierung den Entscheidungsträgern eine transparente und verlässliche Grundlage bieten.

Wichtige im Bericht beantwortete Fragen

Wie groß ist der aktuelle Markt für dunkles Bier?

Der Markt für dunkles Bier hat 2026 einen Wert von 70,37 Milliarden USD und soll bis 2031 voraussichtlich 85,72 Milliarden USD erreichen.

Welcher Produkttyp ist in der Kategorie dunkles Bier führend?

Ale dominiert und hält 2025 dank seiner reichen Tradition und seines breiten Geschmacksspektrums 59,17 % des Marktanteils.

Welche Region wächst am schnellsten beim dunklen Bier?

Der asiatisch-pazifische Raum verzeichnet mit 4,96 % die höchste prognostizierte CAGR zwischen 2026 und 2031, angetrieben von der steigenden Nachfrage der Mittelschicht und lokalen Craft-Angeboten.

Wie beeinflussen Nachhaltigkeitsbemühungen die Verpackung von dunklem Bier?

Leichtglas, biobasierte Tragegriffe und wassereffiziente Braulinien treiben das Flaschenwachstum mit einer CAGR von 4,9 % voran und erfüllen gleichzeitig die Ziele der Kreislaufwirtschaft.

Seite zuletzt aktualisiert am: