Nordamerikanischer Craft-Beer-Markt Größe und Anteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

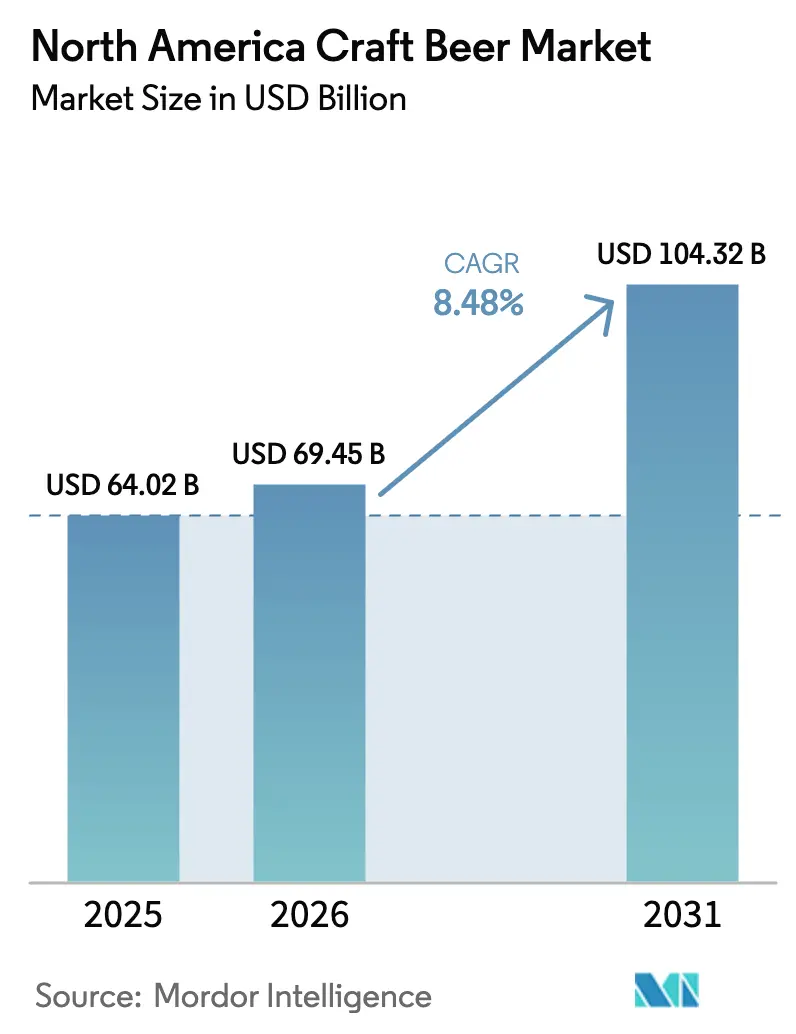

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 64.02 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 69.45 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 104.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.48% CAGR |

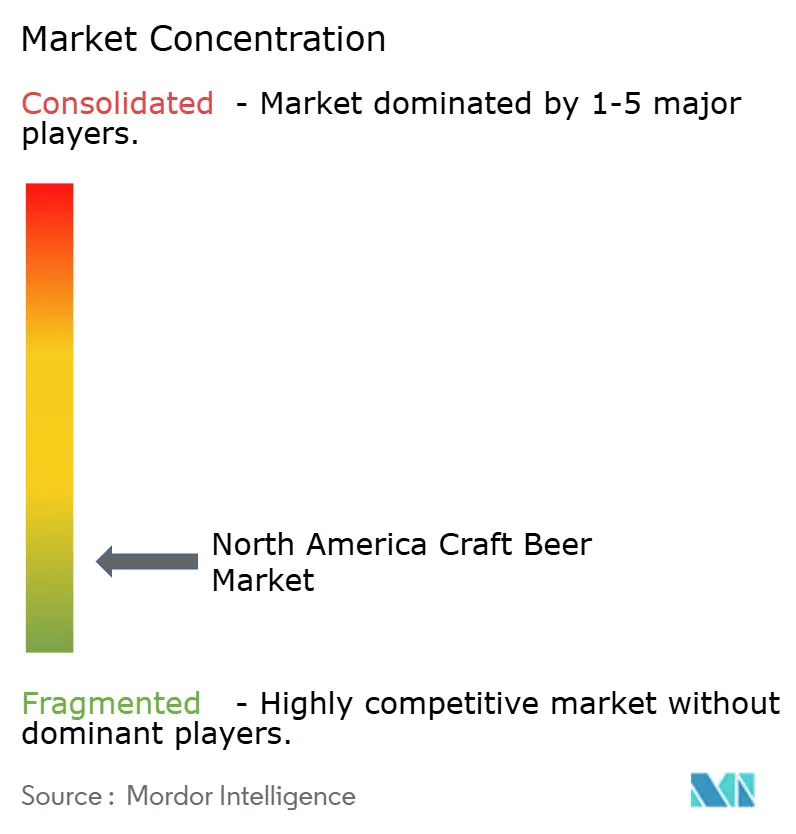

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Craft-Beer-Marktes von ���ϲ�����

Die Größe des nordamerikanischen Craft-Beer-Marktes wurde im Jahr 2025 auf 64,02 Milliarden USD geschätzt und soll von 69,45 Milliarden USD im Jahr 2026 auf 104,32 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 8,48 % während des Prognosezeitraums (2026–2031). Angetrieben durch ein gesteigertes Verbraucherbewusstsein erlebt der Markt eine Expansion mit einer ausgeprägten Tendenz zu geschmackvollen Optionen mit niedrigem Alkoholgehalt. Während gesundheitsbewusste Konsummuster und regulatorische Einschränkungen Herausforderungen darstellen, treibt die Nachfrage nach einzigartigen Geschmacksrichtungen, gestützt durch kontinuierliche Produktinnovation und steigende Kaufkraft, das Marktwachstum an. Diese Entwicklung unterstreicht die Widerstandsfähigkeit des Marktes und seine Premiumpositionierung innerhalb der breiteren Bierindustrie. Der nordamerikanische Craft-Beer-Markt befindet sich im Wandel und passt sich den sich diversifizierenden Verbraucherpräferenzen in Bezug auf Stile, Verpackung und Einkaufskanäle an. Ale bleibt der dominierende Stil, während Lager schnell wächst. Obwohl der Markt überwiegend männlich geprägt ist, deutet ein bemerkenswerter Anstieg des weiblichen Konsums auf ungenutztes Expansionspotenzial hin. Obwohl Dosen aufgrund ihrer Bequemlichkeit und Tragbarkeit die Verpackung dominieren, gibt es einen bemerkenswerten Anstieg bei Vielfaltspackungen und alternativen Formaten, was den Wunsch der Verbraucher nach kuratierten Erlebnissen widerspiegelt. Die Craft-Beer-Szene in der Region verfügt über ein reiches Geflecht aus Mikrobrauereien und Braugaststätten, die jeweils einzigartige lokale Geschmacksrichtungen und Brautechniken präsentieren.

Wichtigste Erkenntnisse des Berichts

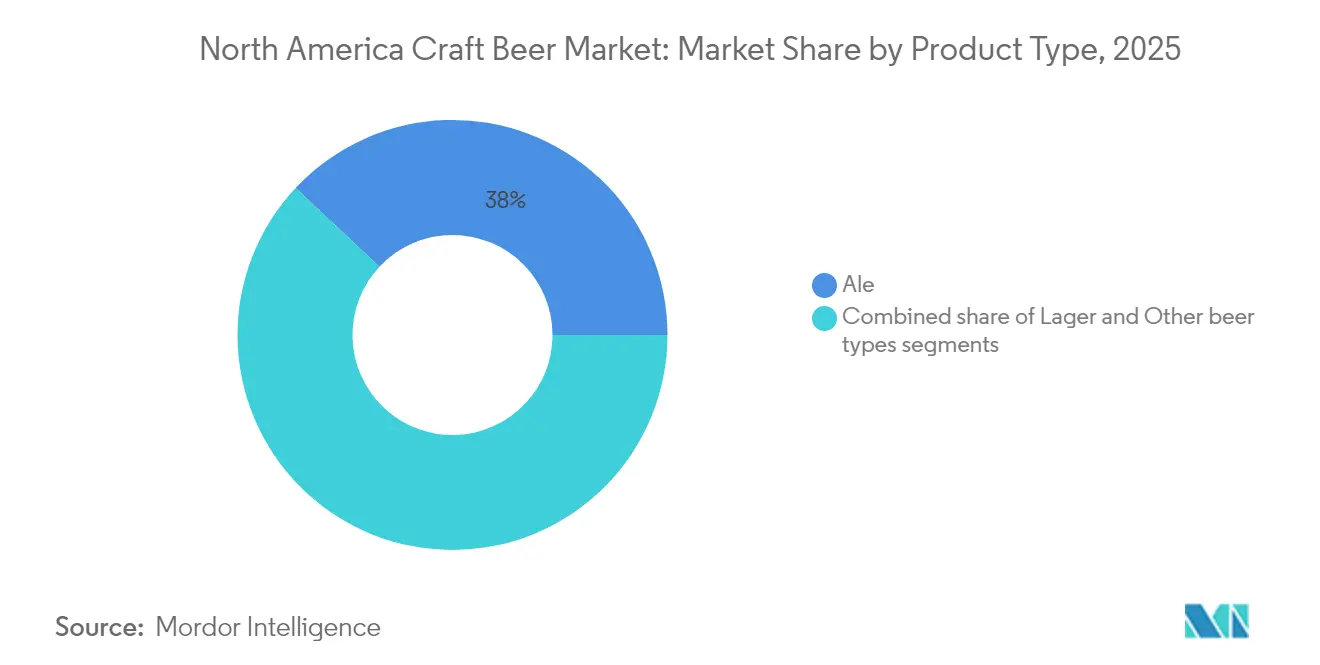

- Nach Produkttyp hielt Ale im Jahr 2025 einen Anteil von 38,02 % am nordamerikanischen Craft-Beer-Markt, während Lagersorten für 2026–2031 die schnellste CAGR von 12,37 % verzeichnen sollen.

- Nach Endverbraucher dominierten ��ä�ԲԱ�� den Konsum mit einem Anteil von 68,75 % an der �Ѳ�����ٲ���öß�� im Jahr 2025, während das Frauensegment für 2026–2031 eine CAGR von 12,58 % verfolgt.

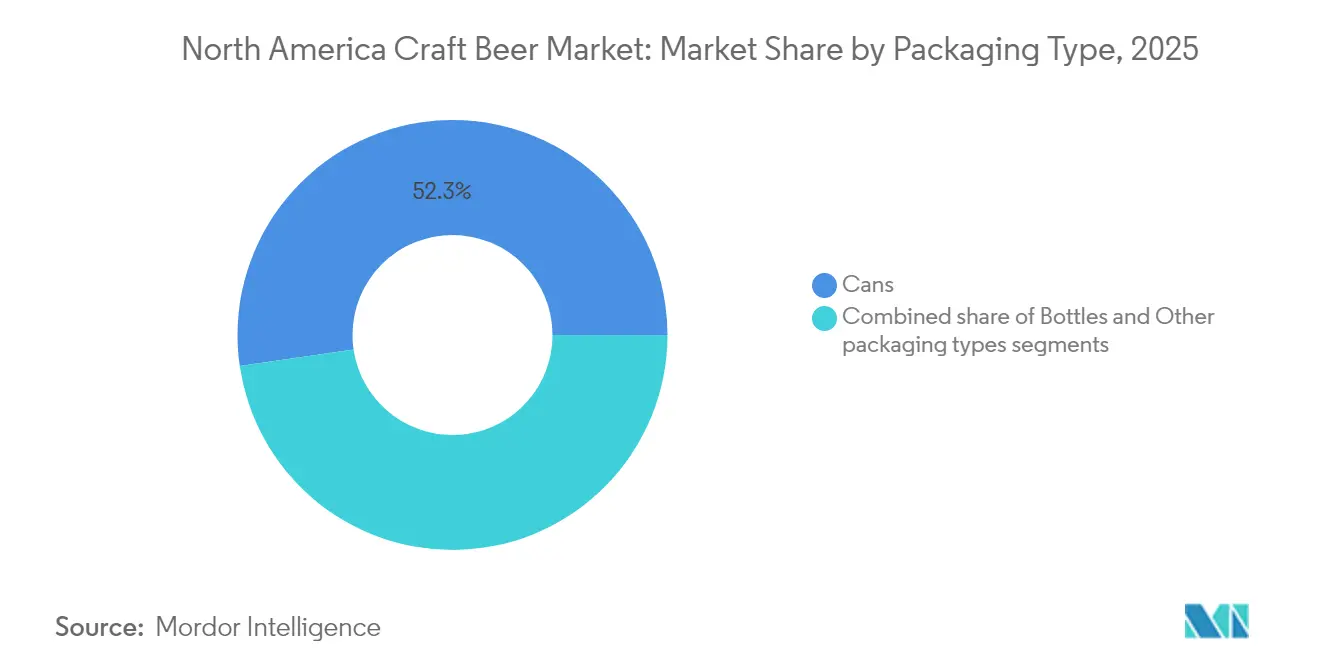

- Nach Verpackung eroberten Dosen im Jahr 2025 einen dominanten Anteil von 52,31 % am nordamerikanischen Craft-Beer-Markt, mit einer robusten Wachstumsrate von 12,79 % CAGR für 2026–2031.

- Nach Vertriebskanal führten On-Trade-Standorte mit einem Umsatzanteil von 53,74 % im Jahr 2025, während Off-Trade-Verkäufe über Einzelhandel und E-Commerce mit einer CAGR von 12,86 % für 2026–2031 voranschreiten.

- Nach Geografie entfielen im Jahr 2025 87,11 % der nordamerikanischen Craft-Beer-�Ѳ�����ٲ���öß�� auf die Vereinigten Staaten, während Mexiko mit einer CAGR von 13,19 % für 2026–2031 der am schnellsten wachsende nationale Markt ist.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Craft-Beer-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Anzahl von Mikrobrauereien aufgrund starker Nachfrage | +2.1% | Nordamerika, mit frühen Gewinnen in Kalifornien, Texas, North Carolina | Mittelfristig (2–4 Jahre) |

| Produktdifferenzierung in Bezug auf Zutaten, Geschmacksrichtungen und Alkoholgehalt | +1.8% | Kernmärkte Nordamerikas, Ausweitung auf Mexiko | Langfristig (≥ 4 Jahre) |

| Steigendes verfügbares Einkommen und Bereitschaft, Premiumpreise für hochwertige, handwerklich hergestellte Getränke zu zahlen | +1.5% | Städtische Zentren Nordamerikas, Ausweitung auf Kanada und Mexiko | Mittelfristig (2–4 Jahre) |

| Wachsender Bier-Tourismus und Brauerei-Erlebnisse, die in- und ausländische Besucher anziehen | +1.2% | Nordamerika, mit frühen Gewinnen in Portland, Asheville, Burlington | Langfristig (≥ 4 Jahre) |

| Anstieg der Nachfrage nach alkoholarmen Getränken | +0.9% | Nordamerika, angeführt von den USA und Kanada | Kurzfristig (≤ 2 Jahre) |

| Technologischer Fortschritt in der Produktion | +0.7% | Nordamerika, insbesondere USA und Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Anzahl von Mikrobrauereien aufgrund starker Nachfrage

Die Verbreitung von Mikrobrauereien in ganz Nordamerika zeigt eine bedeutende Verschiebung der Verbraucherpräferenzen hin zu lokal produzierten, authentischen Craft-Beer-Erlebnissen. Diese Betriebe nutzen ihre lokale Präsenz effektiv, indem sie starke Gemeinschaftsbeziehungen fördern und Vertriebskosten durch kürzere Lieferketten minimieren. Laut der Brewers Association verzeichneten die Vereinigten Staaten im Jahr 2024 9.796 betriebene Craft-Brauereien, darunter 2.029 Mikrobrauereien und 279 regionale Craft-Brauereien [1]Quelle: Brewers Association, "Brewers Association Reports 2024 U.S. Craft Brewing Industry Figures," brewersassociation.org. Das Wachstum dieser Betriebe wird durch reduzierte regulatorische Anforderungen und die zunehmende gesellschaftliche Akzeptanz von Craft Beer als Premiumgetränk in verschiedenen Altersgruppen und Verbrauchersegmenten unterstützt. Der Trend zur Expansion von Mikrobrauereien prägt weiterhin den nordamerikanischen Craft-Beer-Markt, unterstützt durch Verbraucher, die einzigartige, lokal produzierte Getränke suchen, und ein regulatorisches Umfeld, das neuen Marktteilnehmern die Gründung und den Betrieb von Brauanlagen ermöglicht. Das Aufkommen von Mikrobrauereien hat auch Innovationen in Brautechniken und Geschmacksprofilen gefördert, was zu einem vielfältigen Angebot an Craft-Beer-Produkten geführt hat, die den sich wandelnden Verbrauchergeschmäckern gerecht werden.

Produktdifferenzierung in Bezug auf Zutaten, Geschmacksrichtungen und Alkoholgehalt

Innovation bei Craft-Beer-Zutaten und Geschmacksprofilen bleibt ein bedeutender Markttreiber in Nordamerika, da Brauereien durch kontinuierliche Experimente und Innovationen eine wettbewerbsfähige Differenzierung anstreben. Die Entwicklung einzigartiger Geschmackserlebnisse ermöglicht es Craft-Brauern, das Verbraucherinteresse in einem zunehmend wettbewerbsintensiven Markt zu gewinnen und zu halten. Brauereien investieren aktiv in Forschung und Entwicklung, um unverwechselbare Geschmackskombinationen mit spezialisierten Zutaten zu kreieren und so ihre Marktposition zu behaupten und den sich wandelnden Verbraucheranforderungen gerecht zu werden. Der Fokus der Branche auf Produktdifferenzierung geht über traditionelle Braumethoden hinaus und bezieht neuartige Zutaten und Brautechniken ein. So exemplifiziert beispielsweise die Einführung der Aurora Northern IPA Hefe von Lallemand Brewing im April 2025 diesen Trend, indem sie die Trinkbarkeit von West Coast IPAs mit verbesserten Hefearomaten kombiniert. Diese Innovation veranschaulicht, wie die Entwicklung von Zutaten direkt auf die Verbraucherpräferenzen für ausgewogene, geschmackvolle Optionen eingeht. Diese strategischen Zutaten- und Geschmacksinnovationen stimmen mit den aktuellen Verbrauchertrends hin zu Mäßigung und einzigartigen sensorischen Erlebnissen überein.

Steigendes verfügbares Einkommen und Bereitschaft, Premiumpreise für hochwertige, handwerklich hergestellte Getränke zu zahlen

Das verfügbare Einkommen der Verbraucher in Nordamerika steigt weiter an, wie die Daten des U.S. Bureau of Economic Analysis zeigen, die für April 2025 ein Wachstum des Personaleinkommens von 210,1 Milliarden USD (eine monatliche Rate von 0,8 %) und einen Anstieg der persönlichen Konsumausgaben (PCE) von 47,8 Milliarden USD (0,2 %) meldeten [2]Quelle: U.S. Bureau of Economic Analysis, "Personal Income and Outlays, April 2025," bea.gov. Dieser Aufwärtstrend beim verfügbaren Einkommen hat einen erheblichen Einfluss auf die Dynamik des Craft-Beer-Marktes, da die Verbraucher eine größere finanzielle Flexibilität zeigen, um Premiumgetränkeoptionen zu erkunden. Die gestiegene Kaufkraft ermöglicht es den Verbrauchern, mehr Ausgaben für Craft-Beer-Produkte zu tätigen, trotz ihrer höheren Preispunkte im Vergleich zu traditionellen Massenproduktionsbieren. Darüber hinaus stimmt dieses wirtschaftliche Umfeld mit den sich wandelnden Verbraucherpräferenzen für handwerklich hergestellte und lokal produzierte Getränke überein, bei denen Käufer einzigartige Geschmacksprofile, innovative Braumethoden und authentische Craft-Erlebnisse priorisieren. Die Craft-Beer-Branche profitiert von der Bereitschaft der Verbraucher, in Qualität und Vielfalt zu investieren, was das Marktwachstum durch verstärkte Experimente mit verschiedenen Brauereien, Stilen und limitierten Auflagen unterstützt.

Wachsender Bier-Tourismus und Brauerei-Erlebnisse, die in- und ausländische Besucher anziehen

Der Bier-Tourismus entwickelt sich weiterhin zu einem bedeutenden wirtschaftlichen Treiber im nordamerikanischen Craft-Beer-Markt, wobei Craft-Brauereien als Reiseziele fungieren, die Produktionsbildung, Verkostungserlebnisse und lokale kulturelle Eintauchen kombinieren. Laut der Canadian Craft Brewers Association unterstützen kanadische Craft-Brauereien allein bis zu 8.000 Tourismusjobs und generieren gleichzeitig wirtschaftliche Vorteile in unterversorgten Gemeinschaften [3]Quelle: Canadian Craft Brewers Association, "Pre-Budget Consultation in Advance of the 2025 Budget," ccba-ambc.org. Die Integration von Brauereien in lokale Tourismuskreisläufe hat zusätzliche Einnahmequellen für städtische und ländliche Regionen geschaffen und trägt zur regionalen Wirtschaftsentwicklung und Schaffung von Arbeitsplätzen bei. Der Bier-Tourismus hat sich über traditionelle Brauereibesuche hinaus entwickelt, wobei Betriebe nun umfassende Erlebnisse anbieten, die geführte Produktionstouren, von Experten geleitete Verkostungen, Speisenpaarungsveranstaltungen und saisonale Festivals umfassen. Diese erlebnisorientierten Angebote erweitern das Besucherengagement über konventionelle Verkostungsräume hinaus und schaffen nachhaltige Einnahmequellen, die den Kernbierverkauf ergänzen. Der tourismusorientierte Ansatz ermöglicht es Craft-Brauereien, eine stärkere Markentreue aufzubauen und gleichzeitig tiefere Verbindungen zu ihren lokalen Gemeinschaften zu fördern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge staatliche Regulierungen | -1.4% | Nordamerika, insbesondere den grenzüberschreitenden Handel zwischen USA, Kanada und Mexiko betreffend | Langfristig (≥ 4 Jahre) |

| Neigung der Verbraucher zu alkoholfreien/alkoholarmen Produkten | -1.0% | Nordamerika, mit stärkster Auswirkung in städtischen Zentren der USA und Kanadas | Mittelfristig (2–4 Jahre) |

| Inflation der Rohstoffkosten und Herausforderungen in der Lieferkette beeinträchtigen die Bierproduktion | -1.1% | Nordamerika, mit Ausstrahlungseffekten von den USA auf Kanada und Mexiko | Kurzfristig (≤ 2 Jahre) |

| Religiöse und kulturelle Einschränkungen, die das Wachstum des Biermarktes beeinflussen | -0.8% | Nordamerika, insbesondere Mexiko und konservative US-Märkte betreffend | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Strenge staatliche Regulierungen

Die regulatorische Komplexität im nordamerikanischen Craft-Beer-Markt eskaliert weiter, hauptsächlich aufgrund der Einführung neuer US-Zölle, die eine Abgabe von 25 % auf Importe aus Kanada und Mexiko erheben. Diese Zölle betreffen insbesondere Aluminiumverpackungsmaterialien, die für den Dosenbetrieb von Craft-Brauereien unerlässlich sind. Die Handelsstreitigkeiten haben sich durch Kanadas Vergeltungsmaßnahmen, einschließlich 25 % Gegenzölle auf US-Waren im Wert von 30 Milliarden USD, weiter verschärft. Diese bilaterale Handelsreibung, kombiniert mit unterschiedlichen regulatorischen Anforderungen auf Staatsebene, schafft erhebliche betriebliche und Compliance-Herausforderungen für Craft-Brauereien, die in mehreren Rechtsgebieten tätig sind. Die Auswirkungen dieser regulatorischen Hürden erstrecken sich auf Steuereinnahmen, wobei die Federation of Tax Administrators potenzielle Verluste von 5 Milliarden USD an Alkoholsteuereinnahmen aufgrund von Marktunterbrechungen prognostiziert [4]Quelle: Federation of Tax Administrators, "The Barrel – January 2025," taxadmin.org . Das komplizierte Geflecht aus föderalen, staatlichen und internationalen Regulierungen, kombiniert mit Handelsbarrieren, schafft ein herausforderndes Geschäftsumfeld, das das Wachstumspotenzial des nordamerikanischen Craft-Beer-Marktes erheblich einschränkt.

Inflation der Rohstoffkosten und Herausforderungen in der Lieferkette beeinträchtigen die Bierproduktion

Rohstoffkosten haben sich als erhebliches Hemmnis im nordamerikanischen Craft-Beer-Markt herausgestellt, mit erheblichen Preissteigerungen bei wesentlichen Zutaten wie Malzgerste und Hopfen sowie Verpackungsmaterialien wie Aluminiumdosen. Die Auswirkungen dieser Kostensteigerungen waren besonders schwerwiegend für die Produktionswirtschaft und zwangen Brauereien, ihre Preisstrategien und Betriebsmodelle zu überarbeiten. Lieferkettenprobleme, die durch anhaltende Schwankungen der Rohstoffpreise und logistische Engpässe gekennzeichnet sind, haben zu verlängerten Beschaffungszeiten für wesentliche Brautzutaten und Verpackungsmaterialien geführt. Diese betrieblichen Hürden haben Craft-Brauereien dazu veranlasst, mehrere Anpassungsmaßnahmen umzusetzen, darunter Anpassungen der Produktionspläne, Preisanpassungen und die Aufrechterhaltung größerer Lagerreserven. Der Markt hat einen bemerkenswerten Trend zur Konsolidierung erlebt, wobei kleinere Craft-Brauereien Schwierigkeiten haben, steigende Kosten zu absorbieren. Größere Craft-Beer-Produzenten haben ihren Wettbewerbsvorteil durch Skaleneffekte und Investitionen in technologische Infrastruktur aufrechterhalten.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Ale-Dominanz trifft auf Innovationsschub

Ale-Bier dominiert den Markt mit einem Anteil von 38,02 % im Jahr 2025, angetrieben durch die Verbraucherpräferenz für hopfenbetonte Geschmacksprofile und traditionelle Braumethoden. Die Stärke der Kategorie resultiert aus der anhaltenden Beliebtheit von IPAs und der etablierten Braukompetenz im Craft-Brauerei-Netzwerk Nordamerikas, wo traditionelle Stile neben modernen Interpretationen eine Renaissance erleben. Regionale Craft-Brauereien erweitern ihre Ale-Portfolios kontinuierlich um Session Ales, fassgereifte Sorten und experimentelle Kleinserien. Die robusten Vertriebsnetze in großen Ballungsräumen erleichtern den breiteren Zugang zu Craft Ales, während die Zapfraum-Kultur weiterhin das direkte Verbraucherengagement fördert. Lokale Zutaten und terroir-getriebene Brauansätze differenzieren nordamerikanische Ales weiter in der Craft-Beer-Landschaft.

Lager ist die am schnellsten wachsende Kategorie und expandiert mit einer CAGR von 12,37 %, angetrieben durch eine Wiederbelebung der Beliebtheit von klaren, frischen Bierstilen und Fortschritten in den Produktionstechniken. Craft-Brauer, die technologische Innovationen wie temperaturkontrollierte Gärung nutzen, erzielen nicht nur die verfeinerte Qualität, die mit traditionellen Lagern assoziiert wird, sondern bewahren auch die Authentizität der Kleinserienproduktion. Dieses Segment wird durch eine wachsende Nachfrage nach alkoholarmen und alkoholfreien Varianten weiter gestärkt, was den breiteren Trend des gesundheitsbewussten Konsums widerspiegelt. Darüber hinaus haben Partnerschaften zwischen amerikanischen und mexikanischen Brauern eine Welle von Hybridstilen hervorgebracht, die die Attraktivität der Kategorie erweitern. Der steigende Trend von fruchtinfundierten Lagern, kombiniert mit zeitgenössischen Interpretationen europäischer Klassiker, unterstreicht die Dynamik der Kategorie in Nordamerikas dynamischer Craft-Beer-Szene.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Männliche Treue versus weibliche Expansion

��ä�ԲԱ�� machen 68,75 % des Craft-Beer-Konsums im Jahr 2025 aus und behaupten ihre traditionelle demografische Dominanz durch etablierte Präferenzen für hopfenbetonte Ales und Brauerei-Erlebnisse. Das Frauensegment zeigt jedoch mit einer CAGR von 12,58 % ein erhebliches Wachstum, angetrieben durch Inklusivitätsinitiativen der Branche und Produktdiversifizierungsbemühungen im gesamten Markt. Die nordamerikanische Craft-Beer-Landschaft entwickelt sich weiter, wobei männliche Verbraucher eine starke Markentreue und Präferenz für Angebote mit höherem Alkoholgehalt zeigen. Regionale Brauereien berichten, dass männliche Verbraucher häufig an Bierfestivals und Zapfraum-Veranstaltungen teilnehmen, was zu einem nachhaltigen Marktengagement beiträgt.

Unternehmen wie Talea Beer Co. implementieren geschlechterinklusive Ansätze durch zielgerichtete Produktentwicklung und Marketing, das den Gemeinschaftsaufbau gegenüber traditionellen maskulinen Bildern betont. Dieser Wandel spiegelt breitere kulturelle Veränderungen hin zu inklusiven Konsumerlebnissen wider, wobei Craft-Brauereien Storytelling und Authentizität nutzen, um sich mit expandierenden Verbraucherbasen zu verbinden und gleichzeitig ihre Kernkundenbeziehungen aufrechtzuerhalten. Nordamerikanische Brauereien veranstalten zunehmend frauenorientierte Verkostungsveranstaltungen und Bildungssitzungen, um das Marktwachstum zu fördern. Viele Craft-Brauereien haben ihre Produktportfolios um fruchtbetonte Biere und alkoholarme Optionen erweitert, die unterschiedliche Geschmackspräferenzen ansprechen.

Nach Verpackung: Doseninnovation treibt Nachhaltigkeit voran

Im Jahr 2025 beherrschen Dosen mit einem dominanten Anteil von 52,31 % den Craft-Beer-Verpackungsmarkt, mit Prognosen, die eine robuste CAGR von 12,79 % anzeigen. Dieser Anstieg ist größtenteils auf eine wachsende Präferenz für Nachhaltigkeit, die Bequemlichkeit von Dosen und ihre überlegene Fähigkeit zurückzuführen, Produkte im Vergleich zu traditionellem Glas zu schützen. Insbesondere jüngere, umweltbewusste Verbraucher setzen zunehmend auf Dosen. Dieser Wandel hat nordamerikanische Craft-Brauereien, insbesondere kleinere, dazu veranlasst, von Flaschen auf Dosen umzusteigen und stark in Dosierlinien zu investieren. Aluminiumdosen bieten Vorteile wie leichten Transport, reduzierte Kohlenstoffemissionen und verbesserten Schutz vor Licht und Sauerstoff, was die Produktqualität während Lagerung und Vertrieb gewährleistet.

Umweltfreundliche Innovationen und fortschrittliche Verpackungstechnologien stärken diesen Aufwärtstrend. Brauereien erkunden biologisch abbaubare Materialien und recycelbare Optionen. Darüber hinaus ermöglicht der Digitaldruck auf Dosen flexible Designs, die auf Kleinserien- und Saisonnachfragen eingehen. Der Trend zu Vielfaltspackungen spricht die Neugier und das Ausprobierverhalten der Verbraucher an, während Premium-Verpackungsverbesserungen der wachsenden Nachfrage nach unverwechselbaren Auspackerlebnissen gerecht werden. Obwohl Glasflaschen im Premium- und Geschenkmarkt einen Platz behalten, gestalten Dosen die Landschaft unbestreitbar um und fördern Vielseitigkeit sowie eine nahtlose Ausrichtung auf nachhaltigkeitsorientierte Verbraucherwerte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: On-Trade-Resilienz trifft auf Off-Trade-Beschleunigung

On-Trade-Kanäle dominieren den Craft-Beer-Markt mit einem Anteil von 53,74 % im Jahr 2025, hauptsächlich angetrieben durch Zapfräume, die als wesentliche Umsatzgeneratoren für Craft-Brauereien dienen. Diese Betriebe bieten höhere Margen, direkte Verbraucherbeziehungen und Produktbildungsmöglichkeiten, die die Markendifferenzierung verbessern. Das Wachstum des Segments wird durch den Bier-Tourismus weiter unterstützt, wobei Brauereien Reiseziel-Erlebnisse durch geführte Touren, Speisenpaarungen und saisonale Veranstaltungen schaffen, die über traditionelle Verkostungsraumangebote hinausgehen. Lokale Festivals und Craft-Beer-fokussierte Veranstaltungen tragen erheblich zum On-Trade-Umsatz bei und bieten Brauereien Plattformen, um neue Produkte zu präsentieren und mit Enthusiasten in Kontakt zu treten.

Off-Trade-Kanäle verzeichnen mit einer CAGR von 12,86 % ein schnelles Wachstum, angetrieben durch die Einführung von E-Commerce und anhaltende Trends beim Heimkonsum. Diese Expansion wird durch verbesserte Verpackungstechnologien und digitale Plattformen unterstützt, die dort, wo es erlaubt ist, Direktverkäufe an Verbraucher ermöglichen. Der Markt entwickelt sich hin zu hybriden Vertriebsmodellen, bei denen Brauereien beide Kanäle synergistisch nutzen und Zapfraum-Erlebnisse für den Markenaufbau nutzen, während sie Einzelhandelsumsätze durch Partnerschaften erzielen. Die Integration von Technologie, einschließlich mobiler Bestellung, Abonnementdienste und virtueller Verkostungserlebnisse, schafft einen Omnichannel-Ansatz, der das Verbraucherengagement im gesamten nordamerikanischen Craft-Beer-Ökosystem maximiert. Spezialflaschenläden und Craft-fokussierte Einzelhandelsgeschäfte haben sich als wichtige Off-Trade-Standorte etabliert und bieten Verbrauchern kuratierte Auswahlen und fachkundige Empfehlungen.

Geografische Analyse

Die Vereinigten Staaten halten im Jahr 2025 einen beherrschenden Marktanteil von 87,11 % am nordamerikanischen Craft-Beer-Markt, unterstützt durch ihre etablierte Craft-Brauerei-Infrastruktur. Die Regionen Nordosten und Mountain West weisen eine hohe Craft-Beer-Dichte auf, angetrieben durch Tourismus und Lebensstilpräferenzen, während regionale Variationen unterschiedliche lokale Präferenzen und regulatorische Rahmenbedingungen widerspiegeln. Die Verbreitung von Mikrobrauereien und Braugaststätten in städtischen Zentren stärkt weiterhin die Marktposition. Die Verbrauchernachfrage nach einzigartigen, lokal produzierten Getränken und die Integration von Zapfraum-Erlebnissen in Gemeinschaftsräume festigen die US-Marktdominanz weiter.

Mexiko weist mit einer prognostizierten CAGR von 13,19 % für 2026–2031 ein erhebliches Wachstumspotenzial auf, angetrieben durch die Expansion unabhängiger Brauereien. Das Land profitiert von USMCA-Handelsabkommen und seiner Nähe zu US-Märkten, während das steigende verfügbare Einkommen städtischer Verbraucher die Inlandsnachfrage nach handwerklich hergestellten Getränken ankurbelt. Das Entstehen von Craft-Brauerei-Clustern in großen Ballungsräumen, insbesondere in Mexiko-Stadt und Monterrey, zeigt die Marktentwicklung. Lokale Brauer integrieren zunehmend traditionelle mexikanische Zutaten und Brautechniken und schaffen so unverwechselbare Produkte, die sowohl in- als auch ausländische Verbraucher ansprechen.

Kanada behauptet eine bemerkenswerte Marktpräsenz trotz regulatorischer Herausforderungen, insbesondere in Bezug auf Verbrauchsteuerstrukturen, die im Vergleich zu US-Brauereien Wettbewerbsnachteile schaffen. Die Konzentration von Craft-Brauereien in British Columbia und Ontario treibt weiterhin Innovationen im Segment voran. Kanadische Craft-Brauer differenzieren sich durch nachhaltige Praktiken und die Verwendung lokal bezogener Zutaten und erhalten so die Verbrauchertreue trotz Preisdruck aufrecht.

Wettbewerbslandschaft

Der nordamerikanische Craft-Beer-Markt behält eine fragmentierte Struktur bei, die strategische Konsolidierung ermöglicht und gleichzeitig die von Verbrauchern geschätzte handwerkliche Authentizität bewahrt. Große Branchenakteure verfolgen aktiv die Portfolioerweiterung durch Akquisitionen, wie die bedeutende Übernahme von vier Craft-Brauereien von Molson Coors Beverage Co. durch Tilray Brands Inc. im August 2024 zeigt. Dieser strategische Schritt, der Hop Valley Brewing Co., Terrapin Beer Co., Revolver Brewing und Atwater Brewery umfasste, erweiterte Tilrays Getränkeportfolio auf 18 Marken. Die Fragmentierung des Marktes bietet weiterhin Möglichkeiten für etablierte Akteure und Neueinsteiger, Marktanteile durch strategische Akquisitionen und organisches Wachstum zu gewinnen.

Brauereien im gesamten Markt konzentrieren sich auf den Aufbau von Verbraucherbeziehungen durch Direktverbraucherstrategien, verbesserte Zapfraum-Erlebnisse und Bier-Tourismus-Initiativen. Diese Ansätze helfen, Markentreue aufzubauen und gleichzeitig höhere Gewinnmargen zu sichern. Darüber hinaus implementieren Unternehmen zunehmend Nachhaltigkeitsmaßnahmen, einschließlich der Einführung erneuerbarer Energien und zirkulärer Verpackungspraktiken, um den wachsenden Anforderungen umweltbewusster Verbraucher gerecht zu werden. Die Betonung von erlebnisbasiertem Marketing und Nachhaltigkeitsinitiativen ist besonders wichtig geworden, um Millennials und die Generation Z anzuziehen und zu halten.

Die Marktstruktur unterstützt diverse Betriebsmodelle und berücksichtigt sowohl Großbrauereien, die betriebliche Effizienz anstreben, als auch kleinere Craft-Produzenten, die sich auf lokale Authentizität konzentrieren. Diese Vielfalt schafft unterschiedliche Marktsegmente, die unterschiedlichen Verbraucherpräferenzen und Preispunkten gerecht werden und zur fortlaufenden Entwicklung des regionalen Craft-Beer-Ökosystems beitragen. Das Nebeneinander verschiedener Betriebsgrößen ermöglicht Innovationen im gesamten Markt, da kleinere Brauereien oft neue Geschmacksrichtungen und Stile einführen, während größere Produzenten Vertrieb und Marktreichweite optimieren.

Führende Unternehmen der nordamerikanischen Craft-Beer-Branche

Boston Beer Company

Heineken NV

Constellation Brands

Anheuser-Busch InBev

Sierra Nevada Brewing Co

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Sierra Nevada Brewing Co. ist eine Partnerschaft mit North Star Carbon & Impact eingegangen, um eine neue ESG-Plattform einzusetzen, die darauf abzielt, Treibhausgasemissionen zu messen und zu reduzieren.

- Mai 2025: Policy Kings Brewery eröffnete im Stadtteil Central 9th in Salt Lake City und wurde damit Utahs erste Brauerei in schwarzem Besitz, die Craft Beer neben Live-Soul- und Rap-Programmen anbietet.

- August 2024: Holiday Brewing Company expandierte durch eine Vertriebsvereinbarung mit Dynamo Specialty Distributing nach Texas. Das Unternehmen führte Texas-spezifische Etiketten für sein Favorite Blonde Ale sowie sein Kernbierportfolio und saisonale Angebote ein.

- Juli 2024: Asbury Park Brewery nutzte Microsoft Copilot AI zur Formulierung von AI-IPA, einem 6 % ABV Hazy IPA mit Zitrus-, Mango- und Kiefernnoten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den nordamerikanischen Craft-Beer-Markt als den Einzelhandelswert, der von unabhängig geführten Brauereien generiert wird, die jährlich sechs Millionen Barrel oder weniger produzieren und dabei traditionelle Rezepte oder innovative, geschmacksorientierte Varianten verwenden, die über On-Trade- und Off-Trade-Kanäle in den Vereinigten Staaten, Kanada, Mexiko und dem Rest der Region vertrieben werden.

Ausschluss aus dem Geltungsbereich: Importe globaler Massenproduktionsbierlinien, die als „craft-artig” vermarktet werden, sowie alle hausgebrauten Mengen bleiben außerhalb dieser Studie.

������Գپ�����ܲԲ���ü��������������

- Nach Produkttyp

- Ale

- Lager

- Andere Biersorten

- Nach Endverbraucher

- ��ä�ԲԱ��

- Frauen

- Nach Verpackung

- Flaschen

- Dosen

- Sonstiges

- Nach Vertriebskanal

- On-Trade

- Off-Trade

- Nach Geografie

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Um Graubereiche zu überbrücken, führten wir Interviews mit Braugaststätten-Betreibern, Dosenherstellern, regionalen Distributoren und Festivalveranstaltern in verschiedenen US-Bundesstaaten, kanadischen Provinzen und mexikanischen Ballungsräumen durch. Diese Gespräche schärften die Annahmen zu durchschnittlichen Verkaufspreisen, rotierenden Zapfhahn-Präferenzen und Saisonalitätsmustern, die die Schreibtischarbeit andeutete, aber allein nicht quantifizieren konnte.

Schreibtischforschung

Wir begannen mit öffentlichen Datensätzen wie den Produktionszählungen der Brewers Association, den Versandmeldungen des Alcohol and Tobacco Tax and Trade Bureau, den USDA-Hopfenanbauberichten, den Biermengenerhebungen von Statistics Canada und den Getränkeproduktionsdaten des mexikanischen INEGI. Anschließend verknüpften wir diese mit Unternehmens-10-Ks, Investorenpräsentationen und Nachrichtenarchiven, auf die über Dow Jones Factiva und D&B Hoovers zugegriffen wurde. Diese Quellen kartierten Brauereianzahlen, Fassausbeuten, Verpackungsverschiebungen und Verbrauchsteuerbewegungen, die unser regionales Versorgungsbild begründen.

Das Team durchsuchte anschließend Fachzeitschriften, Questel-Patentabstracts zu neuartigen Hefestämmen und Health Canada-Richtlinienhinweise zu Pfandregeln für Behälter, um Geschmacksinnovationen und regulatorische Wendepunkte zu verfolgen. Die zitierten Quellen veranschaulichen das konsultierte Sekundärkorpus zur Validierung, ohne es zu erschöpfen.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Mordor-Analysten rekonstruieren die Ausgangsbasis 2024 durch eine Top-down-Synthese nationaler Produktions- und Handelsdaten, die mit selektiven Bottom-up-Aggregationen von Stichproben-Brauereiumsätzen und Kanalprüfungen gegengeprüft werden. Fünf Markt-Fingerabdrücke – durchschnittlicher Einzelhandelspreis pro 16-Unzen-Äquivalent, Barrel pro betriebener Craft-Brauerei, Anteil der Dosen im Verpackungsmix, On-Trade-Durchdringung und Hopfenanbautrends – treiben unsere multivariate Regressionsvorhersage bis 2030 an. Lücken in der Bottom-up-Abdeckung werden mit gewichteten gleitenden Durchschnittswerten gefüllt, die durch primären Expertenkonsens informiert werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen dreischichtige Varianzprüfungen, Anomaliemeldungen und Peer-Freigaben vor der Veröffentlichung. Wir aktualisieren Modelle jährlich und lösen Zwischenaktualisierungen aus, wenn Verbrauchsteuerpolitik, Rohstoffkosten oder Fusionsaktivitäten die Entwicklungen wesentlich verschieben. Eine Überprüfung vor der Veröffentlichung stellt sicher, dass Kunden die aktuellste Ansicht erhalten.

Warum Mordors nordamerikanische Craft-Beer-Ausgangsbasis Vertrauen und Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen oft voneinander ab, weil jedes Unternehmen seinen eigenen Umfang, seine eigenen Preisleitern und seinen eigenen Aktualisierungsrhythmus wählt. Durch die Verankerung der Zahlen an der Brauerei-Abgrenzung und jährlichen Aktualisierungen verringert Mordor die Vergleichbarkeitslücken für Entscheidungsträger.

Wichtige Lückentreiber umfassen, ob aromatisierte Malzgetränke gebündelt werden, die Behandlung von Zapfraum-Margen, die Einbeziehung Mexikos und das Timing der Währungsumrechnung. Einige Verlage stützen sich auf Einzel-Jahres-Brauereierhebungen, während wir Live-Produktionsmeldungen und Kanalverschiebungen vor der Freigabe triangulieren.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 64,02 Mrd. USD (2025) | ||

| 33,0 Mrd. USD (2024) | Regionale Beratung A | Schließt Zapfraum-Umsätze und Mexiko aus; begrenzte Kanalabdeckung |

| 25,0 Mrd. USD (2025) | Globale Beratung B | Verwendet Stichproben-Brauereierhebungen; langsamerer Aktualisierungsrhythmus; engerer Verpackungsumfang |

Insgesamt zeigt der Vergleich, dass Mordors variablenreiches Modell, transparente Umfangsentscheidungen und disziplinierter Aktualisierungsrhythmus eine ausgewogene, reproduzierbare Ausgangsbasis liefern, der Kunden vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Craft-Beer-Markt derzeit und wie schnell wächst er?

Der Markt wird im Jahr 2026 auf 69,45 Milliarden USD geschätzt und soll bis 2031 einen Wert von 104,32 Milliarden USD erreichen, was einer CAGR von 8,48 % entspricht.

Welche Produktkategorie hält den größten Anteil am nordamerikanischen Craft-Beer-Markt?

Ale-Stile führen mit einem Marktanteil von 38,02 % im Jahr 2025, angetrieben durch anhaltende Verbraucherbegeisterung für hopfenbetonte und trübe IPA-Varianten.

Was sind die primären Faktoren, die die Marktexpansion bis 2031 antreiben?

Das Wachstum resultiert aus einer steigenden Anzahl von Mikrobrauereien, kontinuierlicher Geschmacksinnovation, höherem verfügbaren Einkommen und Bier-Tourismus-Erlebnissen, die das Verbraucherengagement vertiefen.

Wie entwickeln sich die Verpackungspräferenzen bei Craft-Beer-Verbrauchern?

Dosen dominieren mit einem Anteil von 52,31 % im Jahr 2025, da sie Tragbarkeit, Recyclingfähigkeit und überlegenen Produktschutz bieten, während intelligente und umweltfreundliche Formate an Bedeutung gewinnen.

Seite zuletzt aktualisiert am: