Marktgröße und Marktanteil für automotive automatisierte Parksysteme

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2031 |

|---|---|

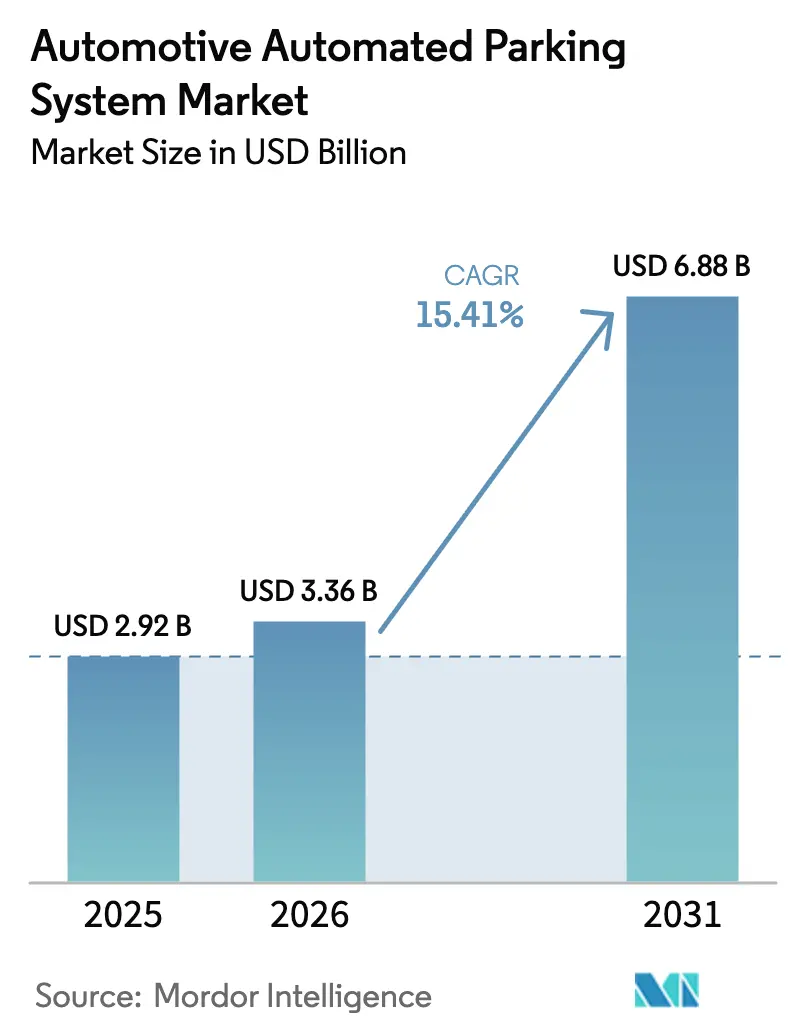

| Marktgröße (2026) | 3.36 Milliarden US-Dollar |

| Marktgröße (2031) | 6.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.41% CAGR |

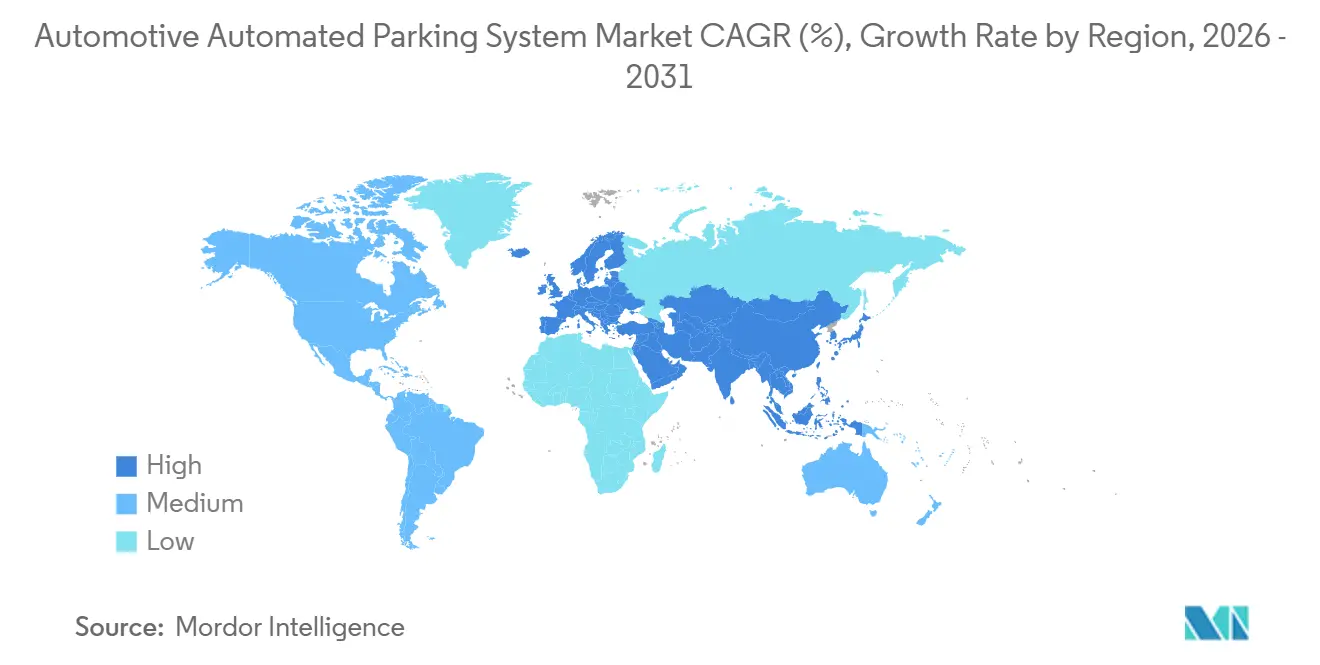

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

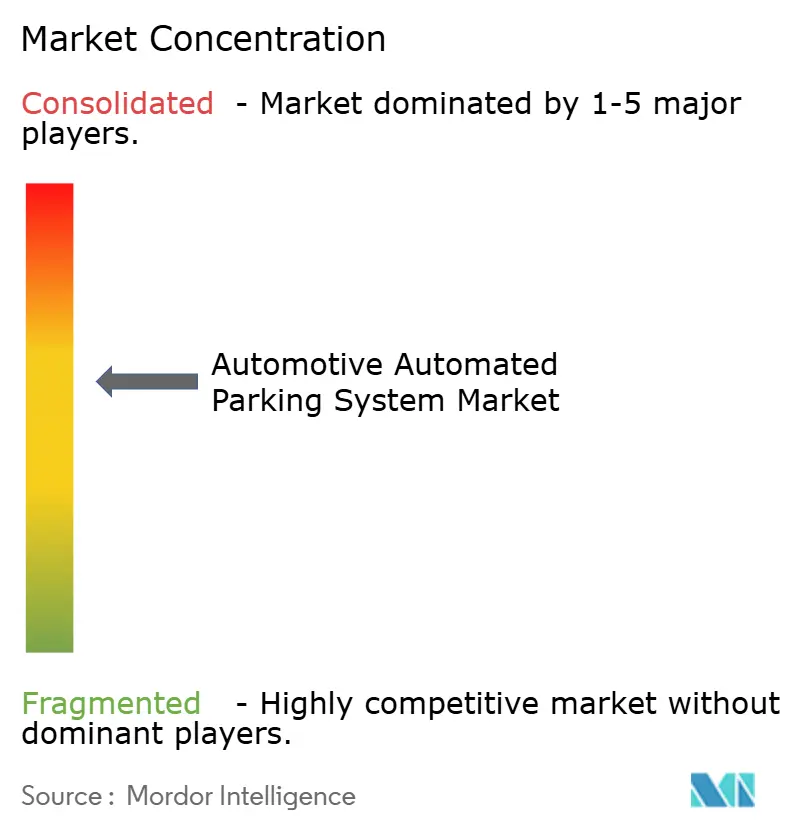

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für automotive automatisierte Parksysteme von ���ϲ�����

Die Marktgröße für automotive automatisierte Parksysteme wird voraussichtlich von 2,92 Milliarden USD im Jahr 2025 auf 3,36 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 15,41 % über den Zeitraum 2026–2031 einen Wert von 6,88 Milliarden USD erreichen. Steigende Grundstückspreise in dicht besiedelten Innenstädten, Zonierungs-Anreize, die eine Reduzierung des Flächenbedarfs belohnen, und die stetige Elektrifizierung von Fahrzeugflotten treiben Entwickler hin zu platzsparenden Robotergaragen. Betreiber schichten Software-Abonnements auf Hardware-Lösungen, wodurch einmalige Bauprojekte in wiederkehrende Einnahmequellen umgewandelt werden. ISO-basierte Standards für automatisiertes Valet-Parken beschleunigen vollautomatisierte Einsätze, während ESG-Bewertungsrahmen nun greifbaren Wert für geschlossene, energieeffiziente Strukturen zuweisen, die Wärmeinseln reduzieren. Insgesamt untermauern diese Kräfte ein robustes Wachstum, auch wenn hohe Kapitalaufwendungen und Cybersicherheitsrisiken die Akzeptanz in einigen Regionen dämpfen.

Wichtigste Erkenntnisse des Berichts

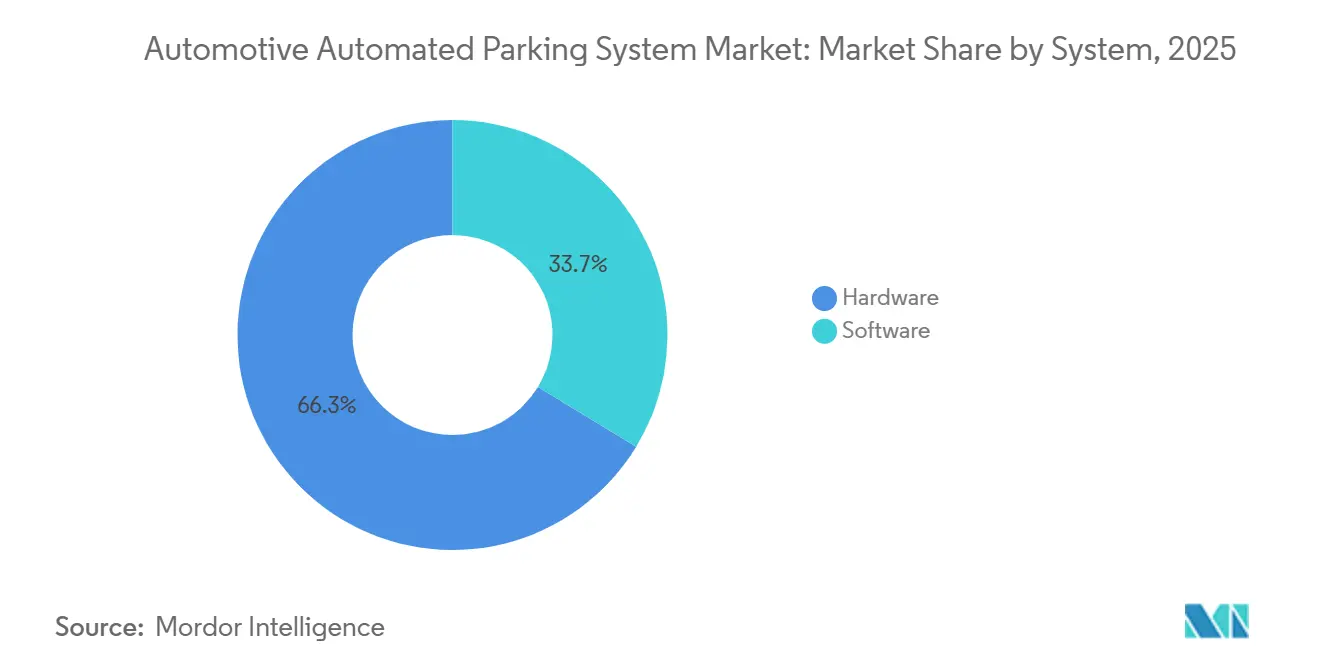

- Nach Komponente trug Hardware 66,25 % des Umsatzes im Jahr 2025 bei, während Software das am schnellsten wachsende Segment ist und bis 2031 mit einer CAGR von 18,65 % expandiert.

- Nach Automatisierungsgrad erfassten vollautomatisierte Designs 55,03 % des Umsatzes im Jahr 2025 und entwickeln sich mit einer CAGR von 23,01 %, deutlich vor halbautomatisierten Alternativen.

- Nach Plattformtyp führten palettenbasierte Systeme mit 58,12 % des Umsatzes im Jahr 2025; palettenlose Lösungen wachsen mit einer CAGR von 16,05 %.

- Nach Antriebstechnologie behielten hydraulische Lifte 49,33 % der Installationen im Jahr 2025, doch robotergestützte AGV- und Shuttle-Plattformen sind mit einer CAGR von 18,12 % die Vorreiter.

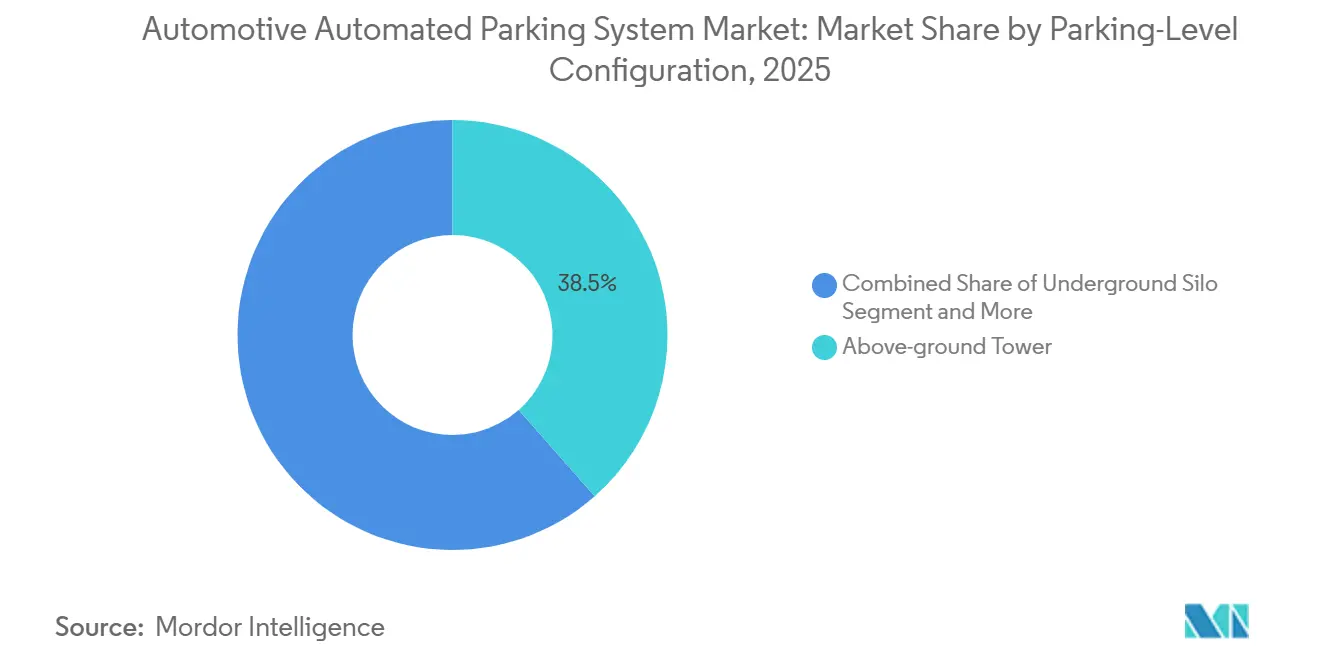

- Nach Parkebenen-Konfiguration erfasste der oberirdische Turm 38,46 % des Umsatzes im Jahr 2025, während das Shuttle- und AGV-basierte Segment mit einer CAGR von 17,02 % wachsen wird.

- Nach Endnutzer lieferten gewerbliche Standorte 60,13 % der Einsätze im Jahr 2025, während Wohnprojekte mit einer CAGR von 17,54 % den schnellsten Anstieg verzeichneten.

- Nach Vertriebsart erfassten Neuinstallationen 73,44 % des Umsatzes im Jahr 2025, während der ���������ü���ٳܲԲ�skanal voraussichtlich mit einer CAGR von 16,74 % expandieren wird.

- Nach Geografie hielt Europa 40,18 % des Umsatzes im Jahr 2025; der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 16,35 % die stärkste regionale Entwicklung.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für automotive automatisierte Parksysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Landknappheit und Immobilienpreisinflation | +3.2% | Global, am stärksten in Nordamerika und den Megastädten des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Vorschriften für vernetzte Parkinfrastruktur | +2.8% | Europa, Nordamerika, die Vereinigten Arabischen Emirate und Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Fahrzeugbesitz in Megastädten | +2.5% | China, Indien und lateinamerikanische Hauptstädte | Langfristig (≥ 4 Jahre) |

| Automatisiertes Valet-Parken | +2.1% | Pilotkorridore in Deutschland, Japan und den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Parken als Dienstleistungsmodelle | +1.6% | Frühe Akzeptanz in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| ESG- und Grünes-Bauen-Anreize | +1.4% | Europa, Nordamerika, aufstrebendes Naher Osten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Städtische Landknappheit und Immobilienpreisinflation

In Manhattan sind Eigentumswohnungs-Parkplätze sehr begehrt. Gleichzeitig sind die Baukosten in Städten wie Tokio, Singapur und Sydney im Zeitraum 2020–2025 erheblich gestiegen. Automatisierte Parksysteme reduzieren den pro Fahrzeug benötigten Platz, geben vermietbare Flächen frei und verbessern die internen Renditen von Projekten. Beispielsweise benötigt Amsterdams Vijzelgracht-Turm deutlich weniger Grundfläche als eine herkömmliche Rampengarage und wird im Rahmen eines langfristigen Servicevertrags betrieben. Ebenso nutzen Entwickler in Brickell, Miami, diese Vorteile und amortisieren ihre Investitionen in automatisierte Parksysteme innerhalb weniger Jahre durch höhere Eigentumswohnungspreise.

Smart-City-Vorschriften für vernetzte Parkinfrastruktur

Bis 2027 wird Washington, D.C. von neuen Gewerbegebäuden verlangen, einen Teil ihrer Stellplätze für das Laden von Elektrofahrzeugen vorzuverdrahten. Gleichzeitig bietet Kaliforniens CalGreen-Code Dichteboni für diejenigen, die Parkmindestwerte mithilfe automatisierter Lösungen erfüllen. Auch europäische Flughäfen passen sich an: Im Jahr 2025 installierte der Frankfurter Flughafen Ultraschallsensoren, die es mobilen Apps ermöglichen, Fahrer zu verfügbaren Parkplätzen zu leiten. Diese Initiativen treiben die Nachfrage nach cloud-vernetzten Systemen an, die Belegungsdaten in Echtzeit über V2X-Verbindungen übermitteln können.

Zunehmender Fahrzeugbesitz und Staus in Megastädten

Im Jahr 2025 verzeichnete Delhi einen erheblichen Anstieg seiner Fahrzeuganzahl, während Bengaluru ebenfalls ein substanzielles Wachstum seiner Fahrzeugflotte erlebte, was zu einem erhöhten Druck auf ohnehin begrenzte Parkflächen führte. Dieser rasche Anstieg der Fahrzeugzahlen hat den dringenden Bedarf an innovativen Parklösungen in städtischen Gebieten verdeutlicht. Unterdessen hat China proaktive Schritte unternommen, indem es zahlreiche Robotergaragen eingeführt hat, wobei Shanghai allein an verschiedenen Standorten unterirdische Parkplätze erprobt. Diese automatisierten Türme, die so konzipiert sind, dass sie eine große Anzahl von Fahrzeugen auf einer Fläche kleiner als ein Basketballfeld unterbringen können, bieten eine praktische und effiziente Lösung für städtische Gebiete, die mit Flächenknappheit und steigender Fahrzeugdichte konfrontiert sind. Durch die Optimierung der Flächennutzung und die Verringerung der Abhängigkeit von herkömmlichen Parkmethoden werden solche Technologien zunehmend relevant bei der Bewältigung der Herausforderungen durch Urbanisierung und wachsenden Fahrzeugbesitz.

Einführung von automatisiertem Valet-Parken für Level-4-Fahrzeugflotten

ISO 23374-1:2023 legt die Protokolle für Level-4-Fahrzeuge fest, die in Robotergaragen betrieben werden, und gewährleistet eine nahtlose und effiziente Navigation. Diese Standards sollen die sichere und autonome Bewegung von Fahrzeugen in kontrollierten Umgebungen erleichtern. In Deutschland haben Bosch und APCOA mehrere Standorte genehmigt, darunter den Stuttgarter Flughafen, wo Fahrzeuge autonom von ausgewiesenen Abgabezonen zu Parkplätzen wechseln können. Dieser Prozess wird durch von der Infrastruktur bereitgestellte Belegungskarten erleichtert, die die Fahrzeuge präzise zu verfügbaren Stellplätzen leiten. Solche Fortschritte unterstreichen die wachsende Akzeptanz automatisierter Parklösungen. Gleichzeitig arbeiten BMW und Valeo daran, diese fortschrittlichen Level-4-Valet-Funktionen in ihre kommenden Fahrzeugmodelle zu integrieren, um Komfort, Sicherheit und Automatisierung für die Nutzer zu verbessern. Diese Entwicklungen stellen einen bedeutenden Schritt in der Evolution der autonomen Fahrzeugtechnologie dar.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalaufwand und Unsicherheit beim Return on Investment | -2.2% | Global, am stärksten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Betriebszuverlässigkeit und Sicherheit | -1.8% | Weltweit, insbesondere in Wohnumgebungen | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken | -1.6% | Nordamerika und Europa weisen hohe Konnektivität auf | Kurzfristig (≤ 2 Jahre) |

| Rückstand bei Bauvorschriften | -1.3% | Nordamerika und viele asiatisch-pazifische Länder | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hoher Kapitalaufwand und Unsicherheit beim Return on Investment

In städtischen Zentren können die Kapitalaufwendungen pro Stellplatz zu langen Amortisationszeiten führen, wobei Vorstadtgebiete aufgrund geringerer Bevölkerungsdichte und reduzierter Nachfrage noch längere Zeiträume verzeichnen. Im Brickell House stieß ein Frühgenerationssystem auf mehrtägige Ausfälle, die den Betrieb störten und 2024 zu einem erheblichen Rechtsurteil führten. Dieser Vorfall unterstreicht die erheblichen finanziellen Risiken, die mit Betriebsausfallzeiten verbunden sind, insbesondere für Immobilieneigentümer, die auf eine konsistente Systemleistung angewiesen sind. Obwohl Parken als Dienstleistung die anfängliche finanzielle Belastung durch die Reduzierung des anfänglichen Kapitalbedarfs erleichtert, schmälert der vom Dienstleister einbehaltene Umsatzanteil die langfristigen Gewinnmargen und beeinträchtigt möglicherweise die finanzielle Gesamtlebensfähigkeit solcher Investitionen.

Betriebszuverlässigkeit und Sicherheitsbedenken

Im Jahr 2024 nutzte Klaus Multiparking effektiv prädiktive Analysen, um kritische Probleme wie Öllecks und Pumpenausfälle bei hydraulischen Liften zu beheben und eine erhebliche Reduzierung ungeplanter Ausfallzeiten zu erzielen. Dieser proaktive Ansatz verbesserte nicht nur die Betriebseffizienz, sondern minimierte auch Serviceunterbrechungen. Trotz der Existenz globaler Sicherheitsstandards wie EN 14010:2003, die Verriegelungen vorschreiben, um das Betreten von Fußgängern während der Liftbewegung zu verhindern, bleiben die Compliance-Niveaus in vielen Regionen alarmierend niedrig. Dieser Mangel an Einhaltung hat zu erhöhten Risiken und in der Folge zu höheren Versicherungskosten für Unternehmen geführt, die in diesem Sektor tätig sind.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach System: Software-Monetarisierung übertrifft Hardware-Verkäufe

Hardware befehligte 66,25 % des Umsatzes im Jahr 2025, doch Software expandiert mit einer CAGR von 18,65 %, einem bemerkenswerten Anstieg gegenüber Hardware. Die Marktgröße für automotive automatisierte Parksysteme für Software-Plattformen wird voraussichtlich zwischen 2026 und 2031 erhebliche Umsätze hinzufügen, da Betreiber Daten, Lizenzen und mobile Zahlungen monetarisieren. Die Ergebnisse von Smart Parking Limited für das Geschäftsjahr 2024 veranschaulichen das Modell, wobei Cloud-Gebühren, ANPR-Bußgelder und Analysen erhebliche Bruttomargen absichern [1]„Investorenpräsentation Geschäftsjahr 2024,” Smart Parking Limited, smartparking.com.

Die ���������ü���ٳܲԲ�snachfrage ist stark: Der Orlando International Airport vergab 2025 über 13 Millionen USD, um kamerabasierte Leitsysteme in fünf bestehenden Garagen zu integrieren und die Suchzeit der Fahrer um 40 % zu reduzieren. Anbieter spiegeln einen breiteren industriellen Wandel wider, bei dem Software Margen von 60–80 % gegenüber 15–25 % für Hardware erzielt, was zu gebündelten 10–15-jährigen Serviceverträgen führt, die Betriebszeit und stetigen Cashflow garantieren.

Nach Automatisierungsgrad: Vollautomatisierte Systeme dominieren

Vollautomatisierte Designs kontrollierten 55,03 % der Verkäufe im Jahr 2025 und steigen mit einer CAGR von 23,01 %. Am Flughafen Lyon parken oder holen mehrere Stan-AGVs ein Fahrzeug in unter zwei Minuten ab – eine Kennzahl, die für halbautomatisierte Lifte, die eine Fahrerausrichtung auf Paletten erfordern, unmöglich ist. Wohntürme in Miami replizieren die Geschwindigkeit, holen Fahrzeuge innerhalb von vier Minuten ab und ermöglichen Aufpreise von 15–30 %.

Halbautomatisierte Plattformen eignen sich aufgrund von 20–30 % niedrigeren Kapitalaufwendungen weiterhin für ��ü���Dz����ä�ܻ�� mit geringem Durchsatz, aber die Einhaltung von ISO 23374-1 treibt Flottenbesitzer zu Systemen, die ein freihändiges Abgeben ermöglichen. Der Marktanteil für automotive automatisierte Parksysteme für vollautomatisierte Konfigurationen wird bis 2031 voraussichtlich erheblich steigen und den heutigen Vorsprung ausbauen.

Nach Plattformtyp: Palettensysteme dominieren, aber AGVs gewinnen an Boden

Palettenbasierte Architekturen hielten 58,12 % des Umsatzes im Jahr 2025, da sie sich leicht in ältere Garagen nachrüsten lassen und eine einzelne blockierte Palette in Stunden statt Tagen ausgetauscht werden kann. Europäische Mischnutzungsentwicklungen wie Düsseldorfs MIZAL integrieren Paletten mit EV-Ladekontakten und machen Stellplätze zukunftssicher, während die Elektrifizierung voranschreitet.

Palettenlose AGV-Lösungen skalieren schnell mit einer CAGR von 16,05 %, wobei Neubauten Designern ermöglichen, acht Zoll Deckenhöhe pro Ebene einzusparen. AGVs greifen Räder direkt, um schwerere Elektro-SUVs ohne den Palettengewichts-Nachteil aufzunehmen. Die 3-Tonnen-Roboter von Stanley Robotics erhöhen die Dichte pro Kubikmeter um bis zu 50 % – eine entscheidende Einsparung an flächenknappen Flughäfen.

Nach Antriebstechnologie: Roboter-AGVs senken den Energieverbrauch

Hydrauliksysteme machen weiterhin 49,33 % der installierten Stellplätze aus und bleiben in tiefen unterirdischen Silos, insbesondere in Erdbebengebieten, beliebt. Doch robotergestützte AGV- und Shuttle-Systeme, die nur 1,5–3 kWh pro Zyklus verbrauchen, wachsen mit einer CAGR von 18,12 % am schnellsten. Allianzabkommen wie das Hyundai WIA–Hyundai Elevator-Memorandum of Understanding zielen darauf ab, die Nutzlastkapazität auf 3,4 Tonnen zu erhöhen und schwerere gewerbliche Elektrofahrzeuge zu unterstützen.

Elektromechanische Kettenantriebslifte bieten einen Mittelweg bei Kosten und Energieverbrauch, und die Rekuperationsbremsung gewinnt nun bis zu 20 % der Abstiegsenergie zurück. Da die Energietarife steigen und die ESG-Bewertung intensiver wird, modellieren Betreiber zunehmend die Gesamtbetriebskosten und neigen trotz höherer Anschaffungspreise zur Beschaffung energieärmerer Formate.

Nach Parkebenen-Konfiguration: Horizontale Shuttles fordern Türme heraus

Oberirdische Türme erfassten 2025 einen Anteil von 38,46 %, während das Shuttle- und AGV-basierte Segment mit einer CAGR von 17,02 % expandieren wird. Ikonische oberirdische Türme wie Lödiges DOKK1 demonstrieren ingenieurtechnisches Können, binden Eigentümer jedoch an feste Kapazitäten. Shuttle- und AGV-Layouts wachsen horizontal; Einrichtungen können zusätzliche Roboter statt neuen Beton hinzufügen und verkürzen die Expansionsvorlaufzeit um 12 Monate. Unterirdische Silos bleiben dort beliebt, wo die Grundstückskosten hoch sind, wie das neunstöckige Fitzjohn-Projekt in London zeigt.

Puzzle- und Stapellifte dominieren kleinere Wohnprojekte und packen 10–50 Fahrzeuge bei etwa der Hälfte der Kapitalaufwendungen pro Stellplatz von Turmlösungen. Hybridkonzepte, die Silos mit Shuttles verbinden, tauchen auf geneigten oder denkmalgeschützten Grundstücken auf, wo eine einzige Geometrie unpraktisch ist, und halten Design-und-Bau-Spezialisten in ganz Europa und Asien beschäftigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Wohnsegment beschleunigt sich

Gewerbliche Immobilien – Flughäfen, Einkaufszentren, Büros – befehligten 60,13 % des Umsatzes im Jahr 2025, doch Mehrfamilienkomplexe verzeichnen mit einer CAGR von 17,54 % den stärksten Anstieg. US-amerikanische Vorschriften, die bis 2027 einen erheblichen Anteil EV-fähiger Stellplätze in neuen Wohnanlagen vorschreiben, machen automatisierte Optionen attraktiv, da Lastausgleichssoftware den Spitzenstromverbrauch begrenzt. Luxustürme in Miami und Dubai bündeln sogar robotergestütztes Parken in Penthouse-Annehmlichkeiten und wandeln eine frühere Ausgabe in ein Profitcenter um.

Regierungspilotprojekte in Amsterdam und Kopenhagen zielen darauf ab, Bordsteinflächen für Fußgänger zurückzugewinnen, und Logistikgeländen fügen automatisierte Buchten hinzu, die sich mit Schichtwechseln anpassen. Die Akzeptanz bei �����Դڲ�����������Գ�ä�ܲ����n bleibt eine Nische, zeigt aber technische Möglichkeiten auf, von Fahrzeugsammlungs-Schaustücken bis hin zu unterirdischen Freizeiträumen.

Nach Vertriebsart: ���������ü���ٳܲԲ�santeil expandiert

Im Jahr 2025 entfielen 73,44 % des Umsatzes auf Neubauten, wobei Hongkongs robotergestütztes Park-and-Fly mit 1.800 Stellplätzen als prominentes Beispiel für diesen Trend dient. Trotz der Dominanz von Neubauten gewinnt die ���������ü���ٳܲԲ�sarbeit an Dynamik und verzeichnet eine robuste CAGR von 16,74 %. Dieses Wachstum unterstreicht die zunehmende Attraktivität der ���������ü���ٳܲԲ� als kosteneffektive Alternative zum Bau neuer Einrichtungen, insbesondere in Märkten, in denen Platz und Ressourcen begrenzt sind.

Flughäfen in Orlando und Minneapolis haben das Potenzial von ���������ü���ٳܲԲ�en demonstriert, indem sie Sensorüberlagerungen und Software-Dashboards eingesetzt haben, die den Umsatz pro Parkplatz um bis zu 15 % gesteigert haben, ohne Betonarbeiten zu erfordern. ���������ü���ٳܲԲ�en erreichen typischerweise die Gewinnschwelle in 3–5 Jahren, deutlich schneller als die Amortisationszeit für Neubauten. Dieser kürzere Zeithorizont, kombiniert mit der Fähigkeit, bestehende Infrastruktur zu verbessern, treibt den wachsenden Anteil von ���������ü���ٳܲԲ�en im Markt für automatisierte Parksysteme voran.

Geografische Analyse

Europa führte den Markt für automatisierte Parksysteme mit 40,18 % des Umsatzes im Jahr 2025 an und ist bis 2031 für eine bemerkenswerte CAGR positioniert. Klare Vorschriften gemäß EN 14010 und TÜV-Zertifizierungen komprimieren die Genehmigungszeit auf bis zu neun Monate und verschaffen deutschen Anbietern wie Klaus Multiparking einen Heimvorteil [2]„Jahresbericht 2024,” Klaus Multiparking, klaus-multiparking.com . Skandinavische Städte setzen Robotergaragen ein, um Uferflächen für Fahrradwege zurückzugewinnen, während das Vereinigte Königreich auf ���������ü���ٳܲԲ�en setzt, die Systeme in jahrhundertealte Keller einpassen.

Der asiatisch-pazifische Raum liefert den steilsten Anstieg mit einer CAGR von 16,35 %. China betreibt mehrere automatisierte Einrichtungen und erprobt unterirdische Buchten allein in Shanghai, was mit seinem Smart-City-Konzept übereinstimmt. Mit einer erheblichen Anzahl registrierter Fahrzeuge übertreffen Indiens Metropolen das Flächenangebot, was eine starke Nachfrage nach platzsparenden Türmen antreibt. In Japan neigt die erdbebengefährdete Landschaft zu hydraulisch gedämpften Silos, während ��ü���ǰ��� seine AGV-Plattformen bis 2026 exportieren will. Nordamerika hielt 2025 einen bemerkenswerten Marktanteil. US-amerikanische Flughäfen, darunter Austin-Bergstrom und Orlando, investierten 2025–2026 stark in intelligente Garagen und unterstrichen dabei den Fokus auf Umsatz und Passagierkomfort. In Miami und Toronto wenden sich Eigentumswohnungsentwickler dem robotergestützten Parken zu, um strenge Zonengesetze zu navigieren, und Kaliforniens CalGreen-Code fördert automatisierte Anlagen in der Nähe von Stadtbahnhaltestellen.

Der Nahe Osten und Afrika trugen zum globalen Umsatz bei. In Dubai werden automatisierte Parkbuchten in LEED-Platin-Wolkenkratzer integriert, was mit den ehrgeizigen Netto-Null-Zielen der VAE für 2050 übereinstimmt. Gleichzeitig plant Riyadhs Vision 2030 mehrere mehrstöckige Robotergaragen innerhalb seiner Megaprojekte. In Subsahara-Afrika hingegen behindern unzuverlässige Stromnetze und begrenzte Projektfinanzierung eine breitere Akzeptanz, sodass Puzzlelifte die vorherrschende Wahl bleiben. ��ü�岹��������첹, mit einem kleinen Anteil, kämpft mit wirtschaftlichen Schwankungen. Während Einkaufszentren in São Paulo AGV-Pilotprojekte testen, haben Währungsschwankungen endgültige Aufträge verschoben. In Buenos Aires entscheiden sich gewerbliche Vermieter für ���������ü���ٳܲԲ�ssensoren, um die bestehende Auslastung zu steigern, anstatt neue Einrichtungen zu bauen.

Wettbewerbslandschaft

Die führenden Anbieter Klaus Multiparking, Wöhr, Lödige, Westfalia Parking und Hyundai Elevator dominieren einen erheblichen Teil des Marktes, was auf ein moderat konzentriertes Feld hindeutet. Langfristige Serviceverträge dienen als Schutzbarriere: Lödige hat langfristige, leistungsgarantierte Verträge in Amsterdam und Düsseldorf gesichert und gewährleistet Kundentreue durch gebündelte Wartung und Software-Upgrades. In einem strategischen Schritt erwarb Klaus Multiparking 2024 den US-amerikanischen Distributor Harding Steel und verband deutsche Ingenieurskunst mit lokaler Fertigung, um Zölle zu umgehen.

AGV-Spezialisten sorgen für Aufruhr. Stanley Robotics, 2024 von HL Robotics übernommen, ist am Flughafen Lyon umfangreich tätig und befindet sich im Rennen um Gatwick, mit dem Ziel, den Betrieb bis 2028 erheblich auszubauen[3]„HL Robotics Übernahme-Pressemitteilung,” Stanley Robotics, stanley-robotics.com . Unterdessen hat Hyundai Elevator eine Partnerschaft mit Hyundai WIA geschlossen, zielt auf Level-4-Fahrzeugflotten ab und setzt auf die Einhaltung von ISO 23374 und schnelle Abholzeiten, um Ausschreibungen an Verkehrsknotenpunkten zu gewinnen.

Software-Fähigkeiten sind nun der entscheidende Differenzierungsfaktor: Dynamische Preisgestaltung steigert den Umsatz pro Stellplatz, prädiktive Analysen reduzieren Ausfallzeiten, und ISO-27001-Cyber-Audits erzielen einen Aufpreis. Nach bemerkenswerten CVEs im Jahr 2025 haben kommunale Käufer begonnen, Anbieter auf der Grundlage von Penetrationstest-Ergebnissen und mechanischer Betriebszeit zu priorisieren.

Marktführer für automotive automatisierte Parksysteme

Westfalia Parking

Wohr Parking

Klaus Multiparking

Lodige Industries

Hyundai Elevator Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Der Fort Smith Regional Airport und Republic Parking aktivierten eine automatisierte Ticket-und-Schranken-Lösung, die seit Januar vollständig in Betrieb ist.

- November 2025: Cochin Smart Mission Ltd startete „ParKochi”, eine KI-gestützte Plattform, die 2.000 stadtweite Buchten in 30 Zonen überwacht.

- Oktober 2025: Autech-Otis stellte eine XY-„Schachtyp”-Robotergarage vor, die auf dicht besiedelte Auslandsprojekte abzielt.

- August 2025: Hyderabad Metro Rail Ltd näherte sich der Fertigstellung von Indiens erster palettenlosen, vollautomatisierten öffentlichen Garage in Nampally über ein PPP-Modell mit Novum- und Palis-Technologie.

Globaler Berichtsumfang für den Markt für automotive automatisierte Parksysteme

Der Umfang umfasst die Segmentierung nach System (Hardware und Software), Automatisierungsgrad (halbautomatisiert und vollautomatisiert), Plattformtyp (mit Palette und ohne Palette), Antriebstechnologie (hydraulisch, elektromechanisch und robotergestütztes AGV/Shuttle), Parkebenen-Konfiguration (oberirdischer Turm, unterirdisches Silo, Puzzle/Stapler, Shuttle- und AGV-basiert sowie Hybridstrukturen), Endnutzer (Wohnbereich, Gewerbe, Regierung und Industrie) und Vertriebsart (Neuinstallation und ���������ü���ٳܲԲ�). Die Analyse umfasst auch die regionale Segmentierung, einschließlich Nordamerika, ��ü�岹��������첹, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika. Marktgröße und Wachstumsprognosen werden in Wertangaben in USD dargestellt.

| Hardware |

| Software |

| Halbautomatisiert |

| Vollautomatisiert |

| Mit Palette |

| Ohne Palette |

| Hydraulisch |

| Elektromechanisch |

| Robotergestützt (AGV/Shuttle) |

| Oberirdischer Turm |

| Unterirdisches Silo |

| Puzzle/Stapler |

| Shuttle- und AGV-basiert |

| Hybridstrukturen |

| Wohnbereich | �����Դڲ�����������Գ�ä�ܲ���� |

| Mehrfamilienkomplexe | |

| Gewerbe | ��ü���Dz����ä�ܻ�� |

| Einkaufszentren und Einzelhandelszentren | |

| Hotels und Gastgewerbe | |

| Flughäfen und Verkehrsknotenpunkte | |

| Krankenhäuser und Gesundheitseinrichtungen | |

| Universitäten und Bildungseinrichtungen | |

| Regierung und Kommunen | |

| Industrie- und Logistikeinrichtungen |

| Neuinstallation |

| ���������ü���ٳܲԲ� |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| ��ü���ǰ��� | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| ��ü����� | |

| ��ü�岹�ڰ����첹 | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach System | Hardware | |

| Software | ||

| Nach Automatisierungsgrad | Halbautomatisiert | |

| Vollautomatisiert | ||

| Nach Plattformtyp | Mit Palette | |

| Ohne Palette | ||

| Nach Antriebstechnologie | Hydraulisch | |

| Elektromechanisch | ||

| Robotergestützt (AGV/Shuttle) | ||

| Nach Parkebenen-Konfiguration | Oberirdischer Turm | |

| Unterirdisches Silo | ||

| Puzzle/Stapler | ||

| Shuttle- und AGV-basiert | ||

| Hybridstrukturen | ||

| Nach Endnutzer | Wohnbereich | �����Դڲ�����������Գ�ä�ܲ���� |

| Mehrfamilienkomplexe | ||

| Gewerbe | ��ü���Dz����ä�ܻ�� | |

| Einkaufszentren und Einzelhandelszentren | ||

| Hotels und Gastgewerbe | ||

| Flughäfen und Verkehrsknotenpunkte | ||

| Krankenhäuser und Gesundheitseinrichtungen | ||

| Universitäten und Bildungseinrichtungen | ||

| Regierung und Kommunen | ||

| Industrie- und Logistikeinrichtungen | ||

| Nach Vertriebsart | Neuinstallation | |

| ���������ü���ٳܲԲ� | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| ��ü���ǰ��� | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| ��ü����� | ||

| ��ü�岹�ڰ����첹 | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für automatisierte Parksysteme bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er von 2026 bis 2031 mit einer CAGR von 15,41 % voranschreitet und den Wert bis zum Ende des Zeitraums auf rund 6,88 Milliarden USD hebt.

Welche Komponente automatisierter Garagen expandiert am schnellsten?

Software-Plattformen steigen dank Cloud-Abonnements und Datendiensten mit einer CAGR von 18,65 %.

Warum gewinnen vollautomatisierte Konfigurationen Marktanteile?

Sie erfüllen Level-4-Fahrzeugstandards, holen Fahrzeuge in unter vier Minuten ab und beanspruchen nun mehr als die Hälfte des globalen Umsatzes.

Welche Regionen zeigen die stärkste zukünftige Nachfrage?

Der asiatisch-pazifische Raum führt mit einer CAGR von 16,35 % aufgrund des steigenden Fahrzeugbesitzes in China und Indien sowie Smart-City-Vorschriften.

Seite zuletzt aktualisiert am: