�Ѳ�����ٲ���öß�� und Marktanteil für Truck Platooning

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 0.99 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 2.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.12% CAGR |

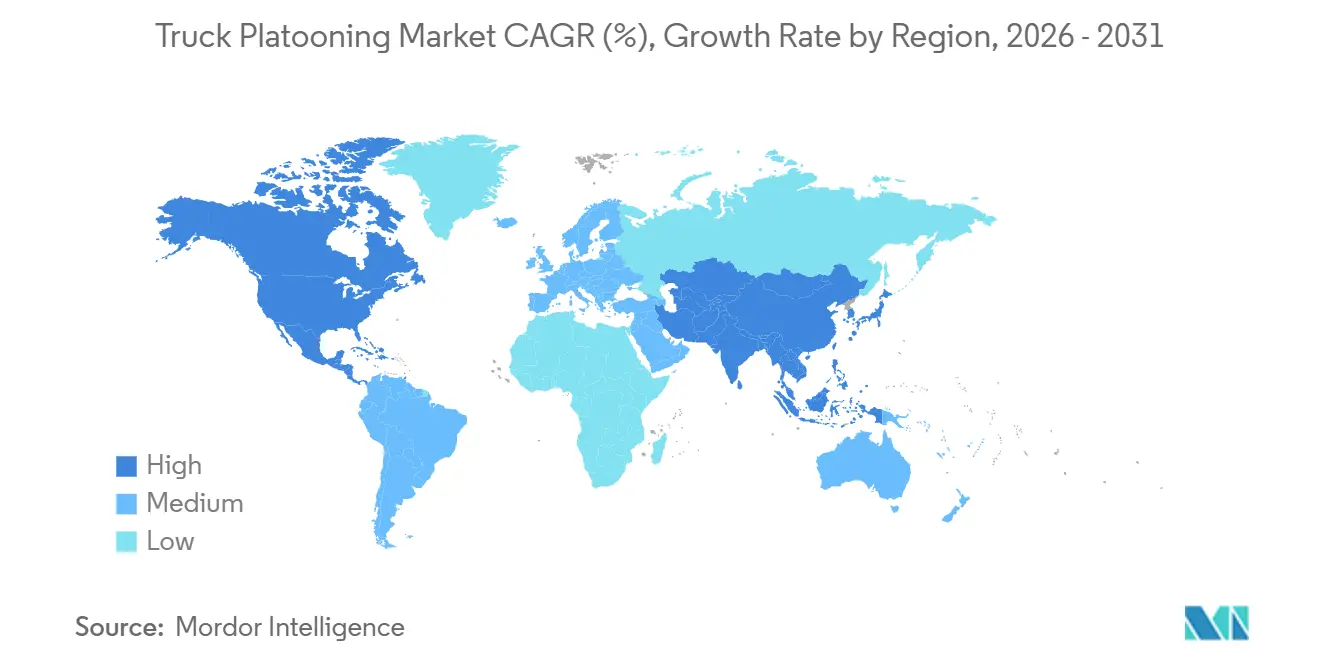

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

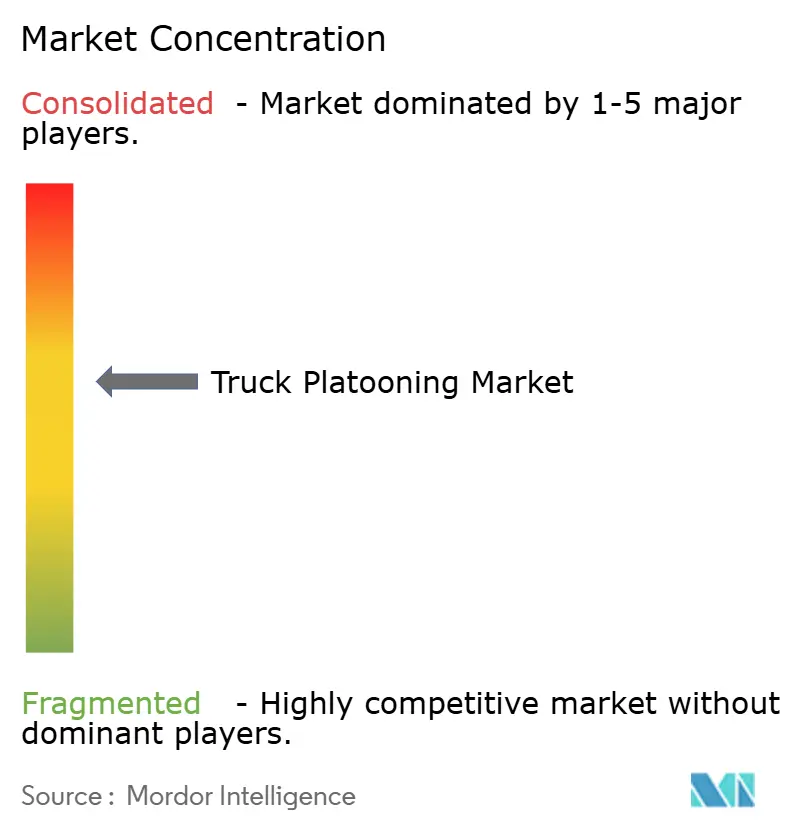

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Truck Platooning von ���ϲ�����

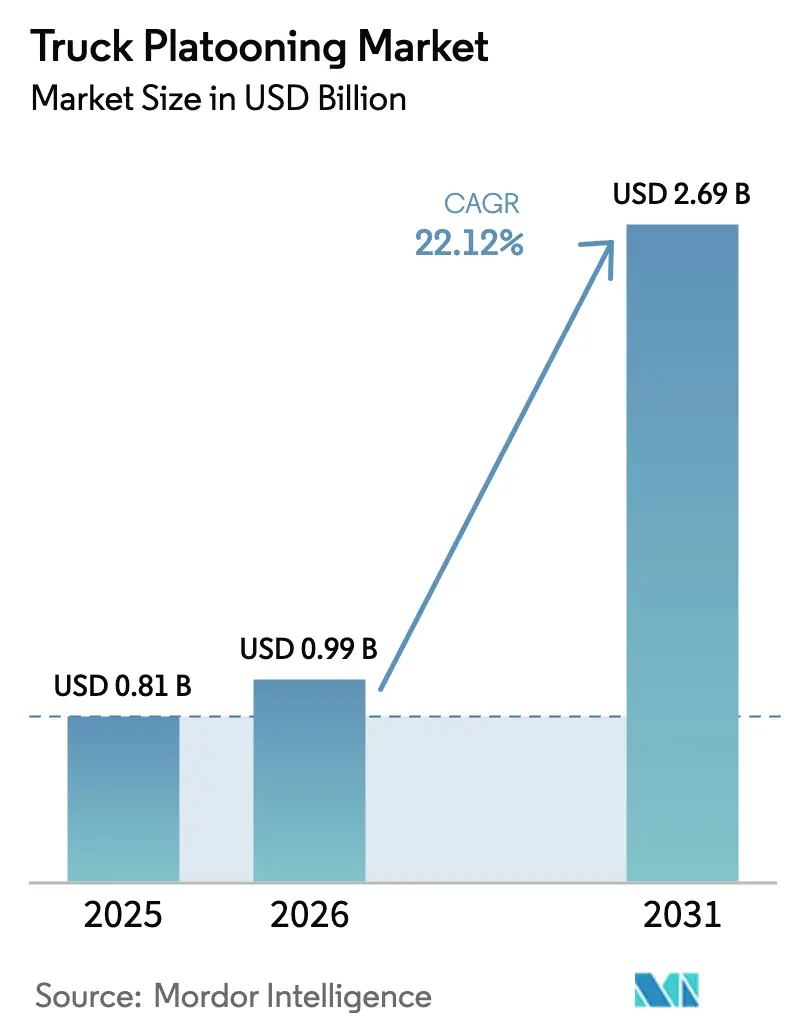

Die �Ѳ�����ٲ���öß�� für Truck Platooning wurde im Jahr 2025 auf USD 0,81 Milliarden geschätzt und soll von USD 0,99 Milliarden im Jahr 2026 auf USD 2,69 Milliarden bis 2031 wachsen, mit einer CAGR von 22,12 % während des Prognosezeitraums (2026–2031). Flottenoperatoren beschleunigen den Einsatz, da regulatorische Strafen für Treibhausgasemissionen (THG) nun die Amortisationszeit für die aerodynamischen Kraftstoffeinsparungen übersteigen, die Truck Platooning liefert. Mit der Einführung der fünften Generation C-V2X entlang der US-amerikanischen Interstates, der TEN-T-Korridore Europas und des Pekinger-Shanghaier Expressways in China wurden Latenzprobleme beseitigt. Dieser Fortschritt ermöglicht Fahrzeug-zu-Fahrzeug-Signalisierung in minimaler Zeit und mit engeren Folgeabständen, was die Kraftstoffeffizienz erheblich steigert. Gleichzeitig wechseln Erstausrüster (OEMs) zu Abonnementpreismodellen. Dieser Wandel transformiert Investitionsausgaben in Betriebskosten und zieht dadurch mittelgroße Spediteure – die typischerweise eine moderate Anzahl von Zugmaschinen betreiben – in den potenziellen Kundenkreis. Verlader stärken die Akzeptanz zusätzlich, indem sie Platooning-Klauseln in langfristige Frachtverträge aufnehmen. Diese Strategie gewährleistet nicht nur nachweisbare Scope-3-Emissionsreduzierungen, sondern definiert Truck Platooning auch von einem bloßen Kostensparwerkzeug zu einer entscheidenden Maßnahme zum Schutz von Einnahmen um.

Wichtigste Erkenntnisse des Berichts

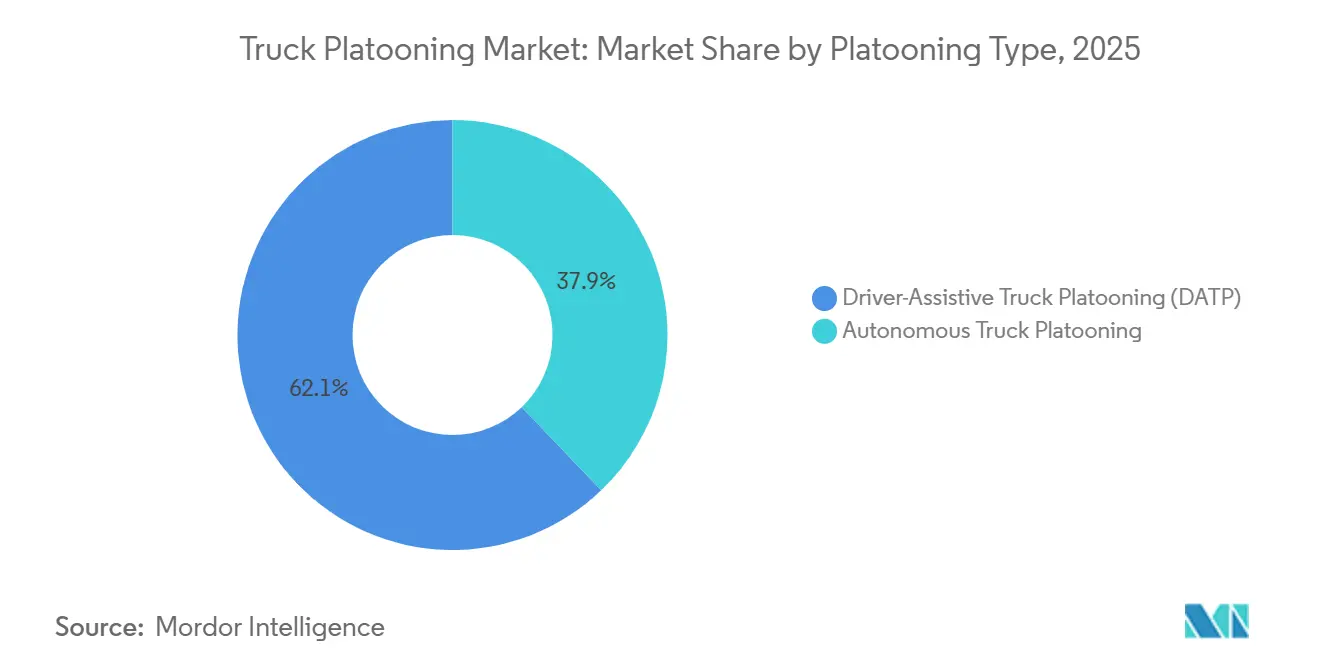

- Nach Platooning-Typ führten fahrerassistierte Konfigurationen im Jahr 2025 mit einem Umsatzanteil von 62,15 %, während autonomes Platooning bis 2031 eine CAGR von 23,54 % verzeichnen soll.

- Nach Technologietyp entfiel im Jahr 2025 ein Anteil von 33,25 % des Umsatzes auf adaptive Geschwindigkeitsregelung; aktive Bremsassistenz soll mit einer CAGR von 26,11 % wachsen.

- Nach Infrastrukturkonnektivität entfielen Fahrzeug-zu-Fahrzeug-Verbindungen auf 50,13 % des Umsatzes im Jahr 2025, während Fahrzeug-zu-Infrastruktur-Lösungen im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 22,87 % wachsen werden.

- Nach Lkw-Klasse erfassten Klasse-8-Modelle im Jahr 2025 einen Anteil von 57,24 % und sind auf dem Weg zu einer CAGR von 22,51 % bis 2031.

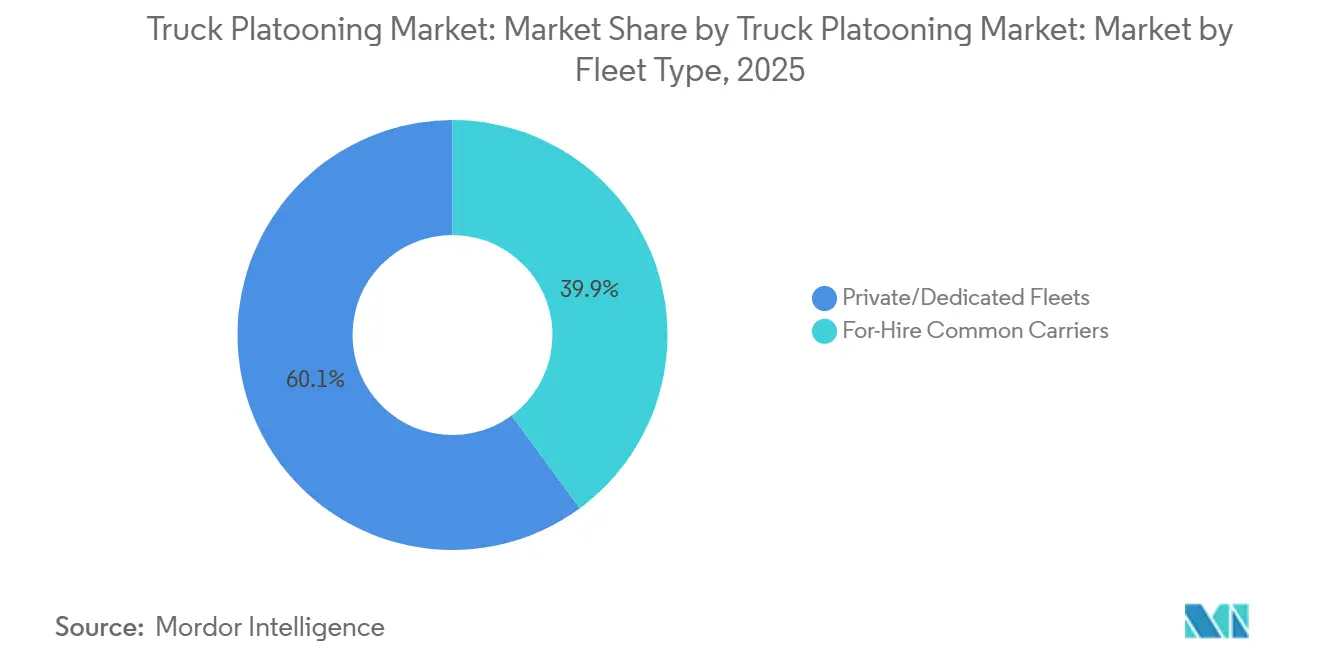

- Nach Flottentyp hielten private und dedizierte Betreiber im Jahr 2025 einen Anteil von 60,11 %; gewerbliche Frachtführer werden voraussichtlich mit einer CAGR von 23,14 % bis 2031 wachsen.

- Nach Anwendung behielt der Fernverkehr im Jahr 2025 einen Anteil von 58,03 %, doch regionale Hub-zu-Hub-Strecken sollen bis 2031 mit einer CAGR von 24,31 % wachsen.

- Nach Eigentümerschaft/Geschäftsmodell entfielen OEM-integrierte Abonnements im Jahr 2025 auf einen Anteil von 58,64 % und sollen bis 2031 mit einer CAGR von 23,78 % steigen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 43,15 %, aber der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 25,56 % bis 2031.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Truck Platooning

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| THG-Mandate und Kraftstoffeffizienzstandards | +4.2% | Global, Europa und Kalifornien als Vorreiter | Mittelfristig (2–4 Jahre) |

| Einführung von 5G-C-V2X | +4.1% | Vereinigte Staaten, China und ��ü���ǰ��� | Mittelfristig (2–4 Jahre) |

| Mehrstaat-/Transeuropäische Pilotkorridore | +3.8% | Nordamerika und Europa als Prioritätsrouten | Kurzfristig (≤ 2 Jahre) |

| Steigende Dieselpreise vergrößern den ROI | +3.5% | Weltweit, besonders ausgeprägt in Europa und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Truck Platooning als Dienstleistungsabonnement | +3.3% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Scope-3-Dekarbonisierungsgutschriften | +2.9% | Global, angeführt von multinationalen Logistikanbietern | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Strenge globale THG-Mandate und Kraftstoffeffizienzstandards

Emissionsvorschriften für schwere Nutzfahrzeuge verschärfen sich schneller als typische Ersatzzyklen, was Spediteure dazu zwingt, kurzfristige Compliance-Werkzeuge zu suchen. Die Europäische Union fordert eine Reduzierung der Lkw-CO₂-Emissionen um 45 % bis 2030 gegenüber den Basiswerten von 2019, mit Strafen für Nichteinhaltung pro erforderlichem Kilometer [1]Quelle: Europäische Kommission, "Verordnung über CO₂-Emissionen von schweren Nutzfahrzeugen," ec.europa.eu . Kaliforniens Regelung für saubere Flotten (Advanced Clean Fleets) verpflichtet vorrangige Spediteure dazu, ab 2027 einen erheblichen Anteil neuer Klasse-8-Käufe als null- oder nahezu nullemissionsfahrzeuge zu tätigen. Chinas Stufe-VI-Standards, die seit Juli 2024 in Kraft sind, setzen strengere Stickoxidgrenzwerte und verstärken den wirtschaftlichen Nutzen der Kraftstoffeinsparungen, die für enge Konvois typisch sind. Strafrahmen machen Truck Platooning nun nicht nur zu einem Effizienz-Upgrade, sondern zu einer regulatorischen Absicherung.

Kommerzieller Start von 5G-C-V2X mit Latenz unter 50 ms

Eigenständige 5G-Kerne decken nun den Großteil der US-amerikanischen Interstates ab und erreichen Ende-zu-Ende-Netzwerklatenzen unter 30 Millisekunden, was sichere Fahrzeugabstände von 10–15 Metern bei Autobahngeschwindigkeiten ermöglicht. Der 5G-Advanced-Ausbau von China Mobile auf dem Pekinger-Shanghaier Korridor unterstützt synchronisiertes Bremsen in Fünf-Lkw-Platoons. Release 17 des 3GPP-Standards führte direktes Sidelink ein, das es Lkw ermöglicht, auch in ländlichen Abdeckungslücken zusammenzubleiben [2]Quelle: 3GPP, "Release-17-Funktionen," 3gpp.org . Halbleiterlieferungen in großen Stückzahlen bestätigen den Maßstab: NXP lieferte im Jahr 2025 ein erhebliches Volumen an C-V2X-Chipsätzen, ein bemerkenswerter Anstieg gegenüber dem Vorjahr.

Staatlich finanzierte Mehrstaat-/Transeuropäische Pilotkorridore

Öffentliches Kapital tritt ein, um frühe Einsätze zu unterstützen und Haftungsrisiken zu übernehmen, während Flotten Betriebserfahrungen sammeln. Die US-amerikanischen Zuschüsse für automatisierte Fahrsysteme investierten in dedizierte Fahrspuren auf den Interstates 10 und 80 und rüsteten diese mit 5G-C-V2X-Straßenrandsendern und standardisierten Notfallprotokollen aus. Die Connecting Europe Facility Europas stellte im Jahr 2025 Mittel für platooning-fähige Infrastruktur entlang der Deutschland-Frankreich-Niederlande-Korridore bereit. In Japan bietet das Shin-Tomei-Expressway-Pilotprojekt Mautrabatte für Lkw, die in zertifizierten Platoons fahren, und zeigt, wie fiskalische Anreize Amortisationszeiten beschleunigen können.

Steigende Dieselpreise vergrößern den ROI-Abstand gegenüber konventionellen Konvois

Im Jahr 2025 blieben die durchschnittlichen Dieselpreise in den Vereinigten Staaten hoch, während europäische Pendants ebenfalls erhöhte Niveaus verzeichneten. Dieser Preisanstieg erhöhte die Kraftstoffkosten erheblich als wesentlichen Bestandteil der Betriebskosten für Fernverkehrsflotten. Ein Trio von Klasse-8-Lkw, das gemeinsam erhebliche Strecken zurücklegt, kann bemerkenswerte jährliche Kraftstoffeinsparungen pro Lkw erzielen. Das bedeutet, dass sie Nachrüstinvestitionen in einem relativ kurzen Zeitraum amortisieren können. Darüber hinaus verbessern Kohlenstoffgutschriftsysteme, insbesondere das EU-Emissionshandelssystem, diese Einsparungen, indem sie die vermiedenen Emissionen monetarisieren und die Gesamtrendite stärken.

Analyse der Hemmnisauswirkungen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Abschwung im Frachtzyklusgeschäft | –2.3% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Nachrüst- und Sensorkosten | –2.1% | Preissensitiver asiatisch-pazifischer Raum und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitende Haftung und Dateneigentümerschaft | –1.8% | EU und US-amerikanische Staatsgrenzen | Mittelfristig (2–4 Jahre) |

| Anfälligkeit für Cyberangriffe | –1.5% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Abschwung im Frachtzyklusgeschäft dämpft Investitionsausgaben gewerblicher Flotten

Im Jahr 2025 gingen Frachtpreise und -volumina erheblich zurück, was das verfügbare Kapital reduzierte, das gewerbliche Flotten typischerweise für Technologie-Upgrades bereitstellen. US-amerikanische Lkw-Spotpreise fielen unter den Break-even-Punkt für zahlreiche Spediteure und zwangen viele dazu, begrenzte Mittel für die Schuldentilgung statt für Platooning-Nachrüstungen einzusetzen. In Europa verzeichnete das Straßengütervolumen im dritten Quartal 2025 einen Rückgang gegenüber dem Vorjahr, was den vierten aufeinanderfolgenden Quartalsrückgang markierte. Dieser Trend minderte die Einnahmen weiter und verschob Gerätebestellungen. Die Investitionsausgaben gewerblicher Spediteure sanken im Jahr 2025, da hohe Finanzierungskosten die Amortisationsrechnung für neue Technologien weniger attraktiv machten. Ein Überkapazitätsproblem verschärfte die Situation, da das US-amerikanische Lkw-zu-Ladung-Verhältnis aus dem Gleichgewicht geriet. Dieses Ungleichgewicht drückte nicht nur die Anlagenauslastung, sondern verlängerte auch die Amortisationszeiten für Platooning-Hardware.

Hohe Nachrüst- und Sensorsystemkosten pro Lkw

Im Jahr 2025 waren die durchschnittlichen Kosten für eine vollständige Nachrüstung – einschließlich Radar, Lidar, Kameras, V2X-Funkgeräten und Steuereinheiten – erheblich niedriger als im Vorjahr, stellten aber immer noch einen bemerkenswerten Anteil des Wiederverkaufswerts eines fünf Jahre alten Lkw dar. Der Installationsprozess, der drei Tage dauert, führt zu Umsatzverlusten durch Ausfallzeiten. Darüber hinaus erhöht der Bedarf an wiederkehrender Kalibrierung die laufenden Kosten. Viele kleinere Spediteure haben Schwierigkeiten, den Break-even-Punkt zu erreichen, es sei denn, ihre jährliche Fahrleistung ist erheblich hoch.

Segmentanalyse

Nach Platooning-Typ: Haftungsklarheit bestimmt das Tempo des autonomen Wandels

Im Jahr 2025 sollen fahrerassistierte Konfigurationen den Markt für Truck Platooning mit einem erheblichen Anteil von 62,15 % dominieren, was die Präferenz der Regulierungsbehörden für Level-2-Systeme unterstreicht, die sicherstellen, dass menschliche Aufsicht integraler Bestandteil des Betriebs bleibt. Diese Dominanz spiegelt das Vertrauen der Regulierungsbehörden in Systeme wider, die Fahrer aktiv einbinden und ein Gleichgewicht zwischen technologischem Fortschritt und Sicherheit wahren. Gleichzeitig soll autonomes Platooning mit einer starken CAGR von 23,54 % wachsen, da Gesetzgeber an der Ausarbeitung umfassender Level-4-Autobahnvorschriften arbeiten und Versicherungsrahmen ausgereifter werden. Wenn die aktuellen Akzeptanztrends anhalten, wird die �Ѳ�����ٲ���öß�� für autonomes Truck Platooning bis 2031 voraussichtlich erheblich wachsen, angetrieben durch technologische Fortschritte und unterstützende regulatorische Entwicklungen.

Derzeit entscheiden sich Flotten überwiegend für fahrerassistierte Platoons, da diese Systeme sicherstellen, dass Fahrer für den Fahrzeugbetrieb verantwortlich bleiben. Dieser Ansatz stimmt gut mit bestehenden Vorschriften für Gewerbelizenzen überein und erleichtert es Versicherern, Policen für solche Systeme zu zeichnen. Da jedoch grenzüberschreitende Haftungsvereinbarungen abgeschlossen und standardisierter werden, wird die Akzeptanz autonomer Betriebsweisen voraussichtlich zunehmen. Autonome Systeme bieten erhebliche Vorteile, darunter überlegene Kraftstoffeinsparungen und verbesserte Arbeitseffizienz, die ihren wachsenden Marktanteil im Truck Platooning während des gesamten Prognosezeitraums stetig vorantreiben dürften.

Nach Technologietyp: Redundanzmandate treiben das Wachstum der Bremsassistenz voran

Adaptive Geschwindigkeitsregelung, die 33,25 % des Umsatzes im Jahr 2025 ausmacht, hat sich als grundlegende Schicht für jeden kommerziell eingesetzten Platoon etabliert. Versicherungszeichner befürworten zunehmend redundante Bremssysteme in Flotten, was aktive Bremsassistenz auf eine robuste prognostizierte CAGR von 26,11 % treibt. Dieser Trend wird durch das Mandat der Europäischen Union verstärkt, das automatisierte Notbremssysteme in allen neuen Lkw vorschreibt und im November 2024 in Kraft tritt, was eine weitverbreitete Akzeptanz in der gesamten Region sicherstellt.

OEMs integrieren zunehmend Sensorfusionsarchitekturen in ihre Werksbauten, um die Fahrzeugsicherheit und -leistung zu verbessern. Diese Architekturen kombinieren die Langstreckenerkennungsfähigkeiten von Radar, die hohe Präzision von Lidar und die fortschrittlichen Objektklassifizierungsfunktionen von Kameras. Obwohl diese Systeme inkrementelle Produktionskosten verursachen, senken sie die Unfallwahrscheinlichkeit erheblich und unterstreichen den wachsenden Fokus der Branche auf die Nutzung von Skalenvorteilen zur Verbesserung von Sicherheit und Betriebseffizienz.

Nach Infrastrukturkonnektivität: V2I gewinnt an Bedeutung, da Straßenbehörden investieren

Im Jahr 2025 generierten Fahrzeug-zu-Fahrzeug-Verbindungen 50,13 % des Gesamtumsatzes, hauptsächlich aufgrund ihrer Fähigkeit, ohne feste Straßenrandanlagen zu betreiben. Diese Fähigkeit ermöglicht es Flotten, Ad-hoc-Platoons zu bilden, wann immer kompatible Lkw zusammentreffen, was erhebliche Flexibilität und Kosteneffizienz bietet. Die fehlende Infrastrukturabhängigkeit macht dieses Konnektivitätsmodell besonders attraktiv für Flottenoperatoren, die ihren Betrieb in dynamischen Umgebungen optimieren möchten. Unterdessen soll die Fahrzeug-zu-Infrastruktur-Konnektivität mit einer starken CAGR von 22,87 % wachsen, angetrieben durch erhebliche Bundesinvestitionen in Straßenrandeinheiten entlang der Vereinigten Staaten und wichtiger Frachtkorridore in der Europäischen Union. Dieses Wachstum unterstreicht die zunehmende Betonung von Infrastrukturverbesserungen zur Unterstützung fortschrittlicher Konnektivitätslösungen.

Straßenbehörden übernehmen aktiv V2I-Technologie als strategisches Werkzeug zur Verbesserung der Fahrspurauslastung, zur Reduzierung von Staus und zur Erfassung detaillierter Frachtdaten für bessere Entscheidungsfindung. Darüber hinaus minimieren konvergierte Chipsätze wie NXP's RoadLINK, die sowohl Fahrzeug-zu-Fahrzeug- als auch Fahrzeug-zu-Infrastruktur-Protokolle integrieren, die Hardware-Differenzierung[3]"RoadLINK-Gerätelieferungen," NXP Semiconductors, nxp.com. Diese Chipsätze ermöglichen auch Software-Updates, die die Einführung neuer Dienste und Funktionen erlauben und den Mehrwert vernetzter Fahrzeugtechnologien weiter steigern.

Nach Lkw-Klasse: Dominanz der Schwerlastfahrzeuge spiegelt Kraftstoffkostensensitivität wider

Klasse-8-Lkw (Schwerlastfahrzeuge), die von jährlichen Betriebszyklen von 120.000 Meilen profitieren, die Kraftstoffeffizienzgewinne verstärken, machten 57,24 % des Umsatzes im Jahr 2025 aus und sind auf dem Weg zu einer CAGR von 22,51 %. Diese Lkw spielen eine entscheidende Rolle im Markt für Truck Platooning, wo der durch die Nachrüstung von Klasse-8-Fahrzeugen generierte Umsatz bereits einen bedeutenden Meilenstein erreicht hat, was ihre Dominanz im Segment unterstreicht.

Im Gegensatz dazu verzeichnen mittelschwere Klasse-6-7-Plattformen, die weniger für Platooning geeignete Kilometer aufweisen und längere Amortisationszeiten erfahren, eine verzögerte Akzeptanz. Diese Plattformen stehen vor Herausforderungen bei der Erzielung einer weitverbreiteten Implementierung aufgrund ihrer begrenzten Betriebseffizienz in Platooning-Szenarien. Die regulatorische Kontrolle konzentriert sich weiterhin stark auf Schwerlastfahrzeuge aufgrund ihres erheblichen Beitrags zu Straßengüterverkehrsemissionen, was sicherstellt, dass der politische Druck auf dieses Segment konzentriert bleibt, um Umweltverbesserungen voranzutreiben.

Nach Flottentyp: Private Flotten führen aufgrund von Routenvorhersehbarkeit

Im Jahr 2025 erfassten private und dedizierte Flotten einen dominanten Anteil von 60,11 % des Marktes, indem sie vorhersehbare Strecken und zentralisierte Wartungsstrategien effektiv nutzten, um Betriebszeit und Betriebseffizienz zu verbessern. Diese Flotten haben konsistent ihre Fähigkeit demonstriert, die Leistung durch optimierte Prozesse zu steigern und Zuverlässigkeit sowie Kosteneffizienz in ihrem Betrieb sicherzustellen.

Unterdessen sollen gewerbliche Spediteure während des Prognosezeitraums eine starke CAGR von 23,14 % verzeichnen, hauptsächlich angetrieben durch Branchenkonsolidierung. Dieser Konsolidierungstrend erhöht die durchschnittliche Flottengröße, was wiederum die Einführung standardisierter Hardware und Technologien ermöglicht und das Wachstum und die Betriebsverbesserungen in diesem Segment weiter vorantreibt. Verladervorschriften spielen eine entscheidende Rolle bei der Verringerung der Lücke zwischen privaten und gewerblichen Flotten. Große Einzelhändler bevorzugen zunehmend Frachtführer, die dokumentierte Platooning-Fähigkeiten nachweisen können, eine Funktion, die Effizienz und Sicherheit verbessert. Diese Präferenz verlagert Frachtvolumina zu Spediteuren mit solchen Fähigkeiten und schafft einen sich selbst verstärkenden Kreislauf aus erhöhter Auslastung, Kosteneinsparungen und Wettbewerbsvorteilen für Anwender im Markt.

Nach Anwendung: Regionale Hub-zu-Hub-Strecken gewinnen durch Druck auf Stadtzugang

Im Jahr 2025 behauptete der Fernverkehr seine Dominanz mit einem erheblichen Marktanteil von 58,03 %. Regionale Hub-zu-Hub-Korridore sollen jedoch erhebliches Wachstum verzeichnen, angetrieben durch eine starke CAGR von 24,31 %. Dieses Wachstum ist auf die zunehmende Einführung strengerer Emissionszonen durch Städte und die steigende Nachfrage nach schnelleren Lieferzeiten zurückzuführen, die durch die Expansion des E-Commerce angetrieben wird.

Kürzere Strecken ermöglichen es Zugmaschinen, jährlich eine höhere Anzahl von Zyklen abzuschließen und die Betriebseffizienz zu steigern. In Kombination mit abonnementbasierten Preismodellen verbessern diese Strecken das Gesamtrendite-Profil, obwohl die Kraftstoffeinsparungen pro Fahrt etwas geringer sind. Der frühe Schwung hin zu diesen mittelangen Korridoren wird deutlich durch Hafennahverkehrs-Pilotprogramme in Los Angeles demonstriert, die den wachsenden Wandel in der Transportdynamik hervorheben.

Nach Eigentümerschaft/Geschäftsmodell: Abonnementmodelle passen zum Cashflow

Im Jahr 2025 entfielen OEM-integrierte Abonnements auf 58,64 % des Umsatzes und sollen mit einer CAGR von 23,78 % wachsen. Dieses Wachstum wird hauptsächlich durch die zunehmende Präferenz der Flotten für Betriebsausgaben gegenüber Investitionsausgaben angetrieben. Durch die Wahl einer monatlichen Abonnementgebühr können Flotten die erheblichen Herausforderungen im Zusammenhang mit der Nachrüstung vermeiden und gleichzeitig von der Einbeziehung von Over-the-Air-Updates als Teil standardmäßiger Servicevereinbarungen profitieren, was einen nahtlosen und aktuellen Betrieb gewährleistet.

Während Drittanbieter weiterhin eine Position bei Flotten mit gemischten Marken halten, die Herstellerneutralität priorisieren, stehen sie vor wachsenden Herausforderungen im Markt. OEMs nutzen ihre umfangreichen Händlernetzwerke und robusten Telematik-Ökosysteme, um proprietäre Technologie-Stacks einzubetten und dadurch Druck auf Drittanbieter auszuüben und ihre Dominanz im Markt schrittweise zu konsolidieren.

Geografische Analyse

Nordamerika macht 43,15 % des Umsatzes im Jahr 2025 aus, angetrieben durch ein gut vernetztes Autobahnnetz, umfangreiche 5G-Abdeckung und unterstützende Bundesförderungen. Dennoch zwingt die Divergenz der Vorschriften auf Staatsebene Spediteure weiterhin dazu, Platoon-Konfigurationen zu ändern, was die Effizienz beim Grenzübertritt zwischen Kalifornien, Arizona und Texas mindert. Die jährliche Akzeptanz soll sich jedoch beschleunigen, da das Infrastrukturinvestitions- und Beschäftigungsgesetz mehr Projekte für vernetzte Fahrzeuge finanziert.

Europa belegte den zweiten Platz, gestützt durch strenge CO₂-Obergrenzen und das TEN-T-Modernisierungsprogramm, aber grenzüberschreitende Haftungslücken und wirtschaftliche Stagnation in Deutschland dämpfen die kurzfristige Expansion. Harmonisierte UNECE-Vorschriften, die derzeit diskutiert werden, könnten länderübergreifende Platoons ermöglichen und aktuelle Fragmentierungsstrafen beseitigen.

Der asiatisch-pazifische Raum zeigt die schnellste Entwicklung mit einer CAGR von 25,56 %, angetrieben durch Chinas Fahrplan zur Frachtdigitalisierung, der Level-2-Automatisierung für einen erheblichen Anteil neuer Lkw ab 2026 vorschreibt. Japans Gesellschaft-5.0-Programm bietet einen bemerkenswerten Anteil an Mauterstattungen für zertifizierte Platoons, während Indiens Ausbau des Goldenen Vierecks hohe Kosten für V2I-Pilotprojekte vorsieht. Verbleibende Infrastrukturlücken und regulatorische Inkonsistenzen bedeuten, dass die Hochlaufphase je nach Nation variieren wird, aber das Aufwärtspotenzial ist erheblich.

Wettbewerbslandschaft

Der Sektor bleibt mäßig konzentriert: Die fünf größten OEMs – Daimler Truck, AB Volvo, Paccar, Volkswagen-Traton und Hyundai Motor – lieferten im Jahr 2025 einen bemerkenswerten Anteil platoon-fähiger Lkw. Diese etablierten Unternehmen integrieren Software und Sensoren vertikal, um Abonnementeinnahmen zu sichern und markentreue Kunden zu binden.

Technologiespezialisten wie ZF, Continental, Bosch und Knorr-Bremse konkurrieren in den Bereichen Sensorfusion, Bremsredundanz und Cybersicherheitszertifizierung. ZFs Übernahme von WABCO ermöglicht einen End-to-End-Stack, der die Installationskomplexität reduziert und es ermöglicht, Lieferantenplätze bei mehreren OEM-Linien zu gewinnen.

Disruptoren, darunter Einride, verfolgen zweckgebundene autonome Elektro-Lkw, die in geofenced Platoons betrieben werden und die Wirtschaftlichkeit von Diesel-Nachrüstungen vollständig umgehen. Ihr Clean-Sheet-Ansatz unterstreicht eine strategische Kluft: Etablierte Hersteller verfeinern bestehende Plattformen, während Newcomer darauf abzielen, mit vollautomatisierten, emissionsfreien Fahrzeugen einen Technologiesprung zu vollziehen.

Marktführer im Bereich Truck Platooning

Daimler Truck AG

AB Volvo

Paccar Inc (DAF Trucks)

Volkswagen Group

Hyundai Motor Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Das Verkehrsministerium von Montana und die Universität von North Dakota starteten eine öffentliche Umfrage, um die Wahrnehmung von Platooning auf staatlichen Autobahnen zu erfassen.

- April 2025: Die Verkehrsministerien von Ohio und Indiana begannen einen zweistaatlichen Versuch, bei dem Doppelzugmaschinen mit Kratos Defense-Automatisierungstechnologie Fracht entlang der Interstate 70 unter verschiedenen Wetterbedingungen des Mittleren Westens transportierten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Truck Platooning als Umsatz aus Hardware, eingebetteter Software und Abonnementdiensten, die es Klasse-6-8-Lkw ermöglichen, im Jahr 2025 in elektronisch verbundenen Konvois im kommerziellen Maßstab zu fahren. Wir erfassen werkseitig montierte Systeme und validierte Nachrüstsätze, die in allen Regionen in den bezahlten Flottenbetrieb eintreten.

Ausschlüsse aus dem Umfang: Wir schließen Pkw-Konvois, militärische Testplattformen und nicht monetarisierte Prototypen aus.

������Գپ�����ܲԲ���ü��������������

- Nach Platooning-Typ

- Fahrerassistiertes Truck Platooning (DATP)

- Autonomes Truck Platooning

- Nach Technologietyp

- Adaptive Geschwindigkeitsregelung

- �մǰ���ä���ٲ���DZ����������DzԲ��ɲ����ԳܲԲ�

- Automatisierte Notbremsung

- Aktive Bremsassistenz

- Spurhalteassistent

- Andere Fahrerassistenzsysteme (Totwinkelwarnung usw.)

- Nach Infrastrukturkonnektivität

- Fahrzeug-zu-Fahrzeug (V2V)

- Fahrzeug-zu-Infrastruktur (V2I)

- Globales Positionierungssystem (GPS)

- Nach Lkw-Klasse

- Klasse 8 (Schwerlastfahrzeuge)

- Klasse 6–7 (Mittelschwere Fahrzeuge)

- Nach Flottentyp

- Private/dedizierte Flotten

- Gewerbliche Frachtführer

- Nach Anwendung

- Fernverkehr

- Regional/Hub-zu-Hub

- Hafen- und intermodaler Nahverkehr

- Nach Eigentümerschaft/Geschäftsmodell

- OEM-integriertes Abonnement

- Drittanbieter für Technologie

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- ��ü���ǰ���

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Ä�����ٱ��

- ��ü�����

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Interviews mit OEM-Ingenieuren, Flottenoperationsleitern, Autobahnkonzessionären und Regulierungsbehörden in Nordamerika, Europa und Asien ermöglichten es uns, Akzeptanzkurven, Servicepreise und Nachrüstraten zu validieren, die Sekundärdaten allein nicht aufdecken konnten.

Schreibtischforschung

Wir begannen damit, Daten zur Schwerlkw-Zulassung und -Produktion aus Quellen wie dem US Bureau of Transportation Statistics, Eurostat Mobility und OICA zu extrahieren und überlagerten dann Fernverkehrs-Tonnenkilometer-Reihen, Dieselpreis-Dashboards der Internationalen Energieagentur und über Questel protokollierte Patente. Jahresberichte, Investorenpräsentationen und auf Dow Jones Factiva archivierte Nachrichten halfen uns, Technologiestarts und Preispunkte zu datieren. Die aufgeführten Quellen sind illustrativ; viele weitere Referenzen flossen in die Analyse ein.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Wir rekonstruierten einen Top-down-Nachfragepool aus neuen Schwerlkw-Verkäufen und dem Anteil, der bereits mit wesentlichen Fahrerassistenzsystemen ausgestattet ist. Die Ergebnisse wurden mit stichprobenartigen Lieferantenaufstellungen von Sensorlieferungen und Telematikaktivierungen abgeglichen. Schlüsselvariablen wie Dieselpreistrends, Vernetzungsgrad von Lkw, 5G-C-V2X-Abdeckung, durchschnittliche Transportlänge und regionale CO₂-Ziele fließen in eine multivariate Regression ein, die den Ausblick für 2025–2030 generiert. Wo frühen Regionen Details fehlten, füllten wir Lücken durch Anwendung validierter Akzeptanzquoten aus vergleichbaren Peer-Märkten.

Datenvalidierung und Aktualisierungszyklus

Vor der Veröffentlichung führt unser Modell Varianzprüfungen gegen Frachtspot-Preise und OEM-Auftragsbestände durch; jede Anomalie löst eine gemeinsame Analystenprüfung aus. Der Datensatz wird jährlich aktualisiert, mit Zwischenaktualisierungen für wesentliche regulatorische oder technologische Ereignisse.

Warum Mordors Truck Platooning-Basislinie das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Werte weichen oft ab, weil Unternehmen einzigartige Umfänge, Basisjahre oder Sensorpreisannahmen anwenden. Unser Fokus auf abrechenbare Truck Platooning-Einsätze und Akzeptanz, die an verifizierte Fahrerassistenzsystem-Bereitschaft geknüpft ist, bietet eine ausgewogene Basislinie.

Wichtige Lückenursachen umfassen, ob Abonnementeinnahmen gezählt werden, die Behandlung von Nachrüstsätzen und Währungsumrechnungsansätze; einige Verlage konvertieren sogar Pilotkilometer direkt in Umsatz, während wir auf fakturierte Kilometer warten, bevor wir Wert anrechnen.

�ձ���������������ß���ٲ���

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| USD 0,81 Mrd. (2025) | ||

| USD 2,30 Mrd. (2024) | Globale Unternehmensberatung A | Zählt leichte Nutzfahrzeugkonvois und verwendet Listenpreise, keine realisierten Gebühren |

| USD 1,10 Mrd. (2023) | Branchenforschung B | Schließt nicht finanzierte Pilotprojekte ein und friert Wechselkurse auf dem Niveau von 2020 ein |

| USD 0,73 Mrd. (2025) | Fachzeitschrift C | Nimmt eine einheitliche Nachrüstdurchdringung von 35 % für alle Flotten an |

Zusammengenommen zeigt der Vergleich, dass Mordors auf Umsatz ausgerichtetes, jährlich aktualisiertes Modell Logistikplanern und Investoren einen transparenten, wiederholbaren Ausgangspunkt für fundierte Entscheidungen bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Truck Platooning bis 2031 voraussichtlich sein?

Die �Ѳ�����ٲ���öß�� für Truck Platooning soll bis 2031 USD 2,69 Milliarden erreichen und von 2026 bis 2031 mit einer CAGR von 22,12 % wachsen.

Welche Region verzeichnet das schnellste Wachstum bei kommerziellen Platooning-Einsätzen?

Der asiatisch-pazifische Raum führt beim Wachstum mit einer prognostizierten CAGR von 25,56 %, da China, Japan und Indien Programme zur digitalen Fracht und vernetzten Korridoren einführen.

Warum dominieren Klasse-8-Zugmaschinen die frühe Akzeptanz?

Ihre hohe jährliche Fahrleistung und Kraftstoffkostensensitivität ermöglichen eine schnellere Amortisation, was Klasse-8-Lkw ermöglicht, 57,24 % des Umsatzes im Jahr 2025 zu halten und eine CAGR von 22,51 % aufrechtzuerhalten.

Was treibt den Wandel hin zu Abonnementpreisen voran?

OEM-Abonnements wandeln Investitionsausgaben in Betriebsausgaben um und senken so die Akzeptanzhürden; OEM-integrierte Pläne machen bereits 58,64 % des Umsatzes im Jahr 2025 aus.

Seite zuletzt aktualisiert am: