Nordamerika ADAS-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

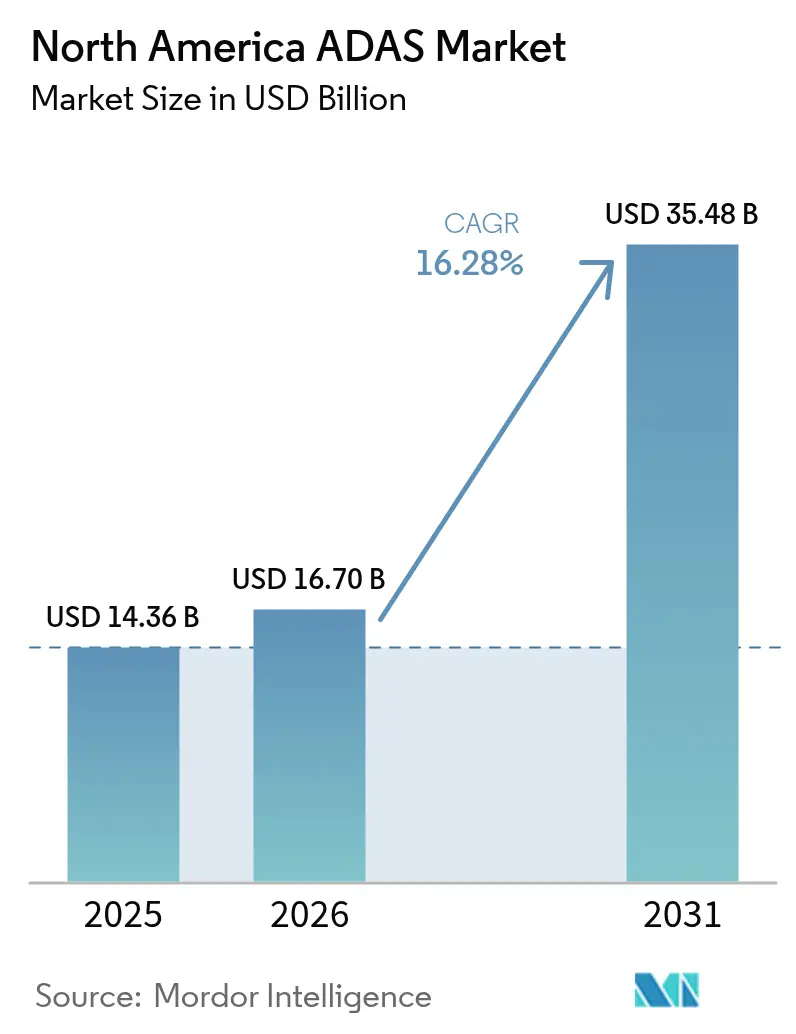

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ im Basisjahr (2025) | 14.36 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 16.70 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 35.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.28% CAGR |

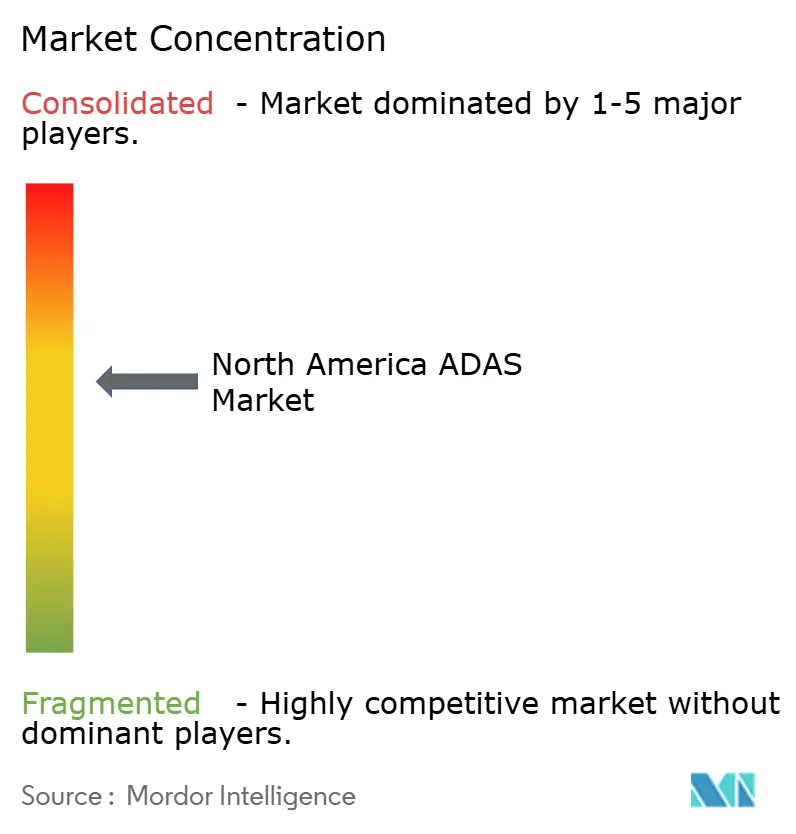

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika ADAS-Marktanalyse von şÚÁϲ»´ňěČ

Die Größe des nordamerikanischen ADAS-Markts wurde im Jahr 2025 auf 14,36 Milliarden USD geschätzt und soll von 16,7 Milliarden USD im Jahr 2026 auf 35,48 Milliarden USD bis 2031 wachsen, bei einer CAGR von 16,28 % während des Prognosezeitraums (2026–2031). Dies unterstreicht einen raschen Wandel hin zu fortschrittlichen Sicherheits- und Automatisierungsfunktionen bei Personen- und Nutzfahrzeugen. Verschärfte bundesstaatliche Sicherheitsvorschriften, insbesondere die Anforderung der National Highway Traffic Safety Administration, dass alle leichten Fahrzeuge bis September 2029 mit automatischer Notbremsung ausgestattet sein müssen, sind der größte Katalysator für das kurzfristige Nachfragewachstum.[1]„Bundesstandard für Kraftfahrzeugsicherheit Nr. 127,” National Highway Traffic Safety Administration, nhtsa.gov.

Wichtigste Erkenntnisse des Berichts

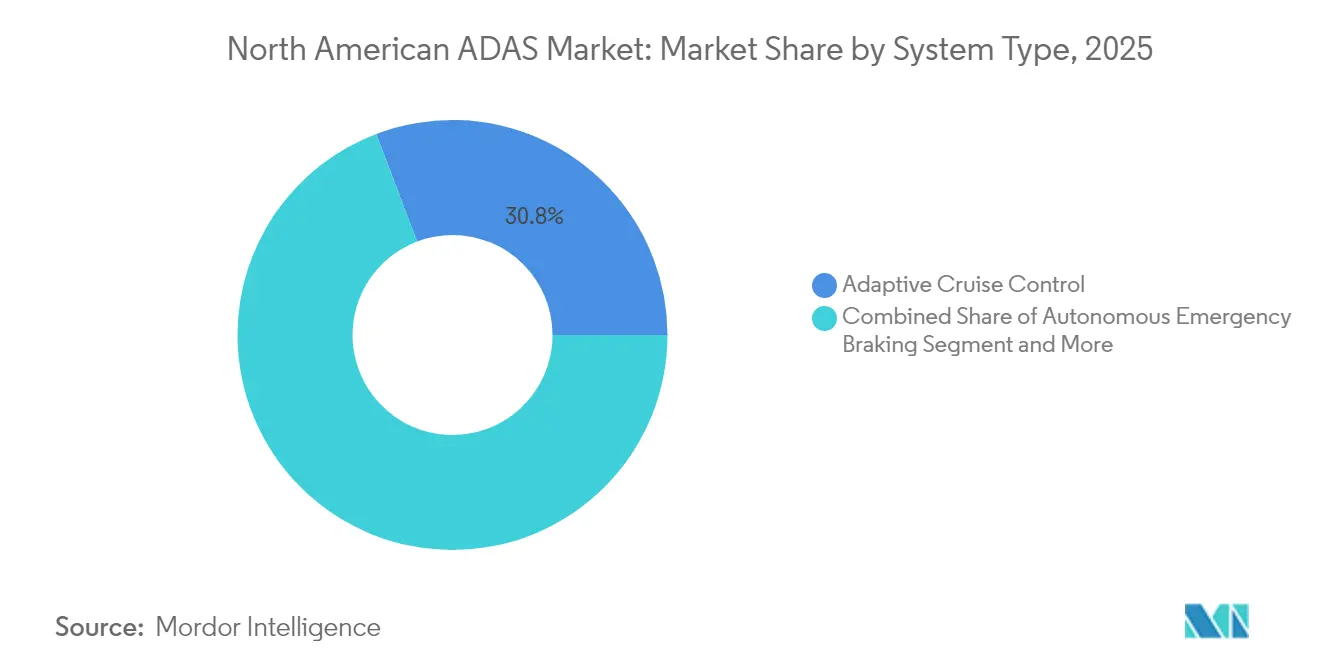

- Nach Systemtyp hielt die adaptive Geschwindigkeitsregelung im Jahr 2025 einen Umsatzanteil von 30,77 % am nordamerikanischen ADAS-Markt, während die Verkehrszeichenerkennung bis 2031 voraussichtlich mit einer CAGR von 25,26 % wachsen wird.

- Nach Sensortechnologie führte Radar im Jahr 2025 mit einem Marktanteil von 33,22 % am nordamerikanischen ADAS-Markt, während LiDAR mit einer CAGR von 22,56 % bis 2031 das schnellste Wachstum verzeichnen dürfte.

- Nach Fahrzeugtyp entfielen im Jahr 2025 68,05 % der nordamerikanischen ADAS-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ auf Personenkraftwagen, während fĂĽr Zweiräder eine CAGR von 18,5 % bis 2031 prognostiziert wird.

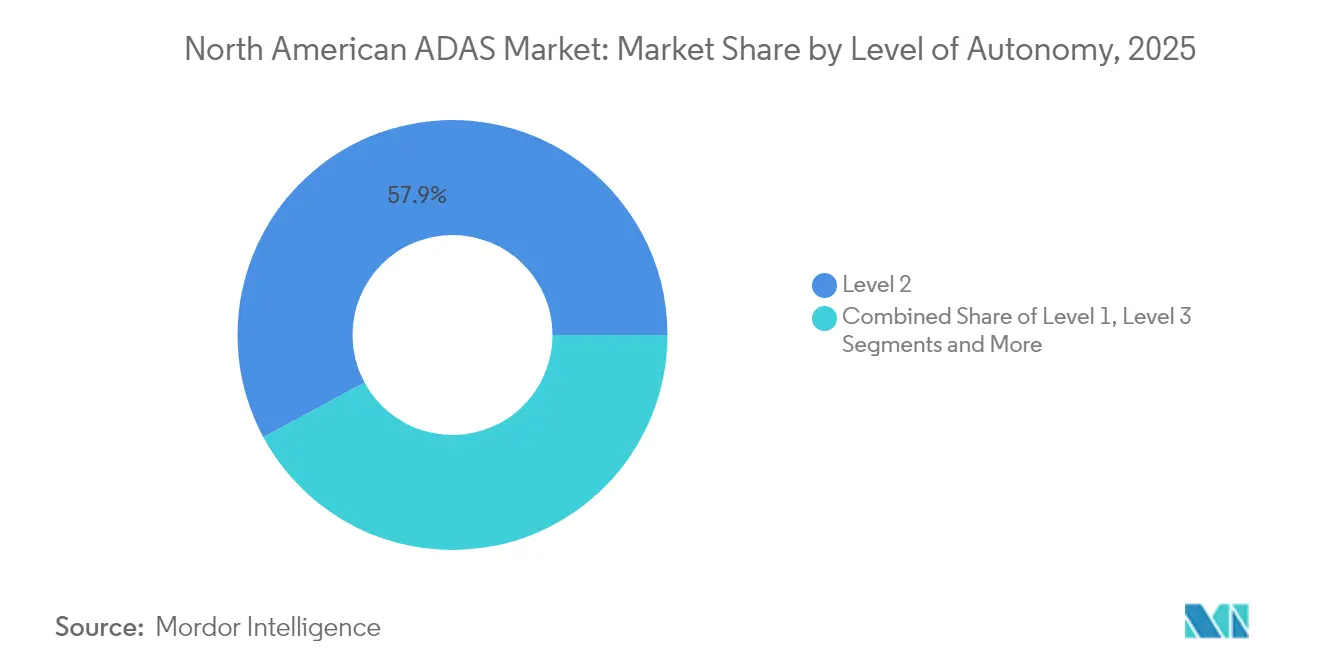

- Nach Autonomiegrad repräsentierten Stufe-2-Systeme im Jahr 2025 57,88 % der installierten Basis, während Stufe-4-Lösungen die höchste CAGR-Prognose von 21,7 % aufweisen.

- Nach Vertriebskanal entfielen 80,71 % des Umsatzes im Jahr 2025 auf werkseitig eingebaute OEM-Lösungen; Nachrüstsätze für den Aftermarket werden dennoch voraussichtlich bis 2031 eine CAGR von 20,79 % erzielen.

- Nach Land fĂĽhrten die Vereinigten Staaten im Jahr 2025 mit einem Umsatzanteil von 75,92 % am nordamerikanischen ADAS-Markt und sollen bis 2031 mit einer CAGR von 17,28 % wachsen.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen ADAS-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich vorgeschriebene Standards für automatische Notbremsung und Vorwärtskollisionswarnung | +4.2% | Vereinigte Staaten als Hauptmarkt, Kanada mit verzögerter Einführung | Mittelfristig (2–4 Jahre) |

| Sinkende Radar- und Kamerasensorpreise | +3.1% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| OEM-Upgrades auf softwaredefinierten Plattformen | +2.8% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausbau von HD-kartierten Autobahnen und V2X-Korridoren | +2.3% | Korridore in den Vereinigten Staaten, begrenzt in Kanada | Langfristig (≥ 4 Jahre) |

| Versicherungsprämienrabatte für ADAS-ausgestattete Fahrzeuge | +1.9% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Nachrüstsätze für gewerbliche Fahrzeugflotten | +1.1% | Gewerbliche Segmente in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Staatlich vorgeschriebene Standards für automatische Notbremsung und Vorwärtskollisionswarnung

Bundesrechtliche Vorschriften verpflichten OEMs zur Integration einer automatischen Notbremsung, die bei Autobahngeschwindigkeiten funktioniert und Fußgänger bei schlechten Lichtverhältnissen erkennt, was zu einem erheblichen Anstieg der Sensoranzahl pro Fahrzeug führt und die Plattformerneuerungszyklen beschleunigt. Tier-1-Zulieferer bündeln Kamera-, Radar- und zunehmend LiDAR-Modalitäten in einzelne Sensor-Fusionsstacks, die das neue Testprotokoll erfüllen, ohne die Stücklistenkosten über die Zielpreispunkte hinaus zu erhöhen. Die US-amerikanischen Vorschriften stehen im Gegensatz zur ergebnisorientierten Haltung von Transport Canada, die Flexibilität bietet, aber die regionsweite Harmonisierung verzögert. Die Compliance-Arbeit zieht Softwareausgaben vor, steigert die Validierungskilometer und verdichtet die Markteinführungszeitpläne in das Fristfenster bis 2029.

Sinkende Radar- und Kamerasensorpreise

Serienproduktion und Wafer-Level-Packaging haben die Kosten für 77-GHz-Radarmodule zwischen 2022 und 2024 um mehr als 30 % gesenkt und damit die Eignung für Sicherheitspakete in Einstiegsausstattungen erweitert. Die durchschnittlichen Verkaufspreise für Kameras folgen einer ähnlichen Kurve, da die Pixeldichte gestiegen ist und die Fertigungsausbeuten sich verbessern. Dank Festkörperdesigns ist LiDAR, das historisch über 1.000 USD kostete, nun für unter 500 USD erhältlich; Hesai lieferte im Jahr 2024 über 501.000 Einheiten aus, ein Anstieg von 134,2 % gegenüber dem Vorjahr, was zeigt, wie Kostendeflation ein exponentielles Wachstum antreibt[2]„Jahresbericht 2024,” Hesai Group, hesai.com. Der Erschwinglichkeitswandel beschleunigt die Standardisierung der Multi-Sensor-Fusion bei Kompaktlimousinen, SUVs und sogar Zweirädern.

OEM-Upgrades auf softwaredefinierten Plattformen

Automobilhersteller setzen auf zentralisierte Rechenarchitekturen und zonale EE-Architekturen, die Hardware von der Funktionalität trennen und eine kontinuierliche ADAS-Weiterentwicklung über Over-the-Air-Updates ermöglichen. Die Allianz der Volkswagen Group mit Valeo und Mobileye stattet MQB-Derivate mit 360-Grad-Wahrnehmung und Level-2+-Freihändigbetrieb aus, alles bereitgestellt über cloudgestützte Softwarepakete[3]„Zusammenarbeit der nächsten Generation MQB ADAS,” Volkswagen Group, media.vw.com. Bosch und Cariad streben bis 2025 die Massenproduktion von Level 3 an, unterstützt von tausend Ingenieuren, die an Computer-Vision-Pipelines arbeiten. Der Ansatz ermöglicht die Monetarisierung von Funktionsfreischaltungen während der Fahrzeuglebensdauer.

Versicherungsprämienrabatte für ADAS-ausgestattete Fahrzeuge

LexisNexis-Forschungen an 11 Millionen Fahrzeugen zeigen deutliche Reduzierungen der Häufigkeit von Körperverletzungs- und Kollisionsschäden, wenn zumindest grundlegende ADAS-Funktionen aktiv sind. Die versicherungsmathematische Validierung ermöglicht es Versicherern, granulare Rabatte zu strukturieren, die die Akzeptanz bei kostenbewussten Käufern fördern. Allerdings erhöht die höhere Reparaturkomplexität den Schadensumfang, was zu einem differenzierten Gesamtschadenkosten-Effekt führt. Spezialisierte Karosseriebetriebe investieren in Kalibrierungsbuchten und treiben damit einen parallelen Dienstleistungsmarkt an, der den Anstieg der Komponentenpreise ausgleicht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe LiDAR- und Sensorsystemkosten | -2.7% | Nordamerika und weltweit | Mittelfristig (2–4 Jahre) |

| Regulatorisches Flickwerk | -1.8% | Unterschiede zwischen den Vereinigten Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Kalibriertechnikern | -1.4% | Servicenetzwerke in Nordamerika | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken bei Over-the-Air-ADAS-Updates | -0.9% | Märkte für vernetzte Fahrzeuge | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Hohe LiDAR- und Sensorsystemkosten

Selbst bei starken Preisrückgängen kann ein vollständiger zukunftsorientierter Tri-Sensing-Stack bei Kompaktfahrzeugen noch über 800 USD kosten, was OEMs von einer breiten Einführung in kostenintensiven Segmenten abhält. Personenkraftwagen-LiDAR liegt bei den Gesamtinstallationen hinter der Radar-Kamera-Fusion zurück, wodurch Level-3-Funktionen auf Premiummarken beschränkt bleiben. Zulieferer entwickeln Chip-on-Board-Photonik und Lösungen ohne Scanspiegel, um Produkte unter 500 USD auf den Markt zu bringen, doch die Produktionsausbeuten bleiben volatil.

Regulatorisches Flickwerk in der NAFTA-Region

Die Zeitpläne für den US-amerikanischen Bundesstandard für Kraftfahrzeugsicherheit sind präzise, während der ergebnisorientierte Entwurf von Transport Canada eine offene Auslegung zulässt und Mexiko noch keine verbindlichen Vorschriften zur automatischen Notbremsung veröffentlicht hat. Unterschiedliche Homologationsdokumente zwingen OEMs zur Anpassung von Validierungsprotokollen, was zu doppelten Ingenieurausgaben führt. Zulieferer müssen mehrere Funktionsschalter in der Software pflegen, um unterschiedliche Compliance-Ziele zu erfüllen, was Skaleneffekte bei einzelnen Artikelnummern verzögert.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Systemtyp: Verkehrszeichenerkennung treibt Innovation voran

Die Verkehrszeichenerkennung verzeichnete bis 2031 eine CAGR von 25,26 %, da Infrastruktur-zu-Fahrzeug-Datenströme die bordeigene Klassifizierungsgenauigkeit verbessern. Die Funktion unterstĂĽtzt höherstufige Automatisierung, indem sie Echtzeit-Geschwindigkeitsbegrenzungs- und Warninformationen in Trajektorienplanungsmaschinen einspeist. Die adaptive Geschwindigkeitsregelung, die im Jahr 2025 den größten Umsatzblock von 30,77 % innehatte, profitiert von der Reife des Langstreckenradars und der UnterstĂĽtzung durch Versicherer. Die dem adaptiven Tempomaten zugeschriebene nordamerikanische ADAS-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ soll im Gleichschritt mit dem bundesstaatlichen AEB-Einschnitt 2029 wachsen und damit ihre grundlegende Rolle stärken. Installationen von autonomer Notbremsung, Spurhalteassistenz und FahrerĂĽberwachungssystemen nehmen zu, da kostengĂĽnstige Kameramodule und standardisierte ECU-Footprints die Integration vereinfachen.

Softwaredefinierten Fahrzeugstrategien ermutigen OEMs, inkrementelle Funktionen nach dem Verkauf zu bĂĽndeln, sodass Fahrer °Ő´ÇłŮ·Éľ±˛Ô°ě±đ±ôĂĽ˛ú±đ°ů·É˛ął¦łółÜ˛Ô˛µ oder automatisches Einparken per Abonnement freischalten können. Der nordamerikanische ADAS-Markt bevorzugt weiterhin modulare Funktionspakete, da Käufer die Ausgaben an wahrgenommene Risikoprofile anpassen können. Nachtsicht und adaptive Frontbeleuchtung bleiben Premium-Funktionen, doch sinkende Infrarotsensorkosten lassen eine schrittweise Verbreitung erwarten. Insgesamt zeigt die Systemtyphierarchie, wie funktionsĂĽbergreifende Synergien die Amortisation von Kerninvestitionen in Rechenleistung beschleunigen und gleichzeitig die Preisflexibilität fĂĽr Verbraucher erhalten.

Nach Sensortechnologie: Aufkommen von LiDAR verändert die Wettbewerbsdynamik

Radar hielt im Jahr 2025 einen Anteil von 33,22 %, aufgrund seiner Widerstandsfähigkeit bei schlechten Wetterbedingungen und der Rohstoffpreisgestaltung, die Doppel- und Dreifach-Radar-Frontenden bei Mittelklassefahrzeugen ermöglicht. Dennoch signalisiert die erwartete CAGR von 22,56 % fĂĽr LiDAR einen Wendepunkt, da Festkörpermodelle mit NVIDIA DRIVE Orin integriert werden, um automatisches Notlenkmanöver und robuste Objektklassifizierung bis zu 250 Metern zu unterstĂĽtzen. Die dem LiDAR zugeschriebene nordamerikanische ADAS-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ befindet sich auf einem steilen Wachstumspfad, da Mercedes-Benz und Volvo sich zu funktionskompletten Stacks auf Elektrofahrzeugplattformen der nächsten Generation verpflichten.

Kameratechnologie bleibt unverzichtbar für spurebene Semantik und Ampelerkennung, wobei Massenlieferungen mit der Einführung von 8-Megapixel-Auflösung übereinstimmen. Ultraschallsensoren decken Totwinkelbereiche unter 5 Metern für die Einparkhilfe ab, während V2X-Module in vernetzten Korridorstaaten zunehmen, um das Situationsbewusstsein über die Sichtlinie hinaus zu erweitern. Sensorfusionsalgorithmen liefern Redundanz, und Magnas kollektive Wahrnehmung konstruiert vernetzte Umgebungszwillinge, um Übergänge zwischen Modalitäten zu glätten. Der Wettbewerb unter Zulieferern dreht sich zunehmend um Chipsatz-Roadmaps und Wahrnehmungssoftware, was diskrete Hardware-Leistungsmetriken in den Hintergrund drängt.

Nach Fahrzeugtyp: Innovation bei Zweirädern beschleunigt die Marktexpansion

Personenkraftwagen machten im Jahr 2025 68,05 % des Volumens aus, was ihre regulatorische Priorisierung und breite Verbraucherbasis widerspiegelt, doch Zweiräder werden alle anderen Segmente mit einer CAGR von 18,5 % bis 2031 übertreffen. Continentals radargestützte Fahrerassistenz, die in die Serienproduktion für Hochleistungsmotorräder eingeht, erweitert die Marktdurchdringung des nordamerikanischen ADAS-Markts in ein bisher unterversorgtes Mobilitätssegment. Leichte Nutzfahrzeuge gewinnen an Bedeutung, da Flottenoperatoren durch standardmäßige Spurverlassenswarnung und Kollisionsvermeidung eine geringere Haftungsexposition anstreben.

Mittelgroße und schwere Nutzfahrzeuge integrieren Kamera-Spiegel-Ersatz und automatische Bremsung, um den Sicherheitsempfehlungen des North American Council for Freight Efficiency zu entsprechen. Scanias und Waabis generativer KI-Ansatz für die Langstreckenautonomie zeigt datengesteuerte Disposition und verspricht erhebliche Kraftstoff- und Betriebszeitersparnisse, sobald regulatorische Klarheit entsteht. Insgesamt unterstreicht die Untersegmentierung nach Fahrzeugtyp, dass Penetrationskurven einzigartige Anwendungsfälle, Kostengrenzen und Risikotoleranzen widerspiegeln und nicht allein die technologische Reife.

Nach Autonomiegrad: Entwicklung von Stufe 4 beschleunigt sich trotz regulatorischer HĂĽrden

Stufe-2-Funktionen wie Spurzentrierung und adaptive Geschwindigkeitsregelung dominierten im Jahr 2025 mit einem Anteil von 57,88 %, da sie mit den Normen zur Fahrerüberwachung und Versicherungsrahmen übereinstimmen. Der nordamerikanische ADAS-Markt erwartet Stufe-3-Einführungen unter der Führung von Mercedes-Benz Drive Pilot, obwohl staatsspezifische Genehmigungen die Abdeckungsbereiche einschränken. Stufe-4-Prototypen zeigen das höchste Wachstumspotenzial mit einer CAGR von 21,7 %, gestützt durch Nutzfahrzeuganwendungen, bei denen Hub-zu-Hub-Autonomie die dichte städtische Komplexität umgeht.

SAE-Stufe 5 verbleibt in der Forschung und Entwicklung aufgrund von Anforderungen an die Mensch-Maschine-Schnittstelle, rechtliche Haftung und ausfallsichere Betriebsanforderungen, die die aktuellen Rechen- und Kostengrenzen übersteigen. Teilnehmer der nordamerikanischen ADAS-Branche konzentrieren sich auf skalierbare Architekturen von Stufe 2+ bis Stufe 4, damit Over-the-Air-Funktionseinführungen reifende Wahrnehmungsstacks monetarisieren können, während Infrastruktur und Politik voranschreiten.

Nach Vertriebskanal: ±·˛ął¦łó°ůĂĽ˛őłŮłľ˛ą°ů°ěłŮ gewinnt an Dynamik trotz OEM-Integration

Werkseitige OEM-Installationen machten im Jahr 2025 80,71 % des Umsatzes aus, da Automobilhersteller ADAS zunehmend als zentralen Markenwert betrachten. Ihre Dominanz wird durch Mobileyes Entscheidung im Jahr 2024 gestärkt, seine Nachrüstsparte zu schließen und vollständig auf eingebettete Rechenlösungen umzuschwenken, die die Homologation vereinfachen. Dennoch spiegelt die CAGR von 20,79 % des Nachrüstsegments bis 2031 die anhaltende Nachfrage bei Flotten mit jahrzehntelangen Anlagenzyklen wider.

Spezialisierte Installateure überwinden Kalibrierungsherausforderungen durch den Einsatz KI-gesteuerter Dokumentation, die OEM-spezifische Drehmomentvorgaben und Kameraausrichtungspositionen kennzeichnet; die Partnerschaft von Mitchell und Protech ist ein Beispiel für diesen Trend. Continental erweiterte Nachrüstportfolios um Multifunktionskameras mit vorausgerichteten Abdeckungen, die die Einrichtungszeit um 40 % reduzieren. Der nordamerikanische ADAS-Markt wird daher mehrere Vertriebskanäle behalten, wobei Nachrüstsätze den Altfahrzeugbestand bedienen, während OEM-Pipelines den schnell wachsenden Neufahrzeugpool versorgen.

Geografische Analyse

Die Vereinigten Staaten hielten im Jahr 2025 75,92 % der regionalen Nachfrage und sollen bis 2031 mit einer CAGR von 17,28 % wachsen, da Bundesmandate Einführungsziele festlegen und 60 Millionen USD an V2X-Korridorzuschüssen Netzwerkeffekte für frühe Marktteilnehmer schaffen. Der nordamerikanische ADAS-Markt findet bei US-amerikanischen Käufern starken Anklang, da der regulatorische Countdown bis 2029 jeden Mainstream-OEM dazu zwingt, zumindest grundlegende automatische Notbremsung und Vorwärtskollisionswarnung in allen Ausstattungsvarianten anzubieten. Ergänzende staatliche Subventionen für vernetzte Infrastruktur, wie das Baustellen-Projekt des Texas Department of Transportation auf dem I-45, beschleunigen die Akzeptanz zusätzlich.

Kanada macht einen kleineren, aber strategisch relevanten Anteil aus, der durch seine konsultative, ergebnisorientierte Regulierungshaltung geprägt ist. Dieser Ansatz gibt OEMs Spielraum bei technischen Wegen, verlängert jedoch die Unsicherheit bezĂĽglich der ProgrammeinfĂĽhrungszeitpläne. Provinzielle Versicherungsrahmen beginnen mit ADAS-verknĂĽpften Prämienreduzierungen zu experimentieren, ein Faktor, der die lokale Durchdringung steigern könnte, sobald die Bundesrichtlinien konkretisiert werden. Der Anstieg der nordamerikanischen ADAS-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ in Kanada hängt davon ab, wie schnell Transport Canada von der Konsultation zur verbindlichen Regulierung ĂĽbergeht.

Der Rest Nordamerikas, einschließlich Mexiko und regionaler Montagewerke, profitiert von Spillover-Fertigung und Technologietransfer. Luminars Werk in Guanajuato verankert die LiDAR-Produktion für die globale Versorgung und verdeutlicht Mexikos Rolle in der Logistik fortschrittlicher Komponenten. Grenzüberschreitende Lieferketten ermöglichen es OEMs, kalibrierte Sensormodule zu beziehen und dabei Kostenvorteile zu nutzen. Die Akzeptanzkurven hinken den Vereinigten Staaten hinterher, da verbindliche Mandate noch ausstehen, doch da lokale Inhaltsregeln unter dem USMCA die Beschaffung harmonisieren, erwarten Zulieferer synchronisierte Funktionseinführungen in der gesamten Handelszone.

Wettbewerbslandschaft

Der nordamerikanische ADAS-Markt ist mäßig konsolidiert, wobei die fünf größten Zulieferer im Jahr 2024 schätzungsweise mehr als die Hälfte des kombinierten Umsatzes auf sich vereinen. Bosch, Continental und ZF nutzen Fertigungskapazitäten, Hardware-Breite und enge OEM-Beziehungen, um auf zukünftigen Plattformen präsent zu bleiben, während sie die F&E-Ausgaben auf Wahrnehmungssoftware und zentralisierte Rechenleistung umlenken. Boschs gemeinsame Entwicklung von generativer KI mit Microsoft für automatisiertes Fahren ist ein Beispiel für seinen Anspruch, vom Komponentenlieferanten zum Anbieter von Komplettlösungen zu werden.

Technologiespezialisten wie Luminar, Hesai und Innovusion verankern ihre Differenzierung rund um Langstrecken-LiDAR und proprietäre Chips und arbeiten mit Tier-1-Unternehmen für die Systemintegration zusammen. NVIDIAs Drive-Plattform, nun mit Magna-Hardware kombiniert, gibt traditionellen Zulieferern ein kommerziell einsatzbereites KI-Fundament von Stufe 2+ bis Stufe 4 und beschleunigt die Markteinführungszeit. Qualcomms Übernahme von Autotalks im Jahr 2025 bündelt C-V2X- und DSRC-Kompatibilität in das Snapdragon Digital Chassis und signalisiert den Aufstieg der Halbleiterindustrie im Fahrzeugbereich.

Aufkommende Chancen in weißen Flecken umfassen Zweirad-ADAS, Nachrüst-Kalibrierungsdienste und datengesteuerte Versicherungsmodelle. Start-ups, die diese Nischen verfolgen, sehen sich einem geringeren Wettbewerbsdruck gegenüber, müssen jedoch strenge Sicherheitsvalidierungen durchlaufen. Insgesamt hängt der Erfolg von Zulieferern davon ab, Wahrnehmung, Rechenleistung und kontinuierlichen Software-Support zu bündeln, anstatt isolierte Hardware-Metriken anzubieten – eine Verschiebung, die traditionelle Wertschöpfungspools in der Automobilindustrie neu definiert.

MarktfĂĽhrer der nordamerikanischen ADAS-Branche

Continental AG

Aptiv Plc

MobilEye

Robert Bosch GmbH

ZF Friedrichshafen AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Juni 2025: Qualcomm übernahm Autotalks, um V2X-Kommunikationslösungen zu verbessern und sein Snapdragon Digital Chassis-Produktportfolio zu stärken.

- April 2025: Continental lancierte seine Marke Aumovio als Teil seines Automobil-Spin-offs mit Fokus auf softwaredefinierte Fahrzeuge und moderne Mobilitätslösungen.

- März 2025: Volkswagen Group, Valeo und Mobileye kündigten eine Zusammenarbeit zur Verbesserung der Stufe-2+-Automatisierung in MQB-basierten Fahrzeugen an, mit 360-Grad-Sensorarrays und Over-the-Air-Update-Fähigkeiten. Diese Partnerschaft vereinfacht Beschaffungsprozesse und ermöglicht gleichzeitig fortschrittliche Fahrerassistenzfunktionen im gesamten Fahrzeugportfolio von Volkswagen.

- März 2025: Magna kooperierte mit NVIDIA, um die DRIVE AGX-Plattform in Fahrzeugtechnologien der nächsten Generation zu integrieren und aktive Sicherheitslösungen von Stufe 2+ bis Stufe 4 zu unterstützen. Die Zusammenarbeit zielt darauf ab, Fahrzeugintelligenz und Autonomie neu zu definieren, mit einer Demonstrationsplattform, die im vierten Quartal 2025 erwartet wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den nordamerikanischen Markt fĂĽr fortschrittliche Fahrerassistenzsysteme (ADAS) als den Umsatz, der durch aktive Sicherheitshardware (Radar, Kameras, LiDAR, Ultraschallsensoren, Mikrocontroller) und die eingebettete Software, die diese steuert, generiert wird, wenn sie werkseitig eingebaut oder professionell in Personenkraftwagen sowie leichte, mittelgroĂźe und schwere Nutzfahrzeuge nachgerĂĽstet wird, die in den Vereinigten Staaten, Kanada und Mexiko betrieben werden.

Ausschluss aus dem Umfang: Eigenständige Infotainment-Einheiten, reine Telematikgeräte und Robo-Taxi-Plattformen im Pilotmaßstab verbleiben außerhalb dieses Umsatzpools.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Systemtyp

- Adaptive Geschwindigkeitsregelung

- Autonome Notbremsung

- Spurhalteassistenz

- Spurverlassenswarnung

- °Ő´ÇłŮ·Éľ±˛Ô°ě±đ±ôĂĽ˛ú±đ°ů·É˛ął¦łółÜ˛Ô˛µ

- FahrerĂĽberwachung und ErmĂĽdungswarnung

- Nachtsicht

- Adaptive Frontbeleuchtung

- Verkehrszeichenerkennung

- Nach Sensortechnologie

- Radar

- Kamera

- LiDAR

- Ultraschall

- Infrarot

- V2X-Module

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- MittelgroĂźe und schwere Nutzfahrzeuge

- Zweiräder (Motorräder)

- Nach Autonomiegrad (SAE)

- Stufe 1

- Stufe 2

- Stufe 3

- Stufe 4

- Stufe 5

- Nach Vertriebskanal

- Werkseitig eingebaut (OEM)

- ±·˛ął¦łó°ůĂĽ˛őłŮłľ˛ą°ů°ěłŮ

- Nach Land

- Vereinigte Staaten

- Kanada

- Ăśbriges Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Wir haben mit Fahrzeugsicherheitsingenieuren, Sensorherstellern, Händlergruppen und Versicherungstelematikspezialisten in ganz Nordamerika gesprochen. Ihre Erkenntnisse zu Preisspannen, Nachrüstbarkeit und wahrscheinlichen Zeitplänen für das bevorstehende AEB-Mandat halfen uns, Informationslücken zu schließen und Annahmen mit der Feldwirklichkeit in Einklang zu bringen.

ł§±đ°ěłÜ˛Ô»ĺä°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Wir begannen mit offenen Daten aus den NHTSA-Unfallursachendateien, den Straßenverkehrssicherheitsstatistiken von Transport Canada und den Fahrzeugproduktionsdaten der OICA. Anschließend ergänzten wir diese durch Zolldaten, Sensorpapiere der Society of Automotive Engineers und von Fachleuten begutachtete Kostenkurven für CMOS-Bildsensoren. Unsere Analysten prüften dann Unternehmens-10-Ks, ausgewählte Investorenunterlagen und Nachrichtenartikel in Dow Jones Factiva, während D&B Hoovers verifizierte Finanzkennzahlen für führende Tier-1-Zulieferer lieferte, sodass wir durchschnittliche Sensorverkaufspreise und OEM-Akzeptanzraten benchmarken konnten. Die hier aufgeführten Quellen sind nur illustrativ; viele weitere öffentliche und kostenpflichtige Datenbanken wurden für die Datenerhebung, Validierung und Klärung verwendet.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und Prognose

Ein Top-down-Aufbau begann mit der Fahrzeugproduktion 2024 und dem Fahrzeugbestand, gefolgt von ADAS-Ausstattungsquoten nach SAE-Stufe multipliziert mit Sensor-Mix-Durchschnittspreisen. Selektive Bottom-up-Überprüfungen anhand von Zulieferer-Rollups und Kanal-Feedback korrigierten Ausreißer. Zu den wichtigsten Variablen gehören die jährliche Produktion von Leichtfahrzeugen, LiDAR-Kostendeflation, Meilensteine des bundesstaatlichen AEB-Mandats, Durchdringung von Premium-Elektrofahrzeugen und durchschnittlich gefahrene Kilometer; diese fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 prognostiziert. Lücken bei spärlichen Bottom-up-Eingaben werden durch gewichtete Durchschnitte vergleichbarer Fahrzeugklassen und Preisklassen behandelt.

Datenvalidierung und Aktualisierungszyklus

Vor der Freigabe fĂĽhren şÚÁϲ»´ňěČ-PrĂĽfer VarianzprĂĽfungen gegen RĂĽckrufquoten, Versicherungsschadendaten und Importliefermengen durch. Berichte werden alle zwölf Monate aktualisiert, und Zwischenaktualisierungen werden herausgegeben, wenn wesentliche politische oder technologische Veränderungen eintreten.

Warum unsere nordamerikanische ADAS-Basislinie zuverlässig ist

Veröffentlichte ADAS-Zahlen unterscheiden sich häufig, weil Anbieter den Markt nach unterschiedlichen Komponentenmischungen, Preiskurven oder Aktualisierungsplänen aufteilen, was Kunden verwirrt. Unsere disziplinierte Abgrenzung, der jährliche Aktualisierungsrhythmus und der doppelte Filter aus Produktionsvolumen und Ausstattungsquoten liefern eine ausgewogene Zahl, während andere möglicherweise Fahrerüberwachungs-Infotainment-Chips einbeziehen, einen starken Sensorpreisverfall annehmen oder Nachrüstkanäle weglassen, was ihre Gesamtzahlen nach oben oder unten verschiebt.

Dieser Vergleich zeigt, dass unsere Schätzung in der Mitte liegt und fest an transparenten Variablen verankert ist, was Strategen eine verlässliche Basislinie für kritische Planung bietet.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 14,36 Milliarden USD (2024) | ||

| 15,40 Milliarden USD (2024) | Regionale Beratung A | Umfasst Domänensteuergeräte und Kamera-Software-Pakete |

| 11,14 Milliarden USD (2024) | Globale Beratung B | Konzentriert sich nur auf Radar und Kameras, schlieĂźt NachrĂĽstumsatz aus |

| 10,80 Milliarden USD (2023) | Fachzeitschrift C | Verwendet konservative Ausstattungsquoten und lässt Mexiko-Volumen außer Acht |

Dieser Vergleich zeigt, dass unsere Schätzung in der Mitte liegt und fest an transparenten Variablen verankert ist, was Strategen eine verlässliche Basislinie für kritische Planung bietet.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der nordamerikanische ADAS-Markt derzeit?

Der Markt wurde im Jahr 2026 auf 16,7 Milliarden USD geschätzt und soll bis 2031 einen Wert von 35,48 Milliarden USD erreichen.

Welche durchschnittliche jährliche Wachstumsrate (CAGR) wird für den nordamerikanischen ADAS-Umsatz zwischen 2026 und 2031 prognostiziert?

Der Umsatz soll im Zeitraum 2026–2031 mit einer CAGR von 16,28 % steigen.

Welches ADAS-Technologiesegment soll bis 2031 am schnellsten wachsen?

Die Verkehrszeichenerkennung führt mit einer CAGR von 25,26 % und spiegelt ihre zentrale Rolle bei höherstufiger Automatisierung und Compliance-Anforderungen wider.

Wie werden Bundesvorschriften die ADAS-Nachfrage in den Vereinigten Staaten beeinflussen?

Die National Highway Traffic Safety Administration schreibt vor, dass alle neuen leichten Fahrzeuge bis September 2029 mit automatischer Notbremsung ausgestattet sein müssen, was einen compliance-getriebenen Anstieg bei der Sensor- und Softwareakzeptanz auslöst.

Sind werkseitig eingebaute oder nachgerĂĽstete ADAS-Systeme in Nordamerika weiter verbreitet?

Werkseitig installierte Systeme dominieren mit einem Anteil von 80,71 % im Jahr 2025, obwohl Nachrüstsätze für Flotten bis 2031 noch eine starke CAGR von 20,79 % erzielen.

Welcher Sensortyp hält derzeit den größten Anteil am nordamerikanischen ADAS-Markt?

Radar fĂĽhrt im Jahr 2025 mit einem Anteil von 33,22 %, bevorzugt aufgrund seiner Robustheit bei verschiedenen Wetterbedingungen und Kosteneffizienz.

Seite zuletzt aktualisiert am: