�Ѳ�����ٲ���öß�� und Marktanteil des australischen Rechenzentrums-Netzwerkmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

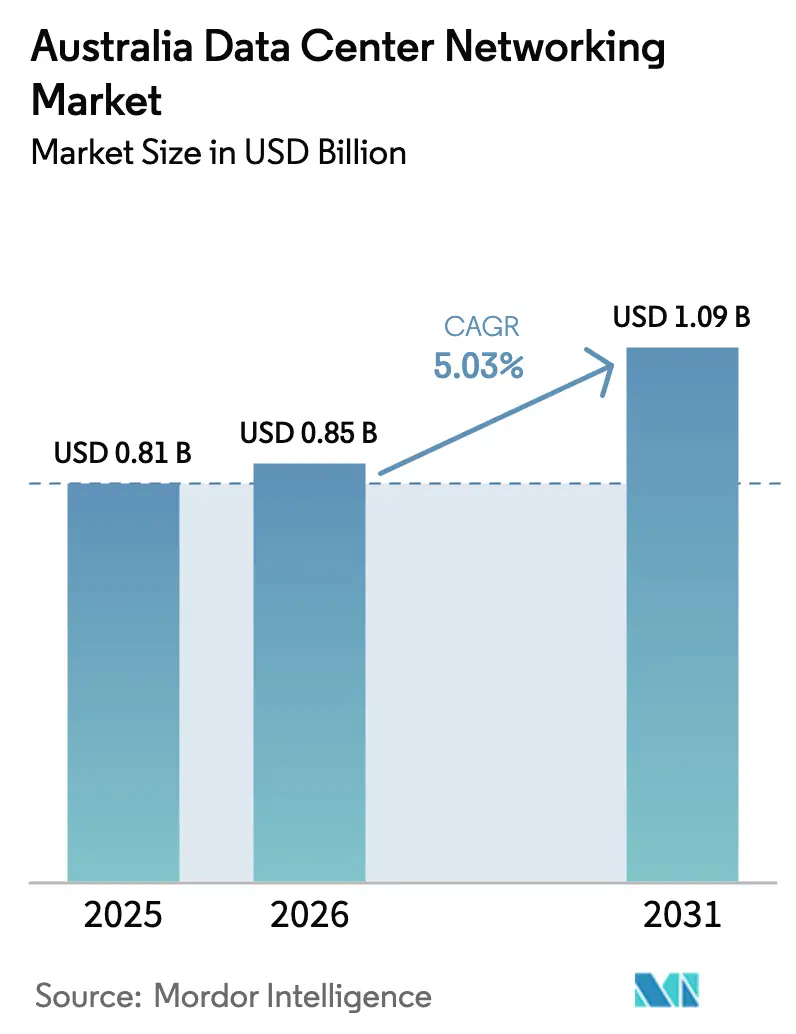

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 0.81 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 0.85 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 1.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.03% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Rechenzentrums-Netzwerkmarkts von ���ϲ�����

Der australische Rechenzentrums-Netzwerkmarkt wurde im Jahr 2025 auf 0,81 Milliarden USD bewertet und soll von 0,85 Milliarden USD im Jahr 2026 auf 1,09 Milliarden USD bis 2031 wachsen, bei einer jährlichen Wachstumsrate (CAGR) von 5,03 % während des Prognosezeitraums (2026-2031). Das Wachstum konzentriert sich nunmehr auf die Unterstützung von Trainings-Clustern für Künstliche Intelligenz, Anforderungen an souveräne Cloud-Dienste sowie ultrageringe Latenzverbindungen für geschäftskritische Workloads, anstatt auf die erste Welle der Cloud-Migration. Regierungsprogramme wie der Vertrag über 2 Milliarden USD für eine streng geheime AWS-Cloud unterstreichen, wie nationale Sicherheitsziele die Beschaffung in Richtung hochbandbreitiger, stark segmentierter Netzwerkarchitekturen lenken. Der Ausbau durch Hyperscaler wie NEXTDC, Equinix und Stack Infrastructure, kombiniert mit der prognostizierten Zunahme von Haushaltsgeräten, beschleunigt Investitionen in 400-GbE- und 800-GbE-Switching, um künftigen Anstiegen des Ost-West-Datenverkehrs vorzugreifen. KI-Workloads im Finanzdienstleistungsbereich verarbeiten bereits täglich Hunderte von Milliarden Datenpunkten und signalisieren eine langfristige Verlagerung hin zu nicht-blockierenden Leaf-Spine-Architekturen.

Wichtigste Erkenntnisse des Berichts

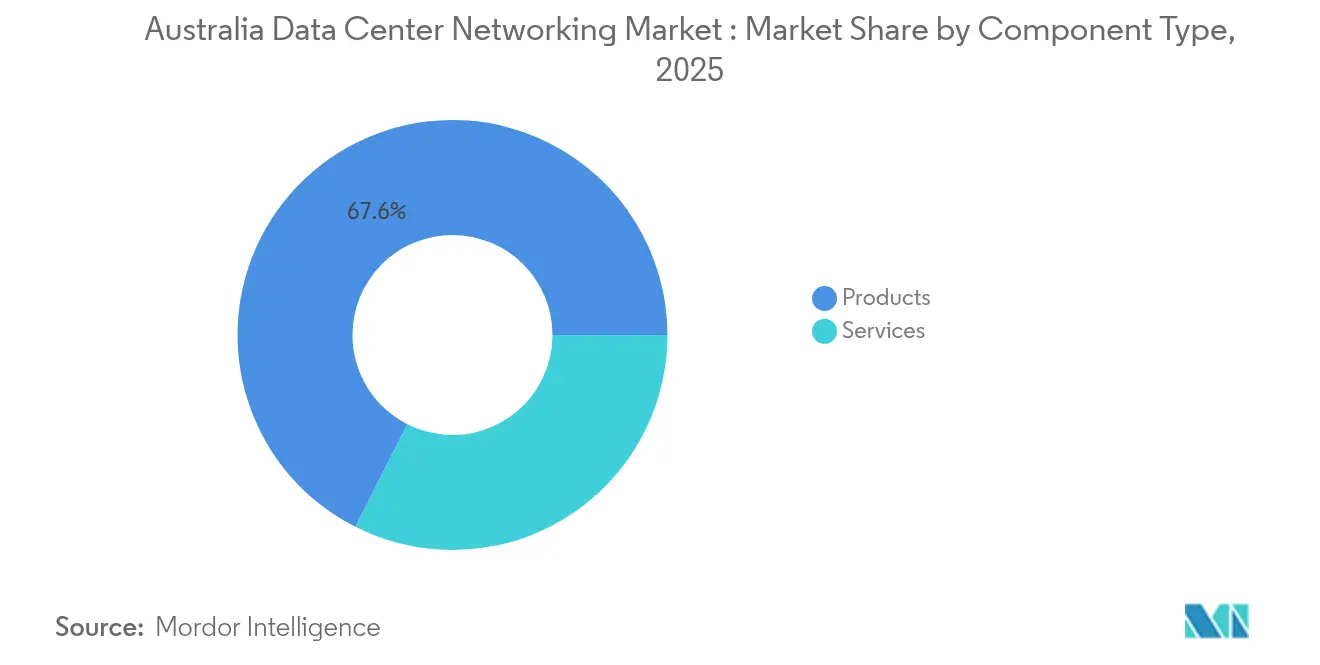

- Nach Komponenten hielten Produkte im Jahr 2025 einen Anteil von 67,55 % am australischen Rechenzentrums-Netzwerkmarkt, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 7,72 % wachsen werden.

- Nach Endnutzern führte IT & Telekommunikation mit einem Umsatzanteil von 36,12 % im Jahr 2025; für Gesundheitswesen & Biowissenschaften wird eine Expansion mit einer CAGR von 6,18 % bis 2031 prognostiziert.

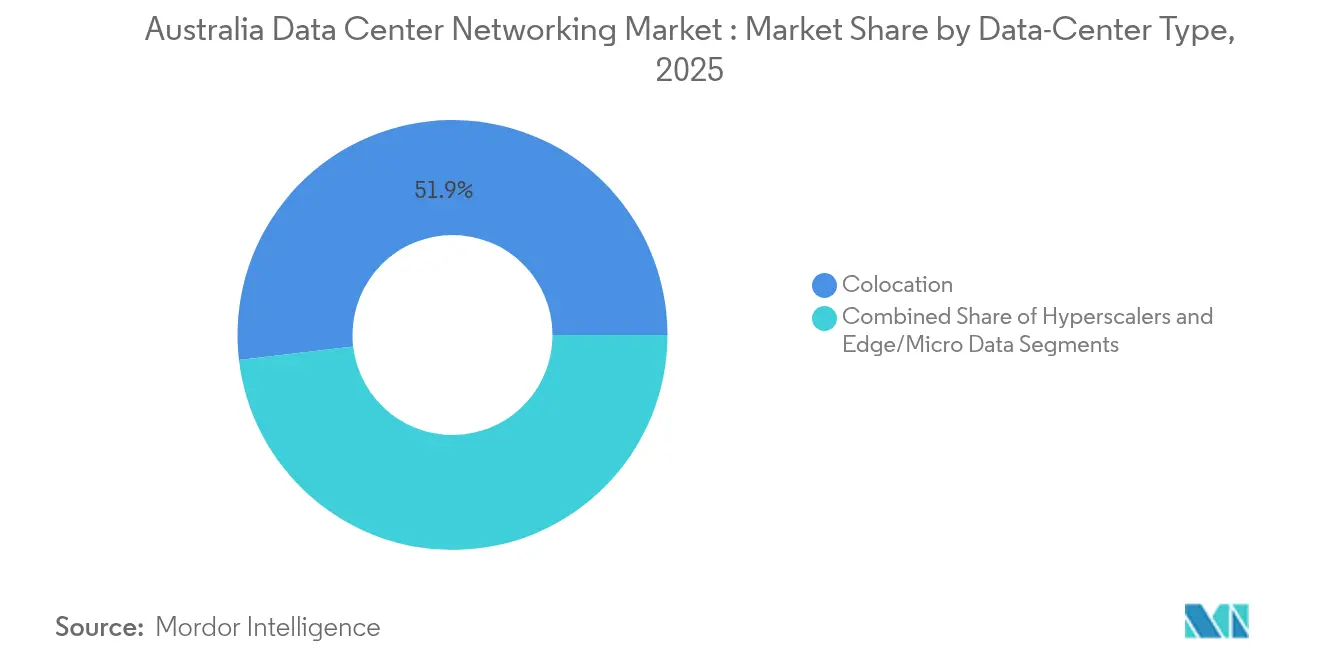

- Nach Rechenzentrumstyp entfielen auf Colocation-Einrichtungen im Jahr 2025 51,85 % der �Ѳ�����ٲ���öß�� des australischen Rechenzentrums-Netzwerkmarkts, während das Segment der Hyperscaler/Cloud-Dienstleister bis 2031 eine CAGR von 8,92 % erzielen dürfte.

- Nach Bandbreite hielt die Kategorie 50-100 GbE im Jahr 2025 einen Anteil von 35,92 % an der �Ѳ�����ٲ���öß�� des australischen Rechenzentrums-Netzwerkmarkts, während das Segment über 100 GbE bis 2031 voraussichtlich mit einer CAGR von 9,21 % wachsen wird.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des australischen Rechenzentrums-Netzwerkmarkts

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Rascher Ausbau von Hyperscale- und Cloud-Einrichtungen | +1.2% | Australienweit, konzentriert in Sydney und Melbourne | Mittelfristig (2-4 Jahre) |

| Anstieg des durch KI/ML-Anwendungen verursachten Ost-West-Datenverkehrs innerhalb australischer Rechenzentren | +0.9% | Große Ballungsräume mit Hyperscale-Präsenz | Kurzfristig (≤ 2 Jahre) |

| Migration von 10/25-GbE- auf 100/400-GbE-Switching-Architekturen | +0.7% | Tier-1-Städte, mit Ausweitung auf regionale Zentren | Mittelfristig (2-4 Jahre) |

| Staatliche Anreize für souveräne Datenhaltung und digitale Wirtschaftsziele | +0.6% | National, mit Konzentration in Canberra und Sydney | Langfristig (≥ 4 Jahre) |

| Wachsende Nutzung von softwaredefiniertem, offenem Netzwerkbetrieb (SONiC/Net-Ops) | +0.4% | Unternehmens- und Hyperscale-Implementierungen im ganzen Land | Mittelfristig (2-4 Jahre) |

| Ausbau von Edge-Colocation-Einrichtungen rund um Tier-2-Städte in Australien | +0.3% | Perth, Adelaide, Brisbane, Darwin | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Rascher Ausbau von Hyperscale- und Cloud-Einrichtungen

Betreiber verlagern sich von kapazitätsgetriebenen Bauweisen hin zu fähigkeitsorientierten Designs, die die Dichte der Verbindungspunkte priorisieren. NEXTDCs Grundstücksreserve mit 550 MW in Sydney und Equinix' Expansion in zwei Städten im Wert von 240 Millionen AUD unterstreichen den Vorstoß in Richtung Leaf-Spine-Topologien, die für 400-GbE-Architekturen optimiert sind. Die Kapitalbeschaffung von Stack Infrastructure in Höhe von 1,3 Milliarden AUD signalisiert das Vertrauen globaler Kapitalgeber, dass das Wachstum des australischen Rechenzentrums-Netzwerkmarkts durch diese Hyperscale-Bauprojekte angetrieben wird.

Anstieg des durch KI/ML-Anwendungen verursachten Ost-West-Datenverkehrs

Ciscos Nexus HyperFabric-KI-Plattformen werden in Sydney-Labore eingeführt, um RDMA-over-Converged-Ethernet-Datenverkehr zu verarbeiten, bei dem Latenzunterschiede im Mikrosekundenbereich das Modelltraining bremsen.[1]Cisco, "Nexus HyperFabric AI Solution Brief," cisco.com Finanzriesen wie die Commonwealth Bank betreiben 2.000 Modelle über 157 Milliarden Datenpunkte und erzeugen dabei anhaltende Ost-West-Lasten, die nicht-blockierendes 400-GbE-Switching erfordern. Einrichtungen, die unter NVIDIAs DGX-Ready-Programm zertifiziert sind - darunter jene von NEXTDC -, zeigen, wie zweckgebundene Kaltgangeinhausungen und Netzwerkarchitekturen mit geringem Jitter zu Wettbewerbsvorteilen werden.

Migration von 10/25-GbE- auf 100/400-GbE-Architekturen

Der Großhandelsnetzbetreiber Devoli und Juniper Networks haben Australiens erstes durchgängiges 400-G-Backbone aufgebaut, das eine zehnfache Kapazitätssteigerung bietet und das Unternehmen auf eine 800-GbE-Skalierbarkeit vorbereitet[2]Juniper Networks, "Devoli führt 400-G-Backbone ein", juniper.net. Dell Technologies' Enterprise-SONiC-Distribution ermöglicht es Betreibern, Netzwerkbetriebssysteme von der Merchant-Silicon-Hardware zu entkoppeln und so Erneuerungsfallen zu vermeiden, während der australische Rechenzentrums-Netzwerkmarkt auf 400 GbE umstellt.

Staatliche Anreize für souveräne Datenhaltung

Der Umzug des Verteidigungsministeriums von Global Switch zu den lokal betriebenen Canberra Data Centres unterstreicht, wie politische Vorgaben Workloads in australisch kontrollierten Liegenschaften verankern und mikrosegmentierte 100-GbE-Architekturen erfordern, die zur Inline-Inspektion in der Lage sind. Die Hosting-Strategie der Digitalen Transformationsbehörde verpflichtet Behörden dazu, Workloads auf hybride Clouds aufzuteilen und dabei Zero-Trust-Netzwerksicherheit durchzusetzen.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Hohe Investitionskosten für 400-GbE/800-GbE-Optik in einem Markt mit geringen Volumina | -0.8% | Australienweit, besonders kleinere Betreiber betreffend | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Anzahl spezialisierter Netzwerkingenieure für Rechenzentren | -0.6% | National, besonders ausgeprägt in regionalen Gebieten | Mittelfristig (2-4 Jahre) |

| Energiepreisunsicherheit beeinträchtigt Gesamtbetriebskostenmodelle | -0.4% | National, variierend je nach staatlicher Energiepolitik | Mittelfristig (2-4 Jahre) |

| Langsame Standardisierung von Einzelpaar-Ethernet für DCIM-Verbindungen | -0.2% | Betrifft vorrangig neue Einrichtungsbereitstellungen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Investitionskosten für 400-GbE/800-GbE-Optik

Eine kleinere nationale Beschaffungsbasis hält die Preise pro Anschluss hoch, da australische Käufer nicht die Skaleneffekte nutzen können, die in Nordamerika oder China verfügbar sind. Lieferkettenengpässe betreffen weiterhin 80 % der globalen Switch-Hersteller, wobei Zölle den Preisdruck für den australischen Rechenzentrums-Netzwerkmarkt zusätzlich erhöhen.

Begrenzter Pool an spezialisierten Netzwerkingenieuren

Infrastructure Australia prognostiziert einen Fehlbedarf von 93.000 Fachkräften in technischen Berufen bis 2028, was die Bereitstellungsgeschwindigkeit für softwaredefinierte Netzwerkarchitekturen direkt einschränkt. Der Mangel ist in Tier-2-Städten akuter und verzögert regionale Edge-Colocation-Zeitpläne, selbst wenn Kapital verfügbar ist.[3]Infrastructure Australia, "Infrastructure Workforce Forecast 2025-2030", infrastructureaustralia.gov.au

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponenten: Dienstleistungen beschleunigen sich trotz Produktdominanz

Produkte machten im Jahr 2025 einen Anteil von 67,55 % am australischen Rechenzentrums-Netzwerkmarkt aus, gestützt durch hochdichte Leaf-Spine-Switches, Router und optische Verbindungskomponenten, die von Hyperscale-Hallen nachgefragt werden. Die installierte Hardwarebasis wächst, da die nationale Kapazität von 1.350 MW im Jahr 2024 auf 3.100 MW bis 2030 zunimmt, was vorhersehbare Erneuerungszyklen unterstützt. Dienstleistungen verzeichnen jedoch mit 7,72 % CAGR bis 2031 das stärkste Wachstum. Das knappe Arbeitskräfteangebot und die Komplexität offener Netzwerkstacks machen Integration und Lebenszyklusmanagement zu einem wiederkehrenden Ausgabenschwerpunkt.

Anbieter verwalteter Netzwerkdienste überbrücken Qualifikationslücken in der australischen Rechenzentrums-Netzwerkbranche durch das Angebot von 24×7-Telemetrie, absichtsbasierter Konfiguration und automatisierter Compliance-Berichterstattung. Die Nachfrage nach Designberatung und Schulungen nimmt ebenfalls zu, da Unternehmen mit SONiC-Einführungen und GPU-Cluster-Verkabelungen umgehen müssen, die von herkömmlichen Topologien abweichen. Somit verlagern sich die Ausgaben von einmaligen Investitionsgütern hin zu laufenden Betriebsausgaben, die an mehrjährige Serviceverträge geknüpft sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Endnutzern: Wachstumsdynamik im Gesundheitswesen kontrastiert IT-Dominanz

IT & Telekommunikation behielt im Jahr 2025 einen Segmentumsatzanteil von 36,12 %, angetrieben durch Betreiber, die sowohl Großhandelsinfrastruktur als auch Verbraucherverbindungsprodukte betreiben. Telekommunikationsunternehmen nutzen ihre nationalen Glasfasernetze, um latenzarme Querverbindungsarchitekturen innerhalb carrierneutraler Standorte zu vermarkten und so ihre Rolle als Hauptmieter für Großhandels-Netzwerkausrüstung zu festigen.

Gesundheitswesen & Biowissenschaften verzeichnet mit 6,18 % CAGR das stärkste Wachstum unter allen Branchen, da Genomtests und digitale Pathologie anhaltende 100-GbE-Ost-West-Lasten erzeugen. QIAGENs Aufbau in Melbourne für klinische Sequenzierung der nächsten Generation spiegelt steigende Anforderungen an souveräne Datenhaltung in diesem Sektor wider. Finanzdienstleistungen verzeichnen stabile Ausgaben, wie das oben genannte Beispiel der Commonwealth Bank zeigt, während staatliche Workloads durch Cybersicherheitsanforderungen an Bedeutung gewinnen, die den Bedarf an Segmentierung und Verschlüsselung erhöhen.

Nach Rechenzentrumstyp: Hyperscaler-Dynamik stellt Colocation-Führungsposition in Frage

Colocation erfasste im Jahr 2025 51,85 % der �Ѳ�����ٲ���öß�� des australischen Rechenzentrums-Netzwerkmarkts und profitierte von Netzwerkeffekt-Ökonomien rund um Verbindungshubs. Anbieter wie NEXTDC und Equinix verteilen die Kosten für 400-GbE-Architekturen auf Dutzende von Mietern, halten die Anschlusspreise wettbewerbsfähig und ermöglichen eine schnelle Inbetriebnahme von Querverbindungen.

Hyperscaler- und Cloud-Dienstleister-Bauprojekte verzeichnen bis 2031 mit 8,92 % CAGR das stärkste Wachstum aller Einrichtungstypen, angetrieben durch AWSs streng geheime Cloud im Wert von 2 Milliarden USD, Googles Cloud-Region in Melbourne und Microsofts Azure Government Zone in Canberra. Ihre Designs umfassen flüssigkeitsgekühlte GPUs, die über 800 GbE verbunden sind, und setzen neue Maßstäbe für die Anschluss-zu-Rack-Dichte, die herkömmliche Colocation-Hallen nun imitieren. Edge/Mikro-Rechenzentren in Bergbaustädten wie Newman verbreitern die geografische Streuung, tragen aber nur marginal zum Umsatz bei.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Bandbreite: Migrationsverhalten signalisiert Infrastrukturentwicklung

Die Tier-Kategorie 50-100 GbE behielt im Jahr 2025 einen Anteil von 35,92 % am Umsatz und ist damit die funktionale Ausgangsbasis für Unternehmensumgebungen und viele Colocation-Racks. Betreiber verlängern die Nutzungsdauer von Anlagen durch die Aufrüstung von Optiken innerhalb derselben Switch-Leitungskarten und verzögern so vollständige Chassis-Austausche. Dennoch schreitet das Segment über 100 GbE mit 9,21 % CAGR voran, was auf vorab getätigte Investitionsausgaben für KI-Cluster hindeutet.

Devolis 400-G-Backbone veranschaulicht, wie Großhandelsnetzbetreiber sich auf 800-GbE-Schnittstellen vorbereiten, indem sie zunächst Roadmaps für kohärente Optiken standardisieren. Währenddessen schrumpfen ≤10-GbE- und 25-40-GbE-Verbindungen außerhalb von Out-of-Band-Management-Netzwerken und Edge-Appliances rapide. Nutzer planen daher hybride Architekturen, bei denen veralteter SAN-Datenverkehr mit 400-GbE-Ost-West-Datenströmen koexistiert, bis die vollständige Anwendungsumstrukturierung abgeschlossen ist.

Geografische Analyse

Sydney behält seine Vorrangstellung als digitaler Verkehrsknotenpunkt des Landes und beherbergt mehrere Kabellandestationen sowie den größten zusammenhängenden Block an Hyperscale-Hallenkapazität. Equinix erweiterte seine SY-Reihe von Standorten im Jahr 2025 um 4.175 KI-fähige Serverschränke und gewährleistete damit direkte Cloud-Zugangspunkte und Metro-Zugang mit Sub-Millisekunden-Latenz. Melbourne folgt mit einer prognostizierten CAGR der Verbindungsbandbreite von 45 % bis 2026, angetrieben durch Überlaufnachfrage und staatliche Anreize für Finanztechnologie- und Kreativmedien-Workloads.

Tier-2-Städte verzeichnen stärkeres prozentuales Wachstum, wenn auch von einer kleineren Ausgangsbasis aus. NEXTDC eröffnete Mitte 2024 Adelaides erste Tier-IV-Einrichtung für Luft- und Raumfahrt- sowie Verteidigungskunden, die eine Verfügbarkeit von 99,999 % benötigen. Perth gewinnt durch Zscalers Präsenzpunkt innerhalb von Equinix strategisch an Bedeutung und stärkt so die Cybersicherheit für den Bergbau- und LNG-Sektor. Darwins Erweiterung im Wert von 80 Millionen AUD unterstützt die nördliche Verteidigungslogistik und den grenzüberschreitenden Datenverkehr nach Südostasien.

Regionale Mikro-Zentren entstehen entlang von Lieferkettenkorridoren wie dem Pilbara, wo Edge-Racks IoT-Telemetrie erfassen, bevor sie an Perth-100-GbE-Aggregationspunkte weitergeleitet werden. Die Kapitalrückgewinnung bleibt jedoch schwierig, da niedrigere Rack-Dichten die Skaleneffekte verringern. Infolgedessen werden die meisten Spine-Switches mit hoher Anschlussanzahl weiterhin in Sydney und Melbourne bereitgestellt, was ihre Marktgravitation verstärkt.

Wettbewerbslandschaft

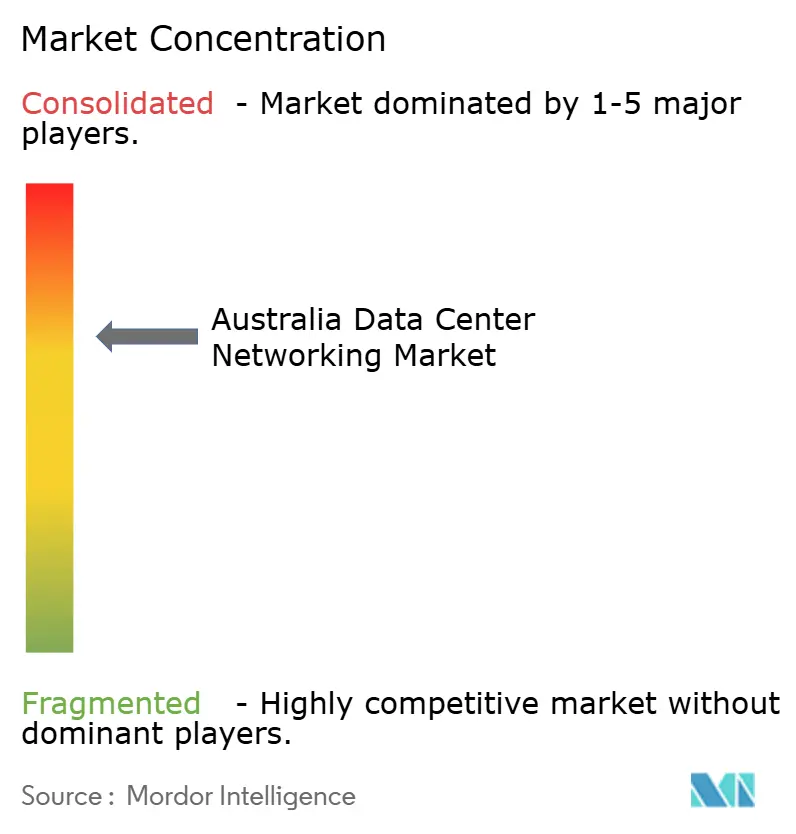

Der Wettbewerb ist mäßig konzentriert, da globale Switch-Platzhirsche KI-zentrierte Portfolios ausbauen, während lokale Systemintegratoren Dienstleistungslücken monetarisieren. Arista Networks erzielte 2024 mit einem Umsatz von 7 Milliarden USD im globalen Rechenzentrums-Switching den ersten Platz, ein Plus von 19,5 % gegenüber dem Vorjahr, und sein EOS-KI-Agent in Co-Entwicklung mit NVIDIA trifft bei Hyperscalern auf Resonanz, die eine deterministische Mikroburst-Verarbeitung suchen.[4]Arista Networks, "Q1 2025 Ergebnisse - Data Center Switching," arista.com Cisco behält durch Nexus, ACI und Silicon-One-Roadmaps eine breite Kundenpräsenz, steht jedoch unter Preisdruck, wo offene Netzwerkalternativen an Akzeptanz gewinnen.

Juniper Networks' bevorstehende Fusion mit HPE im Wert von 14 Milliarden USD verspricht eine engere Integration zwischen Routing-Silizium und HPE-GreenLake-Edge-to-Cloud-Diensten, was möglicherweise bevorzugte Lieferantenmatrizen für staatliche Rahmenverträge verändert. Dell Technologies nutzt Enterprise-SONiC, um Organisationen zu gewinnen, die Lieferantenvielfalt priorisieren. Aufstrebende Dienstleistungsanbieter spezialisieren sich auf verwaltete Netzwerkarchitekturen und nutzen White-Box-Hardware mit lokalen SLA-Garantien, um sich von multinationalen Originalgeräteherstellern zu differenzieren.

Technologieallianzen prägen Kaufentscheidungen. Arista und Microsoft optimieren 800-GbE-Leitungskarten für Azure Canberra, während Cisco mit NVIDIA bei der In-Switch-Telemetrie zur KI-Stauungsvermeidung zusammenarbeitet. Gleichzeitig bündeln inländische Glasfaserbetreiber Dark-Fibre-Strecken mit Leaf-Spine-Hardware und bieten schlüsselfertige, latenzgebundene Verbindungen an, die für Hochfrequenzhandelsabteilungen attraktiv sind.

Führende Unternehmen der australischen Rechenzentrums-Netzwerkbranche

Cisco Systems Inc.

Arista Networks Inc.

Juniper Networks Inc.

Dell Technologies Inc.

Hewlett Packard Enterprise Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Equinix schloss die Übernahme von drei Rechenzentren in Manila ab und stärkte damit seine Präsenz im asiatisch-pazifischen Raum, was der grenzüberschreitenden australischen Verbindungsfähigkeit zugute kommt.

- Mai 2025: Stack Infrastructure sicherte sich 1,3 Milliarden AUD für den australischen Hyperscale-Ausbau.

- April 2025: DXN unterzeichnete einen Vertrag zur Lieferung vorgefertigter Rechenzentren an Betreiber von Satelliten-Bodenstationen und unterstützt damit Edge-Netzwerk-Anwendungsfälle.

- März 2025: Partners Group übernahm GreenSquareDC, was den Appetit von Beteiligungsgesellschaften auf Kapazitäten in Städten der zweiten Reihe widerspiegelt.

- Februar 2025: QIAGEN eröffnete ein Rechenzentrum in Melbourne für Bioinformatik-Workloads.

- Dezember 2024: Blackstone schloss die Übernahme von AirTrunk für 16,2 Milliarden USD ab - der bislang größte Rechenzentrumshandel in der Region.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Laut ���ϲ����� umfasst der australische Markt für Rechenzentrumsnetzwerke die Einnahmen aus Switches, Routern, SAN-Fabrics, Application-Delivery-Controllern, Netzwerksicherheitsanwendungen, SDN-Controllern, optischen Verbindungen und den damit verbundenen Integrations-, Support- und verwalteten Netzwerkdiensten, die in Colocation-, Hyperscale- und Edge-Rechenzentren in Australien installiert sind. Die Werte sind in konstanten 2024 USD ausgedrückt und beziehen sich nur auf die Ausgaben der Endkunden innerhalb des Rechenzentrumsgeländes.

Ausschluss des Geltungsbereichs: Geräte, die Unternehmens-LANs oder Carrier-Wide-Area-Backbones außerhalb der Grenzen eines Rechenzentrums bedienen, werden nicht gezählt.

Überblick über die Segmentierung

- Nach Komponenten

- Produkte

- Ethernet-Switches

- Router

- Speicherbereichsnetzwerk (SAN)

- Anwendungsauslieferungsregler (ADC)

- Netzwerksicherheits-Appliances

- Controller für softwaredefiniertes Netzwerk (SDN)

- Optische Verbindungskomponenten

- Dienstleistungen

- Installation und Integration

- Schulung und Beratung

- Support und Wartung

- Verwaltete Netzwerkdienste

- Produkte

- Nach Endnutzern

- IT und Telekommunikation

- Bank-, Finanz- und Versicherungsdienstleistungen (BFSI)

- Staat und Verteidigung

- Medien und Unterhaltung

- Gesundheitswesen und Biowissenschaften

- Fertigung und Industrie

- Sonstige Endnutzer

- Nach Rechenzentrumstyp

- Colocation

- Hyperscaler/Cloud-Dienstleister

- Edge/Mikro-Rechenzentren

- Nach Bandbreite

- Kleiner oder gleich 10 GbE

- 25-40 GbE

- 50-100 GbE

- Größer als 100 GbE

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Architekten von Rechenzentren, Beschaffungsleiter für Colocation, Netzwerkintegratoren und Produktmanager in Sydney, Melbourne und Perth. Diese Gespräche bestätigten die Anzahl der vorhandenen Racks, die typischen Portdichten, die Upgrade-Zyklen auf 100 GbE und die vorherrschenden Service-Aufschläge, so dass wir unsere Annahmen verfeinern und Datenlücken schließen konnten.

Desk Research

Unser Team erstellte eine Ausgangsbasis, indem es öffentliche Quellen wie die IKT-Konten des australischen Statistikamtes, Verkehrsstudien der australischen Kommunikations- und Medienbehörde, das Bundesregister für digitale Infrastruktur, Zolldaten des International Trade Center für HS 8517-Codes und technische Unterlagen der Cloud Infrastructure Association of Australia nutzte. 10-Ks von Unternehmen, Listenpreise von Anbietern, Projektausschreibungen und Ankündigungen von Einrichtungen wurden mit Hilfe von D&B Hoovers und Dow Jones Factiva überprüft, um die installierten Racks, Preisverschiebungen und bevorstehende Kapazitäten zu erfassen. Die genannten Quellen dienen der Veranschaulichung und sind nicht erschöpfend; viele zusätzliche Referenzen dienten der Datenerfassung und -überprüfung.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Die Basis wird anhand eines Top-Down-Rack-Pools, multipliziert mit den Netzwerkkosten pro Rack, geschätzt, gefolgt von Anpassungen des Bandbreitenmixes und des Aktualisierungszyklus. Als Bottom-up-Kontrollpunkte dienen Umsatzerhöhungen der Lieferanten und Stichproben von Geschäftsgrößen. Zu den Haupttreibern gehören neue Hyperscale-MW-Zugänge, der Anteil von 100-GbE-Ports, die Erosion des Switch-ASP, die Auslastung von Colocation-Racks und die Verbreitung von Managed Services. Die Prognosen verwenden eine multivariate Regression, die an Kapazitätserweiterungen und Indikatoren für Cloud-Ausgaben gekoppelt ist, sowie eine Szenarioanalyse, die Stromkostenschocks misst.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf Anomalien geprüft, auf jährliche Abweichungen hin untersucht und mit Importstatistiken und Lieferantenangaben abgeglichen. Die Modelle werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen durch Ankündigungen größerer Anlagen oder Änderungen der Vorschriften ausgelöst werden. Vor jeder Veröffentlichung wird ein abschließender Analysten-Sweep durchgeführt.

Warum unsere australische Data Center Networking Baseline Glaubwürdigkeit genießt

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen die Grenzen der Komponenten unterschiedlich definieren, unterschiedliche Hafenpreiskurven anwenden oder die Prognosen auf ein Szenario festlegen.

Die Studie von Mordor konzentriert sich ausschließlich auf die Hardware im Rechenzentrum und die damit verbundenen Dienste, aktualisiert den Port-Speed-Mix jährlich und verwendet die durchschnittlichen Wechselkurse der Reserve Bank of Australia. Andere Herausgeber können WAN-Routing, Campus-LAN-Ausgaben zusammenfassen oder den Investitionswert angeben, was zu höheren oder niedrigeren Gesamtwerten führt.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 0,81 Mrd. (2025) | ���ϲ����� | - |

| USD 0,34 Mrd. (2024) | Regionale Beratung A | Nur Hardware; ohne Dienste und optische Verbindungen |

| USD 1,20 Mrd. (2024) | Globale Unternehmensberatung B | Bündelt Unternehmens-Campusausrüstung mit Ausgaben für Rechenzentren |

| USD 26,45 Mrd. (2025) | Industrie Tracker C | Zählt den gesamten Netzwerk-CAPEX im asiatisch-pazifischen Raum, nicht nur den Umsatz in Australien |

Diese Kontraste zeigen, dass die Mordor-Zahl nach der Normalisierung des Umfangs und der geografischen Lage logischerweise zwischen reinen Hardware-Bewertungen und übermäßig weit gefassten Bewertungen liegt und den Entscheidungsträgern eine ausgewogene, transparente Grundlage bietet, die an überprüfbare Rack-Zahlen und wiederholbare Schritte gebunden ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der australische Rechenzentrums-Netzwerkmarkt?

Die �Ѳ�����ٲ���öß�� des australischen Rechenzentrums-Netzwerkmarkts soll im Jahr 2026 0,85 Milliarden USD erreichen und mit einer CAGR von 5,03 % auf 1,09 Milliarden USD bis 2031 wachsen.

Was ist der aktuelle Wert des australischen Rechenzentrums-Netzwerkmarkts?

Der Markt wird im Jahr 2026 auf 0,85 Milliarden USD bewertet und soll bis 2031 bei einer CAGR von 5,03 % auf 1,09 Milliarden USD steigen.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen wachsen mit einer CAGR von 7,72 %, da Betreiber Integration, Management und Schulungen für KI-zentrierte Netzwerkarchitekturen auslagern.

Warum gewinnen 100-GbE-Verbindungen in Australien an Bedeutung?

KI-Trainingscluster und Hyperscale-Spine-Leaf-Architekturen erfordern nicht-blockierendes 400-GbE- und 800-GbE-Switching, bevor der Datenverkehr Spitzenwerte erreicht.

Welche Endnutzerbranche verzeichnet die höchste Wachstumsrate?

Gesundheitswesen & Biowissenschaften verzeichnen eine CAGR von 6,18 % aufgrund von Genomanalysen und Anforderungen an die Datensouveränität.

Wie konzentriert ist der Lieferantenwettbewerb?

Fünf globale Originalhersteller halten zusammen rund 60 % des Marktanteils, was einen moderaten Konzentrationsgrad von 6 ergibt.

Was hemmt eine schnellere Marktexpansion?

Hohe Kosten pro Anschluss für 400-GbE-Optik und ein Mangel an spezialisierten Netzwerkingenieuren für Rechenzentren belasten das kurzfristige Wachstum.

Seite zuletzt aktualisiert am: