Marktgröße und Marktanteil des US-amerikanischen Marktes für Rechenzentrumsnetzwerke

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

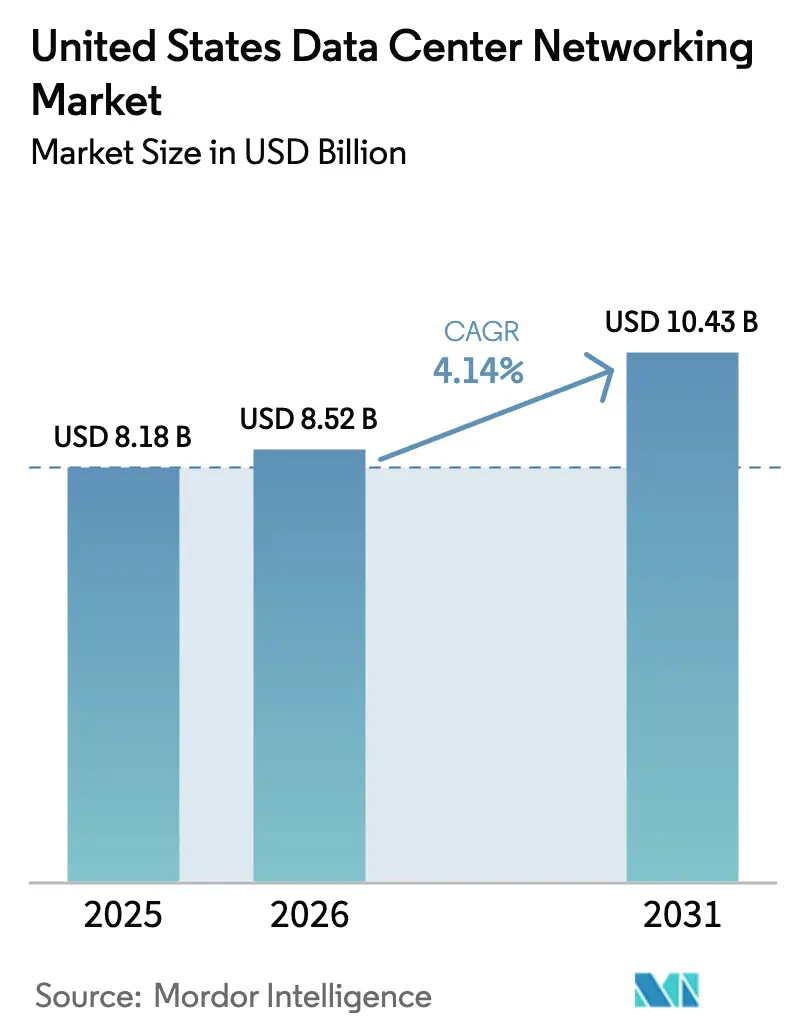

| Marktgröße im Basisjahr (2025) | 8.18 Milliarden US-Dollar |

| Marktgröße (2026) | 8.52 Milliarden US-Dollar |

| Marktgröße (2031) | 10.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.14% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Marktes für Rechenzentrumsnetzwerke von ���ϲ�����

Die Marktgröße des US-amerikanischen Marktes für Rechenzentrumsnetzwerke wird voraussichtlich von USD 8,18 Milliarden im Jahr 2025 auf USD 8,52 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,14 % über 2026–2031 USD 10,43 Milliarden erreichen. Das Wachstum resultiert aus dem anhaltenden Bedarf von Hyperscale-Betreibern an hochdichtem Switching, 400G/800G-Optik und KI-fähigen Fabrics zur Unterstützung großer Sprachmodelle, die ultra-niedrige Latenz erfordern. Der mit Industrie-4.0-Projekten verbundene Fertigungsaufschwung, der fortlaufende Ausbau von 5G-Edge-Standorten sowie staatliche Unterstützung durch Executive Order 14179 verstärken die Nachfrage zusätzlich. Gleichzeitig steigen die Dienstleistungserlöse, da vielen Unternehmen die Fähigkeiten fehlen, komplexe optische Migrationen oder Zero-Trust-Mikrosegmentierungen zu verwalten. Engpässe in der Lieferkette, Einschränkungen beim Wasserverbrauch und steigende Aufrüstungskosten dämpfen die Expansion, haben den Aufwärtstrend jedoch nicht umgekehrt.

Wichtigste Erkenntnisse des Berichts

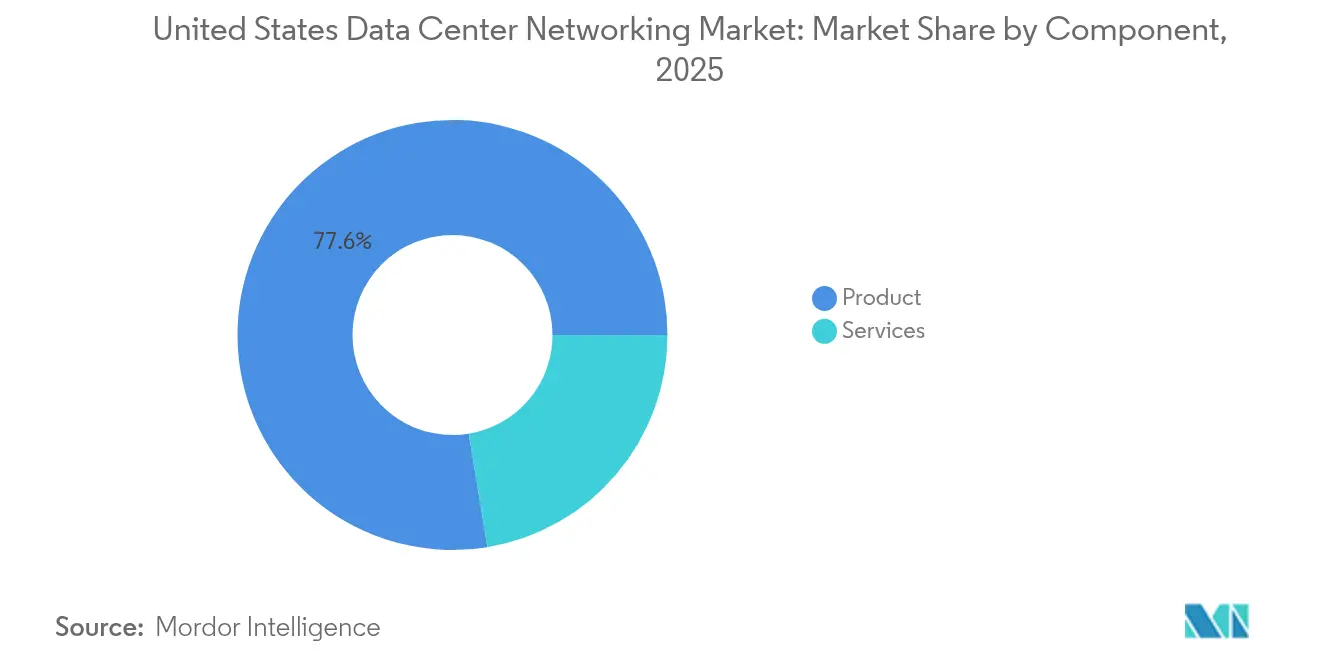

- Nach Komponente führten Produkte im Jahr 2025 mit einem Umsatzanteil von 77,60 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 4,32 % wachsen werden.

- Nach Endnutzer entfielen im Jahr 2025 34,15 % des Marktanteils des US-amerikanischen Marktes für Rechenzentrumsnetzwerke auf IT und Telekommunikation; die Fertigung ist auf die schnellste CAGR von 5,08 % bis 2031 ausgerichtet.

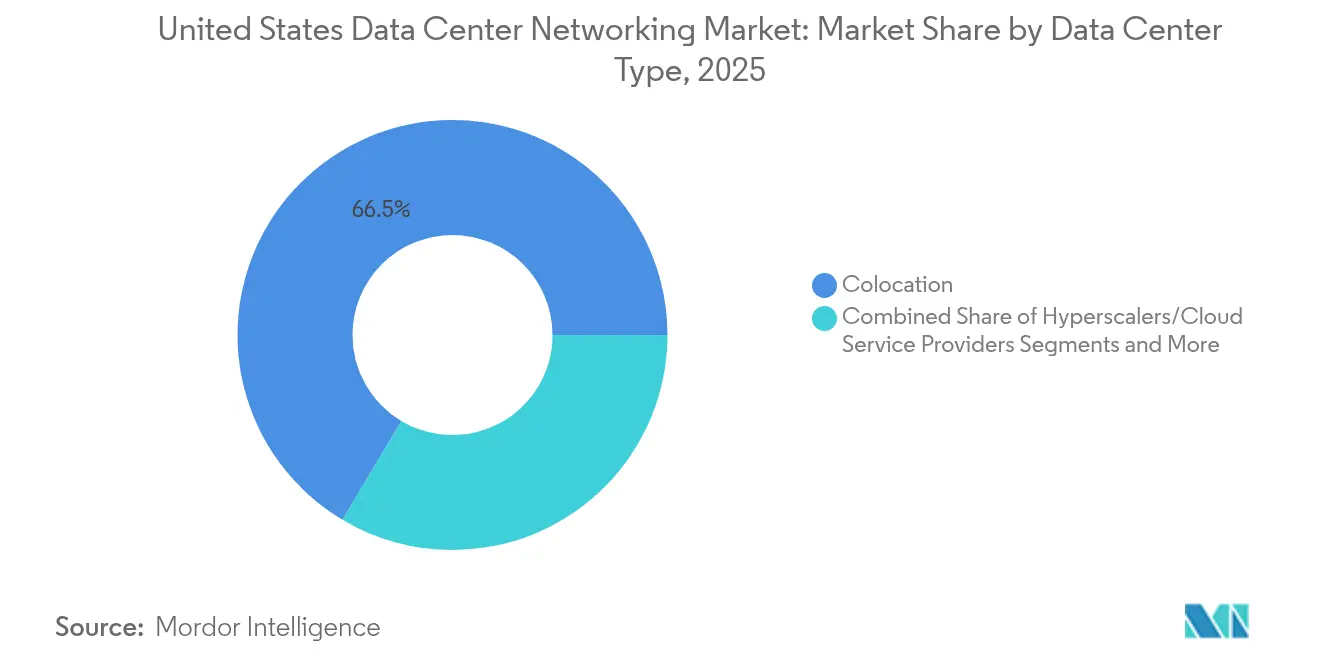

- Nach Rechenzentrumsttyp entfielen auf Kollokationseinrichtungen im Jahr 2025 ein Anteil von 66,45 %, dennoch werden Hyperscale-Bereitstellungen voraussichtlich mit einer CAGR von 5,85 % wachsen.

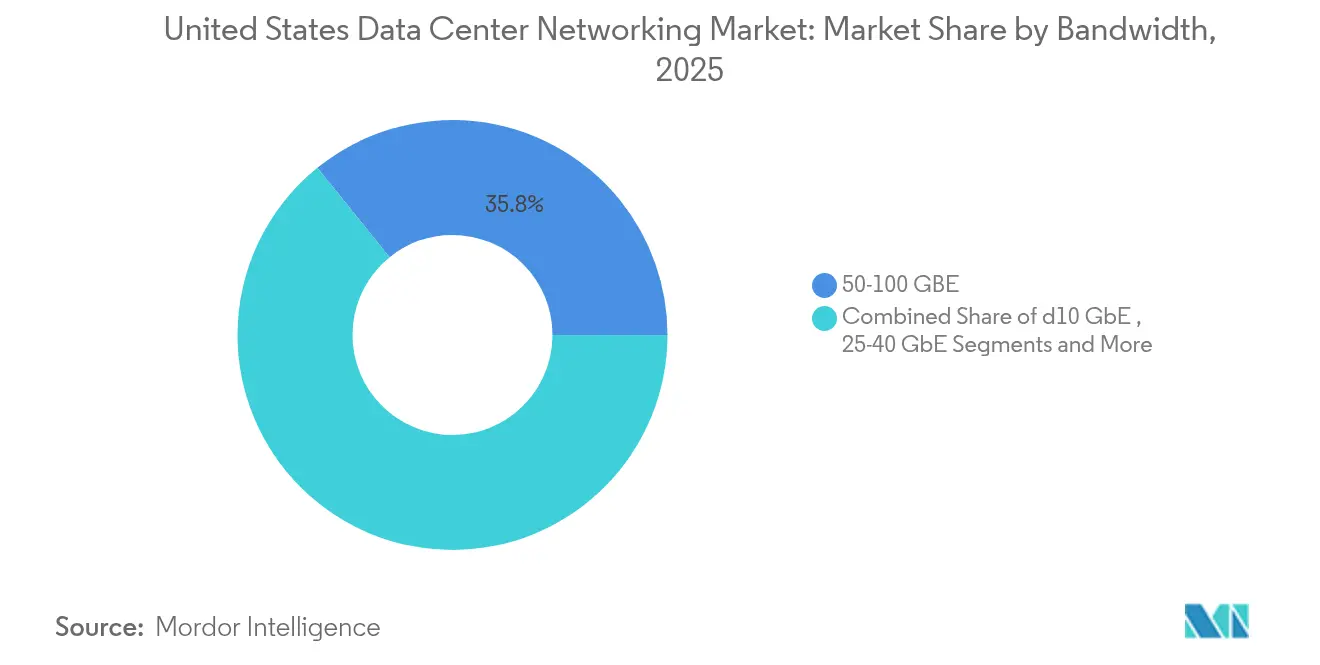

- Nach Bandbreite dominierte die Kategorie 50–100 GbE im Jahr 2025 mit einem Anteil von 35,82 % an der Marktgröße des US-amerikanischen Marktes für Rechenzentrumsnetzwerke, während das Segment mit mehr als 100 GbE bis 2031 mit einer CAGR von 5,49 % voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den US-amerikanischen Markt für Rechenzentrumsnetzwerke

Analyse der Auswirkungen der Treiber*

| Treiber | (~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der hyperscale- und KI-gesteuerten Bandbreitennachfrage | +0.6% | Northern Virginia, Silicon Valley, Phoenix | Mittelfristig (2–4 Jahre) |

| Migration zu 400G/800G-Ethernet-Fabrics | +0.5% | Wichtigste Hyperscale-Regionen | Kurzfristig (≤2 Jahre) |

| Ausbau von Edge- und 5G-Mikro-Rechenzentren | +0.4% | Ballungsgebiete im gesamten Land | Langfristig (≥4 Jahre) |

| Staatliche Anreize für Energieeffizienz | +0.3% | CA, NY, WA, TX | Mittelfristig (2–4 Jahre) |

| Einführung von CXL-fähigen disaggregierten Designs | +0.3% | KI-Forschungszentren im gesamten Land | Langfristig (≥4 Jahre) |

| Zero-Trust-Anforderungen für Fabric-Mikrosegmentierung | +0.3% | Behörden- und Unternehmensstandorte | Kurzfristig (≤2 Jahre) |

| Quelle: ���ϲ����� | |||

Anstieg der hyperscale- und KI-gesteuerten Bandbreitennachfrage

Hyperscale-Betreiber bauen ihre Netzwerke um, um KI-Workloads zu bedienen, die 10- bis 100-mal mehr Daten bewegen als Legacy-Anwendungen. Metas Einführung von Arista-7700R4-Plattformen für Trainingscluster verdeutlicht die Verbreitung von non-blocking, terabit-skaligen Ost-West-Fabrics, die die Latenz für verteilte GPUs reduzieren. Microsofts USD 80 Milliarden umfassendes KI-Ausbauprogramm und die USD 30 Milliarden-Erweiterung von AWS verstärken den starken Gerätebedarf für KI-spezifische Switches, Optik und NICs. Maßgeschneiderte Siliziumlösungen von NVIDIA und AMD unterstreichen den Wunsch der Betreiber, Allzweckgeräte zugunsten eng integrierter 800G-Komponenten zu umgehen.[1]NVIDIA Corp., "800G-Netzwerk-Roadmap," nvidia.com

Migration zu 400G/800G-Ethernet-Fabrics

Der Sprung auf 400G und 800G ist der größte Schritt seit 10 GbE, angetrieben durch GPU-Cluster, die 100G-Leitungen sättigen. Broadcoms Tomahawk 6 unterstützt 1,6-Tb/s-Ports und antizipiert zukünftigen Kapazitätsspielraum. Das Ultra Ethernet Consortium ratifizierte UEC 1.0 im Juni 2025 und fügte speziell für KI-Datenverkehr Packet-Spraying und In-Network-Computing hinzu. Rollouts sehen sich mit Lieferzeiten von 18 Monaten für 800G-Optik konfrontiert, was einige Hyperscale-Ausbauten bis zum Produktionsanlauf im Jahr 2026 einschränkt.

Ausbau von Edge- und 5G-Mikro-Rechenzentren

Edge-Standorte erfordern kompakte, hochdichte Switches, die rauen Umgebungen standhalten und dennoch Hyperscale-Geschwindigkeit liefern. DE-CIX Dallas schloss ein 400-GE-Upgrade ab, das den steigenden Verbindungsverkehr am Metro-Edge verdeutlicht. Diese Edge-Knoten eröffnen Anbietern neue Umsatzquellen, die in der Lage sind, Automatisierungs- und Fernverwaltungsfunktionen vorab zu integrieren, die den Mangel an Technikern vor Ort ausgleichen. Industrielle Automatisierung und Pilotprojekte für vernetzte Fahrzeuge treiben einen Großteil des frühen Verkehrsanstiegs voran.

Staatliche Energieeffizienz-Anreize für intelligente Fabrics

Californias Vorschrift Title 24 und vergleichbare Regelungen in New York und Washington belohnen Betreiber, die den Netzwerkenergieverbrauch durch automatisiertes Verkehrsengineering senken.[2]ACEEE, "Analyse des Energiecodes für Rechenzentren 2025," aceee.org Netzwerkgeräte verbrauchen 10–15 % des Facility-Stroms; dynamische Pfadoptimierung kann diese Last um 20–30 % reduzieren. Gesundheitssysteme wie RWJBarnabas Health berichteten von zweistelligen Energieeinsparungen nach der Implementierung fabric-weiter Energiesteuerungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei optischen Transceivern und ASICs | −0.3% | Hyperscale-Cluster im gesamten Land | Kurzfristig (≤2 Jahre) |

| Hohe Investitionskosten für Upgrades von 10/40 G auf mehr als 400 G | −0.3% | Unternehmensstandorte im gesamten Land | Mittelfristig (2–4 Jahre) |

| Einschränkungen des Wasserverbrauchs hemmen das Hyperscale-Wachstum | −0.2% | AZ, GA, VA, CO | Langfristig (≥4 Jahre) |

| Mangel an automatisierungserfahrenen Ingenieuren | −0.1% | Sekundäre Ballungsräume | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Engpässe bei optischen Transceivern und ASICs

Die Lieferzeiten für 800G-Module haben sich auf 18 Monate verlängert, da Hersteller KI-tauglicher Optik mit ultra-niedriger Zittertoleranz Vorrang einräumen. Lumentum verlagerte seine Roadmap zur Bedienung dieser Nische und verdeutlicht damit den Engpass bei konventionellen Transceiver-Linien.[3]Lumentum Holdings, "Transkript des Q2-2025-Earnings-Calls," lumentum.com Zollauswirkungen erhöhten die Gerätekosten um 8–20 %, was einige Unternehmen dazu veranlasste, Upgrades aufzuschieben und 100G-Anlagen länger als geplant zu nutzen.

Hohe Investitionskosten für Legacy-Upgrades von 10/40 G auf mehr als 400 G

Die Aufrüstung eines vollständigen Fabrics erfordert neue Switches, strukturierte Verkabelung, Optik, Strom und Kühlung. Das Einzel-Standort-Upgrade der Deutschen Bank überstieg USD 50 Millionen und verdeutlicht die finanzielle Hürde für mittelständische Unternehmen. Facility-Nachrüstungen verdoppeln regelmäßig die Geräteausgaben und verzögern Projekte, sofern kein klarer ROI mit latenzsensitiven Workloads verbunden ist.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Komponente: Produktdominanz bei gleichzeitiger Beschleunigung der Dienstleistungen

Produkte hielten im Jahr 2025 weiterhin 77,60 % des Umsatzes, da Hyperscaler Tausende von Switches mit festem Formfaktor kauften. Ethernet-Switches blieben die Ankerkategorie, während softwaredefinierte Controller für die Richtlinienautomatisierung an Bedeutung gewannen. Storage-Area-Networking-Geräte verloren an Dynamik, da disaggregierte Architekturen Rechenleistung und Speicher über hochgeschwindige Optik trennten. Netzwerksicherheits-Appliances rückten wieder in den Fokus, da Zero-Trust-Designs eine durchgängige Segmentierung erfordern.

Der Anteil der Dienstleistungen wächst mit einer CAGR von 4,32 %, da Kunden Design-, Integrations- und Managed-Support-Leistungen für Multi-Vendor-400G/800G-Fabrics suchen. Installationsteams koordinieren zeitkritische Optik, während Managed Services den Mangel an internen Automatisierungsfähigkeiten ausgleichen. Schulungs- und Beratungsunternehmen begegnen einem wachsenden Talentmangel rund um KI-spezifisches Netzwerk-Tuning. Der US-amerikanische Markt für Rechenzentrumsnetzwerke belohnt zunehmend Anbieter, die Hardware, Optik und Expertise in ergebnisbasierten Verträgen bündeln.

Nach Endnutzer: IT-Telekommunikationsführerschaft durch den Fertigungsaufschwung herausgefordert

IT-Telekommunikationsbetreiber hielten im Jahr 2025 einen Anteil von 34,15 %, gestützt durch frühe 5G-Core-Bereitstellungen und Refreshes von Public-Cloud-Backbones. Finanzinstitute folgten und rüsteten Latenzpfade für algorithmischen Handel auf. Die Fertigung verbucht jedoch eine CAGR von 5,08 %, da Industrie-4.0-Werke mit Echtzeit-Analysen und Roboterlinien nachgerüstet werden. Automobilhersteller installieren deterministische Fabrics, die industrielle Protokolle mit Unternehmensverkehr verbinden.

Behörden und Verteidigungsorganisationen modernisieren klassifizierte Netzwerke, um sicheres KI-Modell-Training zu ermöglichen. Gesundheitsdienstleister erweitern die Bandbreite für diagnostische Bildgebung und elektronische Patientenakten. Medienunternehmen treiben 4K/8K-Pipelines voran, die Burst-Kapazität und Jitter-Kontrolle benötigen. Der US-amerikanische Markt für Rechenzentrumsnetzwerke entwickelt sich daher zu einem Flickenteppich vertikaler Anwendungsfälle anstatt einer monolithisch von Telekommunikation geprägten Domäne.

Nach Rechenzentrumsttyp: Kollokationsstabilität versus Hyperscale-Innovation

Kollokationsstandorte erwirtschafteten 66,45 % des Umsatzes im Jahr 2025, da Unternehmen Racks auslagerten, aber die Kontrolle über die Geräte behielten. Betreiber rüsten Meet-Me-Räume mit 100G-Cross-Connects auf und bieten GPU-Cluster als Dienstleistung an. Hyperscaler generieren trotz geringerer Anzahl eine CAGR von 5,85 % bei massiven KI-Clustern. EdgeCores USD 17 Milliarden umfassender Virginia-Campus verdeutlicht Investitionen, die Rechenleistung in der Nähe von erneuerbaren Energiequellen und Glasfaser-Hubs stapeln. Edge- und Mikro-Rechenzentren entstehen als dritter Weg und fügen kompakte Knoten in Mobilfunkmasten-Gehäusen und Fabrikhallen ein. Diese Standorte benötigen robuste Switches und Zero-Touch-Provisionierung. Der US-amerikanische Markt für Rechenzentrumsnetzwerke teilt sich daher in stetige Kollokationsumsätze, hyperscale Wachstums-Cloud-Ausbauten und aufkommende Edge-Knoten auf, die sich nach der Reifung der Automatisierung schnell skalieren könnten.

Nach Bandbreite: Dominanz von 50–100 GbE steht vor Disruption durch mehr als 100 GbE

Das 50–100-GbE-Segment hielt im Jahr 2025 einen Anteil von 35,82 %, da es Kosten und Leistung für die meisten Unternehmens-Racks in Einklang bringt. Dennoch wachsen >100-GbE-Verbindungen mit einer CAGR von 5,49 %, da KI-Cluster 400G-Spines einsetzen und 800G-Tests durchgeführt werden. ≤10 GbE bleibt für Legacy-Workloads und Edge-Telemetrie bestehen, während 25–40 GbE häufig übersprungen wird. Cienas WaveLogic-6-Optik liefert 1,6-Tb/s-Leitungsraten und kündigt Terabit-Ethernet-Backbones an. Multi-Speed-Fabrics, die 100G-Leafs mit 400G-Spines kombinieren, erzeugen Konfigurationskomplexität, die die Nachfrage nach Telemetrie und KI-basiertem Verkehrsengineering antreibt. Die Marktgröße des US-amerikanischen Marktes für Rechenzentrumsnetzwerke, die mit >100 GbE verbunden ist, wird voraussichtlich bis 2027 erheblich wachsen, da Hyperscaler Terabit-Uplinks absorbieren.

Geografische Analyse

Northern Virginia ist das Herzstück des US-amerikanischen Marktes für Rechenzentrumsnetzwerke mit der weltweit größten Konzentration von Einrichtungen, die sowohl Public-Cloud- als auch föderale Workloads bedienen. Silicon Valley folgt als primäres Innovationslabor, in dem Anbieter optische ASICs und programmierbare DPUs erproben. Die Westküste – von Kalifornien über Washington bis Oregon – bietet erneuerbare Energien und Steueranreize, jedoch stellen steigende Wasserverbrauchsbeschränkungen Expansionspläne in Frage.

Texas und andere Südstaaten ziehen Betreiber mit wettbewerbsfähigen Grundstücks- und Strompreisen an. Allerdings erfordern die Netzzuverlässigkeit im ERCOT und die Sturmexposition resiliente Designs mit automatisierten Umleitungspfaden und eigener Stromerzeugung. Executive Order 14179 öffnet föderales Land in den Mittelwest- und Bergregionen und verspricht Campusse mit sauberer Energie, die die Baumuster diversifizieren werden.

Regulatorische Unterschiede sind von Bedeutung. Arizona, Georgia und Virginia begrenzen nun den Wasserverbrauch und fördern die Einführung von Flüssigkühlung. Die Überprüfungen der Bundesbehörde für Energieregulierung (FERC) für ko-lokalisierte Erzeugung im PJM-Markt verdeutlichen, wie die steigende Spitzenlast durch KI-Cluster – die bis 2030 auf 184 GW prognostiziert wird – Übertragungsleitungen belasten könnte. Der US-amerikanische Markt für Rechenzentrumsnetzwerke spiegelt daher einen Flickenteppich aus Strom-, Wasser- und Steuererwägungen wider, die Fabric-Design und Bereitstellungszeitpläne beeinflussen.

Wettbewerbslandschaft

Der US-amerikanische Markt für Rechenzentrumsnetzwerke weist eine moderate Konzentration auf. Cisco, Arista, Juniper und HPE kontrollieren nach wie vor den Großteil der Switch-Ports, doch ihr kombinierter Anteil lässt Raum für Herausforderer. Arista übertraf im ersten Quartal 2025 einen vierteljährlichen Umsatz von USD 2 Milliarden, indem das Unternehmen auf KI-Cluster-Fabrics setzte. Cisco kontert mit Nexus-Plattformen, die Hypershield-Sicherheit für Zero-Trust-Durchsetzung integrieren.

Broadcom dominiert Merchant-Silizium mit den Tomahawk- und Trident-Linien, während Marvell PCIe Gen 6 über Optik für disaggregierte Racks vorantreibt. Die Ultra-Ethernet- und UALink-Konsortien eröffnen Start-ups Wege, KI-zentrische Fabrics zu liefern, die proprietäres NVLink unterbieten. Traditionelle Marktführer beeilen sich, Telemetrie, programmierbare Pipelines und DPU-Offload-Funktionen zu integrieren, um sich über Portanzahl hinaus zu differenzieren.

Edge-Networking bleibt fragmentiert. Anbieter, die Hardware robustifizieren und Automatisierung vorab laden, gewinnen frühe Pilotprojekte bei Telekommunikationsunternehmen und Herstellern. Lieferanten optischer Module sehen sich mit Konsolidierung konfrontiert, da KI-taugliche Spezifikationen die Listen genehmigter Anbieter einschränken. Das Wettbewerbsfeld belohnt Unternehmen, die Silizium, Optik und Software in schlüsselfertige Fabric-als-Dienstleistung-Angebote bündeln.

Marktführer der US-amerikanischen Rechenzentrumsnetzwerkbranche

Cisco Systems, Inc.

Arista Networks, Inc.

Juniper Networks, Inc.

Dell Technologies, Inc.

Hewlett Packard Enterprise (HPE)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: EdgeCore kündigte einen USD 17 Milliarden umfassenden Virginia-Campus an, der auf KI-optimierte Rechenzentren ausgerichtet ist.

- Juni 2025: Das Ultra Ethernet Consortium veröffentlichte Spezifikation 1.0 für KI- und HPC-Datenverkehr.

- Juni 2025: Broadcom stellte Tomahawk 6 mit einer Switching-Kapazität von 1,6 Tb/s vor.

- Mai 2025: HPE lancierte den verteilten Dienste-Switch CX 10040 mit integrierten AMD-Pensando-DPUs.

Berichtsumfang des US-amerikanischen Marktes für Rechenzentrumsnetzwerke

Rechenzentrumsnetzwerke bezeichnen die Gesamtheit der Technologien, Protokolle und Hardware, die zur Verbindung physischer und netzwerkbasierter Geräte sowie zur Verwaltung der Netzwerkinfrastruktur, des Speichers und der Verarbeitung von Anwendungen und Daten eingesetzt werden. Rechenzentrumsnetzwerke sind für eine 100%ige Betriebszeit von Rechenzentren von entscheidender Bedeutung. In der heutigen vernetzten Welt werden Geschäftsworkloads auf einzelnen Computern ausgeführt, was den Bedarf an Rechenzentrumsnetzwerken bedingt. Netzwerke stellen Servern, Clients, Anwendungen und Middleware einen einheitlichen Plan zur Verfügung, um die Ausführung von Workloads zu organisieren und den Zugriff auf die erzeugten Daten zu verwalten.

Der US-amerikanische Markt für Rechenzentrumsnetzwerke ist segmentiert nach Produkt (Ethernet-Switches, Router, Storage-Area-Network (SAN), Application-Delivery-Controller (ADC) und sonstige Netzwerkgeräte), nach Dienstleistungen (Installation & Integration, Schulung & Beratung sowie Support & Wartung) und nach Endnutzer (IT & Telekommunikation, BFSI, Regierung, Medien & Unterhaltung und sonstige Endnutzer). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Produkte | Ethernet-Switches |

| Router | |

| Storage-Area-Network (SAN) | |

| Application-Delivery-Controller (ADC) | |

| Netzwerksicherheits-Appliances | |

| Software-Defined-Networking (SDN)-Controller | |

| Optische Verbindungen | |

| Dienstleistungen | Installation und Integration |

| Schulung und Beratung | |

| Support und Wartung | |

| Managed-Network-Dienste |

| IT und Telekommunikation |

| Bank-, Finanz- und Versicherungswesen (BFSI) |

| Regierung und Verteidigung |

| Medien und Unterhaltung |

| Gesundheitswesen und Biowissenschaften |

| Fertigung und Industrie |

| Sonstige Endnutzer |

| Kollokation |

| Hyperscaler/Cloud-Dienstleister |

| Edge-/Mikro-Rechenzentren |

| Kleiner als oder gleich 10 GbE |

| 25–40 GbE |

| 50–100 GbE |

| Größer als 100 GbE |

| Nach Komponente | Produkte | Ethernet-Switches |

| Router | ||

| Storage-Area-Network (SAN) | ||

| Application-Delivery-Controller (ADC) | ||

| Netzwerksicherheits-Appliances | ||

| Software-Defined-Networking (SDN)-Controller | ||

| Optische Verbindungen | ||

| Dienstleistungen | Installation und Integration | |

| Schulung und Beratung | ||

| Support und Wartung | ||

| Managed-Network-Dienste | ||

| Nach Endnutzer | IT und Telekommunikation | |

| Bank-, Finanz- und Versicherungswesen (BFSI) | ||

| Regierung und Verteidigung | ||

| Medien und Unterhaltung | ||

| Gesundheitswesen und Biowissenschaften | ||

| Fertigung und Industrie | ||

| Sonstige Endnutzer | ||

| Nach Rechenzentrumsttyp | Kollokation | |

| Hyperscaler/Cloud-Dienstleister | ||

| Edge-/Mikro-Rechenzentren | ||

| Nach Bandbreite | Kleiner als oder gleich 10 GbE | |

| 25–40 GbE | ||

| 50–100 GbE | ||

| Größer als 100 GbE | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Markt für Rechenzentrumsnetzwerke derzeit?

Der Markt beläuft sich im Jahr 2026 auf USD 8,52 Milliarden und soll bis 2031 USD 10,43 Milliarden erreichen.

Welches Segment wächst innerhalb dieses Marktes am schnellsten?

Hyperscale-Cloud-Bereitstellungen wachsen aufgrund massiver KI-Cluster-Investitionen mit einer CAGR von 5,85 %.

Warum sind 400G- und 800G-Upgrades jetzt wichtig?

KI-Workloads und Ost-West-Datenverkehr sättigen 100G-Leitungen und machen 400G/800G-Fabrics für die latenzarme GPU-Kommunikation unerlässlich.

Welche Regionen führen bei neuen Rechenzentrumsprojekten in den USA?

Northern Virginia und Silicon Valley beherbergen die höchste Einrichtungsdichte, während Texas und ausgewählte Mittelweststaaten aufgrund günstiger Strompreise Marktanteile gewinnen.

Seite zuletzt aktualisiert am: