Marktgröße und Marktanteil des Rechenzentrums-Marktes in Northern Virginia

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

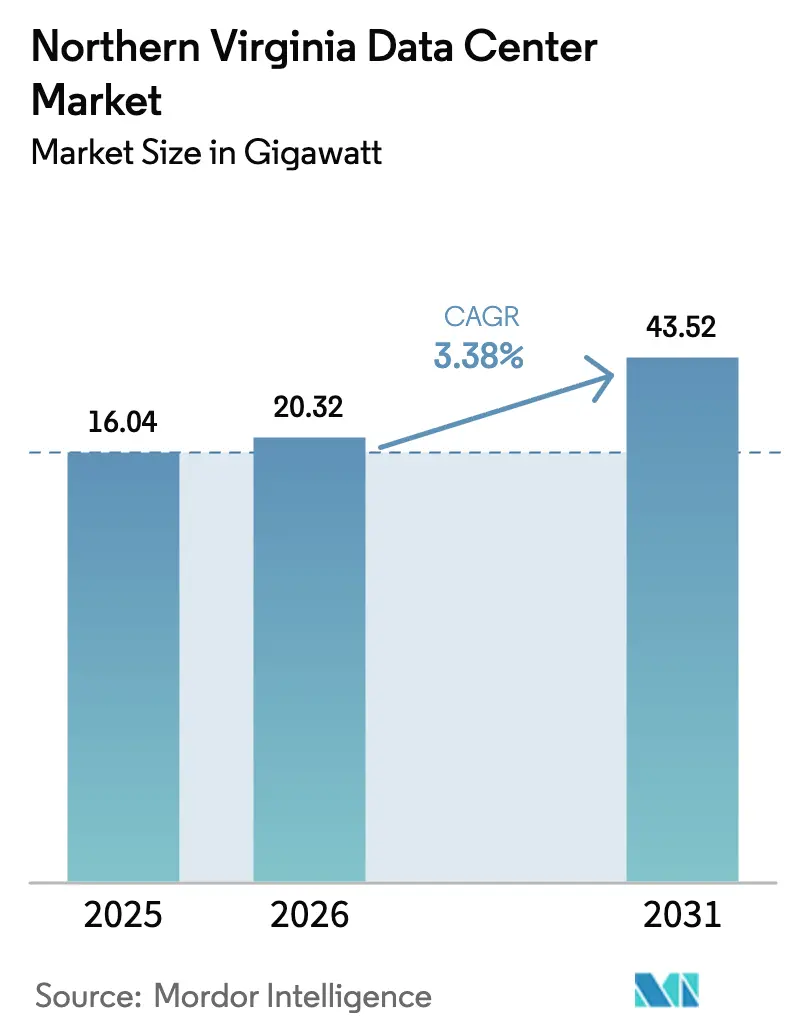

| Marktgröße im Basisjahr (2025) | 16.04 Gigawatt |

| Marktvolumen (2026) | 20.32 Gigawatt |

| Marktvolumen (2031) | 43.52 Gigawatt |

| Wachstumsrate (2026 - 2031) | 3.38% CAGR |

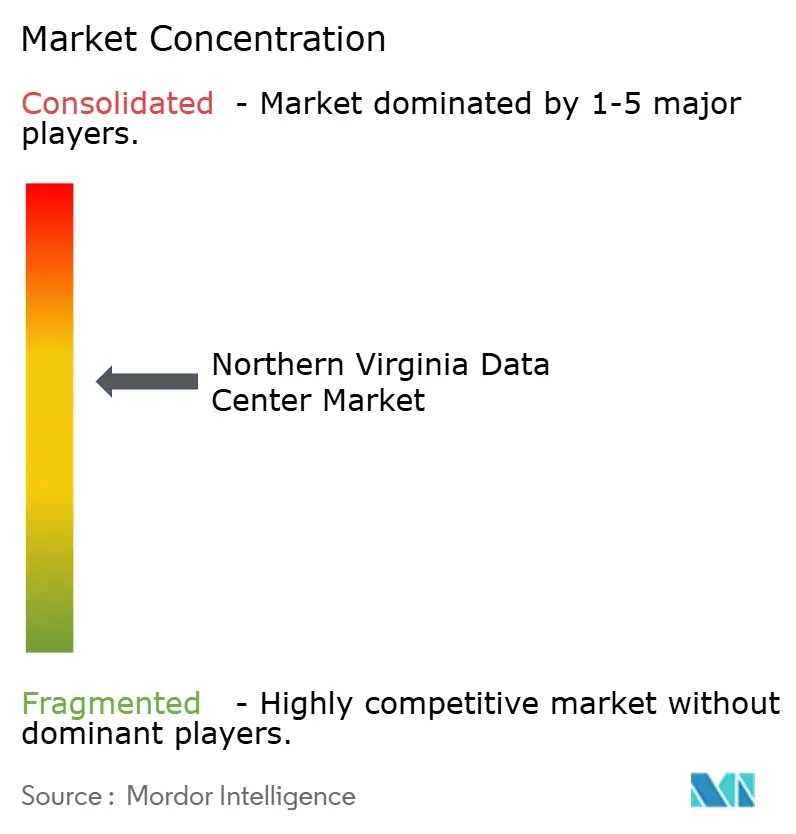

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Rechenzentrums-Marktes in Northern Virginia von ���ϲ�����

Die Marktgröße des Rechenzentrums-Marktes in Northern Virginia wird im Jahr 2026 auf 20,32 GW geschätzt, ausgehend vom Wert des Jahres 2025 von 16,05 GW, mit Projektionen für 2031 von 43,52 GW, was einem Wachstum mit einer CAGR von 3,38 % über den Zeitraum 2026–2031 entspricht. Anhaltende Hyperscale-Investitionsausgaben, eine rekordhohe Glasfaserdichte und ein Steuerregime, das Rechenzentrums-Ausrüstung von der Umsatz- und Nutzungssteuer befreit, stützen diese stetige Wachstumstrajektorie. Bereits rund 70 % des weltweiten Internetverkehrs fließt durch Einrichtungen in den Landkreisen Loudoun, Prince William und Fairfax, was den Betreibern unübertroffene Verbindungsvorteile verschafft und gleichzeitig den Kreislauf verstärkt, der neue Marktteilnehmer anzieht. Energie bleibt die zentrale Engpassressource: Rechenzentren verbrauchten 2025 25 % des Strommixes von Virginia und könnten bis 2030 auf 46 % ansteigen, was einen raschen Schwenk hin zu Multi-Gigawatt-Stromabnahmeverträgen, dezentraler Erzeugung und Batteriespeicherung antreibt. Die Landknappheit innerhalb des traditionellen Ashburn-Korridors beschleunigt eine Verlagerung hin zu mehrstöckigen Gebäuden und Sekundärlandkreisen und verschärft die Bieterwettbewerbe um Grundstücke, die bereits für digitale Infrastruktur ausgewiesen sind.

Wichtigste Erkenntnisse des Berichts

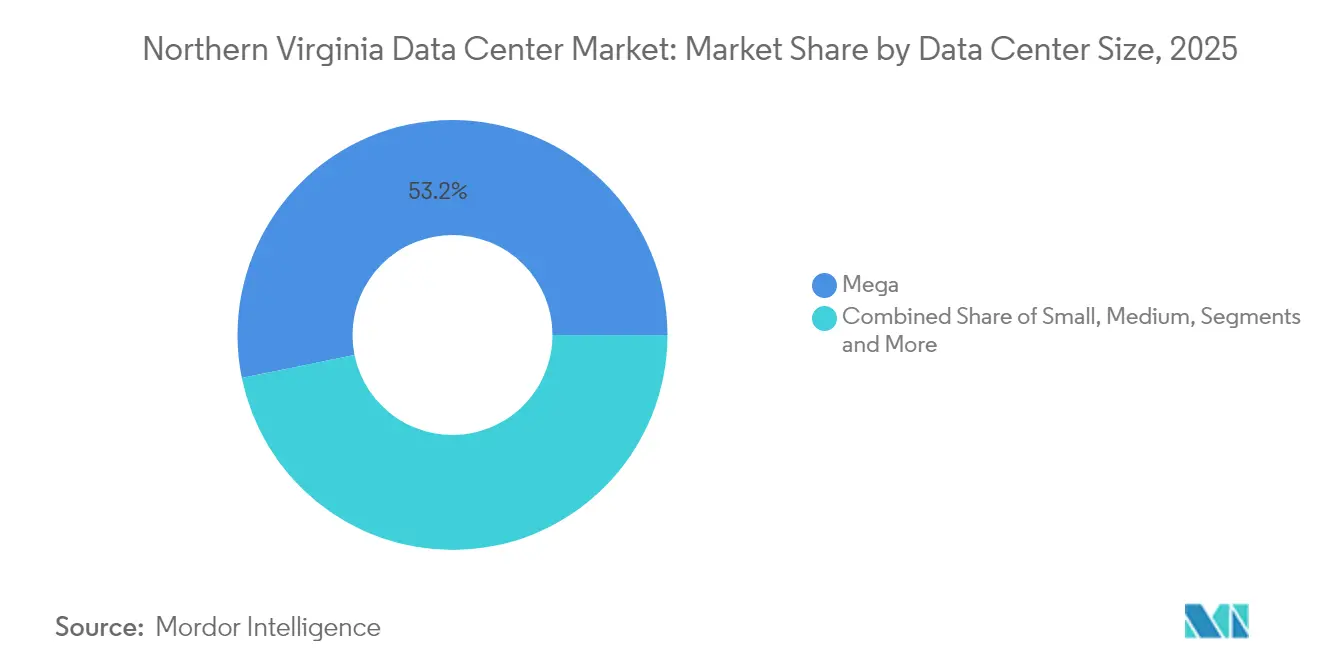

- Nach Rechenzentrumsgröße hielten Hyperscale-Einrichtungen im Jahr 2025 einen Marktanteil von 53,20 % am Rechenzentrums-Markt in Northern Virginia; für große Einrichtungen wird bis 2031 die höchste CAGR von 4,05 % prognostiziert.

- Nach Tier-Typ entfielen auf Tier-3-Standorte im Jahr 2025 ein Anteil von 77,90 % an der Marktgröße des Rechenzentrums-Marktes in Northern Virginia, während für Tier-4-Bereitstellungen bis 2031 eine CAGR von 5,05 % prognostiziert wird.

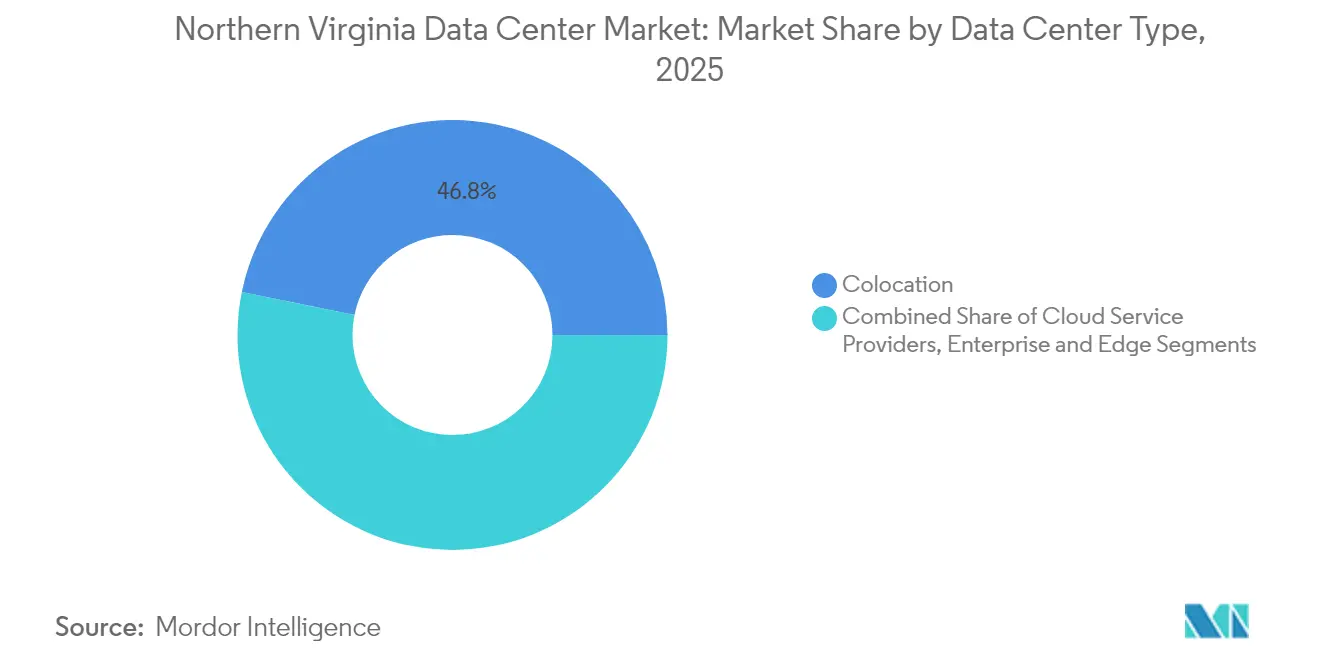

- Nach Rechenzentrumstyp entfielen auf Colocation-Einrichtungen im Jahr 2025 46,80 % der Marktgröße des Rechenzentrums-Marktes in Northern Virginia; Cloud-Dienstanbieter werden bis 2031 mit einer CAGR von 6,55 % wachsen.

- Amazon Web Services, Microsoft und Google kontrollierten 2024 gemeinsam 38 % der aktiven IT-Last, was das Ausmaß verdeutlicht, in dem Hyperscaler die regionalen Bauzyklen prägen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Rechenzentrums-Marktes in Northern Virginia

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Hyperscale-Cloud-Expansion | +1.2% | Northern Virginia Kerngebiet, Ausweitung auf die Landkreise Stafford und Caroline | Mittelfristig (2–4 Jahre) |

| Rekordhohe Glasfaserdichte und Vernetzung | +0.8% | Ashburn als Epizentrum, Ausdehnung entlang des Dulles-Korridors | Langfristig (≥ 4 Jahre) |

| Steuerliche Anreize und Befreiungen von der Umsatz- und Nutzungssteuer | +0.6% | Landesweit in Virginia, konzentrierte Vorteile in Northern Virginia | Langfristig (≥ 4 Jahre) |

| Anstieg von KI/ML und GPU-Clustern | +1.1% | Northern Virginia, mit aufkommenden Clustern im Raum Richmond | Kurzfristig (≤ 2 Jahre) |

| Unternehmens- nachfrage nach 24×7-Verfügbarkeit (Edge und Latenz) | +0.4% | �Ұ���ßraum Washington D.C., Nähe zu Bundesbehörden | Mittelfristig (2–4 Jahre) |

| Wechsel zu nachhaltigen/erneuerbaren Stromabnahmeverträgen | +0.3% | Northern Virginia, mit erneuerbarer Energiebeschaffung aus landesweiten Projekten | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Rasante Hyperscale-Cloud-Expansion

Amazon Web Services betrieb bis 2024 mehr als 50 Einrichtungen in Northern Virginia, und Microsoft hat Projekte mit einem Gesamtumfang von fast 370.000 m² in Manassas in Arbeit, was das Ausmaß unterstreicht, in dem Hyperscaler Kapazitäten bevorzugt konzentrieren.[1]Data Center Dynamics Redaktionsteam, „AWS erweitert Präsenz in Northern Virginia,” datacenterdynamics.com Die Konzentration unterstützt latenzarme Vernetzung und Skaleneffekte, verstärkt jedoch die regionale Abhängigkeit vom Netz von Dominion Energy. Traditionelle Colocation-Anbieter gestalten ihre Campusse um; allein die Ashburn-Plattform von Digital Realty unterstützt nun eine IT-Lastkapazität von 632 MW. Verstärkte Campus-übergreifende Verkabelung und dedizierte Umspannwerke sind zu Standardprojektmerkmalen geworden, und Leistungsreservierungen für 100-MW-Blöcke sind keine Ausnahme mehr. Allerdings verdeutlichte das Moratorium von Dominion aus dem Jahr 2024 für neue Anschlüsse, wie Übertragungsengpässe selbst die tiefsten Unternehmenstaschen verlangsamen können.

Rekordhohe Glasfaserdichte und Vernetzung

Das MAE-East-Erbe positioniert Ashburn im Zentrum von 337 aktiven Peering-Punkten über 16 Equinix-Standorte hinweg und schafft Latenzwerte, mit denen nur wenige globale Metropolen mithalten können. Dieses dichte Netzwerk zwingt jeden Cloud- oder KI-Anbieter, der Sub-Millisekunden-Roundtrip-Zeiten benötigt, sich innerhalb desselben Glasfaser-Einzugsgebiets anzusiedeln, was die Grundstückspreiseskalation verstärkt. Vorhaben wie der 146-Hektar-Campus von Active Infrastructure in Leesburg kombinieren hinter dem Zähler liegende erneuerbare Energien mit lokalen Glasfaserschleifen und veranschaulichen einen kombinierten Ansatz zur Bewältigung von Netzrisiken und Konnektivitätswert. Die Kombination aus Dunkelglasfaserschleifen, Meet-Me-Räumen und Unterseekabel-Backhaul erhöht weiterhin die Unverzichtbarkeit der Region für den globalen Backbone-Verkehr.

Steuerliche Anreize und Befreiungen von der Umsatz- und Nutzungssteuer

Das Befreiungsprogramm Virginias katalysierte im Haushaltsjahr 2023 qualifizierte Investitionen in Höhe von 24 Milliarden USD.[3] JLARC, „Rechenzentren in Virginia,” coopercenter.org Der Mechanismus gewährt Betreibern vollständige Entlastung bei Servern, Netzwerkausrüstung und Stromkonditionierungsgeräten im Austausch gegen Kapitalzusagen von 150 Millionen USD zuzüglich 50 Arbeitsplätzen – Schwellenwerte, die Hyperscaler problemlos übertreffen. Die gesetzliche Verlängerung bis 2035 bietet die begehrte politische Planungssicherheit während Campus-Planungszyklen, die sich über ein Jahrzehnt erstrecken können. Dennoch erhöhte Prince William County im Jahr 2024 die lokale Rechenzentrums-Abgabe von 2,15 USD auf 3,70 USD je 100 USD des bewerteten Wertes, was signalisiert, dass die Steuerpolitik sich verschärfen könnte, wenn der gesellschaftliche Nutzen hinter den wahrgenommenen externen Effekten zurückbleibt.

Anstieg von KI/ML und GPU-Clustern

GPU-Trainingscluster erfordern Rack-Dichten, die 10–20 Mal höher sind als bei herkömmlichen Anwendungs-Stacks, was Betreiber zwingt, für Flüssigkühlung und Kaltwasserrücklaufschleifen nachzurüsten. Die Chip-direkte Kühlung von CyrusOne reduziert den Energieverbrauch um bis zu 25 %, während sie Rack-Lasten von mehr als 100 kW unterstützt. Cerebras Systems plant bis Ende 2025 sechs Rechenzentren in den USA, wobei 85 % der eingesetzten Kapazität für KI-Inferenz-Workloads in Northern Virginia vorgesehen sind. Der KI-Boom beschleunigt auch die Tier-4-Einführung, da kontinuierliche Trainingszyklen keine geplanten Ausfallzeiten tolerieren können. Während fortschrittliche Designs die Auslastung der Einrichtungen steigern, belastet jede Bereitstellung die überlasteten Übertragungsleitungen von Dominion Energy zusätzlich, was lokale Batteriespeicher und Mikronetze zu einem bestimmenden Designelement der nächsten Bauwelle macht.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzengpässe bei Dominion Energy | -1.8% | Northern Virginia Kerngebiet, betrifft die Landkreise Loudoun und Prince William | Kurzfristig (≤ 2 Jahre) |

| Flächennutzungs- und Bebauungsmoratorien in Loudoun/Prince William | -0.9% | Hauptsächlich Loudoun County, mit Ausstrahlungseffekten auf Prince William | Mittelfristig (2–4 Jahre) |

| Steigende Bau- und Stromausrüstungskosten | -0.7% | Regionale Auswirkungen in ganz Northern Virginia | Kurzfristig (≤ 2 Jahre) |

| Wassernutzungs- beschränkungen für fortschrittliche Kühlung | -0.4% | Landkreise Fairfax und Loudoun, Gebiete unter Aufsicht der Wasserbehörde | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Netzengpässe bei Dominion Energy

Der Integrierte Ressourcenplan von Dominion aus dem Jahr 2024 prognostiziert einen Lastanstieg von 85 % über 15 Jahre, was 3,4 GW Offshore-Wind, 12 GW Solar und 4,5 GW Speicher allein zur Aufrechterhaltung der Versorgungsadäquanz erfordert. Vorübergehende Anschlusspausen bis Januar 2026 schufen einen zweigeteilten Markt, in dem mit Stromberechtigung ausgestattete Projekte zu Aufschlägen gehandelt werden, während Greenfield-Standorte in der Warteschlange verharren. PJM Interconnection erhielt 92 Gebote für Übertragungsaufrüstungen, die bis zu 51 Milliarden USD erreichen könnten, was das Ausmaß der Sanierungsmaßnahmen verdeutlicht. Entwickler beantragen zunehmend standorteigene Gasturbinen, Batteriespeicher oder erneuerbare Stromabnahmeverträge, die mit dedizierten Einspeisern gebündelt sind, um Anschlussunsicherheiten zu mindern. Solche Umgehungslösungen erhöhen jedoch die Baukomplexität und könnten einer zusätzlichen Genehmigungsprüfung unterliegen.

Flächennutzungs- und Bebauungsmoratorien in Loudoun/Prince William

Loudoun County beendete im März 2025 die genehmigungsfreien Rechenzentrums-Genehmigungen und verwies jedes neue Projekt in öffentliche Anhörungen und Sondergenehmigungsverfahren.[2]Holland & Knight, „Bebauungsänderungen in Loudoun County,” hklaw.com Prince William County vertagte Ende 2024 den Antrag von Amazon in der Nähe der Gainesville High School, während Fairfax County einen Wohnabstand von 60 Metern einführte und Rechenzentren innerhalb von 1,6 km von Metro-Stationen verbot. Diese Veränderungen verlangsamen die Genehmigungszeiträume um 12–24 Monate und erhöhen die Haltekosten für Landbanken. Sie veranlassen kapazitätshungrige Betreiber, die Landkreise Stafford, Caroline und Culpeper zu erkunden, wo die Bebauungsvorschriften noch permissiv und Industrieflächen reichlich vorhanden sind. Infolgedessen dehnt sich der Rechenzentrums-Markt in Northern Virginia entlang der I-95 nach Süden aus, was die Übertragungsleitungslänge erhöht und zur Kapitalbelastung von Dominion beiträgt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Rechenzentrumsgröße: Hyperscale-Einrichtungen treiben die Marktkonsolidierung voran

Hyperscale-Einrichtungen hielten 2025 einen Marktanteil von 53,20 % am Rechenzentrums-Markt in Northern Virginia und werden bis 2031 mit einer CAGR von 3,85 % wachsen. Der Grove at Gainesville erstreckt sich über einen Viertelkilometer und benötigt Strom für 150.000 Haushalte, was die Skaleneffekte veranschaulicht, die Betreiber beim Skalieren von HLK-Anlagen, Generatoren und Sicherheitsbetrieb erzielen. �Ұ���ße und mittlere Flächen sichern sich weiterhin Mietabschlüsse von Unternehmen, die geografische Diversität schätzen, doch die Kapitalanziehungskraft von Multi-Gigawatt-Campussen lenkt Investitionen in das obere Ende der Skalenkurve.

Das Hyperscale-Design verlagert den Bau auch hin zu mehrstöckigen Stahlsuperstrukturen, die knappe Flächen optimieren, aber die mechanische Komplexität erhöhen. Der 1-GW-Stafford-Technologie-Campus von STACK Infrastructure unterstreicht diesen Trend und umfasst 200 Hektar mit 19 Gebäuden, die für Flüssigkühlung und 300-MW-Batteriereserven ausgelegt sind. Angesichts seiner prognostizierten Kapazität macht der Campus allein 7 % des Rechenzentrums-Marktes in Northern Virginia im Jahr 2030 aus. Wachsende gesellschaftliche Kontrolle könnte das Tempo dämpfen, aber die wirtschaftliche Logik der Kapazitätsbündelung in der Nähe von Glasfaserkreuzungspunkten stellt sicher, dass Mega-Einrichtungen die bestimmende Bauform bleiben werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tier-Typ: Tier-3-Dominanz mit Tier-4-Beschleunigung

Tier-3-Standorte machten 2025 77,90 % der Marktgröße des Rechenzentrums-Marktes in Northern Virginia aus und balancieren Verfügbarkeit und Kosten für die meisten Unternehmens-Workloads. KI-Cluster und regulierte Workloads steigern die Nachfrage nach Tier 4, das den Gesamtmarkt mit einer CAGR von 5,05 % bis 2031 übertreffen wird. Kontinuierliche Trainingsaufgaben, die Wochen oder Monate dauern, tolerieren keine Unterbrechungen, was Designer zu N+2-mechanischer Redundanz und gleichzeitig wartbaren Stromversorgungspfaden drängt.

CyrusOne führt Tier-4-Nachrüstungen an und kombiniert Chip-direkte Kühlung mit Wärmeabfuhrsystemen, die den Wasserverbrauch senken und gleichzeitig Rack-Dichten von 100 kW aufrechterhalten. Investitionsfallstudien zeigen, dass Tier-4-Mieten einen Aufschlag von 25 % gegenüber Tier 3 erzielen, während Betreiber dennoch Einsparungen durch reduzierte Ausfallzeitstrafen erzielen. Da steigende Zuverlässigkeitserwartungen die Leistungslücke vergrößern, werden Tier-1- und Tier-2-Flächen auf Nischenrollen wie Notfallwiederherstellungsstandorte zurückgedrängt, wo Kapitaleffizienz die Fünf-Neunen-Verfügbarkeit überwiegt.

Nach Rechenzentrumstyp: Cloud-Dienstanbieter führen das Wachstum an

Colocation behielt 2025 einen Anteil von 46,80 % an der Marktgröße des Rechenzentrums-Marktes in Northern Virginia, aber das Segment der Cloud-Dienstanbieter (CSPs) ist auf dem Weg zur stärksten CAGR von 6,55 % bis 2031. Hyperscaler wie das 11-Milliarden-USD-Bauprogramm von Amazon im Louisa County veranschaulichen die Präferenz für vollständiges Eigentum und Designkontrolle. Wholesale- und Retail-Colocation ziehen weiterhin mittelgroße Clouds und Unternehmen an, die Verbindungsvielfalt ohne die Investitionsbelastung eines dedizierten Gebäudes benötigen.

Die Rechenzentrums-Branche in Northern Virginia passt sich an, indem sie flexible Powered-Shell-Mietverträge, vorpositionierte Leitungen für Immersionskühlung und granulare Messung anbietet, da Mieter Nachhaltigkeitsziele verfolgen. Retail-Colocation bleibt für compliance-gebundene Workloads attraktiv, die On-Demand-Kapazität benötigen, während Wholesale-Korridore 20-50-MW-Hallen verankern, die von regionalen Inhaltsanbietern gesucht werden. Betreiber, die standorteigene Solaranlagen und Kreislaufwasserkühlung integrieren, werden sich differenzieren, da ESG-Scorecards neben Latenz und Preis in Beschaffungsentscheidungen einfließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Loudoun County beherbergt mehr als 160 aktive Einrichtungen auf über 2,9 Millionen m², was es zum dichtesten digitalen Infrastrukturcluster der Welt macht. Die Konzentration verleiht dem Rechenzentrums-Markt in Northern Virginia unübertroffene Verbindungs- und Arbeitseffizienz, verstärkt jedoch auch lokale Bebauungsstreitigkeiten und das Risiko von Stromengpässen. Prince William County könnte Loudoun in der Quadratmeterzahl übertreffen, sobald die Genehmigungen erteilt sind, mit geplanten Projekten von mehr als 7,4 Millionen m². Fairfax County unterstützt regierungszentrierte Workloads, die von der Nähe zu Bundesbehörden und Behörden auf dem Capitol Hill profitieren.

Der regionale Fußabdruck entsprach 2025 13 % der weltweiten aktiven Kapazität, was die systemische Bedeutung seiner Glasfaserstränge und Carrier-Hotels unterstreicht. Die Übernahme von 40 Hektar in Leesburg durch Amazon und die 200-Hektar-Initiative von STACK in Stafford zeigen eine Verlagerung hin zu äußeren Landkreisen, wo Grundstückspreise und Gemeinschaftsstimmung günstiger sind. Eine solche Ausbreitung zwingt Versorgungsunternehmen wie die Northern Virginia Electric Cooperative, ländliche Umspannwerktopologien neu zu konfigurieren, da Rechenzentrums-Kunden bis 2032 95 % des Energieabsatzes von NOVEC ausmachen werden.

Netzengpässe konzentrieren sich weiterhin auf das Dominion-Übertragungsnetz, sodass Betreiber zunehmend private Einspeiser von neuen Solarparks in Süd-Virginia beantragen. Die dem Rechenzentrums-Markt in Northern Virginia zuzurechnende Marktgröße für die Landkreise Stafford, Caroline und Culpeper könnte bis 2031 2,14 GW überschreiten und damit Nachfrage aufnehmen, die Ashburn und Manassas innerhalb der Bebauungsgrenzen nicht aufnehmen können. Während die Verlagerung von Workloads weg vom städtischen Kern die unmittelbare Flächenreibung reduziert, verlängert sie Backhaul-Pfade und erhöht die Komplexität synchroner Replikationsstrategien.

Wettbewerbslandschaft

Eine Handvoll etablierter Campus-Betreiber – Equinix, Digital Realty, CoreSite, CyrusOne, STACK Infrastructure und Vantage – kontrollieren den �Ұ���ßteil der primären Verbindungsknoten, doch das Feld bleibt offen für Innovatoren, die in der Lage sind, Flächen und Strom zu sichern. Hyperscaler verzerren die Nachfragekonzentration: Im Jahr 2024 entfielen auf Amazon, Microsoft und Google 38 % der in Betrieb genommenen IT-Last im Rechenzentrums-Markt in Northern Virginia. Equinix ging mit GIC und CPP Investments eine 15-Milliarden-USD-Partnerschaft ein, um die Hyperscale-Kapazität zu steigern, was das Gewicht von Staatsfonds- und Pensionskapital bei der Campus-Finanzierung unterstreicht.

Das 900-Millionen-USD-Grüne-Darlehen von STACK signalisiert eine wachsende Präferenz für nachhaltigkeitsgebundene Instrumente, und die 13-Milliarden-USD-Schuldenaufnahme von Vantage Anfang 2025 veranschaulicht weiter den Appetit auf skalierungsorientierte Portfolios. Die Knappheit an Grundstücken fördert maßgeschneiderte Bauverträge, die das Designrisiko auf Entwickler übertragen, im Austausch für langfristige Einnahmesicherheit. Sekundärmarktspezialisten wie Iron Mountain haben 113 Millionen USD für ein 16-Hektar-Grundstück in Prince William ausgegeben, das bereits ein 300-MW-Stromrecht trägt, mit dem Ziel, von eingeschränktem Verbindungsrouting zu profitieren.

Technologische Differenzierung kommt nun von Flüssigkühlungspatenten, Immersionstanks und Energiemanagementsoftware, die Batteriespeicher während Netzdrosselungen orchestriert. Der wasserstoffbereite Entwurf von Active Infrastructure spiegelt die Dringlichkeit wider, die Campus-Expansion von den Kontingentfenstern von Dominion zu entkoppeln. Da sich Innovationszyklen verkürzen, gewinnen Betreiber mit internen Ingenieurteams, die Energiekettendesigns iterieren können, Mietverträge schneller als solche, die auf externe EPC-Firmen angewiesen sind.

Marktführer der Rechenzentrums-Branche in Northern Virginia

Digital Realty Trust, Inc.

Equinix, Inc.

Amazon Web Services, Inc.

Vantage Data Centers, LLC

CyrusOne LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Amazon erwarb 100 Hektar in Leesburg für den zukünftigen Rechenzentrumsbau.

- Februar 2025: Die Aufseher von Prince William County genehmigten einen Amazon-Campus in der Nähe der Unity Reed High School mit Bestimmungen zu Gemeinschaftseinrichtungen.

- Februar 2025: Dominion Energy verpflichtete sich, die vertraglich vereinbarte Rechenzentrums-Kapazität auf 40 GW auszubauen, um Anschlussrückstände zu beseitigen.

- Januar 2025: STACK Infrastructure stellte einen 1-GW-Stafford-Technologie-Campus vor, der sich über 500 Hektar und 19 Gebäude erstreckt.

Berichtsumfang des Rechenzentrums-Marktes in Northern Virginia

Ein Rechenzentrum ist ein physischer Raum, ein Gebäude oder eine Einrichtung, die IT-Infrastruktur beherbergt, die zum Aufbau, Betrieb und zur Bereitstellung von Anwendungen und Diensten sowie zur Speicherung und Verwaltung der mit diesen Anwendungen und Diensten verbundenen Daten verwendet wird.

Der Rechenzentrums-Markt in Northern Virginia ist segmentiert nach Rechenzentrumsgröße (Klein, Mittel, �Ұ���ß, Massiv, Mega), Tier-Typ (Tier 1&2, Tier 3, Tier 4), Absorption (genutzt (Colocation-Typ (Retail, Wholesale, Hyperscale), Endnutzer (Cloud & IT, Telekommunikation, Medien & Unterhaltung, Regierung, BFSI, Fertigung, E-Commerce)) und nicht genutzt).

Die Marktgrößen und Prognosen werden in Volumen (MW) für alle oben genannten Segmente bereitgestellt.

| Klein |

| Mittel |

| �Ұ���ß |

| Hyperscale |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Cloud-Dienstanbieter (CSPs) | |||

| Unternehmen, Modular und Edge | |||

| Colocation | Nicht genutzt | ||

| Genutzt | Colocation-Typ | Retail | |

| Wholesale | |||

| Endnutzer | Cloud und IT | ||

| Telekommunikation | |||

| Medien und Unterhaltung | |||

| Regierung | |||

| BFSI | |||

| Fertigung | |||

| E-Commerce | |||

| Sonstige Endnutzer | |||

| Nach Rechenzentrumsgröße | Klein | |||

| Mittel | ||||

| �Ұ���ß | ||||

| Hyperscale | ||||

| Nach Tier-Typ | Tier 1 und 2 | |||

| Tier 3 | ||||

| Tier 4 | ||||

| Nach Rechenzentrumstyp | Cloud-Dienstanbieter (CSPs) | |||

| Unternehmen, Modular und Edge | ||||

| Colocation | Nicht genutzt | |||

| Genutzt | Colocation-Typ | Retail | ||

| Wholesale | ||||

| Endnutzer | Cloud und IT | |||

| Telekommunikation | ||||

| Medien und Unterhaltung | ||||

| Regierung | ||||

| BFSI | ||||

| Fertigung | ||||

| E-Commerce | ||||

| Sonstige Endnutzer | ||||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Kapazität des Rechenzentrums-Marktes in Northern Virginia bis 2031?

Der Markt wird voraussichtlich bis 2031 eine installierte IT-Last von 9,28 GW erreichen, mit einem Wachstum von 3,38 % CAGR.

Warum dominieren Mega-Rechenzentren den Neubau?

Mega-Campusse senken die Stückkosten für Strom, Kühlung und Sicherheit und entsprechen den Hyperscale-Mietblöcken, die häufig 100 MW oder mehr zusammenhängender Kapazität erfordern.

Wie werden Stromengpässe angegangen?

Dominion Energy plant, die vertraglich vereinbarte Rechenzentrums-Kapazität auf 40 GW zu erhöhen, während Betreiber standorteigene Erzeugung und Batteriespeicher einsetzen, um Übertragungsengpässe zu überbrücken.

Welches Segment wächst innerhalb des Marktes am schnellsten?

Cloud-Dienstanbieter weisen die höchste prognostizierte CAGR von 6,55 % bis 2031 auf, da Hyperscaler eigene Einrichtungen gegenüber Drittanbieter-Colocation bevorzugen.

Welche regulatorischen Änderungen betreffen Neubauten?

Loudoun County verlangt nun für jedes Rechenzentrum eine Sondergenehmigung, während benachbarte Landkreise Lärmschutzabstände und Bebauungsobergrenzen eingeführt haben, was die Projektzeiträume verlängert.

Wie hat künstliche Intelligenz das Einrichtungsdesign verändert?

GPU-gesteuerte KI-Workloads erfordern Flüssigkühlung und höhere Rack-Dichten, was Nachrüstungen und Tier-4-Upgrades zur Aufrechterhaltung kontinuierlicher Trainingsoperationen veranlasst.

Seite zuletzt aktualisiert am: