Größe und Marktanteil des Quinoa-Saatgutmarkts im asiatisch-pazifischen Raum

Analyse des Quinoa-Saatgutmarkts im asiatisch-pazifischen Raum von ���ϲ�����

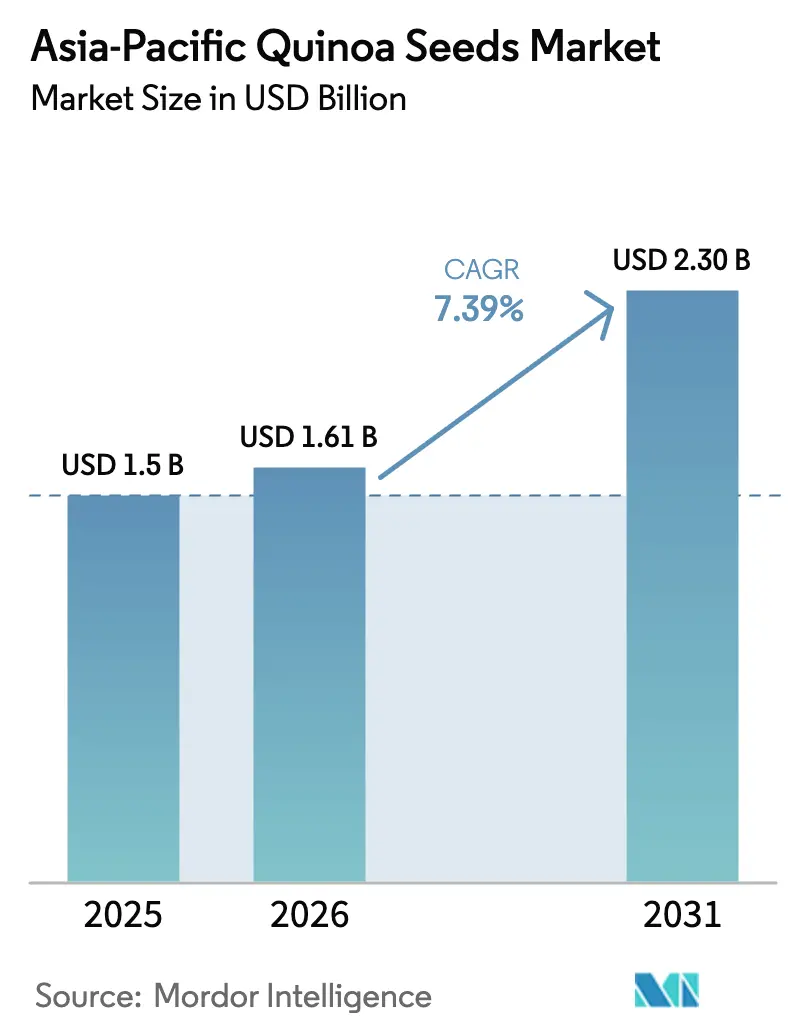

Der Quinoa-Saatgutmarkt im asiatisch-pazifischen Raum wurde im Jahr 2025 auf USD 1,5 Milliarden geschätzt und soll von USD 1,61 Milliarden im Jahr 2026 auf USD 2,3 Milliarden bis 2031 wachsen, bei einer CAGR von 7,39 % während des Prognosezeitraums (2026–2031). Dieses Marktwachstum unterstreicht eine bemerkenswerte Verschiebung nach der Pandemie, da Verbraucher zu glutenfreien, pflanzenbasierten Proteinen tendieren, angetrieben durch städtische Kauftrends und eine erhöhte institutionelle Nachfrage. China führt mit über 100 registrierten Unternehmen, während Indien das schnellste Wachstum zeigt, angetrieben durch politisch unterstützte Saatgutverteilung und expandierenden E-Commerce. Innovationen bei niedrig gelegenen, dürreresistenten Sorten mindern nicht nur agronomische Risiken, sondern erweitern auch die Anbaufläche in Regionen wie Australien, Nordchina und dem semiariden Indien. Unterdessen verschärfen Japan und China die Rückstandsgrenzwerte durch regulatorische Änderungen, was die Compliance-Kosten erhöht, gleichzeitig aber zertifizierten Bio-Lieferketten zugute kommt. Die Wettbewerbslandschaft im nachgelagerten Markt für Markenlebensmittel intensiviert sich, angetrieben durch Übernahmen und Produktinnovationen, die auf Preisaufschläge abzielen. Unterdessen behalten öffentliche Institutionen die Dominanz bei vorgelagerten Züchtungsaktivitäten.

Wichtigste Erkenntnisse des Berichts

Nach Geografie führte China im Jahr 2025 mit einem Marktanteil von 41 % am Quinoa-Saatgutmarkt im asiatisch-pazifischen Raum, während Indien bis 2031 voraussichtlich mit einer CAGR von 12 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Quinoa-Saatgutmarkt im asiatisch-pazifischen Raum

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Gesundheitsbewusstsein und Übernahme glutenfreier Ernährung | +1.8% | China, Japan und Indien (Städte der Klasse 1 und 2) | Mittelfristig (2–4 Jahre) |

| Nachfrage nach pflanzenbasierten Proteinen und Superfoods | +1.5% | China, Indien und Japan | Mittelfristig (2–4 Jahre) |

| Ausweitung der Anreize für den ökologischen Landbau | +1.2% | China (Gansu, Qinghai), Indien (Rajasthan, Karnataka) und Australien | Langfristig (≥4 Jahre) |

| Schnelles Wachstum von E-Commerce und modernem Einzelhandel | +1.0% | China, Indien und Japan | Kurzfristig (≤2 Jahre) |

| Schulernährungsprogramme mit Integration von Quinoa in China und Indien | +0.9% | China (national), Indien (Pilotstaaten) | Langfristig (≥4 Jahre) |

| Bahnbrechende niedrig gelegene, dürretolerante Quinoa-Sorten | +1.0% | China (Shanxi, Gansu), Indien (Rajasthan) und Australien | Langfristig (≥4 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsendes Gesundheitsbewusstsein und Übernahme glutenfreier Ernährung

Die verstärkte Überprüfung von Lebensmittelkennzeichnungen nach der Pandemie steigerte die Nachfrage nach Getreidesorten mit vollständigem Proteingehalt, was zu einem Anstieg der japanischen Quinoa-Importe um 22,2 % im Jahr 2024 und zu mehr Regalfläche in chinesischen Küstensupermärkten führte [1]Quelle: Ministerium für Gesundheit, Arbeit und Soziales, "Positivliste des Lebensmittelsanitärgesetzes," jetro.go.jp . Städtische indische Haushalte, beeinflusst von Wellness-Influencern, ersetzten Weizen in Frühstücksmischungen durch Quinoa und stärkten so den höheren Pro-Kopf-Verbrauch. Chinesische Einzelhändler in der Provinz steigerten die Glaubwürdigkeit weiter, indem sie Produkte förderten, die unter dem nationalen Bio-Logo zertifiziert sind, das null Glutenkontamination vorschreibt. Das gesteigerte Verbraucherinteresse an Mikronährstoffen wie Eisen und Magnesium hält Quinoa als Premium-„Superkorn” positioniert. Einzelhändler in Städten der Klasse 1 und 2 nutzen weiterhin glutenfreie Botschaften, um höhere Preispunkte und Margenstrukturen zu verteidigen [3].

Nachfrage nach pflanzenbasierten Proteinen und Superfoods

Der Proteingehalt von Quinoa von 14–18 % und sein neutrales Geschmacksprofil verschaffen Formulierern einen Wettbewerbsvorteil bei der Entwicklung von Milchalternativgetränken. Das Hirse-Quinoa-Getränk von Nourish You, das 2023 nach zweijähriger Forschung und Entwicklung mit indischen Instituten eingeführt wurde, veranschaulicht den technischen Erfolg bei der Schaffung haltbarer, laktosefreier Optionen. Die australische Marke Keen Wah sicherte sich eine landesweite Supermarktplatzierung für Quinoa-Granola, indem sie die Eigenschaften des vollständigen Proteins und den geringen Zuckerzusatz hervorhob. Chinesische Snack-Hersteller vermarkten jetzt gepufftes Quinoa-Knabbergebäck, das reich an Lysin ist, und zielen damit auf Eltern ab, die sich um die Aminosäurezufuhr ihrer Kinder sorgen. Diese Konvergenz von Funktionalität und Marketing treibt eine stetige Nachfrage durch die Lieferkette an.

Ausweitung der Anreize für den ökologischen Landbau

Chinas GB2763-Rückstandsliste, die bis 2025 auf rund 15.000 Pestizide ausgeweitet wurde, erhöht die Compliance-Kosten für konventionelle Erzeuger und veranlasst Kleinbauern zur ökologischen Bewirtschaftung. Provinzsubventionen in Gansu und Qinghai decken Zertifizierungsgebühren und Bodentests ab und ermöglichen Landwirten den Zugang zu städtischen Premiummärkten. Die indische Behörde für die Entwicklung des Exports landwirtschaftlicher und verarbeiteter Lebensmittelprodukte (APEDA) verzeichnete, dass 52,8 % der Exporte von „anderen Getreidesorten”, einschließlich Quinoa, im Geschäftsjahr 2024 in die Vereinigten Staaten gingen, was auf lukrative Erträge für das Landwirtschaftsministerium der Vereinigten Staaten (USDA)-konforme Bio-Partien hinweist [3]Quelle: Tridge, "Quinoa-Handels-Dashboard für den asiatisch-pazifischen Raum," tridge.com. Australiens gemeinfreie Sorte Kruso White erzielte in Geraldton unter Regenfeldbau Bruttomargen, die doppelt so hoch waren wie bei Weizen, was den wirtschaftlichen Fall für Bio-Fruchtfolgen stärkt [2]Quelle: Food Processing, "Australiens Sorte Kruso White liefert Breitackerpotenzial," foodprocessing.com.au. Insgesamt senken diese Anreize die Eintrittsbarrieren und garantieren Preisaufschläge, die Landwirte gegen Volatilität absichern.

Schnelles Wachstum von E-Commerce und modernem Einzelhandel

Digitale Kanäle überbrücken geografische Lücken und ermöglichen es Nischenmarken, die Nachfrage in Städten ohne Premium-Lebensmittelgeschäfte zu bündeln. Healthy Buddha mit Sitz in Bengaluru verkauft schwarzes Quinoa zu USD 4,05 pro 500 g, einem Preis, den Verbraucher online aufgrund der wahrgenommenen Qualität und Bequemlichkeit akzeptieren [3]. Die Gesundheitslebensmittelkategorie von Tmall in China ordnet Angebote nach Herkunft und Zertifizierung, erhöht die Transparenz und beschleunigt die Konversion bei Wellness-Käufern. Japans Penetration im Lebensmittel-E-Commerce ist zwar bescheiden, steigt aber, da Senioren nach Hause gelieferte Spezialprodukte suchen, was ein inkrementelles Volumen für Quinoa-Importeure schafft. Moderne Einzelhändler ergänzen den Online-Verkauf durch Eigenmarken-Quinoa-Lagereinheiten (SKU), die oft durch Lieferantenzuschüsse unterstützt werden, die eine exklusive Versorgung sichern und Skalierung gewährleisten.

Analyse der Hemmnisauswirkungen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten und Ertragsvariabilität außerhalb der Anden | -1.5% | Australien, China (Niederungsregionen) und Indien | Mittelfristig (2–4 Jahre) |

| Lieferkettenbedingte Preisvolatilität | -1.2% | Importabhängige Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Geringes Verbraucherbewusstsein jenseits der Metropolen der Klasse 1 | -0.8% | Indien (Städte der Klasse 3, ländliche Gebiete), Binnenland China | Mittelfristig (2–4 Jahre) |

| Strenge Rückstands- und Bio-Auditregime in China und Japan | -0.6% | China, Japan | Langfristig (≥4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Produktionskosten und Ertragsvariabilität außerhalb der Anden

Die durchschnittlichen Erträge in Australien liegen bei 1,5 Metrischen Tonnen/Hektar, weit unter den 3 Metrischen Tonnen/Hektar, die mit optimiertem chilenischem Keimplasma erzielt werden, während chinesische Versuche eine Spanne von 0,5 Metrischen Tonnen/Hektar bis 5,1 Metrischen Tonnen/Hektar zeigen, was die Komplexität der Genotyp-Umwelt-Wechselwirkungen unterstreicht [2]Quelle: Food Processing, "Australiens Sorte Kruso White liefert Breitackerpotenzial," foodprocessing.com.au. Dedizierte Verarbeitungslinien für Skarifikation und Trocknung erfordern hohes Anfangskapital, doch die aktuellen regionalen Volumina füllen die Kapazität selten aus. Landwirte sehen sich daher mit gedrückten Margen konfrontiert und zögern, die Anbauflächen auszuweiten. Ohne Skalierung können Verarbeiter die Ausrüstung nicht amortisieren, was einen Kreislauf der Unterinvestition perpetuiert. Das Ergebnis ist eine strukturelle Bremse für das Angebotswachstum in wichtigen agrökologischen Regionen des asiatisch-pazifischen Raums.

Lieferkettenbedingte Preisvolatilität

Peru und Bolivien liefern noch immer 72 % der weltweiten Exporte und verknüpfen die asiatischen Preise mit südamerikanischen Ernten und Frachtschwankungen. Tridge-Daten zeigen, dass die Spotpreise 2024 zwischen USD 2,45 und USD 6,58/kg lagen, bevor sie sich Anfang 2025 bei rund USD 6,00/kg stabilisierten – eine Schwankung, die Einzelhändleraktionen und die Kalkulation von Verarbeitern erschwert. Japans Anstieg des Stückpreises um 26 % im Jahr 2024 verringerte die Erschwinglichkeit trotz bescheidenen Volumenwachstums. Volatilität schreckt langfristige Landwirtsverträge ab und zwingt Verarbeiter, auf Spotmärkte zurückzugreifen, die zu ungünstigen Preisen abrechnen können. Diese Rückkopplungsschleife hemmt die Kategorieausweitung in kostensensiblen Segmenten.

Geografische Analyse

China hatte im Jahr 2025 einen Anteil von 41 % am Quinoa-Saatgutmarkt im asiatisch-pazifischen Raum. Chinas Führungsposition im Quinoa-Saatgutmarkt des asiatisch-pazifischen Raums beruht auf weit verbreitetem provinziellem Anbau, mehr als 100 Verarbeitern und einem ausgereiften E-Commerce-Ökosystem, das neue Gesundheitslebensmitteltrends schnell verbreitet. Dennoch schaffen strengere Rückstandsschwellenwerte und Kennzeichnungsreformen Anreize für lokale Beschaffung, was den Importbedarf verringert und die vorgelagerten Margen für konforme inländische Lieferanten verbessert. Provinzsubventionen für die Bio-Zertifizierung fördern eine Ausrichtung auf Premium-Positionierung und schützen Erzeuger vor Rohstoffpreisschwankungen.

Indien ist die am schnellsten wachsende Komponente des Quinoa-Saatgutmarkts im asiatisch-pazifischen Raum und wächst bis 2031 mit einer CAGR von 12 %. Indiens Wachstumspfad hängt davon ab, die agronomische Ertragslücke zu schließen, in Skarifikations- und Waschinfrastruktur zu investieren und die Verbraucheraufklärung über die Metropolen der obersten Klasse hinaus auszuweiten. Saatgutlieferprogramme und Pilotprojekte für Schulmahlzeiten schaffen Bewusstsein an der Basis, während die Behörde für die Entwicklung des Exports landwirtschaftlicher und verarbeiteter Lebensmittelprodukte (APEDA) die Exportlogistik rationalisiert, um die Diaspora-Nachfrage zu monetarisieren. Handelsdaten zeigen einen klaren Wendepunkt bei den Importen 2023, was das latente Verbrauchspotenzial unterstreicht, das inländische Farmen noch nicht befriedigt haben.

Japan ist ein importabhängiges, regulierungsintensives Zielland. Alternde Verbraucher schätzen hohen Proteingehalt und glutenfreie Kennzeichnungen, aber die Lokalisierung der Verpackung und Rückstandstests erhöhen die Landekosten. Die Gleichwertigkeit der japanischen Bio-Standards (JAS) mit der Europäischen Union (EU) reduziert den Papierkram für europäische Exporteure und bedroht südamerikanische Platzhirsche ohne ähnliche Anerkennung. Einzelhändler nutzen Quinoa in Convenience-Formaten wie Salaten und Instantbechern, was mit dem Konsum unterwegs übereinstimmt.

Wettbewerbslandschaft

Der Quinoa-Saatgutmarkt im asiatisch-pazifischen Raum weist eine diversifizierte vorgelagerte Kultivierung auf und signalisiert gleichzeitig eine nachgelagerte Konsolidierung. Öffentliche Forschungseinrichtungen spielen eine bedeutende Rolle bei der Saatgutzüchtung und Sortenzulassung und erhalten ein vorgelagertes Umfeld, in dem geistiges Eigentum weitgehend im öffentlichen Bereich verbleibt. Der Plan von AgriFutures Australia für 2024–2029 veranschaulicht diesen Ansatz, indem er Erzeugern Kruso White und zwei weitere dürretolerante Linien ohne Lizenzgebühren zur Verfügung stellt und so die Eintrittsbarrieren für australische Landwirte senkt. Ebenso haben staatliche Universitäten in China über 300 Akzessionen in Shanxi gesichtet, um Niederungsgenotypen zu identifizieren, während mehr als 100 registrierte Verarbeiter um städtische Regalfläche konkurrieren. Die Fragmentierung im Mittelstrom setzt sich fort, da die meisten Mühlen Waschen, Skarifikation und Trocknung in kleinen Chargen verarbeiten, was zu geringen Wechselkosten führt und den regionalen Wettbewerb fördert.

Nachgelagert beschleunigt sich die Konsolidierung, da multinationale Lebensmittelunternehmen höhere Margen in gesundheitsorientierten Kanälen anstreben. Die Übernahme von Ancient Harvest durch Saco Foods im August 2024 verschaffte dem Unternehmen eine führende Quinoa-Marke und etablierte Vertriebsnetzwerke in Nordamerika, die es nutzen kann, um in asiatische Premium-Einzelhandelsmärkte zu expandieren. In Indien arbeitete Nourish You zwei Jahre lang mit lokalen Forschungsinstituten zusammen, um eine Hirse-Quinoa-Getränkelinie zu entwickeln, und positioniert das Unternehmen damit für die Skalierung von Exporten, wenn die inländischen Verarbeitungskapazitäten mit der wachsenden Nachfrage Schritt halten. In Australien nutzte Keen Wah einen staatlichen Innovationszuschuss, um sein Feigen-Ahorn-Quinoa-Granola in nationale Supermarktketten einzuführen, was den Einfluss öffentlicher Finanzierung auf die Erweiterung der Produktverfügbarkeit verdeutlicht.

Technologie und regulatorische Compliance prägen langfristige Wettbewerbsvorteile auf dem Markt. Genomweite Assoziationsstudien, die 2024 veröffentlicht wurden, identifizierten Loci, die bis zu 19,2 % der Varianz der Blütezeit erklären, und liefern Züchtern markergestützte Werkzeuge zur Verkürzung der Entwicklungszyklen. Drohnenbasierte Phänotypisierungsversuche in Peru erzielten ertragsprädiktive Indizes von über 0,80, was Möglichkeiten für Präzisionslandwirtschaftsdienstleistungen aufzeigt, die große Agrarunternehmen kommerzialisieren können. Die Zusammenarbeit von Olam Agri mit 2.100 peruanischen Kleinbauern integriert Rückverfolgbarkeitssoftware mit Beratungsunterstützung, sodass Käufer auf überprüfbare Nachhaltigkeitsdaten zugreifen und gleichzeitig Lieferketten sichern können. Darüber hinaus haben regulatorische Maßnahmen wie Japans Positivliste und Chinas Dekret 248 die Test- und Registrierungskosten erhöht, was größere Akteure begünstigt, die in der Lage sind, diese Ausgaben zu absorbieren. Dies hat zu einer moderaten Marktkonzentration geführt, wobei Markenführer etwa die Hälfte des Einzelhandelswerts ausmachen, während die Rohkornbeschaffung stark fragmentiert bleibt.

Aktuelle Branchenentwicklungen

- Mai 2024: Bhutan startete offiziell die Initiative „Ein Land, ein Prioritätsprodukt” (OCOP) während des Bhutan Agrifood Trade and Investment Forum. Diese Initiative betont die Förderung von Quinoa, das aufgrund seines hohen Nährwerts, seines Potenzials zur Steigerung des Einkommens der Landwirte und seiner Eignung für Export und Handel ausgewählt wurde.

- Dezember 2023: AgriFutures Australia veröffentlichte den Australischen Quinoa-Forschungs-, Entwicklungs- und Erweiterungsplan 2024–2029, einen strategischen Rahmen, der die Entwicklung dürretoleranter Sorten, mechanisierte Ernteprotokolle und die Koordination der Wertschöpfungskette priorisiert, um Quinoa von der Boutique-Produktion zur großflächigen kommerziellen Produktion zu überführen. Der Plan identifiziert Westaustralien, Südaustralien und Queensland als Prioritätsregionen für agronomische Versuche und verpflichtet Mittel für standortübergreifende Ertragstests, ein entscheidender Schritt zur Risikominderung von Landwirtschaftsinvestitionen in den Quinoa-Anbau.

- Juni 2023: Nourish You, ein indisches Superfood-Unternehmen, das von Rakesh Kilaru mitgegründet wurde, kündigte seinen Ehrgeiz an, Indien vom Nettoimporteur zum Nettoexporteur von Quinoa und Chiasamen zu machen, unterstützt durch ein Produktportfolio einschließlich veganer Müslis, essbarer Samen und einer neu eingeführten Hirsemilchmischung, die über zwei Jahre in Zusammenarbeit mit führenden indischen Forschungseinrichtungen entwickelt wurde. Der Fokus des Unternehmens auf Produkte mit sauberer Kennzeichnung, fairem Handel und ohne Konservierungsstoffe positioniert es, um die wachsende inländische Nachfrage nach pflanzenbasierten Alternativen zu bedienen.

Berichtsumfang des Quinoa-Saatgutmarkts im asiatisch-pazifischen Raum

Der Bericht zum Quinoa-Saatgutmarkt im asiatisch-pazifischen Raum ist nach Geografie (China, Japan, Australien und Indien) segmentiert. Der Bericht umfasst Produktionsanalyse (Volumen), Verbrauchsanalyse (Wert und Volumen), Importanalyse (Wert und Volumen), Exportanalyse (Wert und Volumen), Analyse und Prognose von Großhandelspreistendenzen, Liste der wichtigsten Marktteilnehmer, Regulierungsrahmen, Logistik und Infrastruktur sowie ���������DzԲ�������ä�ٲ����Բ��������. Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Asiatisch-pazifischer Raum | China | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose von Großhandelspreistendenzen | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| ���������DzԲ�������ä�ٲ����Բ�������� | ||

| Japan | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose von Großhandelspreistendenzen | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| ���������DzԲ�������ä�ٲ����Բ�������� | ||

| Australien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose von Großhandelspreistendenzen | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| ���������DzԲ�������ä�ٲ����Բ�������� | ||

| Indien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose von Großhandelspreistendenzen | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| ���������DzԲ�������ä�ٲ����Բ�������� | ||

| Nach Geografie | Asiatisch-pazifischer Raum | China | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose von Großhandelspreistendenzen | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| ���������DzԲ�������ä�ٲ����Բ�������� | |||

| Japan | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose von Großhandelspreistendenzen | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| ���������DzԲ�������ä�ٲ����Բ�������� | |||

| Australien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose von Großhandelspreistendenzen | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| ���������DzԲ�������ä�ٲ����Բ�������� | |||

| Indien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | ||

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |||

| Analyse und Prognose von Großhandelspreistendenzen | |||

| Regulierungsrahmen | |||

| Liste der wichtigsten Marktteilnehmer | |||

| Logistik und Infrastruktur | |||

| ���������DzԲ�������ä�ٲ����Բ�������� | |||

Wichtige im Bericht beantwortete Fragen

Wie hoch ist der aktuelle Wert des Quinoa-Saatgutmarkts im asiatisch-pazifischen Raum?

Der Markt beläuft sich im Jahr 2026 auf USD 1,61 Milliarden und soll bis 2031 USD 2,30 Milliarden erreichen.

Welches Land hält den größten Anteil an der Quinoa-Nachfrage im asiatisch-pazifischen Raum?

China führt mit einem Anteil von 41 %, unterstützt durch umfangreichen provinziellen Anbau und über 100 Verarbeiter.

Warum gilt Indien als die am schnellsten wachsende Geografie für Quinoa?

Staatliche Saatgutprogramme, expandierender E-Commerce und Produkteinführungen mit sauberer Kennzeichnung untermauern eine CAGR von 12 % bis 2031.

Welcher agronomische Durchbruch beschleunigt die Quinoa-Einführung in Australien?

Die Einführung der Sorte Kruso White, die unter Regenfeldbau rentable Erträge liefert, hat die Bruttomargen im Vergleich zu Weizen- und Rapsrotationen verdoppelt.

Seite zuletzt aktualisiert am: