Größe und Marktanteil des Maismarkts im asiatisch-pazifischen Raum

Analyse des Maismarkts im asiatisch-pazifischen Raum von ���ϲ�����

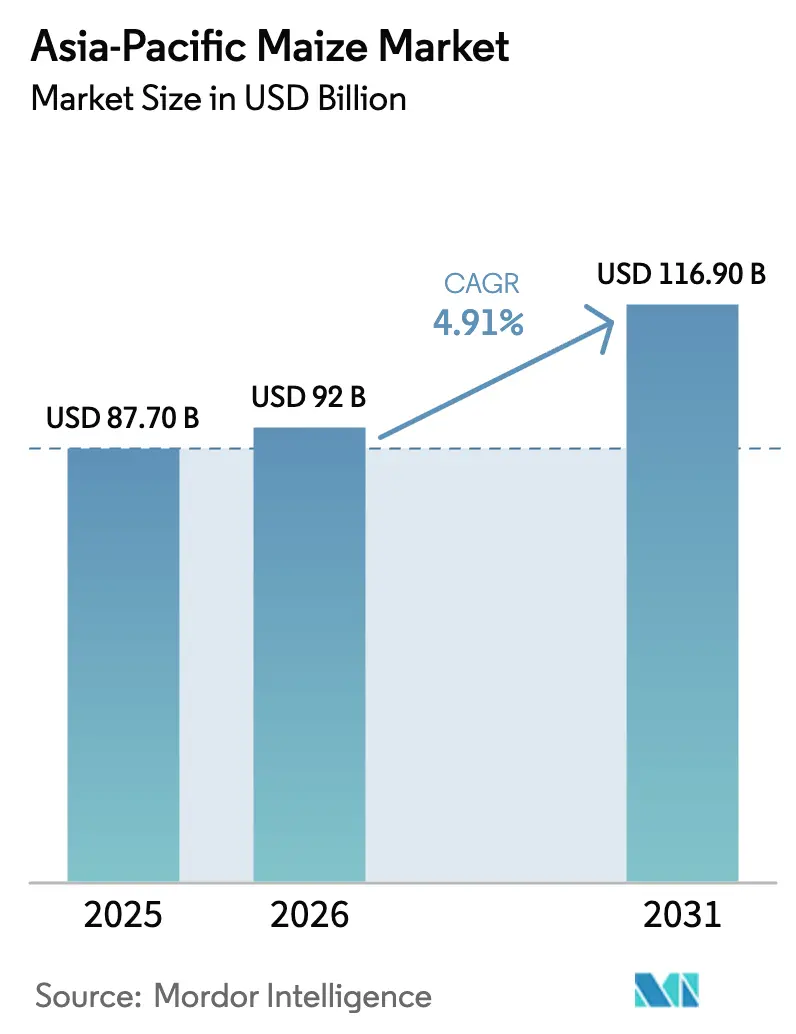

Der Maismarkt im asiatisch-pazifischen Raum wird voraussichtlich von 87,70 Milliarden USD im Jahr 2025 auf 92,00 Milliarden USD im Jahr 2026 wachsen und bis 2031 116,90 Milliarden USD erreichen, mit einer CAGR von 4,91 % über den Zeitraum 2026–2031. Die Intensivierung der Futtermittelproduktion in der Geflügel- und Aquakulturbranche bleibt der zentrale strukturelle Treiber, gestützt durch den Ausbau der Tiefverarbeitungskapazitäten in China und Südostasien, der den Durchsatz von Stärke und Süßungsmitteln erhöht und nachgelagerte Wertschöpfungspools erweitert. Indiens Politik zur Ethanolbeimischung leitet weiterhin Getreide in prioritären Bezirken in Richtung Kraftstoff um, was die Erzeugerpreise stützt, den Anbau fördert und die Handelsströme neu gestaltet [2]Behörde für die Entwicklung des Exports von landwirtschaftlichen und verarbeiteten Lebensmitteln, "Monatliches Dashboard – Mais," APEDA, apeda.gov.in. Verarbeitungsunternehmen investieren in höhere Auslastungsraten, da sich die Rentabilität Ende 2025 verbessert hat, was die industrielle Nachfrage nach maisstärkebasierten Stärken, Süßungsmitteln und Aminosäuren in China ausweitet [1]Nationale Verwaltung für Lebensmittel- und strategische Reserven, "Beschleunigter Fortschritt, steigende Preise – Maismarktverkäufe boomen," Nationale Verwaltung für Lebensmittel- und strategische Reserven, lswz.gov.cn. Politische und regulatorische Signale zur Futtereffizienz und Getreideeinsparung in großen Verbrauchermärkten beeinflussen ebenfalls Rationsformeln und stärken die Widerstandsfähigkeit des Maismarkts im asiatisch-pazifischen Raum über Zyklen hinweg.

Wichtigste Erkenntnisse des Berichts

Nach Geografie entfiel auf China im Jahr 2025 ein Anteil von 66,0 % am Maismarkt im asiatisch-pazifischen Raum, während Indien bis 2031 voraussichtlich mit einer CAGR von 6,0 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Maismarkts im asiatisch-pazifischen Raum

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Futtermittelnachfrage aus dem Geflügel-, Aquakultur- und Milchwirtschaftssektor | +1.8% | Global, mit Kernwachstum in China, Indien und Südostasien | Mittelfristig (2–4 Jahre) |

| Ausbau der industriellen Tiefverarbeitungskapazitäten für Mais in China und Südostasien | +1.2% | China (primär), Indonesien, Thailand und Vietnam | Langfristig (≥ 4 Jahre) |

| Nachfrage durch Indiens Politik zur Ethanolbeimischung für getreidebasiertes Ethanol | +0.9% | National (Indien), mit frühen Gewinnen in Maharashtra, Karnataka und Uttar Pradesh | Kurzfristig (≤ 2 Jahre) |

| Einführung von Hybridsaatgut und Mechanisierung zur Ertragssteigerung in Süd- und Südostasien | +0.7% | Indien, Indonesien und Philippinen, Ausstrahlungseffekte auf Myanmar und Kambodscha | Mittelfristig (2–4 Jahre) |

| Handelserleichterungen und Zollanpassungen im Rahmen der RCEP zugunsten von Maisderivaten | +0.2% | Unterzeichnerstaaten der Regionalen Umfassenden Wirtschaftspartnerschaft (RCEP) (Verband Südostasiatischer Nationen (ASEAN)), China, Japan, Südkorea, Australien und Neuseeland) | Langfristig (≥ 4 Jahre) |

| Diversifizierung von Futterformulierungen mit zunehmendem Maisanteil, wo wettbewerbsfähig | +0.1% | China, Vietnam und Thailand sowie Sekundärmärkte in Südasien | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Ausweitung der Futtermittelnachfrage aus dem Geflügel-, Aquakultur- und Milchwirtschaftssektor

Chinas Futtermaisabsorption erreichte im Vermarktungsjahr 2025/26 193,5 Millionen Metrische Tonnen, was die Basisnachfrage trotz Gewinndruckphasen für Züchter Ende 2025 verankerte. Die Bestände an Nutz- und Geflügeltieren blieben bis Ende 2025 erhöht, was einen stetigen Einsatz von Mischfutter und eine anhaltende Maisbeimischung in kostenoptimierten Formulierungen unterstützte. Indiens Geflügel- und Rindersegmente absorbierten zusammen in den Jahren 2024–25 große Maismengen, wobei offizielle Dashboards eine anhaltende Nachfrage von Geflügelintegratoren und Milchrationsprogrammen in wichtigen Clustern zeigen. Die Aquakulturfütterung expandiert in Vietnam, da die Besatzdichten in prioritären Becken steigen und Integratoren leistungsstärkere Formeln für Garnelen und Speisefische skalieren. Führende Futtermittelunternehmen haben in den letzten Jahren Kapazitäten und digitale Rückverfolgbarkeit ausgebaut, wobei Charoen Pokphand Foods eine bedeutende regionale Futtermittelproduktion betreibt und eine verifizierte 100-prozentige Rückverfolgbarkeit der Maisherkunft für Thailand aufrechterhält, was die Beschaffungsstandards im gesamten Maismarkt im asiatisch-pazifischen Raum stärkt. Politische Programme in großen Verbrauchermärkten fördern getreideeinsparende Maßnahmen und Präzisionsernährung, die zusammen einen disziplinierten Maiseinsatz aufrechterhalten und gleichzeitig die Futtereffizienz im Maismarkt im asiatisch-pazifischen Raum schützen.

Ausbau der industriellen Tiefverarbeitungskapazitäten für Mais in China und Südostasien

Chinas Maisstärke- und Tiefverarbeitungssystem wird voraussichtlich bis 2025 mit einer installierten Kapazität von über 125 Millionen Metrischen Tonnen betrieben. Durchsatz und Auslastungsraten werden sich voraussichtlich verbessern, unterstützt durch bessere Margen im späteren Jahresverlauf. Im Jahr 2024 erreichte Chinas Maisstärkeproduktion 37,99 Millionen Metrische Tonnen, was einem Anteil von 63,3 % am globalen Markt entspricht. Darüber hinaus konzentrierte sich fast zwei Drittel der nationalen Produktion auf die führenden Verarbeiter, was Skalenvorteile bei Energie- und Wassermanagement unterstreicht. Die Nachfrage nach Isoglukose (HFCS) in der asiatisch-pazifischen Region wird im Prognosezeitraum voraussichtlich erheblich wachsen. Dieses Wachstum unterstützt eine stetige Maisnachfrage für die Stärke-Zucker-Umwandlung in Getränke- und verarbeiteten Lebensmittelkanälen. Multinationale Unternehmen investieren weiterhin in integrierte Verarbeitungszentren, um Rohstoffe zu sichern und regionale Kunden zu bedienen. So wandelt beispielsweise Cargills Songyuan-Komplex in Jilin Mais in Stärken, Isoglukose, Industriealkohol und Futtermittelnebenprodukte um und pilotiert gleichzeitig Wasser- und Düngerprogramme mit Vertragslandwirten. Das umfangreiche Verarbeitungsökosystem in China ermöglicht eine flexible Produktumstellung zwischen Stärkederivaten und Aminosäuren und schafft so Anpassungsfähigkeit an sich verändernde Nachfrage. Diese Flexibilität stärkt den Maismarkt im asiatisch-pazifischen Raum bei Schwankungen der Rohstoffpreise. Unterdessen verbessern südostasiatische Anlagen in Indonesien und Thailand ihre Kapazitäten, um Halal- und Regionalkäufer zu bedienen. Diese Entwicklungen diversifizieren die Beschaffung schrittweise weg von China und verankern gleichzeitig die regionale Wertschöpfung im Maismarkt im asiatisch-pazifischen Raum.

Nachfrage durch Indiens Politik zur Ethanolbeimischung für getreidebasiertes Ethanol

Indien strebte 2025 höhere Beimischungsziele für Benzin an und bezog weiterhin Getreide für Ethanol, was den Anbau und die lokale Beschaffung in Maisanbauregionen unterstützte. Offizielle Dashboards zeigen, dass inländische Nutzer mehr Angebot absorbiert haben, während die Exporte zurückgingen, da Futter- und Industriekanäle ihre Nachfrage nach verfügbarem Getreide ausweiteten. Politische Anpassungen für das Versorgungsjahr 2025/26 erweiterten die zulässigen Rohstoffe für Ethanol, was dazu beiträgt, Schwankungen im Zuckerzyklus auszugleichen und Destillerien, die auch Mais beschaffen, eine Absicherung bietet. Die Abstimmung von Ausschreibungen der Ölvermarktungsunternehmen, Qualitätsstandards und staatlichen Anreizen verbessert die Beschaffungstransparenz für Maisregionen, die mit getreidebasierten Ethanolwerken verbunden sind, was zu einem vorhersehbaren Absatz und stabileren Erlösen für Landwirte im Maismarkt im asiatisch-pazifischen Raum beiträgt [3]Presseinformationsbüro, "Nahrungsmittelproduktion bricht Rekorde," Ministerium für Landwirtschaft und Bauernwohlfahrt, pib.gov.in. Der Ethanolkorridor hat sich als struktureller Puffer etabliert, der die Variabilität der Maisnachfrage neben Futter- und Stärkekanälen glätten kann, was den Maismarkt im asiatisch-pazifischen Raum über Saisons hinweg stärkt [2].

Einführung von Hybridsaatgut und Mechanisierung zur Ertragssteigerung in Süd- und Südostasien

Die fortschreitende Einführung von Hybridsaatgut und der Wechsel zu Sorten mit spezifischen Eigenschaften, wo dies die Regulierung erlaubt, prägen den Maismarkt im asiatisch-pazifischen Raum. Regierungs- und Brancheninitiativen fördern Eigenschaften wie Trockenheitstoleranz, Schädlingsresistenz und verbesserte Standfestigkeit, was mit der zunehmenden Mechanisierung von Pflanz- und Ernteprozessen in der Region übereinstimmt. Diese Fortschritte tragen zu einer größeren Ertragsstabilität für Kleinbauern und mittelgroße Betriebe bei. In Indonesien weitet die Saatgutbranche Vertrieb und Beratungsleistungen in wichtigen Provinzen aus, unterstützt durch verbandsgeführte Programme, die den Zugang zu qualitativ hochwertigem Saatgut und agronomischer Beratung verbessern. Ebenso hat die Philippinen Mittel für Saatgutforschung und -entwicklung bereitgestellt und gleichzeitig Mindestpreismechanismen aufrechterhalten. Diese Maßnahmen mindern Risiken für Landwirte, die verbesserte Sorten einführen, fördern die saisonale Einführung und reduzieren Investitionsrisiken bei Betriebsmitteln. Die Kombination aus Hybridsaatguteinführung und Präzisionsdienstleistungen, wie optimierte Pflanzdichte und Nährstoffmanagement, schließt weiterhin die Ertragslücke im Vergleich zu globalen Benchmarks und stärkt den Maismarkt im asiatisch-pazifischen Raum mittelfristig.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eingeschränkter Zugang zu landwirtschaftlicher Finanzierung für Kleinbauern | -0.5% | Indien, Indonesien und Philippinen, ländliche Gebiete in Myanmar und Kambodscha | Mittelfristig (2–4 Jahre) |

| Eingeschränkter Zugang zu hochwertigen Betriebsmitteln (zertifiziertes Saatgut und ausgewogene Düngemittel) | -0.4% | Indien (östliche Bundesstaaten), Indonesien (äußere Inseln) und Philippinen (Mindanao) | Mittelfristig (2–4 Jahre) |

| Sanitäre und phytosanitäre (SPS) und gentechnisch veränderte Organismen (GVO) betreffende regulatorische Reibungen, die den grenzüberschreitenden Handel und den Anbau einschränken | -0.3% | China (Importkontrollen), Indien (Verbot des GVO-Anbaus), ASEAN (unterschiedliche GVO-Zulassungen) | Langfristig (≥ 4 Jahre) |

| Substitutionsdruck durch Weizen, Maniok und Trockenschlempe mit Löslichen (DDGS) in Futtermitteln bei Preisspreads | -0.2% | China (Weizen), Südostasien (Maniok), Vietnam und Südkorea (DDGS) | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Eingeschränkter Zugang zu hochwertigen Betriebsmitteln (zertifiziertes Saatgut und ausgewogene Düngemittel)

Der Einsatz von zertifiziertem Saatgut und ausgewogener Düngung bleibt in Teilen Süd- und Südostasiens inkonsistent, was Ertragssteigerungen in regengespeisten Zonen einschränkt und die Produktivität in mehreren Regionen des Maismarkts im asiatisch-pazifischen Raum unter dem globalen Niveau hält. Öffentliche Programme versuchen, den Zugang zu Betriebsmitteln und Beratung zu verbessern, aber logistische Einschränkungen verlangsamen die Lieferung auf der letzten Meile für Kleinbauern auf äußeren Inseln und in abgelegenen Bezirken. Die Philippinen haben Mittel für Saatgut-Forschung und Entwicklung sowie Preisschutzprogramme für Landwirte eingeführt, die die Einführung von Hybridsorten unterstützen und die Erträge bei Marktschwankungen stabilisieren. Regionale Unterschiede beim Kreditzugang schränken auch die Fähigkeit der Landwirte ein, Betriebsmittel aufzurüsten und im großen Maßstab zu mechanisieren, was das Tempo der agronomischen Gewinne im Maismarkt im asiatisch-pazifischen Raum verlangsamt. Langfristig werden bessere Beratung, Saatgutqualitätssicherung und Nährstoffmanagement voraussichtlich die Betriebsmittelbasis anheben und die Ertragsdispersion zwischen den Bezirken verringern.

Substitutionsdruck durch Weizen, Maniok und Trockenschlempe mit Löslichen (DDGS) in Futtermitteln bei Preisspreads

Chinas Futterweizenverbrauch wird im Vermarktungsjahr 2025/26 voraussichtlich 36 Millionen Metrische Tonnen erreichen, da sich verringernde Preisspreads den Maisanteil in Futterrationen in diesen Zeiträumen reduzieren. Die Einführung brasilianischer DDGS-Importe im Mai 2025, ermöglicht durch neue phytosanitäre Protokolle, erweitert die Protein- und Energieoptionen und könnte den Maisverbrauch reduzieren, wenn die Lieferkosten wettbewerbsfähig sind. In Südostasien dienen Maniokchips und -pellets weiterhin als Energiesubstitute, wenn sie wirtschaftlich rentabel sind. Kontrollierte Versuche zeigen, dass fermentierte Manioknebenprodukte erhebliche Anteile von Mais in Entenrationen ersetzen können, ohne die Leistung zu beeinträchtigen. Vietnams Maniokversorgung für Futterkanäle wird 2026 nach einem schwächeren Jahr 2025 voraussichtlich wachsen und eine flexible Rationierung in der Aquakultur- und Viehwirtschaft unterstützen. Der Einsatz von Kostenoptimierungstools für Futterformulierungen ermöglicht es Futtermühlen, zwischen Weizen, Maniok, DDGS und Mais zu wechseln, was die Bedeutung von Preisspreads und politischen Änderungen bei der Beeinflussung der kurzfristigen Maisnachfrage im Maismarkt im asiatisch-pazifischen Raum unterstreicht.

Geografische Analyse

China wird voraussichtlich bis 2025 eine dominante Position im Maismarkt im asiatisch-pazifischen Raum behalten und 66,0 % des Marktwerts ausmachen. Das Land verankert sowohl die Futtermittel- als auch die Verarbeitungsnachfrage. Dies unterstreicht Chinas erheblichen Einfluss auf den regionalen Maismarkt. Produktionszuwächse konzentrierten sich auf den Nordosten, angetrieben durch verstärkte Mechanisierung und günstige Feuchtigkeitsbedingungen, die in den letzten Jahren eine höhere Produktivität unterstützt und eine stetige Versorgung für Futtermühlen und Stärkeanlagen sichergestellt haben. Die industrielle Verarbeitungsaktivität verstärkte sich gegen Ende 2025, unterstützt durch verbesserte Rentabilität und höhere Auslastungsraten. Dies führte zu einer erhöhten Produktion von Stärken, Süßungsmitteln und Fermentationsprodukten und verstärkte Chinas Einfluss auf die regionalen Maisströme weiter. Die Importe gingen jedoch 2024/25 stark zurück und blieben 2025/26 aufgrund strenger Quotendurchsetzung unter 6 Millionen Metrischen Tonnen. Dies spiegelt eine anhaltende Betonung der inländischen Versorgung und ein engeres Importfenster im Vergleich zu früheren Jahren des Jahrzehnts wider. Politische Maßnahmen zur Förderung der Getreideeinsparung in Futtermitteln sollen die Maisintensität pro Einheit tierischer Produkte bis 2030 reduzieren. Dies wird voraussichtlich das langfristige Nachfragewachstum mäßigen und die Rolle von Nebenprodukten und alternativen Proteinen in Futterformulierungen im Maismarkt im asiatisch-pazifischen Raum betonen.

Indien ist das am schnellsten wachsende Land im Maismarkt im asiatisch-pazifischen Raum mit einer CAGR von 6,0 % im Prognosezeitraum 2026–2031. Dieses Wachstum wird durch die Expansion des Geflügelsektors und Ethanolbeimischungsinitiativen angetrieben, die Getreideströme zu inländischen Nutzern umlenken und dazu beitragen, die landwirtschaftlichen Einkommen in mehreren Regionen zu stabilisieren. Zwischen 2023–24 und 2025–26 stieg die Produktion aufgrund von Flächenausweitung und günstigen saisonalen Bedingungen in wichtigen Bundesstaaten. Offizielle Ernteupdates und globale Produktionsdaten bestätigen das Angebotswachstum, das Futtermühlen, Stärkeanlagen und Destillerien unterstützt. Exportlieferungen in Nachbarländer gingen zurück, als die Inlandsnachfrage wuchs, während gezielte Importe 2024–25 zunahmen, um lokalisierte Anforderungen zu decken. Dies verdeutlicht, wie strategische Handelsanpassungen das inländische Angebots-Nachfrage-Gleichgewicht im Maismarkt im asiatisch-pazifischen Raum ergänzen. Futter- und Industriesektoren profitieren weiterhin von koordinierten Politiken und Erntestützungsmaßnahmen, die Mechanisierung und die Einführung verbesserter Saaten in mehreren Bundesstaaten der Region fördern.

Indonesien erreichte 2025 die Selbstversorgung und produzierte 16,11 Millionen Metrische Tonnen Mais, was den Verbrauch um 470.000 Metrische Tonnen übertraf, wobei die Übertragungsbestände rund 4,5 Millionen Metrische Tonnen erreichten. Dies ermöglichte eine Null-Import-Position für 2026 und erlaubte vorsichtige Exportausschreibungen, ohne die inländische Versorgungssicherheit im Maismarkt im asiatisch-pazifischen Raum zu gefährden. Staatlich festgelegte Erzeuger- und Lagerbodenpreise haben Anbauentscheidungen unterstützt und die Einführung von Mechanisierung und zertifiziertem Saatgut in prioritären Provinzen gefördert, was die betriebliche Widerstandsfähigkeit stärkt. Im Gegensatz dazu bleiben die Philippinen strukturell von Importen abhängig, wobei die Importe im Vermarktungsjahr 2025/26 auf 1,85 Millionen Metrische Tonnen prognostiziert werden, um die Lücke zwischen Produktion und Verbrauch zu schließen. Diese Abhängigkeit setzt das Land weiterhin Importpreisen und Qualitätsstandards aus, die von nationalen Behörden durchgesetzt werden. In der ersten Hälfte des Jahres 2025 stieg die Maisproduktion erheblich. Taifunbedingte Verluste in Teilen des Cagayan-Tals im späteren Jahresverlauf unterstrichen jedoch die Notwendigkeit von Investitionen in die Nachernte und widerstandsfähige agronomische Praktiken im Maismarkt im asiatisch-pazifischen Raum.

Wettbewerbslandschaft

Der Maismarkt im asiatisch-pazifischen Raum weist eine zweigeteilte Struktur auf, bei der Saatgut- und Tiefverarbeitungssegmente eine moderate Konsolidierung zeigen, während Futtermittelproduktion und landwirtschaftliche Erzeugung fragmentiert bleiben. Im Saatgutbereich ist der kombinierte Anteil führender globaler und regionaler Unternehmen bedeutend, lässt aber Raum für lokale Marktführer, die über Keimplasmaeignung und Vertriebsreichweite in preissensiblen Kleinbauern-Segmenten im Maismarkt im asiatisch-pazifischen Raum konkurrieren. Die Stärkeindustrie in China weist eine höhere Konzentration unter den führenden Verarbeitern auf, die Skaleneffekte für Energie- und Wassereffizienz nutzen und in Aminosäuren und modifizierte Stärken integrieren, um Margen über Preiszyklen hinweg zu glätten. Diese Strukturen unterstützen einen stetigen Durchsatz für maisbasierte Derivate, die in Lebensmittel-, Getränke- und Industriekanäle im Maismarkt im asiatisch-pazifischen Raum fließen.

Globale Lieferkettenakteure gestalten weiterhin Beschaffung und Logistik um, was die Verfügbarkeit und Preisgestaltung für Käufer im asiatisch-pazifischen Raum beeinflusst. Die Fusion von Bunge und Viterra im Juli 2025 konsolidierte Export- und Verarbeitungsnetzwerke, die Südamerika und das Schwarze Meer mit Asien verbinden, und wurde mit regulatorischen Auflagen zur Sicherung der Versorgungszuverlässigkeit in China verbunden, was das strategische Gewicht der asiatischen Nachfrage bestätigt. Cargills integriertes Maisverarbeitungszentrum in Jilin verdeutlicht ein Modell, bei dem Rohstoffbeschaffung, Verarbeitung und Kundenkanäle zusammengeführt werden, um Logistikrisiken zu reduzieren und inländische sowie Exportmärkte effizient im Maismarkt im asiatisch-pazifischen Raum zu bedienen. Diese Schritte ergänzen länderspezifische Politikbemühungen, die die inländische Versorgungssicherheit betonen und gleichzeitig Handelsrouten bei Ernteschocks oder politischen Schwankungen im Maismarkt im asiatisch-pazifischen Raum anpassungsfähig halten.

Im Futtermittelbereich bleiben regionale Marktführer einflussreich, während die lange Reihe von Mühlen eine dezentralisierte Landschaft bewahrt. Charoen Pokphand Foods unterhält große regionale Kapazitäten und investiert weiterhin in Smart-Factory-Upgrades und rückverfolgbare Beschaffung, die das Kontaminationsrisiko reduzieren und mit aufkommenden Anforderungen an Umwelt, Soziales und Unternehmensführung (ESG) übereinstimmen, was das Kundenvertrauen in Südostasien im Maismarkt im asiatisch-pazifischen Raum stärkt. Nationale Futtermittelmärkte bleiben jenseits der führenden Gruppen fragmentiert, was die Einführung softwaregestützter Präzisionsernährung in bestimmten Provinzen verlangsamt und die Variabilität bei Maisbeimischungspraktiken aufrechterhält. Infolgedessen dreht sich die Wettbewerbsstrategie in einigen Knotenpunkten um Skalierung, Integration und Rückverfolgbarkeit und in anderen um lokalisierte Dienstleistungen, Kredit und Betriebsmittelbündelung, was zusammen die aktuellen Dynamiken des Maismarkts im asiatisch-pazifischen Raum definiert.

Jüngste Branchenentwicklungen

- Dezember 2025: Chinas Nationale Entwicklungs- und Reformkommission (NDRC) plant, den Anbau hochwertiger Futterpflanzen, einschließlich Silomais und Luzerne, auszuweiten und gleichzeitig groß angelegte Ertragssteigerungsprogramme für wichtige Kulturen umzusetzen. Die Initiative zielt darauf ab, die Produktion von Spezialkultursorten zu steigern und die landwirtschaftliche Produktion an die inländische Nachfrage anzupassen. Sie konzentriert sich auch auf den Schutz von Ackerland, die Sicherstellung einer ausgewogenen Landnutzung und die Optimierung der Zuweisung landwirtschaftlicher Flächen.

- März 2025: Cargill hat ein neues Maisverarbeitungswerk in Gwalior, Madhya Pradesh, eröffnet, um der wachsenden Nachfrage nach sicheren und hochwertigen Lebensmittellösungen in Indien gerecht zu werden. Diese Anlage wurde in Zusammenarbeit mit Saatvik Agro Processors errichtet. Im Rahmen einer Geschäftsvereinbarung mit Cargill hat Saatvik diese dedizierte Produktionsanlage für Stärkederivate mit einer anfänglichen Produktionskapazität von 500 Metrischen Tonnen pro Tag entwickelt, die auf 1.000 Metrische Tonnen pro Tag erweitert werden kann.

- Mai 2025: Die Genehmigung brasilianischer DDGS-Importe nach China im Jahr 2025, die mit rund 317 USD pro Metrischer Tonne wettbewerbsfähig gegenüber teureren US-Importen (496 USD pro Metrischer Tonne) bepreist sind, wird voraussichtlich die Futterkosten für chinesische Produzenten senken. Diese Entwicklung wird voraussichtlich die Nachfrage nach kosteneffizienten Alternativen zu Sojaschrot steigern. Der Wandel hin zu einem Handelsmodell „Vereinigte Staaten + Brasilien” stärkt die regionale Versorgungssicherheit und fördert die Verfügbarkeit stabiler, kostengünstigerer Tierfuttermittel. Dies wird voraussichtlich das Wachstum im Futtermittel- und Maismarkt im asiatisch-pazifischen Raum antreiben.

Berichtsumfang des Maismarkts im asiatisch-pazifischen Raum

Der Bericht über den Maismarkt im asiatisch-pazifischen Raum ist nach Geografie segmentiert (Indien, China, Indonesien und weitere). Der Bericht umfasst Produktionsanalyse (Volumen), Verbrauchsanalyse (Wert und Volumen), Importanalyse (Wert und Volumen), Exportanalyse (Wert und Volumen), Analyse und Prognose der Großhandelspreistendenz, Liste der wichtigsten Marktteilnehmer, Regulierungsrahmen, Logistik und Infrastruktur sowie ���������DzԲ�������ä�ٲ����Բ��������. Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Indien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |

| Analyse und Prognose der Großhandelspreistendenz | |

| Regulierungsrahmen | |

| Liste der wichtigsten Marktteilnehmer | |

| Logistik und Infrastruktur | |

| ���������DzԲ�������ä�ٲ����Բ�������� | |

| China | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |

| Analyse und Prognose der Großhandelspreistendenz | |

| Regulierungsrahmen | |

| Liste der wichtigsten Marktteilnehmer | |

| Logistik und Infrastruktur | |

| ���������DzԲ�������ä�ٲ����Բ�������� | |

| Indonesien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |

| Analyse und Prognose der Großhandelspreistendenz | |

| Regulierungsrahmen | |

| Liste der wichtigsten Marktteilnehmer | |

| Logistik und Infrastruktur | |

| ���������DzԲ�������ä�ٲ����Բ�������� | |

| Philippinen | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |

| Analyse und Prognose der Großhandelspreistendenz | |

| Regulierungsrahmen | |

| Liste der wichtigsten Marktteilnehmer | |

| Logistik und Infrastruktur | |

| ���������DzԲ�������ä�ٲ����Բ�������� |

| Nach Geografie | Indien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreistendenz | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| ���������DzԲ�������ä�ٲ����Բ�������� | ||

| China | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreistendenz | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| ���������DzԲ�������ä�ٲ����Բ�������� | ||

| Indonesien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreistendenz | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| ���������DzԲ�������ä�ٲ����Բ�������� | ||

| Philippinen | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreistendenz | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| ���������DzԲ�������ä�ٲ����Բ�������� | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Maismarkt im asiatisch-pazifischen Raum und wie sind die Wachstumsaussichten bis 2031?

Der Maismarkt im asiatisch-pazifischen Raum hat im Jahr 2026 eine Größe von 92,0 Milliarden USD und wird bis 2031 voraussichtlich 116,9 Milliarden USD bei einer CAGR von 4,91 % erreichen.

Welches Land hält den größten Anteil am Maismarkt im asiatisch-pazifischen Raum?

China hielt 2025 einen Anteil von 66,0 % am regionalen Wert, verankert durch eine starke Futtermittelnachfrage und hohen Tiefverarbeitungsdurchsatz.

Welches Land wächst bis 2031 am schnellsten im Maismarkt im asiatisch-pazifischen Raum?

Indien wird bis 2031 voraussichtlich mit einer CAGR von 6,0 % wachsen, unterstützt durch Ethanolbeimischung, Geflügelexpansion und eine stetige Umlenkung zu inländischen Nutzern.

Was sind die wichtigsten Nachfragesäulen, die den Maismarkt im asiatisch-pazifischen Raum stützen?

Die Kernsäulen sind Mischfutter für Geflügel und Aquakultur sowie die industrielle Umwandlung in Stärken, Süßungsmittel und Aminosäuren, wobei die Ethanolbeimischung in Indien einen zusätzlichen Puffer schafft.

Wie beeinflussen politische und handelsbezogene Veränderungen das kurzfristige Gleichgewicht im Maismarkt im asiatisch-pazifischen Raum?

Chinas Quotendurchsetzung reduziert Importe, Indonesiens Null-Import-Haltung strafft lokale Bilanzen, und philippinische Importe überbrücken strukturelle Lücken unter strengen Qualitätskontrollen, während der Markteintritt brasilianischer DDGS in China die Formulierungsflexibilität erhöht.

Welche angebotsseitigen Verbesserungen stärken die Widerstandsfähigkeit in der gesamten Region?

Die Ausweitung von Hybridsaatgut, Mechanisierung und Rückverfolgbarkeitsprogrammen bei großen Integratoren steigern die Ertragsstabilität und Beschaffungsqualität, was eine konsistente Versorgung von Futtermühlen und Verarbeitern unterstützt.

Seite zuletzt aktualisiert am: