Tansania-Getreidemarkt Größe und Marktanteil

Tansania-Getreidemarkt Analyse von ���ϲ�����

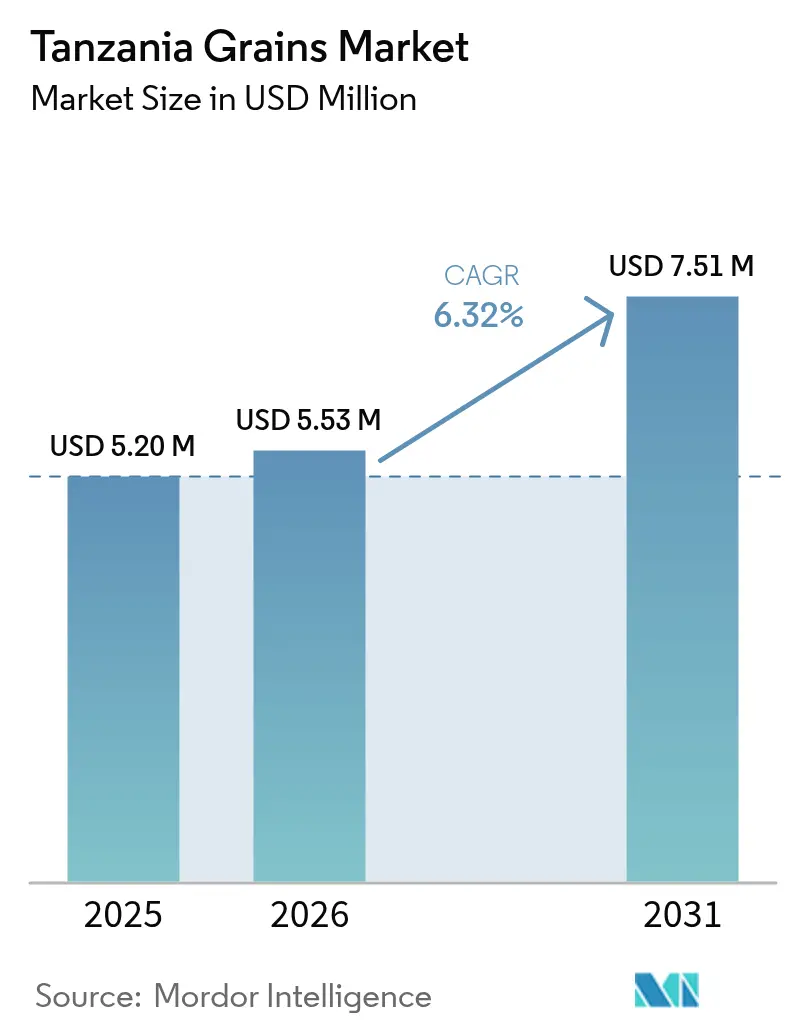

Die Größe des Tansania-Getreidemarkts wird im Jahr 2026 auf 5,53 Millionen USD geschätzt, wächst gegenüber dem Wert von 5,20 Millionen USD im Jahr 2025, mit Projektionen für 2031 in Höhe von 7,51 Millionen USD, was einem CAGR von 6,32 % über den Zeitraum 2026–2031 entspricht. Robuste staatliche Ankaufprogramme, ausgeweitete Düngemittelsubventionen und wachsende Vertragslandwirtschaftsmodelle positionieren den Markt für eine nachhaltige Expansion, auch wenn Lagerungslücken und Kreditengpässe die Preisrealisierung dämpfen. Von Brauereikonzernen geleitete Vertragslandwirtschaft nimmt nun jährlich 17.000 Metrische Tonnen Gerste und Sorghum ab und verankert Qualitätsstandards sowie kalkulierbare Preisgestaltung in ehemals fragmentierten Wertschöpfungsketten. Lagerhauszertifikatsfinanzierung erschließt Betriebskapital für Kleinbauern, obwohl Klimavolatilität ein Gegenwind bleibt, da das Landwirtschaftsministerium der Vereinigten Staaten (USDA) auf einen Rückgang der Maisproduktion 2025/26 hindeutet.

Wichtigste Erkenntnisse des Berichts

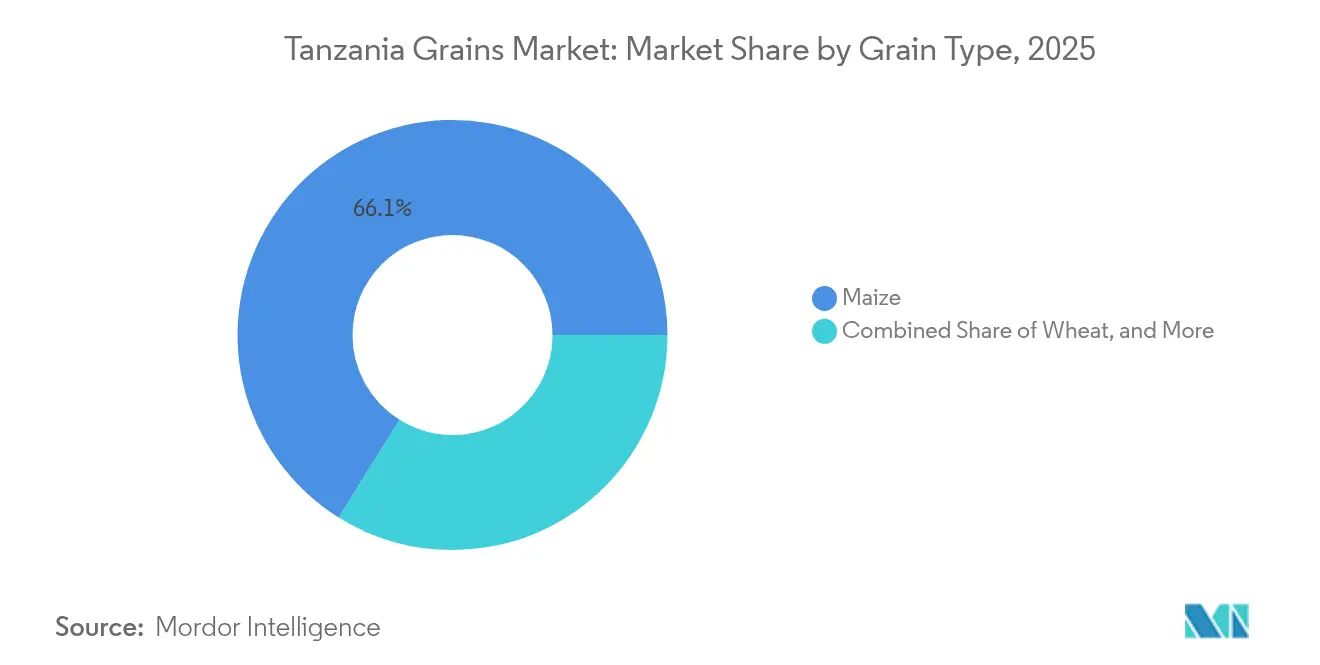

- Nach Getreideart führte Mais im Jahr 2025 mit einem Marktanteil von 66,12 % am Tansania-Getreidemarkt. Weizen wird mit einem CAGR von 7,78 % von 2026 bis 2031 prognostiziert – das schnellste Wachstum aller Getreidekategorien.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Tansania-Getreidemarkt Trends und Einblicke

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach getreidebasierten Lebensmitteln | +1.2% | National, konzentriert auf Daressalam, Mwanza und Arusha | Mittelfristig (2–4 Jahre) |

| Staatliche Initiativen zur Selbstversorgung mit Grundnahrungsmitteln | +1.4% | National, Schwerpunkt auf dem Südlichen Hochland und der Seenzone | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach Tierfutter | +0.9% | National, am stärksten in stadtnahen Milch- und Geflügelclustern | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von Lagerhauszertifikatsfinanzierung | +0.6% | National, erste Erfolge in Dodoma, Singida und Iringa | Langfristig (≥ 4 Jahre) |

| Vertragslandwirtschaft durch Getränkeunternehmen | +0.5% | Nördliches Hochland (Manyara, Karatu und Monduli) | Kurzfristig (≤ 2 Jahre) |

| Verbreitung klimaresistenter Saatgutsorten | +0.8% | Nationaler Schwerpunkt in semiariden Zonen | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Nachfrage nach getreidebasierten Lebensmitteln

Städtisches Bevölkerungswachstum und Ernährungsveränderungen erhöhen den Pro-Kopf-Getreidekonsum. Eine Steigerung der nationalen Getreideproduktion um 66 % zwischen den Saisons 2022/23 und 2023/24 wurde größtenteils im Inland absorbiert, was zu geringeren exportierbaren Überschüssen führte [1]Quelle: Landwirtschaftsministerium Tansania, „Ernteprodukionsbericht 2023/24”, moa.go.tz. Die obligatorische Anreicherung von Mais- und Weizenmehl, die ab März 2025 in Kraft trat, bekämpft Mikronährstoffmängel, von denen 33 % der Kinder unter fünf Jahren und 37 % der Frauen im gebärfähigen Alter betroffen sind, und verankert angereicherte Produkte in Schulernährungsprogrammen [2]Quelle: Tansanische Lebensmittel- und Arzneimittelbehörde, „Lebensmittelanreicherungsvorschriften 2025”, tfda.go.tz. Die Reispreise in Daressalam stiegen von 0,82 USD pro Kilogramm im April 2022 auf 0,86 USD pro Kilogramm im Februar 2025 und unterstreichen die stetige städtische Nachfrage. Die Ausrichtung von Ernährungspolitik, Urbanisierung und Einkommensgewinnen hält verarbeitete Getreidesorten in den Einkaufskörben der Verbraucher.

Staatliche Initiativen zur Selbstversorgung mit Grundnahrungsmitteln

Das Maisankaufziel von 700.000 Metrischen Tonnen für das Haushaltsjahr 2024/25 soll Preise stabilisieren und die Einkommen der Kleinbauern unterstützen. Im Januar 2025 beschaffte die Nationale Lebensmittelreserveagentur 72.000 Metrische Tonnen und nutzte dabei regionale Aggregatoren zur Mittelverteilung. Die Düngemittelsubventionen in Höhe von 151 Milliarden TZS (58 Millionen USD) im Jahr 2024 trugen zu höheren Erträgen im Südlichen Hochland und in der Seenzone bei. Darüber hinaus hat sich das Agrarbudget innerhalb von vier Jahren verdreifacht und erreichte 1,379 Billionen TZS (530 Millionen USD). Der Lebensmittelselbstversorgungsquotient lag 2023/24 bei 128, und die Lagerkapazität bleibt auf 360.000 Metrische Tonnen beschränkt – deutlich unter dem Zielwert von 3 Millionen Metrischen Tonnen. Dieser Mangel führt zu lokalen Überschüssen, übt Abwärtsdruck auf die Preise aus und fördert nicht erfasste Exporte.

Wachsende Nachfrage nach Tierfutter

Die Intensivierung der Viehwirtschaft verändert die Getreidenachfrage. Die Weltbank schätzt, dass 546 Millionen USD benötigt werden, um Tansanias Wertschöpfungsketten für Rinder, Geflügel und Milchwirtschaft zu modernisieren, die 36,6 Millionen Rinder umfassen. Die kommerzielle Fischfutterproduktion stieg von 1.182 Metrischen Tonnen im Jahr 2021 auf 6.211 Metrische Tonnen im Jahr 2023, obwohl 74 % der Rohstoffe noch importiert werden, was Futtermühlen Währungsschwankungen aussetzt. Brauereien beziehen jährlich 17.000 Metrische Tonnen lokaler Getreidesorten im Rahmen von Festpreisverträgen, was auf eine strukturierte Abnahme hindeutet, die sich auf die vorgelagerten Stufen auswirkt. Die Nachfrage aus Milch-, Geflügel- und Aquakultursektoren in Daressalam, Mwanza und Arusha ist auf Wachstum ausgerichtet.

Zunehmende Nutzung von Lagerhauszertifikatsfinanzierung

Die Tansanische Warenbörse akzeptiert nun Mais- und Reis-Lagerhauszertifikate, mit denen gelagertes Getreide als Sicherheit für kurzfristige Darlehen dienen kann. Ein im Jahr 2024 unterzeichnetes Memorandum of Understanding (MoU) mit Sambia, Malawi und Simbabwe harmonisiert Standards und senkt das Kreditgeberrisiko. Die Amerikanische Agentur für internationale Entwicklung (USAID) und der Ostafrikanische Getreiderat lancierten ein dreijähriges Programm, das Tansania als Überschusslieferanten für Kenia unter Nutzung desselben Instruments positioniert. Das 95 Millionen USD schwere Projekt zur Transformation und zum Wachstum des Finanzsektors der Weltbank leitet Kreditlinien über lokale Banken, und digitale Reverse-Factoring-Tools sollen 1.000 Agrarunternehmen erreichen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Auftreten von Schädlingen und Krankheiten | -0.7% | National, akut im Maisgürtel und in reisanbauenden Regionen | Kurzfristig (≤ 2 Jahre) |

| Eingeschränkter Zugang zu erschwinglichem Kredit | -0.5% | National, ausgeprägt in Kleinbauernregionen | Mittelfristig (2–4 Jahre) |

| Nachernte-Lagerverluste | -0.6% | National, am höchsten in abgelegenen Distrikten | Mittelfristig (2–4 Jahre) |

| Wetterbedingte Produktionsvolatilität | -0.4% | National, konzentriert in semiariden und regengespeisten Gebieten | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Auftreten von Schädlingen und Krankheiten

Der Herbst-Heerwurm reduziert Maiserträge um bis zu 54 %, während Aflatoxingehalte in einigen Distrikten auf 162,40 µg/kg gestiegen sind und damit den ostafrikanischen Grenzwert von 10 µg/kg überschreiten [3]Quelle: Ernährungs- und Landwirtschaftsorganisation, „Aflatoxin-Überwachung in Ostafrika”, fao.org. Tansania liegt innerhalb des Maislethalnekrosegürtels, wo Doppelinfektionen jährlich 291–339 Millionen USD aus der ostafrikanischen Produktion abziehen. Der Große Kornkäfer verzehrt 20–50 % des Getreides in traditionellen Lagern, obwohl hermetische Säcke Verluste eindämmen und mit Geberfinanzierung skaliert werden. Resistente Hybridsorten und biologische Bekämpfungsmittel wie Telenomus remus verbreiten sich, doch die Übernahme ist unvollständig und schmälert das Wachstum kurzfristig um 0,7 Prozentpunkte.

Eingeschränkter Zugang zu erschwinglichem Kredit

Forschungsergebnisse aus Morogoro legen nahe, dass Kredite die Erträge um 15,09 % steigern könnten, doch Zinssätze von 17 % im Rahmen des Kreditbürgschaftsprogramms der Organisation für die Entwicklung kleiner Industrien (SIDO) schrecken weiterhin ab. Das Jugendagrarunternehmensdarlehen der Afrikanischen Entwicklungsbank in Höhe von 129,71 Millionen USD und die Unternehmensunterstützung der Amerikanischen Agentur für internationale Entwicklung (USAID) im Wert von 83 Millionen USD sind auf etablierte Akteure ausgerichtet und lassen Kleinbauern unterversorgt. VisionFund hat 7.000 Landwirte in gebündelte Kredit-Versicherungs-Pilotprojekte eingeschrieben, die 21.000 Hektar abdecken, hat jedoch noch keine Skalierung erreicht. Diese Finanzierungslücke hemmt das Wachstum, bis digitale Kreditvergabe und zertifikatsbasierte Finanzierung ihre Reichweite ausweiten.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Getreideart: Maisdominanz verbirgt Weizens Importsubstitutionsboom

Mais verankert die Nachfrage mit einem Marktanteil von 66,12 % am Tansania-Getreidemarkt im Jahr 2025. Das Landwirtschaftsministerium verzeichnete in der Saison 2023/24 ein hohes Maisvolumen, angetrieben durch Subventionen und günstige Regenfälle. Das staatliche Ankaufziel von 700.000 Metrischen Tonnen signalisiert anhaltende politische Unterstützung, auch wenn die Spotpreise die niedrigsten in Ostafrika bleiben. Dürretolerante Hybridsorten erhalten die Erträge und steigern die Exportwettbewerbsfähigkeit und stärken so den Tansania-Getreidemarkt.

Ein schneller wachsendes Weizensegment weist eine CAGR-Prognose von 7,78 % bis 2031 auf, obwohl die aktuelle Produktion nur 80.000 Metrische Tonnen beträgt. Eine 40 Millionen USD schwere Mälzerei in Moshi benötigt nun jährlich 25.000 Metrische Tonnen lokaler Gerste – eine siebenfache Steigerung gegenüber historischen Volumina. Verbrauchsteueranreize und hitzetolerante Sorten, die in 90 Tagen reifen, helfen, die Importlücke zu schließen, und unterstreichen Weizens Rolle bei der künftigen Größenexpansion des Tansania-Getreidemarkts. Die Reisproduktion bleibt bei 2,51 Millionen Metrischen Tonnen Mahlreis stabil, gestützt durch Direktsaat-Reis, während Sorghum und Hirse dürreresistente Nischen besetzen und regionale Exporte verankern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Produktionscluster im Südlichen Hochland – konkret Iringa, Mbeya und Rukwa – versorgen den Inlandsmarkt mit Mais und Weizen. Die Seenzone, die Regionen Mwanza, Shinyanga und Kagera, liefern Mais und Reis, während Morogoro und Kilombero in den Küstenebenen auf Reisanbau ausgerichtet sind. Ein Lebensmittelselbstversorgungsquotient von 128 in 2023/24 bestätigt den Nettoexportstatus innerhalb der Ostafrikanischen Gemeinschaft. Kenias Maisimporte aus Tansania gingen 2022/23 infolge von Exportbeschränkungen zurück und verdeutlichen die politischen Schwankungen, die den tansanischen Getreidemarkt prägen.

Im Jahr 2024 integrierte die Tansanische Warenbörse ihre Lagerhauszertifikatssysteme mit denen Sambias, Malawis und Simbabwes, was grenzüberschreitende Abrechnungen ermöglicht, die das Kreditgeberrisiko mindern und die Liquidität verbessern. Die Distrikte des Nördlichen Hochlands – darunter Manyara, Karatu und Monduli – entwickeln sich durch Vertragslandwirtschaft zu wichtigen Zentren der Gerstenproduktion und fördern die regionale Spezialisierung. Städtische Zentren wie Daressalam, Mwanza und Arusha treiben die Nachfrage an, wobei die Reispreise 2025 bei 0,86 USD pro kg verbleiben, was auf eine stabile Wertschöpfungskette hindeutet, die das Wachstum des Tansania-Getreidemarkts unterstützt.

Abgelegene Distrikte verlieren noch immer bis zu 50 % des gelagerten Getreides durch Schädlinge und Feuchtigkeit. Hermetische Säcke und Metallsilos gewinnen an Beliebtheit, unterstützt durch Geberverteilungen. Die uneinheitliche Übernahme hält die Nachernteverluste weiterhin hoch. Staatliche Pläne, bis 2030 eine Lagerkapazität von 3 Millionen Metrischen Tonnen zu erreichen, zielen darauf ab, Volatilität zu reduzieren und den formellen Handel zu fördern sowie die Größe des Tansania-Getreidemarkts zu stabilisieren.

Wettbewerbslandschaft

Der Tansania-Getreidemarkt weist eine moderate Konzentration auf. Tausende von Gemeinschaftsmühlen beliefern nach wie vor lokale Zonen, doch die im März 2025 eingeführten Anreicherungsvorschriften drohen, ihre Anzahl bis Dezember 2025 zu halbieren, und lenken Volumen zu kapitalstarken Bestandsanbietern, die Dosiereraufrüstungen finanzieren können. Bakhresa hat 500 Millionen USD für eine neue Daressalamer Erfrischungsgetränke- und Malzlinie budgetiert, die 2026 betriebsbereit sein soll, und signalisiert damit Umsatzdiversifizierung und Kapazitätsausweitung. Mohamed Enterprises fügte 2024 schienenverbundene Getreidesiloanlagen in Dodoma hinzu, erhöhte die Lagerkapazität auf 120.000 Metrische Tonnen und reduzierte den Inlandsfrachtaufwand um 18 %. National Milling automatisierte indes seine Daressalamer Anlage Mitte 2025 und steigerte die Weizenmehlproduktion um 15 % ohne Erweiterung der Nutzfläche.

Wachstumschancen konzentrieren sich auf Lagerhauszertifikatsfinanzierung und Vertragslandwirtschaft. Im Jahr 2024 unterzeichnete die Tansanische Warenbörse ein Memorandum of Understanding mit regionalen Plattformen in Sambia, Malawi und Simbabwe zur Harmonisierung von Standards und Erleichterung des grenzüberschreitenden Handels. Diese Initiative zielt darauf ab, das Gegenparteirisiko für Kreditgeber zu reduzieren und die Liquidität für Kleinbauern zu verbessern. Tanzania Breweries und Serengeti Breweries beschaffen gemeinsam jährlich 17.000 Metrische Tonnen Getreide durch Vertragslandwirtschaftsvereinbarungen, die Qualitätsspezifikationen einbeziehen, welche vorgelagerte Saatgut- und Agrochemikalienmärkte beeinflussen. Zusätzlich genehmigte die Internationale Finanz-Corporation im April 2024 einen Vertragslandwirtschaftsrahmen zur Minderung von Risiken für die Teilnahme von Kleinbauern.

Digitale Vermittlungsplattformen wie das Finanzierungsgateway für Mikro-, Klein- und Mittelunternehmen (MSME) gewannen im November 2024 40 Kreditgeber und 20 Berater, und schufen so eine Pipeline für Mühlen, die Betriebskapital benötigen, um Anreicherungs- und Lagerungsnormen zu erfüllen. Serengeti Breweries spiegelte das Modell 2025 wider, indem es Sorghumeinkäufe unter Mindestpreisvereinbarungen ausweitete, was Einnahmensicherheit bietet, die vorgelagerte Saatgut- und Düngemittelnachfrage stärkt. Diese strategischen Maßnahmen sowie verschärfte Regulierung und Finanztechnologieinnovation erhöhen schrittweise die Markteintrittsbarrieren und bewegen den Sektor in Richtung einer moderat konsolidierten Struktur.

Aktuelle Branchenentwicklungen

- August 2024: Die Nationale Lebensmittelreserveagentur (NFRA) erwarb 55.000 Metrische Tonnen Getreidekulturen von verschiedenen Händlern in ihrer Daressalamer Kipawa-Zone. Die Beschaffung umfasste 20.000 Metrische Tonnen Rohpaddy und 35.000 Metrische Tonnen Mais, bezogen von Großhändlern und Genossenschaftsgesellschaften, die Erzeugnisse von Landwirten aggregieren.

- Juni 2023: Das Getreide- und sonstige Erzeugnisamt Tansanias investierte 42,4 Millionen USD zur Beschaffung wichtiger Getreidekulturen von Landwirten im ganzen Land. Diese Initiative zielt darauf ab, die landwirtschaftliche Situation zu transformieren, insbesondere im Getreideanbau und -handel, mit Schwerpunkt auf der Verbesserung der Einkommen der Landwirte.

- Juli 2022: Die Afrikanische Entwicklungsbankgruppe genehmigte 73,5 Millionen USD zur Steigerung der Nahrungsmittelproduktion in Tansania. Die Mittel stärken das Angebot an verbessertem Weizen und klimaresistentem Reissaatgut, gewährleisten die Verfügbarkeit und Erschwinglichkeit von Düngemitteln und unterstützen Maßnahmen zur Verbesserung des regulatorischen Umfelds für die rasche Übernahme von zertifiziertem Saatgut und Düngemitteln.

Berichtsumfang des Tansania-Getreidemarkts

Getreidekulturen sind kleine, harte und essbare Trockensamen, die auf grasartigen Pflanzen wachsen und wegen ihrer verdaulichen Bestandteile angebaut werden, mit einer botanischen Struktur, die Kleie, Endosperm und Keimling umfasst. Der Tansanische Getreidegetreidemarkt ist nach Typen segmentiert (Mais, Reis, Sorghum, Weizen und andere Getreidesorten). Die Studie umfasst Produktionsanalyse (Volumen), Verbrauchsanalyse (Wert und Volumen), Exportanalyse (Wert und Volumen), Importanalyse (Wert und Volumen) und Preisentwicklungsanalyse. Der Bericht bietet Marktschätzungen und Prognosen in Wert (Millionen USD) und Volumen (Metrische Tonnen).

| Mais | Produktionsanalyse (Volumen) |

| Verbrauchsanalyse (Wert und Volumen) | |

| Importanalyse (Wert und Volumen) | |

| Exportanalyse (Wert und Volumen) | |

| Preisentwicklungsanalyse | |

| Reis | Produktionsanalyse (Volumen) |

| Verbrauchsanalyse (Wert und Volumen) | |

| Importanalyse (Wert und Volumen) | |

| Exportanalyse (Wert und Volumen) | |

| Preisentwicklungsanalyse | |

| Sorghum | Produktionsanalyse (Volumen) |

| Verbrauchsanalyse (Wert und Volumen) | |

| Importanalyse (Wert und Volumen) | |

| Exportanalyse (Wert und Volumen) | |

| Preisentwicklungsanalyse | |

| Weizen | Produktionsanalyse (Volumen) |

| Verbrauchsanalyse (Wert und Volumen) | |

| Importanalyse (Wert und Volumen) | |

| Exportanalyse (Wert und Volumen) | |

| Preisentwicklungsanalyse | |

| Andere Getreidesorten | Produktionsanalyse (Volumen) |

| Verbrauchsanalyse (Wert und Volumen) | |

| Importanalyse (Wert und Volumen) | |

| Exportanalyse (Wert und Volumen) | |

| Preisentwicklungsanalyse |

| Nach Getreideart | Mais | Produktionsanalyse (Volumen) |

| Verbrauchsanalyse (Wert und Volumen) | ||

| Importanalyse (Wert und Volumen) | ||

| Exportanalyse (Wert und Volumen) | ||

| Preisentwicklungsanalyse | ||

| Reis | Produktionsanalyse (Volumen) | |

| Verbrauchsanalyse (Wert und Volumen) | ||

| Importanalyse (Wert und Volumen) | ||

| Exportanalyse (Wert und Volumen) | ||

| Preisentwicklungsanalyse | ||

| Sorghum | Produktionsanalyse (Volumen) | |

| Verbrauchsanalyse (Wert und Volumen) | ||

| Importanalyse (Wert und Volumen) | ||

| Exportanalyse (Wert und Volumen) | ||

| Preisentwicklungsanalyse | ||

| Weizen | Produktionsanalyse (Volumen) | |

| Verbrauchsanalyse (Wert und Volumen) | ||

| Importanalyse (Wert und Volumen) | ||

| Exportanalyse (Wert und Volumen) | ||

| Preisentwicklungsanalyse | ||

| Andere Getreidesorten | Produktionsanalyse (Volumen) | |

| Verbrauchsanalyse (Wert und Volumen) | ||

| Importanalyse (Wert und Volumen) | ||

| Exportanalyse (Wert und Volumen) | ||

| Preisentwicklungsanalyse | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Tansania-Getreidemarkts im Jahr 2026?

Der Markt beläuft sich 2026 auf 5,53 Millionen USD und wird voraussichtlich bis 2031 7,51 Millionen USD erreichen.

Welches Getreide hat den größten Marktanteil?

Mais macht 2025 einen Marktanteil von 66,12 % am Tansania-Getreidemarkt aus.

Welche Wachstumsrate wird für Weizen prognostiziert?

Weizen wird mit einem CAGR von 7,78 % zwischen 2026 und 2031 prognostiziert.

Wie werden die Anreicherungsvorschriften kleine Mühlen betreffen?

Mehr als 3.000 kleine Mühlen müssen bis Dezember 2025 Mikronährstoff-Dosiergeräte installieren oder den Markt verlassen, was das Volumen zu regelkonformen Betreibern verschiebt.

Warum ist die Lagerhauszertifikatsfinanzierung wichtig?

Sie ermöglicht es Landwirten, gelagertes Getreide als Sicherheit für Darlehen einzusetzen, verbessert den Cashflow und reduziert den Bedarf an Notverkäufen.

Welches klimaresistentes Saatgut ist verfügbar?

DroughtTEGO-Maishybridsorten und hitzetolerante Weizenlinien erzielen unter Stressbedingungen bessere Erträge und werden durch öffentlich-private Versuche ausgeweitet.

Seite zuletzt aktualisiert am: