Größe und Marktanteil des Guar-Markts im asiatisch-pazifischen Raum

Analyse des Guar-Markts im asiatisch-pazifischen Raum von ���ϲ�����

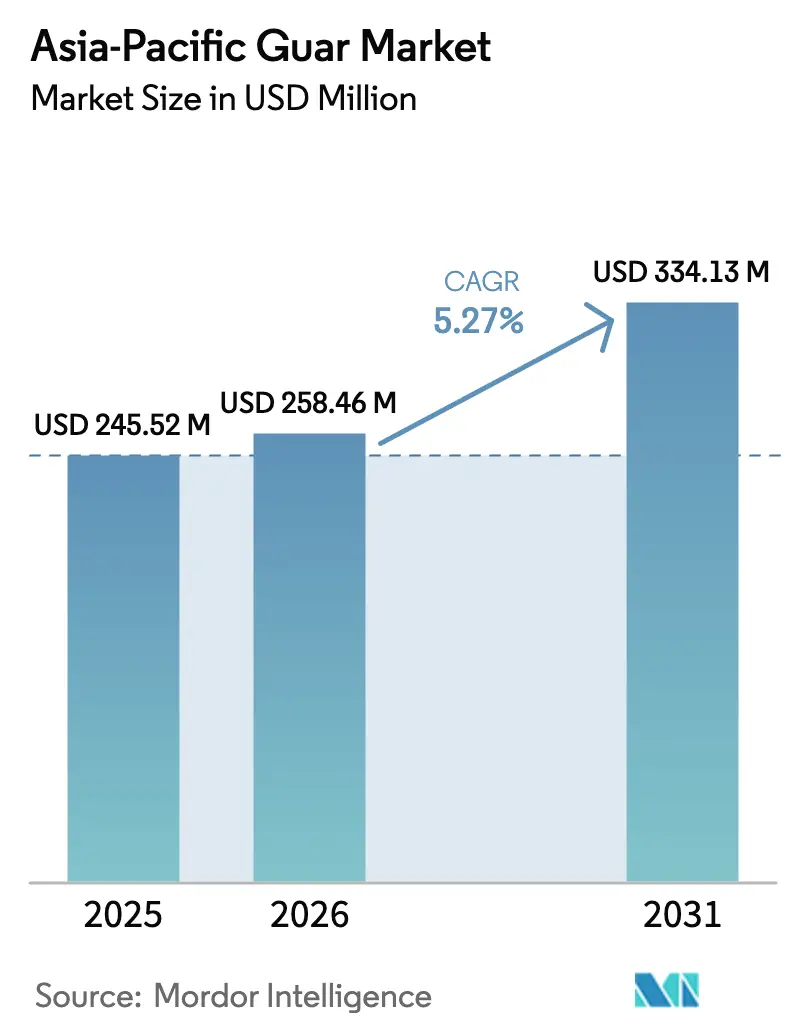

Die Größe des Guar-Markts im asiatisch-pazifischen Raum wird voraussichtlich von 245,52 Millionen USD im Jahr 2025 auf 258,46 Millionen USD im Jahr 2026 wachsen und bis 2031 einen Wert von 334,13 Millionen USD bei einer CAGR von 5,27 % über den Zeitraum 2026–2031 erreichen. Die Expansion spiegelt sich verschiebende Endverbrauchsprioritäten wider, insbesondere die Verlagerung von der hydraulischen Frakturierung hin zu Premium-Lebensmittel-, Getränke- und biologisch abbaubaren Verpackungsanwendungen. Indien liefert nahezu 80 % des weltweiten Guars und sichert die regionale Verfügbarkeit, doch seine Konzentration in Rajasthan birgt ein akutes wetterbedingtes Beschaffungsrisiko. Chinas wachsende Schieferaktivität erhöht die Mengennachfrage, substituiert jedoch zunehmend Polyacrylamid in Hochtemperaturbohrungen, was das Guar-Wachstum im Öl- und Gassegment dämpft. Städtische Verbraucher in China, Indien und Japan bevorzugen Lebensmittel und Getränke mit sauberer Kennzeichnung, was Formulierer dazu veranlasst, Guar gegenüber teureren Xanthan- oder Zelluloseprodukten zu wählen, während japanische Vorschriften zu Einwegkunststoffen einen Weg für biologisch abbaubare Guar-basierte Folien geöffnet haben.

Wichtigste Erkenntnisse des Berichts

- Nach Geografie führte Indien im Jahr 2025 mit einem Marktanteil von 71,20 % am Guar-Markt im asiatisch-pazifischen Raum, während Australien bis 2031 voraussichtlich eine CAGR von 7,60 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Guar-Markts im asiatisch-pazifischen Raum

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende exportorientierte Nachfrage nach verarbeiteten Lebensmitteln | +0.8% | Indien, China und Japan | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung von Guarkernmehl als Verdickungsmittel mit sauberer Kennzeichnung in Premium-Milchprodukten und pflanzlichen Getränken | +0.9% | China, Indien, Australien und Japan | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Schieferstimulierungsprojekten in Chinas Sichuan- und Tarim-Becken | +0.6% | China mit Ausstrahlungseffekten auf indische Exporte | Mittelfristig (2–4 Jahre) |

| Entstehung biologisch abbaubarer Guar-basierter Folien als Ersatz für Einwegkunststoffe in Japan | +0.4% | Japan, frühe Einführung im städtischen China | Langfristig (≥ 4 Jahre) |

| Rasante Expansion des E-Commerce-Kosmetiksektors, der natürliche Rheologiemodifikatoren bevorzugt | +0.5% | China, Indien und Japan | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für dürreresistente Kulturen in Australiens Trockenlandwirtschaftsgürteln | +0.3% | Australien | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende exportorientierte Nachfrage nach verarbeiteten Lebensmitteln

Die Exporte verarbeiteter Lebensmittel aus Indien erreichten im Jahr 2025 einen Wert von 7,8 Milliarden USD, wobei staatliche Programme ein Ziel von 100 Milliarden USD bis 2030 anstreben, was die Nachfrage nach Hydrokolloiden als Stabilisatoren in exportorientierten Produkten aufrechterhält [1]Quelle: Volza, „Exportdaten für indisches Guarkernmehl”, volza.com. China verschiffte im Jahr 2023 erhebliche Mengen an verarbeiteten Lebensmitteln, wobei Meeresfrüchteverarbeiter Guar einsetzten, um die Gefrier-Tau-Stabilität zu verbessern. Japan exportierte im Jahr 2024 Lebensmittelprodukte im Wert von 1,45 Billionen JPY (ca. 9,7 Milliarden USD) und verfolgte dabei eine Premium-Positionierung, die mit Trends zu sauberer Kennzeichnung und natürlichen Verdickungsmitteln übereinstimmt [2]Quelle: Ministerium für Landwirtschaft, Forstwirtschaft und Fischerei, „Lebensmittelexportstatistik 2024”, maff.go.jp. Die regionale Nachfrage nach Lebensmittelverdickungsmitteln wächst und übertrifft den globalen Durchschnitt, da Verarbeiter kostengünstigere Alternativen zu Xanthan suchen. Indiens Guarkernmehllieferungen sind seit 2021 gewachsen, während der Wert schneller gestiegen ist, was auf Premiumisierung und Innovationen bei Derivaten hindeutet.

Zunehmende Verwendung von Guarkernmehl als Verdickungsmittel mit sauberer Kennzeichnung in Premium-Milchprodukten und pflanzlichen Getränken

Das globale Segment der pflanzlichen Milch übertraf im Jahr 2024 seinen bisherigen Höchststand, wobei der asiatisch-pazifische Raum den stärksten Zuwachs verzeichnete, da städtische Verbraucher Milchalternativen annehmen. Guars neutraler Geschmack und seine schnelle Hydratation verbessern das Mundgefühl bei einem Einsatz von 0,1–0,3 %, was es gegenüber Zellulose in Premium-Hafer- und Mandelgetränken bevorzugt macht. Eine 2024 veröffentlichte, von Fachleuten begutachtete Studie bestätigte, dass Guar 90 % des weltweiten Galaktomannan-Angebots ausmacht und im Vergleich zu synthetischen Verdickungsmitteln überlegene Quellverhältnisse liefert. Syensqo führte 2025 eine Blockchain-gestützte Rückverfolgbarkeit ein und schuf damit eine Lieferkettentransparenz, die Premium-Marken anspricht [3]Quelle: Syensqo, „Die nachhaltige Guar-Initiative”, syensqo.com. Formulierer mischen Guar mit Johannisbrotkernmehl, um eine synergistische Viskosität bei geringeren Gesamthydrokolloidmengen zu erzielen, was zu Einsparungen von 10–15 % bei den Zutatenkosten führt.

Zunahme von Schieferstimulierungsprojekten in Chinas Sichuan- und Tarim-Becken

China verbrauchte im Jahr 2024 422,2 Milliarden Kubikmeter Erdgas, ein Anstieg von 7,8 %, wobei die Schieferproduktion in Sichuan und Tarim ausgeweitet wurde. Tiefe Lagerstätten über 150 °C veranlassen Betreiber, Guar durch Polyacrylamid für eine höhere thermische Stabilität zu ersetzen, was den Marktanteil von Guar trotz steigender Bohrlochzahlen verringert. Indische Exporteure lieferten im Jahr 2024 Guarkernmehl nach China, sodass jede Substitution die Handelsvolumina direkt beeinflussen würde. Umweltvorschriften verschärfen die Rückstandsgrenzwerte für Frakturierungsflüssigkeiten und begünstigen synthetische Polymere, die Formationsschäden reduzieren. Die mit der chinesischen Schieferindustrie verbundene Guar-Nachfrage wächst aufgrund der begrenzten Schieferentwicklung in der Region langsamer.

Entstehung biologisch abbaubarer Guar-basierter Folien als Ersatz für Einwegkunststoffe in Japan

Japans Gesetz zur Kreislaufwirtschaft für Kunststoffressourcen aus dem Jahr 2022 treibt den Wandel von Einwegkunststoffen hin zu biologisch abbaubaren Alternativen voran. Guars Kosten von 2–5 USD pro Kilogramm sind niedriger als die von Zellulose-Substituten, was es für Anwendungen im mittleren Preissegment positioniert. Technische Hürden bestehen darin, Zugfestigkeit und Feuchtigkeitsbeständigkeit zu erreichen, ohne chemische Modifikationen vorzunehmen, die die biologische Abbaubarkeit beeinträchtigen. Zutatenhersteller und Verarbeiter streben die Kommerzialisierung von Folien für städtische Märkte an, auf denen Verbraucher bereit sind, Aufpreise für nachhaltige Verpackungen zu zahlen.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konzentration der Rohstoffversorgung in Rajasthan führt zu Beschaffungsrisiken | -0.7% | Global mit akuten Auswirkungen auf Importeure in China, Japan und Australien | Kurzfristig (≤ 2 Jahre) |

| Hohe jährliche Preisvolatilität aufgrund von Monsunvariabilität | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit günstigerer Zellulose- und Xanthan-Substitute für Verdickungszwecke | -0.6% | China, Japan und Australien | Mittelfristig (2–4 Jahre) |

| Strenge Rückstandsgrenzwerte für Hydraulikfrakturierungszusätze in Umweltvorschriften | -0.4% | China mit regulatorischen Ausstrahlungseffekten auf Australien | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Konzentration der Rohstoffversorgung in Rajasthan führt zu Beschaffungsrisiken

Rajasthan produziert 70–72 % des indischen Guars und macht etwa 56 % der weltweiten Produktion aus, sodass ein lokaler Wetterschock globale Auswirkungen auf die Versorgung hat. Ein schwacher Monsun kann die Erträge um bis zu 30 % reduzieren und innerhalb von Wochen zweistellige Preisbewegungen auslösen. Indien exportierte im Jahr 2024 Guarkernmehl im Wert von 568,96 Millionen USD und 453.612 Metrischen Tonnen, und Störungen wirken sich daher auf führende Käufer in den Vereinigten Staaten, Deutschland und China aus. Alternative Herkunftsländer bleiben marginal, da Australien sich noch in der Erprobungsphase befindet und Pakistan nur bescheidene Mengen beiträgt. Die Blockchain-Rückverfolgbarkeit im Rahmen von Syensqos Initiative verbessert die Transparenz, sichert jedoch nicht gegen physische Versorgungsrisiken ab.

Hohe jährliche Preisvolatilität aufgrund von Monsunvariabilität

Guar wird überwiegend regengespeist angebaut, was die Erträge sehr empfindlich gegenüber dem Zeitpunkt und der Verteilung des Monsuns macht. Die Preise lagen Anfang 2025 im Durchschnitt bei INR 10.300–10.800 (USD 123–129) pro 100 kg, haben jedoch historisch gesehen Spitzenwerte erreicht, wie im Jahr 2012, als die Preise 12.000 USD pro Metrische Tonne überstiegen. Im Jahr 2024 stufte der Instabilitätsindex Guar als das volatilste indische Exportgut ein. Bei Preisspitzen formulieren Käufer auf Xanthan, Zellulose oder Tara-Gummi um, was den Guar-Anteil dort verringert, wo funktionale Parität besteht. Terminmärkte sind noch unterentwickelt, sodass die meisten Nutzer der Spotmarktvolatilität ausgesetzt bleiben.

Geografische Analyse

Indiens Dominanz beruht auf dem ariden Klima Rajasthans und den Kandosol-Böden, die für Guar geeignet sind, sowie auf jahrzehntelanger Saatgutverbesserung und agronomischem Wissen. Verarbeitungszentren in der Nähe von Jodhpur wandeln Bohnen in Splits und Pulver um und ermöglichen schnelle Lieferungen an globale Käufer. Die Größe des Guar-Markts im asiatisch-pazifischen Raum, die mit indischen Lieferungen verbunden ist, wird wachsen, da Exporteure zertifizierte nachhaltige Qualitäten einführen, um Premium-Verträge zu gewinnen. Die Monsunabhängigkeit setzt die Lieferkette jedoch Ertragsschwankungen aus, die die Preise stark in die Höhe treiben können, wie in den letzten Saisons mit einer Volatilität von 10–15 % zu beobachten war.

Australien strebt den Aufbau einer sekundären Versorgungsbasis an. Versuche im Northern Territory zeigen vielversprechende Erträge unter ergänzender Bewässerung und könnten es lokalen Verarbeitern ermöglichen, durch Mahlen und Derivatproduktion Wertschöpfung zu erzielen. Staatliche Anreize für Wasserinfrastruktur machen Hofstaudämme und Niederdrucksysteme rentabel und könnten Guar in Fruchtfolgen integrieren, die Sorghum und Kichererbsen umfassen. Wenn Verarbeitungsanlagen in Betrieb gehen, könnte Australien ostasiatischen Kunden marktnahe Mengen liefern und die regionale Resilienz stärken.

China und Japan spielen auf der Nachfrageseite eine überproportionale Rolle. Die chinesische Schieferstimulierung verwendete einst erhebliche Mengen an Guar, bevorzugt nun jedoch Polyacrylamid in Hochtemperaturlagerstätten. Dennoch importieren Chinas Fertigkostindustrie und der E-Commerce-Kosmetiksektor weiterhin Guar für Viskosität und Textur. Japans Gesetz zur Kreislaufwirtschaft für Kunststoffressourcen beschleunigt die Forschung an biologisch abbaubaren Guar-Folien, und seine Premium-Lebensmittelexporte ziehen Stabilisatoren mit sauberer Kennzeichnung an. Zusammen gleichen diese Nachfrageknoten das Versorgungsrisiko aus, das aus Indiens geografischer Konzentration resultiert.

Wettbewerbslandschaft

Der Guar-Markt im asiatisch-pazifischen Raum weist eine moderate Konzentration auf. Hindustan Gum führt mit einem bedeutenden Marktanteil und nutzt integrierte Landwirtschaftsprogramme und interne Tests, um die Chargenkonsistenz sicherzustellen. Jai Bharat Gum, Neelkanth Polymers und Vikas WSP bilden das organisierte mittlere Segment und konzentrieren sich auf Exportlogistik und Derivatinnovationen wie schnell hydratisierendes Guar für Energiebohrungen und proteinreiches Mehl für Tierfutter.

Das unorganisierte Segment, das aus kleinen, traditionellen und informellen Geschäftseinheiten besteht, die außerhalb systematischer Unternehmensaufsicht und industrieller Standardisierung tätig sind, macht 90 % der Verarbeiter nach Anzahl aus, verfügt jedoch nicht über Qualitätszertifizierungen, was die Teilnahme an pharmazeutischen und Premium-Lebensmittelanwendungen einschränkt. Organisierte Exporteure investieren in Präzisionslandwirtschaft, einschließlich Fernerkundung zur Überwachung der Pflanzengesundheit und Planung von Ernten, um so die Qualität zu stabilisieren und Abfall zu reduzieren. Globale Zutatenhersteller gestalten die Landschaft neu. Tate and Lyle schloss im Jahr 2024 die Übernahme von CP Kelco für 1,8 Milliarden USD ab und fügte Pektin und Spezialgummis zu seinem Portfolio hinzu, wobei sieben regionale Werke und neun Anwendungszentren im asiatisch-pazifischen Raum integriert wurden.

Das kombinierte Unternehmen kann Hydrokolloide als Mischungen verkaufen und technische Formulierungsunterstützung anbieten, was den Wettbewerbsdruck auf regionale Guar-Verarbeiter potenziell erhöht. Syensqos nachhaltige Guar-Initiative, die 2025 gemeinsam mit L'Oréal, Procter & Gamble und Henkel gestartet wurde, setzt einen Präzedenzfall für Blockchain-basierte Rückverfolgbarkeit, die den Markt in Rohstoff- und zertifizierte Versorgungsströme aufteilen könnte. Verarbeiter, die transparente Beschaffung einführen, können in Kosmetik und Premium-Lebensmitteln Preisaufschläge von 5–10 % erzielen.

Jüngste Branchenentwicklungen

- März 2025: Die Preise für indisches Guarkernmehl stabilisierten sich im Zeitraum Januar–März 2025 in einer Spanne von INR 10.300 bis INR 10.800 pro Quintal, was auf eine ausgeglichene Angebots-Nachfrage-Dynamik nach einer moderaten Monsunsaison in Rajasthan hindeutet. Die Preisstabilität ermöglichte es Exporteuren, mittelfristige Verträge mit europäischen und nordamerikanischen Käufern abzuschließen, die planbare Inputkosten für Lebensmittel- und Industrieanwendungen anstreben.

- Dezember 2024: Japans Lebensmittelexporte erreichten im Jahr 2024 einen Wert von 1,507 Billionen JPY (ca. 9,7 Milliarden USD), wobei die Premium-Produktpositionierung eine anhaltende Nachfrage nach Verdickungsmitteln mit sauberer Kennzeichnung wie Guar in exportorientierten verarbeiteten Lebensmitteln, insbesondere in Soßen, Dressings und gefrorenen Desserts, antrieb.

- November 2024: Tate & Lyle PLC schloss die Übernahme von CP Kelco von der J.M. Huber Corporation für 1,8 Milliarden USD ab und kombinierte Tate & Lyles Plattformen für Süßungsmittel und Mundgefühl mit dem Portfolio von CP Kelco aus Pektin und Spezialgummis, einschließlich Guar, um ein globales Spezialunternehmen für Lebensmittel- und Getränkelösungen zu schaffen.

Umfang des Berichts über den Guar-Markt im asiatisch-pazifischen Raum

Der Bericht über den Guar-Markt im asiatisch-pazifischen Raum ist nach Geografie (Indien, China, Japan und Australien) segmentiert. Der Bericht umfasst Produktion (Volumen), Verbrauch (Wert und Volumen), Importe (Wert und Volumen), Exporte (Wert und Volumen), Analyse und Prognose der Großhandelspreisentwicklung, Regulierungsrahmen, Liste der wichtigsten Marktteilnehmer, Logistik und Infrastruktur sowie ���������DzԲ�������ä�ٲ����Բ��������. Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| China | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |

| Analyse des Importmarkts (Importwert, -volumen und wichtigste Liefermärkte) | |

| Analyse des Exportmarkts (Exportwert, -volumen und wichtigste Zielmärkte) | |

| Analyse und Prognose der Großhandelspreisentwicklung | |

| Regulierungsrahmen | |

| Liste der wichtigsten Marktteilnehmer | |

| Logistik und Infrastruktur | |

| ���������DzԲ�������ä�ٲ����Բ�������� | |

| Australien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |

| Analyse des Importmarkts (Importwert, -volumen und wichtigste Liefermärkte) | |

| Analyse des Exportmarkts (Exportwert, -volumen und wichtigste Zielmärkte) | |

| Analyse und Prognose der Großhandelspreisentwicklung | |

| Regulierungsrahmen | |

| Liste der wichtigsten Marktteilnehmer | |

| Logistik und Infrastruktur | |

| ���������DzԲ�������ä�ٲ����Բ�������� | |

| Indien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |

| Analyse des Importmarkts (Importwert, -volumen und wichtigste Liefermärkte) | |

| Analyse des Exportmarkts (Exportwert, -volumen und wichtigste Zielmärkte) | |

| Analyse und Prognose der Großhandelspreisentwicklung | |

| Regulierungsrahmen | |

| Liste der wichtigsten Marktteilnehmer | |

| Logistik und Infrastruktur | |

| ���������DzԲ�������ä�ٲ����Բ�������� | |

| Japan | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |

| Analyse des Importmarkts (Importwert, -volumen und wichtigste Liefermärkte) | |

| Analyse des Exportmarkts (Exportwert, -volumen und wichtigste Zielmärkte) | |

| Analyse und Prognose der Großhandelspreisentwicklung | |

| Regulierungsrahmen | |

| Liste der wichtigsten Marktteilnehmer | |

| Logistik und Infrastruktur | |

| ���������DzԲ�������ä�ٲ����Բ�������� |

| Nach Geografie | China | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Analyse des Importmarkts (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Analyse des Exportmarkts (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| ���������DzԲ�������ä�ٲ����Բ�������� | ||

| Australien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Analyse des Importmarkts (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Analyse des Exportmarkts (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| ���������DzԲ�������ä�ٲ����Բ�������� | ||

| Indien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Analyse des Importmarkts (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Analyse des Exportmarkts (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| ���������DzԲ�������ä�ٲ����Բ�������� | ||

| Japan | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Analyse des Importmarkts (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Analyse des Exportmarkts (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Marktteilnehmer | ||

| Logistik und Infrastruktur | ||

| ���������DzԲ�������ä�ٲ����Բ�������� | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Guar-Markt im asiatisch-pazifischen Raum im Jahr 2026?

Die Größe des Guar-Markts im asiatisch-pazifischen Raum wird im Jahr 2026 auf 258,46 Millionen USD geschätzt.

Wie hoch ist die prognostizierte Wachstumsrate bis 2031?

Der Markt wird voraussichtlich von 2026 bis 2031 eine CAGR von 5,27 % verzeichnen.

Welches Land trägt am meisten zur Versorgung bei?

Indien macht im Jahr 2025 71,20 % des regionalen Werts aus, was seine dominante Produktion in Rajasthan widerspiegelt.

Warum gilt Australien als das am schnellsten wachsende Ländersegment?

Staatliche Anreize für dürreresistente Kulturen und Agronomieversuche der Wissenschaftlichen und Industriellen Forschungsorganisation des Commonwealth (CSIRO) unterstützen eine CAGR von 7,60 % bis 2031.

Was treibt die steigende Guar-Nutzung in Premium-Milchprodukten und pflanzlichen Getränken an?

Verbraucher bevorzugen Formulierungen mit sauberer Kennzeichnung, und Guar bietet effizientes Mundgefühl und Stabilität bei geringen Einsatzmengen.

Wie wirkt sich die Transaktion zwischen Tate and Lyle und CP Kelco auf den Marktwettbewerb aus?

Das kombinierte Unternehmen bietet breitere Hydrokolloide-Portfolios und Anwendungsunterstützung und verschärft damit den Wettbewerb für regionale Verarbeiter.

Seite zuletzt aktualisiert am: