ASEAN-Cybersicherheitsmarkt Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

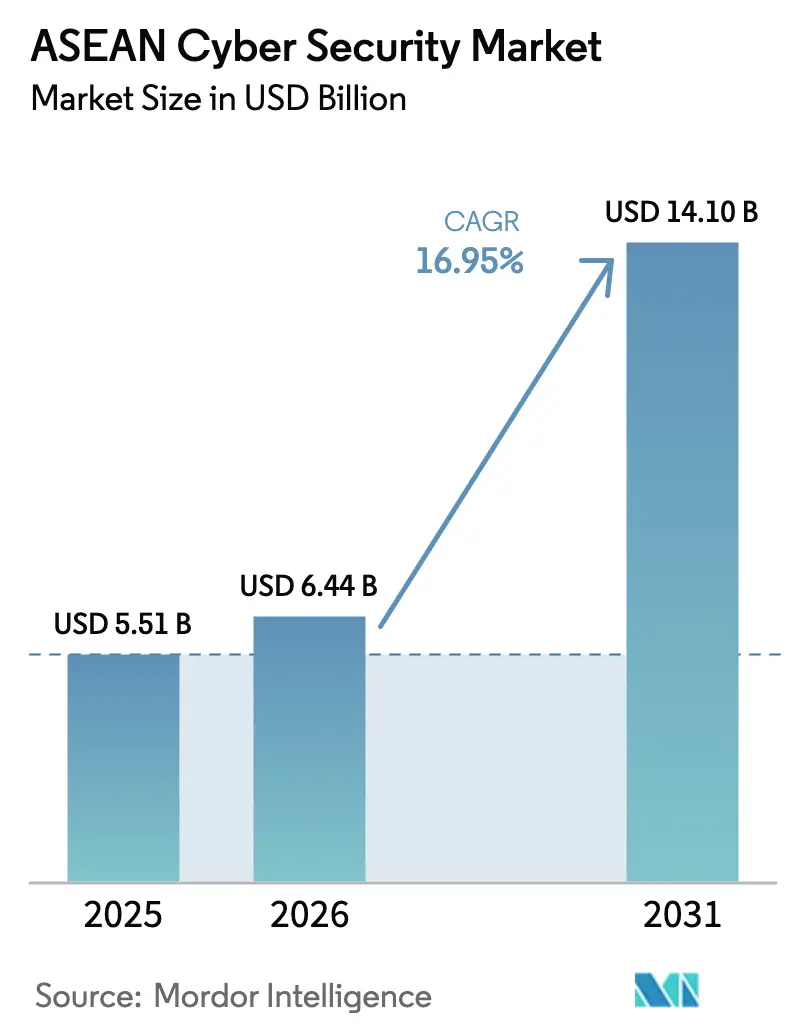

| Marktgröße im Basisjahr (2025) | 5.51 Milliarden US-Dollar |

| Marktgröße (2026) | 6.44 Milliarden US-Dollar |

| Marktgröße (2031) | 14.1 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.95% CAGR |

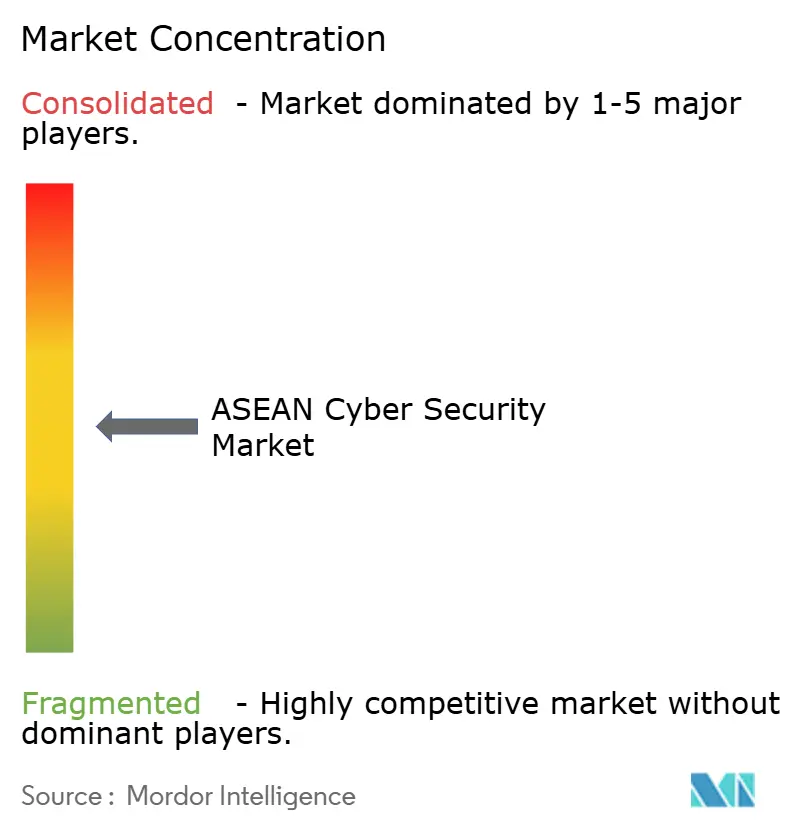

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

ASEAN-Cybersicherheitsmarktanalyse von ���ϲ�����

Die Größe des ASEAN-Cybersicherheitsmarktes wurde im Jahr 2025 auf USD 5,51 Milliarden bewertet und soll von USD 6,44 Milliarden im Jahr 2026 auf USD 14,1 Milliarden bis 2031 wachsen, mit einer CAGR von 16,95 % während des Prognosezeitraums (2026–2031). Zunehmende Digitalisierung, strengere Datenschutzgesetze sowie eine wachsende Angriffsfläche durch Cloud-, IoT- und 5G-Ökosysteme bilden die Grundlage dieses Wachstums. Singapur führt die regionalen Ausgaben an, Vietnam verzeichnet das schnellste Wachstum bei Sicherheitsvorfällen, und die Nutzung von Managed Services beschleunigt sich in allen Mitgliedsstaaten, da Unternehmen Qualifikationslücken schließen wollen. Fragmentierte Regulierung, hohe Gesamtbetriebskosten für Multi-Cloud-SecOps und Talentmangel dämpfen die Aussichten; dennoch erschließen breit angelegte öffentlich-private Investitionen in Zero-Trust, SASE und staatlich finanzierte SOC-Programme weiterhin neue Chancen für globale Anbieter und regionale Spezialisten.

Zentrale Erkenntnisse des Berichts

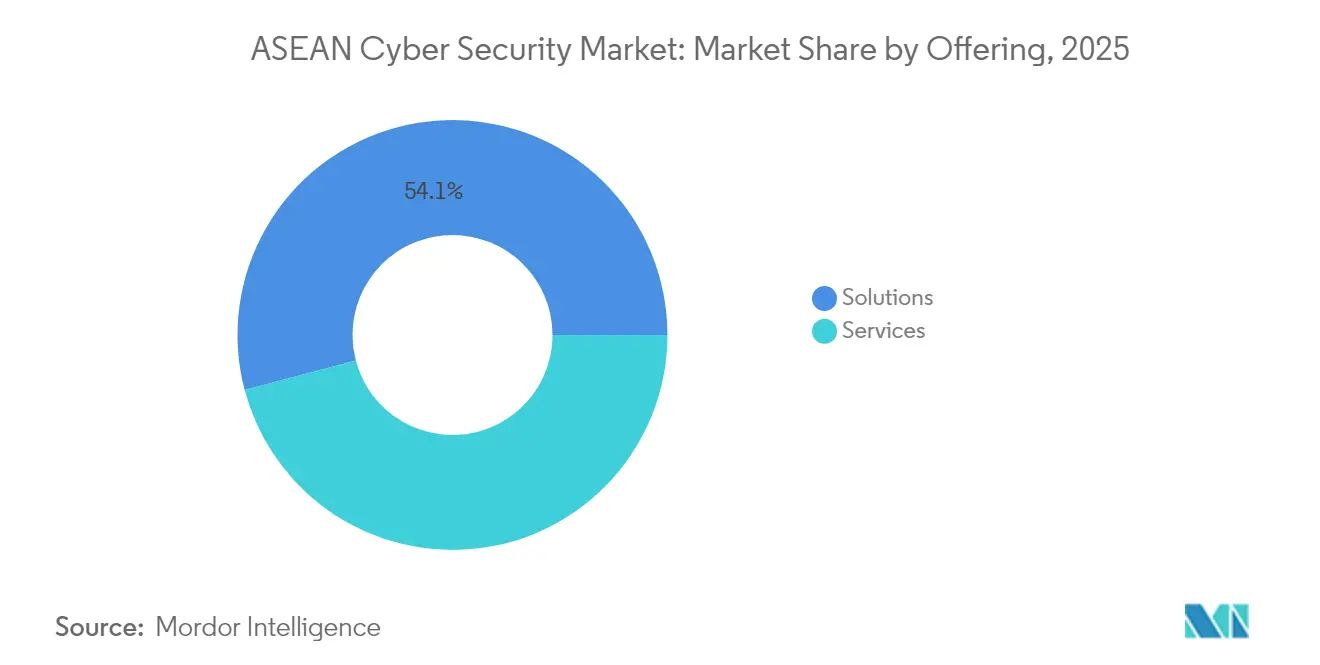

- Nach Angebot entfielen im Jahr 2025 54,12 % des ASEAN-Cybersicherheitsmarktanteils auf ��ö���ܲԲ����, während Managed Services mit einer CAGR von 18,95 % bis 2031 das höchste Wachstum verzeichnen.

- Nach Bereitstellungsmodus hielt die Cloud im Jahr 2025 einen Anteil von 57,34 % an der ASEAN-Cybersicherheitsmarktgröße und wächst bis 2031 mit einer CAGR von 19,88 %.

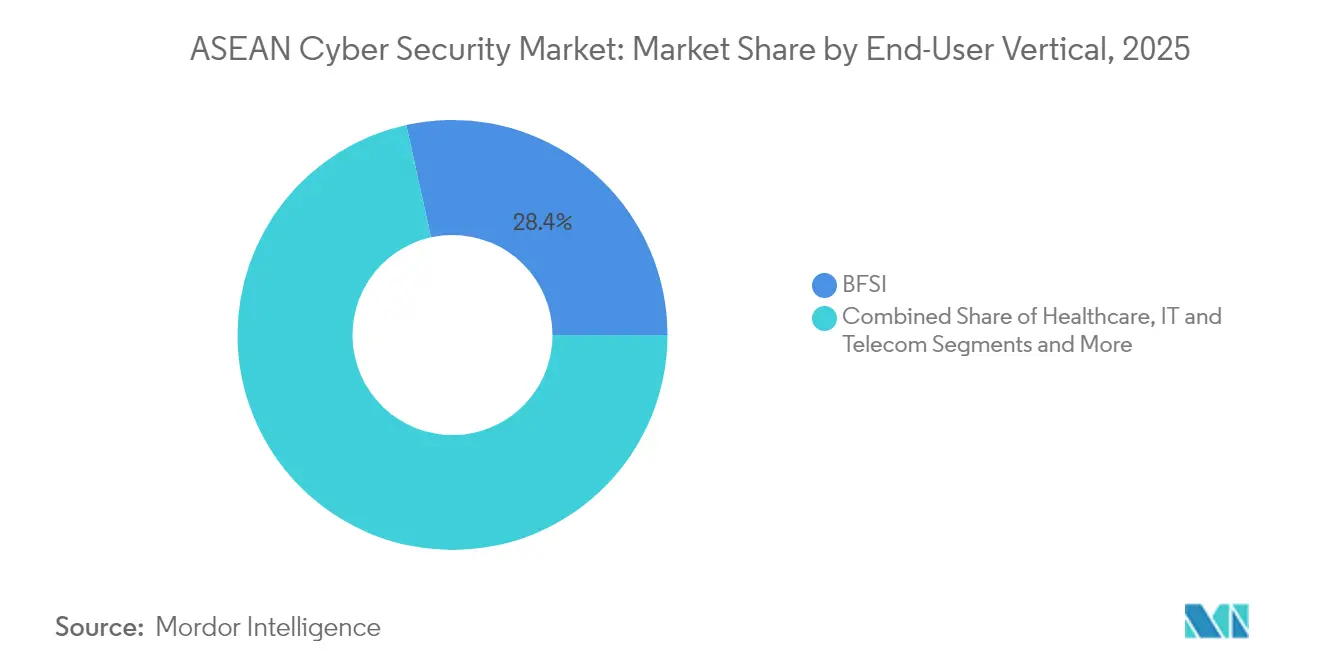

- Nach Endbenutzer-Vertikale führte BFSI im Jahr 2025 mit einem Umsatzanteil von 28,45 %; das Gesundheitswesen wächst bis 2031 mit einer CAGR von 20,12 %.

- Nach Unternehmensgröße kontrollierten �Ұ���ß�ܲԳٱ���Ա��� im Jahr 2025 einen Anteil von 62,05 % am ASEAN-Cybersicherheitsmarkt, während KMU mit einer CAGR von 18,55 % bis 2031 das stärkste Wachstum verzeichnen.

- Nach Land hielt Singapur im Jahr 2025 einen Anteil von 26,22 %; Vietnam wird mit einer CAGR von 21,05 % bis 2031 das schnellste Wachstum prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des ASEAN-Cybersicherheitsmarktes

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Zero-Trust-Einführung im singapurgeführten BFSI-Sektor | +3.2% | Singapur, Malaysia, Thailand | Mittelfristig (2–4 Jahre) |

| Explosive IoT-bedingte Angriffsfläche in der indonesischen Fertigungs- und Smart-City-Branche | +2.8% | Indonesien, Thailand, Vietnam | Langfristig (≥ 4 Jahre) |

| Staatlich finanzierte SOC- & CERT-Investitionen der ASEAN | +2.1% | Malaysia, Singapur, Thailand | Kurzfristig (≤ 2 Jahre) |

| Rasche SASE-Einführungen bei thailändischen Telekommunikationsunternehmen zur Monetarisierung des 5G-Unternehmensrandes | +1.9% | Thailand, Vietnam, Philippinen | Mittelfristig (2–4 Jahre) |

| Wachsende Cyber-Versicherungspflichten für börsennotierte Unternehmen | +1.6% | Singapur, Malaysia | Kurzfristig (≤ 2 Jahre) |

| Zunehmende E-Commerce-Datenleckstrafen gemäß PDPA | +1.4% | Thailand, Philippinen, Malaysia | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Zero-Trust-Einführung im singapurgeführten BFSI-Sektor

Banken in Singapur haben Zero-Trust-Einführungen beschleunigt, nachdem die Währungsbehörde ihre Technologierisikorichtlinien im Jahr 2024 aktualisiert hat[1]Währungsbehörde von Singapur, "Technologierisikomanagement-Richtlinien 2024," mas.gov.sg. Finanzinstitute in Malaysia und Thailand übernehmen diesen Ansatz nun, um Open-Banking-APIs, mobile Geldbörsen und Cloud-Kernbanksysteme abzusichern. GCash von Globe vergrößerte sein internes Cyber-Team um das Fünffache, um PHP 1 Billion an jährlichen Transaktionen zu schützen, und verdeutlicht so, wie der Personalausbau mit architektonischen Veränderungen einhergeht. Anbieter profitieren von höheren Lizenzvolumina für Identity Governance, Mikrosegmentierung und kontinuierliche Authentifizierung, während Dienstleister von Design- und Managed-Detection-Mandaten profitieren. Da Regulatoren Resilienzprüfungen betonen, hat sich Zero-Trust von einer bewährten Praxis zur Grundlage entwickelt und unterstützt einen nachhaltigen Ausgabenschwung im ASEAN-Cybersicherheitsmarkt.

Explosive IoT-bedingte Angriffsfläche in der indonesischen Fertigungs- und Smart-City-Branche

Industrie-4.0-Pilotprojekte in Java und Sumatra fügen Sensoren, fahrerlose Transportsysteme und Edge-Gateways hinzu, die nie für feindliche Netzwerke gehärtet wurden. Die 5G-fähige Fertigungslinie von Alliance Laundry Systems in Batam spiegelt Projekte in der gesamten ASEAN wider, wobei jede Anlage Zehntausende nicht verwalteter Endpunkte beherbergt, die Netzwerksegmentierung, Network Access Control und Anomalieerkennung erfordern. Lokale Systemintegratoren kooperieren mit globalen Originalausrüstern, um OT-Sicherheit nachzurüsten, während Versicherer zunehmend auf Asset-Discovery-Audits vor der Zeichnung bestehen. Ähnliche Smart-City-Netze in Bangkok und Ho-Chi-Minh-Stadt verstärken den regionalen Bedarf an IoT-zentrierter Bedrohungsmodellierung und sichern ein zweistelliges Wachstum im ASEAN-Cybersicherheitsmarkt.

Staatlich finanzierte SOC- und CERT-Investitionen der ASEAN

Malaysias MyCERT 2.0 und Singapurs nationaler SOC-Fahrplan bringen gemeinsam mehr als USD 150 Millionen an neuen Erkennungs- und Reaktionsausgaben vor 2026 auf den Markt. Das ICON-Zentrum von NEC in Johor bietet rund um die Uhr Triage in 10 asiatischen Volkswirtschaften und zeigt, wie private Akteure öffentliche Förderung monetarisieren. Frühwarnungs-Daten-Feeds, Cyber-Range-Übungen und Graduiertenstipendien bauen den einheimischen Talentpool aus und schließen regionale Kompetenzlücken, die die Einführung bei KMU behindert haben. Dieser Vorstoß erschließt kurzfristige Nachfrage nach Analyseplattformen, SIEM-Upgrades und Red-Team-Rahmenverträgen und treibt den Managed-Service-Umsatz im ASEAN-Cybersicherheitsmarkt an.

Zunehmende E-Commerce-Datenleckstrafen gemäß PDPA

Thailands PDPA-Strafen von bis zu THB 5 Millionen lösten eine Compliance-Welle unter Plattformen und Zahlungsdienstleistern aus und förderten die Einführung von Tokenisierung, Datenbankverschlüsselung und Datenpannenmeldungsworkflows[2]Sangfor Technologies, "PDPA-Compliance-Kosten in der ASEAN," sangfor.com .

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten für Multi-Cloud-SecOps bei KMU | -2.3% | Vietnam, Indonesien, Philippinen | Mittelfristig (2–4 Jahre) |

| Fragmentierte Datenschutzbestimmungen in 10 Mitgliedsstaaten | -1.8% | ASEAN-weit | Langfristig (≥ 4 Jahre) |

| Mangel an GIAC-zertifizierten Fachkräften im aufstrebenden CLMV-Cluster | -1.5% | Kambodscha, Laos, Myanmar, Vietnam | Langfristig (≥ 4 Jahre) |

| Geringe Cyber-Resilienz- Kultur in familiengeführten Konglomeraten | -1.2% | Indonesien, Thailand, Philippinen | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Gesamtbetriebskosten für Multi-Cloud-SecOps bei KMU

Nur 11 % der vietnamesischen Unternehmen berichten von Vorfallsbereitschaft, obwohl sie im Jahr 2024 659.000 Angriffe verzeichneten. Der Bedarf an dedizierter Tooling-Infrastruktur für AWS, Azure und Google Cloud führt zu Lizenzduplizierung, komplexer Integration und steigenden Analystenarbeitslasten. Schulungen, Bedrohungsintelligenz-Feeds und 24/7-Überwachung erhöhen die Betriebsausgaben weiter und zwingen viele KMU, auf grundlegende Kontrollen zurückzugreifen, was die Gefährdungslücke im ASEAN-Cybersicherheitsmarkt vergrößert.

Fragmentierte Datenschutzbestimmungen in 10 Mitgliedsstaaten

Unterschiedliche Fristen bei Datenpannenmeldungen, Lokalisierungsklauseln und Strafgrenzen verpflichten multinationale Unternehmen dazu, länderspezifische Kontrollstrukturen aufzubauen. Rechts-, Prüfungs- und Technikstunden vervielfachen sich, was Compliance-Budgets aufbläht und die Einführung von Plattformen verzögert. Anbieter müssen Produktmodule für jede Rechtsordnung anpassen, was regionale SKU-Markteinführungen verlangsamt und das Wachstum im ASEAN-Cybersicherheitsmarkt geringfügig bremst.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Angebot: ��ö���ܲԲ���� führen trotz Beschleunigung bei Dienstleistungen

��ö���ܲԲ���� erfassten im Jahr 2025 54,12 % des ASEAN-Cybersicherheitsmarktanteils, gestützt auf die Nachfrage nach integrierten Plattformen, die Endpunkt-, Netzwerk- und Cloud-Kontrollen vereinen. Identity-and-Access-Suiten, Firewalls der nächsten Generation und XDR-Stacks dominieren die anfänglichen Kaufzyklen und schaffen Lock-in-Effekte, die Anbietervertragsverlängerungen stärken. Fachliche und verwaltete Dienstleistungen wachsen mit einer CAGR von 18,95 %, da Unternehmen mit Qualifikationslücken und Regulierungsprüfungen konfrontiert sind, die kontinuierliche Überwachung und maßgeschneidertes Compliance-Mapping erfordern. Malaysias Plan, bis 2025 25.000 Cyber-Verteidiger auszubilden, unterstreicht den Dienstleistungsbedarf.

Die dem ASEAN-Cybersicherheitsmarkt zuzurechnende Marktgröße für Dienstleistungen wird bis 2031 voraussichtlich mittlere einstellige Milliardenbeträge erreichen, da Organisationen die Bearbeitung von Warnmeldungen der ersten Ebene, Purple-Team-Simulationen und Compliance-Dokumentation auslagern. Regionale MSSPs bündeln Beratung, Integration und Betrieb in ergebnisorientierten Verträgen und beschleunigen die Einführung in spät digitalisierten Sektoren wie Fertigung und Versorgungsunternehmen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt sich

Cloud-Bereitstellungen hielten im Jahr 2025 57,34 % der ASEAN-Cybersicherheitsmarktgröße und wuchsen auf der Grundlage der SaaS-Einführung bei KMU und Greenfield-Projekten. Prisma Cloud, GuardDuty und Defender for Cloud ermöglichen schnelle Bedrohungssuche, Sicherheitsstatusbeurteilung und automatisierte Behebung ohne anfängliche Kapitalaufwendungen, was sie in preissensiblen Volkswirtschaften attraktiv macht. Hybride Referenzarchitektur bleibt für Banken und Gesundheitsgruppen bestehen, die an Datenwohnsitzpflichten gebunden sind, doch selbst diese Institute erweitern Überwachungstools auf Multi-Cloud-Workloads.

Der ASEAN-Cybersicherheitsmarkt verzeichnet weiterhin eine CAGR von 19,88 % bei Cloud-Sicherheitsausgaben, da Shift-Left-DevSecOps, Container-Sicherheit und CNAPP-Plattformen zur Standardbeschaffung werden. Erneuerungszyklen für On-Premise-Appliances erstrecken sich auf fünf Jahre oder mehr, was die strukturelle Verschiebung hin zu cloud-nativen Kontrollen festigt.

Nach Endbenutzer-Vertikale: BFSI führt, während das Gesundheitswesen aufholt

BFSI erwirtschaftete im Jahr 2025 28,45 % der regionalen Umsätze, was mehrschichtige Verteidigungsstrategien, SWIFT-CSP-Verpflichtungen und kontinuierliche Red-Team-Tests widerspiegelt. Open-API-Ökosysteme treiben die Einführung von API-Gateways, Betrugserkennung und Echtzeit-Bedrohungsintelligenz-Feeds voran. Das Gesundheitswesen übertrifft alle anderen Vertikalen mit einer CAGR von 20,12 % nach hochkarätigen Datenpannen und der Expansion der Telemedizin. Singapurs SingHealth-Vorfall bleibt ein mahnendes Referenzbeispiel, das die Einführung von EMR-Verschlüsselung, Mikrosegmentierung und Identitätsverifizierungspflichten vorantreibt.

Einzel-, Fertigungs- und Energiesektoren weiten ihre Ausgaben aus, da Ransomware-Gruppen auf Lieferketten-Angriffe und OT-Störungen umschwenken. Da jede Vertikale IoT und Edge-Analysen integriert, entwickelt sich grundlegende Cyber-Hygiene zu einer geschäftskritischen Betriebsunterbrechungsversicherung, was die Wachstumsaussichten für den ASEAN-Cybersicherheitsmarkt zementiert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endbenutzer-Unternehmensgröße: KMU werden als Wachstumsmotor

�Ұ���ß�ܲԳٱ���Ա��� machen weiterhin 62,05 % des Umsatzes aus, doch die überproportionale CAGR von 18,55 % bei KMU signalisiert eine Demokratisierung des unternehmenstauglichen Schutzes. Cloud-basierte EDR, nutzungsbasierte SIEM und Vorfallsreaktions-Rahmenverträge ermöglichen risikobasierte Skalierung ohne hohe Kapitalaufwendungen. Gutscheinprogramme des öffentlichen Sektors in Thailand und Indonesien subventionieren die KMU-Einführung weiter und erweitern die adressierbare Basis für MSSPs und SaaS-Anbieter.

Da Cyber-Versicherungsgesellschaften ihre Zeichnungsstandards verschärfen, müssen selbst Kleinstunternehmen Endpunkthärtung, Multi-Faktor-Authentifizierung und Backup-Governance nachweisen, was Cybersicherheit in die grundlegende Betriebscheckliste einbettet. Der ASEAN-Cybersicherheitsmarkt weitet sich daher über erstklassige Konglomerate hinaus auf Unternehmen mit langer Marktpräsenz aus, die gemeinsam die Mehrheit der regionalen Arbeitskräfte beschäftigen.

Geografische Analyse

Der ASEAN-Cybersicherheitsmarkt bleibt geografisch auf Singapur, Malaysia und Thailand konzentriert, doch das Wachstumstempo verlagert sich nach Vietnam, Indonesien und die Philippinen. Singapurs Anteil von 26,22 % wird durch einen ausgereiften Bankensektor, souveräne digitale Initiativen und die präskriptiven Richtlinien der Cybersicherheitsbehörde für KI-, Quanten- und kritischen Infrastrukturschutz gestützt. Tiefe Talentpools und Souveräne-Cloud-Frameworks ziehen globale SOC-Investitionen an und stärken den Status der Stadt als Drehscheibe.

Malaysia folgt auf der Grundlage von MyDIGITAL und MyCERT 2.0, die Matching-Zuschüsse in SOC-als-Dienstleistung und Qualifikationsprogramme lenken. Das ICON-Zentrum in Johor und die von BlackBerry unterstützte Akademie in Cyberjaya sind Beispiele für die Abstimmung zwischen Bund, Ländern und Industrie. Thailand nutzt 5G-Rollouts, EEC-Fertigungskorridore und PDPA-Durchsetzung, um Dringlichkeit in die Unternehmensroadmaps einzubringen.

Vietnams CAGR von 21,05 % unterstreicht seine Aufholbewegung von einem niedrigen Ausgangsniveau hin zu Cloud-First-Bereitstellungen in den Bereichen Finanztechnologie, E-Commerce und Smart-City-Piloten. Indonesien und die Philippinen mit ihren riesigen Verbraucherbasen und Super-App-Ökosystemen bieten erhebliche Greenfield-Nachfrage nach Cloud-, Identitäts- und Betrugsminderungskontrollen. Brunei, Kambodscha, Laos und Myanmar bleiben in frühen Entwicklungsphasen, zeigen jedoch beschleunigt wachsende Projekt-Pipelines, da Programme für digitale Regierungsführung Fuß fassen.

Wettbewerbslandschaft

Die ASEAN-Cybersicherheitslandschaft umfasst eine Mischung aus globalen Schwergewichten, regionalen Marktführern und Nischeninnovatoren. Palo Alto Networks, Cisco und Fortinet verteidigen ihre Marktanteile durch Plattformbündelung und kuratierte Partner-Ökosysteme. Ensign InfoSecurity und StarHub integrieren Konnektivität, Cloud und Sicherheit in einheitliche Dienststacks, die auf lokale Compliance zugeschnitten sind, und gewinnen Zugkraft bei mittelständischen Kunden[3]StarHub, "Pressemitteilung zur modernen digitalen Infrastruktur," starhub.com .

Die Fragmentierung hält an, da kein Anbieter 15 % des regionalen Umsatzes überschreitet, doch die laufende Konsolidierung – beispielsweise der Erwerb von MSSPs durch Telekommunikationsunternehmen – treibt den Markt in Richtung einer engeren Konzentration. KI-gestützte Analysen, SOAR-Orchestrierung und Angriffsoberflächenmanagement sind wichtige Wettbewerbsfelder, auf denen Neueinsteiger veraltete Appliances herausfordern. Anbieter differenzieren sich durch lokale SOC-Präsenzen, mehrsprachigen Support und Regulierungs-Mapping-Beschleuniger, die die Gesamtkosten für Compliance senken.

Strategische Allianzen mit Hochschulen und der Regierung erschließen Zuschussfinanzierung und stärken das Renommee. Da der Talentmangel anhält, gewinnen Akteure, die Schulungen, Zertifizierungsförderungen und Karrierewege anbieten, neben technischen Portfolios an Wettbewerbsstärke.

ASEAN-Cybersicherheitsmarkt Branchenführer

IBM Corporation

Cisco Systems, Inc.

Fujitsu Thailand Co., Ltd.

Red Sky Digital Ventures Ltd.

Info Security Consultants Co., Ltd. (INFOSEC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Palo Alto Networks erweiterte die Bereitstellung seiner Prisma-Cloud-Sicherheitssuite auf den Philippinen und richtete sich dabei an Unternehmen, die in Cloud-Umgebungen migrieren, mit Funktionen zur automatisierten Risikoidentifikation und -minderung.

- April 2025: StarHub richtete ein dediziertes Informationssicherheitsbüro ein und bestellte einen Chief Information Security Officer, um den Datenschutz und die Cyber-Resilienzfähigkeiten zu stärken.

- März 2025: Singapurs Cybersicherheitsbehörde veröffentlichte umfassende Richtlinien zur Sicherung von Generativer KI und Großen Sprachmodellen, die Datenschutzkontrollen und sichere Codegenerierungspraktiken abdecken.

- März 2024: NEC eröffnete das Intelligent Center Operations of NEC (ICON) Cybersicherheitszentrum im malaysischen Bundesstaat Johor und bietet rund um die Uhr Netzwerküberwachung in 10 asiatischen Märkten.

Berichtsumfang des ASEAN-Cybersicherheitsmarktes

Der Markt ist definiert durch die Einnahmen aus dem Verkauf von Cybersicherheitslösungen, die von Marktteilnehmern in der ASEAN-Region erzielt werden.

Der ASEAN-Cybersicherheitsmarkt ist segmentiert nach Angeboten (��ö���ܲԲ���� [Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identity and Access Management, Infrastrukturschutz, integriertes Risikomanagement, Netzwerksicherheit, Endpunktsicherheit und sonstige ��ö���ܲԲ����] und Dienstleistungen [Professional Services und Managed Services]), nach Bereitstellungsmodus (On-Premise und Cloud), nach Unternehmensgröße (KMU, �Ұ���ß�ܲԳٱ���Ա���), nach Endbenutzer (BFSI, Gesundheitswesen, IT und Telekommunikation, Industrie und Verteidigung, Einzelhandel, Energie und Versorgung, Fertigung und sonstige Endnutzerindustrien). Die Marktgrößen und -prognosen werden in Wertangaben in USD für alle oben genannten Segmente bereitgestellt.

| ��ö���ܲԲ���� | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identity and Access Management | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| ����ٳ��ɱ���������������ٲ������ä�ٱ� | |

| Endpunktsicherheit | |

| Sonstige Dienstleistungen | |

| Dienstleistungen | Professional Services |

| Managed Services |

| On-Premise |

| Cloud |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Industrie und Verteidigung |

| Fertigung |

| Einzel- und E-Commerce |

| Energie und Versorgung |

| Fertigung |

| Sonstige |

| Kleine und mittlere Unternehmen (KMU) |

| �Ұ���ß�ܲԳٱ���Ա��� |

| Singapur |

| Malaysia |

| Thailand |

| Indonesien |

| Philippinen |

| Vietnam |

| Übrige ASEAN (Brunei, Kambodscha, Laos, Myanmar) |

| Nach Angebot | ��ö���ܲԲ���� | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identity and Access Management | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| ����ٳ��ɱ���������������ٲ������ä�ٱ� | ||

| Endpunktsicherheit | ||

| Sonstige Dienstleistungen | ||

| Dienstleistungen | Professional Services | |

| Managed Services | ||

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud | ||

| Nach Endbenutzer-Vertikale | BFSI | |

| Gesundheitswesen | ||

| IT und Telekommunikation | ||

| Industrie und Verteidigung | ||

| Fertigung | ||

| Einzel- und E-Commerce | ||

| Energie und Versorgung | ||

| Fertigung | ||

| Sonstige | ||

| Nach Endbenutzer-Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | |

| �Ұ���ß�ܲԳٱ���Ա��� | ||

| Nach Land | Singapur | |

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Philippinen | ||

| Vietnam | ||

| Übrige ASEAN (Brunei, Kambodscha, Laos, Myanmar) | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des ASEAN-Cybersicherheitsmarktes?

Der Markt wird im Jahr 2026 auf USD 6,44 Milliarden bewertet, was die starke regionale Nachfrage nach Sicherheitslösungen widerspiegelt.

Wie schnell wird der ASEAN-Cybersicherheitsmarkt voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 16,95 % wächst und bis 2031 USD 14,1 Milliarden erreicht.

Welches Land führt die ASEAN-Cybersicherheitsausgaben an?

Singapur hält mit 26,22 % den größten Anteil aufgrund seines ausgereiften Finanzsektors und proaktiver Regulierung.

Welche Vertikale wächst am schnellsten innerhalb des Marktes?

Das Gesundheitswesen verzeichnet mit 20,12 % die höchste CAGR bis 2031, da der Schutz von Patientendaten zunehmend kritisch wird.

Warum werden KMU zu einem wichtigen Wachstumssegment?

Regulatorischer Druck, Cyber-Versicherungsanforderungen und Cloud-basierte Sicherheitsabonnements machen unternehmenstauglichen Schutz für kleinere Unternehmen zugänglich und treiben eine CAGR von 18,55 % bei den KMU-Ausgaben an.

Seite zuletzt aktualisiert am: