Antivenom-Marktgröße und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.28 Milliarden US-Dollar |

| Marktgröße (2031) | 1.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.13% CAGR |

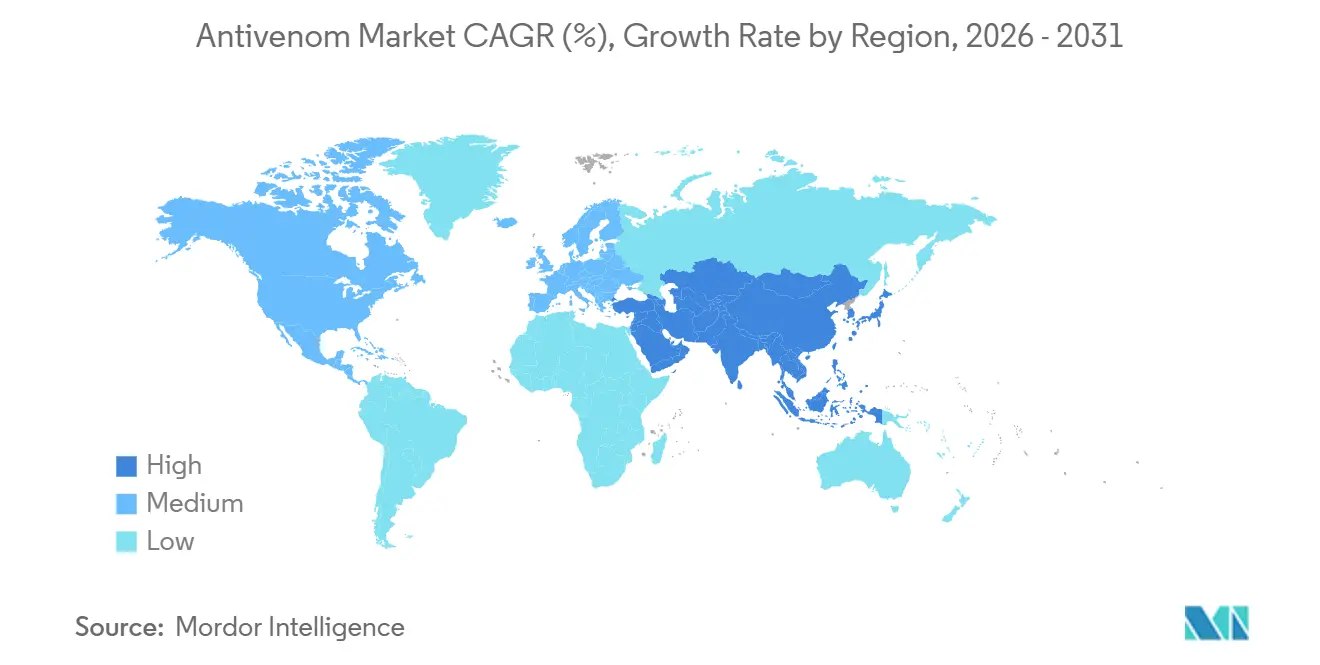

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Antivenom-Marktanalyse von ���ϲ�����

Die Antivenom-Marktgröße wird für 2025 auf 1,24 Milliarden USD, für 2026 auf 1,28 Milliarden USD geschätzt und soll bis 2031 auf 1,49 Milliarden USD anwachsen, was einer CAGR von 3,13 % von 2026 bis 2031 entspricht.

Steigende Inzidenz von Gifttierbissen, staatliche Bevorratungsprogramme und von der WHO vorangetriebene Qualitätsstandards treiben die Nachfrage nach oben, doch Lücken in der Lieferkette, die Fragilität der Kühlkette und hohe Produktionskosten dämpfen den Schwung. Polyvalente equine Formulierungen dominieren weiterhin die Krankenhausformulare, doch frühe klinische Erfolge rekombinanter monoklonaler Plattformen deuten auf eine schrittweise Verlagerung hin zur Präzisionsimmuntherapie hin. Asien-Pazifik, insbesondere Indien und Südostasien, entwickelt sich am schnellsten dank der Infrastruktur für ländliche Traumaversorgung und mobiler Überwachungstools, während Nordamerika die umsatzstärkste Region bleibt, gestützt durch Militär- und Krankenhausverträge, die eine Premiumpreisgestaltung ermöglichen. Der Wettbewerbsdruck steigt, da die WHO-Präqualifizierung minderwertige Produkte aussondert und größere Akteure konsolidieren, um die GMP-Compliance-Kosten zu absorbieren.

Wichtigste Erkenntnisse des Berichts

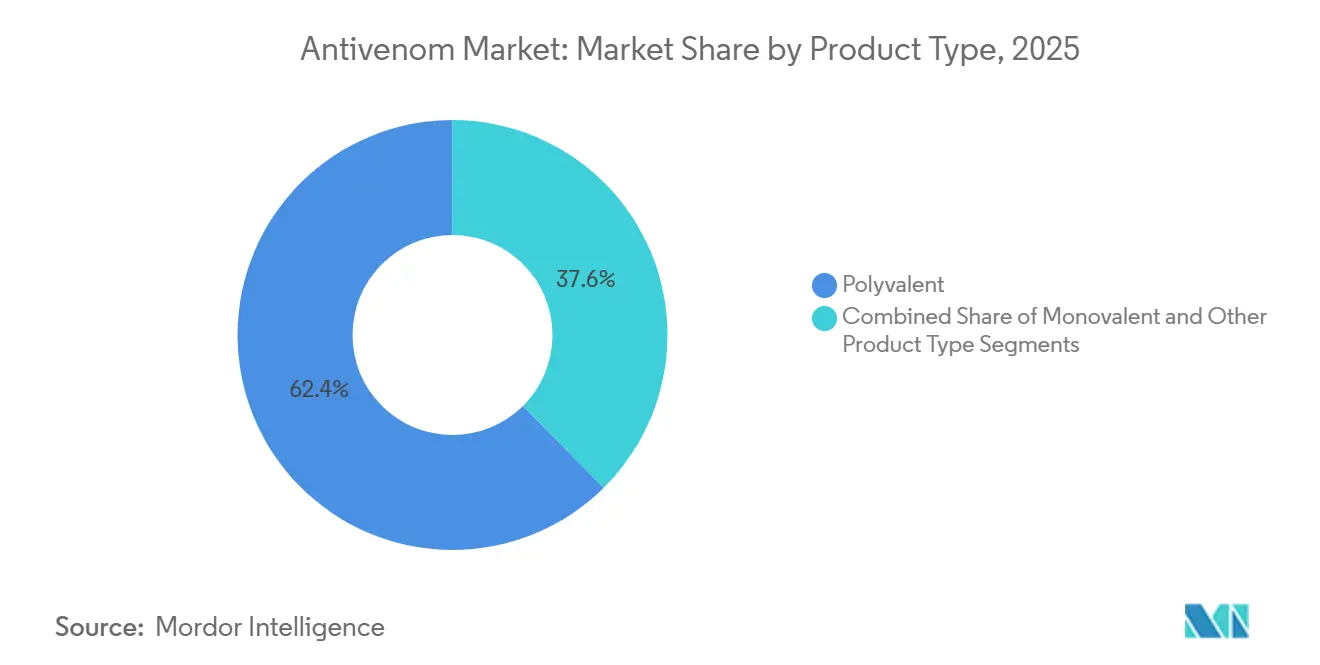

- Nach Produkttyp entfielen 2025 62,43 % des Antivenom-Marktanteils auf polyvalente Antivenome, während andere Produktformate bis 2031 voraussichtlich mit einer CAGR von 5,65 % wachsen werden.

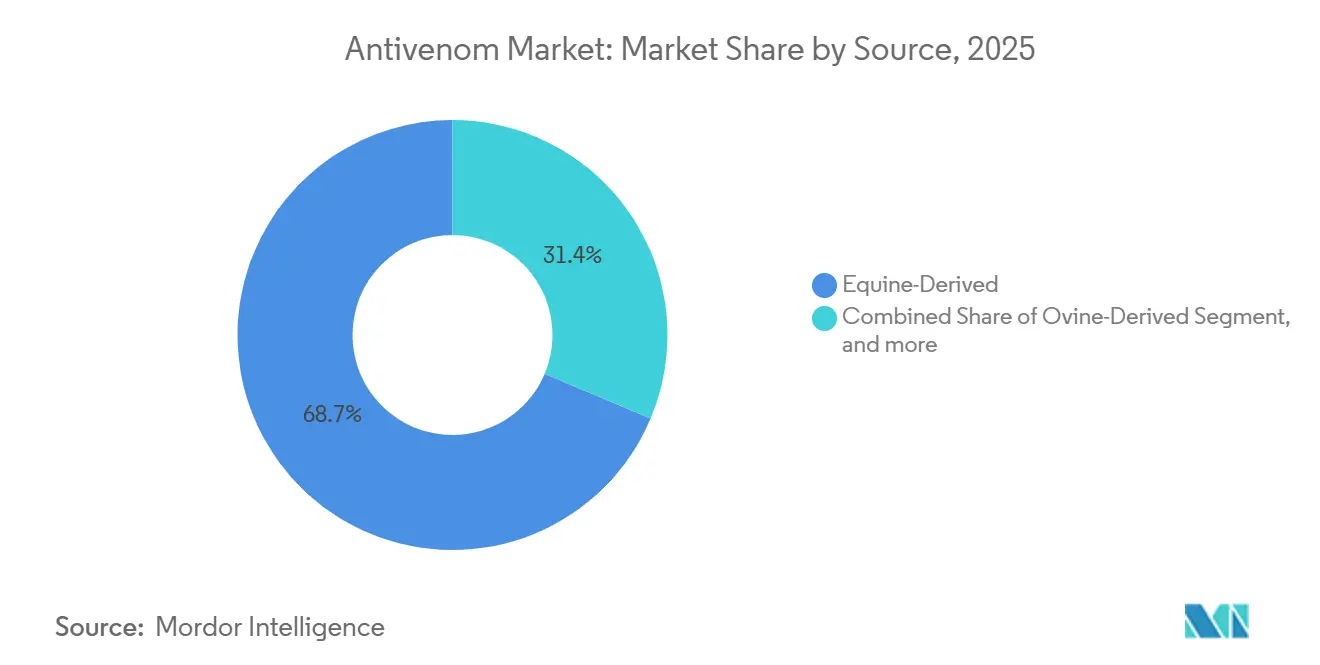

- Nach Quelle entfiel 2025 ein Anteil von 68,65 % der Antivenom-Marktgröße auf equines Plasma, während rekombinante DNA- und monoklonale Formate bis 2031 mit einer CAGR von 5,78 % zulegen.

- Nach Endverbraucher entfielen 2025 71,32 % der Antivenom-Marktnachfrage auf ���������Գ�ä�ܲ����, während Kliniken und Traumazentren bis 2031 voraussichtlich mit einer CAGR von 6,32 % wachsen werden.

- Nach Geografie führte Nordamerika 2025 mit einem Umsatzanteil von 43,54 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 4,54 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Antivenom-Markttrends und Erkenntnisse

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz von Gifttierbissen und -stichen | +0.9% | Südasien, Afrika südlich der Sahara, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung staatlicher Finanzierung und Bevorratungsprogramme | +0.7% | Asien-Pazifik, Naher Osten & Afrika, ��ü�岹��������첹 | Mittelfristig (2–4 Jahre) |

| Fortschritte bei rekombinanten und monoklonalen Technologien | +0.5% | Nordamerika, Europa, Ausstrahlungseffekte auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Stärkung der ländlichen Gesundheitsversorgung und Notfallinfrastruktur | +0.4% | Indien, Brasilien, Indonesien, Teile Afrikas | Mittelfristig (2–4 Jahre) |

| Internationale regulatorische Harmonisierung und WHO-Präqualifizierung | +0.6% | Global, frühe Akzeptanz in Afrika und Südasien | Kurzfristig (≤ 2 Jahre) |

| Wachsendes öffentliches Bewusstsein und digitale Meldesysteme | +0.3% | Indien, Südostasien, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Inzidenz von Gifttierbissen und -stichen

WHO-Aufzeichnungen zeigen 5,4 Millionen Schlangenbisse pro Jahr, die zu bis zu 138.000 Todesfällen und 400.000 dauerhaften Behinderungen führen[1]Weltgesundheitsorganisation, „Schlangenbiss-Vergiftung”, WHO.INT . Allein Indien ist für fast die Hälfte der weltweiten Sterblichkeit verantwortlich, mit Spitzenfällen während der Monsun-Pflanzsaison, wenn Landarbeiter auf Kraits und Kobras treffen. Der Klimawandel erweitert das Verbreitungsgebiet giftiger Arten in ehemals gemäßigte Zonen und vergrößert den adressierbaren Patientenpool. Untererfassung verzerrt die offiziellen Zahlen nach unten; Feldstudien deuten darauf hin, dass die tatsächliche Inzidenz 30–50 % höher sein könnte. Wenn Bevorratung und lokale Produktion nicht beschleunigt werden, könnte die Nachfrage die prognostizierte Wachstumsrate des Antivenom-Marktes übersteigen und die aktuellen Lieferketten belasten.

Ausweitung staatlicher Finanzierung und Bevorratungsprogramme

Gemäß den WHO-Leitlinien budgetieren viele hochbelastete Länder nun für proaktive Antivenom-Reserven anstelle von Ad-hoc-Käufen. Indien schreibt Antivenome in primären Gesundheitszentren vor und garantiert damit den Absatz für inländische Produzenten wie das Serum Institute und Bharat Serums. Das öffentliche System Brasiliens stützt sich auf Instituto Butantan für die nationale Versorgung, was eine vertikale Integration veranschaulicht, die gegen Importschocks absichert. Militärbehörden in den Vereinigten Staaten und bei NATO-Verbündeten beschaffen ebenfalls Antivenome für Truppen und schaffen damit eine nicht-zyklische Nachfragebasis. Kombinierte zivile und militärische Aufträge stabilisieren die Einnahmen und ermöglichen es den Herstellern, in Kapazitätserweiterungen zu investieren.

Fortschritte bei rekombinanten und monoklonalen Technologien

Eine im Februar 2024 in Nature Communications veröffentlichte Studie demonstrierte einen breit neutralisierenden humanen monoklonalen Antikörper, der mit mehreren Elapiden-Giften kreuzreagiert[2]Ali Khalek et al., „Breit neutralisierender monoklonaler Antikörper gegen Elapiden-Gifte”, Nature Communications, NATURE.COM. Im Oktober 2025 stellte ein bioRxiv-Artikel einen Nanobody-basierten Kandidaten mit verbesserter Gewebepenetration vor. Die WHO veröffentlichte im Januar 2025 Zielproduktprofile und gab Entwicklern damit klare Benchmarks für Wirksamkeit und Stabilität. Obwohl kein rekombinantes Produkt eine kommerzielle Zulassung hat, ist das regulatorische Fundament gelegt, und Kostenträger in Hocheinkommensländern sind bereit, einen Aufpreis zu zahlen. Mit sinkenden Produktionskosten könnten diese Plattformen nach 2030 einen wesentlichen Marktanteil gewinnen.

Internationale regulatorische Harmonisierung und WHO-Präqualifizierung

Die WHO-Präqualifizierungsliste umfasst nun Produkte von MicroPharm, Laboratorios Silanes und Premium Serums und bietet Käufern ein geprüftes Angebot, das minderwertige Importe entmutigt. Ein Workshop im Dezember 2024 in Dubai vereinte Regulierungsbehörden aus 23 Ländern und einigte sich auf die gegenseitige Anerkennung von Nutzen-Risiko-Bewertungen. WHO-GMP-Audits in Mexiko, Spanien, dem Iran und ��ü�岹�ڰ����첹 signalisieren weiter, dass die Qualitätsdurchsetzung über traditionelle Pharmahochburgen hinausgeht. Der entstehende zweistufige Markt belohnt Produzenten, die in Compliance investieren, und drängt Hersteller mit schwacher Dokumentation an den Rand, was den Wettbewerbsdruck verstärkt.

Analyse der Hemmnisauswirkungen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unzureichende Kühlkette und Distributionslogistik | -0.4% | Ländliches Afrika, Südasien, Amazonasbecken | Kurzfristig (≤ 2 Jahre) |

| Giftvielfalt begrenzt die Kreuz-Neutralisierungswirksamkeit | -0.3% | Afrika, Asien-Pazifik „Gift-Hotspots” | Mittelfristig (2–4 Jahre) |

| Unerwünschte immunogene Reaktionen auf tierisch gewonnene Antivenome | -0.2% | Global, höhere Melderate in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Schwankende Versorgung mit hochwertigem equinem/ovinem Plasma | -0.3% | Europa, Lateinamerika, Teile Asiens | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Unzureichende Kühlkette und Distributionslogistik

Antivenome müssen vom Werk bis zum Krankenbett zwischen 2–8 °C gelagert werden, doch ländliche Kliniken verfügen oft nicht über zuverlässige Stromversorgung für die Kühlung. Temperaturschwankungen beim letzten Transportabschnitt beeinträchtigen die Wirksamkeit und verschwenden knappe Bestände. Solarbetriebene Kühlschränke und tragbare Behälter existieren, aber der Platz ist begrenzt und steht im Wettbewerb mit Impfstoffen und Insulin, was zu Triageentscheidungen auf Basis des Umschlags statt des klinischen Bedarfs führt. Ad-hoc-Kuriernetzwerke überwachen die Temperatur selten, sodass Gesundheitsposten sich der Verderbnisrisiken nicht bewusst sind. Thermostabile oder lyophilisierte Formulierungen könnten unerschlossene ländliche Nachfrage freisetzen, aber diese Technologien befinden sich noch in der frühen Einführungsphase.

Giftvielfalt begrenzt die Kreuz-Neutralisierungswirksamkeit

Schlangenarten weisen regionsspezifische Giftprofile auf, was bedeutet, dass ein in Indien wirksames polyvalentes Antivenom in Westafrika versagen könnte. Die regionalen Zielproduktprofile der WHO erfordern den Nachweis der Neutralisierung gegen lokal dominante Arten. Eine im März 2024 in PLOS NTD veröffentlichte Studie katalogisierte 127 vermarktete Produkte und stellte fest, dass bei vielen veröffentlichte Wirksamkeitsdaten für ihre Zielgeografien fehlten. Das thailändische Audit von 2024 zeigte, dass 42,7 % des Antivenom-Einsatzes unangemessen war, was die klinische Komplexität unterstreicht[3]PLOS Neglected Tropical Diseases, „Globale Antivenom-Landschaft”, PLOSNTDS.ORG. Rekombinante Antikörper, die auf konservierte Giftepitope abzielen, versprechen eine breitere Abdeckung, aber multiregionale klinische Studien sind noch Jahre entfernt.

Segmentanalyse

Nach Produkttyp: Polyvalente Formulierungen dominieren trotz Wirksamkeitskompromissen

Polyvalente Antivenome entfielen 2025 auf 62,43 % des Antivenom-Marktanteils, da Notaufnahmen eine Breitspektrumabdeckung bevorzugen, um das Bestandsmanagement zu vereinfachen. Andere Produktformate wie lyophilisierte Pulver, Fab-Fragmente und experimentelle rekombinante Konstrukte sollen mit einer CAGR von 5,65 % wachsen, was auf ein steigendes Interesse an Präzisionstherapie hindeutet.

���������Գ�ä�ܲ���� schätzen die Ein-Fläschchen-für-viele-Anwendungen-Bequemlichkeit polyvalenter Produkte, doch diese Produkte enthalten für jeden Fall irrelevante Antikörper, was das Risiko unerwünschter Reaktionen erhöht. Die 2025 veröffentlichten regulatorischen Leitlinien begünstigen Formate der nächsten Generation, die strengere Reinheits- und Stabilitätskriterien erfüllen. Lyophilisierte Versionen beseitigen Kühlkettenanforderungen und sind für Militär und abgelegene Kliniken attraktiv, obwohl die Rekonstitution einen zeitkritischen Schritt hinzufügt. Mit zunehmenden klinischen Belegen wird die Dominanz polyvalenter Produkte schrittweise abnehmen, was frühe Investitionen in thermostabile oder rekombinante Linien zu einem strategischen Schachzug für 2030 und darüber hinaus macht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Quelle: Equines Plasma sichert die Versorgung, rekombinante Plattformen gewinnen an Bedeutung

Equines Plasma stellte 2025 68,65 % der Antivenom-Marktgröße bereit, was ein Jahrhundert Fertigungs-Know-how und relativ niedrige variable Kosten widerspiegelt. Ovine Produkte bleiben eine Nische, sind aber dort erfolgreich, wo eine geringere Immunogenität geschätzt wird, wie am Beispiel von BTGs CroFab in den Vereinigten Staaten veranschaulicht.

Rekombinante monoklonale und Nanobody-Kandidaten, obwohl heute im Umsatz vernachlässigbar, sollen bis 2031 mit einer CAGR von 5,78 % wachsen. Sie umgehen Einschränkungen der Pferdehaltung und bieten eine skalierbare Zellkulturproduktion, aber die Herstellungskosten sind 3–5 Mal höher als bei plasmagewonnenen Produkten. Europa und Nordamerika, wo Kostenträger höhere Preise gegen Sicherheit eintauschen, werden wahrscheinlich die ersten Markteinführungen beherbergen. Equines Plasma wird bis in die frühen 2030er Jahre das Rückgrat des Antivenom-Marktes bleiben, doch rekombinante Pipelines positionieren führende Unternehmen für eine schrittweise Neuausrichtung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: ���������Գ�ä�ܲ���� sichern die Nachfrage, Traumazentren treiben das Wachstum

���������Գ�ä�ܲ���� machten 2025 71,32 % der Antivenom-Marktnachfrage aus, da Schlangenbissopfer routinemäßig in tertiäre Einrichtungen überwiesen werden. Kliniken und Traumazentren sollen bis 2031 eine CAGR von 6,32 % verzeichnen, was Maßnahmen widerspiegelt, die Bestände näher an die Bissstellen verlagern.

Indien schreibt Antivenome in primären Gesundheitszentren vor, während Brasilien eine mobile App einsetzt, um Patienten zu versorgten Kliniken zu leiten. Kleinere Einrichtungen benötigen leicht zu verabreichende Formate und Entscheidungshilfen, da das Personal möglicherweise keine herpetologische Ausbildung hat. Die Bündelung von Antivenomen mit Smartphone-Algorithmen, die Arten einem Produkt zuordnen, könnte die in Thailand gemeldete Missbrauchsrate von 42,7 % senken. Hersteller, die Dosierungsanleitungen und Offline-Entscheidungstools bündeln, können ihren Mehrwert in diesem schnell wachsenden Kanal stärken.

Geografische Analyse

Nordamerika hielt 2025 43,54 % des Antivenom-Marktumsatzes, gestützt durch etablierte Krankenhausverträge und die Beschaffung durch das Verteidigungsministerium. Die Versorgungsfragilität bleibt bestehen; die FDA verlängerte 2025 die Haltbarkeit von Pfizerss Korallennattern-Antivenin, da keine Alternative verfügbar war. Die Zahlungsbereitschaft ist hoch, was es Premiumprodukten wie dem niedermolekularen Varespladib-Methyl ermöglicht, unter dem Fast-Track-Status voranzukommen.

Asien-Pazifik soll bis 2031 die schnellste regionale CAGR von 4,54 % verzeichnen. Indien meldet jährlich 46.000 Schlangenbiss-Todesfälle, was inländische Unternehmen wie das Serum Institute und Bharat Serums zur Produktionssteigerung veranlasst. Die ländliche Traumainfrastruktur und 11 einheimische mobile Schlangenbiss-Apps verbessern die Patientenweiterleitung. Chinas Blueprint „Gesundes China 2030” setzt Antivenome auf die Wesentlichkeitslisten für Gemeindekliniken, obwohl detaillierte Volumina nicht offengelegt werden.

Europa, Naher Osten & Afrika und ��ü�岹��������첹 machen den Rest der Nachfrage aus. Afrika südlich der Sahara nutzt nun die WHO-eSURV-Plattform in 46 Ländern und verzeichnet seit 2024 über 554.000 Einrichtungsbesuche wegen Schlangenbissen. Öffentlich-private Modelle, wie CSLs Spenden an Papua-Neuguinea, zeigen, wie gezielte Programme verwaiste Geographien erreichen können. Die Marktexpansion in diesen Regionen hängt davon ab, minderwertige Importe durch WHO-zugelassene Optionen zu ersetzen und Geberfinanzierung zu sichern.

Wettbewerbslandschaft

Die moderate Konzentration des Antivenom-Marktes wird durch führende Akteure wie CSL, Serum Institute of India, MicroPharm, Bharat Serums & Vaccines und Instituto Butantan geprägt. Die WHO-Präqualifizierung verschärft die Zulassungsstandards und benachteiligt Niedrigpreisanbieter ohne GMP-Zertifizierung. MicroPharms Erwerb des equinen Portfolios von Sanofi Pasteur im Jahr 2024 signalisiert eine Konsolidierung mit dem Ziel, die regulatorischen Compliance-Kosten zu skalieren.

Strategische Muster variieren. Instituto Butantan kontrolliert die gesamte Wertschöpfungskette von der Giftextraktion bis zur fertigen Ampulle und sichert Brasilien die Versorgungssicherheit. CSL ist auf australische und papua-neuguineanische Arten spezialisiert und nutzt geografisches Fachwissen. Das Serum Institute bietet eine breite polyvalente Abdeckung in Südasien und hält langfristige Regierungsausschreibungen.

Aufstrebende Disruptoren zielen auf Nischenmärkte. Ophirex entwickelt Varespladib-Methyl, ein niedermolekulares Molekül, das Phospholipase A2 neutralisiert, während akademische Gruppen thermostabile rekombinante Antikörper vorantreiben. Digitale Überwachungstools erweitern klinische Erkenntnisse, erfordern aber Offline-Funktionalität, um das ländliche Afrika zu erreichen – eine aktuelle Lücke in den meisten Apps. Etablierte Anbieter mit WHO-zugelassenen Produktlinien und robuster Distribution werden ihre Dominanz voraussichtlich bis 2031 bewahren, doch Innovatoren, die Kühlketten- oder Kreuz-Neutralisierungsherausforderungen lösen, könnten Premiumsegmente gewinnen.

Marktführer der Antivenom-Branche

Pfizer Inc.

Merck KGaA (Sigma Aldrich)

Boehringer Ingelheim

CSL Limited

Bharat Serums and Vaccines Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Australiens inländische Impfstoffherstellung wurde durch die Eröffnung von CSL Seqirus' neuer hochmoderner Influenza-Impfstoff- und Antivenom-Anlage in Melbourne vorangetrieben, geleitet von Minister Mark Butler. Diese Entwicklung stärkt die lokale Kapazität für die Impfstoffproduktion und die Resilienz der öffentlichen Gesundheit.

- Juni 2024: MicroPharm Limited erwarb das equine Immunglobulin-Antivenom-Produktsortiment von Sanofi Pasteur, bestehend aus Viperfav, Bothrofav, Scorpifav, Fav-Afrique und Favirept. Die Transaktion umfasst die Übertragung der immateriellen und einiger materieller Vermögenswerte an MicroPharm.

Berichtsumfang des globalen Antivenom-Markts

Gemäß dem Berichtsumfang ist ein Antivenom (oder Antivenin oder Antivenene) ein biologisches Produkt zur Behandlung von Gifttierbissen oder -stichen. Das Antivenom wird durch Extraktion von Gift aus der jeweiligen Tierart hergestellt, zu der Schlangen, Spinnen, Insekten, Fische usw. gehören.

Der Antivenom-Markt ist segmentiert nach Tierart (Schlangen, Skorpione, Spinnen und andere Arten), Antivenom-Typ (polyvalente Antivenome, monovalente Antivenome und andere Antivenom-Typen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie ��ü�岹��������첹). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgröße und Prognosen in Wertangaben (Millionen USD) für die oben genannten Segmente.

| Polyvalent |

| Monovalent |

| Sonstige Produkttypen |

| Equin-Derivat |

| Ovin-Derivat |

| Rekombinant (DNA/Monoklonal) |

| ���������Գ�ä�ܲ���� |

| Kliniken & Traumazentren |

| Militär & Sonderzwecke |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| ��ü���ǰ��� | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten & Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Produkttyp | Polyvalent | |

| Monovalent | ||

| Sonstige Produkttypen | ||

| Nach Quelle | Equin-Derivat | |

| Ovin-Derivat | ||

| Rekombinant (DNA/Monoklonal) | ||

| Nach Endverbraucher | ���������Գ�ä�ܲ���� | |

| Kliniken & Traumazentren | ||

| Militär & Sonderzwecke | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| ��ü���ǰ��� | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten & Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Antivenom-Markt bis 2031 erwartet?

Der Markt soll zwischen 2026 und 2031 mit einer CAGR von 3,13 % wachsen.

Welche Region soll am schnellsten wachsen?

Asien-Pazifik soll mit einer CAGR von 4,54 % das höchste Wachstum verzeichnen, angeführt von Indien, Südostasien und China.

Warum dominieren polyvalente Antivenome weiterhin die Krankenhauseinkäufe?

���������Գ�ä�ܲ���� bevorzugen eine Breitspektrumabdeckung, die das Risiko der Bevorratung des falschen Produkts reduziert, auch wenn diese nicht-zielgerichtete Antikörper enthalten kann.

Wie beeinflussen regulatorische Änderungen die Versorgungsqualität?

Die WHO-Präqualifizierung und gemeinsame Nutzen-Risiko-Rahmenwerke erhöhen die Qualitätsstandards und drängen Produkte mit schwacher Evidenz aus öffentlichen Ausschreibungen.

Welche Innovationen könnten Kühlkettenanforderungen erleichtern?

Lyophilisierte oder thermostabile Formulierungen und Nanobody-Konstrukte können höhere Temperaturen tolerieren und die Abhängigkeit von Kühlung reduzieren.

Welche Unternehmen haben kürzlich ihre Portfolios konsolidiert?

MicroPharm erwarb 2024 die equine Antivenom-Linie von Sanofi Pasteur, um die Einhaltung der WHO- und GMP-Anforderungen zu skalieren.

Seite zuletzt aktualisiert am: