Afrika-Rechenzentrum-Netzwerk-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

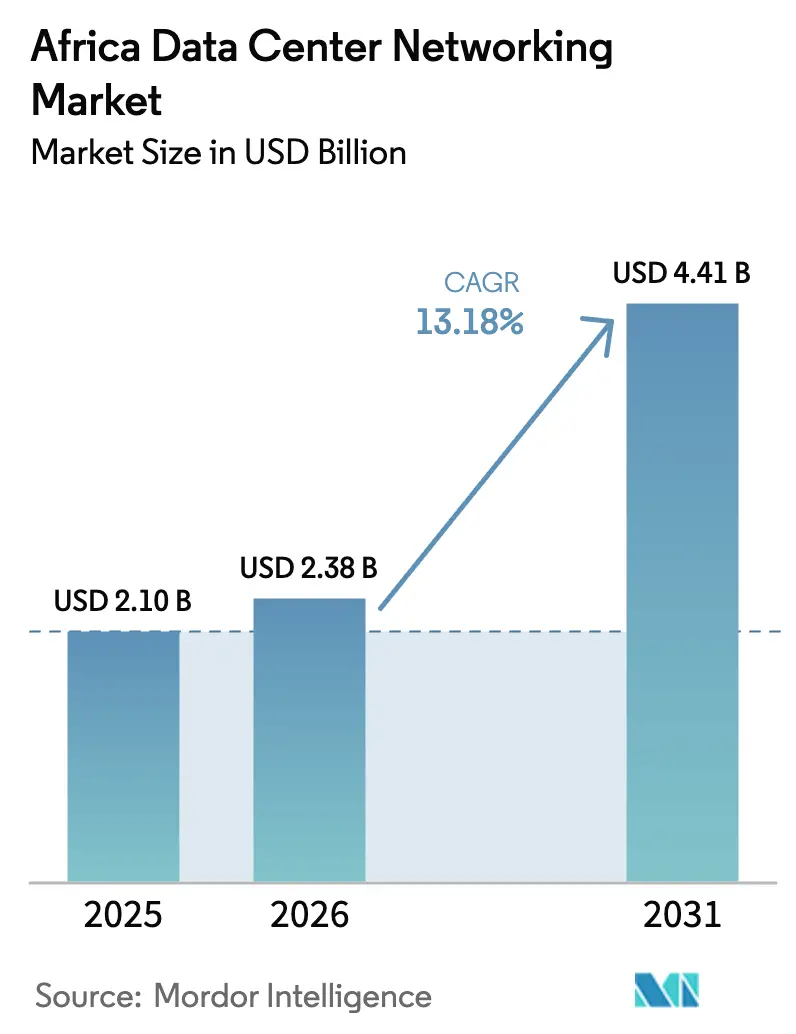

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ im Basisjahr (2025) | 2.1 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 2.38 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 4.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Afrika-Rechenzentrum-Netzwerk-Marktanalyse von şÚÁϲ»´ňěČ

Die Größe des afrikanischen Rechenzentrum-Netzwerk-Marktes soll von 2,1 Milliarden USD im Jahr 2025 auf 2,38 Milliarden USD im Jahr 2026 wachsen und wird voraussichtlich bis 2031 bei einer CAGR von 13,18 % ĂĽber den Zeitraum 2026–2031 einen Wert von 4,41 Milliarden USD erreichen. Kontinuierliche Cloud-Regions-EinfĂĽhrungen, Anforderungen durch KI-Arbeitslasten und nationale Datensouveränitätsvorschriften sind die wesentlichen Katalysatoren hinter dieser dynamischen Entwicklung. Umfangreiche Seekabelprojekte erschlieĂźen neue internationale Bandbreite, die den Einstieg von Hyperscalern begĂĽnstigt, während lokale Netzbetreiber und Kollokationsanbieter ihre Switching-Fabrics auf 50–100-GbE-Architekturen aufrĂĽsten, um mit dem wachsenden Ost-West-Datenverkehr Schritt zu halten. Regierungsanreize, insbesondere in ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą, Nigeria, Kenia und Ă„˛µ˛â±čłŮ±đ˛Ô, lenken Investitionen in nachhaltige Designs, die erneuerbare Energien mit FlĂĽssigkĂĽhltopologien kombinieren. Gleichzeitig senkt die weitverbreitete Ăśbernahme von White-Box-Hardware die Kapitalausgaben um bis zu 70 %, was einheimischen Integratoren Spielraum verschafft, mit globalen Marken zu konkurrieren. Fachkräftemangel, Instabilität des Stromnetzes und komplexe Einfuhrzölle bleiben hemmende Faktoren, fördern jedoch die Nachfrage nach Managed Services und modularen Mikro-Standorten, die volatile Netzbedingungen tolerieren.

Wichtigste Erkenntnisse des Berichts

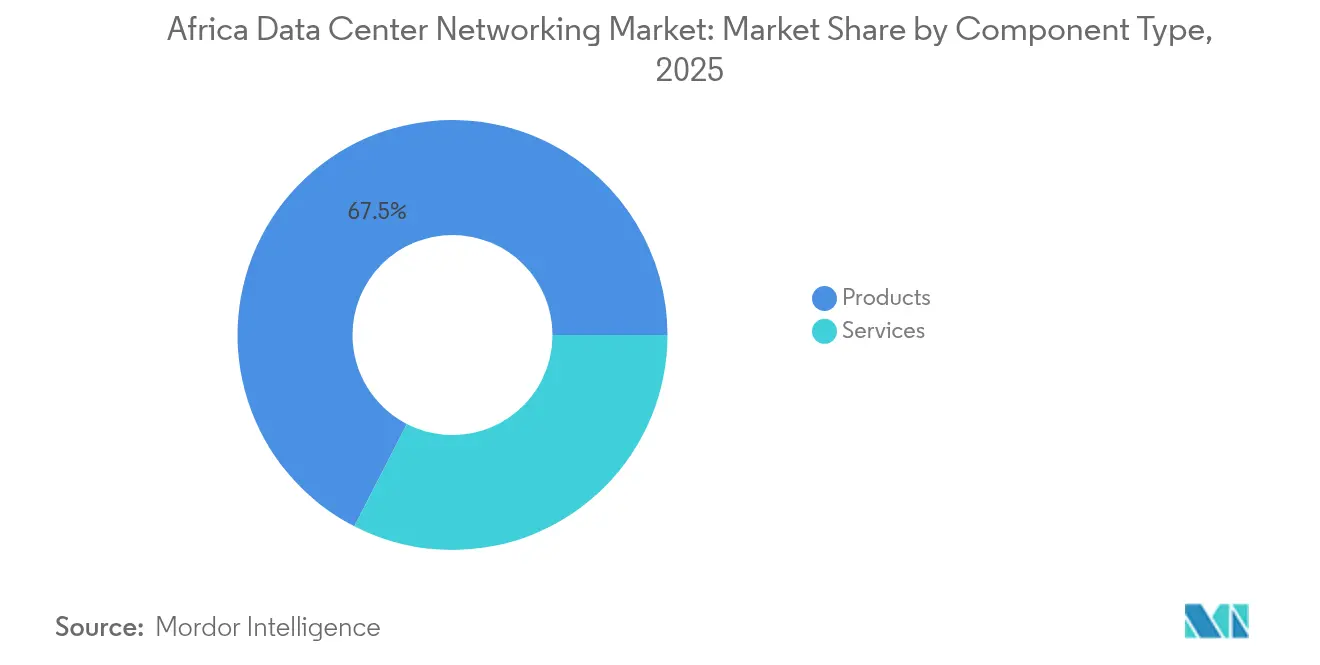

- Nach Komponente fĂĽhrten Produkte mit einem Anteil von 67,45 % am afrikanischen Rechenzentrum-Netzwerk-Markt im Jahr 2025; Dienstleistungen sollen bis 2031 mit einer CAGR von 14,08 % expandieren.

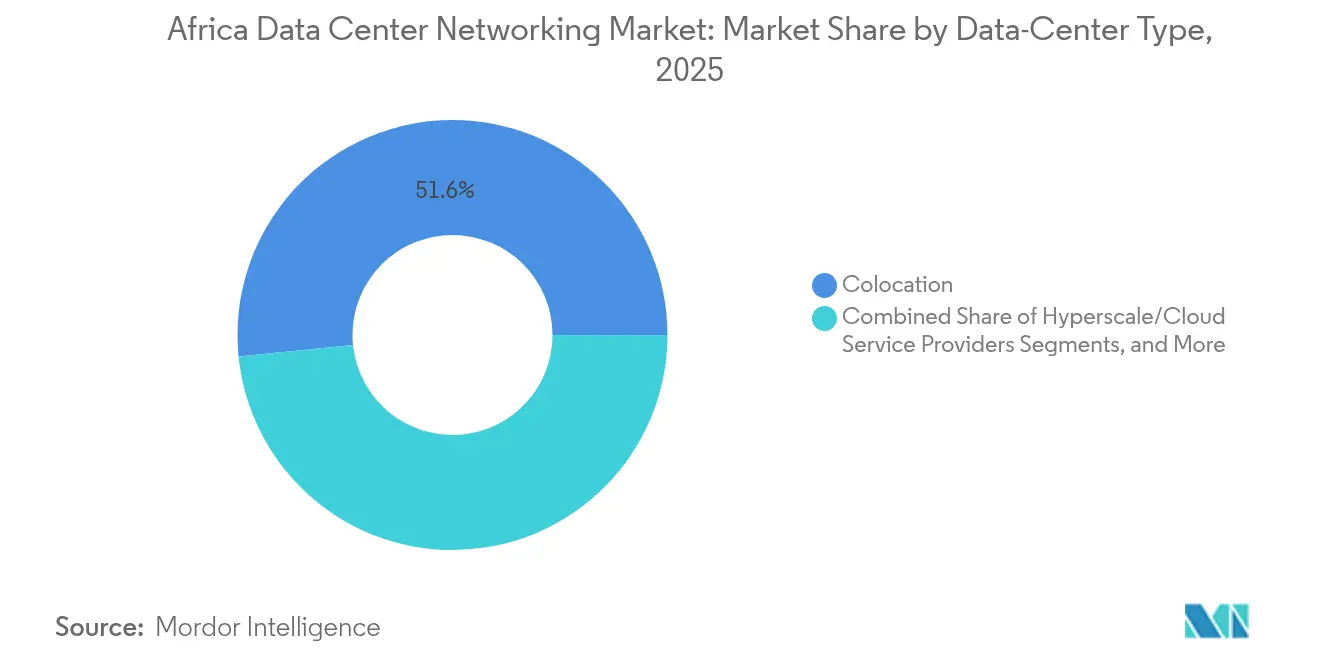

- Nach Rechenzentrumstyp hielt Kollokation im Jahr 2025 einen Anteil von 51,60 % am afrikanischen Rechenzentrum-Netzwerk-Markt; Hyperscaler sollen bis 2031 mit einer CAGR von 15,02 % wachsen.

- Nach Bandbreite entfielen auf 50–100 GbE im Jahr 2025 37,55 % des afrikanischen Rechenzentrum-Netzwerk-Marktvolumens; >100 GbE verzeichnet eine CAGR von 15,92 % bis 2031.

- Nach Endnutzer erfassten IT und Telekommunikation im Jahr 2025 einen Anteil von 32,65 % am afrikanischen Rechenzentrum-Netzwerk-Marktvolumen, während Regierung und Verteidigung mit der höchsten CAGR von 14,72 % bis 2031 verzeichnet werden.

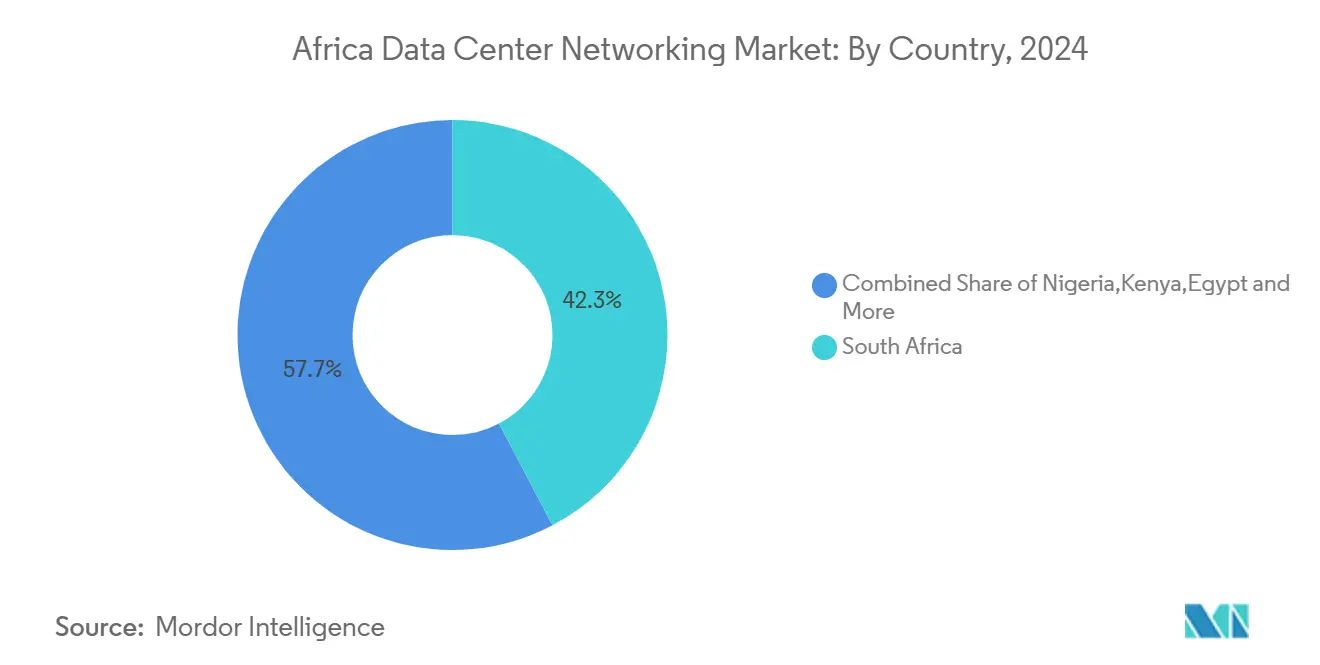

- Nach Geografie beanspruchte ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą im Jahr 2025 41,85 % des afrikanischen Rechenzentrum-Netzwerk-Marktanteils; Kenia verzeichnet die stärkste CAGR von 13,76 % bis 2031.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Afrika-Rechenzentrum-Netzwerk-Markt – Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Rasche Ausweitung von Hyperscale- und Cloud-Implementierungen | +2.8% | ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą, Nigeria, Kenia | Mittelfristig (2–4 Jahre) |

| Wachsende Cyberangriffsfläche und Compliance-Anforderungen | +1.9% | ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą, Nigeria | Kurzfristig (≤ 2 Jahre) |

| Anstieg des mobilen Datenverkehrs und OTT-Inhalte | +2.1% | Nigeria, Kenia, Ă„˛µ˛â±čłŮ±đ˛Ô | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte nationale Datenlokalisierungsrichtlinien | +1.7% | Marokko, ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą, Nigeria | Langfristig (≥ 4 Jahre) |

| Seekabelanlandungen zur Ermöglichung latenzarmer Peering-Verbindungen | +1.4% | West- und ostafrikanische Küstenregionen | Mittelfristig (2–4 Jahre) |

| Einführung von White-Box/Open-Networking zur Senkung der Gesamtbetriebskosten | +1.6% | Kostensensitive Märkte in Subsahara-Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Rasche Ausweitung von Hyperscale- und Cloud-Implementierungen

Hyperscaler formen den afrikanischen Rechenzentrum-Netzwerk-Markt um, da Microsoft, Google und Amazon Web Services frisches Kapital fĂĽr souveräne Cloud-Zonen bereitstellen. Microsofts Programm im Wert von 298 Millionen USD in ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą liefert KI-fähige Fabrics, die auf 25-GbE-Leaf- und 100-GbE-Spine-Schichten aufgebaut sind und das Training groĂźer Sprachmodelle unterstĂĽtzen. Googles Johannesburg-Cloud-Region, seit Anfang 2024 in Betrieb, zeigt Latenzreduzierungen von 80 Millisekunden im Vergleich zu Amsterdam-Routen, was regionale SaaS-Unternehmen zur Migration von Arbeitslasten veranlasst. Jede neue Cloud-VerfĂĽgbarkeitszone löst parallele Investitionen in carrierneutrale Meet-Me-Räume, Dunkelglasfaserrouten und offen ĂĽberbrĂĽckte 400G-optische Uplinks aus, die die neuen Campus-Standorte versorgen. Im Senegal kooperiert AWS mit Sonatel, um Sub-5-Millisekunden-Dienste fĂĽr Fintech-Arbeitslasten bereitzustellen, und unterstreicht damit, wie souveräne Cloud-Regionen eine Multiplikatorwirkung auf Switching-, Routing- und Interconnection-Ausgaben auslösen.[1]Ecofin Agency, "AWS kooperiert mit Sonatel fĂĽr die Senegal-Cloud-Zone," ecofinagency.com

Wachsende Cyberangriffsfläche und Compliance-Anforderungen

Strengere Datenschutzgesetze erhöhen die Kapitalallokation fĂĽr sichere Switching-Fabrics und mikrosegmentierte Leaf-Schichten. ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ąs POPIA verpflichtet Unternehmen zur Bereitstellung von Next-Generation-Firewalls, Zero-Trust-Overlays und telemetriereichen Routern, die Flussdaten fĂĽr PrĂĽfpfade exportieren können.[2]Baker McKenzie, "ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ąnische nationale Daten- und Cloud-Richtlinie," bakermckenzie.comBanken in Nigeria und ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą sind frĂĽhe Ăśbernehmer von sicherem SD-WAN, veranschaulicht durch das Fortinet-Rollout der African Bank, das die WAN-Ausgaben halbierte und gleichzeitig die PCI-DSS-Anforderungen erfĂĽllte. Die Compliance-Anforderungen erstrecken sich ĂĽber das Finanzwesen hinaus, da Gesundheits- und Behörden-Clouds verschlĂĽsselte Ost-West-Verbindungswege aufrechterhalten und eine deterministische Datenlokalisierung nachweisen mĂĽssen. Die Nachfrage verlagert sich daher auf intentionsbasierte Fabrics mit integrierten Krypto-Engines und KI-gesteuerter Anomalieerkennung, die die mittlere Erkennungszeit von Stunden auf Minuten verkĂĽrzt.

Anstieg des mobilen Datenverkehrs und OTT-Inhalte

Die Zahl der Breitbandnutzer in Subsahara-Afrika verdoppelte sich zwischen 2019 und 2023, sodass Netzbetreiber Petabytes an Video- und Gaming-Verkehr durch KĂĽsten-Landestationen transportieren mĂĽssen[3]Baker McKenzie, "ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ąnische nationale Daten- und Cloud-Richtlinie," bakermckenzie.com. Das 2Africa-Kabel bringt eine Auslegungskapazität von 180 Tbit/s mit, die direkt in neue ägyptische und kenianische Carrier-Hotels eingespeist wird und die Bestellungen fĂĽr 50/100-GbE-Top-of-Rack-Switches in Peering-Räumen beschleunigt. Googles Equiano-Kabel hat die Verbraucherbreitbandpreise in Togo bereits um 14 % gesenkt und die durchschnittlichen Geschwindigkeiten verdoppelt, was beweist, dass neues Seekabelangebot schnell in Rechenzentrum-Port-Nachfrage umgewandelt wird. Betreiber vernetzen sich nun mit Inhaltsplattformen ĂĽber virtuelle Ethernet-Privatnetzwerke, die 40 % der Videostreams auf lokale Caches auslagern, die internationalen Transitkosten senken und das Nutzererlebnis verbessern.

Staatlich geförderte nationale Datenlokalisierungsrichtlinien

Lokalisierungsvorschriften verankern den Datenverkehr weiterhin innerhalb der Landesgrenzen und sichern damit eine Basisnachfrage nach Switching-AusrĂĽstung, Firewalls und intelligenten Load-Balancern. ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ąs nationale Daten- und Cloud-Richtlinie verpflichtet Behörden, sensible Arbeitslasten auf inländischen Systemen zu betreiben, die FIPS-konforme VerschlĂĽsselungsstandards erfĂĽllen. Nigers 14,3-Millionen-USD-Tier-III-öffentliches Rechenzentrum und Marokkos Digitales Marokko 2030-Plan veranschaulichen, wie öffentliche Finanzierung private Co-Investitionen katalysiert. Souveränitätsanforderungen beeinflussen auch die Topologie und lenken Netzwerke in Richtung georedundanter Metropolcluster anstelle von Offshore-Replikationszielen, was das Kaufvolumen fĂĽr Dual-Core-Router, metropolitane DWDM-Verbindungen und synchrone Replikations-Fabrics steigert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende Netzwerkkomplexität in Multi-Cloud-Fabrics | -1.2% | Große Unternehmen in ganz Afrika | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Rechenzentrum-Netzwerkfachleuten | -1.8% | Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Stromnetzinstabilität, die die Betriebszeit der Anlagen beeinträchtigt | -1.3% | Nigeria, Kenia, Ghana, Teile des südlichen Afrikas | Kurzfristig (≤ 2 Jahre) |

| Einfuhrzollkomplexitäten, die die Hardwarekosten erhöhen | -1.0% | Volkswirtschaften mit hohen Zollsätzen (z. B. Nigeria, Tansania) | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Wachsende Netzwerkkomplexität in Multi-Cloud-Fabrics

Afrikanische Unternehmen, die Multi-Cloud-Strategien verfolgen, sehen sich mit inkonsistenter Leistung, Tool-Überlastung und höheren Betriebskosten konfrontiert. Eine südafrikanische Retailbank benötigte fünf verschiedene Control Planes, um den Datenverkehr zwischen zwei lokalen Clouds und einer europäischen Zone zu sichern, was zu Konfigurationsabweichungen und verlängerten Änderungsfenstern führte. Begrenzte interne Fachkenntnisse drängen Organisationen zu verwalteten Overlay-Netzwerken, die die Betriebsausgaben erhöhen, während sie gleichzeitig Qualifikationslücken schließen. Die Situation verzögert die Übernahme softwaredefinierter Fabrics und bremst die Migration latenzsensibler Anwendungen wie digitaler Handelsplattformen.

Mangel an qualifizierten Rechenzentrum-Netzwerkfachleuten

Die Nachfrage nach Ingenieuren auf CCIE-, JNCIE- und HCIE-Niveau übersteigt das Angebot bei weitem. In der gesamten Region verfügen gemäß den Digitalkompetenzdaten der Afrikanischen Union weniger als 4.000 Fachleute über praktische Erfahrung mit groß angelegten Leaf-Spine-Implementierungen. Dieser Mangel zwingt viele Projekte dazu, Auftragnehmer aus Europa oder dem Nahen Osten zu importieren, was die Gesamtprojektkosten um 12–20 % erhöht und die Rollout-Pläne verlängert. Der Fachkräftemangel behindert insbesondere die Übernahme von White-Box-Switching, da diese Plattformen Linux-Befehlszeilenkenntnisse und DevOps-Tools erfordern, die den meisten lokalen Ingenieuren unbekannt sind.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Komponente: Produkte dominieren trotz Dienstleistungsbeschleunigung

Produkte behielten im Jahr 2025 67,45 % des afrikanischen Rechenzentrum-Netzwerk-Marktanteils, da jede Anlage nach wie vor eine Grundausstattung an physischen Switches, Routern und optischen Transportgeräten benötigt. Ethernet-Switches bleiben der größte Umsatzbeitrag, da Leaf-Spine-Designs auf TOR-Einheiten mit hoher Port-Dichte in Verbindung mit Spine-Blöcken mit niedriger Latenz angewiesen sind. Routing findet weiterhin Verwendung in Campus-Cores, Internet-Gateways und Rechenzentrum-Interconnects, die Metropolknoten mit Seekabel-Landestationen verbinden. Sicherheitsappliances und ADCs gewinnen an Dynamik, da Zero-Trust und SSL-Offload zunehmen.

Dienstleistungen wachsen mit einer schnelleren CAGR von 14,08 % bis 2031, da Unternehmen betriebliche Qualifikationslücken überbrücken wollen. Installations- und Integrationsleistungen sind der erste Anlaufpunkt für Hyperscaler-Neueinsteiger, die eine gesicherte Markteinführungszeit anstreben. Verwaltete Netzwerkdienste bieten kontinuierliche Betriebsunterstützung und entlasten lokale IT-Teams, damit diese sich auf die Anwendungsbereitstellung konzentrieren können. Schulungs- und Beratungslinien wachsen, da große multinationale Unternehmen versuchen, regionale Kompetenzzentren aufzubauen, die langfristig den Leaf-Spine-Betrieb intern übernehmen können. Support- und Wartungserlöse steigen ebenfalls, da SLA-sensitive Sektoren wie Finanzen und Gesundheitswesen eine Verfügbarkeit von vier Neunen fordern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfĂĽgbar

Nach Endnutzer: IT und Telekommunikation fĂĽhren, Regierung beschleunigt

IT- und Telekommunikationsanbieter machten im Jahr 2025 32,65 % des afrikanischen Rechenzentrum-Netzwerk-Marktvolumens aus, da sie dichte Fabrics bereitstellen, um Kunden-VMs, OTT-Caches und 5G-Core-Funktionen zu hosten. Telekommunikationsunternehmen rüsten Edge-Aggregationsstandorte von 10 GbE auf 25 GbE auf, um sich auf ultrazuverlässigen latenzarmen Datenverkehr vorzubereiten, und investieren gleichzeitig in Segment-Routing zur Steuerung von Interstadt-Pfaden. Cloud-native ISPs setzen auf White-Box-Einheiten, die SONiC betreiben, was die Kapitalausgaben im Vergleich zu markeneigenen Stacks um 40 % senkt und die Lieferzeiten angesichts globaler Versorgungsengpässe verkürzt.

Regierungs- und Verteidigungsarbeitslasten verzeichnen das schnellste Wachstum mit einer CAGR von 14,72 %. Nationale Clouds, E-Health-Repositorien und Smart-City-Telemetrie erfordern verschlüsselte 100-GbE-Verbindungen über redundante Verfügbarkeitszonen. Ministerien übernehmen private Access Service Edges, die Prüffunktionen in den Core statt in den Perimeter verlagern, was die Verkehrsfluss-Muster verändert und den Ost-West-Bandbreitenbedarf steigert. Verteidigungsbehörden priorisieren auch die On-Premise-KI-Inferenz zur Analyse von Drohnenaufnahmen und treiben damit die Nachfrage nach GPU-bewussten Netzwerktopologien voran.

Nach Rechenzentrumstyp: Kollokation dominiert, Hyperscaler nehmen zu

Kollokationseinrichtungen repräsentierten im Jahr 2025 51,60 % des afrikanischen Rechenzentrum-Netzwerk-Marktanteils, was die starke Präferenz für Betriebskostenmodelle widerspiegelt, die große Vorabinvestitionen vermeiden. Neutrale Standorte wie Teraco Johannesburg ermöglichen es Unternehmen, über einen einzigen Cross-Connect mehrere Seekabel und Cloud-On-Ramps zu erreichen, was die Latenz verringert und die Redundanzplanung vereinfacht. Dichte Cross-Connect-Fabrics erfordern hochverfügbare Spine-Schichten mit dualen Supervisoren und Echtzeit-Telemetrie zur Überwachung der Port-zu-Port-Leistung.

Hyperscaler sind die am schnellsten wachsende Kategorie mit einer CAGR von 15,02 %, da Microsoft, Google und Oracle ihre milliardenschweren Ausbauprojekte fortsetzen. Ihre Campus-Standorte setzen auf 100-GbE- und 400-GbE-optische Uplinks, die in Clos-4-Topologien für KI-Cluster optimiert sind. Beschaffungsteams tendieren zur Auswahl von Merchant-Silicon-Switches in fest konfigurierten 32-Port-Formfaktoren, was den Port-Rollout beschleunigt und mit der Hyperscaler-Philosophie der horizontalen Skalierung übereinstimmt. Die Hyperscaler-Welle steigert auch die Nachfrage nach Campus-Dunkelglasfaserrouten, da Organisationen diverse Pfade benötigen, um Sub-5-Millisekunden-Roundtrip-Zeiten zwischen Metropolen sicherzustellen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfĂĽgbar

Nach Bandbreite: 50–100 GbE führt, über 100 GbE beschleunigt

50–100-GbE-Verbindungen hielten im Jahr 2025 einen Anteil von 37,55 % am afrikanischen Rechenzentrum-Netzwerk-Marktvolumen. Dieser optimale Bereich bietet eine Kosten-Leistungs-Balance für gemischte Arbeitslasten, die von virtueller Desktop-Infrastruktur bis zur grundlegenden KI-Inferenz reichen. Unternehmen, die von 10 GbE aufrüsten, stellen fest, dass 25-GbE-Breakout-Funktionen eine schrittweise Migration ohne vollständigen Geräteaustausch ermöglichen.

Bandbreiten über 100 GbE werden bis 2031 mit einer CAGR von 15,92 % wachsen, angetrieben durch KI-Trainingsfarmen, Echtzeit-Analysen und latenzempfindliche Fintech-Dienste. Afrihosts Mellanox-basiertes Netzwerk liefert 400G-Uplinks über metropolitane Glasfaserringe und spart dank QSFP-DD-Standardisierung 20 % bei der Optik. Optische Transponderhersteller erwarten bis 2027 Massenlieferungen von kohärenten 800G-Pluggables, was Spine-Upgrades einleiten sollte, die die Übernahme von Hochgeschwindigkeitsleitungen im afrikanischen Rechenzentrum-Netzwerk-Markt weiter vorantreiben.

Geografische Analyse

ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą behauptete im Jahr 2025 41,85 % des afrikanischen Rechenzentrum-Netzwerk-Marktanteils, dank seiner robusten Seekabel-Endpunkte und eines ausgereiften Stromnetzes. Internationale Unternehmen bevorzugen Johannesburg und Kapstadt fĂĽr primäre und Notfallwiederherstellungsknoten, da die beiden Metropolen bereits umfangreiche Cloud-On-Ramps, Carrier-Hotels und Internet-Exchanges beherbergen. Die Regierungspolitik stärkt diese Position, da die Roadmap fĂĽr digitale Transformationsinfrastruktur beschleunigte Genehmigungen fĂĽr neue Rechenzentrum-Erweiterungen vorsieht.

Kenia ist der am schnellsten wachsende nationale Markt mit einer CAGR von 13,76 % bis 2031. Der Microsoft-G42-Geothermie-Campus südlich von Nairobi verbessert Nachhaltigkeitskennzahlen und führt 100-GbE-Leaf-Schichten ein, die für 400G-Spine-Upgrades vorverdrahtet sind. Nairobis zwei neue neutrale IXPs fördern lokales Inhalts-Caching, senken die Backhaul-Kosten um 35 % und steigern die Nachfrage nach TOR-Switch-Ports. Kenias Sonderwirtschaftszonenvergünstigungen befreien Optik und Glasfaser von Einfuhrzöllen, was die Projektrenditen verbessert und neue Marktteilnehmer beschleunigt.

Nigeria, Ă„˛µ˛â±čłŮ±đ˛Ô und Marokko bilden die zweite Expansionsebene. Anlagen im GroĂźraum Lagos verbinden sich nun direkt mit Equiano und 2Africa und drĂĽcken die durchschnittliche Latenz nach Westeuropa unter 120 Millisekunden, während Kairo seine Knotenlage zwischen Mittelmeer- und Roten-Meer-Routen nutzt, um Versorgungspunkte fĂĽr nordafrikanische OTT-Abonnements anzuziehen. Marokkos Digitales Marokko 2030-Blueprint zielt auf eine Rechenzentrum-Energieintensität unter 1,3 PUE, indem erneuerbare Energiebeschaffungsverträge priorisiert werden, was zu Pilotprojekten mit flĂĽssigkeitsgekĂĽhlten Racks fĂĽhrt, die spezialisierte Manifold-Topologien erfordern. Anderswo verlassen sich aufkommende Knotenpunkte wie Dakar und Abidjan auf Ă–ffentlich-Private Partnerschaften zur Finanzierung von Tier-III-Designs, die Konnektivität aufbauen und schrittweise den regionalen Anteil am afrikanischen Rechenzentrum-Netzwerk-Markt steigern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfĂĽgbar

Wettbewerbslandschaft

Der Wettbewerb konzentriert sich auf die Balance zwischen Leistung, Preis und Betriebseinfachheit. Cisco, Huawei und Juniper gewinnen weiterhin komplexe Auffrischungsprojekte im Finanzsektor dank voll ausgestatteter Betriebssysteme und langer Support-Lebenszyklen, doch ihre Dominanz erodiert dort, wo Kostenempfindlichkeit vorherrscht. White-Box-Anbieter, die Broadcom-Trident-basierte Fixed-Switches liefern, beanspruchen Einsparungen von 30–70 % bei den Kapitalausgaben – ein Vorteil, der bei lokalen ISPs Anklang findet. Mellanox sicherte sich mehrere bedeutende Aufträge, indem Cumulus Linux mit 100-GbE-TORs gebündelt wurde, was den Appetit auf Merchant-Silicon plus Open-Source-NOS verdeutlicht.

Softwaredefiniertes Networking ist zu einem wichtigen Differenzierungsmerkmal geworden. Anbieter, die Closed-Loop-Telemetrie einbetten und eine Single-Panel-Orchestrierung anbieten, werden positiv bewertet, da viele afrikanische Betreiber keine großen NetOps-Teams unterhalten. Sicherheitsintegration ist ein weiteres Wettbewerbsfeld, wobei Fortinet und Palo Alto fabric-weite Mikrosegmentierung anbieten, die mit POPIA und äquivalenten DSGVO-Regeln übereinstimmt. Unterdessen positionieren optische Schichtzulieferer wie Ciena und Infinera kohärente Plug-Transponder als kostengünstige Methode für die metropolitane DCI-Erweiterung.

Partnerschaftsstrategien prägen ebenfalls die Rangfolge im afrikanischen Rechenzentrum-Netzwerk-Markt. Nokia schließt sich mit Liquid Intelligent Technologies zusammen, um panregionale Glasfaser-plus-Cloud-Stack-Bundles anzubieten, während HPEs Übernahme von Silver Peak ihr einen SD-WAN-Brückenkopf verschafft. Investoren wie IDC, IFC und KKR unterstützen weiterhin neutrale Einrichtungen und stellen Folgekapital bereit, das indirekt Switching- und Routing-Verkäufe antreibt. Da die Wettbewerbsintensität zunimmt, wägen Endnutzer zunehmend die Fähigkeit des Anbieters ab, lokale Ersatzteile zu liefern, rund um die Uhr mehrsprachigen Support bereitzustellen und internes Personal zu schulen – Faktoren, die den Gerätepreis auf der Titelseite überstimmen können.

FĂĽhrende Unternehmen im afrikanischen Rechenzentrum-Netzwerk-Markt

-

Huawei Technologies Co., Ltd.

-

Cisco Systems, Inc.

-

Hewlett Packard Enterprise Company

-

Arista Networks, Inc.

-

Juniper Networks, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Die Raxio Group sicherte sich 100 Millionen USD von der IFC, um ihre carrierneutrale Plattform in Subsahara-Afrika auszubauen und damit mehrere Tier-III-Bauprojekte zu finanzieren sowie offene Peering-Ökosysteme zu stärken.

- Mai 2025: Mauretanien eröffnete eine 15-Millionen-Euro-Tier-III-Einrichtung in Nouakchott und stärkte damit die regionale Konnektivität und die lokale Cloud-Hosting-Kapazität.

- März 2025: Microsoft verpflichtete sich zu 298 Millionen USD für zusätzliche südafrikanische Cloud- und KI-Kapazität, einschließlich eines neuen Campus-Standorts in Centurion.

- März 2025: Google eröffnete seine Johannesburg-Cloud-Region nach einer Investition von 2,5 Milliarden Rand und bietet damit latenzarmen Zugang über den gesamten Kontinent hinweg.

- Februar 2025: PAIX Data Centres begann mit dem Bau einer neuen Einrichtung in Dakar, um die westafrikanischen Interconnection-Möglichkeiten zu erweitern.

- Januar 2025: KKR und Gulf Data Hub kĂĽndigten eine Partnerschaft im Wert von 5 Milliarden USD an, um die Kapazität in der MENA-Region auszubauen, einschlieĂźlich geplanter Standorte in Ă„˛µ˛â±čłŮ±đ˛Ô und Marokko.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie betrachtet den Netzwerkmarkt fĂĽr Rechenzentren in Afrika als alle Switching-, Routing-, SAN-, ADC- und SDN-Controller sowie die zugehörigen Support-Services, die in Colocation-, Hyperscale-/Cloud- und Edge- oder Mikro-Rechenzentren in ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą, Nigeria, Kenia, Ă„˛µ˛â±čłŮ±đ˛Ô, Marokko und dem weiteren Rest-Afrika-Cluster eingesetzt werden.

Geräte, die ausschließlich für LANs auf dem Campus oder in Zweigstellen verwendet werden, sowie Consumer-Grade-Netzwerke fallen nicht in diesen Bereich.

Ăśberblick ĂĽber die Segmentierung

-

Nach Komponente

-

Produkte

- Ethernet-Switches

- Router

- Storage Area Network (SAN)

- Application Delivery Controller (ADC)

- Netzwerksicherheitsappliances

- Softwaredefiniertes Networking (SDN)-Controller

- Optische Interconnects

-

Dienstleistungen

- Installation und Integration

- Schulung und Beratung

- Support und Wartung

- Verwaltete Netzwerkdienste

-

Produkte

-

Nach Endnutzer

- IT und Telekommunikation

- Bank-, Finanz- und Versicherungswesen (BFSI)

- Regierung und Verteidigung

- Medien und Unterhaltung

- Gesundheitswesen und Biowissenschaften

- Fertigung und Industrie

- Sonstige Endnutzer

-

Nach Rechenzentrumstyp

- Kollokation

- Hyperscaler/Cloud-Dienstleister

- Edge-/Mikro-Rechenzentren

-

Nach Bandbreite

- Kleiner als oder gleich 10 GbE

- 25–40 GbE

- 50–100 GbE

- Größer als 100 GbE

-

Nach Land

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Nigeria

- Kenia

- Ă„˛µ˛â±čłŮ±đ˛Ô

- Marokko

- Ăśbriges Afrika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Anschließend befragen wir Vertriebsleiter von Switch-OEMs, lokale Systemintegratoren, Anlagenbetreiber in Johannesburg, Lagos und Nairobi sowie Cloud-Architekten, die BFSI- und Regierungskunden betreuen. Die Gespräche geben Aufschluss über die White-Box-Akzeptanz, Port-Speed-Migration, Service-Attach-Raten und Rabattierungspraktiken und ermöglichen es uns, die Ergebnisse des Desks zu hinterfragen und die regionalen Gewichtungen zu verfeinern.

Desk Research

Die Analysten von Mordor sammeln zunächst öffentlich zugängliche Ankerdaten, Verkehrsstatistiken der Telekom-Regulierungsbehörden, nationale Register für Rechenzentren, Zoll-Importcodes für HS 8517-Ausrüstung, Weißbücher des African Peering & Interconnection Forum und Veröffentlichungen von Organisationen wie AFCOM, GSMA und der Africa Data Centres Association. 10-Ks, Prospekte und Investorendecks von Unternehmen fügen Sendungsmixe und regionale ASP-Anhaltspunkte hinzu, während kostenpflichtige Quellen wie D&B Hoovers und Dow Jones Factiva harte Umsatzaufteilungen und Ausschreibungsmitteilungen liefern. Diese Quellen prägen das anfängliche Volumen-Wert-Verhältnis und geben Aufschluss über die Investitionsraten der einzelnen Anlagen. Die aufgelisteten Quellen dienen der Veranschaulichung; viele weitere Quellen ermöglichen eine genauere Überprüfung und das Schließen von Lücken.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und -prognose

Ein Top-Down-Modell konvertiert die installierte und geplante IT-Last (MW) plus Rack-Erweiterungen in adressierbare Portzahlen, wobei beobachtete Port-pro-Rack-Verhältnisse und ein Mix aus <=10 GbE, 25-40 GbE, 50-100 GbE und >100 GbE verwendet werden. Ausgewählte Bottom-up-Prüfungen, Roll-ups von Lieferantenlieferungen und stichprobenartige ASP × Volumentests und Rekalibrierung der Gesamtzahlen. Zu den Schlüsselvariablen gehören neue Unterseekabelanlandungen, Ankündigungen von Hyperscale-Investitionen, Datenverkehr pro Smartphone, durchschnittlicher ASP-Verfall bei Switches und lokale Währungsschwankungen. Die Prognosen basieren auf einer multivariaten Regression mit Szenarioanalyse, wobei die CAGR-Prognosen durch Verschiebungen des Anteils von Port-Geschwindigkeiten und die Elastizität der Energiekosten gesteuert werden. Fehlende Bottom-up-Datenpunkte (z. B. private OEM-Rechnungen) werden durch gewichtete regionale Näherungswerte ausgeglichen, die in Expertengesprächen validiert werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine Abweichungs- und Ausreißerprüfung, gefolgt von einer Peer-Review innerhalb des Africa ICT Desks. Die Modelle werden jährlich aktualisiert; Aktualisierungen in der Mitte des Zyklus werden ausgelöst, wenn sich die Nachfrage aufgrund von Pipelines oder regulatorischen Änderungen wesentlich ändert.

Warum sich die Netzwerkbasis von Mordors Africa Data Center als zuverlässig erweist

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche geografische Zuschnitte verwenden, angrenzendes LAN-Getriebe einbeziehen oder globale Trends ohne lokale Befragung extrapolieren.

Key Gap Drivers: Andere Studien fassen Umsätze aus dem Nahen Osten in Afrika zusammen, gehen von einem gleichmäßigen Rückgang des ASP für Switches aus oder verwenden ein konservatives Rack-Wachstum, das sich an den Beschränkungen des Stromnetzes orientiert, die nach neuen Projekten für erneuerbare Energien nicht mehr gelten. Der Basisfall von Mordor berücksichtigt nur Hardware und Services in Rechenzentren innerhalb der afrikanischen Grenzen, berücksichtigt bereits bis 2027 zugesagte Hyperscale-Kapazitäten und profitiert von jährlichen Vor-Ort-Terminen, die schnelle 400-GbE-Roll-outs erfassen.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Treiber der LĂĽcke |

|---|---|---|

| 2,10 MRD. USD (2025) | şÚÁϲ»´ňěČ | - |

| USD 1,20 B (2024) | Regionale Beratung A | Ohne Rand-/Mikrostandorte und Dienstleistungseinnahmen |

| USD 3,41 B (2024) | Globale Unternehmensberatung B | Kombiniert den Nahen Osten mit Afrika und umfasst die Vernetzung des Campus |

Insgesamt zeigt der Vergleich, dass die Zahl von Mordor, wenn Umfang und Variablen aufeinander abgestimmt sind, zwischen aggressiven regionalen Roll-Ups und engeren, auf die Ausrüstung beschränkten Audits liegt und den Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis bietet, die sie auf klare öffentliche Messgrößen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der aktuelle afrikanische Rechenzentrum-Netzwerk-Markt?

Die Größe des afrikanischen Rechenzentrum-Netzwerk-Marktes beträgt 2,38 Milliarden USD im Jahr 2026 und soll bis 2031 einen Wert von 4,41 Milliarden USD erreichen.

Welches Segment hält den größten Anteil am afrikanischen Rechenzentrum-Netzwerk-Markt?

Produkte, hauptsächlich Ethernet-Switches und Router, erfassten 2025 einen Marktanteil von 67,45 %.

Welche Bandbreitenkategorie wächst am schnellsten?

Verbindungen über 100 GbE expandieren mit einer CAGR von 15,92 %, da KI- und Hyperscale-Arbeitslasten einen höheren Durchsatz benötigen.

Warum ist ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą die dominierende Geografie?

ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą kontrolliert 41,85 % des Umsatzes von 2025 dank umfangreicher Seekabelanlandungen, etablierter Carrier-Hotels und einer unterstĂĽtzenden Regierungspolitik.

Wie beeinflussen Fachkräftemangel das Wachstum?

Die begrenzte Verfügbarkeit fortgeschrittener Netzwerkingenieure erhöht die Implementierungskosten und verzögert Projekte, was die prognostizierte CAGR um geschätzte 1,8 % reduziert.

Welche Chancen bieten sich White-Box-Anbietern in Afrika?

White-Box-Switches können die Kapitalausgaben um bis zu 70 % senken und sind mit Open-Source-Betriebssystemen kompatibel, was sie in preissensitiven Märkten attraktiv macht.

Seite zuletzt aktualisiert am: