Tamanho e Participação do Mercado de Imageamento de Lâmina Inteira

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

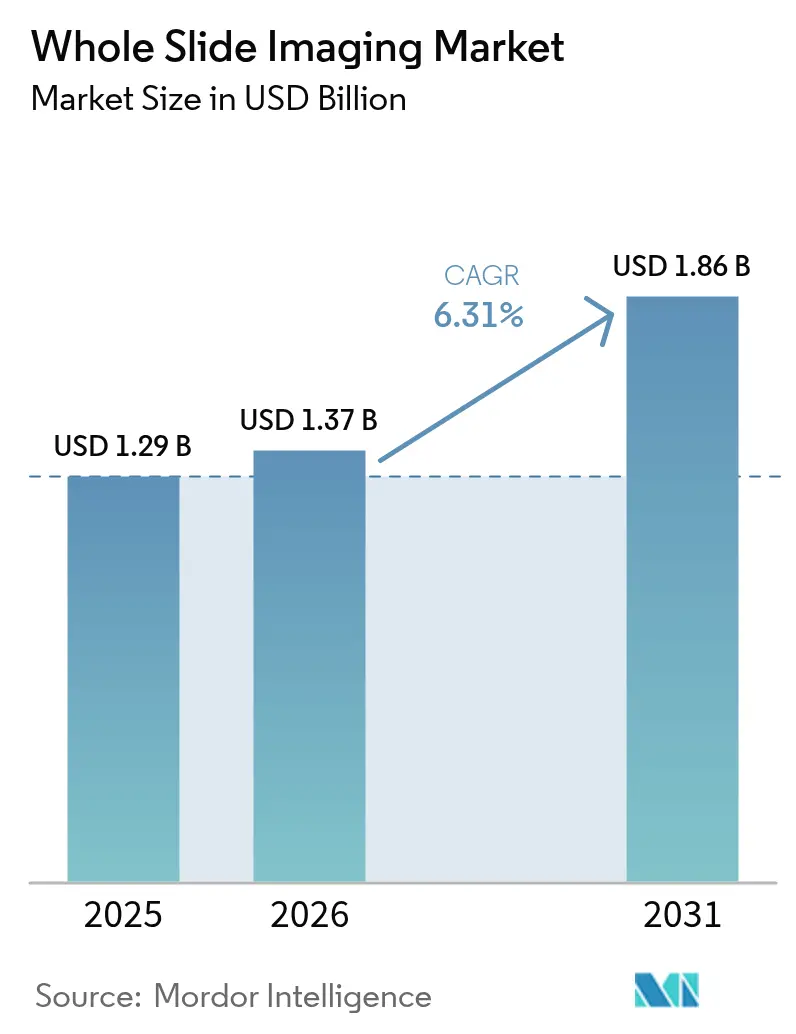

| Tamanho do Mercado (2026) | 1.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.31% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imageamento de Lâmina Inteira pela ���ϲ�����

O tamanho do mercado de Imageamento de Lâmina Inteira em 2026 é estimado em USD 1,37 bilhão, crescendo a partir do valor de 2025 de USD 1,29 bilhão, com projeções para 2031 mostrando USD 1,86 bilhão, crescendo a uma CAGR de 6,31% entre 2026 e 2031. O crescimento reflete a aceleração da transformação digital dos laboratórios de histopatologia, onde a redução nos preços dos scanners, a expansão das aprovações regulatórias e os complementos de inteligência artificial estão remodelando o diagnóstico de rotina. Os sistemas de saúde estabelecidos na América do Norte continuam a ancorar as receitas, enquanto a adoção mais rápida na Á������-�ʲ���í�ھ����� sustenta a expansão futura. Os gastos com hardware ainda absorvem a maior parte dos desembolsos de capital, mas o valor de longo prazo está migrando para softwares em nuvem que otimizam fluxos de trabalho e aumentam a precisão de leitura. A dinâmica competitiva favorece empresas que combinam scanners com ecossistemas analíticos abertos, permitindo que os usuários integrem algoritmos de inteligência artificial sem dependência de um único fornecedor.

Principais Conclusões do Relatório

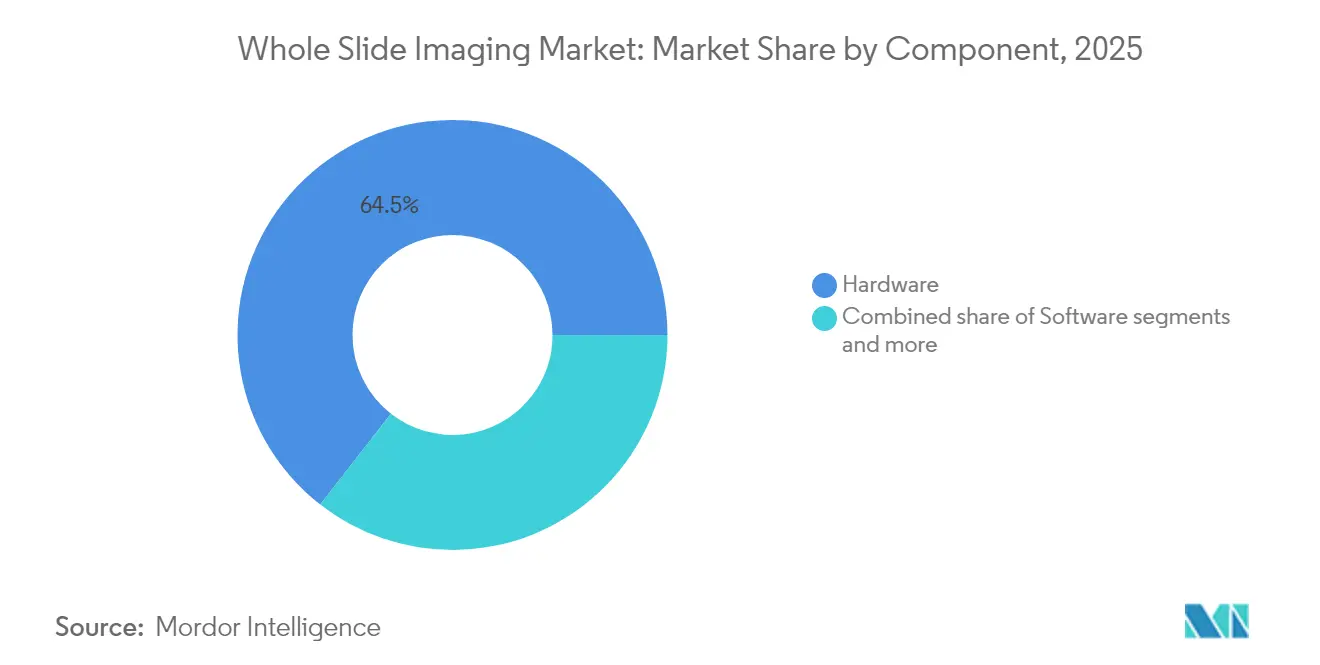

- Por componente, o hardware capturou 64,45% da participação de mercado de Imageamento de Lâmina Inteira em 2025, enquanto as plataformas de software estão expandindo a uma CAGR de 6,63% até 2031.

- Por tipo de scanner, as unidades de campo claro lideraram com 51,62% de participação no tamanho do mercado de Imageamento de Lâmina Inteira em 2025, enquanto os modelos de fluorescência avançam a uma CAGR de 6,90% até 2031.

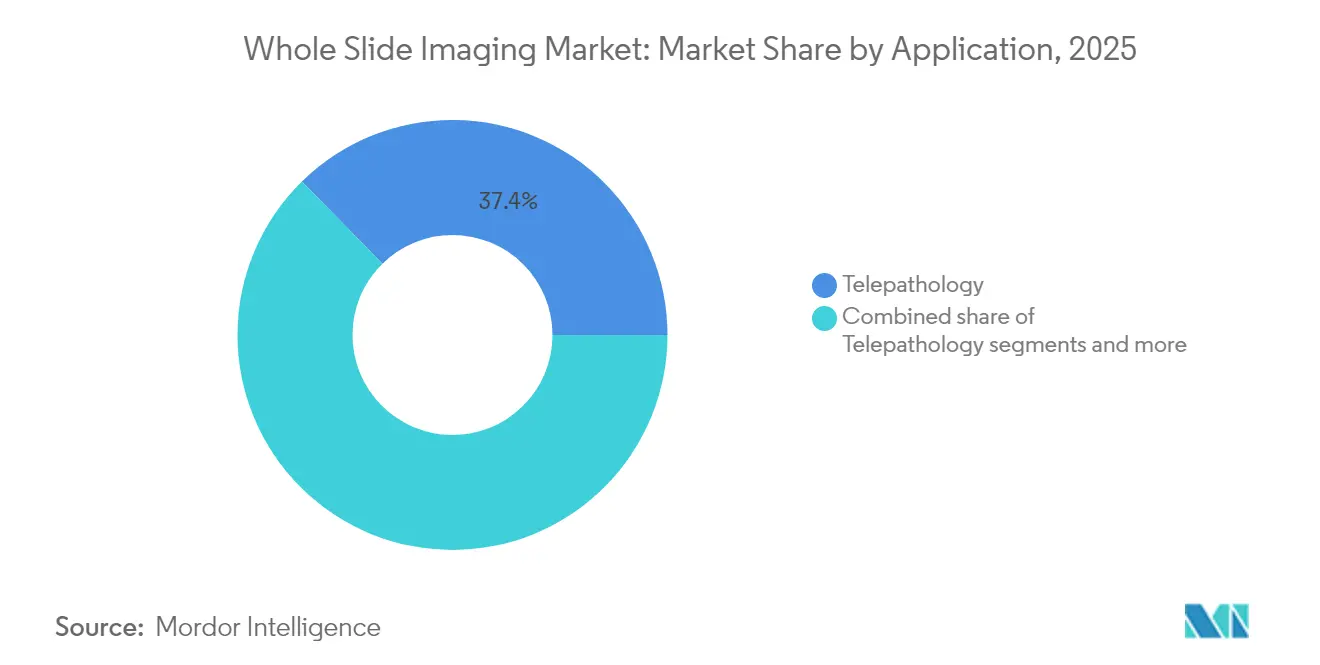

- Por aplicação, a telepatologia representou 37,35% da participação do mercado de Imageamento de Lâmina Inteira em 2025 e a imunohistoquímica está crescendo a uma CAGR de 7,28% até 2031.

- Por usuário final, hospitais e laboratórios clínicos detiveram 46,10% da participação em 2025, enquanto empresas farmacêuticas e de biotecnologia registram a maior CAGR de 6,48% até 2031.

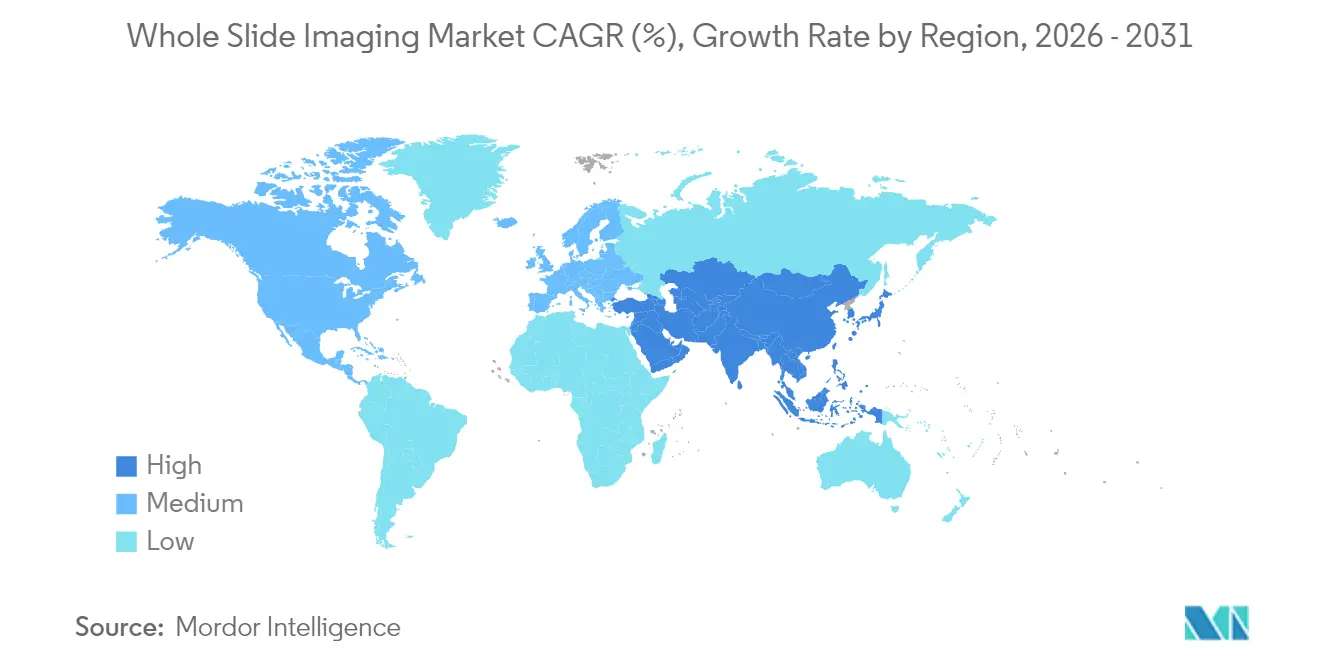

- Por geografia, a América do Norte comandou 43,70% da participação em 2025; a Á������-�ʲ���í�ھ����� registra a CAGR mais rápida de 7,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Imageamento de Lâmina Inteira

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção acelerada da patologia digital para diagnóstico remoto | +1.8% | Global, com ganhos iniciais na América do Norte, Europa, Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Aumento na incidência de câncer e necessidade de fluxos de trabalho de histopatologia mais rápidos | +1.5% | Global, particularmente Á������-�ʲ���í�ھ����� e mercados emergentes | Longo prazo (≥ 4 anos) |

| Redução nos custos dos scanners e melhoria na resolução de imagens | +1.2% | Global, com maior impacto em mercados da Á������-�ʲ���í�ھ����� sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Integração com software de análise de imagens impulsionado por inteligência artificial | +1.0% | América do Norte e União Europeia liderando, Á������-�ʲ���í�ھ����� seguindo | ��é�徱�� prazo (2-4 anos) |

| Expansão de redes nacionais de telepatologia (por exemplo, �䲹�Բ���á, países nórdicos) | +0.7% | América do Norte, Europa, com expansão para Á������-�ʲ���í�ھ����� desenvolvida | ��é�徱�� prazo (2-4 anos) |

| Crescente demanda por diagnósticos complementares em oncologia de precisão | +0.6% | Global, com concentração na América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Adoção Acelerada da Patologia Digital para Diagnóstico Remoto

Os laudos remotos permitem que patologistas escassos atendam a múltiplos locais, reduzindo o tempo de retorno de dias para horas. A rede nacional de telepatologia da China processou mais de 16.000 consultas em dois anos, demonstrando eficiências de escala em regiões carentes. Durante a emergência da COVID-19, a FDA emitiu orientações apoiando laudos digitais em ambiente doméstico, consolidando a confiança clínica nos fluxos de trabalho virtuais[1]Fonte: U.S. Food and Drug Administration, "Digital Pathology Program: Research on Digital Pathology Medical Devices" (Pesquisa sobre dispositivos médicos de patologia digital), fda.gov. Os portais em nuvem agora conectam scanners, gerenciadores de imagens e sistemas de informação laboratorial, de modo que os casos transitam perfeitamente do processo de coloração até a liberação do laudo. Plug-ins de inteligência artificial de terceiros adicionam detecção e classificação de tumores, transformando a prática remota em um serviço por assinatura em vez de um projeto de capital.

Aumento na Incidência de Câncer e Necessidade de Fluxos de Trabalho de Histopatologia Mais Rápidos

A prevalência do câncer continua a superar a capacidade de análise tradicional de lâminas. Os usuários do mercado de Imageamento de Lâmina Inteira relatam ganhos de produtividade de até 37% após adotar a localização de tumores assistida por inteligência artificial, liberando especialistas para análises complexas. A co-leitura digital permite que vários consultores analisem o mesmo espécime simultaneamente, eliminando gargalos sequenciais que atrasam a terapia. A oncologia de precisão também impulsiona a demanda por imunocolorações automatizadas e sobreposições moleculares que requerem registro perfeito por pixel, algo que os microscópios ópticos não conseguem fornecer. Laboratórios com protocolos digitais maduros processaram 21% mais casos por patologista em 2024.

Redução nos Custos dos Scanners e Melhoria na Resolução de Imagens

A migração de sensores CCD para CMOS reduz os preços enquanto eleva a qualidade óptica. Os sistemas contemporâneos atingem ampliação de 40× em menos de 60 segundos por lâmina, ampliando a acessibilidade para hospitais de médio porte. Os fornecedores agora oferecem frotas modulares - desde carregadores automáticos de 540 lâminas até unidades de bancada - para que as instituições dimensionem as aquisições de acordo com o volume em vez de comprar sistemas monolíticos antecipadamente. Feeds de campo claro de alta resolução com complementos de imunofluorescência multiplexada expandem o mercado de Imageamento de Lâmina Inteira além das leituras rotineiras de H&E para pesquisa translacional e descoberta de fármacos. O arquivamento em nuvem reduz ainda mais o custo total de propriedade, transferindo o armazenamento de despesas de capital para despesas operacionais com pagamento por uso.

Integração com Software de Análise de Imagens Impulsionado por Inteligência Artificial

Os reguladores aprovaram algoritmos para detecção de câncer de próstata e mama, legitimando o aprendizado de máquina como auxílio diagnóstico de primeira linha. Em conjuntos de dados de desafio, a inteligência artificial atingiu 92,4% de sensibilidade para detecção de micrometástases em comparação com 73,2% para patologistas. Modelos de base treinados em mais de um milhão de lâminas estão disponíveis como APIs abertas, permitindo que até pequenos laboratórios integrem análises sofisticadas sem escrever código. O efeito de rede de dados recompensa plataformas que agregam casos desidentificados, de modo que a escala gera precisão e cria barreiras duráveis dentro do mercado de Imageamento de Lâmina Inteira.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento inicial de capital para scanners e armazenamento | -1.5% | Global, com impacto particular em laboratórios menores e mercados emergentes | Curto prazo (≤ 2 anos) |

| Regulamentações de privacidade de dados e transferência de imagens transfronteiriça | -0.8% | União Europeia (GDPR), variações regulatórias na Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Reembolso limitado para procedimentos de patologia digital | -0.6% | Global, com variações nos sistemas de pagamento de saúde | Longo prazo (≥ 4 anos) |

| Resistência dos patologistas à adoção em escala total do fluxo de trabalho digital | -0.4% | Global, particularmente em sistemas de saúde tradicionais | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Alto Investimento Inicial de Capital para Scanners e Armazenamento

A digitalização completa pode custar entre USD 100.000 e USD 200.000 em hardware, servidores e licenças, representando um obstáculo para provedores comunitários. As despesas adicionais incluem manutenção, segurança cibernética e retreinamento de pessoal. Estudos financeiros ainda mostram retorno sobre o investimento em menos de seis anos por meio de economias de mão de obra e consolidação de espaço, mas muitos compradores carecem do capital para superar essa lacuna. Contratos de arrendamento, serviços gerenciados e pagamento por digitalização estão surgindo para distribuir os custos nos orçamentos operacionais - uma opção que pode impulsionar a adoção em segmentos sensíveis ao preço do setor de Imageamento de Lâmina Inteira.

Regulamentações de Privacidade de Dados e Transferência de Imagens Transfronteiriça

O GDPR rege a retenção, o consentimento e a exportação de dados de saúde dentro da União Europeia, obrigando os fornecedores a construir nuvens com restrição regional ou nós de borda locais[2]Fonte: Associação de Patologia Digital, "Informações Regulatórias", digitalpathologyassociation.org. A HIPAA acrescenta criptografia e trilhas de auditoria nos Estados Unidos. As regras específicas de cada país na Ásia complicam ainda mais os projetos de estudos multicêntricos, aumentando o risco jurídico para ensaios clínicos globais de fármacos que dependem da telepatologia. Os organismos de normalização publicam agora listas de verificação de validação, mas a conformidade ainda prolonga os ciclos de implantação e eleva a barreira de entrada para startups no mercado de Imageamento de Lâmina Inteira.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmento

Por Componente: Domínio do Hardware Encontra Inovação em Software

O hardware representou 64,45% da participação de mercado de Imageamento de Lâmina Inteira em 2025, sublinhando a importância dos scanners, armazenamento e redes de alta velocidade. Os carregadores automáticos de topo de linha processam 210 a 540 lâminas por execução, garantindo capacidade para centros de referência nacionais. Adições de recursos como canais de fluorescência e imageamento de campo escuro agora chegam como atualizações de firmware, protegendo investimentos anteriores.

As receitas de software crescem mais rapidamente a uma CAGR de 6,63%, pois os compradores vão além da captura de pixels em direção a mecanismos de fluxo de trabalho, pontuação por inteligência artificial e colaboração em nuvem. Os modelos de assinatura criam fluxos de receita recorrente para os fornecedores e nivelam os gastos para os laboratórios. Visualizadores interoperáveis, pontes para sistemas de informação laboratorial e consoles web de zero pegada elevam os custos de migração uma vez integrados. Cada novo lançamento de algoritmo aprimora os conjuntos de dados existentes, permitindo que os usuários desbloqueiem mais valor de casos arquivados e impulsionando o mercado de Imageamento de Lâmina Inteira em direção a uma orientação de serviços de dados.

Por Tipo de Scanner: Liderança do Campo Claro Enfrenta o Desafio da Multiplexagem

Os dispositivos de campo claro detinham 51,62% do tamanho do mercado de Imageamento de Lâmina Inteira em 2025. Eles continuam sendo o padrão para H&E, que constitui a maior parte da carga de trabalho clínica. A óptica madura agora supera os microscópios ópticos em profundidade de foco, de modo que os debates sobre adoção mudaram da qualidade de imagem para a integração de tecnologia da informação.

As unidades de fluorescência registram a maior taxa de crescimento de 6,90% porque os painéis de biomarcadores multiplexados impulsionam a oncologia de precisão. Sistemas de modo duplo que capturam campo claro e fluorescência em um único chassi reduzem o espaço físico e aceleram o retorno sobre o investimento. Variantes multiespectrais deconvoluem fluoróforos sobrepostos, ajudando os desenvolvedores de fármacos a quantificar o engajamento do alvo. Essas inovações diversificam as receitas e protegem os vendedores de hardware contra riscos de comoditização no mercado de Imageamento de Lâmina Inteira.

Por Aplicação: Telepatologia Lidera enquanto a �����ܲԴdz��ٴDZ��í�������� Acelera

A telepatologia tratou 37,35% dos casos do mercado de Imageamento de Lâmina Inteira em 2025. Os hospitais rurais encaminham secções a fresco para centros metropolitanos em minutos. As regras emergenciais da pandemia evoluíram para políticas permanentes, integrando consultas virtuais no padrão de atendimento. As seguradoras reembolsam cada vez mais os laudos remotos, ancorando as receitas.

A imunohistoquímica apresenta a CAGR mais rápida de 7,28% porque a pontuação quantitativa de HER2, PD-L1 e Ki67 sustenta terapias direcionadas. Os classificadores de inteligência artificial atingem 95% de concordância com leitores especialistas, limitando a variabilidade intra-observador e permitindo ensaios multicêntricos. A citologia, a hematopatologia e a toxicologia adicionam nichos especializados que ampliam a base de aplicações e mantêm o mercado de Imageamento de Lâmina Inteira resiliente contra desacelerações em um único segmento.

Por Usuário Final: Domínio Hospitalar Caminha em Direção à Inovação Farmacêutica

Hospitais e laboratórios clínicos controlaram 46,10% da receita de 2025. Eles se concentram em ganhos de capacidade, listas de espera mais curtas e benefícios ergonômicos que reduzem o esgotamento profissional. Grandes sistemas acadêmicos já digitalizam 288.903 lâminas anualmente sob visualizadores empresariais que agrupam dispositivos de múltiplas marcas.

As empresas farmacêuticas e de biotecnologia entregam a maior CAGR de 6,48% ao integrar lâminas digitais em pesquisa de descoberta, estudos de segurança e ensaios de registro. O mapeamento de lesões por inteligência artificial reduz o tempo de revisão do patologista em toxicologia pré-clínica em percentuais de dois dígitos. As organizações de pesquisa contratada espelham essa demanda, oferecendo serviços do mercado de Imageamento de Lâmina Inteira como parte de pacotes de estudos completos que aceleram os pipelines de fármacos.

Análise Geográfica

A América do Norte manteve 43,70% da receita do mercado de Imageamento de Lâmina Inteira em 2025. As aprovações precoces da FDA normalizaram os laudos digitais para o diagnóstico primário, e as listas de verificação do CAP codificaram a validação. Gigantes acadêmicos como o Memorial Sloan Kettering comprovaram a escalabilidade ao digitalizar centenas de milhares de casos, definindo arquiteturas de referência que outras instituições seguem. O crescimento futuro apoia-se em codiagnósticos por inteligência artificial em vez de primeiras aquisições de scanners.

A Á������-�ʲ���í�ھ����� registra uma CAGR de 7,02% até 2031. O programa nacional da China demonstra o compromisso do Estado com a expansão da telepatologia em escala, enquanto o ecossistema maduro do ������ã�� emprega o Imageamento de Lâmina Inteira em serviços de ensino e autópsia. O desenvolvimento hospitalar da Í�Ի徱�� atrai fornecedores de nuvem que podem oferecer digitalização por assinatura para laboratórios urbanos com capacidade limitada. A sensibilidade ao preço molda os critérios de compra em direção a formatos de arquivo abertos, visualizadores online e análises hospedadas que contornam grandes servidores locais, impulsionando o mercado de Imageamento de Lâmina Inteira em diversas faixas de renda.

A Europa situa-se entre esses extremos. Projetos multi-hospitalares como o DigiPatICS demonstram implementações pan-regionais que operam um milhão de lâminas por ano. Os Países Baixos alcançaram 96% de concordância entre lâminas de vidro e digitais, encorajando outras nações da União Europeia a buscar transições completas. As regras de soberania de dados obrigam nuvens localizadas, estimulando parcerias com provedores de hospedagem regionais. A América do Sul, o Oriente ��é�徱�� e a África permanecem em estágio inicial de adoção, mas apresentam potencial de crescimento em espaços inexplorados à medida que os planos de digitalização da saúde amadurecem.

Panorama Competitivo

O mercado de Imageamento de Lâmina Inteira é moderadamente consolidado. Danaher (Leica Biosystems), Philips e Hamamatsu desfrutam de vantagem de pioneirismo por meio de scanners com aprovação da FDA combinados com visualizadores integrados e pontes para sistemas de informação laboratorial. Suas bases instaladas criam ecossistemas fidelizados porque os clientes temem a disrupção do fluxo de trabalho.

Disruptores como Paige e PathAI aplicam modelos nativos em nuvem, oferecendo mercados de algoritmos que funcionam em qualquer lâmina encapsulada em DICOM. A Roche ampliou sua presença ao integrar pontuações de inteligência artificial em seu fluxo de trabalho navify. Investimentos estratégicos como a participação da Leica em Indica Labs em janeiro de 2025 borram as fronteiras entre especialistas em hardware e software, sinalizando convergência.

As fusões e aquisições não mostram sinais de desaceleração. A aquisição da Pramana pela Evident em agosto de 2025 adiciona pipelines de inteligência artificial a uma tradição óptica, enquanto plataformas independentes de fornecedor atraem redes de distribuição integradas que buscam combinar scanners de múltiplas marcas. Espaços inexplorados permanecem em ambientes veterinários, forenses e com recursos limitados, onde hardware de grande porte é impraticável, convidando entrantes focados. A competição, portanto, inclina-se para a amplitude da solução, expertise regulatória e efeitos de rede de dados em vez de especificações puras de imageamento.

Líderes do Setor de Imageamento de Lâmina Inteira

Olympus Corporation

Leica Microsystems GmbH

Hamamatsu Photonics K.K.

3DHISTECH Ltd.

Koninklijke Philips N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Evident concluiu a aquisição da Pramana, expandindo suas capacidades de software de Imageamento de Lâmina Inteira

- Maio de 2025: A Leica Biosystems e a Indica Labs anunciaram um investimento estratégico para construir uma plataforma de patologia digital de ponta a ponta

Escopo do Relatório Global do Mercado de Imageamento de Lâmina Inteira

Conforme o escopo do relatório, o imageamento de lâmina inteira é uma tecnologia em que lâminas de vidro são digitalizadas para produzir imagens digitais. Refere-se à digitalização de lâminas de vidro convencionais para produzir lâminas digitais e é a modalidade de imageamento mais recente empregada pelos departamentos de patologia em todo o mundo. O mercado de imageamento de lâmina inteira é segmentado por tecnologia (scanners, infraestrutura de tecnologia da informação, visualizador e sistema de gerenciamento de imagens), aplicação (telepatologia, citopatologia, imunohistoquímica e hematopatologia), usuário final (instituto acadêmico, pesquisa e outros usuários finais) e geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

| Hardware |

| Software |

| Scanners de Campo Claro |

| Scanners de Fluorescência |

| Scanners Multiplexados e Multiespectrais |

| Outros |

| Telepatologia |

| Citopatologia |

| Hematopatologia |

| �����ܲԴdz��ٴDZ��í�������� |

| Patologia Toxicológica |

| Outros |

| Hospitais e Laboratórios Clínicos |

| Institutos Acadêmicos e de Pesquisa |

| Empresas Farmacêuticas e de Biotecnologia |

| Organizações de Pesquisa Contratada |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| Coreia do Sul | |

| ���ܲ��ٰ�á������ | |

| Restante da Á������-�ʲ���í�ھ����� | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente ��é�徱�� e África | CCG |

| África do Sul | |

| Restante do Oriente ��é�徱�� e África |

| Por Componente | Hardware | |

| Software | ||

| Por Tipo de Scanner | Scanners de Campo Claro | |

| Scanners de Fluorescência | ||

| Scanners Multiplexados e Multiespectrais | ||

| Outros | ||

| Por Aplicação | Telepatologia | |

| Citopatologia | ||

| Hematopatologia | ||

| �����ܲԴdz��ٴDZ��í�������� | ||

| Patologia Toxicológica | ||

| Outros | ||

| Por Usuário Final | Hospitais e Laboratórios Clínicos | |

| Institutos Acadêmicos e de Pesquisa | ||

| Empresas Farmacêuticas e de Biotecnologia | ||

| Organizações de Pesquisa Contratada | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| ���ܲ��ٰ�á������ | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente ��é�徱�� e África | CCG | |

| África do Sul | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado para o imageamento de lâmina inteira global até 2031?

O mercado de Imageamento de Lâmina Inteira tem previsão de atingir USD 1,86 bilhão até 2031 a uma CAGR de 6,31%.

Qual região crescerá mais rapidamente até 2031?

Espera-se que a Á������-�ʲ���í�ھ����� registre a maior CAGR de 7,02% graças a programas de telepatologia em grande escala e digitalização da saúde.

Qual segmento de componente está se expandindo mais rapidamente, hardware ou software?

As plataformas de software lideram o crescimento a uma CAGR de 6,63%, pois os laboratórios priorizam análises por inteligência artificial e fluxos de trabalho em nuvem.

Por que os scanners de fluorescência estão ganhando espaço?

As unidades de fluorescência permitem painéis de biomarcadores multiplexados cruciais para a oncologia de precisão, impulsionando uma CAGR de 6,90%.

Como as regras de privacidade de dados afetam a adoção?

Regulamentações como o GDPR e a HIPAA exigem armazenamento localizado e transferência criptografada, adicionando custo e complexidade, mas garantindo a proteção do paciente

Página atualizada pela última vez em: