Tamanho e Participação do Mercado de Imagem de Células Vivas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

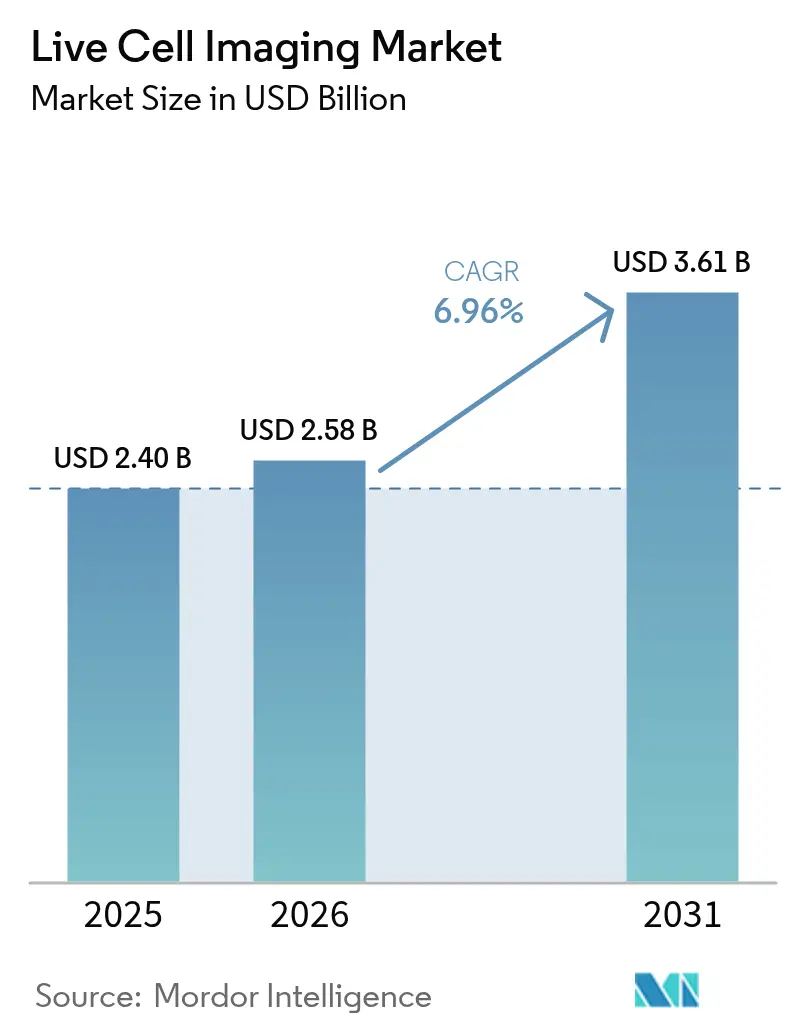

| Tamanho do Mercado (2026) | 2.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.96% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

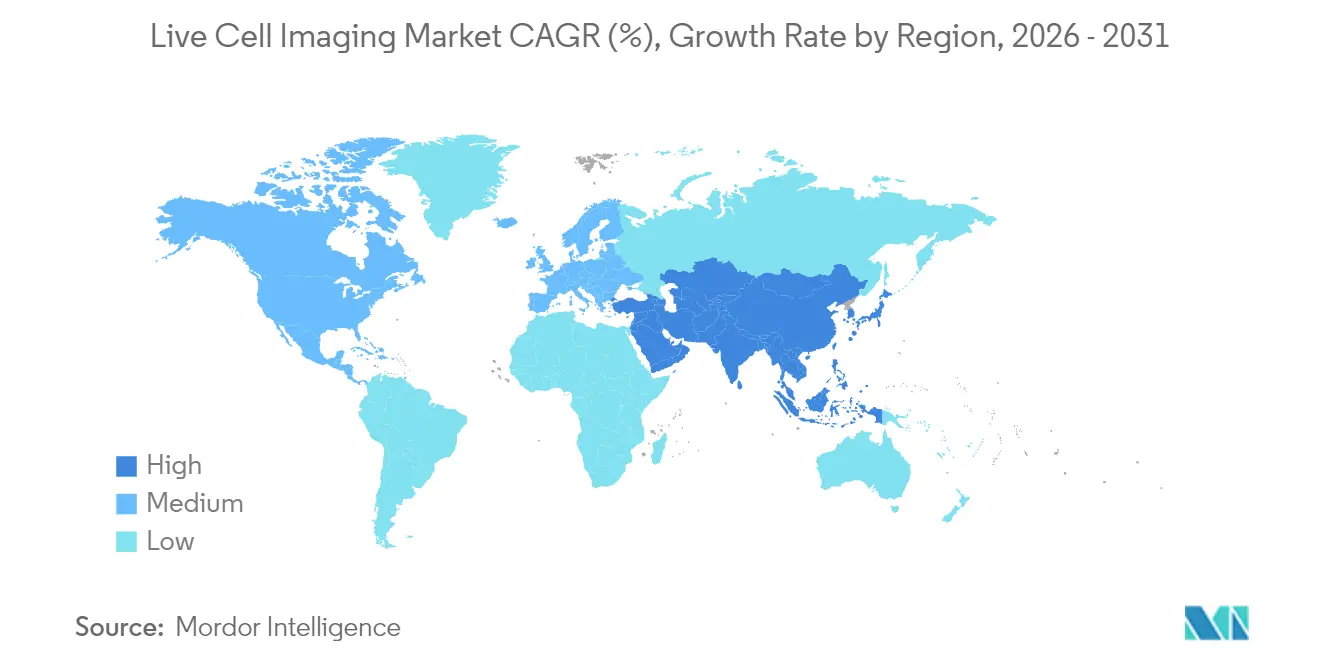

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imagem de Células Vivas por ���ϲ�����

O tamanho do mercado de imagem de células vivas foi avaliado em USD 2,4 bilhões em 2025 e estima-se que cresça de USD 2,58 bilhões em 2026 para atingir USD 3,61 bilhões até 2031, a um CAGR de 6,96% durante o período de previsão (2026-2031). A adoção de plataformas de triagem de alto conteúdo integradas com inteligência artificial (IA), o maior financiamento para pesquisas em oncologia e imunologia, e a instrumentação miniaturizada que se encaixa em incubadoras padrão sustentam coletivamente essa expansão. As empresas farmacêuticas encurtam os cronogramas pré-clínicos ao implantar sistemas de imagem habilitados por IA que reduzem os ciclos de aquisição de imagens em 40%, mantendo a resolução em nanoescala, comprimindo assim o tempo até os estudos de primeira administração em humanos. Ao mesmo tempo, modalidades sem marcadores, como a holotomografia, ajudam os pesquisadores a observar organoides em tempo real sem fluoróforos, reduzindo as preocupações com fototoxicidade e preservando a fisiologia celular por semanas. A atividade competitiva deslocou-se da óptica pura para soluções de ponta a ponta que combinam hardware, software e análises baseadas em nuvem, impulsionando colaborações estratégicas e aquisições direcionadas ao longo da cadeia de valor da microscopia. Regionalmente, a América do Norte continua a deter a maior participação no mercado de imagem de células vivas devido às vias de financiamento estabelecidas e a uma densa presença farmacêutica, mas a Á������-�ʲ���í�ھ����� agora apresenta os maiores ganhos de volume à medida que os governos locais atraem investimentos em biotecnologia e harmonizam regulamentações.

Principais Conclusões do Relatório

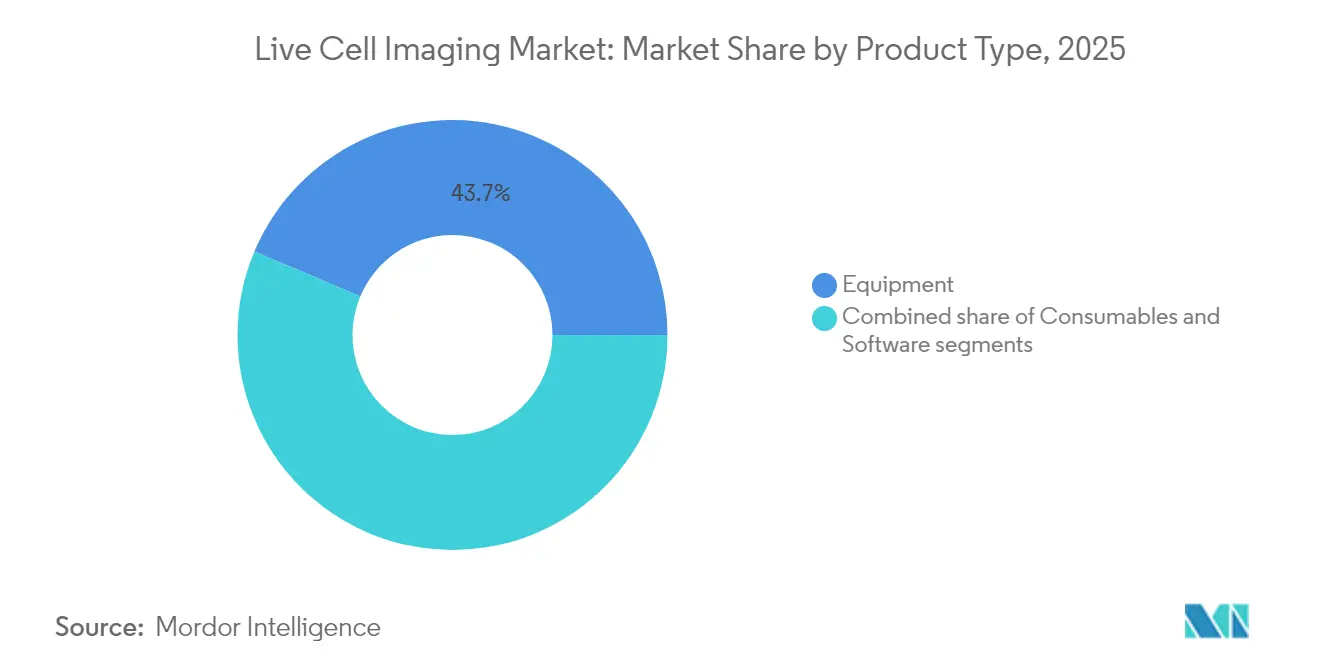

- Por tipo de produto, os equipamentos dominaram com 43,65% da participação no mercado de imagem de células vivas em 2025, enquanto os consumíveis estão a caminho de registrar o CAGR mais rápido de 7,63% até 2031.

- Por tecnologia, a microscopia de lapso de tempo deteve 33,55% do pool de receitas de 2025, enquanto as plataformas de análise de alto conteúdo devem se expandir a um CAGR de 7,98% até 2031.

- Por aplicação, a descoberta de fármacos registrou um CAGR de 8,23%, superando a biologia celular, que ainda reteve o maior bloco de receitas de 28,10% em 2025.

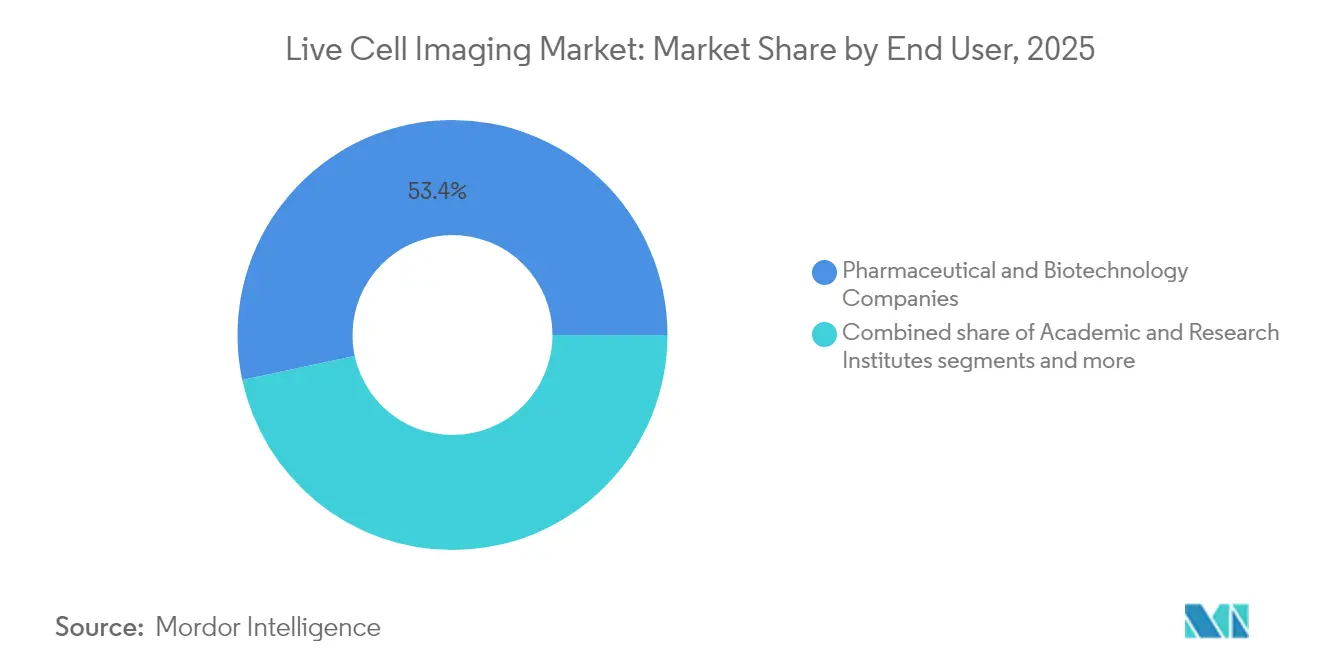

- Por usuário final, as empresas farmacêuticas e de biotecnologia capturaram 53,35% do tamanho do mercado de imagem de células vivas em 2025, mas os institutos acadêmicos e de pesquisa estão crescendo mais rapidamente, a um CAGR de 8,51%.

- Regionalmente, a América do Norte liderou com 41,80% da receita em 2025; espera-se que a Á������-�ʲ���í�ھ����� registre o CAGR mais rápido de 8,87% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Imagem de Células Vivas

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Avanços nas plataformas de triagem de alto conteúdo | +1.8% | Global, com concentração na América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Aumento no financiamento de pesquisas em câncer e imunologia | +1.5% | Global, liderado pela América do Norte, expandindo-se para a Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Crescente adoção de análise de imagens assistida por IA | +1.2% | América do Norte e Europa como núcleo, com expansão para a Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Expansão da biofabricação contratada para terapias celulares e gênicas | +1.0% | América do Norte e Europa, emergindo na Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Miniaturização de microscópios de células vivas | +0.8% | Global, com adoção antecipada em mercados desenvolvidos | ��é�徱�� prazo (2-4 anos) |

| Crescente demanda por modalidades de imagem sem marcadores | +0.7% | Global, com foco em instituições de pesquisa | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Avanços nas Plataformas de Triagem de Alto Conteúdo

Os sistemas de triagem de alto conteúdo agora integram algoritmos de aprendizado de máquina que dissecam milhares de variáveis fenotípicas por poço em minutos, substituindo os ensaios de ponto final tradicionais que antes exigiam dias. A plataforma ImageXpress HCS.ai da Molecular Devices, lançada em janeiro de 2025, classifica fenótipos celulares complexos com 95% de precisão, reduzindo o tempo de análise em 60%. As equipes farmacêuticas aproveitam esse rendimento para iterar bibliotecas de compostos rapidamente, reduzindo os orçamentos de descoberta inicial em até 40% e liberando recursos para explorar terapias combinadas. A mesma automação suporta a medicina de precisão baseada em organoides, onde modelos tumorais derivados de pacientes são submetidos a testes paralelos contra dezenas de candidatos a fármacos, revelando caminhos de tratamento personalizados que teriam sido economicamente inviáveis sob fluxos de trabalho de imagem manual.

Aumento no Financiamento de Pesquisas em Câncer e Imunologia

As dotações legislativas ampliaram os recursos de pesquisa em 2024, elevando a demanda por imagens sofisticadas. O Instituto Nacional do Câncer recebeu USD 7,22 bilhões para o exercício fiscal de 2024, USD 120 milhões a mais do que em 2023, destinando uma fatia substancial para a inovação em ferramentas de imagem[1]Fonte: Instituto Nacional do Câncer, "Dotação do Exercício Fiscal de 2024," cancer.gov . Em 2025, o Departamento de Defesa dos EUA alocou USD 650 milhões para iniciativas de câncer de próstata, destacando novamente os diagnósticos ópticos e o monitoramento celular em tempo real. Esses recursos aceleram os ciclos de aquisição em núcleos acadêmicos, posicionam a imagem de células vivas como prática padrão em propostas de financiamento e catalisam ensaios multicêntricos que dependem de protocolos de imagem harmonizados para comparar interações imuno-tumorais entre coortes.

Crescente adoção de análise de imagens assistida por IA

A combinação de redes neurais convolucionais com conjuntos de dados de células vivas aliviou os gargalos de análise de imagens que antes consumiam metade dos cronogramas experimentais. A parceria da Deepcell com a NVIDIA ilustra o impulso por trás da IA generativa que anota automaticamente subpopulações celulares e prevê trajetórias de diferenciação com fidelidade >90%. Esse poder preditivo cultiva a geração de hipóteses orientada por dados; os cientistas agora podem rastrear mudanças morfológicas mitocondriais sutis como um sinal precoce de toxicidade de compostos, muito antes que os ensaios de viabilidade sinalizem perigo. Como os módulos de IA se conectam aos microscópios existentes por meio de atualizações de software, os laboratórios podem modernizar os fluxos de trabalho sem grandes desembolsos de capital, facilitando a difusão tecnológica em regiões sensíveis a custos.

Expansão da Biofabricação Contratada para Terapias Celulares e Gênicas

Os pipelines de terapia celular e gênica requerem análises rigorosas em processo. A recente orientação preliminar da FDA sobre fármacos de imagem óptica (janeiro de 2025) codifica as expectativas para testes de liberação baseados em imagem, levando as organizações de fabricação contratada a investir em microscópios com compartimento estéril capazes de monitoramento 24 horas por dia, 7 dias por semana. Essas plataformas rastreiam a viabilidade celular, a eficiência de transdução e o status de diferenciação em tempo real, garantindo a consistência dos lotes para terapias autólogas que não permitem retrabalho. As organizações de fabricação contratada da Á������-�ʲ���í�ھ�����, impulsionadas por incentivos pró-inovação, adquirem cada vez mais esses sistemas para atrair patrocinadores multinacionais, fortalecendo a demanda regional.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de aquisição e manutenção | -1.4% | Global, mais pronunciado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de especialistas qualificados em imagem | -1.1% | Global, agudo na Á������-�ʲ���í�ھ����� e em regiões em desenvolvimento | ��é�徱�� prazo (2-4 anos) |

| Limitações de fototoxicidade e fotodegradação | -0.8% | Global, afetando aplicações de pesquisa | Longo prazo (≥ 4 anos) |

| Gargalos de armazenamento e gerenciamento de dados | -0.6% | Global, dependente de infraestrutura | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Altos Custos de Aquisição e Manutenção

Microscópios confocais avançados ou de folha de luz em treliça incorporados com IA geralmente têm preço de tabela entre USD 500.000 e 1,5 milhão, e os contratos de serviço acrescentam 10–15% do preço de compra a cada ano. Os consumíveis — meios especializados, microplacas, câmaras ambientais — podem elevar os gastos operacionais anuais acima de USD 50.000 para instalações centrais movimentadas. Os laboratórios de mercados emergentes às vezes pagam prêmios de 20–30% devido a tarifas alfandegárias e taxas de câmbio voláteis, estendendo os orçamentos de financiamento e atrasando as atualizações. Consequentemente, os modelos de instrumentos compartilhados proliferam, mas as restrições de horário podem forçar os cientistas a comprometer o design experimental ou as metas de rendimento, reduzindo a penetração mais ampla no mercado.

Escassez de Especialistas Qualificados em Imagem

As suítes de imagem modernas exigem pessoal que compreenda física óptica, fisiologia celular e fluxos de trabalho de aprendizado de máquina. As universidades relatam vagas para gerentes de núcleos de imagem que permanecem abertas por 6 a 12 meses apesar do recrutamento agressivo, enquanto a escalada salarial coloca os laboratórios acadêmicos em concorrência com organizações de pesquisa contratada e organizações de fabricação contratada. Os pipelines de treinamento ficam atrás dos lançamentos de hardware; os novos programas de doutorado frequentemente alocam carga horária mínima para microscopia quantitativa, obrigando as instituições a subsidiar campos de treinamento pós-compra que estendem os períodos de retorno. Nos clusters de rápido crescimento da Á������-�ʲ���í�ھ�����, a escassez é mais aguda, ocasionalmente forçando os equipamentos a ficarem ociosos por trimestres até que pessoal qualificado chegue.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Equipamentos Impulsionam a Inovação

Os equipamentos capturaram 43,65% do mercado de imagem de células vivas em 2025, representando aproximadamente USD 1,05 bilhão do tamanho do mercado de imagem de células vivas, à medida que os compradores farmacêuticos e acadêmicos priorizaram a automação de alto rendimento. Sistemas como o CQ3000 da Yokogawa consolidam modos confocal, campo claro e contraste de fase em um único chassi, permitindo que os designers de ensaios alternem entre modalidades sem transferência de amostras. As análises baseadas em nuvem incorporadas no hardware agora processam terabytes de imagens em tempo quase real, eliminando filas de processamento em lote manual. Enquanto isso, os consumíveis — meios otimizados para holotomografia sem marcadores, placas de múltiplos poços com micropadrões e tampões de estabilização de fluoróforos — avançam a um CAGR robusto de 7,63%. Os fornecedores adaptam os reagentes para preservar a fisiologia celular sob iluminação de longo prazo, importante para estudos de organoides de longa duração que anteriormente sofriam deriva de pH e tensão de oxigênio. O software permanece a menor fatia monetária, mas exerce influência estratégica porque desbloqueia módulos de IA que convertem pilhas de imagens brutas em fenótipos acionáveis. O licenciamento por assinatura vinculado a atualizações de algoritmos garante que os fornecedores registrem receita recorrente mesmo após a saturação do hardware.

Uma segunda dinâmica envolve a miniaturização. O Mica Microhub de bancada da Leica combina regulação de temperatura e CO₂, foco automático adaptativo ao ambiente e segmentação por IA em uma área 65% menor do que os equipamentos de campo amplo legados. Essa compacidade libera espaço em corredores de incubadoras lotados e facilita a implantação em ambientes de nível de biossegurança. À medida que a densidade de equipamentos aumenta, a demanda por consumíveis escala multiplicativamente — o mesmo laboratório que antes operava dois microscópios pode agora operar seis, cada um exigindo lâminas de câmara dedicadas e kits de calibração. As pilhas de software que orquestram o gerenciamento de frota em vários dispositivos tornam-se obrigatórias, misturando ainda mais as categorias.

Por Aplicação: Biologia Celular Domina, Descoberta de Fármacos Cresce Rapidamente

A biologia celular reteve 28,10% da receita de 2025 dado seu papel fundamental em estudos de genômica, proteômica e metabólica. Os pesquisadores exploram a imagem de células vivas para observar a reorganização do citoesqueleto, a dinâmica mitocondrial e o fluxo de autofagia sob modelos de estresse metabólico pertinentes à pesquisa sobre envelhecimento. A descoberta de fármacos, no entanto, registra o CAGR mais forte de 8,23% e está a caminho de comandar uma fatia maior da participação no mercado de imagem de células vivas até 2031. Os grupos farmacêuticos combinam co-culturas de organoides com análises de alto conteúdo, gerando conjuntos de dados ricos em fenótipos que alimentam funis de triagem por IA. A abordagem reduziu o desgaste nas fases pré-clínicas de identificação de candidatos ao revelar responsabilidades de toxicidade mais cedo.

Os casos de uso de células-tronco e biologia do desenvolvimento também ascendem, impulsionados por pipelines de medicina regenerativa que exigem imagem longitudinal de vias de diferenciação. A holotomografia permite que os pesquisadores visualizem a morfogênese em escala de órgão em 3D sem marcadores exógenos, crucial para verificar a arquitetura específica do tecido. Na imuno-oncologia, os pesquisadores co-cultivam células T com organoides tumorais derivados de pacientes para quantificar a formação de sinapses imunológicas, orientando os regimes de dosagem de imunoterapia. A fronteira da neurobiologia se beneficia de corantes indicadores de cálcio combinados com scanners de 100 quadros por segundo que mapeiam padrões de disparo sináptico em organoides corticais ao longo de minutos em vez de milissegundos.

Por Usuário Final: Farmacêuticas Lideram, Academia Acelera

As empresas farmacêuticas e de biotecnologia comandaram 53,35% do mercado de imagem de células vivas em 2025, correspondendo a aproximadamente USD 1,29 bilhão do tamanho do mercado de imagem de células vivas. Sua prioridade é o rendimento; triagens antes consideradas exaustivas com 10.000 compostos agora superam 500.000 graças à robótica e ao agrupamento fenotípico por IA. As organizações de pesquisa contratada acompanham a mesma onda, oferecendo pipelines de imagem completos que satisfazem os critérios de integridade de dados regulatórios, um benefício para startups de biotecnologia virtuais. A academia, crescendo mais rapidamente a um CAGR de 8,51%, beneficia-se de núcleos de imagem financiados pelo Estado que amortizam hardware caro entre dezenas de detentores de financiamento. Alianças de codesenvolvimento como a Nikon-EMBL concedem aos acadêmicos acesso antecipado a ópticas de protótipo, enquanto os fabricantes recebem validação em campo e publicações de domínio público que estimulam a demanda comercial.

Os paradigmas de acesso compartilhado ampliam a diversidade de usuários. Um único núcleo metropolitano pode atender oncologistas testando a persistência de células CAR-T, bioengenheiros projetando organoides vascularizados e laboratórios de doenças infecciosas rastreando o brotamento viral. Essa variedade impulsiona a demanda por instrumentos capazes de alternar entre modos de campo claro, confocal de disco giratório e reflexão interna total com um clique, além de análises que classificam centenas de fenótipos independentemente da linhagem celular. Os contratos de suporte técnico dos fornecedores incluem cada vez mais especialistas no local para compensar a lacuna de talentos, incorporando efetivamente especialistas dentro das instituições e aprofundando o vínculo fornecedor-cliente.

Por Tecnologia: Lapso de Tempo Lidera, Análise de Alto Conteúdo Acelera

A microscopia de lapso de tempo reteve a liderança de receita de 33,55% em 2025, equivalente a quase USD 0,81 bilhão do tamanho do mercado de imagem de células vivas, porque sua linhagem de imagem contínua suporta tudo, desde ensaios de cicatrização de feridas até rastreamento de crescimento neuronal. Os recentes avanços na iluminação por LED reduziram a fototoxicidade em 30%, estendendo as janelas de imagem viáveis para culturas sensíveis de células-tronco. A triagem de alto conteúdo, embora atualmente menor, se expandirá a um CAGR de 7,98% à medida que os patrocinadores farmacêuticos substituem as triagens fenotípicas por ensaios bioquímicos de alvo único. Os arrays modernos de triagem de alto conteúdo podem processar 4 milhões de imagens por dia, uma escala anteriormente confinada à genômica. A transferência de energia por ressonância de fluorescência e a recuperação de fluorescência após fotodegradação servem a fluxos de trabalho mecanísticos de nicho — interações proteína-proteína e estudos de fluidez de membrana, respectivamente — e exibem crescimento de dígito único médio.

A convergência metodológica está emergindo: as plataformas de triagem de alto conteúdo agora incorporam modos de lapso de tempo em tempo real, permitindo leituras cinéticas para cada poço. Por outro lado, os equipamentos tradicionais de lapso de tempo integram rotinas de visão de máquina que pontuam saídas multiparamétricas além da contagem e motilidade celular. Os consórcios de pesquisa publicam receitas de iluminação padronizadas, como o protocolo PhotoFiTT, reduzindo a fototoxicidade sem sacrificar a resolução temporal. Essa polinização cruzada obscurece os silos tecnológicos e pode acelerar os ciclos de substituição à medida que os usuários buscam flexibilidade multimodo.

Análise Geográfica

A América do Norte liderou o mercado de imagem de células vivas com 41,80% da receita em 2025, sustentada por financiamentos dos Institutos Nacionais de Saúde e do Departamento de Defesa que subsidiam a renovação de equipamentos a cada 5–7 anos. As universidades de ponta renovam rotineiramente as frotas de triagem de alto conteúdo para manter a competitividade em ensaios oncológicos multicêntricos. A postura proativa da FDA — evidente na orientação preliminar de janeiro de 2025 sobre fármacos de imagem óptica — fornece clareza regulatória que estimula spin-outs comerciais de P&D focados em imagem teranóstica. Grandes campi farmacêuticos em Massachusetts, Califórnia e Ontário se agrupam em torno de fornecedores, promovendo ciclos de feedback rápidos que aceleram os lançamentos de recursos. No entanto, o crescimento está se estabilizando, pois a maioria das instituições líderes de categoria já opera microscópios de segunda geração prontos para IA; as vendas futuras dependem de substituições e expansões de licenças de software, em vez de novas instalações.

Espera-se que a Á������-�ʲ���í�ھ����� registre um CAGR de 8,87%, o mais rápido globalmente. O ������ã�� pretende dobrar o capital privado em biotecnologia até 2028, visando uma economia de biotecnologia de 15 trilhões de ienes até 2030; o roteiro lista especificamente a infraestrutura de imagem como um pilar para a comercialização de terapia celular. A China expande suítes de imagem de grau GMP dentro de novos parques de fabricação de terapias celulares e gênicas, usando a capacidade eletrônica local para fabricar subconjuntos e moderar custos. As regulamentações harmonizadas de dispositivos médicos da ASEAN reduzem as barreiras para aquisição transfronteiriça, permitindo que as organizações de pesquisa contratada sediadas em Singapura atendam ensaios regionais com protocolos de imagem padronizados.

A Europa mantém uma base instalada robusta ancorada por multinacionais farmacêuticas na Alemanha, Suíça e Reino Unido. Os financiamentos do Horizonte Europa incentivam consórcios pan-continentais, todos os quais devem implantar plataformas de imagem harmonizadas para garantir a reprodutibilidade. As iniciativas de gestão ambiental incentivam sistemas iluminados por LED que reduzem o consumo de energia em até 30% em comparação com lâmpadas de mercúrio, alinhando-se com as metas do Pacto Ecológico Europeu. As consultas da Agência Europeia de Medicamentos sobre biomarcadores de imagem legitimam ainda mais os investimentos em hardware voltados para o desenvolvimento de diagnósticos complementares. Apesar do crescimento mais lento do PIB agregado, os ciclos de renovação permanecem saudáveis porque os rankings de excelência em pesquisa pesam cada vez mais a capacidade de imagem.

Cenário Competitivo

O mercado de imagem de células vivas é moderadamente fragmentado, com os cinco principais fornecedores controlando aproximadamente metade da receita global, deixando amplo espaço para especialistas de nicho. Os tradicionais líderes em óptica Danaher (Leica, Molecular Devices), Carl Zeiss e Nikon aproveitam redes de canais de longa data, mas agora competem em análises de IA tanto quanto em resolução. A parceria da Danaher em 2024 com a Universidade de Stanford em algoritmos de imagem in vivo incorpora insights acadêmicos nos roteiros de produtos, enquanto a Zeiss integra o ZEN Data Storage nativo em nuvem para contornar as limitações locais. A parceria da Nikon em 2024 com o Laboratório Europeu de Biologia Molecular demonstra a influência dos modelos de cocriação que traduzem novas questões biológicas em especificações de instrumentos em 12 meses.

As startups exploram espaços em branco miniaturizando a óptica para uso em bancada ou até mesmo portátil; vários citômetros baseados em smartphones agora alcançam resolução sub-micrônica suficiente para hematologia no ponto de atendimento. As empresas com foco em IA, exemplificadas pela Deepcell, licenciam módulos de software que se adaptam aos microscópios existentes, reduzindo os custos de mudança para clientes que desejam testar pipelines de IA antes de atualizações completas de hardware. A diferenciação competitiva, portanto, depende da amplitude do ecossistema — os fornecedores que agrupam hardware, IA e kits de validação garantem relacionamentos mais duradouros com os clientes do que aqueles que vendem caixas de função única.

As estratégias de precificação evoluem de acordo. Os modelos de assinatura para análise de IA, gerenciamento de dados e até mesmo leasing de hardware mitigam o aperto de capital descrito anteriormente, ampliando os segmentos endereçáveis. Os portfólios de serviços — consultoria de fluxo de trabalho no local, treinamento credenciado, calibração GMP — crescem em importância, particularmente para organizações de fabricação contratada que buscam documentação pronta para auditoria. Os fornecedores que fornecem dossiês regulatórios completos junto com os instrumentos vencem licitações em instalações de terapias celulares e gênicas onde os cronogramas de conformidade são implacáveis. À medida que a consolidação se acelera, os players de médio porte podem se especializar em nichos algorítmicos, como a detecção de células raras, ou aceitar ofertas de aquisição de conglomerados que constroem kits abrangentes de ferramentas para ciências da vida.

Líderes do Setor de Imagem de Células Vivas

PerkinElmer Inc

Becton, Dickinson and Company

Thermo Fisher Scientific Inc.

Agilent Technologies. Inc.

Olympus Corporation (Evident)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Molecular Devices lançou o sistema ImageXpress HCS.ai, combinando algoritmos de IA com óptica de alto conteúdo para oferecer 95% de precisão na classificação fenotípica e uma redução de 60% no tempo de análise.

- Novembro de 2024: A Nikon e o Laboratório Europeu de Biologia Molecular iniciaram um programa de desenvolvimento conjunto para codesenvolver recursos de microscopia de próxima geração dentro de laboratórios de pesquisa ativos.

Escopo do Relatório Global do Mercado de Imagem de Células Vivas

De acordo com o escopo deste relatório, as técnicas de imagem de células vivas permitem o exame em tempo real de todos os aspectos da função celular sob condições normais e experimentais. O Mercado de Imagem de Células Vivas é segmentado por Produto (Equipamentos (Sistemas Autônomos, Microscópios, Analisadores Celulares e Dispositivos de Captura de Imagem), ��DzԲ��ܳ�í���� (Reagentes e Kits e Outros ��DzԲ��ܳ�í����) e Software e Serviços), Aplicação (Biologia Celular, Biologia do Desenvolvimento, Biologia de Células-Tronco, Descoberta de Fármacos e Outras Aplicações) e Geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências de 17 países nas principais regiões globalmente. O relatório oferece o tamanho do mercado em termos de valor em USD para todos os segmentos mencionados acima.

| Equipamentos |

| ��DzԲ��ܳ�í���� |

| Software |

| Microscopia de Lapso de Tempo |

| Transferência de Energia por Ressonância de Fluorescência (FRET) |

| Recuperação de Fluorescência Após Fotodegradação (FRAP) |

| Análise de Alto Conteúdo |

| Biologia Celular |

| Células-Tronco e Biologia do Desenvolvimento |

| Descoberta e Triagem de Fármacos |

| Pesquisa em Câncer e Imunologia |

| Neurobiologia |

| Empresas Farmacêuticas e de Biotecnologia |

| Institutos Acadêmicos e de Pesquisa |

| Organizações de Pesquisa Contratada |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| Coreia do Sul | |

| ���ܲ��ٰ�á������ | |

| Restante da Á������-�ʲ���í�ھ����� | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente ��é�徱�� e África | CCG |

| África do Sul | |

| Restante do Oriente ��é�徱�� e África |

| Por Tipo de Produto | Equipamentos | |

| ��DzԲ��ܳ�í���� | ||

| Software | ||

| Por Tecnologia | Microscopia de Lapso de Tempo | |

| Transferência de Energia por Ressonância de Fluorescência (FRET) | ||

| Recuperação de Fluorescência Após Fotodegradação (FRAP) | ||

| Análise de Alto Conteúdo | ||

| Por Aplicação | Biologia Celular | |

| Células-Tronco e Biologia do Desenvolvimento | ||

| Descoberta e Triagem de Fármacos | ||

| Pesquisa em Câncer e Imunologia | ||

| Neurobiologia | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Institutos Acadêmicos e de Pesquisa | ||

| Organizações de Pesquisa Contratada | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| ���ܲ��ٰ�á������ | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente ��é�徱�� e África | CCG | |

| África do Sul | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Perguntas Respondidas no Relatório

Quais fatores estão impulsionando o mercado de imagem de células vivas?

A triagem de alto conteúdo habilitada por IA, o aumento do financiamento para pesquisa em câncer e os microscópios miniaturizados compatíveis com incubadoras são os principais alavancadores de crescimento.

Qual será o tamanho do mercado de imagem de células vivas até 2031?

Projeta-se que atinja USD 3,61 bilhões, expandindo-se a um CAGR de 6,96% durante o período de previsão (2026-2031).

Qual área de aplicação está crescendo mais rapidamente?

A descoberta e triagem de fármacos está crescendo a um CAGR de 8,23% à medida que a indústria farmacêutica migra para ensaios fenotípicos que exigem imagens sofisticadas.

Por que a Á������-�ʲ���í�ھ����� está avançando mais rapidamente do que outras regiões?

Incentivos governamentais, expansão da fabricação de terapias celulares e gênicas e regulamentações harmonizadas de dispositivos impulsionam coletivamente o CAGR de 8,87% da região.

Página atualizada pela última vez em: