Tamanho e Participação do Mercado de Milho dos Estados Unidos

Análise do Mercado de Milho dos Estados Unidos por ���ϲ�����

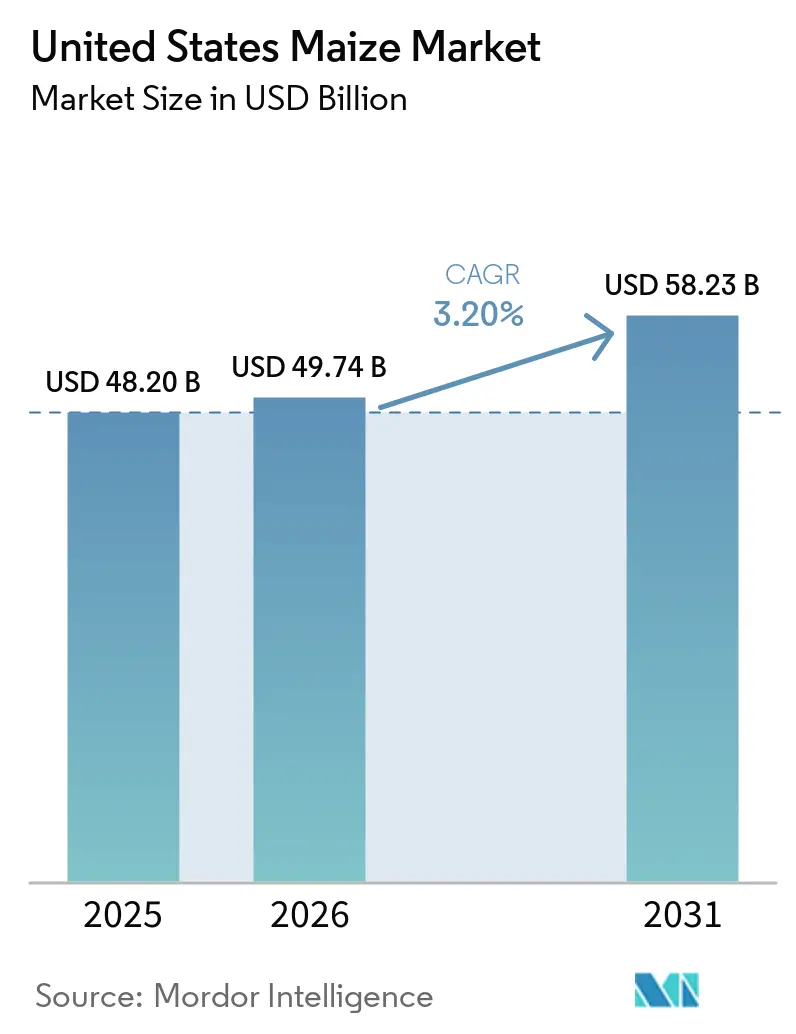

O tamanho do mercado de milho dos Estados Unidos está projetado para crescer de USD 48,20 bilhões em 2025 e USD 49,74 bilhões em 2026 para USD 58,23 bilhões até 2031, refletindo um CAGR de 3,20% durante o período 2026-2031. A demanda por etanol aumentou após a aprovação da Agência de Proteção Ambiental para vendas de E15 durante todo o ano em março de 2026, o que se estima acrescentar aproximadamente 180 milhões de bushels ao consumo anual de milho (EPA). A adoção de combinações avançadas de características genéticas, aprovadas em 2025, está melhorando os retornos por acre em áreas afetadas pela diabrotica do milho, motivando os produtores a continuar plantando milho em rotações intensivas, mesmo em meio ao fortalecimento dos preços da soja. No lado da oferta, surtos de mancha de alcatrão e restrições de irrigação nas Grandes Planícies estão influenciando as expectativas regionais de produtividade, enquanto os preços recordes de fertilizantes estão reduzindo as margens em áreas onde a tecnologia de nutrição de taxa variável ainda não foi implementada. A competitividade das exportações permanece forte devido à expansão da infraestrutura ferroviária e fluvial no Centro-Oeste, que está reduzindo os custos de entrega nos portos do Golfo e do Noroeste do Pacífico.

Principais Conclusões do Relatório

- Os Estados Unidos são um dos maiores produtores e exportadores globais de milho, com a produção predominantemente concentrada nos estados do Cinturão do Milho do Centro-Oeste, incluindo Iowa, Illinois, Nebraska, Minnesota e Indiana.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Milho dos Estados Unidos

Análise de Impacto dos Fatores Impulsionadores

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança para dietas ricas em proteína animal sustentando a demanda por ração | +0.5% | Nacional | Longo prazo (≥ 4 anos) |

| Adoção recorde do E15 impulsionando o uso de etanol | +0.6% | Nacional, mais forte no Centro-Oeste | Curto prazo (≤ 2 anos) |

| Combinações de características biotecnológicas aumentando os retornos por acre | +0.4% | Cinturão do Milho | Médio prazo (2-4 anos) |

| Expansão da capacidade de exportação ferroviária e fluvial do Centro-Oeste | +0.3% | Corredores de exportação do Centro-Oeste | Médio prazo (2-4 anos) |

| Fertilização de taxa variável baseada em IA reduzindo custos de insumos | +0.2% | Nacional, adoção inicial no Centro-Oeste | Médio prazo (2-4 anos) |

| Prêmios para milho de baixo carbono via agricultura regenerativa | +0.2% | Nacional, programas piloto no Centro-Oeste | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Mudança para Dietas Ricas em Proteína Animal Sustentando a Demanda por Ração

O aumento do consumo de proteína animal nos Estados Unidos continua a impulsionar a demanda por milho por meio de seu uso em ração animal, particularmente na indústria avícola, que permanece a principal categoria de carne. A produção avícola depende fortemente de ração à base de milho, estabelecendo uma conexão direta entre as tendências alimentares e a demanda por grãos. De acordo com o Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos, a disponibilidade per capita de consumo de frango de corte atingiu 101,3 libras em 2024, um aumento de 0,7% em relação ao ano anterior, indicando consumo sustentado de frango [1]Fonte: Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos, "Perspectiva de Pecuária, Laticínios e Aves," ers.usda.gov. Esse nível estável de consumo apoia a inclusão do milho nas formulações de ração e sustenta uma demanda consistente no mercado de milho dos Estados Unidos.

Adoção Recorde do E15 Impulsionando o Uso de Etanol

A crescente adoção do combustível E15 nos Estados Unidos está impulsionando a demanda por milho devido à maior mistura de etanol. Medidas políticas que apoiam as vendas de E15 durante todo o ano e a expansão da infraestrutura de postos de combustível estão contribuindo para o aumento do consumo de etanol. De acordo com a Agência de Proteção Ambiental dos Estados Unidos (EPA), o Padrão de Combustível Renovável exige a mistura de 15 bilhões de galões de biocombustível convencional anualmente, proveniente principalmente do milho [2]Fonte: Agência de Proteção Ambiental dos Estados Unidos, "EPA Finaliza Novos Padrões Históricos de Combustível Renovável para Fortalecer a Energia Americana," epa.gov. Essa estrutura regulatória fornece uma demanda consistente para os produtores de etanol, aumentando a utilização do milho na indústria de biocombustíveis e fortalecendo a demanda geral do mercado.

Combinações de Características Biotecnológicas Aumentando os Retornos por Acre

O uso de características biotecnológicas avançadas no cultivo de milho está aumentando a produtividade e garantindo a estabilidade da produção em todo os Estados Unidos. As combinações de características que combinam tolerância a herbicidas e resistência a insetos ajudam a minimizar as perdas de colheita e melhorar a eficiência agrícola em diversas condições agronômicas. Essas tecnologias são amplamente utilizadas devido à sua capacidade de otimizar o uso de insumos e garantir resultados de produção consistentes. De acordo com o Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos, mais de 90% da produção de milho nos Estados Unidos depende de variedades geneticamente modificadas, indicando uma adoção tecnológica significativa [3]Fonte: Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos, "Adoção de Culturas Geneticamente Modificadas nos Estados Unidos: Tendências Recentes na Adoção de Culturas GM," ers.usda.gov. Esse alto nível de adoção apoia a produção consistente de milho e fortalece o lado da oferta do mercado.

Expansão da Capacidade de Exportação Ferroviária e Fluvial do Centro-Oeste

Os investimentos em redes ferroviárias e infraestrutura de hidrovias interiores estão aumentando a eficiência das exportações de milho nos Estados Unidos, facilitando o movimento de grãos das áreas de produção para os terminais de exportação. As melhorias em eclusas, barragens e instalações de carregamento ferroviário estão minimizando os atrasos no trânsito e melhorando a confiabilidade da cadeia de suprimentos ao longo de corredores críticos, incluindo o sistema do Rio Mississippi e as rotas do Noroeste do Pacífico. Essas melhorias logísticas contribuem para tempos de retorno mais rápidos, melhor gestão de estoques e redução de gargalos no transporte. Tais avanços garantem fluxos de exportação consistentes, fortalecem a competitividade global e reforçam a posição dos Estados Unidos como um importante exportador de milho nos mercados internacionais.

Análise de Impacto dos Fatores Restritivos

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços globais de fertilizantes pressionando as margens | -0.5% | Nacional | Curto prazo (≤ 2 anos) |

| Surtos generalizados de mancha de alcatrão nos estados do Cinturão do Milho | -0.4% | Cinturão do Milho (Illinois, Indiana, Ohio, Michigan e Wisconsin) | Médio prazo (2-4 anos) |

| Concorrência da soja na rotação de culturas | -0.3% | Cinturão de rotação do Centro-Oeste | Médio prazo (2-4 anos) |

| Limites estaduais de uso de água nas Grandes Planícies | -0.2% | Grandes Planícies (Kansas, Nebraska e Panhandle do Texas) | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Volatilidade dos Preços Globais de Fertilizantes Pressionando as Margens

A volatilidade dos preços dos fertilizantes continua a criar incerteza significativa no mercado de milho dos Estados Unidos, impactando diretamente os custos de insumos e influenciando as decisões no nível das fazendas. De acordo com a Extensão da Universidade Estadual de Michigan (2026) e o Serviço de Comercialização Agrícola do Departamento de Agricultura dos Estados Unidos, os preços da ureia subiram de USD 581 por tonelada métrica em 20 de fevereiro de 2026 para USD 822 por tonelada métrica em 20 de março de 2026. Esse aumento acentuado durante a temporada de plantio coloca pressão financeira imediata sobre os agricultores, resultando frequentemente em compras atrasadas ou taxas de aplicação reduzidas. Esses ajustes afetam diretamente o potencial de produtividade e a consistência da produção, contribuindo para flutuações na oferta e instabilidade geral do mercado.

Surtos Generalizados de Mancha de Alcatrão nos Estados do Cinturão do Milho

A disseminação da doença mancha de alcatrão representa um desafio crescente para a produção de milho nos Estados Unidos, particularmente nas principais regiões do Cinturão do Milho. A doença prospera em condições frias e úmidas e pode prejudicar significativamente a saúde das culturas se não for gerenciada de forma eficaz. Lidar com o aumento da pressão de doenças requer aplicações oportunas de fungicidas e monitoramento diligente de campo, adicionando complexidade às práticas de manejo de culturas. A disponibilidade limitada de híbridos totalmente resistentes aumenta ainda mais a vulnerabilidade dos produtores. A presença da mancha de alcatrão também aumenta o risco de variabilidade de produtividade entre regiões, criando incerteza nos resultados de produção e impactando a consistência do fornecimento de milho.

Análise Geográfica

A produção de milho nos Estados Unidos é mais elevada no Centro-Oeste, particularmente em estados como Iowa, Illinois, Nebraska, Minnesota e Indiana. Essa região se beneficia de condições favoráveis do solo, sistemas agrícolas bem estabelecidos e o uso generalizado de práticas agrícolas avançadas, permitindo o cultivo em larga escala e eficiente. No entanto, essa concentração também torna a produção vulnerável à variabilidade climática regional. Eventos climáticos adversos, como secas ou chuvas excessivas, podem afetar significativamente as produtividades, tornando o fornecimento de milho altamente sensível às condições dentro dessa área geográfica.

A região Oeste está se tornando cada vez mais significativa devido aos avanços em infraestrutura e logística que facilitam a distribuição e o comércio de milho. Redes de transporte eficientes, incluindo sistemas ferroviários, hidrovias interiores e instalações portuárias, são cruciais para conectar as áreas de produção com os processadores domésticos e os mercados de exportação. As melhorias contínuas no manuseio de grãos, armazenamento e infraestrutura de terminais estão aumentando a eficiência da cadeia de suprimentos e minimizando os atrasos no trânsito. A melhor conectividade regional apoia fluxos de commodities mais fluidos, expande o acesso ao mercado e fortalece a competitividade do milho dos Estados Unidos no comércio internacional.

A produção de milho no Sul e em partes do Nordeste reflete sistemas de cultivo mais diversificados e condições climáticas variadas. Essas regiões frequentemente priorizam culturas como soja, algodão e sorgo, limitando a escala do cultivo de milho em comparação com as principais áreas produtoras. Níveis mais elevados de umidade e padrões variáveis de precipitação influenciam as decisões de plantio e a estabilidade da produtividade. Além disso, as limitações de infraestrutura e os tamanhos menores das fazendas restringem a produção de milho em larga escala. Apesar desses desafios, essas regiões contribuem para o fornecimento localizado e apoiam a demanda regional de ração e processamento dentro do mercado mais amplo.

Cenário Competitivo

O mercado de milho dos Estados Unidos é impulsionado principalmente por produtores de grande escala que utilizam sistemas agrícolas altamente mecanizados e orientados pela tecnologia. As fazendas comerciais, particularmente no Centro-Oeste, empregam ferramentas de agricultura de precisão, genética avançada de sementes e gestão otimizada de insumos para maximizar as produtividades e manter a eficiência de custos. A consolidação de fazendas e os modelos de agricultura contratual estão permitindo que os produtores expandam as operações e garantam acesso estável ao mercado. A estreita coordenação com fornecedores de insumos e compradores facilita o planejamento eficiente da produção, enquanto estratégias de gestão de riscos, como seguro de colheita e contratos a termo, ajudam a estabilizar a renda agrícola em um ambiente de preços voláteis.

Os participantes integrados na cadeia de valor do milho estão cada vez mais alinhando as atividades de produção, armazenamento e distribuição para aumentar a confiabilidade e a eficiência do fornecimento. Os operadores de grãos, cooperativas e comerciantes estão investindo em infraestrutura de armazenamento, redes logísticas e plataformas digitais para agilizar a aquisição e o movimento do milho. As fortes ligações entre produtores e usuários a jusante, incluindo fabricantes de ração e produtores de etanol, garantem demanda consistente e melhor realização de preços. Esses integradores desempenham um papel vital no equilíbrio entre oferta e demanda regionais, ao mesmo tempo em que melhoram a transparência do mercado por meio de sistemas aprimorados de dados e rastreabilidade.

Outras partes interessadas, como prestadores de serviços agrícolas, empresas de insumos e empresas de tecnologia, estão contribuindo para a competitividade do mercado de milho ao promover a produtividade e a sustentabilidade. As inovações em agronomia digital, monitoramento por satélite e práticas climáticas inteligentes estão ajudando os agricultores a otimizar o uso de insumos e melhorar a resiliência à variabilidade climática. As instituições financeiras e os provedores de seguro de colheita também estão fortalecendo as estruturas de gestão de riscos, incentivando o investimento contínuo no cultivo de milho. Esse ecossistema interconectado promove a colaboração em toda a cadeia de valor, melhorando o desempenho geral do mercado e apoiando o potencial de crescimento a longo prazo.

Desenvolvimentos Recentes do Setor

- Março de 2026: A Agência de Proteção Ambiental emitiu uma isenção de emergência temporária permitindo as vendas nacionais de combustível E15 durante o verão. Essa medida visa apoiar o aumento da demanda por mistura de etanol, aumentar a utilização do milho em benefício do mercado de milho.

- Novembro de 2025: A Archer-Daniels-Midland Company inaugurou a maior instalação de captura e armazenamento de carbono de bioetanol do mundo em seu complexo de processamento de milho em Nebraska. Esse desenvolvimento fortalece o mercado de milho dos Estados Unidos ao melhorar a competitividade do etanol à base de milho, apoiando a demanda estável por milho e garantindo a absorção de longo prazo do setor de biocombustíveis.

- Maio de 2025: A CHS Inc. concluiu a renovação e expansão de seu terminal de exportação Myrtle Grove na Louisiana, melhorando a logística de exportação de milho nos Estados Unidos. A instalação modernizada aumenta a capacidade de manuseio de grãos em 30%, incluindo milho, melhorando o rendimento e reduzindo os tempos de carregamento para navios de exportação.

Escopo do Relatório do Mercado de Milho dos Estados Unidos

O milho é uma cultura de grão cereal amplamente cultivada para alimentação, ração animal e usos industriais, como produção de amido e biocombustível. É uma cultura básica globalmente devido à sua alta produtividade, versatilidade e papel na segurança alimentar e nas cadeias de valor agroindustriais. O relatório do mercado de milho dos Estados Unidos inclui análise de produção (volume), análise de consumo (valor e volume), análise de importações (valor e volume), análise de exportações (valor e volume), análise e previsão de tendências de preços no atacado, estrutura regulatória, logística e infraestrutura e análise de sazonalidade. As previsões de mercado são fornecidas em termos de valor (USD) e volume (toneladas métricas).

| Volume de Produção |

| Área Colhida e Produtividade |

| Análise do Mercado de Importações | Valor e Volume das Importações |

| Principais Mercados Fornecedores | |

| Análise do Mercado de Exportações | Valor e Volume das Exportações |

| Principais Mercados de Destino |

| Análise de Produção | Volume de Produção | |

| Área Colhida e Produtividade | ||

| Análise de Comércio (Valor e Volume) | Análise do Mercado de Importações | Valor e Volume das Importações |

| Principais Mercados Fornecedores | ||

| Análise do Mercado de Exportações | Valor e Volume das Exportações | |

| Principais Mercados de Destino | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de milho dos EUA em 2026 e para onde está se encaminhando?

O mercado está em USD 49,74 bilhões em 2026 e está previsto para atingir USD 58,23 bilhões até 2031, expandindo-se a um CAGR de 3,20%.

O que impulsiona a demanda de curto prazo por milho dos Estados Unidos?

A disponibilidade durante todo o ano de misturas de etanol mais elevadas está incentivando o uso adicional de milho na produção de combustível.

Como os preços dos fertilizantes estão afetando as margens dos produtores?

A amônia anidra acima de USD 1.000 por tonelada métrica em 2026 elevou os custos de produção em USD 50-80 por acre, pressionando a rentabilidade.

Qual tecnologia oferece o retorno mais rápido para o controle de custos?

A aplicação de nitrogênio de taxa variável habilitada por IA reduz o uso de fertilizantes em 8-12%, proporcionando retorno em aproximadamente quatro anos em fazendas de alto consumo de insumos.

Página atualizada pela última vez em: