Tamanho e Participação do Mercado de Energia do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

| Volume do Mercado (2025) | 111.48 gigawatt |

| Volume do Mercado (2030) | 150.25 gigawatt |

| Taxa de crescimento (2025 - 2030) | 6.15% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia do Reino Unido por ���ϲ�����

O tamanho do Mercado de Energia do Reino Unido em termos de base instalada deverá crescer de 111,48 gigawatts em 2025 para 150,25 gigawatts até 2030, a uma CAGR de 6,15% durante o período de previsão (2025-2030).

A acelerada retirada do carvão, a obrigatoriedade de painéis solares nos telhados de novas habitações e as metas de zero emissões para veículos combinam-se para aprofundar a eletrificação entre os utilizadores finais, enquanto a redução de custos na energia eólica e solar significa que as novas energias renováveis superam o gás convencional no custo nivelado de energia. A clareza da política, ancorada no compromisso de neutralidade carbónica em 2050, assegura financiamento de longo prazo, mesmo com a volatilidade do regime de teto de preços a desafiar as margens do retalho, e os robustos fluxos de capital privado demonstram a confiança dos investidores no mercado de energia do Reino Unido, apesar dos estrangulamentos de curto prazo na rede. As desativações nucleares estreitam as margens de reserva, mas as turbinas preparadas para hidrogénio, as baterias à escala de serviço público e os interligadores convergem para preservar a fiabilidade. Em geral, o mercado de energia do Reino Unido continua a figurar entre os sistemas elétricos de crescimento mais rápido da Europa, impulsionado pela liderança tecnológica na energia eólica offshore e por um quadro regulatório que incentiva o desenvolvimento de baixo carbono.

Principais Conclusões do Relatório

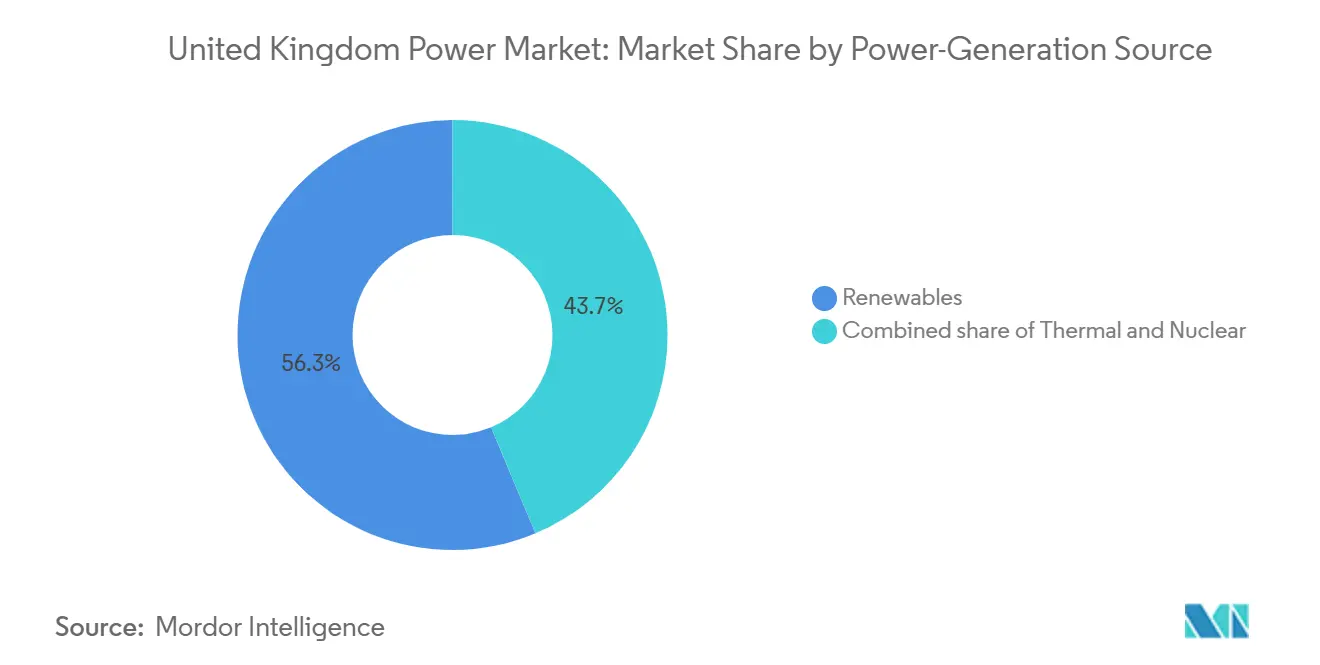

- Por fonte de geração, as energias renováveis detinham uma quota de 56,3% do mercado de energia do Reino Unido em 2024 e deverão crescer a uma CAGR de 12,5% até 2030.

- Por utilizador final, os serviços públicos representaram 72,6% do consumo em 2024, enquanto a procura residencial deverá aumentar a uma CAGR de 16,8% até 2030.

- Em termos de posicionamento empresarial, EDF Energy, SSE e National Grid geriram conjuntamente a maior parte das carteiras de desenvolvimento de grandes ativos em 2024 e estão a ampliar as vantagens de escala através de estratégias de integração vertical.

Tendências e Perspetivas do Mercado de Energia do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Expansão dos contratos de diferença (CfD) para energia eólica offshore | +1.5% | Escócia e costa do Mar do Norte | ��é�徱�� prazo (2–4 anos) |

| Eliminação progressiva do carvão e transição do gás para energias renováveis | +1.0% | Inglaterra e País de Gales | Curto prazo (≤ 2 anos) |

| Mandato legal de neutralidade carbónica em 2050 | +0.8% | Nacional | Longo prazo (≥ 4 anos) |

| Rápida redução de custos da energia eólica e solar | +0.6% | Zonas costeiras e rurais | ��é�徱�� prazo (2–4 anos) |

| Retrofits de turbinas de ciclo combinado (CCGT) preparadas para hidrogénio | +0.4% | Clusters industriais | Longo prazo (≥ 4 anos) |

| Aumento de contratos de compra de energia (PPA) por centros de dados | +0.5% | Polos de centros de dados | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

A Expansão dos Contratos de Diferença (CfD) para Energia Eólica Offshore Impulsiona a Aceleração da Capacidade

A Ronda de Atribuição 6 adjudicou 5,3 GW de projetos offshore a aproximadamente £50/MWh, restaurando a confiança após o lapso do leilão anterior e sinalizando a estabilização da cadeia de abastecimento, o que mantém os novos ativos competitivos face aos preços grossistas.[1]Governo do Reino Unido, "Resultados da Ronda 6 de Contratos de Diferença," gov.uk A certeza de receitas por 15 anos sustenta o investimento privado, produzindo um efeito de carteira que deverá adicionar 15 GW de energia eólica offshore acumulada até 2030. A geografia de águas rasas da Escócia e os estaleiros de fabricação estabelecidos aceleram a instalação, enquanto a meta de 5 GW de energia eólica flutuante desbloqueia recursos em águas mais profundas e alarga o mercado de energia do Reino Unido para crescimento futuro.

A Eliminação Progressiva do Carvão Cria Procura Imediata de Substituição de Carga de Base

Os últimos 2 GW de carvão encerraram em outubro de 2024, eliminando uma fonte fóssil de resposta rápida e obrigando os operadores de sistema a recorrer a turbinas a gás e baterias durante períodos de vento reduzido. Embora se espere um aumento no uso de gás a curto prazo, mais de 17 GWh de nova capacidade de baterias prevista para 2025 assumirá a resposta de frequência, reduzindo a dependência do GNL importado e alinhando-se com a trajetória de descarbonização do mercado de energia do Reino Unido.

O Mandato Legal de Neutralidade Carbónica em 2050 Remodela as Prioridades de Investimento

A Lei das Alterações Climáticas proporciona certeza a longo prazo, levando as empresas de serviços públicos a integrar a descarbonização nas decisões de despesas de capital para assegurar financiamento a baixo custo.[2]National Grid Group, "Rede para o Crescimento," nationalgrid.com As metas intercalares, como uma rede limpa até 2030, direcionam o financiamento para opções prontas a escalar, incluindo energia eólica offshore, baterias e reforço da rede, enquanto os ensaios experimentais de energia das marés permanecem em nicho.

A Rápida Redução de Custos das Energias ���ԴDZ�á���� Acelera a Paridade com a Rede

Os custos da energia eólica offshore caíram 70% desde 2010, situando-se agora em £50/MWh, com a energia solar a descer igualmente abaixo de £40/MWh para instalações à escala de serviço público. Na ausência de risco de preço de combustível, estes ativos fixam custos estáveis a longo prazo, granjeando a preferência de compradores corporativos que ampliam a procura para além dos leilões públicos.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Onda de desativações da frota nuclear envelhecida | -1.2% | Locais de reatores na Escócia e em Inglaterra | Curto prazo (≤ 2 anos) |

| Congestionamento da rede e custos de curtailment de renováveis | -0.8% | Corredor Escócia–Inglaterra | ��é�徱�� prazo (2–4 anos) |

| Lentidão nas licenças de planeamento para reforço da rede terrestre | -0.6% | Rotas em Inglaterra e País de Gales | Longo prazo (≥ 4 anos) |

| Regime volátil de teto de preços a comprometer a certeza de receitas | -0.5% | Mercados retalhistas da Grã-Bretanha | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

A Onda de Desativações da Frota Nuclear Envelhecida Ameaça a Capacidade de Carga de Base

A central de Hunterston B concluiu o seu processo de remoção de combustível em abril de 2025, marcando a primeira de múltiplas desativações que removerão aproximadamente 8 GW de produção consistente e de baixo carbono.[3]Energy Global, A Clearstone Energy obtém aprovação para projetos de armazenamento de energia em baterias no Reino Unido,

energyglobal.com Os picos de inverno aumentam à medida que as bombas de calor e o carregamento de veículos elétricos se expandem, pelo que as baterias, a resposta à procura e os geradores de pico preparados para hidrogénio se tornam tampões críticos até que a adição de 3,2 GW de Sizewell C chegue no início da década de 2030.

O Congestionamento da Rede Cria um Desperdício Anual de Energias ���ԴDZ�á���� de Mil Milhões de Libras

Os limites de transferência entre os polos de energia eólica escoceses e os centros de carga ingleses resultaram em pagamentos de curtailment de mil milhões de libras em 2024, comprometendo os retornos dos projetos e aumentando os custos para os consumidores. O plano de modernização "Além de 2030", no valor de £58 mil milhões, aborda o estrangulamento, mas a oposição local prolonga os prazos de construção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Geração de Energia: As ���ԴDZ�á���� Lideram a Nova Capacidade

As energias renováveis capturaram 56,3% da quota de capacidade em 2024 e avançam a uma CAGR de 12,5%, sustentadas pelos 882 MW de Moray West e por 9,6 GW de novos contratos de diferença (CfD) adjudicados. A energia eólica offshore lidera as adições em volume, mas os painéis solares obrigatórios nos telhados e as baterias instaladas nas instalações sustentam o crescimento distribuído. Os ativos térmicos diminuem à medida que o carvão sai e o gás transita para funções de pico; as turbinas preparadas para hidrogénio colmatam a lacuna, enquanto a capacidade nuclear se contrai até Sizewell C. Em conjunto, as energias renováveis estão preparadas para ultrapassar 60% do tamanho do mercado de energia do Reino Unido até ao final da década.

Os dados operacionais confirmam que o armazenamento em baterias está em ascensão, com mais de 17 GWh programados para ligação à rede em 2025 para melhorar a resposta de frequência e arbitrar as variações intradiárias. À medida que as turbinas eólicas mais recentes de 15 MW aumentam os fatores de capacidade, os riscos de curtailment também aumentam, sublinhando a necessidade de ativos flexíveis e comércio inter-regional.

Nota: Quotas de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Utilizador Final: Os Serviços Públicos Dominam o Volume, a Procura Residencial Sobe em Flecha

Espera-se que os serviços públicos detenham 72,6% da energia fornecida até 2024, dada a sua função na aquisição em grande escala, no equilíbrio e na infraestrutura de distribuição. No entanto, o consumo residencial está a crescer a uma CAGR de 16,8% à medida que as bombas de calor, os veículos elétricos e a energia solar nos telhados alimentam a tendência do prossumidor. O mandato de Veículos de Zero Emissões, que visa 80% das novas vendas até 2030, torna o carregamento noturno o novo ponto quente de carga, levando à introdução de tarifas por hora de uso e projetos piloto de veículo para rede liderados por retalhistas ágeis.

Os clientes comerciais e industriais cobrem a volatilidade através de contratos de compra de energia (PPA) corporativos e geração no local, erodindo os volumes de retalho padrão. Os clusters de centros de dados em torno de Londres e do corredor da M4 solicitam alimentações dedicadas de 400 kV, acelerando as modernizações de subestações no âmbito do programa de rede de £60 mil milhões da National Grid. As empresas de serviços públicos integradas respondem agrupando tarifas verdes com serviços de flexibilidade, equilibrando as receitas face às variações grossistas voláteis.

Nota: Quotas de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

A Escócia gerou 61,8% da sua eletricidade a partir de fontes limpas em 2024 e exportou 37% para o sul, tornando a região a espinha dorsal renovável do mercado de energia do Reino Unido.[4]Instituto Nacional de Estatística, "Geração Regional 2024," ons.gov.uk O capital privado alinha-se: a carteira de armazenamento de £750 milhões da Zenobē escala as baterias locais para aproveitar o vento a preços reduzidos e reduzir o curtailment. Ainda assim, os estrangulamentos na espinha dorsal Escócia–Inglaterra atrasam a plena monetização até que a Grande Modernização da Rede entregue novos percursos de 400 kV.

A Inglaterra permanece o centro da procura, albergando a maioria dos ativos de gás e nuclear para fornecer inércia e reserva durante períodos de vento reduzido. A expansão do polo de centros de dados de Londres levanta necessidades concentradas de megawatts que pressionam os circuitos de distribuição, despoletando projetos piloto de redes inteligentes e agregação de resposta à procura. Os condados do norte estão a reconverter antigos locais industriais para produção de hidrogénio e polos de captura de carbono, aproveitando os gasodutos existentes e os portos de águas profundas.

O País de Gales e a Irlanda do Norte têm cargas menores, mas ativos estratégicos significativos, incluindo parques eólicos no Mar Céltico, propostas de energia hidroelétrica reversível em Snowdonia e o interligador do mercado pan-insular, que oferece flexibilidade de comércio bidirecional. O projeto de baterias galesas de 350 MW da RWE em análise pela comunidade sinaliza o interesse sustentado nos serviços de rede, enquanto a Irlanda do Norte visa uma maior penetração de energia eólica onshore facilitada pelo equilíbrio transfronteiriço.

Panorama Competitivo

O mercado de energia do Reino Unido apresenta concentração moderada; o abandono de pequenos fornecedores transfere quota de mercado para incumbentes integrados que detêm negócios de geração, redes e retalho. EDF Energy, SSE e National Grid canalizam economias de escala para participações de capital em energia eólica offshore, parcerias de baterias e plataformas digitais para clientes, enquanto as marcas desafiadoras apostam na mudança através de aplicações e tarifas verdes. O envelope de despesas de capital (capex) de £60 mil milhões da National Grid sublinha o domínio como operador de sistema, mas também convida ao escrutínio regulatório sobre os retornos permitidos.[5]National Grid Group, "Resultados Anuais 2025," nationalgrid.com

As principais petrolíferas como a TotalEnergies e a Ørsted aproveitam a solidez dos seus balanços para adquirir carteiras, integrando energia eólica e armazenamento para assegurar contratos de compra de energia (PPA) a preço fixo com hiperescaladores. A concorrência no retalho está a evoluir para a diferenciação de serviços, gestão de energia doméstica, pacotes de carregamento de veículos elétricos e leasing de bombas de calor, onde a análise de dados supera o fornecimento de commodities. Os debates sobre o design do mercado em torno da fixação de preços zonal e da reforma do mercado de capacidade mantêm a estratégia em fluxo, mas a escala, o alcance digital e as carteiras de renováveis permanecem as vantagens comparativas que moldam a quota futura.

Líderes do Setor de Energia do Reino Unido

Electricite de France SA

Vestas Wind Systems A/S

Siemens Gamesa Renewable Energy, S.A.

Ecotricity Group Ltd.

Engie SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O governo do Reino Unido aprovou a construção da central nuclear de Sizewell C, marcando o primeiro reator maioritariamente de propriedade britânica em três décadas. Esta nova central adicionará 3,2 GW de capacidade de carga de base, suficiente para abastecer 6 milhões de habitações e contribuir para a segurança energética e os objetivos de neutralidade carbónica do Reino Unido.

- Junho de 2025: A TotalEnergies adquiriu uma carteira de projetos solares e de baterias no Reino Unido com uma capacidade combinada de 435 MW à Low Carbon. Esta aquisição inclui 350 MW de projetos solares e 85 MW de projetos de armazenamento em baterias.

- Abril de 2025: A EDF Renewables energizou a sua primeira instalação solar operacional no Reino Unido, o local de Sutton Bridge, marcando um passo significativo na sua expansão para além da energia nuclear. O parque solar de 49,9 MW, localizado perto de Spalding em Lincolnshire, é capaz de abastecer mais de 9.000 habitações anualmente e reduzir as emissões de dióxido de carbono em aproximadamente 21.000 toneladas por ano.

- Março de 2025: A Ørsted iniciou as obras de um sistema de armazenamento de energia em baterias (BESS) à escala de rede no Reino Unido, especificamente junto ao seu parque eólico offshore de Hornsea 3. Este projeto, denominado Iceni, será um dos maiores sistemas de armazenamento em baterias da Europa, com uma capacidade de 600 MWh e uma potência de 300 MW.

Âmbito do Relatório do Mercado de Energia do Reino Unido

O relatório do mercado de energia do Reino Unido inclui:

| ����������� |

| Nuclear |

| ���ԴDZ�á���� |

| Serviços Públicos |

| Comercial e Industrial |

| Residencial |

| Por Fonte de Geração de Energia | ��é���������� |

| Nuclear | |

| ���ԴDZ�á���� | |

| Por Utilizador Final | Serviços Públicos |

| Comercial e Industrial | |

| Residencial |

Principais Questões Respondidas no Relatório

Qual é a capacidade projetada do sistema de energia do Reino Unido em 2030?

As previsões situam a capacidade em 150,25 GW até 2030, acima dos 111,48 GW em 2025, refletindo uma CAGR de 6,15%.

Qual tecnologia adiciona mais nova capacidade?

A energia eólica offshore lidera as adições, apoiada por 5,3 GW de contratos de diferença (CfD) adjudicados na Ronda de Atribuição 6 e por locais com águas rasas favoráveis.

Com que rapidez está a crescer a procura residencial?

O consumo de eletricidade residencial avança a uma CAGR de 16,8% até 2030, impulsionado por bombas de calor, carregamento de veículos elétricos e energia solar nos telhados.

Que desafios dificultam o crescimento das energias renováveis?

O congestionamento da rede entre a Escócia e a Inglaterra, a lentidão das aprovações de planeamento para novas linhas e as desativações de centrais nucleares pesam sobre o crescimento a curto prazo.

Quem são os principais intervenientes do mercado?

EDF Energy, SSE e National Grid detêm posições de liderança, reforçadas pela integração vertical na geração, redes e retalho.

Quanto de energia renovável exporta a Escócia?

A Escócia exportou 37% da sua geração de 2024 para a Inglaterra, sublinhando o seu papel como principal fornecedor de energia limpa do Reino Unido.

Página atualizada pela última vez em: