Tamanho e Participação do Mercado de Cogeração (CHP) do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

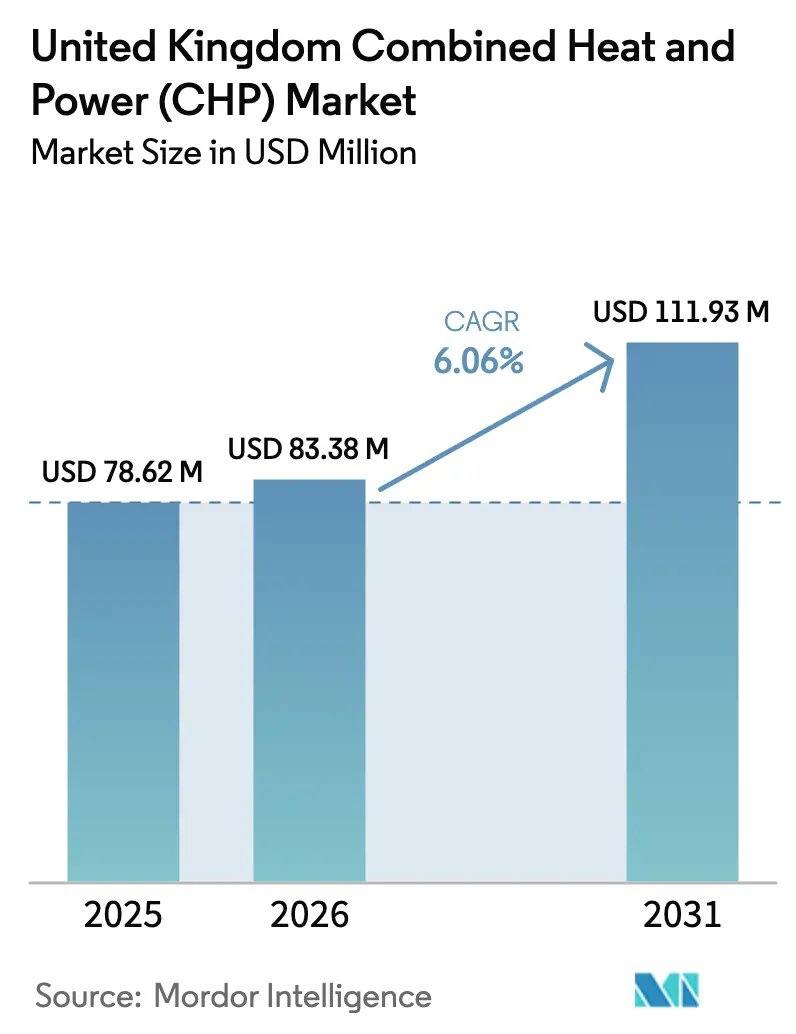

| Tamanho do mercado no ano base (2025) | 78.62 Milhões de dólares |

| Tamanho do Mercado (2026) | 83.38 Milhões de dólares |

| Tamanho do Mercado (2031) | 111.93 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.06% CAGR |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cogeração (CHP) do Reino Unido por ���ϲ�����

Espera-se que o tamanho do Mercado de Cogeração do Reino Unido cresça de USD 78,62 milhões em 2025 para USD 83,38 milhões em 2026 e está previsto para atingir USD 111,93 milhões até 2031 a um CAGR de 6,06% no período 2026-2031.

O mercado de Cogeração (CHP) do Reino Unido está passando por uma transformação significativa, impulsionada pela evolução das necessidades de infraestrutura energética e pelas metas de sustentabilidade. O setor registrou investimentos substanciais em novos projetos, exemplificados pelo anúncio de financiamento de £78 milhões da VH Global em setembro de 2021 para projetos inovadores de equipamentos de geração de energia em Nottinghamshire e County Durham. Esses projetos, que apresentam tecnologia de motores a gás com sistemas de captura e reutilização de carbono, demonstram o compromisso do setor com soluções de eletricidade limpas, de emissão líquida zero, flexíveis e confiáveis. A atividade de construção em torno das instalações de CHP demonstrou resiliência notável, com o Escritório de Estatísticas Nacionais reportando que os novos pedidos de construção no setor comercial privado aumentaram para 114 em 2021, representando um crescimento de 32% em comparação com os níveis pré-pandemia.

Os avanços tecnológicos nos sistemas de CHP levaram a melhorias na eficiência e no desempenho ambiental em diversas aplicações. O setor testemunhou uma mudança notável em direção a sistemas mais sofisticados, particularmente nos setores comercial e industrial, onde os sistemas de CHP com turbina a gás de ciclo combinado demonstraram níveis superiores de eficiência. Esses sistemas mostraram a capacidade de converter combustível em 40% de eletricidade ou mais, representando uma melhoria significativa na eficiência de conversão de energia. A integração de sistemas de controle avançados e tecnologias inteligentes aprimorou ainda mais as capacidades operacionais das instalações de CHP, permitindo melhor gerenciamento de carga e otimização da produção de energia.

O mercado registrou uma ênfase crescente em soluções de CHP renováveis e de baixo carbono, particularmente nos setores industrial e comercial. Em março de 2022, a MPC Energy Solutions concluiu a aquisição da usina de CHP Neol em Caguas, com capacidade de produção de energia de aproximadamente 26.000 MWh por ano. Essa tendência é ainda mais apoiada pelo Projeto de Investimento em Redes de Calor (HNIP) do governo, que forneceu financiamento significativo para projetos de aquecimento urbano. Por exemplo, a Cory recebeu £12,1 milhões em financiamento por meio do HNIP em maio de 2021 para um grande projeto de aquecimento urbano, demonstrando o compromisso do governo em apoiar soluções de energia sustentável.

O panorama do setor está sendo remodelado por parcerias estratégicas e modelos de negócios inovadores. A empresa de distribuição de gás SGN e a fornecedora britânica de soluções de energia renovável Vital Energi anunciaram uma joint venture 50:50 em julho de 2021, criando uma Empresa de Serviços de Energia (ESCO) com o objetivo de fornecer infraestrutura acessível e de baixo carbono. Essa tendência de colaboração está possibilitando soluções de energia mais abrangentes, com empresas combinando suas expertises para entregar sistemas de cogeração mais eficientes e sustentáveis. O setor também testemunhou maior atividade no segmento de CHP a biogás, com vários projetos focados na utilização de resíduos orgânicos para geração de energia, particularmente em aplicações agrícolas e industriais.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Cogeração (CHP) do Reino Unido

Crescimento das Aplicações Comerciais e Industriais

A expansão da infraestrutura comercial e industrial do Reino Unido emergiu como um importante impulsionador do mercado de Cogeração (CHP). De acordo com o Escritório de Estatísticas Nacionais, o setor de construção registrou crescimento notável, com novos pedidos de construção no setor comercial privado atingindo USD 17.960 milhões em 2022, representando um aumento de 35% em comparação com 2020. Esse aumento na atividade de construção criou oportunidades substanciais para instalações de sistemas de CHP em diversos estabelecimentos comerciais, incluindo hotéis, supermercados, edifícios de escritórios, centros esportivos, hospitais e centros de dados. A versatilidade dos sistemas de CHP para atender a diversas necessidades energéticas os tornou particularmente atrativos para aplicações comerciais, onde proporcionam independência e segurança energética.

Os padrões de consumo de energia do setor comercial influenciaram significativamente a adoção de sistemas de CHP, particularmente em supermercados, onde os sistemas de refrigeração, iluminação e climatização (HVAC) respondem pela maior parte do consumo de energia, com a refrigeração sozinha responsável por aproximadamente um terço do consumo total. Essas instalações requerem configurações especializadas de CHP para atender às variações de demanda de carga durante os horários de funcionamento e não funcionamento, levando ao desenvolvimento de CHPs com motores de combustão interna mais sofisticados e maior eficiência elétrica. Além disso, o surgimento de sistemas de CHP baseados em células de combustível, impulsionado pela queda de custos e pela melhoria da eficiência, expandiu ainda mais as aplicações comerciais da tecnologia, particularmente em instalações que requerem fornecimento constante de energia, como hospitais e centros de dados. A integração de sistemas de recuperação de calor nessas instalações aumenta a eficiência da usina e contribui para os sistemas gerais de conservação de energia.

Apoio Governamental e Marco Regulatório

O robusto marco regulatório e os programas de incentivos financeiros do Reino Unido impulsionaram significativamente o mercado de CHP. O Esquema de Contrato por Diferença (CFD), um mecanismo governamental de apoio à geração de eletricidade de baixo carbono, foi fundamental para incentivar investimentos em instalações de sistemas de energia renovável com elevados custos iniciais, incluindo sistemas de CHP renovável. Esse esquema oferece proteção essencial aos desenvolvedores de projetos contra a volatilidade dos preços de mercado, reduzindo os riscos de investimento e incentivando uma adoção mais ampla da tecnologia de CHP. Além disso, o programa de Subsídios de Capital Aprimorados (ECA) permite que as empresas amortizem 100% de seu investimento em tecnologias de economia de energia, incluindo sistemas de CHP, contra os lucros tributáveis durante o período de investimento, tornando a tecnologia financeiramente mais atrativa para usuários comerciais e industriais.

O compromisso do governo em apoiar a adoção de CHP é ainda evidenciado por iniciativas especializadas voltadas para setores específicos. Por exemplo, o Projeto de Investimento em Redes de Calor (HNIP) forneceu financiamento substancial para projetos de aquecimento urbano que incorporam sistemas de CHP. Um exemplo notável é o financiamento de GBP 12,1 milhões recebido pela Cory em 2023 para um grande projeto de aquecimento urbano, composto por uma subvenção de comercialização de GBP 1,6 milhão e um empréstimo de construção de GBP 10,5 milhões. Adicionalmente, a introdução de deduções especiais e subsídios de primeiro ano a taxas especiais para empresas sujeitas ao imposto sobre sociedades criou incentivos financeiros adicionais para instalações de CHP, beneficiando particularmente os usuários industriais que investem em novas instalações e maquinários. O papel da geração distribuída e dos recursos de energia distribuída é cada vez mais reconhecido nesses marcos regulatórios, promovendo uma abordagem descentralizada para a produção de energia.

Regulamentações Ambientais e Metas de Redução de Emissões

As rigorosas regulamentações ambientais e as ambiciosas metas de redução de emissões do Reino Unido tornaram-se um fator crucial para o mercado de CHP. Os sistemas de CHP baseados em gás natural ganharam destaque particular, pois produzem as menores emissões de dióxido de carbono entre todas as tecnologias baseadas em combustíveis fósseis, alinhando-se perfeitamente com os objetivos de redução de gases de efeito estufa do país. De acordo com o Departamento de Negócios, Energia e Estratégia Industrial, as unidades de CHP que utilizam gás natural não apenas alcançam reduções significativas nas emissões de óxido de nitrogênio, mas também operam com praticamente nenhuma emissão de enxofre ou contaminantes, tornando-as uma escolha ambientalmente superior para a geração de energia.

A transição para soluções de energia mais sustentáveis foi ainda mais acelerada pelo desenvolvimento de tecnologias avançadas de CHP. O surgimento de sistemas de CHP com células de combustível baseadas em hidrogênio representa um avanço significativo na tecnologia de emissões ultrabaixas, produzindo apenas vapor de água como subproduto. Essa evolução tecnológica impactou particularmente o setor de transporte, onde os veículos elétricos a célula de combustível movidos a hidrogênio (FCEVs) são classificados como veículos de emissões ultrabaixas (ULEVs). O compromisso do governo com a sustentabilidade ambiental se reflete em seu anúncio de mais de GBP 200 milhões em financiamento para um programa de demonstração comparativa de três anos para avaliar soluções de emissão zero para veículos de carga pesada (HGVs), com um mandato claro para proibir a venda de caminhões movidos a combustíveis fósseis com peso igual ou inferior a 26 toneladas a partir de 2035. Adicionalmente, o foco na recuperação de calor residual nos sistemas de CHP contribui para a redução das emissões gerais e para o aumento da eficiência do sistema.

Análise de Segmentos

Segmento Industrial no Mercado de CHP do Reino Unido

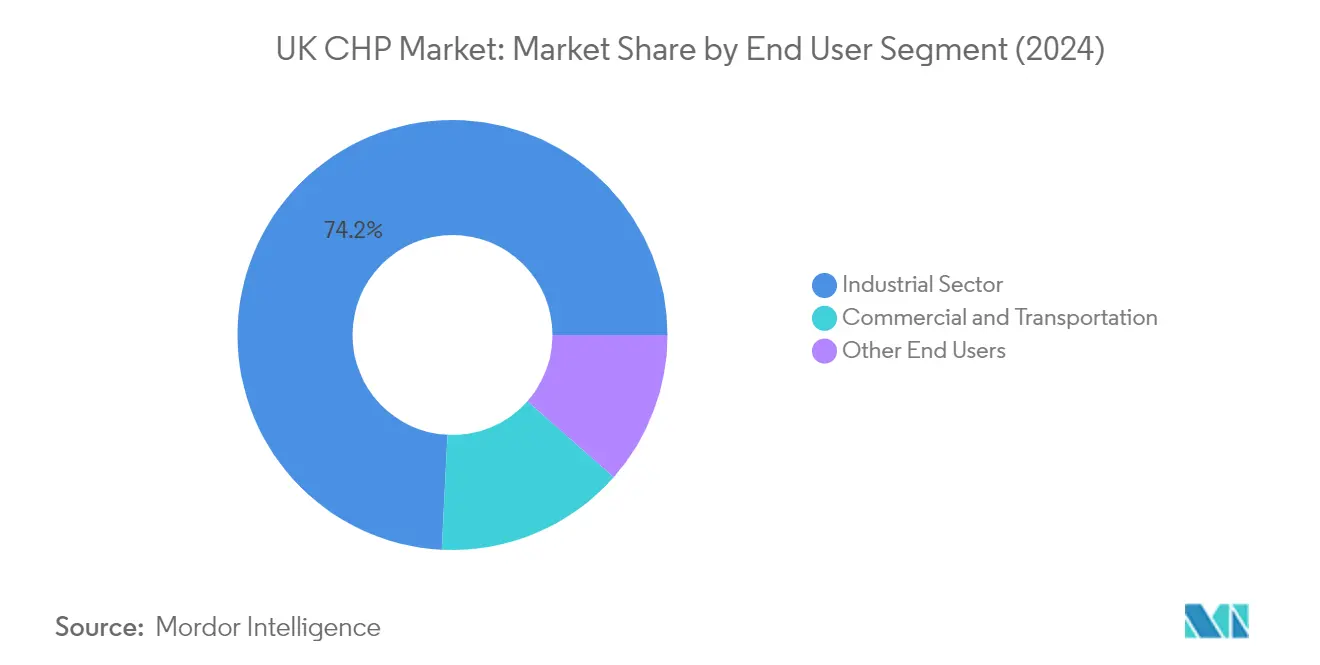

O setor industrial domina o mercado de Cogeração (CHP) do Reino Unido, detendo aproximadamente 73,35% de participação de mercado em 2025. Essa posição de mercado significativa é impulsionada pela ampla adoção de cogeração industrial em terminais de petróleo e gás, refinarias, indústrias químicas, fabricação de alimentos e bebidas, publicação de papel, impressão, tratamento de esgoto e indústrias de ferro e aço. A dominância do setor é ainda reforçada por iniciativas governamentais como os Subsídios de Capital Aprimorados (ECA), que permitem às empresas amortizar 100% de seu investimento em tecnologias de economia de energia contra os lucros tributáveis. Adicionalmente, a introdução de deduções especiais e subsídios de primeiro ano a taxas especiais para empresas sujeitas ao imposto sobre sociedades fortaleceu a posição do setor industrial no mercado de CHP. A integração de sistemas de energia industrial é fundamental para manter essa trajetória de crescimento.

Segmento Comercial e de Transporte no Mercado de CHP do Reino Unido

O setor comercial e de transporte representa o segmento de crescimento mais rápido no mercado de CHP do Reino Unido para o período 2026-2031. Esse crescimento é impulsionado principalmente pela crescente adoção em hotéis, supermercados, edifícios de escritórios, centros esportivos, hospitais, centros de dados e centros comerciais. A expansão do setor é apoiada pelo desenvolvimento de sistemas de CHP baseados em células de combustível, que estão se tornando cada vez mais populares devido à queda de custos e ao aumento da eficiência. O crescimento é ainda acelerado por projetos de construção significativos em andamento no valor de aproximadamente GBP 2,5 bilhões em diversas partes do Reino Unido, particularmente no setor hoteleiro. O setor de saúde também está contribuindo para esse crescimento, com o Programa de Novos Hospitais do governo anunciando o desenvolvimento de 40 novos hospitais até 2030, criando oportunidades substanciais para instalações de sistemas de cogeração comercial.

Segmentos Restantes na Segmentação por Usuário Final

Os demais segmentos de usuários finais, incluindo agricultura, aquecimento comunitário e instalações de lazer, desempenham um papel vital no mercado de CHP do Reino Unido, apesar de terem uma participação de mercado menor. O setor agrícola utiliza tecnologias de CHP para processamento de culturas, fazendas leiteiras e de animais, horticultura e aplicações de aquecimento de água, particularmente por meio de usinas de biogás que convertem materiais orgânicos em energia. Os projetos de aquecimento comunitário estão ganhando força por meio de iniciativas e programas de financiamento governamentais, enquanto as instalações de lazer estão adotando cada vez mais sistemas de CHP para apoiar comodidades como piscinas, academias e quadras esportivas cobertas. Esses segmentos contribuem coletivamente para a diversidade do mercado e demonstram a versatilidade das aplicações de CHP em diferentes setores, incluindo a cogeração residencial.

Análise de Segmentos: Tipo

Segmento de Turbina a Gás no Mercado de CHP do Reino Unido

O segmento de turbina a gás detém aproximadamente 5% de participação de mercado no Mercado de Cogeração (CHP) do Reino Unido em 2024, tornando-o uma escolha tecnológica significativa entre os principais tipos de turbinas. Os sistemas de CHP com turbina a gás são particularmente adequados para aplicações de CHP em grande escala e industrial com capacidade superior a 1 MW, oferecendo vantagens como baixos requisitos de manutenção e geração de calor residual de alta qualidade. A força do segmento é ainda reforçada por seus benefícios econômicos, pois as turbinas a gás representam um dos menores custos por MW de capacidade em sistemas de CHP de grande escala. Grandes empresas como General Electric Energy, Siemens Energy AG e Caterpillar Inc. estão fornecendo ativamente sistemas de CHP com turbina a gás no Reino Unido, contribuindo para a posição de mercado do segmento. O uso de sistemas combinados de resfriamento, calor e energia aprimora a eficiência dessas aplicações.

Segmento de Turbina a Vapor no Mercado de CHP do Reino Unido

Projeta-se que o segmento de turbina a vapor experimente crescimento notável durante o período de previsão 2024-2029, impulsionado por sua versatilidade no uso de combustíveis e pela ampla adoção em aplicações industriais. As turbinas a vapor oferecem vantagens únicas, pois podem operar com vários combustíveis, desde gás natural limpo até resíduos sólidos, incluindo todos os tipos de madeira, carvão, resíduos de madeira e subprodutos agrícolas. O crescimento desse segmento é particularmente apoiado por sua crescente adoção em aplicações industriais e institucionais de médio e grande porte, onde combustíveis de baixo custo, como carvão, biomassa, resíduos sólidos, óleo residual de refinaria e gases de refinaria, estão disponíveis. A expansão do segmento é ainda impulsionada por seu foco principal na geração de calor, tornando-o especialmente atrativo para plantas industriais e edifícios comerciais com altas cargas térmicas, como hospitais e sistemas de aquecimento urbano. A integração de sistemas de trigeração aprimora ainda mais o apelo do segmento.

Segmentos Restantes na Segmentação por Tipo

O segmento de outros tipos, que inclui motores de combustão interna e sistemas de CHP de ciclo Rankine orgânico, desempenha um papel crucial no mercado de CHP do Reino Unido. Os sistemas de CHP com motores de combustão interna são particularmente valorizados por suas altas eficiências elétricas e confiabilidade, tornando-os adequados para aplicações de geração distribuída em instalações industriais, comerciais e institucionais. Enquanto isso, os sistemas de CHP de ciclo Rankine orgânico estão ganhando força devido à sua capacidade de converter eficientemente calor residual de médio grau em energia útil, sendo particularmente benéficos em aplicações de energia renovável. Essas tecnologias complementam os sistemas tradicionais baseados em turbinas, oferecendo soluções para aplicações específicas e contribuindo para a diversidade tecnológica do mercado, formando parte da abordagem de sistemas de energia total.

Panorama Competitivo

Principais Empresas no Mercado de Cogeração do Reino Unido

O mercado de cogeração do Reino Unido conta com players proeminentes, incluindo Caterpillar Inc., Centrica PLC, General Electric Company, Mitsubishi Power, Siemens Energy AG, Ramboll Ltd e HELEC Ltd. Essas empresas estão cada vez mais focadas em inovações de produtos, particularmente nas áreas de sistemas de eficiência energética e sistemas de eficiência aprimorada. Parcerias e colaborações estratégicas, especialmente na integração de energia renovável e soluções de rede inteligente, tornaram-se cruciais para a expansão do mercado. As empresas estão demonstrando agilidade operacional por meio de soluções de CHP modulares e capacidades de implantação rápida, ao mesmo tempo em que investem em digitalização e capacidades de monitoramento remoto. As estratégias de expansão geográfica estão centradas principalmente no fortalecimento da presença em clusters industriais e zonas de desenvolvimento urbano, com as empresas também enfatizando redes de serviços pós-venda e infraestrutura de suporte técnico.

A Estrutura do Mercado Apresenta uma Dinâmica Global-Local Mista

O mercado de CHP do Reino Unido exibe uma estrutura única em que conglomerados globais operam ao lado de players locais especializados, criando um ambiente competitivo dinâmico. Players globais como GE e Siemens aproveitam suas extensas capacidades tecnológicas e experiência internacional para atender a aplicações de geração de energia industrial em grande escala, enquanto especialistas locais como a HELEC Ltd se concentram em soluções personalizadas para segmentos de mercado específicos. O mercado demonstra consolidação moderada, com players maiores mantendo suas posições por meio de relacionamentos estabelecidos com clientes industriais e concessionárias, enquanto players menores conquistam nichos em aplicações específicas ou mercados regionais.

As atividades recentes do mercado indicam uma tendência crescente em direção a aquisições e parcerias estratégicas, particularmente no segmento de energia renovável e soluções sustentáveis. As empresas estão formando joint ventures para combinar capacidades complementares, como evidenciado pelas colaborações entre empresas de distribuição de gás e fornecedores de soluções de energia renovável. O panorama de aquisições demonstra interesse particular em instalações de cogeração a biomassa e desenvolvimentos de energia renovável, indicando uma mudança estratégica em direção a soluções de energia sustentável e esforços de descarbonização.

Inovação e Sustentabilidade Impulsionam o Sucesso Futuro

Para que os players estabelecidos mantenham e expandam sua participação de mercado, o desenvolvimento de soluções integradas que combinam capacidades tradicionais de cogeração com fontes de energia renovável tornou-se crucial. As empresas precisam se concentrar em aprimorar suas capacidades digitais, particularmente nas áreas de manutenção preditiva e integração de rede inteligente. A capacidade de oferecer opções de financiamento flexíveis e soluções turnkey, combinada com fortes redes de serviços locais, será essencial para manter a vantagem competitiva. Adicionalmente, o desenvolvimento de expertise em aplicações específicas de setor, particularmente em áreas emergentes como centros de dados e desenvolvimento urbano sustentável, será crucial para a liderança de mercado.

Novos entrantes e empresas desafiadoras podem ganhar terreno concentrando-se em segmentos de mercado especializados e desenvolvendo modelos de negócios inovadores que abordem pontos de dor específicos dos clientes. Os fatores de sucesso incluem a capacidade de oferecer soluções modulares e escaláveis que possam ser facilmente integradas à infraestrutura existente, e o desenvolvimento de parcerias sólidas com concessionárias locais e empresas de serviços de energia. O ambiente regulatório, particularmente no que diz respeito às emissões de carbono e à integração de energia renovável, continuará a moldar as oportunidades de mercado, enquanto o foco crescente na segurança energética e na resiliência da rede cria novas oportunidades para soluções inovadoras. As empresas também devem atender à crescente demanda dos usuários finais por soluções sustentáveis, ao mesmo tempo em que gerenciam os riscos de obsolescência tecnológica.

Líderes do Setor de Cogeração (CHP) do Reino Unido

General Electric Company

Caterpillar Inc.

Siemens Energy AG

Ramboll Group

Centrica PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

_Market.webp)

Desenvolvimentos Recentes do Setor

- Maio de 2023: A DS Smith inaugurou oficialmente a nova usina de CHP Kemsley em parceria com a E.ON. A empresa uniu forças com a fornecedora de energia E.ON para lançar uma usina de cogeração (CHP) na fábrica de papel da DS Smith em Kent.

- Maio de 2023: A parceira da Centrica, 2G Energy, decidiu apresentar seu motor de cogeração (CHP) movido a 100% de hidrogênio na primeira 'Turnê Rumo ao Net Zero' do Reino Unido. Este é um dos vários projetos promissores que a empresa de energia do Reino Unido acredita que abrirá caminho para que o hidrogênio de baixo carbono substitua os combustíveis fósseis em grande parte da matriz energética.

- Março de 2022: A MPC Energy Solutions anunciou que concluiu a aquisição da usina de CHP Neol em Caguas, Porto Rico, e no Reino Unido. A usina tem capacidade de 3,4 MW e a produção de energia está prevista para ser de aproximadamente 26.000 MWh por ano. Além disso, a empresa possui um contrato de compra de energia de longo prazo para fornecer eletricidade da usina à Neolpharma Inc., uma empresa farmacêutica.

Escopo do Relatório do Mercado de Cogeração (CHP) do Reino Unido

A cogeração é uma tecnologia que gera calor e eletricidade simultaneamente, a partir da mesma fonte de energia, em residências ou edifícios individuais.

O mercado de cogeração do Reino Unido é segmentado por tipo e usuário final. Por tipo, o mercado é segmentado em turbina a gás, turbina a vapor e outros tipos (motor de combustão interna e CHP de ciclo Rankine orgânico). Por usuário final, o mercado é segmentado em setor industrial, setor comercial e de transporte e outros usuários finais (agricultura, aquecimento comunitário, lazer, etc.). Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (USD).

| Setor Industrial |

| Setor Comercial e de Transporte |

| Outros Usuários Finais (Agricultura, Aquecimento Comunitário, Lazer, etc.) |

| Turbina a Gás |

| Turbina a Vapor |

| Outros Tipos (Motor de Combustão Interna e CHP de Ciclo Rankine Orgânico) |

| Usuário Final | Setor Industrial |

| Setor Comercial e de Transporte | |

| Outros Usuários Finais (Agricultura, Aquecimento Comunitário, Lazer, etc.) | |

| Tipo | Turbina a Gás |

| Turbina a Vapor | |

| Outros Tipos (Motor de Combustão Interna e CHP de Ciclo Rankine Orgânico) |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Cogeração (CHP) do Reino Unido?

Espera-se que o tamanho do Mercado de Cogeração (CHP) do Reino Unido atinja USD 83,38 milhões em 2026 e cresça a um CAGR de 6,06% para atingir USD 111,93 milhões até 2031.

Qual é o tamanho atual do Mercado de Cogeração (CHP) do Reino Unido?

Em 2026, espera-se que o tamanho do Mercado de Cogeração (CHP) do Reino Unido atinja USD 83,38 milhões.

Quem são os principais players do Mercado de Cogeração (CHP) do Reino Unido?

General Electric Company, Caterpillar Inc., Siemens Energy AG, Ramboll Group e Centrica PLC são as principais empresas que operam no Mercado de Cogeração (CHP) do Reino Unido.

Quais anos este relatório do Mercado de Cogeração (CHP) do Reino Unido abrange e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado de Cogeração (CHP) do Reino Unido foi estimado em USD 83,38 milhões. O relatório abrange o tamanho histórico do Mercado de Cogeração (CHP) do Reino Unido para os anos: 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Cogeração (CHP) do Reino Unido para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: