Tamanho e Participação do Mercado de Energia Renovável dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

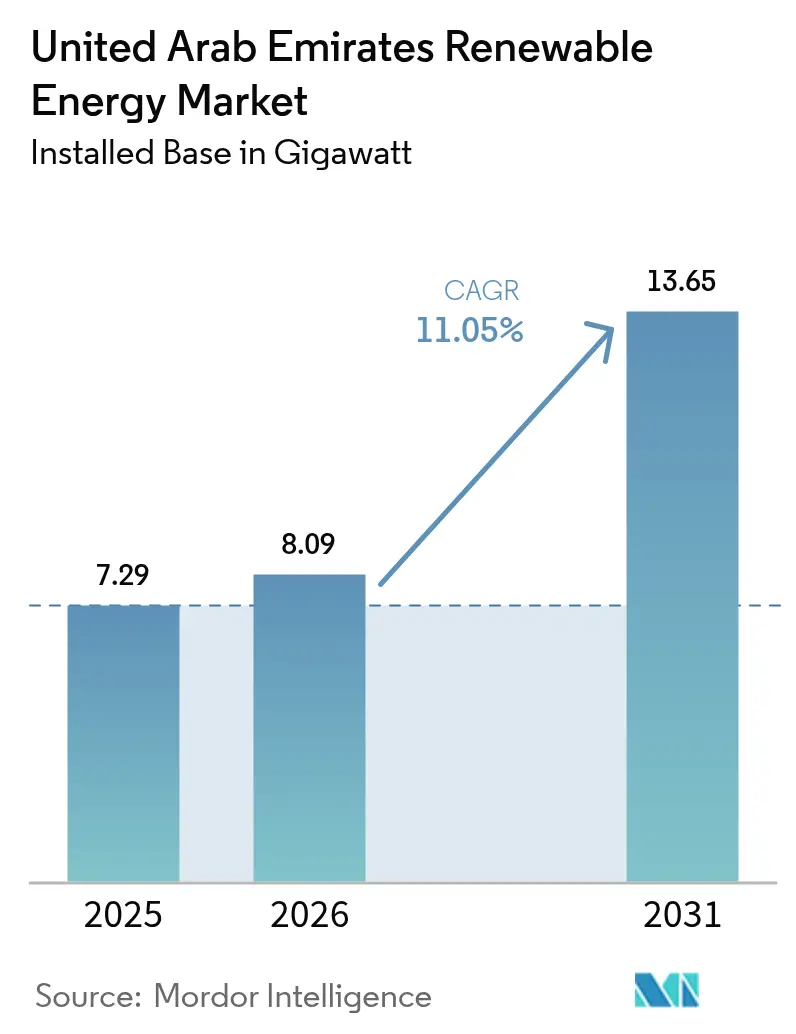

| Tamanho do mercado no ano base (2025) | 7.29 gigawatt |

| Volume do Mercado (2026) | 8.09 gigawatt |

| Volume do Mercado (2031) | 13.65 gigawatt |

| Taxa de crescimento (2026 - 2031) | 11.05% CAGR |

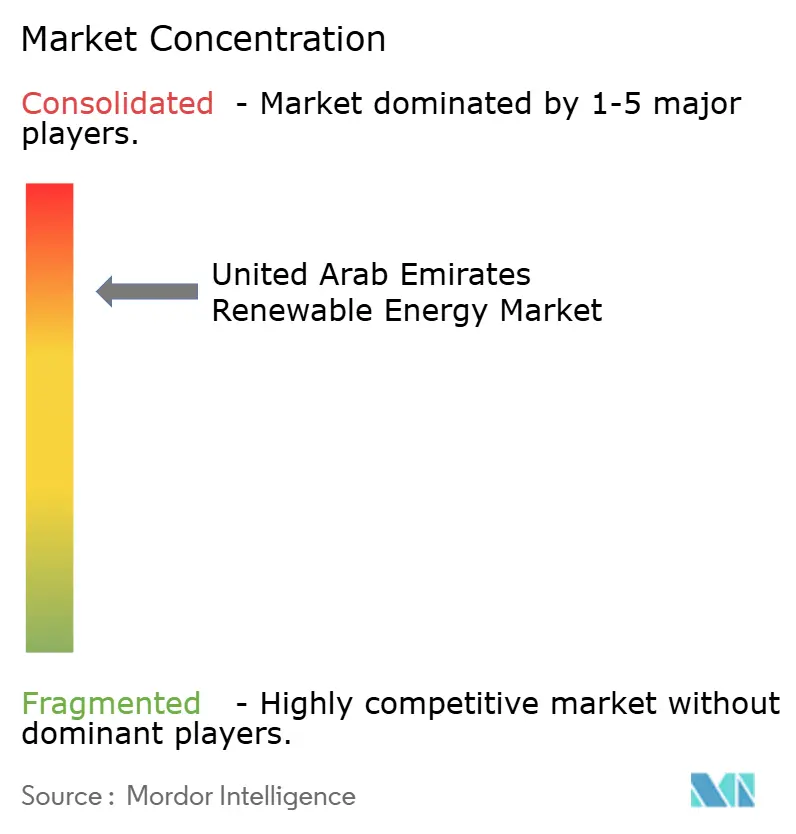

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável dos Emirados Árabes Unidos pela ���ϲ�����

Prevê-se que o Mercado de Energia Renovável dos Emirados Árabes Unidos cresça de 7,29 gigawatts em 2025 para 8,09 gigawatts em 2026, com previsão de atingir 13,65 gigawatts até 2031, a uma CAGR de 11,05% durante 2026-2031.

Fortes mandatos de política, tarifas solares em mínimos históricos e um pipeline de financiamento climático em expansão sustentam o crescimento, enquanto projetos à escala de gigawatts se alinham com a meta de Zero Líquido 2050. A tecnologia fotovoltaica solar já domina a capacidade nacional; no entanto, a energia eólica offshore, a infraestrutura de hidrogénio verde e o armazenamento de baterias à escala de rede estão a transitar rapidamente da fase piloto para a escala comercial. A obrigatoriedade de aquisição de energia limpa para entidades federais a partir de 2025 elimina o risco de procura para os promotores, e sucessivas emissões soberanas de obrigações verdes canalizam capital internacional a taxas atrativas. Estrangulamentos persistentes na rede nas Emirados do Norte e escassez de pessoal de operações e manutenção poderão abrandar o ritmo de implantação, mas a trajetória geral permanece decisivamente ascendente para o mercado de energia renovável dos Emirados Árabes Unidos.

Principais Conclusões do Relatório

- Por tecnologia, a energia solar captou 97,60% da participação de mercado de energia renovável dos Emirados Árabes Unidos em 2025; prevê-se que a energia eólica se expanda a uma CAGR de 47,9% até 2031.

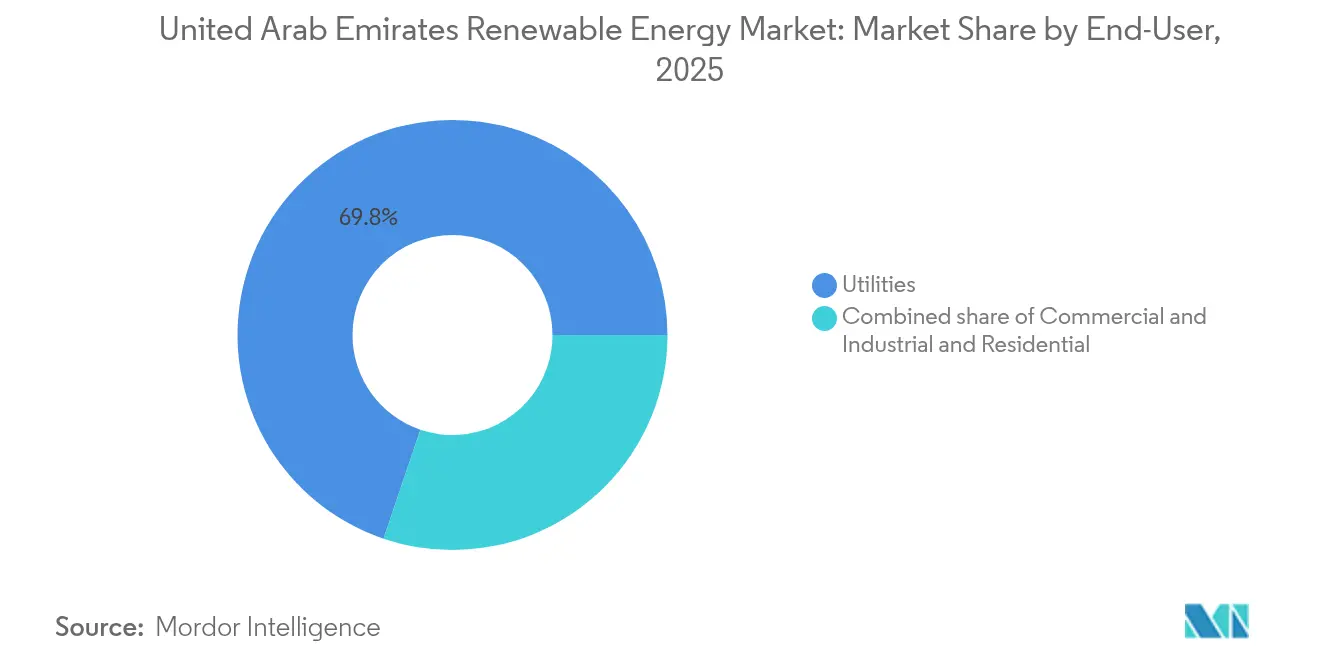

- Por utilizador final, as concessionárias comandaram 69,80% do tamanho do mercado de energia renovável dos Emirados Árabes Unidos em 2025, enquanto se prevê que o segmento residencial registe uma CAGR de 16,37% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Energia Renovável dos Emirados Árabes Unidos

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redução do Custo Nivelado de Energia (LCOE) da Energia Fotovoltaica Solar | +3.20% | Abu Dhabi, Dubai | Curto prazo (≤ 2 anos) |

| Ambições de exportação de hidrogénio verde à escala de serviço público (Al Ruwais, Al Dhafra) | +2.80% | Abu Dhabi (Al Ruwais, Al Dhafra) | Médio prazo (2-4 anos) |

| Aquisição obrigatória de energia renovável por entidades governamentais (a partir de 2025) | +2.10% | Nacional, a nível federal e de emirado | Médio prazo (2-4 anos) |

| Pipeline de emissão de obrigações verdes soberanas ligadas à COP-28 | +1.90% | Nacional, com concentração em Abu Dhabi e Dubai | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

A Redução do Custo Nivelado de Energia da Fotovoltaica Solar Cria Vantagem Competitiva

As tarifas do projeto Al Dhafra de 2 GW caíram para USD 1,32 cêntimos por kWh, situando o LCOE abaixo do da geração a gás natural.(1)Masdar, "Al Dhafra Solar PV Project Achieves World-Record Tariff", masdar.ae Uma irradiância abundante acima de 2.000 kWh/m² por ano e aquisições de equipamentos em grande escala para projetos de gigawatts reforçam a liderança em custos. A investigação e desenvolvimento no Instituto Masdar demonstra que o armazenamento térmico com areia do deserto pode reduzir os custos de armazenamento de energia solar de concentração em até 70%. A previsão bidirecional LSTM informa agora os calendários de despacho, aumentando os fatores de capacidade e melhorando a bancabilidade dos projetos. A deflação de custos alarga o mercado endereçável para sistemas à escala de serviço público e em telhados, apoiando o crescimento a longo prazo do mercado de energia renovável dos Emirados Árabes Unidos.

A Infraestrutura de Exportação de Hidrogénio Verde à Escala de Serviço Público Posiciona os Emirados Árabes Unidos como Fornecedor Global

A Estratégia Nacional de Hidrogénio tem como meta 1,4 milhões de toneladas de hidrogénio de baixo carbono até 2031 e 15 milhões de toneladas até 2050, elevando os Emirados Árabes Unidos ao top dez global de potenciais produtores.(2)Fraunhofer ISE, "Hydrogen Roadmap UAE", ise.fraunhofer.de A instalação de amónia limpa de 1 milhão de toneladas por ano da Mitsui em Al Ruwais entrará em funcionamento em 2027, integrando a captura de carbono para satisfazer as especificações de exportação para a Ásia. A Masdar e a TotalEnergies Renewables avançam numa cadeia de hidrogénio para metanol para combustível de aviação sustentável que tem como alvo setores difíceis de descarbonizar. A ADNOC Gas está a testar a tecnologia LOOP, que converte fluxos de metano em grafeno e hidrogénio, gerando novas receitas enquanto descarboniza ativos legados. As ambições do hidrogénio reforçam, portanto, a procura a longo prazo de energias renováveis, acrescentando profundidade ao mercado de energia renovável dos Emirados Árabes Unidos.

Os Mandatos de Aquisição Governamental Estabelecem uma Base Estrutural de Procura

O Decreto-Lei Federal n.º 11 de 2024 obriga as entidades a acompanhar os seus inventários de gases com efeito de estufa e a adotar planos de redução, enquanto a partir de 2025, cada organismo federal deve adquirir uma quota definida da sua energia a partir de fontes renováveis.(3)ADNOC Gas, "Piloto da tecnologia LOOP em Habshan", adnocgas.ae Esta regra proporciona volumes de offtake previsíveis para os promotores e reduz o risco da implementação de energia solar distribuída em instalações públicas. A Estratégia de Energia Limpa 2050 de Dubai visa uma quota de 75% de energias renováveis, enquanto Abu Dhabi tem como meta 60% de eletricidade limpa até 2035 através de concursos da EWEC. Os contratos de longa duração emitidos no âmbito desses programas sustentam os fluxos de caixa, reduzem o custo médio ponderado de capital e apoiam um pipeline saudável em todo o mercado de energia renovável dos Emirados Árabes Unidos.

O Legado da COP28 Mobiliza Financiamento Internacional para o Clima

Os compromissos acumulados ultrapassaram os USD 54 mil milhões para infraestruturas renováveis domésticas até 2030, e dois tranches soberanos de obrigações verdes arrecadaram mais de USD 3 mil milhões com spreads em mínimos históricos. O Quadro de Finanças Sustentáveis aloca capital preferencialmente a projetos de energia limpa com benefícios de carbono mensuráveis, acelerando as aprovações e os desembolsos. Um empréstimo verde de USD 3 mil milhões do JBIC ao ADNOC ilustra o papel dos Emirados Árabes Unidos como ponte entre financiadores europeus e asiáticos. Amplos recursos de capital concessionado aumentam as TIR dos projetos e expandem o universo investível no mercado de energia renovável dos Emirados Árabes Unidos.

Análise do Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de congestionamento da rede entre Abu Dhabi e os Emirados do Norte | -1.40% | Emirados do Norte, interligação com Abu Dhabi | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada para operações e manutenção de grandes parques fotovoltaicos | -0.90% | Nacional, concentrado em Abu Dhabi e Dubai | Médio prazo (2-4 anos) |

| Licenciamento moroso para micro-projetos eólicos atrás do contador | -0.60% | Locais distribuídos, especialmente nos Emirados do Norte | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

As Restrições da Infraestrutura de Rede Limitam a Expansão da Geração Distribuída

Os corredores de transmissão que ligam os clusters de geração de Abu Dhabi aos centros de procura nos Emirados do Norte já estão a funcionar próximos da capacidade máxima. A interligação do CCG proporciona flexibilidade regional, mas não consegue resolver os estrangulamentos internos. O programa de rede inteligente da DEWA, no valor de USD 1,9 mil milhões, modernizará a comutação e a gestão da procura. A aquisição de armazenamento em baterias de 400 MW por 800 MWh da EWEC protege contra o risco de restrição e apoia a regulação de frequência. Ainda assim, se o reforço atrasar relativamente ao calendário previsto, as adições de capacidade efetiva no mercado de energia renovável dos Emirados Árabes Unidos poderão ficar aquém das licenças atribuídas.

As Lacunas na Força de Trabalho de Operações e Manutenção Ameaçam o Desempenho dos Projetos

Atingir os 14,2 GW planeados até 2030 exige um estimado de 11.000 postos de trabalho especializados, sendo que a atual força de trabalho em energias renováveis está abaixo dos 1.000 efetivos. Os empregadores do setor petrolífero e gasífero superam em remuneração os do segmento de energia limpa, levando 87% dos profissionais inquiridos a considerar abandonar o setor. Os regimes de vistos temporários limitam a retenção a longo prazo de competências, e as competências intermédias de instalações mecânicas e elétricas permanecem escassas. Sem pipelines de formação acelerada e processos de imigração simplificados, os prazos dos projetos no mercado de energia renovável dos Emirados Árabes Unidos correm o risco de atrasos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Dominância Solar Encontra Momentum Eólico

A energia solar contribuiu com 97,60% da quota de mercado de energia renovável dos Emirados Árabes Unidos em 2025. O tamanho do mercado de energia renovável dos Emirados Árabes Unidos para os segmentos solares atingiu 7,11 GW em 2025 e continua a expandir-se através de projetos em pipeline em Abu Dhabi e Dubai. A energia eólica, fornecida pela fazenda Sir Bani Yas de 103,5 MW, prevê-se que registe uma CAGR de 47,9%, apoiada por avaliações offshore em curso. A energia solar mantém a liderança devido ao baixo LCOE e a serviços de EPC maduros. Os crescentes fatores de capacidade eólica acima de 40% tornam-na a ferramenta de diversificação preferida da EWEC. A energia solar de concentração, exemplificada pelo projeto Noor Energy 1 de 950 MW, fornece energia despachável através de armazenamento em sais fundidos, sendo que as futuras aquisições se inclinam para fotovoltaica mais baterias devido ao menor custo.

Os fornecedores chineses assinam contratos plurianuais de módulos, possibilitando economias de escala. Rastreadores, painéis bifaciais e robôs de limpeza reduzem os custos operacionais em 10-12% ao ano. A JinkoSolar e a Canadian Solar Inc. detêm 20% do capital da Al Dhafra, garantindo um offtake estável de módulos. Os promotores eólicos planeiam clusters offshore de 1 GW ao largo de Ras Al Khaimah até 2030. A Siemens Gamesa estende os contratos de manutenção para garantir fatores de capacidade de 40% em Sir Bani Yas. A energia hidráulica permanece um mercado de nicho. A instalação de armazenamento por bombagem de 250 MW de Hatta ajuda a estabilizar a energia de Dubai. A central de valorização energética de resíduos de Dubai oferece 200 MW enquanto desvia 1,9 milhões de toneladas de resíduos anualmente. A geotermia e a energia oceânica permanecem em fase de viabilidade devido a condicionamentos geológicos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Utilizador Final: ��DzԳ���������Dz�á�������� Lideram, Residencial Acelera

As concessionárias detinham 69,80% do tamanho do mercado de energia renovável dos Emirados Árabes Unidos em 2025, impulsionadas pela ambição de 5.000 MW da DEWA e pelo pipeline de múltiplos gigawatts da EWEC. Os clientes comerciais e industriais representam quase 23% à medida que a economia dos telhados solares melhora para fábricas, centros comerciais e centros de dados. Os utilizadores residenciais detêm atualmente apenas 6,5%, mas prevê-se que esta quota cresça a uma CAGR de 16,37% até 2031. A dominância das concessionárias assenta em mandatos soberanos, acesso a financiamento concessionado e consolidação de terrenos. Os leilões competitivos continuam a comprimir as tarifas abaixo de 1,62 cêntimos por kWh, reforçando a necessidade de implantação à escala de gigawatts.

A implantação em telhados acelera ao abrigo da medição líquida Shams Dubai, que reembolsa a energia exportada à tarifa de retalho por dez anos. A Yellow Door Energy ultrapassou os 100 MW de projetos comerciais e industriais, enquanto a Enerwhere ultrapassou os 50 MW com modelos de locação sem custo de capital. O sistema de 23,2 MW da Etihad Clean Energy Development no Centro de Engenharia da Emirates destaca a adoção por parte das empresas estatais. As aprovações regulatórias são agora concluídas em 90 dias, reduzindo os custos indiretos. Os PPAs virtuais permitem que multinacionais, como a TotalEnergies Renewables, assegurem eletricidade verde sem necessitar de propriedade do local. O crescimento residencial depende da queda dos preços dos módulos e da provável remoção do limite de 2 MW para telhados do Shams Dubai.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Análise Geográfica

A capacidade renovável instalada concentra-se fortemente em Abu Dhabi e Dubai, que juntos acolhem mais de 90% dos ativos operacionais e do pipeline prospetivo até 2030. Abu Dhabi aproveita o seu banco de terrenos, o acesso a capital e a licitação centralizada para impulsionar centrais à escala de gigawatts que capturam economias de escala. Dubai complementa esta abordagem com penetração de painéis solares em telhados a nível da cidade e uma rede digital que permite fluxos de energia bidirecionais e integração de veículos elétricos. A combinação proporciona uma curva de aprendizagem a nível da federação que reduz ainda mais os custos no mercado de energia renovável dos Emirados Árabes Unidos.

Os Emirados do Norte têm pegadas económicas mais pequenas, mas representam oportunidades futuras significativas uma vez aliviados os estrangulamentos da rede. As zonas industriais de Sharjah estão a assinar contratos de fornecimento de energia verde, enquanto o plano de armazenamento por bombagem hídrica de Ras Al Khaimah com a EDF Renewables aponta para uma diversificação para além da fotovoltaica solar. As microrredes e as baterias atrás do contador mitigam o risco de restrição e reforçam a resiliência face aos eventos de procura de pico. À medida que as atualizações do interligador do CCG forem concluídas, o excesso de capacidade de Abu Dhabi e Dubai pode fluir para norte para equilibrar o fornecimento, suavizando assim os perfis de carga em todo o mercado de energia renovável dos Emirados Árabes Unidos.

As parcerias transfronteiriças amplificam as forças geográficas. Empresas coreanas, francesas e chinesas trazem experiência em turbinas, módulos e inversores, enquanto os campeões dos Emirados Árabes Unidos retêm uma participação maioritária no capital para preservar o controlo estratégico. A transferência de conhecimento acelera a qualificação da força de trabalho e alimenta as ambições de fabrico local de painéis, rastreadores e pilhas de eletrolisadores. Uma cadeia de abastecimento em maturação apoia assim um crescimento equilibrado em todos os sete emirados e consolida o momentum a nível nacional no mercado de energia renovável dos Emirados Árabes Unidos.

Panorama Competitivo

Três campeões nacionais, Masdar, DEWA e EWEC, controlam coletivamente cerca de 70% do desenvolvimento à escala de serviço público, indicando uma concentração moderada no mercado de energia renovável dos Emirados Árabes Unidos. A Masdar está a expandir-se para 100 GW de energias renováveis globais até 2030 e adquiriu recentemente 67% da grega TERNA ENERGY por EUR 2,4 mil milhões, diversificando os seus resultados enquanto mantém a autoridade doméstica. A DEWA combina geração com distribuição, proporcionando uma bancada de teste integrada para pilotos de rede inteligente e hidrogénio. A EWEC administra o calendário de leilões de Abu Dhabi, ancorando a confiança dos investidores através de uma contratação pública transparente e contratos de offtake de 30 anos.

A colaboração define o comportamento competitivo; a maioria dos concursos à escala de serviço público aloca participações minoritárias a especialistas globais, como a EDF Renewables, a KOWEPO e a Jinko Power, que fornecem tecnologia, competências de EPC e custos de financiamento mais baixos. Este modelo fomenta a partilha de riscos e garante transferências de conhecimento que qualificam a força de trabalho local. Os tradicionais operadores de hidrocarbonetos, liderados pela ADNOC Gas, estão agora a investir na conversão de metano em grafeno e em centros de exportação de amónia verde, sinalizando convergência em vez de rivalidade setorial no mercado de energia renovável dos Emirados Árabes Unidos.

Existem espaços em branco no setor solar em telhados comercial e industrial, nas microrredes comunitárias e no armazenamento avançado de longa duração utilizando matérias-primas locais, como a areia do deserto. Novos operadores em sistemas de energia definidos por software, plataformas solares flutuantes e financiamento Pague à Medida que Poupa poderão erodir as margens dos operadores estabelecidos. No entanto, a clareza regulatória, o apoio soberano e os vastos recursos de capital significam que os operadores estabelecidos retêm vantagens estruturais que moldarão a trajetória competitiva do mercado de energia renovável dos Emirados Árabes Unidos.

Líderes do Setor de Energia Renovável dos Emirados Árabes Unidos

Yellow Door Energy

Masdar

DEWA

EWEC

Engie SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A CATL e a Masdar anunciaram uma parceria para o maior sistema de armazenamento de energia em baterias do mundo em Abu Dhabi, integrando 5,2 GW de capacidade solar e 19 GWh de armazenamento, apoiado por um investimento de USD 6 mil milhões da CATL.

- Janeiro de 2025: A Masdar lançou um projeto de USD 6 mil milhões concebido para fornecer 1 GW de energia limpa ininterrupta, reforçando a fiabilidade da rede, Reuters.

- Novembro de 2024: A KOWEPO iniciou a construção do projeto solar Al Ajban de 1.500 MW, marcando a primeira grande adjudicação nos Emirados Árabes Unidos a uma concessionária coreana.

Âmbito do Relatório do Mercado de Energia Renovável dos Emirados Árabes Unidos

A energia renovável é derivada de fontes naturais que se regeneram mais rapidamente do que são consumidas, como a luz solar, o vento, a água, o calor geotérmico e a biomassa. Estes recursos são considerados inesgotáveis e são utilizados para gerar eletricidade, calor e combustível, resultando tipicamente numa pegada de carbono mais baixa e num impacto ambiental reduzido em comparação com os combustíveis fósseis.

O Mercado de Energia Renovável dos Emirados Árabes Unidos é segmentado por tecnologia e utilizador final. Por tecnologia, o mercado é segmentado em Energia Solar (Fotovoltaica e Concentrada), Energia Eólica (Onshore e Offshore), Energia Hidráulica (Pequena, Grande e Armazenamento por Bombagem), Bioenergia, Geotermia e Energia Oceânica (Maré e Onda). Por utilizador final, o mercado é segmentado em ��DzԳ���������Dz�á��������, Comercial e Industrial e Residencial. O relatório também cobre o tamanho do mercado e as previsões para os Emirados Árabes Unidos.

Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na capacidade instalada (GW).

| Energia Solar (Fotovoltaica e Concentrada) |

| Energia Eólica (Onshore e Offshore) |

| Energia Hidráulica (Pequena, Grande, Armazenamento por Bombagem) |

| Bioenergia |

| Geotermia |

| Energia Oceânica (Maré e Onda) |

| ��DzԳ���������Dz�á�������� |

| Comercial e Industrial |

| Residencial |

| Por Tecnologia | Energia Solar (Fotovoltaica e Concentrada) |

| Energia Eólica (Onshore e Offshore) | |

| Energia Hidráulica (Pequena, Grande, Armazenamento por Bombagem) | |

| Bioenergia | |

| Geotermia | |

| Energia Oceânica (Maré e Onda) | |

| Por Utilizador Final | ��DzԳ���������Dz�á�������� |

| Comercial e Industrial | |

| Residencial |

Principais Questões Respondidas no Relatório

Qual é a capacidade renovável instalada atual nos Emirados Árabes Unidos em 2026?

A capacidade instalada atinge 8,09 GW em 2026 e prevê-se que suba para 13,65 GW até 2031.

Qual tecnologia domina as adições de energia limpa nos Emirados Árabes Unidos?

A energia fotovoltaica solar lidera com uma participação de 97,60% em 2025, devido às propostas de LCOE ultracompetitivas e a vastos pipelines de projetos.

Quão rapidamente crescerão os projetos eólicos nos Emirados Árabes Unidos?

Prevê-se que a capacidade eólica registe uma CAGR de 47,9% entre 2026 e 2031, à medida que o desempenho onshore é comprovado e os levantamentos offshore avançam.

O que impulsiona a adoção de painéis solares residenciais em telhados?

A medição líquida Shams Dubai, módulos mais baratos e créditos de preço a retalho por dez anos impulsionam o segmento residencial a uma CAGR de 16,37%.

Qual a dimensão da ambição do hidrogénio verde dos Emirados Árabes Unidos?

As metas nacionais preveem 1,4 milhões de toneladas por ano até 2031 e 15 milhões de toneladas até 2050, exigindo 60 GW adicionais de energias renováveis dedicadas.

Qual emirado adiciona maior capacidade nova?

Abu Dhabi lidera através dos parques solares de múltiplos gigawatts da EWEC e do eletrolisador de hidrogénio verde da Masdar em Al Ruwais.

Página atualizada pela última vez em: