Tamanho e Participação do Mercado de Energia de Omã

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

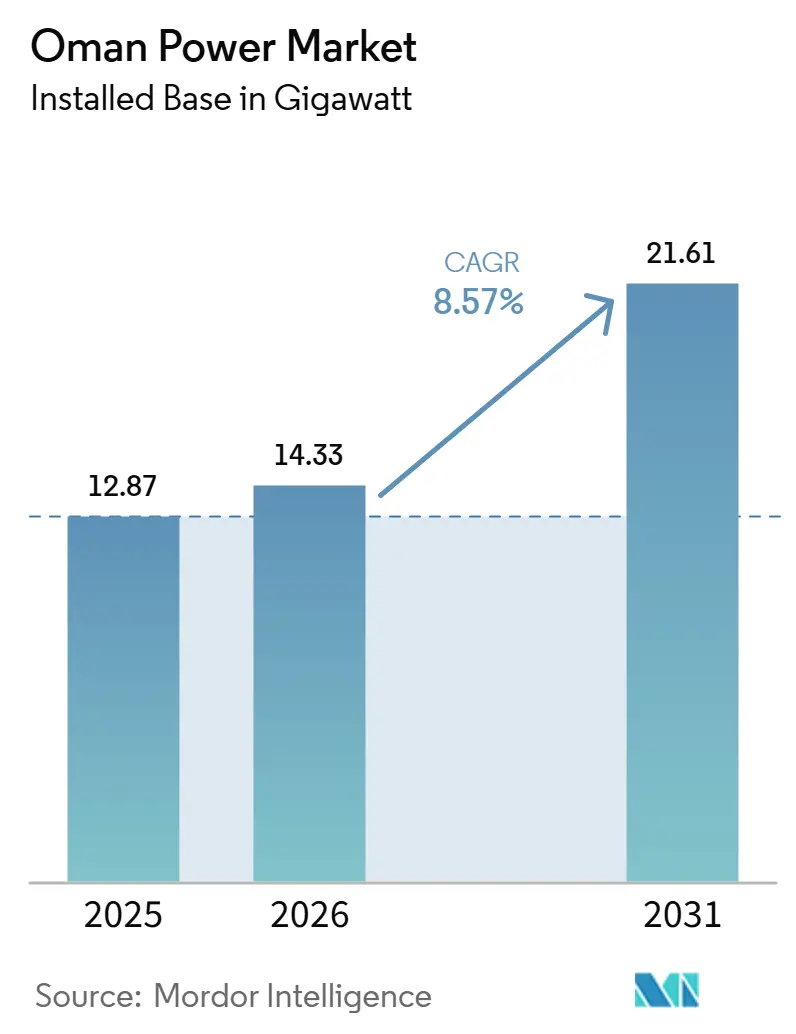

| Tamanho do mercado no ano base (2025) | 12.87 gigawatt |

| Volume do Mercado (2026) | 14.33 gigawatt |

| Volume do Mercado (2031) | 21.61 gigawatt |

| Taxa de crescimento (2026 - 2031) | 8.57% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia de Omã por ���ϲ�����

O tamanho do Mercado de Energia de Omã em termos de base instalada deve aumentar de 12,87 gigawatts em 2025 para 14,33 gigawatts em 2026 e atingir 21,61 gigawatts até 2031, crescendo a uma CAGR de 8,57% no período 2026-2031.

O crescimento da demanda é impulsionado por clusters de eletrolisadores de hidrogênio verde, rápidas expansões de data centers e mineração de Bitcoin, e um pipeline de energia solar em escala utilitária de 6 GW que aprofunda a participação das renováveis na matriz de geração. Os reforços de transmissão no âmbito do programa Norte-Sul de 400 kV "Rabt" eliminam gargalos de curtailment, enquanto licitações de energia solar competitivas abaixo de 2,5 centavos de dólar americano por kWh incentivam a aposentadoria antecipada de turbinas a gás envelhecidas. Dois projetos de ciclo combinado prontos para hidrogênio, Misfah (1.600 MW) e Duqm (800 MW), garantem capacidade despachável e protegem contra futuros ajustes de fronteira de carbono. Ao mesmo tempo, reformas parciais de subsídios introduzidas em 2025 começam a expor os clientes residenciais a preços que refletem os custos reais, um passo que alinha gradualmente a economia da energia solar em telhados com as realidades do mercado atacadista.[1]Autoridade para Regulação de Serviços Públicos, "Decisão 44/2024 Reforma Tarifária," APSR, apsr.om

Principais Conclusões do Relatório

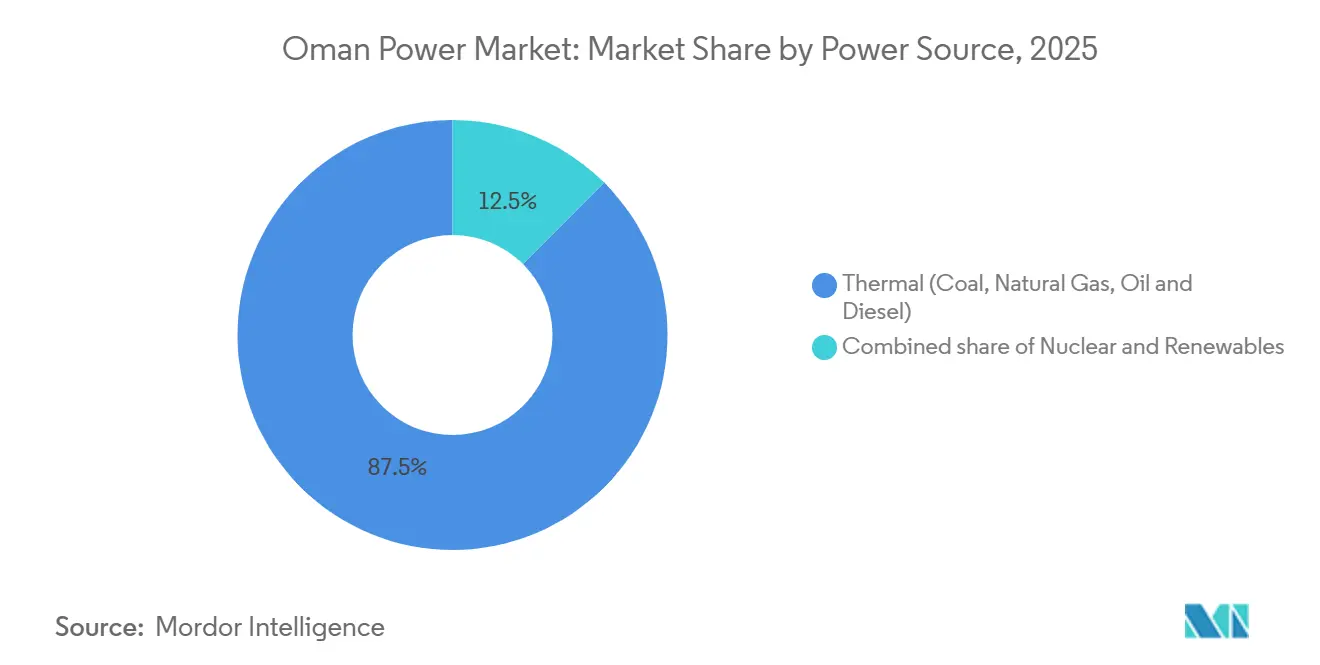

- Por fonte de energia, a geração térmica liderou com 87,55% da participação do mercado de energia de Omã em 2025, enquanto as renováveis têm previsão de avançar a uma CAGR de 24,69% até 2031.

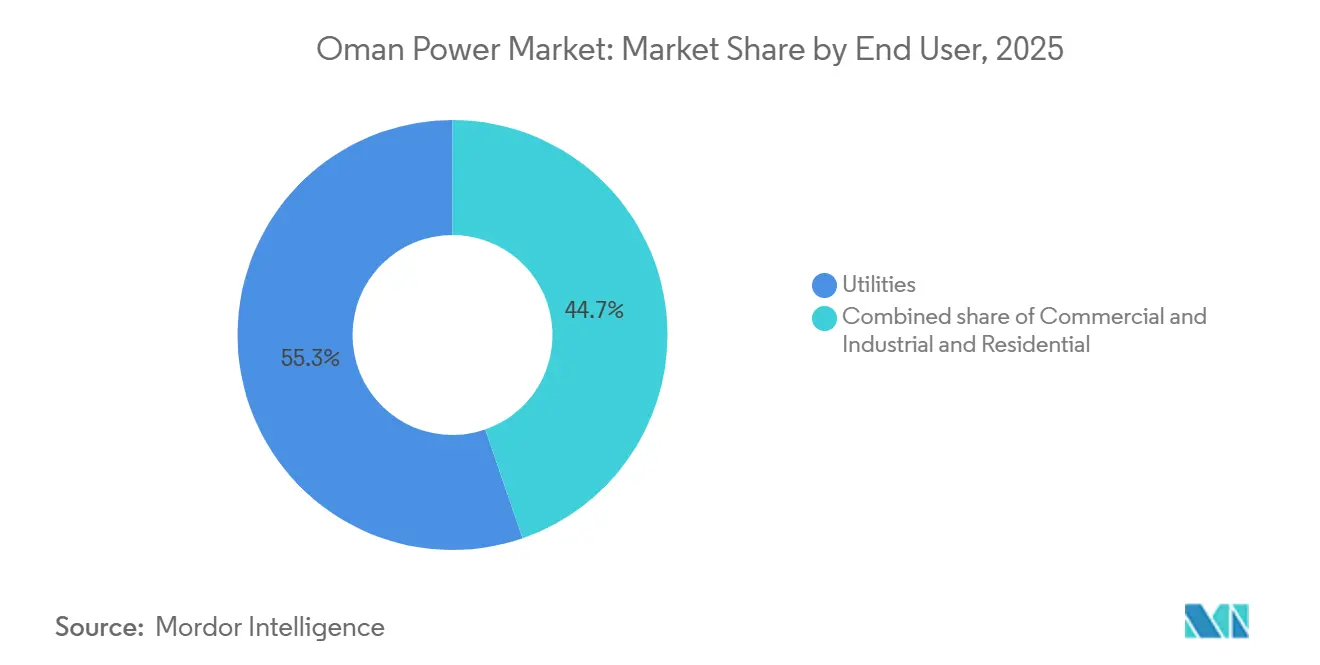

- Por usuário final, as concessionárias detinham 55,3% do tamanho do mercado de energia de Omã em 2025, enquanto o segmento comercial e industrial tem projeção de crescimento a uma CAGR de 13,5% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia de Omã

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da implantação de energia solar fotovoltaica em escala utilitária | +2.5% | Nacional, concentrada em Ad Dakhiliyah (Ibri, Manah) e Al Wusta | ��é�徱�� prazo (2-4 anos) |

| Interligação Norte-Sul de 400 kV desbloqueando corredores de renováveis | +1.2% | Nacional, conectando o Sistema Interligado Principal (MIS) ao Sistema de Energia de Dhofar (DPS) | Longo prazo (≥4 anos) |

| Megaprojetos ancorados em hidrogênio verde impulsionando nova demanda de eletricidade | +1.8% | Zona Econômica Especial de Duqm, Zona Franca de Salalah | Longo prazo (≥4 anos) |

| Adições rápidas de carga de data centers e mineração de Bitcoin | +0.8% | Governadoria de Mascate, Salalah | Curto prazo (≤2 anos) |

| Digitalização no nível de distribuição e implantação de medidores inteligentes | +0.6% | Nacional, liderada pelas distribuidoras do Sistema Interligado Principal (MIS) | Curto prazo (≤2 anos) |

| Fornecimento de gás de baixo custo apoiado pelo Estado para Produtores Independentes de Energia (IPPs) | +0.9% | Nacional, proveniente do Bloco 61 (Khazzan/Ghazeer) | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Aceleração da Implantação de Energia Solar Fotovoltaica em Escala Utilitária

A OPWP tem 1,6 GW de capacidade solar e eólica em licitação ativa em 2026, liderada pela solar Al Kamil e pelos parques eólicos de Mahoot e Sadah.[2]Oman Observer Staff, "Perspectiva de Capacidade Instalada Acelera com Pipeline Solar," Oman Observer, omanobserver.om O projeto solar de 500 MW Ibri III com bateria de 100 MWh, adjudicado em setembro de 2025, introduziu o primeiro sistema de armazenamento de energia em escala utilitária de Omã e entregou um LCOE abaixo de 2,5 centavos de dólar americano por kWh. Essa tarifa é inferior ao custo marginal da energia gerada a gás subsidiado, acelerando as aposentadorias forçadas de unidades de ciclo combinado mais antigas. Manah I e II, comissionadas em 2025, elevaram a capacidade renovável para 1,7 GW e forneceram 11,5% da geração até maio de 2025.[3]Masdar, "Masdar Assina PPA para Projeto Solar Ibri III de 500 MW em Omã," masdar.ae Para atingir sua meta de 6 GW solar para 2030-2031, a OPWP deve adicionar mais de 1 GW anualmente, um ritmo que sobrecarrega a capacidade doméstica de EPC e eleva o papel de contratantes estrangeiros com histórico de múltiplos gigawatts. O influxo de capex resultante posiciona os participantes do mercado de energia de Omã para a localização da cadeia de suprimentos de módulos, inversores e serviços de integração à rede.

Interligação Norte-Sul de 400 kV Desbloqueando Corredores de Renováveis

A Fase 1 do programa "Rabt" da OETC foi concluída em novembro de 2023 com 670 km de linhas de 400 kV, e os contratos da Fase 2 no valor de RO 322 milhões foram assinados em março de 2024 com conclusão prevista para 2027.[4]Oman Electricity Transmission Company, "Adjudicação da Fase 2 do Programa Rabt," OETC, oetc.om A espinha dorsal conecta zonas eólicas do interior em Duqm, Mahoot e Sadah aos centros de demanda costeiros e estima-se que impulsione o crescimento de longo prazo. Uma interligação separada de 1.600 MW com o CCG, prevista para o 4º trimestre de 2026, permite a exportação do excedente solar de inverno e a importação de capacidade térmica regional durante os picos de ar-condicionado do verão em Omã. Com a interligação em vigor, a OPWP pode operar um portfólio de balanceamento semelhante à participação da Dinamarca na rede nórdica, suavizando as renováveis variáveis em geografias mais amplas. As atualizações do código de rede, incluindo compensação de potência reativa e mandatos de suportabilidade a falhas, atrasaram vários projetos eólicos, mas, uma vez atendidas, a arquitetura suportará uma rede autocurativa que visa 30% de penetração de renováveis até 2030.

Megaprojetos Ancorados em Hidrogênio Verde Impulsionando Nova Demanda de Eletricidade

As nove concessões da Hydrom visam 1,5 milhão de toneladas por ano de hidrogênio até 2030, um pipeline que demanda cerca de 35 GW de renováveis dedicadas. A instalação de amônia da ACME em Duqm consumirá 1,2 GW de energia solar e eólica quando a Fase 1 for comissionada no 4º trimestre de 2026. A primeira fase de 50.000 toneladas por ano da Hyport Duqm e três complexos de aço verde anunciados juntos se traduzem em 3-4 GW incrementais de carga de eletrolisadores e fornos, fixando o hub de Duqm em um perfil de carga base mais pico não visto em zonas industriais legadas. Os licitantes na próxima Rodada 3 da Hydrom devem garantir dívida de projeto sem garantias soberanas, testando métricas de bancabilidade em meio a padrões de importação de amônia da UE em evolução. O fechamento financeiro bem-sucedido criará sinais de offtake de longo prazo para desenvolvedores de energia solar e eólica nos corredores do mercado de energia de Omã.

Adições Rápidas de Carga de Data Centers e Mineração de Bitcoin

Omã ficou em sexto lugar mundial em mineração de Bitcoin em janeiro de 2026, hospedando 3% do hashrate global, cerca de 32 EH/s, e explorando a arbitragem de gás natural indisponível em mercados liberalizados. A expansão da Green Data City para 400 MW e o plano da Alps Blockchain para até 400 MW coletivamente se aproximam de 5% da capacidade instalada, pressionando as redes de distribuição de Mascate e Sohar projetadas para cargas industriais de menor intensidade. Como a OPWP socializa os custos fixos de geração por meio de PPAs de longo prazo, a demanda incremental de computação reduz as tarifas médias do sistema, subsidiando involuntariamente empreendimentos de alta energia, mas de baixo emprego. Os operadores de distribuição instalaram 1,13 milhão de medidores inteligentes, cobertura nacional de 75%, mas as subestações rurais ainda carecem de integração SCADA completa, atrasando o monitoramento remoto de distorção harmônica e afundamentos de tensão. A mitigação de curto prazo centra-se em atualizações de bancos de capacitores e filtros harmônicos ativos, mas a estabilidade de longo prazo depende de tarifas que reflitam os custos reais para conter cargas de criptomoedas não planejadas.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Saídas limitadas de capital privado devido ao modelo de comprador único | -0.7% | Nacional, afetando patrocinadores de IPPs no MIS e DPS | ��é�徱�� prazo (2-4 anos) |

| Subsídios tarifários de eletricidade prolongados atrasando a precificação que reflete os custos reais | -0.9% | Nacional, concentrada nos segmentos residencial e pequeno comercial | Longo prazo (≥4 anos) |

| Gargalos de integração à rede para recursos eólicos | -0.5% | Corredores eólicos costeiros e do interior (Jaalan Bani Bu Ali, Mahoot, Duqm) | Curto prazo (≤2 anos) |

| Execução lenta do programa de energia solar em telhados (Sahim) | -0.4% | Nacional, principalmente nos centros urbanos de Mascate e Salalah | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Saídas Limitadas de Capital Privado Devido ao Modelo de Comprador Único

A compra em monopsônio da OPWP e os PPAs de 20 anos restringem a liquidez do mercado secundário. Patrocinadores de capital privado que saem de ativos sauditas após 5-7 anos não encontram caminho semelhante em Omã, onde a ausência de exposição mercantil comprime as taxas internas de retorno para dígitos médios únicos. Plantas como Sohar Power (585 MW) e Barka II (673,5 MW) entraram em modo de preservação no vencimento do PPA, sublinhando a falta de leilões de capacidade ou mercados spot que poderiam reciclar ativos encalhados. O projeto legislativo paralisado para um mercado de capacidade modelado no RPM da PJM mantém fundos de pensão e seguradoras à margem. Até que a opcionalidade de saída melhore, a reciclagem de capital para a nova geração permanece lenta em todo o mercado de energia de Omã.

Subsídios Tarifários de Eletricidade Prolongados Atrasando a Precificação que Reflete os Custos Reais

As tarifas residenciais permaneceram limitadas em torno de 3-4 centavos de dólar americano por kWh após a reforma de janeiro de 2025, bem abaixo do LCOE de 8-9,7 centavos para um sistema típico de telhado de 2,2 kWp em Mascate. A incompatibilidade atrasa a adesão ao programa Sahim, com instalações insignificantes apesar de 95% de disposição expressa em pesquisas de consumidores publicadas em 2023. Os subsídios também distorcem a localização industrial, atraindo plantas de uso intensivo de energia que posteriormente fazem lobby contra a reforma, consolidando a exposição fiscal e subtraindo cerca de 1 ponto percentual do crescimento. O adiamento da eliminação total dos subsídios para 2031 sinaliza que as preocupações com a estabilidade social superarão o alinhamento tarifário por pelo menos mais um ciclo orçamentário, postergando a inflexão da geração distribuída em todo o setor de energia de Omã. As isenções para grandes usuários inclinam ainda mais a base de custos, subsidiando efetivamente cargas de computação com valor agregado doméstico mínimo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Energia: Dominância Térmica Enfrenta Aceleração das Renováveis

A geração térmica capturou 87,55% da participação do mercado de energia de Omã em 2025. As adições de ciclo combinado de Misfah e Duqm, projetadas para 30% de mistura de hidrogênio, garantem margem despachável até 2029, mas também consolidam a demanda de gás proveniente dos campos Khazzan e Ghazeer da BP. As renováveis, lideradas pela energia solar fotovoltaica, contribuíram com 11,5% da geração até maio de 2025 e devem superar 9 GW até 2030. O tamanho do mercado de energia de Omã para renováveis tem projeção de crescimento a uma CAGR de 24,69% entre 2026 e 2031, à medida que a interligação Norte-Sul remove gargalos de transmissão. Os parques eólicos em Duqm e Mahoot apresentam fatores de capacidade de 35-40%, mas o fechamento financeiro depende de atualizações de potência reativa agora sendo padronizadas nas revisões do código de rede. A energia nuclear permanece comercialmente inviável sob as curvas de custo atuais, e o carvão é descartado pelo compromisso de neutralidade de carbono de Omã para 2050, preservando gás mais renováveis como os dois pilares da geração.

Efeitos de segunda ordem reforçam a mudança. Os preços dos módulos solares caíram abaixo de USD 0,15 por watt em 2025, empurrando o capex inclusivo de EPC abaixo de USD 600 por kW e achatando a curva de custo utilitário. Os custos de baterias seguiram o mesmo caminho, permitindo que plantas híbridas como Ibri III forneçam serviços de rampa antes fornecidos por turbinas a gás de ciclo aberto. O mercado de energia de Omã agora vê licitantes oferecendo PPAs de solar mais armazenamento a menos de 3 centavos de dólar americano por kWh, em comparação com 4-5 centavos para novo ciclo combinado. À medida que os ajustes de fronteira de carbono se intensificam na Europa, as turbinas prontas para hidrogênio ganham relevância estratégica; plantas incapazes de retrofit arriscam o encalhamento de ativos antes do término do prazo do PPA.

Por Usuário Final: ��DzԳ���������Dz�á�������� Lideram, Eletrificação Industrial Acelera

As concessionárias forneceram 55,3% da eletricidade em 2025 por meio de três distribuidoras regionais atendendo 1,35 milhão de clientes. Os grandes industriais, no entanto, impulsionam o crescimento mais rápido, com o segmento esperado para crescer a uma CAGR de 13,5% à medida que as siderúrgicas eletrificam fornos e os produtores de hidrogênio comissionam eletrolisadores. O tamanho do mercado de energia de Omã para a demanda comercial e industrial tem previsão de expansão de um estimado 6,4 GW em 2026 para quase 12 GW até 2031, refletindo o boom do hidrogênio verde. As instalações de mineração de Bitcoin sozinhas poderiam ultrapassar 800 MW até 2028, uma carga equivalente ao ciclo combinado de Duqm, criando uma nova categoria de carga base que desafia as estruturas tarifárias existentes.

As vendas residenciais experimentam crescimento moderado de 5-6% em meio à quase saturação do ar-condicionado. A penetração de medidores inteligentes superior a 75% permite tarifas por tempo de uso que devem reduzir 10-15% dos picos noturnos se aplicadas nacionalmente. A energia solar em telhados com armazenamento permanece antieconômica sob os subsídios atuais, mas poderia dar um salto quando o Sahim II autorizar o financiamento por terceiros. Os clientes comerciais, especialmente hotéis e shoppings, mostram maior elasticidade tarifária e são os primeiros a adotar contratos de resposta à demanda que concedem 15-20% de economia na conta por direitos de curtailment. No geral, a eletrificação do aço, produtos químicos, dessalinização e computação impulsiona uma mudança estrutural no perfil de carga, melhorando o fator de carga do sistema e reduzindo o custo médio de geração em todo o mercado de energia de Omã.

Análise Geográfica

A Governadoria de Mascate e o corredor de Batinah responderam por aproximadamente 65% da capacidade instalada em 2025, mas a Zona Econômica Especial de Duqm e Dhofar têm previsão de registrar o crescimento de demanda mais rápido até 2031. A interligação Rabt, ao permitir o fechamento de 14 usinas a diesel, redirecionou 175 milhões de litros de diesel por ano e reduziu 474.000 t de emissões de CO₂. Com a Fase 2 no caminho certo para 2027, a energia solar e eólica do interior agora têm um caminho claro de evacuação para as cargas costeiras.

Duqm emerge como um polo de energia industrial. A planta de amônia de 100.000 toneladas por ano da ACME, a Hyport Duqm e três empreendimentos de aço verde juntos requerem mais de 4 GW de energia dedicada, uma escala que força a aceleração de ramais de 400 kV e subestações ainda não orçadas no plano de capex da OETC. A falha em sincronizar a construção de transmissão com os marcos dos projetos arrisca ativos de geração encalhados e receitas de exportação de hidrogênio atrasadas, injetando risco de cronograma no mercado de energia de Omã. A Governadoria de Dhofar, por sua vez, aproveita os 121.596 medidores inteligentes da Nama Dhofar e o IPP Salalah-2 para integrar até 300 MW de energia eólica costeira quando um reforço de 132 kV for concluído em 2028.

No norte, o enclave industrial de Sohar consumiu cerca de 2,5 GW em 2025 e adicionará mais 1 GW até 2030 com o avanço das expansões de GNL para metanol e alumínio. Equipamentos de suporte de tensão estão sendo instalados para manter o corredor de 220 kV dentro de ±5% do nominal. Regiões do interior, como Al Wusta, adotam estratégias de microrrede centradas em híbridos de solar mais bateria que reduzem o uso de diesel em até 90%, baixando o LCOE para abaixo de 10 centavos de dólar americano por kWh. Quando a interligação com o CCG entrar em operação no 4º trimestre de 2026, Omã espera importar capacidade durante os picos de verão e exportar excedentes de energia solar e eólica no inverno, posicionando o mercado de energia de Omã como um futuro hub de balanceamento para a rede mais ampla do CCG.

Cenário Competitivo

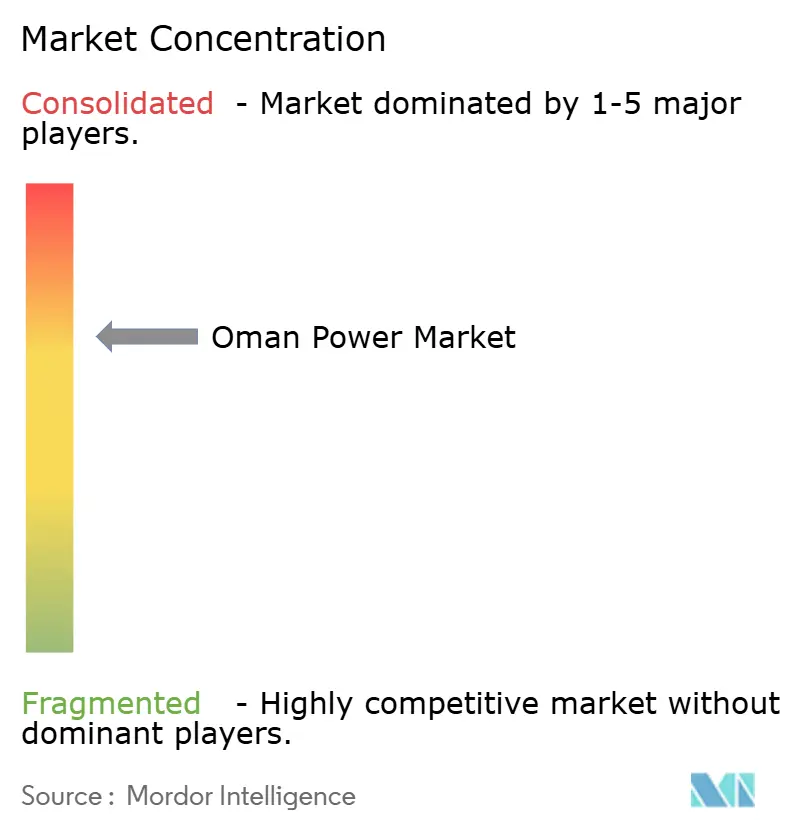

O modelo de comprador único de Omã direciona a competição entre IPPs para a liderança em custos, em vez da gestão de risco mercantil. As tarifas já caíram para 2,5 centavos de dólar americano por kWh para energia solar e cerca de 3,5 centavos para novo ciclo combinado, comprimindo as margens, mas garantindo fluxos de caixa de 20 anos respaldados pela classificação de crédito AA da OPWP. ACWA Power, Masdar e Nebras controlam coletivamente cerca de 35% das adições de capacidade pós-2020, uma concentração que orienta os ecossistemas de fornecedores e o fluxo de contratos de EPC. EPCs chinesas, como a China Power Engineering, oferecem lances até 20% abaixo dos concorrentes, acelerando a localização da montagem de módulos e fabricação de transformadores.

O próximo campo de batalha está nos serviços ancilares. A bateria de 100 MWh da Ibri III abre um modelo para licitações de regulação de frequência que a OETC planeja lançar até 2027, oferecendo novas linhas de receita fora da rígida estrutura de PPA. Turbinas prontas para hidrogênio e retrofits de captura de carbono também ganham tração; Misfah e Duqm garantiram prazos de financiamento de projeto de 22 anos, os mais longos em Omã, porque os credores precificaram a valorização futura de créditos de carbono. O empreendimento conjunto da OQ Alternative Energy com a Jindal adiciona tensão competitiva ao combinar gás upstream, dutos midstream e renováveis downstream sob um mesmo teto, um modelo que outras NOCs do Golfo podem emular.

As concessionárias de distribuição, Mazoon, Muscat EDC e Majan, competem em eficiência operacional. A implantação de GIS empresarial da Mazoon usando o software Esri resolveu 38.000 discrepâncias de dados, reduzindo o tempo de preenchimento de relatórios em um terço. A digitalização da rede melhora os índices SAIDI e SAIFI, apoiando indiretamente a economia do lado da geração ao reduzir as reservas de interrupção forçada. O fornecedor de medidores inteligentes ONEIC garantiu contratos para até 300.000 dispositivos em 2024, sublinhando os benefícios de escala para a montagem doméstica de eletrônicos e serviços de análise de dados. À medida que as reformas de precificação que refletem os custos reais avançam gradualmente, a inovação centrada no cliente — energia solar em telhados integrada, carregamento de veículos elétricos e resposta à demanda — provavelmente se tornará a arena onde os incumbentes e novos entrantes disputam uma fatia do mercado de energia de Omã.

Líderes do Setor de Energia de Omã

Oman Power & Water Procurement Company (OPWP)

Oman Electricity Transmission Company (OETC)

Mazoon Electricity Distribution Company

ACWA Power

Sohar Power Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: Phoenix Power, Al Batinah Power e Al Suwadi Power de Omã assinaram PPAs de 15 anos com a Nama PWP, cobrindo 3.500 MW de IPPs a gás. Os acordos começam após o vencimento dos contratos atuais em 2028-2029, garantindo operações estendidas para as principais plantas em Sur, Barka e Suhar até 2043-2044.

- Março de 2026: Omã concedeu novos contratos de compra de energia a três empresas de energia para aumentar a capacidade de geração de eletricidade. Isso está alinhado com sua estratégia energética de longo prazo, apoiando o crescimento econômico, setores-chave como manufatura e turismo, e garantindo um fornecimento estável de energia em meio à crescente demanda impulsionada pela expansão econômica constante.

- Janeiro de 2026: A Nama Power and Water Procurement celebrou acordos totalizando USD 2,6 bilhões com dois consórcios. A Nebras Energy do Qatar lidera um consórcio, enquanto o outro é encabeçado pela Korea Western Power, conforme relatado pela agência de notícias estatal de Omã. Os acordos envolvem contratos de compra de energia para projetos de usinas de turbinas a gás de ciclo combinado localizados em Misfah e Duqm.

- Janeiro de 2025: A OETC deu início às obras da interligação da Ilha Masirah no valor de USD 186 milhões, com um cabo submarino de 25 km e uma estação de 132/33 kV, para eliminar a geração a diesel e reduzir 80.000 t de CO₂ anualmente.

Escopo do Relatório do Mercado de Energia de Omã

Energia é o processo de geração de energia elétrica a partir de fontes de energia primárias. A geração de eletricidade para concessionárias no setor elétrico é o processo de entrega (transmissão, distribuição, etc.) de eletricidade aos usuários finais ou de seu armazenamento.

O mercado de energia de Omã é segmentado por geração de energia por fonte de energia [térmica (carvão, gás natural, petróleo e diesel), nuclear e renováveis (solar, eólica, hidráulica, geotérmica, biomassa e resíduos, maremotriz)], e por usuário final (concessionárias, comercial e industrial, e residencial). O tamanho do mercado e as previsões para cada segmento foram baseados na capacidade instalada, exceto para transmissão e distribuição (T&D), para os quais apenas análise qualitativa será fornecida.

| Térmica (Carvão, Gás Natural, Petróleo e Diesel) |

| Nuclear |

| Renováveis (Solar, Eólica, Hidráulica, Geotérmica, Biomassa e Resíduos, Maremotriz) |

| ��DzԳ���������Dz�á�������� |

| Comercial e Industrial |

| Residencial |

| Transmissão de Alta Tensão (Acima de 230 kV) |

| Subtransmissão (69 a 161 kV) |

| Distribuição de Média Tensão (13,2 a 34,5 kV) |

| Distribuição de Baixa Tensão (Até 1 kV) |

| Por Fonte de Energia | Térmica (Carvão, Gás Natural, Petróleo e Diesel) |

| Nuclear | |

| Renováveis (Solar, Eólica, Hidráulica, Geotérmica, Biomassa e Resíduos, Maremotriz) | |

| Por Usuário Final | ��DzԳ���������Dz�á�������� |

| Comercial e Industrial | |

| Residencial | |

| Por Nível de Tensão de T&D (Apenas Análise Qualitativa) | Transmissão de Alta Tensão (Acima de 230 kV) |

| Subtransmissão (69 a 161 kV) | |

| Distribuição de Média Tensão (13,2 a 34,5 kV) | |

| Distribuição de Baixa Tensão (Até 1 kV) |

Principais Questões Respondidas no Relatório

Qual é a previsão de capacidade instalada para o mercado de energia de Omã até 2031?

Espera-se que a capacidade atinja 21,61 GW até 2031, expandindo-se de 14,33 GW em 2026 a uma CAGR de 8,57%.

Qual segmento detém a maior participação no mercado de energia de Omã atualmente?

A geração térmica mantém a liderança com 87,55% da produção em 2025, embora as renováveis estejam se aproximando rapidamente.

Como os projetos de hidrogênio verde afetarão a demanda de eletricidade em Omã?

O portfólio da Hydrom sozinho poderia adicionar cerca de 35 GW de renováveis dedicadas, efetivamente dobrando a geração nacional em uma década.

Quando Omã concluirá sua interligação de rede com a rede mais ampla do CCG?

O elo de 1.600 MW e 528 km está previsto para comissionamento no 4º trimestre de 2026, abrindo caminho para o comércio regional de energia.

Os sistemas de energia solar em telhados são economicamente viáveis para os domicílios omanenses?

Sob os subsídios atuais, as tarifas residenciais permanecem abaixo do LCOE do telhado, mas as reformas do Sahim II poderiam melhorar os períodos de retorno após 2026.

Qual é o papel dos data centers e da mineração de Bitcoin no crescimento futuro da carga?

As cargas de computação poderiam ultrapassar 800 MW até 2028, representando quase 5% da capacidade projetada e remodelando os perfis de demanda.

Página atualizada pela última vez em: