Tamanho e Participação do Mercado de Equipamentos de Energia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.84 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.23 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.86% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Energia por ���ϲ�����

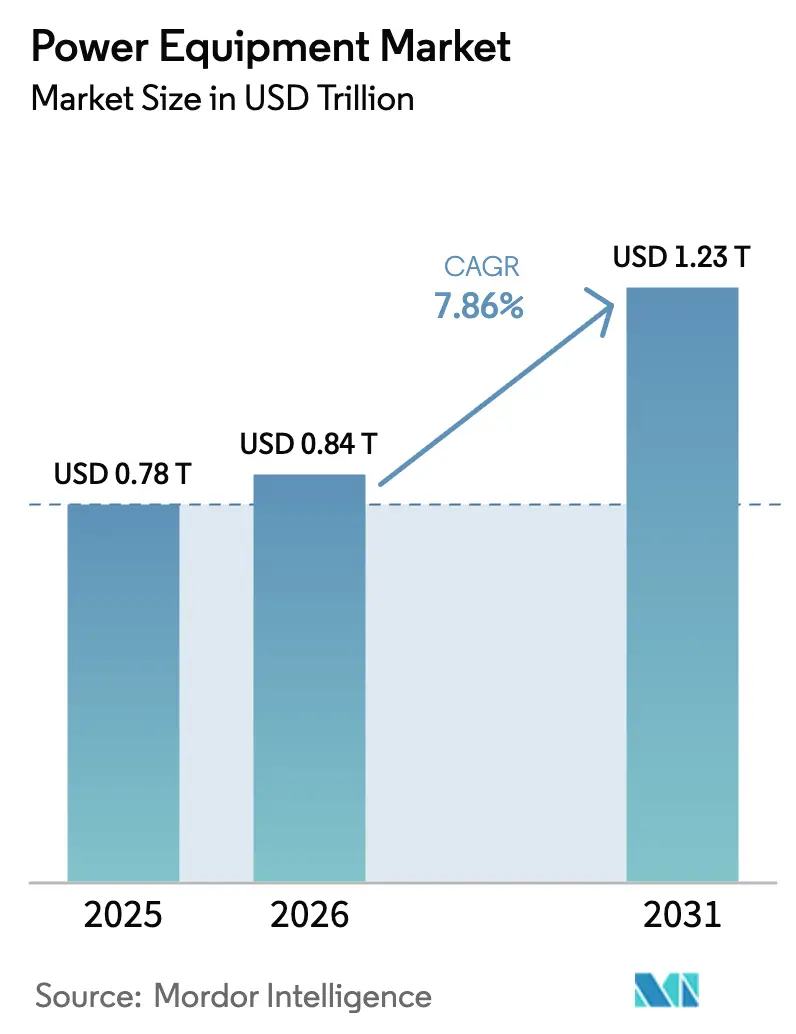

O tamanho do Mercado de Equipamentos de Energia está projetado em USD 0,78 trilhão em 2025, USD 0,84 trilhão em 2026, e deve atingir USD 1,23 trilhão até 2031, crescendo a um CAGR de 7,86% de 2026 a 2031.

A forte demanda por substituição, o aumento da penetração de renováveis e a ampla digitalização estão redefinindo as prioridades de gastos de capital. As concessionárias estão desativando frotas legadas que carecem de recursos de fluxo de energia bidirecional, mitigação de harmônicos e resiliência cibernética, enquanto compradores industriais estão eletrificando frotas de calor e transporte para atender aos mandatos de divulgação de carbono. A transição para recursos baseados em inversores está expandindo os requisitos para inversores formadores de rede e disjuntores digitalmente habilitados, comprimindo as margens para transformadores convencionais, mas abrindo nichos premium para equipamentos com sensores embarcados e análise de borda. Regionalmente, a Á������-�ʲ���í�ھ����� está acelerando a construção de redes de altíssima tensão, a América do Norte está canalizando os benefícios de créditos fiscais para corredores de transmissão, e a Europa está acelerando os interconectores de energia eólica offshore. A intensidade competitiva está aumentando à medida que os modelos de equipamentos como serviço reduzem as barreiras de capital para concessionárias de segundo nível e operadores de centros de dados.

Principais Conclusões do Relatório

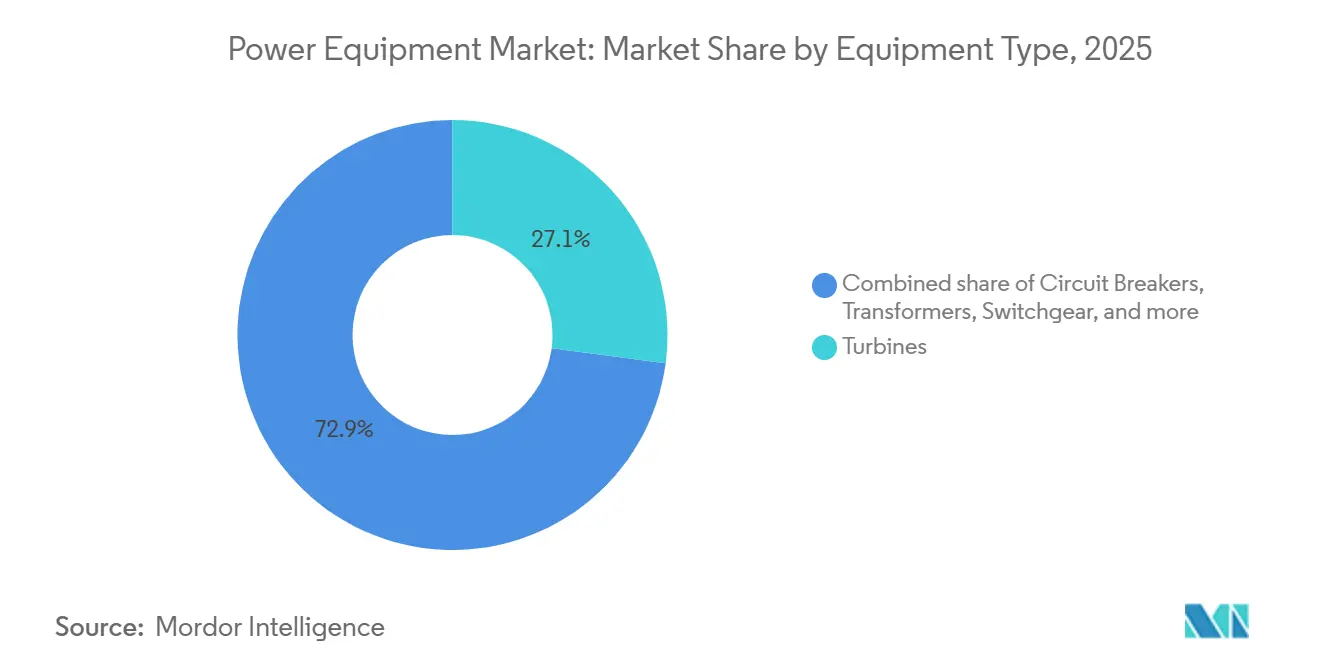

- Por tipo de equipamento, as turbinas lideraram com 27,1% de participação na receita do mercado de equipamentos de energia em 2025 e têm previsão de crescimento a um CAGR de 9,2% até 2031.

- Por fonte de geração de energia, as renováveis capturaram uma participação de 61,2% do mercado de equipamentos de energia em 2025, enquanto o mesmo segmento deve avançar a um CAGR de 12,4% até 2031.

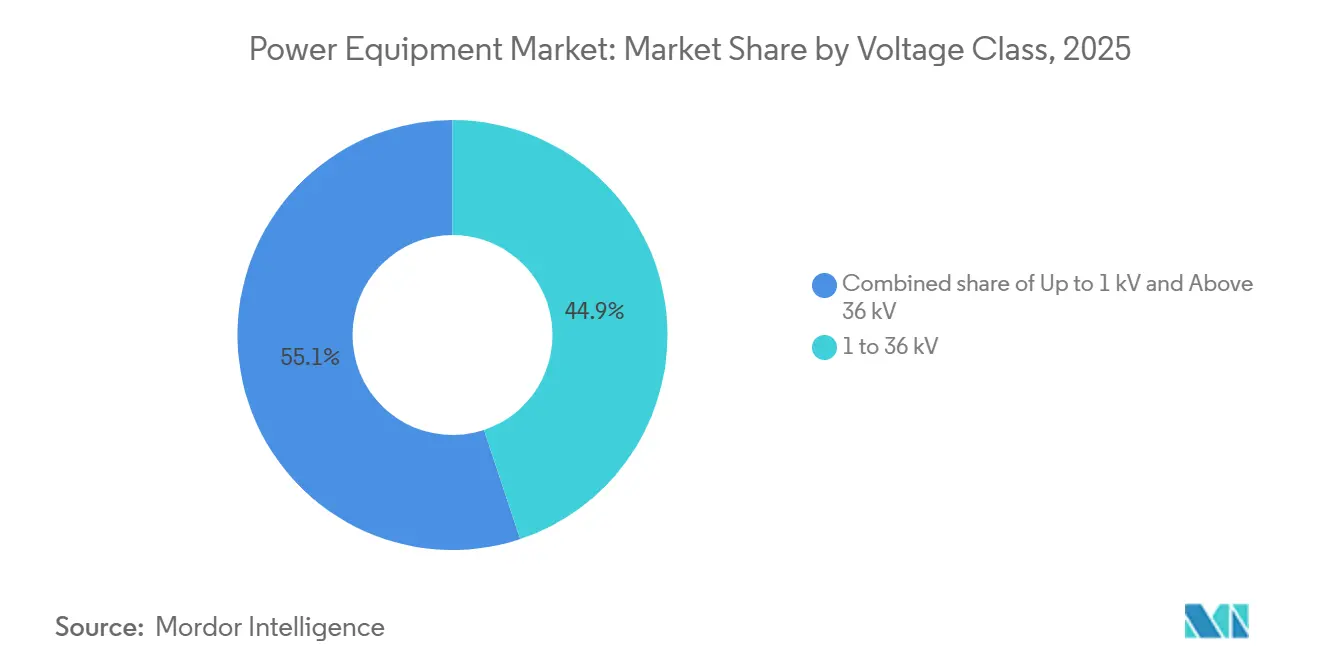

- Por classe de tensão, os equipamentos de 1 a 36 quilovolts representaram 44,9% da receita de 2025, mas os equipamentos acima de 36 quilovolts registrarão o maior CAGR de 8,5% até 2031.

- Por aplicação, a transmissão dominou com uma participação de 39,5% em 2025, enquanto os equipamentos de geração de energia registrarão o CAGR mais rápido de 9,1% até 2031.

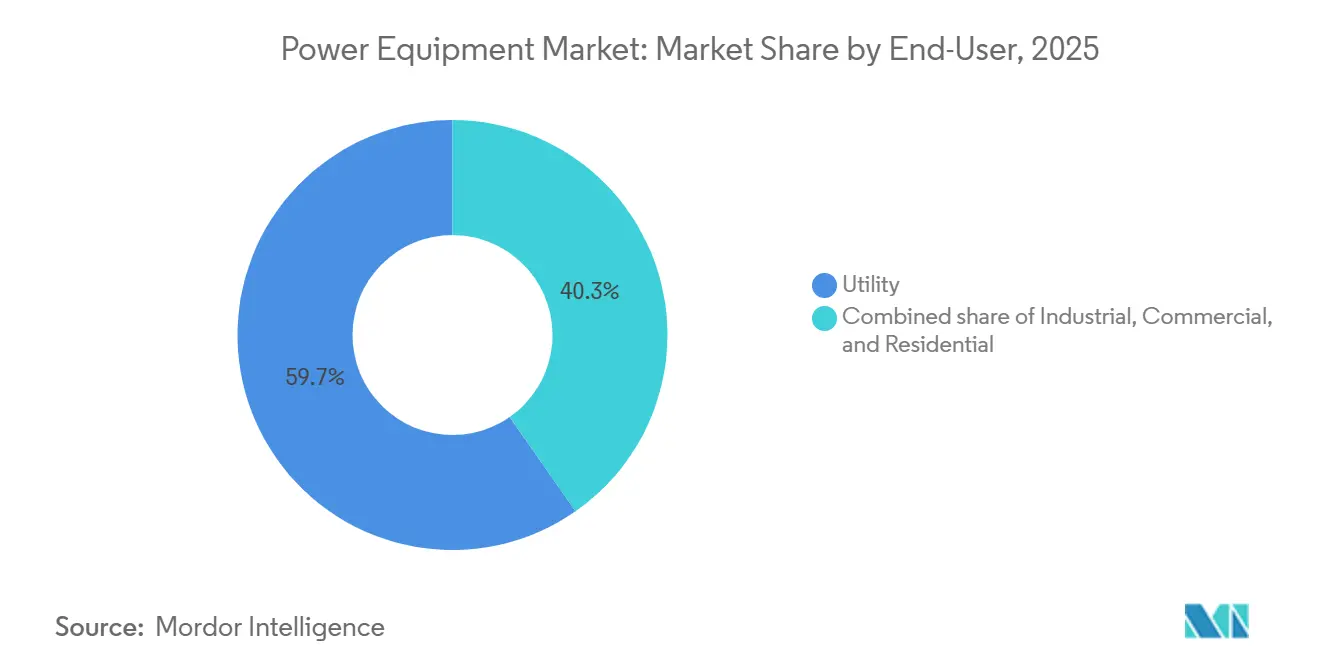

- Por usuário final, as concessionárias retiveram 59,7% dos gastos de 2025, mesmo com o segmento industrial com expectativa de expansão a um CAGR de 8,8% até 2031.

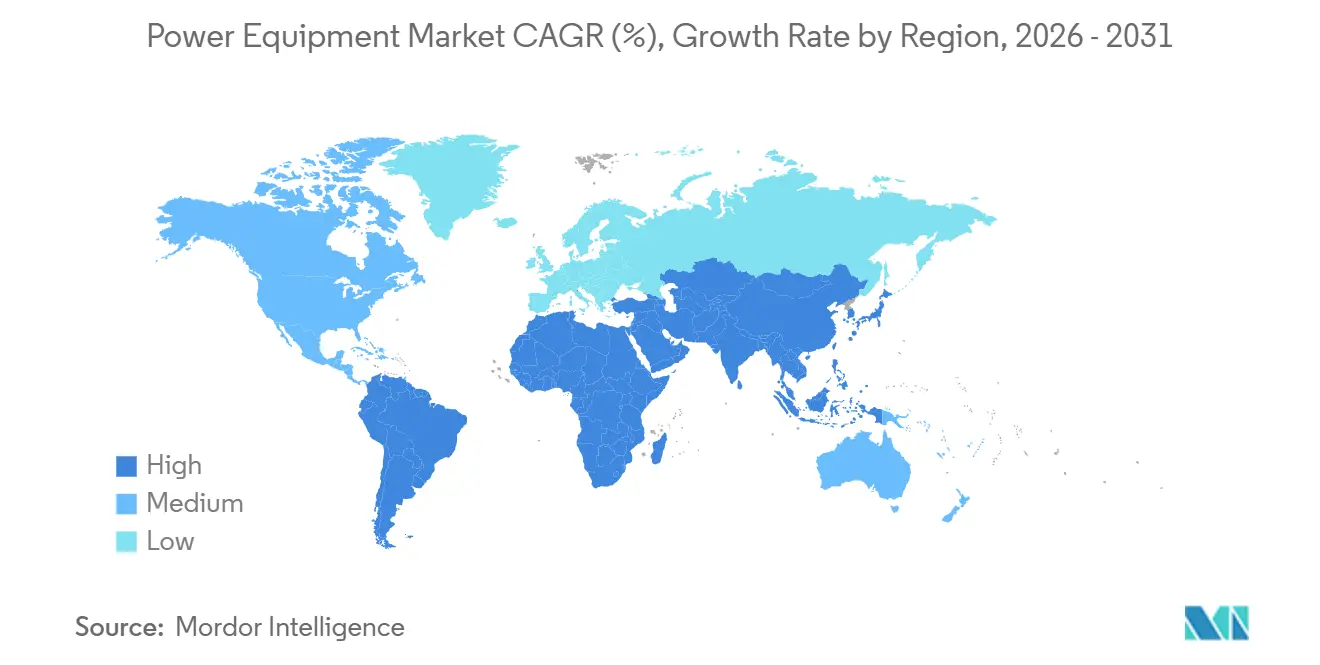

- Por geografia, a Á������-�ʲ���í�ھ����� comandou 50,4% da participação na receita em 2025 e tem projeção de sustentar um CAGR de 9,0% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de Energia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Modernização acelerada da rede liderada por renováveis | 2.1% | Global, com concentração em mandatos da UE, China, Í�Ի徱�� e nível estadual nos EUA | ��é�徱�� prazo (2-4 anos) |

| Expansão de infraestrutura impulsionada pela urbanização em economias emergentes | 1.8% | Núcleo da APAC (Í�Ի徱��, Indonésia, Vietnã), África Subsaariana, América Latina | Longo prazo (≥ 4 anos) |

| Construção de energia de reserva para centros de dados de hiperescala | 1.5% | América do Norte, UE (Irlanda, Países Baixos, Países Nórdicos), Singapura, Austrália | Curto prazo (≤ 2 anos) |

| Eletrificação rural e minirredes na África-Ásia | 0.9% | África Subsaariana (Nigéria, Quênia, Tanzânia), Sul da Ásia (Bangladesh, Mianmar), Ilhas do Pacífico | Longo prazo (≥ 4 anos) |

| Ascensão de microrredes ponto a ponto que necessitam de disjuntores bidirecionais | 0.7% | Clusters piloto na Califórnia, Alemanha, Austrália; implantação comercial inicial no ������ã��, Coreia do Sul | ��é�徱�� prazo (2-4 anos) |

| Modelos de assinatura de equipamentos como serviço reduzindo o capex | 0.6% | Global, com adoção antecipada na América do Norte, Europa Ocidental e concessionárias do Conselho de Cooperação do Golfo | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Modernização Acelerada da Rede Liderada por ���ԴDZ�á����

Os operadores globais estão reformando as redes para gerenciar flutuações de tensão e correntes de falha reversas introduzidas por inversores solares e eólicos. Dados da Agência Internacional de Energia mostram que 507 gigawatts de capacidade renovável entraram em operação em 2024, com USD 600 bilhões em reforços de rede necessários até 2030.[1]Agência Internacional de Energia, "���ԴDZ�á���� 2025," iea.org Os fornecedores de transformadores agora integram comutadores de derivação de subfração de segundo, enquanto os fornecedores de disjuntores implantam módulos de supressão de arco que abordam correntes bidirecionais. A Siemens Energy relatou um aumento de 34% ano a ano nos pedidos de estabilização de rede em 2025, impulsionado pela energia eólica offshore do Mar do Norte e pelas construções de solar mais armazenamento da Austrália. A conformidade com a norma IEEE 1547-2018 de continuidade de operação tornou-se a linha de base para as aquisições norte-americanas, forçando os fornecedores a certificar recursos anti-ilhamento. Esses requisitos estão direcionando os orçamentos de P&D para a interoperabilidade em vez da eficiência bruta.

Expansão de Infraestrutura Impulsionada pela Urbanização em Economias Emergentes

A Organização das Nações Unidas projeta que Í�Ի徱��, Indonésia e Nigéria adicionarão 420 milhões de residentes urbanos entre 2024 e 2035, demandando 280 gigawatts de nova capacidade.[2]Departamento de Assuntos Econômicos e Sociais das Nações Unidas, "Perspectivas de Urbanização Mundial 2025," un.org A Corporação de Rede Elétrica da Í�Ի徱�� adjudicou USD 4,2 bilhões em contratos de 765 quilovolts em 2025, enquanto a PLN da Indonésia está adquirindo 15.000 transformadores de distribuição anualmente até 2030. A ABB inaugurou uma instalação de transformadores de 50.000 metros quadrados em Bengaluru em junho de 2025 para atender às regras de conteúdo local. Os fornecedores estão desenvolvendo produtos com custo otimizado e prazos de entrega mais curtos, enfatizando o volume em detrimento da eficiência incremental.

Construção de Energia de Reserva para Centros de Dados de Hiperescala

Os operadores de nuvem estão gerando energia própria para garantir o tempo de atividade dos clusters de treinamento de inteligência artificial. A Microsoft implantou 1,2 gigawatt de capacidade de reserva em 2024, principalmente motores a gás natural e células de combustível. A Cummins viu os pedidos de geradores para centros de dados saltarem 47% no início de 2025, com as classificações médias subindo para 3,5 megawatts. O Google vai pilotar pequenos reatores modulares até 2028, sinalizando uma mudança em direção a ativos cativos de carga base. Mudanças regulatórias, como os limites de diesel propostos pela Califórnia, estão direcionando a demanda para gás e hidrogênio. Essa fragmentação cria fluxos de demanda paralelos para equipamentos de escala utilitária e modulares.

Eletrificação Rural e Minirredes

Os bancos de desenvolvimento estão financiando híbridos diesel-solar em contêineres em toda a África e no Sul da Ásia. O programa de Expansão de Minirredes do Banco Mundial financiou 2.100 sistemas em 2024, cada um exigindo inversores inteligentes, painéis de baixa tensão e disjuntores robustecidos. Os fornecedores devem projetar para climas adversos e manutenção mínima, frequentemente agrupando contratos de serviço de longo prazo. As concessionárias no Quênia e na Nigéria estão adotando medidores bidirecionais que creditam o excedente de exportações solares. Essas implantações ampliam a base endereçável do mercado de equipamentos de energia além das concessionárias tradicionais.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de O&M de frotas legadas | -0.8% | América do Norte, Europa Ocidental, ������ã�� — regiões com usinas de carvão e nucleares envelhecidas | Curto prazo (≤ 2 anos) |

| Cadeias de suprimento voláteis de cobre e terras raras | -1.2% | Global, com pressão aguda na UE e América do Norte devido ao refino doméstico limitado | Curto prazo (≤ 2 anos) |

| Atrasos na certificação de segurança cibernética para disjuntores inteligentes | -0.6% | América do Norte, UE, Austrália — mercados com conformidade obrigatória com a IEC 62351 | ��é�徱�� prazo (2-4 anos) |

| Recursos baseados em inversores reduzindo a demanda por transformadores | -0.5% | Segmentos de microrredes e geração distribuída na Califórnia, Alemanha, Austrália, Í�Ի徱�� | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Cadeias de Suprimento Voláteis de Cobre e Terras Raras

Os preços do cobre oscilaram entre USD 9.100 e USD 10.850 por tonelada de 2024 a meados de 2026, criando uma variação de 15%–18% na lista de materiais para transformadores.[3]Bolsa de Metais de Londres, "Dados Históricos do Cobre da LME 2024-2026," lme.com O óxido de neodímio disparou para USD 94.000 por tonelada no início de 2025, à medida que as cotas de exportação chinesas se tornaram mais rígidas.[4]Reuters, "Cotas de Terras Raras da China se Tornam Mais Rígidas, Preços Disparam," reuters.com A GE redesenhou os rotores de geradores com menor teor de terras raras para compensar uma compressão de margem de 220 pontos-base relatada nos registros de 2025. Os governos ocidentais emitiram USD 2,8 bilhões em subsídios em 2025 para refino doméstico, mas a produção comercial não chegará antes de 2028. Os fornecedores estão testando híbridos de cobre-alumínio e ímãs de ferrita, trocando alguma eficiência por previsibilidade de custos.

Atrasos na Certificação de Segurança Cibernética para Disjuntores Inteligentes

As revisões de 2024 do CIP da NERC estenderam os ciclos de certificação de 6 para 14 meses, levando as concessionárias a adiar o comissionamento até que os dispositivos passem nos testes de penetração. A Hitachi Energy divulgou que 22% de seu backlog de disjuntores de 2025 enfrentou gargalos da IEC 62351, especialmente na Austrália. A Diretiva NIS2 da UE atribui responsabilidade aos fabricantes, obrigando auditorias exaustivas de fornecedores. Empresas menores sem credenciais ISO 27001 correm o risco de exclusão das listas de fornecedores, impulsionando a consolidação no mercado de equipamentos de energia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Turbinas Lideram em Meio ao Ressurgimento do Ciclo Combinado

As turbinas capturaram 27,1% da receita de 2025, sustentando a maior fatia da participação do mercado de equipamentos de energia, e estão prontas para expandir a um CAGR de 9,2% até 2031. A Mitsubishi Power ganhou um pedido de USD 1,1 bilhão em fevereiro de 2025 para seis unidades M701JAC que apoiam a variabilidade solar do Texas. Os geradores, particularmente os conjuntos alternativos prontos para hidrogênio, estão escalando em minas fora da rede e campi de centros de dados. Enquanto isso, os transformadores enfrentam um futuro de duas vias: os modelos de distribuição abaixo de 36 quilovolts abastecem redes urbanas, enquanto as unidades de potência acima de 100 MVA alimentam corredores de altíssima tensão. Os disjuntores estão fazendo a transição para a interrupção em estado sólido, evidenciada pela aquisição pela ABB em 2024 de uma empresa de proteção definida por software. Os cabos submarinos de HVDC estão em expansão, como indica o backlog de EUR 8 bilhões da Prysmian.

Sensores digitalmente habilitados incorporados nesses produtos geram insights preditivos que encurtam as durações de interrupções e reduzem os orçamentos de O&M. A análise de borda permite que as concessionárias adiem substituições custosas, enquanto os fabricantes monetizam dados por meio de painéis de assinatura, reforçando perfis de receita recorrente que sustentam o mercado de equipamentos de energia mais amplo.

Por Fonte de Geração de Energia: ���ԴDZ�á���� Reformulam as Especificações dos Equipamentos

As renováveis reivindicaram 61,2% da demanda de 2025 e têm previsão de um CAGR de 12,4%, deslocando as metas de projeto da capacidade para a controlabilidade. Os transformadores agora requerem faixas mais amplas de regulação de tensão, e os disjuntores devem eliminar falhas bidirecionais. As usinas térmicas estão se voltando para picos flexíveis; a classe HL da Siemens Energy acelera de 0% a 100% em menos de 10 minutos. Os pequenos reatores modulares nucleares exigirão disjuntores tolerantes à radiação até 2028.

As fazendas solares implantam equipamentos de média tensão distribuídos, enquanto a energia eólica offshore depende de cabos submarinos e subestações flutuantes. As retrofits de captura de carbono adicionam cargas auxiliares, obrigando geradores com classificação superior. Os ciclos de relicenciamento nuclear impulsionam atualizações de controle digital em conformidade com as regras cibernéticas da NRC. Consequentemente, a arquitetura dos equipamentos tornou-se agnóstica em relação ao combustível, enfatizando a integração em vez do tipo.

Por Classe de Tensão: A �հ����Բ���������ã�� de Alta Tensão Ganha Prioridade Estratégica

Os equipamentos acima de 36 quilovolts crescerão 8,5% até 2031, refletindo o investimento estratégico em corredores de espinha dorsal. A State Grid da China concluiu a linha Zhangbei de ±500 kV em 2024 e planeja três projetos adicionais de ±800 kV anunciados em 2025. A Í�Ի徱�� está pilotando linhas de CA de 1.200 kV para reduzir as perdas de linha em mais de 1.000 km. Os equipamentos classificados de 1 a 36 kV ainda detêm 44,9% das vendas de 2025, mas a adoção de isolamento automático de falhas e interfaces de resposta à demanda está aprofundando a penetração digital.

Os equipamentos de baixa tensão atendem a nichos residenciais; o Acti9 da Schneider Electric integra detecção de falhas de arco e monitoramento remoto para residências inteligentes. As concessionárias europeias convergem para 20 kV para reduzir o uso de cobre, enquanto as redes dos EUA permanecem em 12,47 kV, sustentando cadeias de suprimento duplicadas. As aquisições embrulhadas em EPC dominam os projetos de altíssima tensão, à medida que as concessionárias terceirizam a complexidade de engenharia, e essa dinâmica está impulsionando estratégias de integração vertical em todo o mercado de equipamentos de energia.

Por Aplicação: A Geração de Energia Acelera à Medida que os Ativos Cativos Proliferam

Os equipamentos de geração de energia registrarão o CAGR mais rápido de 9,1% até 2031, refletindo a autossuficiência de hiperescala e industrial. As aplicações de transmissão detiveram 39,5% da receita de 2025, ancoradas por esquemas de HVDC transfronteiriços na Europa e na Ásia. Os equipamentos de distribuição se beneficiam da urbanização, embora a pressão de preços persista à medida que as concessionárias exigem garantias estendidas. A AWS relatou 4,3 gigawatts de capacidade cativa em 2025, sublinhando a mudança para a geração privada.

O Departamento de Energia dos EUA alocou USD 10,5 bilhões em 2024 para linhas inter-regionais com início de obras previsto após 2026. As redes de distribuição estão se tornando malhas ativas, exigindo transformadores com comutação de derivação e religadores com comunicações integradas. Os programas rurais na África Subsaariana requerem conjuntos em contêineres capazes de operar em ambientes de alta temperatura. Essa diversificação amplia os mercados endereçáveis totais, aguçando o foco dos fornecedores em modularidade e configurabilidade.

Por Usuário Final: O Segmento Industrial Eletrifica Calor e Transporte

Os compradores de concessionárias ainda comandam 59,7% dos gastos de 2025, mas estão migrando para contratos baseados em desempenho. Os clientes industriais, com previsão de CAGR de 8,8%, estão instalando fornos de arco elétrico e microrredes. O plano da ArcelorMittal de março de 2025 para implantar 1,2 gigawatt de fornos de arco cria demanda por disjuntores de filtragem de harmônicos. O relatório de 2025 da Eaton mostra que as vendas de controladores de microrredes dobraram, lideradas por processadores farmacêuticos e de alimentos. ��DzԳ���������Dz�á������s como a Southern Company instalaram 850 megawatts de baterias em escala de rede em 2024, combinando inversores avançados com algoritmos de suporte de frequência.

Os edifícios comerciais implantam sistemas de gestão de energia que otimizam o HVAC e a iluminação em relação às tarifas de uso por horário. Os limites entre os segmentos se tornam difusos à medida que as fábricas exportam energia excedente, as concessionárias pagam aos clientes residenciais pela resposta à demanda e os shopping centers hospedam carregadores de veículos elétricos que necessitam de capacidade em nível de subestação. Essas correntes cruzadas reforçam a diversidade contínua de demanda no mercado de equipamentos de energia.

Análise Geográfica

A Á������-�ʲ���í�ھ����� deteve 50,4% da receita global em 2025 e sustentará um CAGR de 9,0%, impulsionada pelos corredores de ±800 kV da China, pelos leilões de renováveis da Í�Ի徱�� e pelas conversões de carvão para gás da ASEAN. A State Grid investiu USD 58 bilhões em 2024, com ênfase em HVDC de longa distância para centros de carga costeiros. A Í�Ի徱�� leiloou 50 gigawatts de renováveis em 2024, desencadeando USD 12 bilhões em contratos de evacuação. O parque eólico offshore de 1,2 gigawatt de Chiba, no ������ã��, adjudicado em 2025, requer subestações flutuantes e cabos de 66 kV. O Novo Acordo Verde da Coreia do Sul orça KRW 73,4 trilhões até 2030 para subestações digitais. As nações da ASEAN garantiram USD 4,2 bilhões em financiamento de transmissão do Banco Asiático de Desenvolvimento em 2025.

A América do Norte e a Europa priorizam a resiliência da rede. Os créditos fiscais da Lei de Redução da Inflação dos EUA catalisam projetos como a linha TransWest Express de 3 GW. A Alemanha aprovou EUR 24 bilhões de expansão em 2025, incluindo o SuedLink. O Reino Unido traçou um roteiro de 4.000 km de circuitos offshore com custo de GBP 18 bilhões. Os estados nórdicos expandem os conectores transfronteiriços, como o NordLink de EUR 1,3 bilhão.

A América do Sul e o Oriente ��é�徱�� mostram oportunidades crescentes. O Brasil leiloou 15 GW de concessões em 2024, atraindo propostas da Siemens Energy e da WEG. O corredor solar do Atacama, no Chile, emprega linhas de 500 kV comissionadas em 2025. A Arábia Saudita destinou USD 7,5 bilhões em 2024 para transmissão de renováveis sob o PIF. A DEWA adjudicou um contrato de USD 1,8 bilhão de 400 kV em 2025 para a integração do Parque Solar MBR. As minirredes africanas fora da rede financiadas pelo Banco Mundial completam a diversidade de demanda.

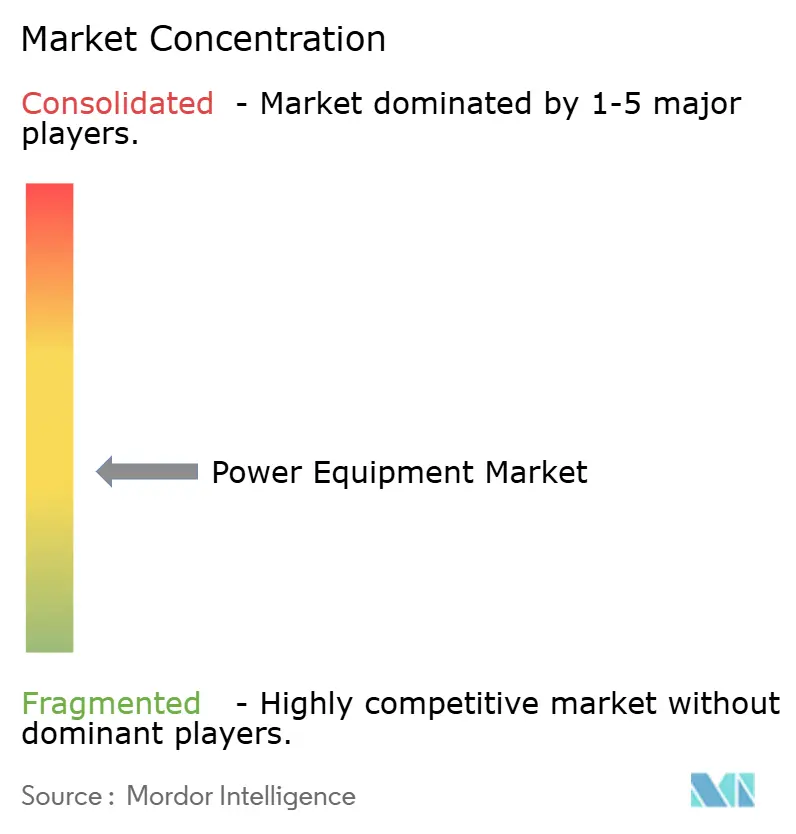

Cenário Competitivo

Os 10 principais fornecedores capturaram aproximadamente metade da receita global em 2025, indicando concentração moderada. Os titulares expandem a integração vertical: a Hitachi Energy adquiriu uma empresa de gêmeos digitais em 2024, agrupando análises preditivas com vendas de transformadores. A Schneider Electric conecta disjuntores à pilha de nuvem do Azure para monitoramento contínuo. Os novos entrantes em espaços em branco focam em simulação de inversores e segurança cibernética, com a Typhoon HIL e a OPAL-RT fornecendo bancadas de teste em tempo real adotadas pelas concessionárias.

A diferenciação tecnológica permanece central. A plataforma Ability da ABB agrega dados de 70.000 dispositivos, prevendo falhas com meses de antecedência. O conjunto Omnivise da Siemens Energy reduz as interrupções de turbinas a gás em até 20%. As ofertas de equipamentos como serviço se expandem rapidamente; a receita de assinaturas da Eaton quase dobrou entre 2023 e 2025. Os depósitos de patentes em disjuntores de estado sólido e inversores formadores de rede aumentaram 38% em 2024, evidenciando corridas de P&D cada vez mais intensas.

O risco de materiais e a conformidade cibernética adicionam barreiras à entrada. Os fabricantes com suprimento cativo de cobre ou terras raras e operações de segurança certificadas pela ISO 27001 obtêm status de fornecedor preferencial. Os campeões regionais retêm domínio de nicho, a Prysmian em cabos submarinos e a Hyundai Electric em GIS coreano. No entanto, os gargalos de backlog vinculados aos testes da IEC 62351 incentivam fusões à medida que empresas menores lutam com os custos de conformidade, reforçando as vantagens de escala no mercado de equipamentos de energia.

Líderes do Setor de Equipamentos de Energia

General Electric Company

ABB Ltd

Siemens AG

Schneider Electric SE

Mitsubishi Electric Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Em um movimento significativo, a Mitsubishi Power, o braço de soluções de energia da Mitsubishi Heavy Industries, Ltd. (MHI), garantiu um contrato fundamental. Em colaboração com o Samsung C&T Engineering & Construction Group, um contratante de Engenharia, Aquisição e Construção (EPC) designado pela Ras Abu Fontas Power Company, e unindo forças com a Qatar General Electricity and Water Corporation (KAHRAMAA), a Mitsubishi Power está pronta para fornecer sua tecnologia de turbina a gás de última geração.

- Dezembro de 2025: A SSEN Transmission adjudicou contratos à Hitachi Energy para estações conversoras de HVDC em dois importantes elos escoceses: a conexão das Ilhas Ocidentais e o corredor Spittal-Peterhead.

- Novembro de 2025: A Siemens Energy está pronta para investir USD 2,3 bilhões em fábricas de transformadores e disjuntores até 2028, com o objetivo de reforçar a capacidade global da rede em resposta à crescente demanda de eletricidade.

- Outubro de 2025: A Tata Power Company Limited adjudicou à Schneider Electric um contrato significativo para implantar Unidades de Anel Principal (RMUs) de 11 kV sem SF6, utilizando a tecnologia avançada RM AirSeT sem SF6 da Schneider Electric.

Escopo do Relatório Global do Mercado de Equipamentos de Energia

Equipamentos de energia referem-se a uma ampla gama de dispositivos, máquinas e componentes que geram, transmitem e distribuem energia elétrica. Essas peças de equipamento desempenham papéis vitais para garantir a operação confiável e eficiente dos sistemas de energia.

O mercado de equipamentos de energia é segmentado por tipo de equipamento, fonte de geração de energia, classe de tensão, aplicação, usuário final e geografia. Por tipo de equipamento, o mercado é segmentado em turbinas, geradores, transformadores, disjuntores, disjuntores de circuito e cabos de energia. Por fonte de geração de energia, o mercado é categorizado em térmica, nuclear e renováveis. Por classe de tensão, o mercado é segmentado em até 1 kV, 1 a 36 kV e acima de 36 kV. Por aplicação, o mercado é segmentado em geração de energia, transmissão e distribuição. Por usuário final, o mercado é segmentado em residencial, comercial, industrial e concessionária. Por geografia, o mercado é segmentado em América do Norte, Europa, Á������-�ʲ���í�ھ�����, América do Sul e Oriente ��é�徱�� e África. O relatório também cobre os tamanhos de mercado e previsões para o mercado global de equipamentos de energia nos principais países de cada região. Para cada segmento, o dimensionamento e as previsões de mercado foram fornecidos com base no valor (USD).

| Turbinas |

| Geradores |

| Transformadores |

| Disjuntores |

| Disjuntores de Circuito |

| Cabos de Energia |

| Outros Equipamentos (Torres de �հ����Բ���������ã��, Reguladores de Tensão, Isoladores, Capacitores, Reator Shunt, Relés, Estruturas de Subestação, etc.) |

| ����������� |

| Nuclear |

| ���ԴDZ�á���� |

| Até 1 kV |

| 1 a 36 kV |

| Acima de 36 kV |

| Geração de Energia |

| �հ����Բ���������ã�� |

| �پ����ٰ������ܾ�çã�� |

| Residencial |

| Comercial |

| Industrial |

| ��DzԳ���������Dz�á������ |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| �������� | |

| Reino Unido | |

| ��������� | |

| Países Nórdicos | |

| ��ú�������� | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Á������-�ʲ���í�ھ����� | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Oriente ��é�徱�� e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente ��é�徱�� e África |

| Por Tipo de Equipamento | Turbinas | |

| Geradores | ||

| Transformadores | ||

| Disjuntores | ||

| Disjuntores de Circuito | ||

| Cabos de Energia | ||

| Outros Equipamentos (Torres de �հ����Բ���������ã��, Reguladores de Tensão, Isoladores, Capacitores, Reator Shunt, Relés, Estruturas de Subestação, etc.) | ||

| Por Fonte de Geração de Energia | ��é���������� | |

| Nuclear | ||

| ���ԴDZ�á���� | ||

| Por Classe de Tensão | Até 1 kV | |

| 1 a 36 kV | ||

| Acima de 36 kV | ||

| Por Aplicação | Geração de Energia | |

| �հ����Բ���������ã�� | ||

| �پ����ٰ������ܾ�çã�� | ||

| Por Usuário Final | Residencial | |

| Comercial | ||

| Industrial | ||

| ��DzԳ���������Dz�á������ | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| �������� | ||

| Reino Unido | ||

| ��������� | ||

| Países Nórdicos | ||

| ��ú�������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente ��é�徱�� e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de equipamentos de energia em 2026?

O tamanho do mercado de equipamentos de energia é de USD 0,84 trilhão em 2026 e tem previsão de atingir USD 1,23 trilhão até 2031.

Qual região geográfica contribui com mais receita?

A Á������-�ʲ���í�ھ����� contribui com 50,4% da receita global e tem projeção de crescimento a um CAGR de 9,0% até 2031.

Qual segmento de equipamentos está crescendo mais rapidamente?

As turbinas lideram o crescimento, expandindo a um CAGR de 9,2% à medida que a demanda por plantas de ciclo combinado e de pico acelera.

Como os centros de dados estão influenciando a demanda?

Os operadores de hiperescala estão instalando motores a gás, células de combustível e futuros pequenos reatores modulares no local, impulsionando a rápida adoção de geradores e disjuntores digitalmente habilitados.

Quais são os principais riscos da cadeia de suprimentos para os fabricantes?

Os preços voláteis de cobre e terras raras e os atrasos na certificação de segurança cibernética estão comprimindo as margens e estendendo os cronogramas dos projetos.

Página atualizada pela última vez em: