Tamanho e Participação do Mercado de Construção Pré-fabricada da Turquia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

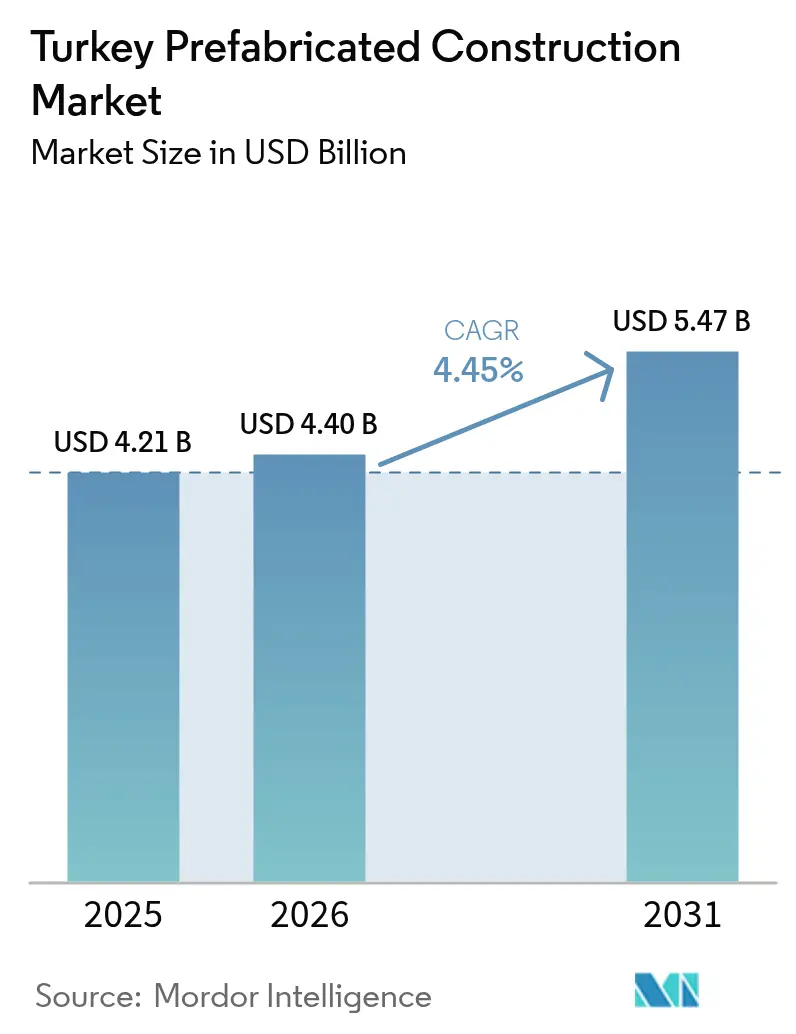

| Tamanho do mercado no ano base (2025) | 4.21 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.4 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.45% CAGR |

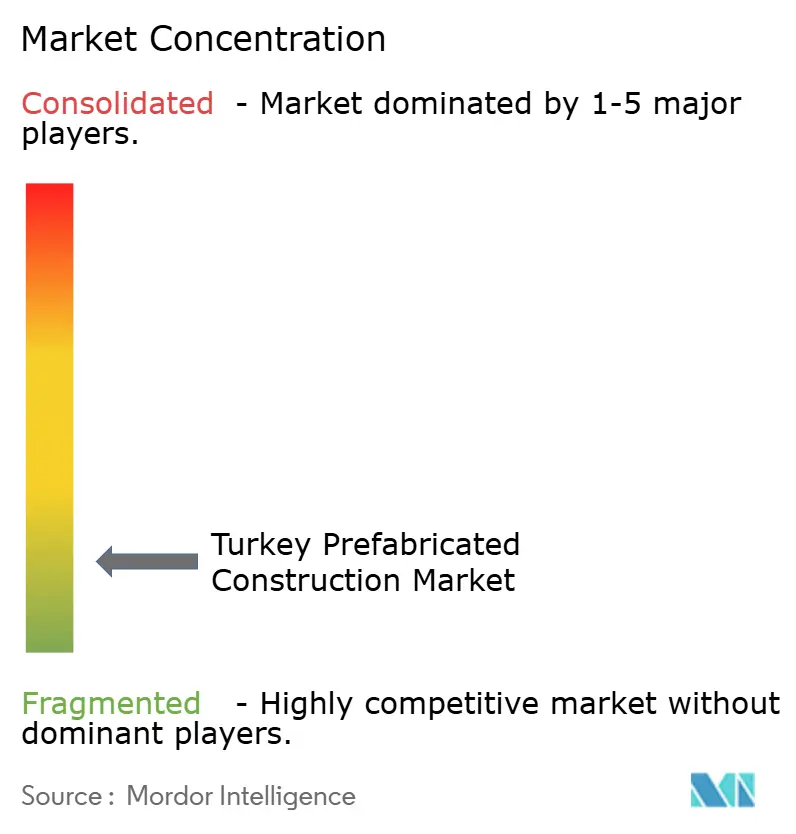

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção Pré-fabricada da Turquia pela ���ϲ�����

O Mercado de Construção Pré-fabricada da Turquia foi avaliado em USD 4,21 bilhões em 2025 e estima-se que cresça de USD 4,4 bilhões em 2026 para atingir USD 5,47 bilhões até 2031, a um CAGR de 4,45% durante o período de previsão (2026-2031). Os mandatos de reconstrução pós-terremoto, as regras sísmicas mais rígidas da TBEC-2018 e o compromisso nacional de entregar 453.000 habitações de reposição em dois anos estão ancorando a demanda de curto prazo. Os incorporadores também enfrentam a implementação da TS 825 em abril de 2025, que amplia as zonas climáticas da Turquia de quatro para seis e eleva os limites de isolamento térmico, impulsionando-os em direção a sistemas de painéis isolados em fábrica que eliminam os gargalos de mão de obra in loco. Embora o concreto ainda domine as escolhas estruturais, novas regras para madeira, incentivos de eficiência energética e necessidades de cadeia de suprimentos próximas à UE estão abrindo espaço para soluções de estrutura metálica e modulares. O controle de custos permanece fundamental em meio a taxas de política monetária de 50%, depreciação de três dígitos da Lira desde 2021 e um índice de custo de construção que quintuplicou em três anos, direcionando contratantes com carteiras de exportação em moeda forte para o pipeline de reconstrução doméstica.

Principais Conclusões do Relatório

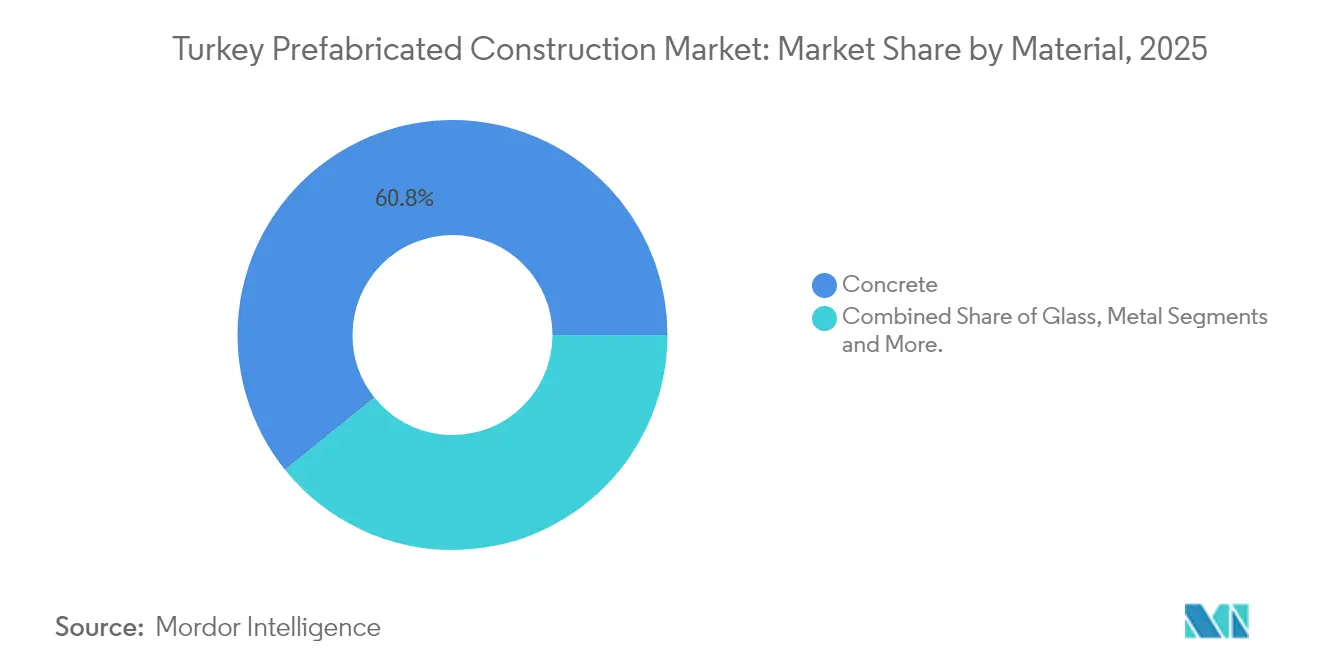

- Por material, o Concreto capturou 60,78% da participação do mercado de construção pré-fabricada da Turquia em 2025, enquanto a madeira deve expandir-se a um CAGR de 5,02% até 2031.

- Por aplicação, as aplicações Residenciais detinham 44,35% do tamanho do mercado de construção pré-fabricada da Turquia em 2025; o segmento "Outros", liderado pela demanda militar e de socorro a desastres, avança a um CAGR de 5,37% até 2031.

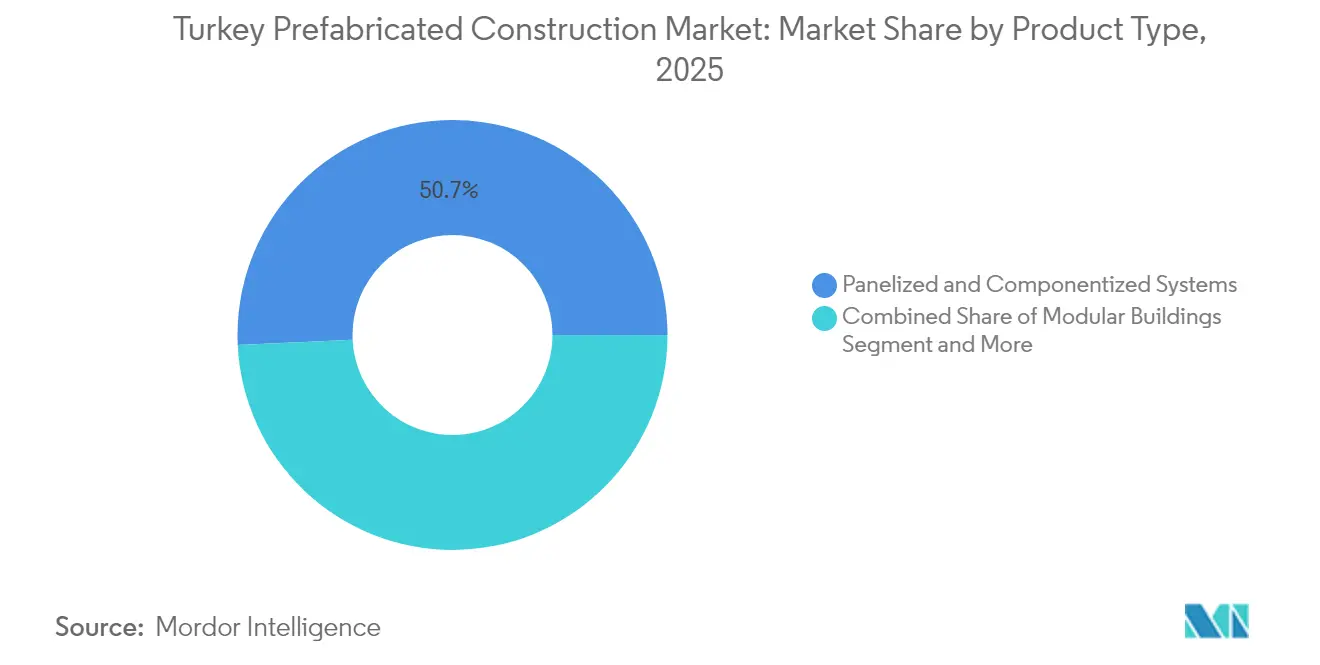

- Por tipo de produto, os sistemas Painelizados comandavam 50,74% da participação do mercado de construção pré-fabricada da Turquia em 2025, enquanto as unidades modulares devem crescer a um CAGR de 5,74% até 2031.

- Por geografia, Istambul gerou 36,28% da demanda total em 2025, porém Izmir projeta-se como a de crescimento mais rápido, com um CAGR de 5,86% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Construção Pré-fabricada da Turquia

Análise de Impacto dos Impulsionadores

| Impulsionadores | (~) % DE IMPACTO NO CAGR PREVISTO | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reconstrução sísmica sob a TBEC-2018 | +1.2% | 11 províncias afetadas por terremotos | Curto prazo (≤ 2 anos) |

| Impulso de habitação acessível e urbanização | +0.9% | Istambul, Ancara, Izmir, zonas urbanas nacionais | Médio prazo (2-4 anos) |

| Expansão de manufatura e logística próximas à UE | +0.7% | Regiões de Mármara e Egeu, 18 zonas francas | Médio prazo (2-4 anos) |

| Ativos públicos de entrega rápida | +0.6% | Nacional, com foco em clínicas rurais, escolas e bases militares | Curto prazo (≤ 2 anos) |

| Melhorias de eficiência energética e aberturas para exportação | +0.8% | Nacional; corredores de exportação para UE e MENA | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Reconstrução Sísmica sob a TBEC-2018

Os terremotos de 2023 na Turquia danificaram 680.000 habitações, impulsionando um programa de reconstrução de USD 44 bilhões que privilegia sistemas rápidos produzidos em fábrica. A TBEC-2018 legitima o concreto pré-fabricado, o aço e a madeira ao atribuir fatores de ductilidade e fatores R distintos das regras de concretagem in loco. Contratantes que economizam semanas na montagem da estrutura estão vencendo licitações do TOKİ e concursos municipais para escolas, enquanto o projeto piloto SREEP do Banco Mundial demonstra que painéis pré-fabricados de retrofit podem reduzir os prazos de reabilitação à metade. Isenções fiscais provinciais vinculadas à conclusão até 2027 comprimem a janela dos projetos, acentuando a urgência. Fornecedores que asseguram hedges de materiais e logística escalável estão posicionados para capturar esse pulso de demanda concentrada.

Impulso de Habitação Acessível e Urbanização

O TOKİ entregou mais de 1,06 milhão de unidades sociais desde 2003, incorporando sistemas painelizados e de forma túnel nas contratações públicas[1]Administração de Desenvolvimento Habitacional da Turquia, "Programas TOKİ," toki.gov.tr. O subsídio de renovação urbana de Istambul de EUR 65.000 (USD 71.500) por apartamento atrai famílias de baixa renda para plantas padronizadas adequadas a soluções de aço leve e painéis sanduíche. A EY projeta que a receita do setor de construção subirá de EUR 61 bilhões (USD 67,1 bilhões) em 2024 para até EUR 77 bilhões (USD 84,7 bilhões) até 2027, porém as taxas de hipoteca de 41-43% pressionam os compradores a preferirem plantas menores. Os benefícios de custo e velocidade da pré-fabricação ajudam a fechar a lacuna de acessibilidade. No entanto, a imagem premium do concreto nos segmentos de edifícios de médio porte ainda modera a adoção, indicando que os fornecedores de pré-fabricados devem ampliar os portfólios de design para conquistar incorporadores privados.

Expansão de Manufatura e Logística Próximas à UE

O plano de IDE 2024-2028 da Turquia visa 1,5% dos fluxos globais, priorizando fábricas de automotivos, eletrônicos e energia verde que necessitam de galpões de construção rápida, alojamentos e escritórios. O acampamento de 3.388 m² de Karmod em Hatay, construído em 39 dias, demonstra a compressão de cronograma que atrai zonas industriais voltadas para exportação. As melhorias ferroviárias que capturam 55% do orçamento de logística de 2025 estão gerando clusters de armazéns próximos aos portos de Izmit e Tekirdağ. Estruturas metálicas pré-fabricadas e painéis isolados dominam esses projetos porque permitem a comissionamento em um trimestre, uma métrica fundamental para locatários estrangeiros. Módulos de energia cativa e coberturas preparadas para energia fotovoltaica integrados a unidades volumétricas agregam ainda mais valor para investidores de IDE voltados para o clima.

Ativos Públicos de Entrega Rápida

O desdobramento pela AFAD de 10.000 habitações em contêiner após os terremotos de 2023 estabeleceu um modelo para contratações emergenciais fora do orçamento que favorecem projetos padronizados com certificados de incêndio e sísmicos pré-aprovados. As PPPs de saúde, como o Hospital de Elâzığ com 1.038 leitos e cobertura MIGA de USD 337 milhões, insistem cada vez mais em acomodação modular em canteiro de obras para reduzir o risco dos cronogramas. A modernização de bases de defesa e as renovações de infraestrutura da OTAN acrescentam demanda constante por alojamentos volumétricos, porém habilitações de segurança rigorosas restringem o acesso a empresas estabelecidas como Dorce e Tepe. O segmento de aplicação "Outros", crescendo a 5,49%, evidencia uma mudança secular em direção a estruturas rápidas e reversíveis que minimizam a perturbação e o imobilização de capital.

Análise de Impacto das �����ٰ���çõ���

| �����ٰ���çõ��� | (~) % DE IMPACTO NO CAGR PREVISTO | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade cambial e alta inflação | -0.5% | Nacional, aguda para contratos locais não indexados | Curto prazo (≤ 2 anos) |

| Preferência por alvenaria e licenciamento fragmentado | -0.3% | Mais pronunciada em cidades secundárias e distritos rurais | Médio prazo (2-4 anos) |

| Padrões de qualidade desiguais e poucos players de grande escala | -0.2% | Segmentos que necessitam de grandes volumes repetíveis (habitação em massa, industrial) | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Volatilidade Cambial e Alta Inflação

A inflação dos preços ao produtor atingiu 57,68% em termos anuais em maio de 2024, enquanto o índice de custo de construção quintuplicou desde 2021, corroendo as margens de pré-fabricados a preço fixo[2]Instituto de Estatística da Turquia, "Í�Ի徱���� de Preços ao Produtor," tuik.gov.tr. As linhas de CNC importadas, os núcleos de isolamento e os adesivos são faturados em euros, portanto cada queda da Lira eleva o ponto de equilíbrio. As taxas de política monetária de 50% elevam os custos de capital de giro, atrasando os ciclos de pagamento por progresso para as PMEs. Empresas voltadas para exportação, como a Dorce, fazem hedge naturalmente com contratos em moeda forte, mas as empresas puramente domésticas ou abandonam as licitações do TOKİ ou aceitam margens extremamente reduzidas. O aperto explica por que as conversas de consolidação entre fabricantes de estruturas metálicas de médio porte se aceleraram em 2025.

Padrões de Qualidade Desiguais e Poucos Players de Grande Escala

Além de alguns grandes grupos, a maioria das fábricas de pré-fabricados turcas opera em galpões com menos de 10.000 m² com soldagem manual e certificação apenas ISO 9001. A ausência de um selo nacional de qualidade afasta incorporadores estrangeiros que exigem auditorias rastreáveis. Tepe e ENKA empregam linhas robóticas e controle de qualidade integrado a BIM, conquistando grandes contratos de hospitais e petroquímicos. As empresas menores competem por preço, por vezes falhando nas tolerâncias, o que leva a custosos retrabalhos em campo, reforçando o ceticismo dos compradores. Laboratórios de testes apoiados pelo governo, anunciados para 2026, podem fechar essa lacuna, porém até que a escala alcance o necessário, as preocupações com confiabilidade limitarão os ganhos de participação de mercado.

Análise de Segmentos

Por Material: Concreto Mantém a Liderança Enquanto a Madeira Acelera

O concreto representou 60,78% da participação do mercado de construção pré-fabricada da Turquia em 2025, ancorado pela dependência do TOKİ em formas de túnel e lajes alveolares pré-moldadas. O sistema Panelton® da Yapı Merkezi abrange 2,8 milhões de m² de lajes entregues, ilustrando os profundos vínculos com o setor público. Os incorporadores escolhem o concreto pela percepção de resistência ao fogo e massa acústica, e o fornecimento doméstico de vergalhão protege os custos das oscilações cambiais. No entanto, as regras de isolamento da TS 825 exigem revestimentos externos mais espessos, alongando ligeiramente os ciclos de concreto em comparação com painéis de aço isolados.

O avanço regulatório da madeira por meio da TABY a posiciona como o material de crescimento mais rápido, com um CAGR de 5,02% até 2031. A madeira laminada cruzada (CLT) utilizando pinho preto e cedro locais já passa nos testes sísmicos e de incêndio, e projetos-piloto do PNUD totalizando 51.800 m² irão validar os modelos de custo. A TeknoWood já prensa painéis CLT de 22 m de comprimento em Antalya para exportação, e pedidos domésticos estão surgindo para escolas de baixo gabarito em Çanakkale. Embora os prêmios de seguro para estruturas de madeira permaneçam 10-15 pontos-base acima do concreto, a monetização de créditos de carbono sob o futuro Sistema de Comércio de Emissões (ETS) da Turquia poderá estreitar ainda mais essa diferença.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Aplicação: Residencial Domina, "Outros" Ganha Velocidade

O segmento Residencial manteve 44,35% da receita de 2025, pois o incentivo de EUR 65.000 (USD 71.500) por apartamento de Istambul sustentou os condomínios de renovação urbana. Casas de campo em aço leve e edifícios de médio gabarito em forma de túnel preenchem o atraso de 417.000 unidades dos terremotos, mantendo as linhas de fabricação de painéis próximas à capacidade plena. Porém, as taxas de hipoteca de 41-43% retardam as decisões dos compradores de primeira viagem, impulsionando os incorporadores a pré-vender unidades menores com plantas repetíveis adequadas ao mercado de construção pré-fabricada da Turquia.

O segmento "Outros" — militar, socorro a desastres e infraestrutura de canteiro de obras — crescerá mais rapidamente, a um CAGR de 5,37%. Os 10.000 contêineres pós-terremoto da AFAD provaram que as unidades volumétricas podem ser mobilizadas em três semanas. Os ministérios agora incorporam especificações semelhantes em licitações de quartéis e clínicas rurais, garantindo produção básica para os pátios modulares mesmo quando os ciclos habitacionais esfriarem. Fornecedores capazes de oferecer kits integrados de tratamento de água e energia fotovoltaica dentro da pegada de contêineres estão se diferenciando pelo valor do ciclo de vida.

Por Tipo de Produto: Painelizado Mantém a Maioria, Modular Avança

Os sistemas painelizados entregaram 50,74% do tamanho do mercado de construção pré-fabricada da Turquia em 2025, graças às paredes de painéis sanduíche e às lajes protendidas adaptadas aos projetos de blocos padronizados do TOKİ. As fábricas em Ancara e Sakarya produzem 160.000 m² de painéis por mês, transportando-os desmontados para nove províncias todas as noites. Sua dominância repousa na logística otimizada para transporte rodoviário e nas habilidades de montagem local que requerem apenas guindastes leves.

Os edifícios modulares, no entanto, estão no caminho para um CAGR de 5,74% até 2031, pois as PPPs de saúde e as fábricas em zonas francas valorizam o tempo até a geração de receita. O acampamento de Karmod em Hatay, erguido em 39 dias, reduziu as obras civis em 30% e eliminou o tempo de inatividade por condições climáticas. Os investidores agora incorporam o início antecipado de aluguéis nas TIRs, compensando os custos de módulos iniciais 10-15% mais elevados. As regras de proteção contra incêndio publicadas em dezembro de 2024 esclarecem o espaçamento de isolamento e aspersores, simplificando as aprovações municipais para empilhamentos modulares mais elevados.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Análise Geográfica

Istambul gerou 36,28% da demanda de 2025, impulsionada pelo Centro Financeiro de Istambul de 14 milhões de pés quadrados e por um pipeline constante de condomínios de retrofit sísmico. A metrópole canaliza três quartos da absorção de escritórios da Turquia, permitindo que os grandes pátios de fabricação em Gebze operem em turnos contínuos. Enquanto os altos preços dos terrenos freiam os projetos experimentais de madeira de baixo gabarito, os módulos de banheiro volumétricos e as prumadas de MEP economizam semanas nos cronogramas de edifícios super altos, reforçando a proposta de valor urbano do pré-fabricado.

Izmir registra a perspectiva de CAGR mais rápida, de 5,86%, à medida que 5.061 unidades do TOKİ substituem as perdas do terremoto de Seferihisar e a cidade portuária pivota para a logística. As estruturas de aço leve reduziram a reconstrução em sete fases de Bayraklı de 24 para 12 meses, um prazo que os contratantes locais agora utilizam como referência. A instalação de CLT e aço de 48.000 m² de Izmir busca a acreditação pelo Eurocódigo para canalizar suprimentos para a Itália e a Grécia, mas até que os selos CE ganhem escala, a habitação doméstica continuará a ancorar a produção.

Além das três principais cidades, Ancara e o bloco "Restante da Turquia" das 11 províncias se beneficiam dos USD 44 bilhões destinados à reconstrução pós-terremoto até 2027. Isenções fiscais e licenças em regime acelerado comprimem os ciclos de licitação, permitindo que as fábricas de painéis de PMEs em Gaziantep vençam obras públicas de alojamentos sem a concorrência das grandes cidades. Quando os incentivos expirarem, a demanda poderá se normalizar, porém uma cultura de montagem fora do canteiro deverá persistir, sustentando volumes regionais estáveis.

Cenário Competitivo

O setor de construção pré-fabricada da Turquia permanece fragmentado; mesmo o complexo de 100.000 m² da Dorce em Ancara detém menos de 10% da receita doméstica. A dinâmica competitiva gira em torno de hedges de exportação, com a Vefa exportando para 120 países e a Tepe alavancando o poder de compra da Bilkent Holding. As empresas que adotam linhas de corte CNC, soldadores robóticos e controle de qualidade alimentado por BIM se posicionam para trabalhos recorrentes na UE, onde rastreabilidade e selos CE são obrigatórios.

Os movimentos estratégicos de 2024-2025 destacam a integração vertical e as credenciais verdes. A Master Builders Solutions adquiriu 51% da MBT Tech, assegurando o fornecimento local de adesivos para as plantas de painéis. A aquisição da Terrawool pela İzocam expande as opções de isolamento justamente quando a TS 825 aperta os valores U. O caminho de certificação ISO 14064 da Dörce e seus vínculos com a GlobalABC ajudam a garantir licitações com preocupações com carbono na Alemanha e no Golfo, enquanto a Çimtaş da ENKA produz 105.000 toneladas de módulos de aço para exportação usando células de soldagem robótica.

As lacunas de qualidade, no entanto, criam um campo de dois níveis. Apenas um punhado de plantas possui certificados de soldagem e incêndio de terceiros além da ISO 9001, direcionando megaprojetos para os cinco principais fornecedores. As oficinas de médio porte sobrevivem em casas de campo sensíveis ao preço e escritórios de contêineres para exportação, arriscando perda de capacidade se os custos de financiamento permanecerem em 50%. As conversas de consolidação sugerem que o mercado poderá inclinar-se para uma estrutura mais concentrada quando as taxas de juros cederem.

Líderes do Setor de Construção Pré-fabricada da Turquia

Prefabrik Yapı A.Ş

Karmod Prefabricated Technologies

Module-T

Tepe Prefabrik

Dorce Prefabrik

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O Regulamento de Construção em Madeira da Turquia (TABY) entrou em vigor, aprovando formalmente os sistemas de CLT e de estrutura leve e fornecendo um guia técnico de 290 páginas.

- Dezembro de 2024: A Master Builders Solutions adquiriu 51% da MBT Tech, adicionando selantes e impermeabilizantes locais ao seu portfólio de pré-fabricados.

- Outubro de 2024: A İzocam adquiriu a produtora de lã de rocha His Yalıtım para atender à demanda de isolamento impulsionada pela TS 825.

- Outubro de 2024: O TOKİ entregou 5.061 habitações de reposição pós-terremoto em Izmir em 12 meses, utilizando estruturas de aço leve.

Escopo do Relatório do Mercado de Construção Pré-fabricada da Turquia

A construção pré-fabricada, também chamada de ���é-�ڲ�������������Dz�,

são estruturas construídas fora do canteiro de obras e depois transportadas para o local de construção para serem montadas. É composta por partes ou unidades fabricadas em fábrica e depois enviadas ao canteiro de obras para serem montadas.

Uma análise de contexto completa do mercado de edifícios pré-fabricados da Turquia, incluindo a avaliação da economia e a contribuição dos setores na economia, visão geral do mercado, estimativa do tamanho do mercado para os principais segmentos e tendências emergentes nos segmentos de mercado, dinâmicas de mercado e tendências geográficas, está coberta no relatório.

O setor de construção pré-fabricada da Turquia é segmentado por tipo de material (concreto, vidro, metal, madeira e outros tipos de material) e aplicação (residencial, comercial e outras aplicações industriais, institucionais e de infraestrutura). O relatório oferece o tamanho do mercado em termos de valor em USD para todos os segmentos mencionados acima.

| Concreto |

| Vidro |

| Metal |

| Madeira |

| Outros Materiais |

| Residencial |

| Comercial |

| Outros |

| Edifícios Modulares |

| Sistemas Painelizados e Componentizados |

| Outros Tipos de Pré-fabricados |

| Istambul |

| Ancara |

| Izmir |

| Restante da Turquia |

| Por Material | Concreto |

| Vidro | |

| Metal | |

| Madeira | |

| Outros Materiais | |

| Por Aplicação | Residencial |

| Comercial | |

| Outros | |

| Por Tipo de Produto | Edifícios Modulares |

| Sistemas Painelizados e Componentizados | |

| Outros Tipos de Pré-fabricados | |

| Por Cidade | Istambul |

| Ancara | |

| Izmir | |

| Restante da Turquia |

Principais Perguntas Respondidas no Relatório

Qual material lidera na construção pré-fabricada turca?

O concreto mantém a liderança com 60,78% de participação em 2025, principalmente por meio de sistemas de lajes alveolares pré-moldadas e forma de túnel.

Qual segmento de aplicação está expandindo mais rapidamente?

A categoria "Outros" — que abrange instalações militares, de socorro a desastres e de canteiro de obras — está crescendo a um CAGR de 5,37% devido à habitação de emergência e às clínicas modulares.

Por que se espera que Izmir supere outras cidades?

A reconstrução pós-terremoto de Seferihisar e os projetos de logística centrados no porto conferem a Izmir uma perspectiva de CAGR de 5,86% até 2031.

Como a TS 825 influenciará a adoção de pré-fabricados?

As regras de isolamento mais rigorosas em vigor desde abril de 2025 elevam os custos de construção tradicional em 15–25%, direcionando os incorporadores para painéis e módulos isolados em fábrica.

Quais empresas estão dominando as exportações?

Dorce, Vefa/Vekon e Tepe Prefabrik lideram as exportações, alavancando plantas certificadas pela ISO e módulos prontos para CE para atender clientes na UE e no MENA.

Página atualizada pela última vez em: