Tamanho e Participação do Mercado Europeu de Habitação Pré-fabricada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

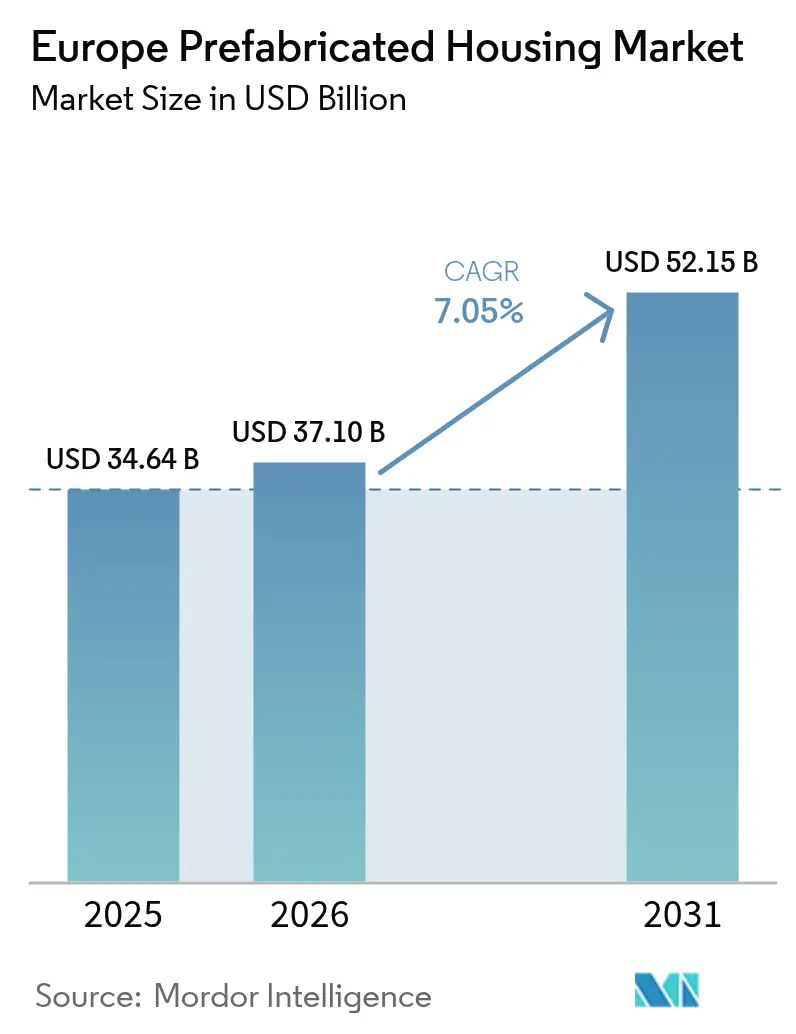

| Tamanho do mercado no ano base (2025) | 34.64 Bilhões de dólares |

| Tamanho do Mercado (2026) | 37.10 Bilhões de dólares |

| Tamanho do Mercado (2031) | 52.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.05% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Habitação Pré-fabricada por ���ϲ�����

O tamanho do mercado europeu de habitação pré-fabricada está projetado em USD 34,64 bilhões em 2025, USD 37,10 bilhões em 2026, e deverá atingir USD 52,15 bilhões até 2031, crescendo a um CAGR de 7,05% de 2026 a 2031. Programas robustos do setor público, regras habilidosas de contabilidade de carbono e uma crônica escassez de mão de obra qualificada estão deslocando as aquisições dos métodos de construção in loco para a fabricação serial fora do canteiro em todo o continente. Os níveis de automação já superam 80% nas principais fábricas alemãs, reduzindo os tempos de ciclo e estabilizando a qualidade, ao mesmo tempo em que posicionam os pioneiros para capturar participação de mercado à medida que a inflação salarial corrói a base de custos dos construtores convencionais[1]"Visão Geral da Empresa e Automação de Fábrica," Gropyus, gropyus.com . Catalisadores regulatórios como a lei Bau-Turbo da Alemanha, a Onda de Renovação da UE e o futuro Mecanismo de Ajuste de Carbono nas Fronteiras fortalecem o argumento de negócio para módulos de madeira maciça de baixo carbono e sistemas volumétricos. O interesse do capital privado está acelerando a consolidação, enquanto credores supranacionais canalizam capital para carteiras de habitação acessível que especificam aquisições modulares.

Principais Conclusões do Relatório

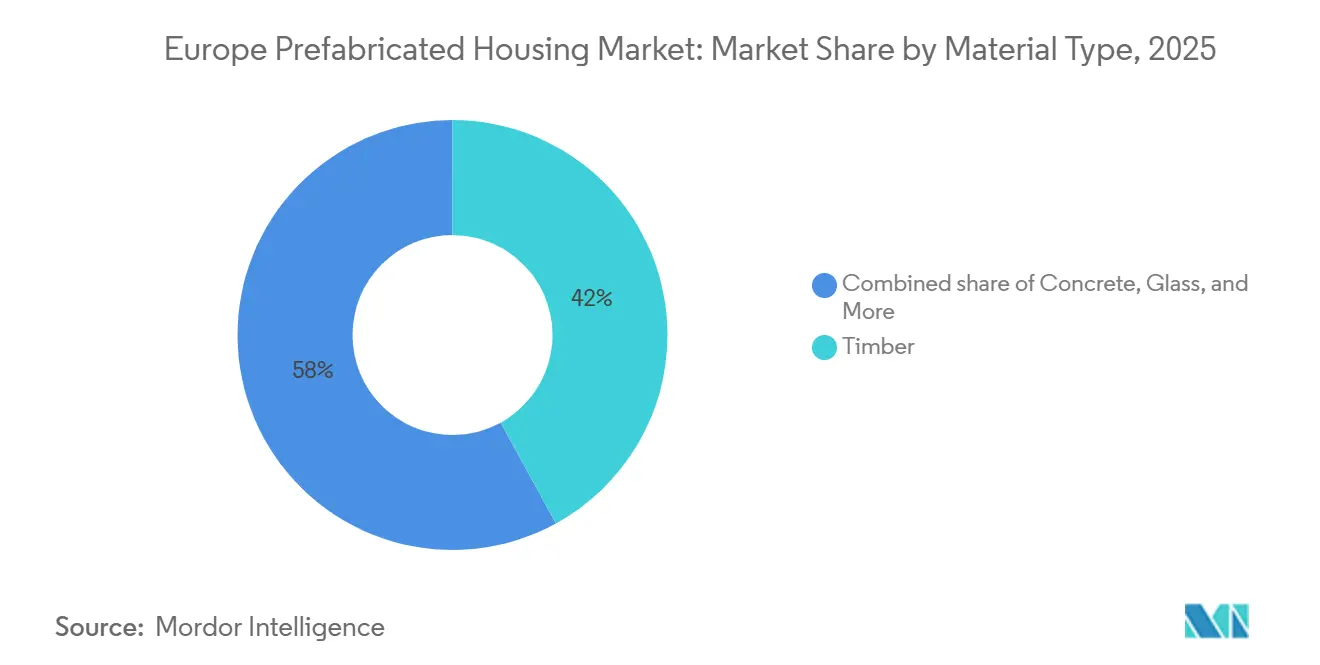

- Por material, a madeira liderou com 42% da participação do mercado europeu de habitação pré-fabricada em 2025; a madeira laminada cruzada está projetada para expandir a um CAGR de 9,40% até 2031.

- Por tipo de habitação, as unidades unifamiliares comandaram uma participação de 61% do tamanho do mercado europeu de habitação pré-fabricada em 2025, enquanto a demanda multifamiliar avança a um CAGR de 8,70% até 2031.

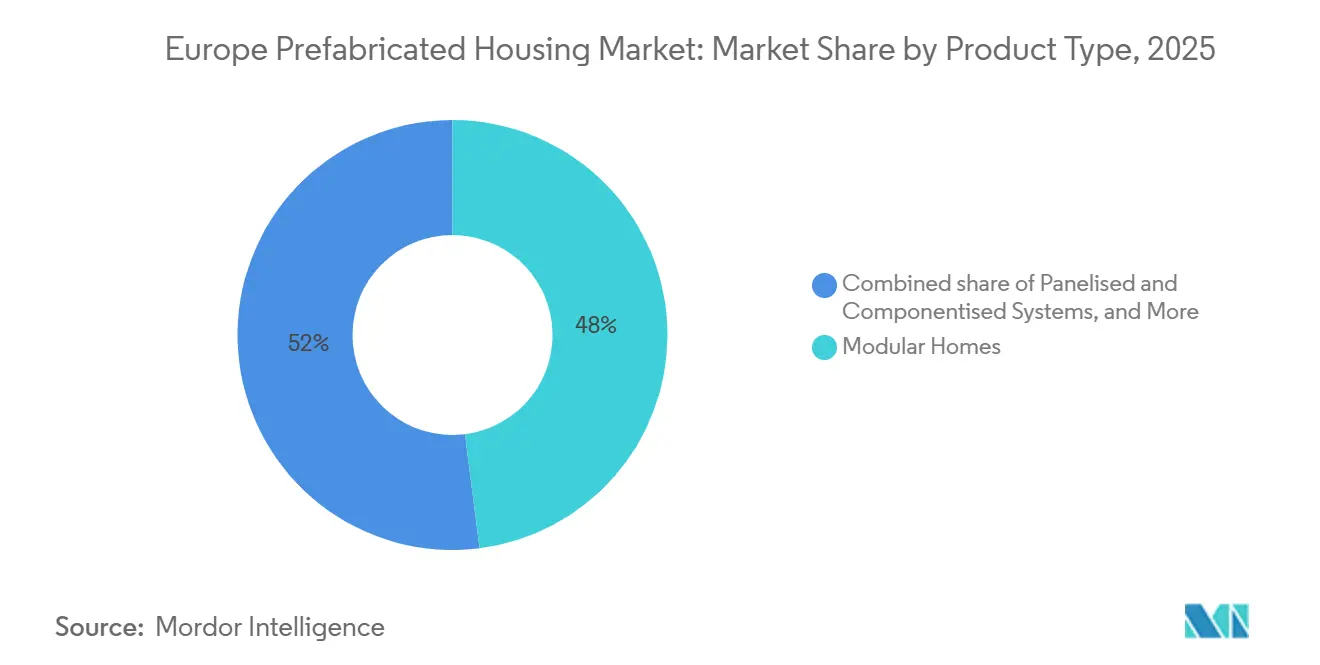

- Por tipo de produto, as casas modulares capturaram 48% do volume de 2025 e os Sistemas Painelizados e Componentizados devem crescer mais rapidamente a um CAGR de 9,90% à medida que a automação fabril se aprofunda.

- Por geografia, a Alemanha contribuiu com 35% da receita em 2025; os Países Baixos são o país de crescimento mais rápido com um CAGR de 9,20% previsto para 2026-2031, impulsionado por estruturas de aprovação de tipo quase instantâneas.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Habitação Pré-fabricada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Déficit de 2,2 milhões de unidades de habitação acessível impulsiona programas de construção serial público-privados | +1.5% | Pan-europeu, agudo na Espanha, Reino Unido, �������ç��, Alemanha | Curto prazo (≤ 2 anos) |

| Meta da Onda de Renovação da UE para 2030 acelera a demanda por retrofits pré-fabricados com energia positiva | +1.2% | Em toda a UE, mais forte na Alemanha, �������ç��, Países Baixos | ��é�徱�� prazo (2-4 anos) |

| Robótica avançada e fábricas controladas por IA compensam a lacuna de 30% de mão de obra qualificada | +1.0% | Alemanha, ����é������, Países Baixos, Europa Central | ��é�徱�� prazo (2-4 anos) |

| Créditos do Mecanismo de Ajuste de Carbono nas Fronteiras impulsionam a demanda por módulos de madeira maciça de baixo carbono | +0.9% | Em toda a UE, regiões Nórdicas e Alpinas | Longo prazo (≥ 4 anos) |

| Descontos em prêmios de seguro para residências fora do canteiro estimulam a adoção por proprietários | +0.6% | Reino Unido, Alemanha, Países Baixos, mercados Nórdicos | Curto prazo (≤ 2 anos) |

| Contratos de implantação rápida da OTAN para quartéis modulares | +0.4% | Polônia, Países Bálticos, Romênia, Europa Central | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Déficit de 2,2 Milhões de Unidades de Habitação Acessível Impulsiona Programas de Construção Serial Público-Privados

Os governos da Espanha, Reino Unido, �������ç�� e Alemanha estão se voltando para estruturas modulares para fechar lacunas habitacionais agudas. O PERTE da Espanha canaliza EUR 1,3 bilhão (USD 1,42 bilhão) ao longo de uma década para entregar até 20.000 unidades industrializadas anualmente e estabelecer uma Cidade de Industrialização da Construção no porto de Valência. A Guinness Partnership e a ilke Homes do Reino Unido entregaram 51 casas prontas para uso em Gloucestershire em 2024, demonstrando 20% menos energia operacional do que construções em alvenaria. Empréstimos do Banco Europeu de Investimento de USD 1,46 bilhão subsidiam carteiras semelhantes em Portugal e Praga, sinalizando a confiança dos credores de que a construção serial pode comprimir o tempo de entrega em 60% e reduzir custos em 25%. Roterdã, por sua vez, encomendou 2.000 residências modulares provisórias para atender aos fluxos migratórios, combinando painéis de base biológica com estruturas de aço para maior velocidade. Tais programas traduzem a urgência política em carteiras de pedidos de longo prazo bancáveis para fabricantes de pré-fabricados.

Meta da Onda de Renovação da UE para 2030 Acelera a Demanda por Retrofits Pré-fabricados com Energia Positiva

A Onda de Renovação obriga os estados-membros a retrofitar 35 milhões de edifícios até 2030, dobrando o ritmo histórico e gerando demanda imediata por fachadas industrializadas e elementos de cobertura que entregam desempenho de emissão líquida zero em semanas. A Ecoworks e o Oikos Group formaram uma parceria em 2024 para produzir em massa tais elementos, visando os 10 milhões de apartamentos do pós-guerra da Alemanha, um potencial pool de retrofit de USD 1,09 trilhão (EUR 1 trilhão)[2]"ecoworks e Oikos Group Formam Parceria Estratégica," Ecoworks, ecoworks.tech. A colaboração combina 2.000 funcionários de manufatura com software de design baseado em nuvem, desbloqueando a renovação serial como uma adjacência de crescimento para especialistas em habitações unifamiliares. Os inquilinos se beneficiam de deslocamento mínimo, enquanto proprietários como a Vonovia validam o modelo ao pilotar sobreposições neutras em carbono em imóveis legados. À medida que os orçamentos de carbono se estreitam em direção a 2030, as linhas de pré-fabricados específicas para retrofit garantem prioridade em licitações públicas e alocações de financiamento verde.

Robótica Avançada e Fábricas Controladas por IA Compensam a Lacuna de 30% de Mão de Obra Qualificada

As deficiências de mão de obra na construção excedem 30% em vários estados da UE, levando a uma mudança de capital em direção a linhas robóticas que sustentam a produção 24 horas por dia, 7 dias por semana. A instalação de Richen da Gropyus implanta 50 robôs e 120 ferramentas, alcançando 86% de automação e capacidade anual de 3.500 unidades. A KUKA e a Kleusberg introduzirão células de soldagem robótica capazes de 2.000 metros por semana até 2027, inicialmente para escolas e escritórios com estrutura de aço. A ABB e a AUAR planejam 10 microfábricas que fabricam a estrutura central de uma residência em menos de 12 horas, alinhando-se com programas habitacionais descentralizados. A empresa finlandesa ADMARES afirma ter 141 robôs em 26 linhas, embora a produção permaneça limitada pela demanda. O armazenamento automatizado da Westfalia aprimora o abastecimento de madeira just-in-time, reduzindo o estoque de reserva e a variabilidade do ciclo. À medida que os programas de aprendizagem se tornam escassos, a capacidade robótica se torna uma vantagem estratégica para os pioneiros no mercado europeu de habitação pré-fabricada.

Créditos do Mecanismo de Ajuste de Carbono nas Fronteiras Impulsionam a Demanda por Módulos de Madeira Maciça de Baixo Carbono

A partir de 2028, o Mecanismo de Ajuste de Carbono nas Fronteiras atribui taxas de carbono a importações de pré-fabricados de alta emissão e recompensa sistemas de madeira maciça em conformidade. A regra se alinha com os limites da Taxonomia da UE que limitam a participação de metal primário em 30% em novos edifícios. A Mayr-Melnhof investiu EUR 175 milhões (USD 190,8 milhões) em uma planta de madeira laminada cruzada de 140.000 m³ para capturar a alta, garantindo o fornecimento certificado pelo PEFC para elegibilidade a títulos verdes. A linha CNC Vision-III-TT da Setra corta painéis de até 20 × 3,1 metros com precisão milimétrica, reduzindo o desperdício e facilitando a repetibilidade volumétrica. Os troncos de madeira laminada cruzada Fusion+ da Honka combinam a estética de troncos com desempenho engenheirado para compradores premium. A ETH Zurique está avançando em adesivos resistentes ao calor que mitigam a queda de carvão, um obstáculo crítico para as seguradoras. Em conjunto, essas inovações refinam um caminho de materiais que simultaneamente atende à política climática e à preferência do cliente.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Duplos picos nos preços do aço e da madeira em 2025-26 corroem a competitividade de custos dos pré-fabricados | -1.3% | Em toda a UE, agudo na Alemanha, �������ç��, Espanha, ����á������ | Curto prazo (≤ 2 anos) |

| Códigos divergentes de segurança contra incêndio e garantia nacionais causam atrasos de aprovação de 6 a 12 meses | -0.8% | Pan-europeu, especialmente Reino Unido, �������ç��, Alemanha, países Nórdicos | ��é�徱�� prazo (2-4 anos) |

| Maior escrutínio das seguradoras eleva os prêmios para projetos de arranha-céus em madeira laminada cruzada | -0.5% | Centros urbanos: Alemanha, Reino Unido, �������ç��, Países Baixos, ����é������ | ��é�徱�� prazo (2-4 anos) |

| Lacunas na taxonomia ESG para módulos híbridos de concreto e madeira restringem o acesso ao financiamento verde | -0.4% | Em toda a UE, maior efeito na Alemanha, �������ç��, Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Duplos Picos nos Preços do Aço e da Madeira em 2025-26 Corroem a Competitividade de Custos dos Pré-fabricados

A inflação de matérias-primas reduziu a vantagem histórica de custo de 20-25% dos pré-fabricados sobre a alvenaria. A EUROFER registrou uma queda de 1,1% no consumo de aço da UE em 2024 e mais 0,2% em 2025, mas os custos de energia mantiveram os preços elevados e a penetração de importações subiu para 27% [3]"Perspectivas do Mercado de Aço da UE 2024-2025," EUROFER, eurofer.eu. O Í�Ի徱���� de Preços de Licitação da Aecom saltou de 145,8 no primeiro trimestre de 2024 para um esperado 155,8 até o primeiro trimestre de 2026, impulsionado principalmente por estruturas de aço com preços de até GBP 299 por m². Os níveis à vista de madeira laminada cruzada subiram EUR 60 por m³, empurrando o índice para 110, enquanto a madeira laminada colada ultrapassou EUR 600 por m³. Os dados do Destatis mostram que os custos de construção de casas pré-fabricadas subiram 0,5% em 2024, em comparação com 2,9% para construções convencionais, indicando que a diferença está diminuindo. Os produtores ou absorvem a volatilidade ou perdem licitações, complicando as trajetórias de crescimento no mercado europeu de habitação pré-fabricada.

Códigos Divergentes de Segurança contra Incêndio e Garantia Nacionais Causam Atrasos de Aprovação de 6 a 12 Meses

A falta de normas harmonizadas para madeira laminada cruzada obriga os fabricantes a navegar por um mosaico de regras nacionais, prolongando os ciclos de licenciamento. As revisões do Eurocódigo 5 ainda estão pendentes de harmonização, deixando seguradoras e autoridades a aplicar critérios conservadores de incêndio e umidade. Os Países Baixos concedem licenças quase instantâneas sob o sistema Kiwa da Van Wijnen, mas a maioria dos estados da UE ainda exige testes específicos, acrescentando honorários legais e atrasos no projeto. As divergências pós-Brexit obrigam a dupla certificação para projetos no Reino Unido, inflando os custos de conformidade. Até que haja convergência, os códigos fragmentados limitam as vantagens de velocidade centrais ao mercado europeu de habitação pré-fabricada.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Dominância da Madeira Impulsionada pela Contabilidade de Carbono

A madeira controlou 42% dos insumos de materiais em 2025, a maior participação dentro do mercado europeu de habitação pré-fabricada, sustentada pela política climática e pela abundante silvicultura regional. O tamanho do mercado europeu de habitação pré-fabricada atribuído a produtos de madeira está pronto para se expandir à medida que a madeira laminada cruzada registra um CAGR de 9,40% até 2031, superando as alternativas de concreto, vidro e metal. A nova instalação de madeira laminada cruzada da Mayr-Melnhof, certificada pelo PEFC, exemplifica a alocação de capital que captura créditos do Mecanismo de Ajuste de Carbono nas Fronteiras e a demanda por títulos verdes. Na Baviera e em Baden-Württemberg, onde a cobertura florestal é densa, as participações de pré-fabricados superaram 40% das novas aprovações em 2024, provando que a cultura e o acesso a recursos influenciam a escolha do material.

O concreto permanece indispensável para fundações e aplicações de grandes vãos, como ilustrado pelo projeto de apartamentos de 45.000 m² em Lund da K-Prefab, previsto para 2026. As estruturas metálicas mantêm relevância em edifícios modulares comerciais, apesar dos limites da Taxonomia sobre o conteúdo de metal primário. Inovações como os sistemas CNC de grande formato da Setra e os adesivos resistentes ao fogo da ETH Zurique continuam a refinar o envelope estrutural da madeira, enquanto os preços voláteis da madeira desafiam os modelos de custo. No entanto, a combinação de dinâmicas de política, finanças e desempenho mantém a madeira no caminho certo para ampliar sua presença no mercado europeu de habitação pré-fabricada.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Habitação: Aceleração Multifamiliar em Meio à Urbanização

As habitações unifamiliares capturaram 61% da demanda de 2025, tornando-as o segmento dominante do mercado europeu de habitação pré-fabricada. SchwörerHaus, WeberHaus, Bien-Zenker e Hanse Haus visam este espaço com projetos personalizáveis de energia positiva que também se qualificam para descontos em seguros. No entanto, os empreendimentos multifamiliares devem crescer a um CAGR de 8,70% entre 2026 e 2031, o mais rápido entre os tipos de habitação, à medida que os municípios densificam os centros urbanos e buscam cotas de habitação social.

As aprovações alemãs para edifícios multifamiliares pré-fabricados subiram para 8,2% em 2024, acima dos 7,0% em 2023, refletindo projetos piloto como o bloco de madeira laminada cruzada de 55 apartamentos da Lindbäcks Bygg em Växjö. O PERTE da Espanha e a estrutura de 2.000 unidades de Roterdã ilustram ainda mais como o impulso político amplia o pool de oportunidades. À medida que as fábricas modulares aperfeiçoam a repetibilidade volumétrica, os incorporadores cumprem metas rigorosas de prazo enquanto incorporam pacotes de painéis fotovoltaicos e bombas de calor que satisfazem os mandatos de edifícios de energia quase zero, reforçando os ganhos de participação para habitações multifamiliares pré-fabricadas dentro do mercado europeu de habitação pré-fabricada.

Por Tipo de Produto: Módulos Volumétricos Ganham com a Automação

As casas modulares representaram 48% do volume de produtos em 2025, a maior participação dentro do mercado europeu de habitação pré-fabricada. No entanto, os módulos volumétricos, que são entregues como unidades totalmente acabadas em escala de cômodo, devem crescer mais rapidamente a um CAGR de 9,90% até 2031. A linha 86% automatizada da Gropyus conclui uma unidade em 12 horas, enquanto as microfábricas ABB-AUAR replicam o modelo em 10 locais futuros.

Os sistemas painelizados e componentizados predominam em retrofits e construções unifamiliares personalizadas porque se adaptam a lotes irregulares e construção em fases. As casas manufaturadas construídas de acordo com os códigos nacionais preenchem o segmento de valor, exemplificadas pelo portfólio de cinco marcas da DFH que agora se beneficia da injeção de capital da Capmont. Os sistemas híbridos emergentes, exemplificados pela Peikko e pela CREE Buildings, visam combinar grandes vãos com baixo carbono incorporado, posicionando o setor europeu de habitação pré-fabricada para maior flexibilidade arquitetônica sem sacrificar o alinhamento com ESG.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Alemanha entregou 35% da receita regional em 2025, sublinhando seu status de mercado âncora para o mercado europeu de habitação pré-fabricada. A legislação Bau-Turbo condensa o licenciamento de cinco anos para dois meses, e os investidores de capital privado demonstraram convicção quando a Capmont adquiriu a Deutsche Fertighaus Holding em 2025. A Baviera e Baden-Württemberg continuam a liderar a penetração nacional de pré-fabricados graças à afinidade com a madeira e às regras locais simplificadas, enquanto as metas climáticas federais estimulam as linhas de retrofit ecoworks-Oikos que desbloqueiam uma oportunidade de USD 1,09 trilhão.

Os Países Baixos registram a trajetória de crescimento mais acentuada, com um CAGR de 9,20% para 2026-2031. A aprovação de tipo Kiwa da Van Wijnen reduz as licenças para emissão quase em tempo real, permitindo que os incorporadores comprimam drasticamente os cronogramas. O programa de habitação temporária de base biológica de Roterdã e a propriedade da De Meeuw pelo VDL Groep adicionam profundidade ao lado da oferta. A inconsistência municipal e as peculiaridades do IVA ainda dificultam os esquemas de extensão de cobertura, mas a ambição política supera o atrito, expandindo a demanda endereçável no mercado europeu de habitação pré-fabricada.

Em outros lugares, o Reino Unido, a Espanha, a �������ç�� e a ����á������ traçam curvas de adoção variadas. Os esquemas de Métodos Modernos de Construção do Reino Unido alcançam o padrão EPC-B, com o projeto Drybrook de 51 unidades da ilke Homes validando as economias de energia. O PERTE da Espanha canaliza mais de USD 1,42 bilhão para estruturas industrializadas e é apoiado pelo complexo de vida flexível em madeira laminada cruzada Oceanika previsto para conclusão em 2025. A Bouygues e a Eiffage da �������ç�� aproveitam suas divisões modulares para habitação estudantil suburbana, e a ����á������ vê projetos piloto incipientes no norte, apesar da preferência pela alvenaria. Os países Nórdicos — ����é������, Dinamarca, Noruega — mantêm liderança em pré-fabricados de madeira, com a marca BoKlok da Skanska e a Lindbäcks Bygg estabelecendo referências mesmo com a Skanska saindo da fabricação direta. A Europa Oriental emerge tanto como fornecedora quanto como cliente: a nova planta da TeraSteel na Romênia adiciona 1,8 milhão de m² de capacidade de painéis sanduíche, conectada por ferrovia e porto à Ucrânia e à Turquia. Em conjunto, essas dinâmicas pintam um mosaico de velocidades de adoção que alimentam a expansão de longo prazo do mercado europeu de habitação pré-fabricada.

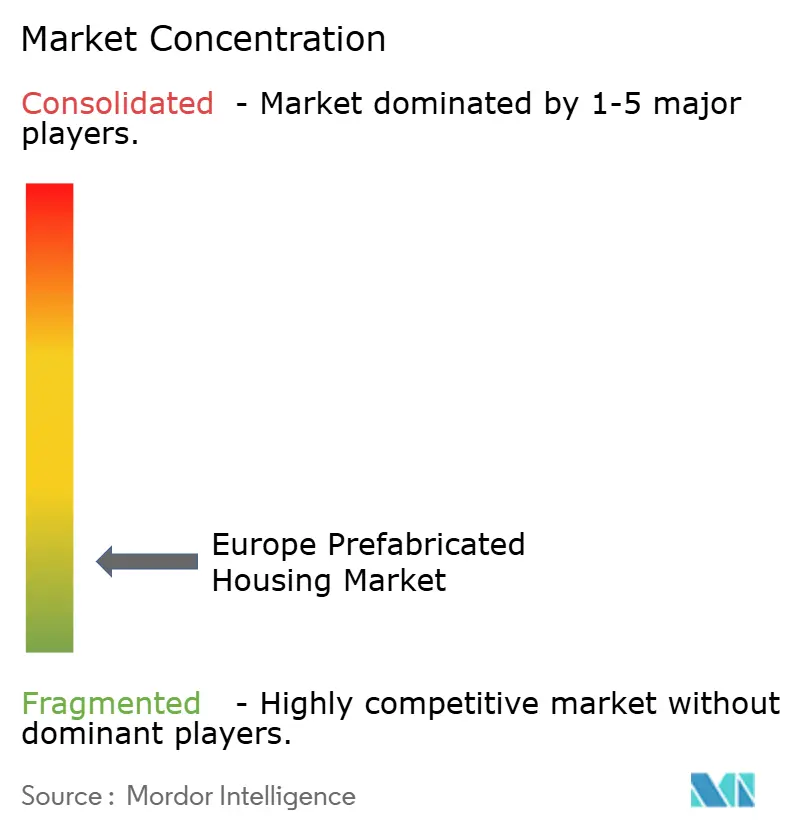

Cenário Competitivo

A SchwörerHaus entregou 1.600 casas e USD 542 milhões (EUR 500 milhões) em receita em 2024, enquanto a WeberHaus opera um centro de experiência para reforçar o apelo da marca. Conglomerados diversificados como Goldbeck, Skanska, Bouygues e Eiffage exercem alcance multinacional; a Goldbeck registrou um faturamento de USD 4,69 bilhões (EUR 4,3 bilhões) em 2024 e agora visa módulos comerciais.

Os fundos de capital privado aceleram a consolidação. A aquisição da DFH pela Capmont garante cinco marcas sob um único teto operacional, posicionando o investidor para padronizar bibliotecas de design e adquirir materiais em volume. A participação da BESIX na Bao Living escala os passaportes digitais de materiais, e a planta bávara planejada de 40.000 m² da Semodu busca produção no estilo automotivo por meio de robótica pesada.

A Skanska desinvestiu sua fábrica de Gullringen, mas retém a marca BoKlok sob um modelo de licenciamento, desacoplando a fabricação intensiva em capital do desenvolvimento de alta margem. A aliança da Peikko com a CREE Buildings amplia as ofertas híbridas de madeira e concreto e acessa uma rede de empreiteiros licenciados, enquanto a Kleusberg amplia seu portfólio de defesa em estruturas da OTAN. As implantações de automação na Gropyus, KUKA-Kleusberg e ABB-AUAR provavelmente criarão um mercado de dois níveis no qual escala e robótica garantem resiliência de margem, forçando os montadores tradicionais menores a consolidar ou recuar.

Líderes do Setor Europeu de Habitação Pré-fabricada

SchwörerHaus KG

Hanse Haus GmbH

WeberHaus GmbH & Co.

Bien-Zenker GmbH

ScanHaus Marlow GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O Bundesverband Deutscher Fertigbau delineou quatro tendências de pré-fabricados — zonas de convivência abertas, layouts adaptáveis, tecnologia de casa inteligente integrada e sustentabilidade da madeira — para moldar a demanda de 2026.

- Fevereiro de 2026: A TeraSteel inaugurou uma fábrica de painéis sanduíche de EUR 20 milhões (USD 21,8 milhões) na Romênia, adicionando 1,8 milhão de m² de capacidade para exportação para a Europa Central e Oriental.

- Outubro de 2025: A Espanha lançou um PERTE de EUR 1,3 bilhão (USD 1,42 bilhão) para habitação industrializada, visando 20.000 unidades anualmente e um polo de pesquisa e desenvolvimento de pré-fabricados no porto de Valência.

- Maio de 2025: A Capmont concluiu a aquisição da Deutsche Fertighaus Holding, integrando cinco marcas em três plantas e 1.500 funcionários.

Escopo do Relatório do Mercado Europeu de Habitação Pré-fabricada

A pré-fabricação é o método de construção em que os componentes de uma estrutura de edifício são montados em um local de fabricação ou produção, transportando montagens completas ou parciais para o local onde a estrutura deve estar presente. Este trabalho é realizado em duas etapas: fabricação de componentes em um local diferente da localização final e sua erguimento na posição.

O relatório cobre uma análise completa de antecedentes do mercado europeu de habitação pré-fabricada. Inclui a avaliação econômica e a contribuição dos setores econômicos, visão geral do mercado, estimativa do tamanho do mercado para segmentos-chave, segmentos de mercado emergentes, dinâmicas de mercado, tendências geográficas e o impacto da pandemia de COVID-19.

O mercado europeu de habitação pré-fabricada é segmentado por tipo (unifamiliar e multifamiliar) e país (Alemanha, Reino Unido, �������ç�� e Restante da Europa). O relatório oferece o tamanho e as previsões do mercado europeu de habitação pré-fabricada em valor (USD) para todos os segmentos acima.

| Concreto |

| Vidro |

| Metal |

| Madeira |

| Outros Materiais |

| Unifamiliar |

| Multifamiliar |

| Casas Modulares |

| Sistemas Painelizados e Componentizados |

| Casas Manufaturadas |

| Outros Tipos de Pré-fabricados |

| Alemanha |

| Reino Unido |

| �������� |

| Espanha |

| ��������� |

| Países Baixos |

| ��������� |

| Dinamarca |

| Noruega |

| Restante da Europa |

| Por Tipo de Material | Concreto |

| Vidro | |

| Metal | |

| Madeira | |

| Outros Materiais | |

| Por Tipo de Habitação | Unifamiliar |

| Multifamiliar | |

| Por Tipo de Produto | Casas Modulares |

| Sistemas Painelizados e Componentizados | |

| Casas Manufaturadas | |

| Outros Tipos de Pré-fabricados | |

| Por País | Alemanha |

| Reino Unido | |

| �������� | |

| Espanha | |

| ��������� | |

| Países Baixos | |

| ��������� | |

| Dinamarca | |

| Noruega | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado europeu de habitação pré-fabricada em 2026?

O tamanho do mercado europeu de habitação pré-fabricada é de USD 37,10 bilhões em 2026.

Qual CAGR está previsto para a habitação pré-fabricada na Europa entre 2026 e 2031?

O mercado está projetado para crescer a um CAGR de 7,05% ao longo de 2026-2031.

Qual material domina a construção pré-fabricada europeia?

A madeira ocupa a posição de liderança com uma participação de 42% em 2025, e a madeira laminada cruzada é o substrato de crescimento mais rápido.

Qual país é o mercado de pré-fabricados de crescimento mais rápido na Europa?

Os Países Baixos lideram com um CAGR projetado de 9,20% de 2026 a 2031, graças às estruturas de aprovação de tipo que reduzem drasticamente os tempos de licenciamento.

Por que os módulos volumétricos estão ganhando popularidade?

A automação fabril permite que as unidades volumétricas cheguem totalmente acabadas, reduzindo o trabalho no canteiro e apoiando os cronogramas de defesa, saúde e habitação social.

Página atualizada pela última vez em: