Tamanho e Participação do Mercado de Transmissão e Distribuição de Energia do Sudeste Asiático

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

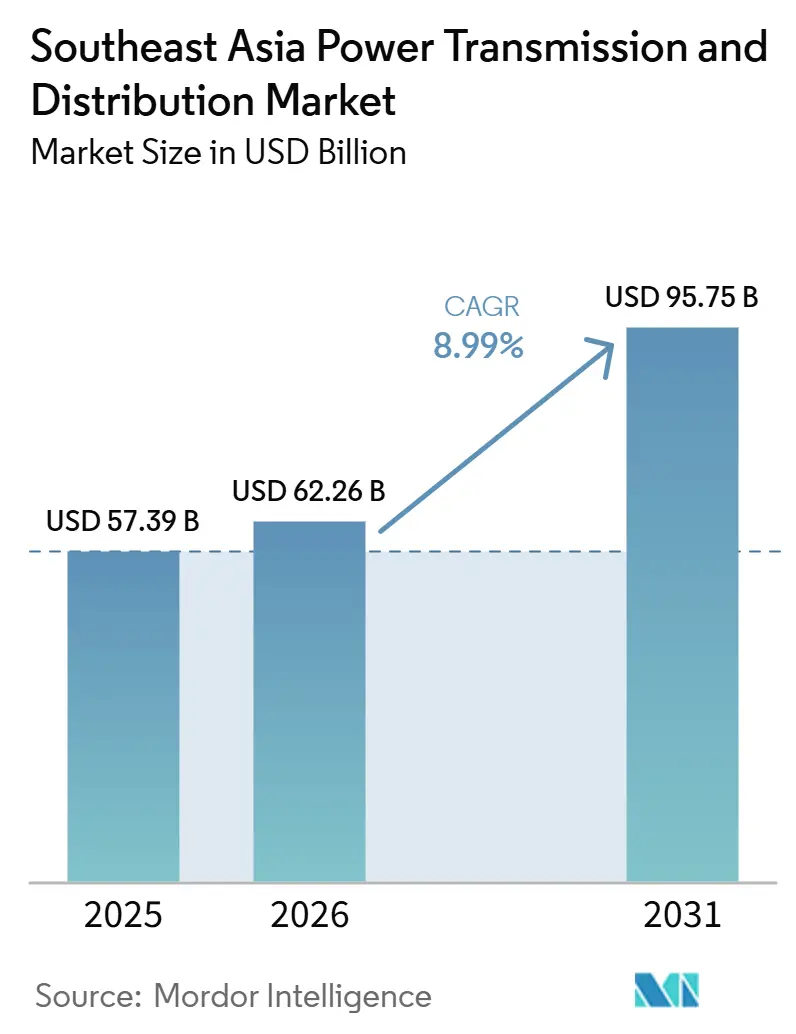

| Tamanho do mercado no ano base (2025) | 57.39 Bilhões de dólares |

| Tamanho do Mercado (2026) | 62.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 95.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.99% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transmissão e Distribuição de Energia do Sudeste Asiático por ���ϲ�����

O tamanho do Mercado de Transmissão e Distribuição de Energia do Sudeste Asiático está projetado para expandir de USD 57,39 bilhões em 2025 e USD 62,26 bilhões em 2026 para USD 95,75 bilhões até 2031, registrando um CAGR de 8,99% entre 2026 e 2031. As cargas de resfriamento já respondem por 30% da demanda residencial, e o carregamento de veículos elétricos está emergindo como um pico vespertino paralelo, forçando as concessionárias a acelerar as atualizações de transformadores e a implantação de bancos de capacitores. Desenvolvedores de data centers de hiperescala firmaram acordos de compra de energia de vários anos em Singapura, �Ѳ���á������ e ���Ի�Dz�é������, adicionando uma carga de base constante que obriga os operadores de rede a construir alimentadores de maior capacidade e adotar padrões de mitigação harmônica. Em paralelo, 17 projetos de interconexão da Rede de Energia da ASEAN estão impulsionando uma transição de rotas envelhecidas de 132 kV para corredores bidirecionais de 500 kV, de modo que o excedente de energia renovável possa fluir além das fronteiras. A intensidade competitiva é moderada: os fabricantes de equipamentos originais (OEMs) globais mantêm a liderança tecnológica em equipamentos de tensão extra-alta, enquanto os fabricantes regionais conquistam contratos de média tensão aproveitando ciclos de entrega mais curtos e regras de conteúdo local.

Principais Conclusões do Relatório

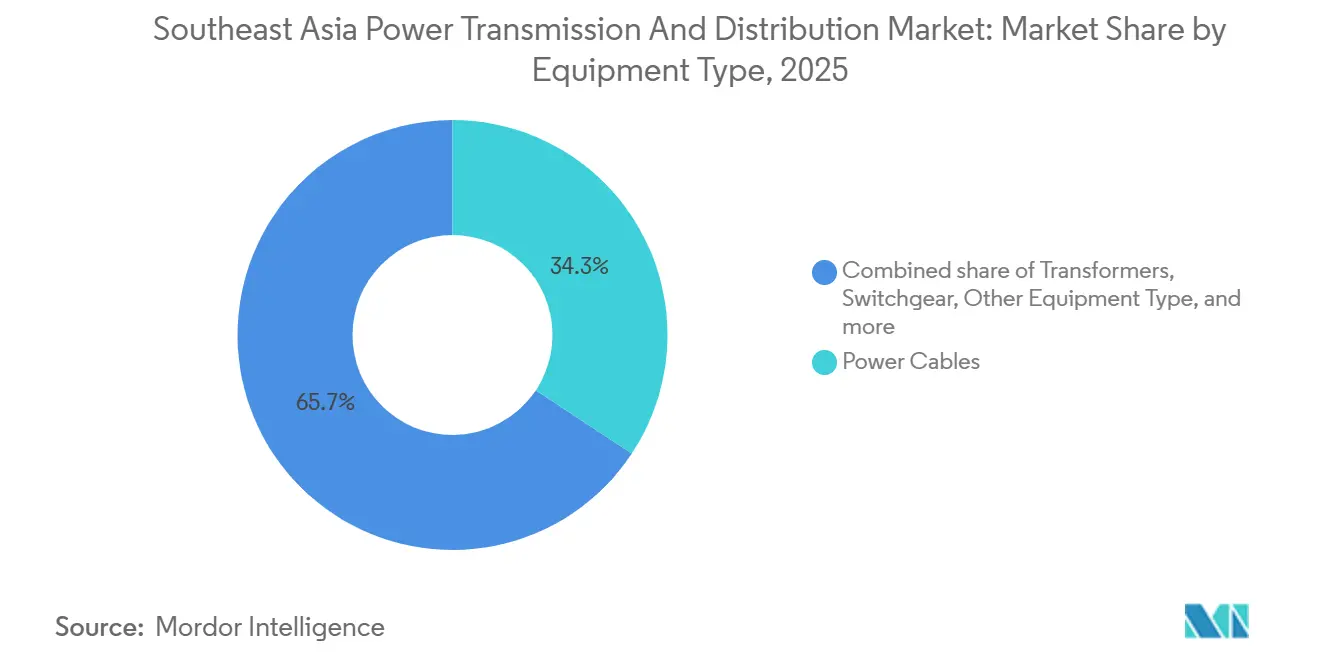

- Por tipo de equipamento, os cabos de energia lideraram com 34,3% de participação na receita do mercado de transmissão e distribuição de energia do Sudeste Asiático em 2025; a categoria "outros equipamentos" tem previsão de expansão a um CAGR de 10,8% até 2031.

- Por nível de tensão, os ativos de alta tensão entre 35 kV e 220 kV representaram 46,1% da participação do mercado de transmissão e distribuição de energia do Sudeste Asiático em 2025, enquanto os sistemas de tensão ultra-alta acima de 800 kV avançam a um CAGR de 11,1% até 2031.

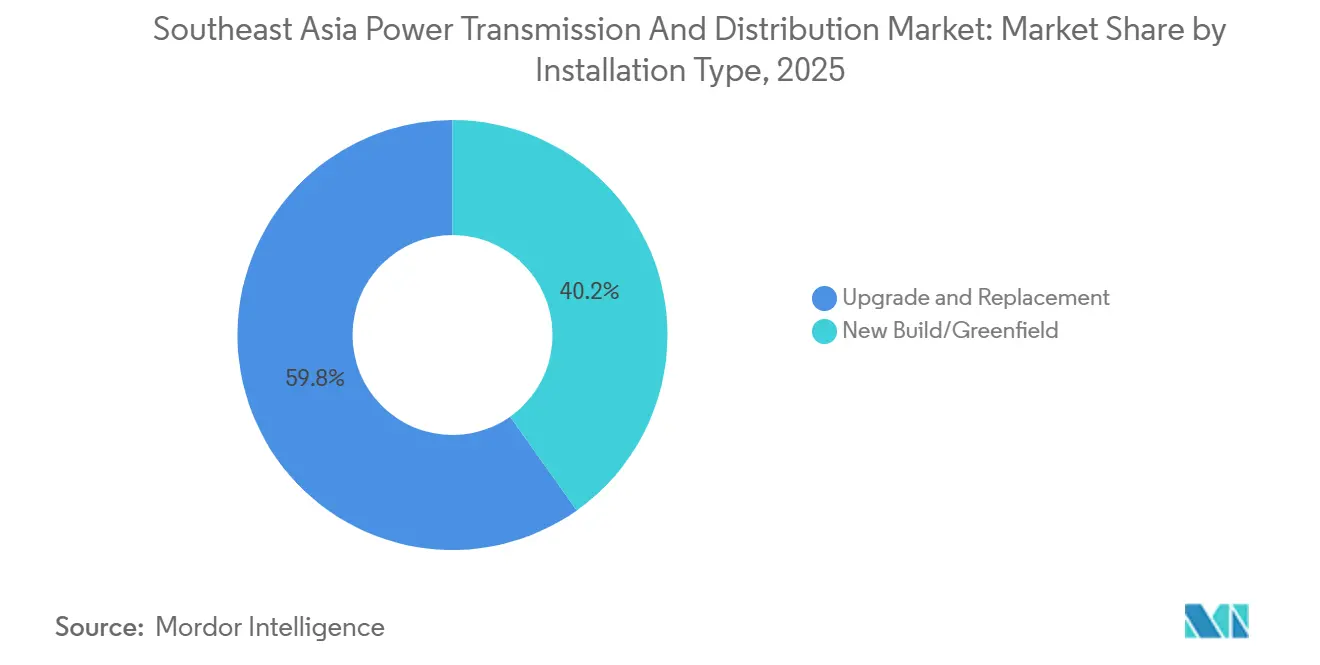

- Por tipo de instalação, as atividades de atualização e substituição responderam por 59,8% do tamanho do mercado de transmissão e distribuição de energia do Sudeste Asiático em 2025, e os projetos de nova construção estão crescendo a um CAGR de 10,3% até 2031.

- Por usuário final, as concessionárias detinham 42,5% da participação nos gastos do mercado de transmissão e distribuição de energia do Sudeste Asiático em 2025, enquanto os compradores industriais registraram o maior CAGR projetado de 10,5% até 2031.

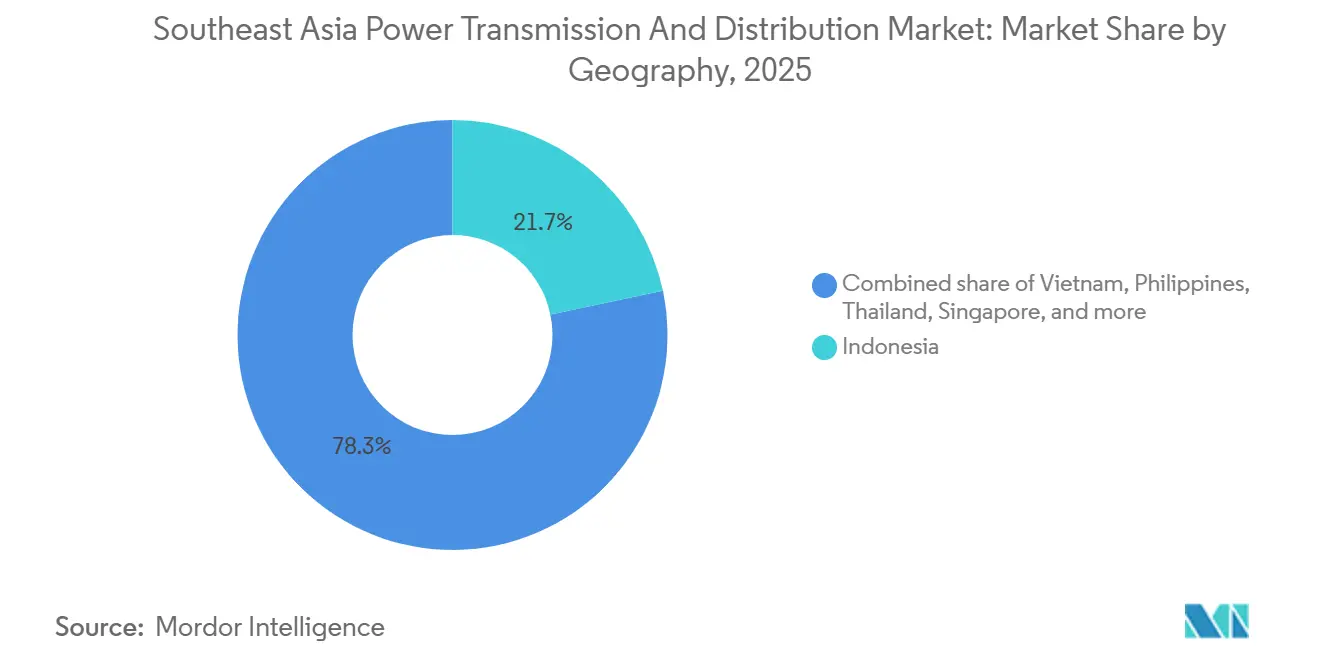

- Por geografia, a ���Ի�Dz�é������ capturou 21,7% do mercado de equipamentos de transmissão e distribuição do Sudeste Asiático em 2025, enquanto o �վ���ٲ�ã cresce a um CAGR de 10,4%, o mais rápido da região.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Transmissão e Distribuição de Energia do Sudeste Asiático

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda de eletricidade por resfriamento e adoção de veículos elétricos | 2.1% | �վ���ٲ�ã, ���Ի�Dz�é������, �ղ�����â�Ի徱��, Filipinas | ��é�徱�� prazo (2-4 anos) |

| Mandatos governamentais de integração de energias renováveis | 1.8% | Em toda a ASEAN, concentrado no �վ���ٲ�ã, �ղ�����â�Ի徱�� e �Ѳ���á������ | Longo prazo (≥ 4 anos) |

| Programas de digitalização de redes inteligentes | 1.3% | Singapura, �Ѳ���á������, ���Ի�Dz�é������ urbana, �ղ�����â�Ի徱�� | ��é�徱�� prazo (2-4 anos) |

| Construção de interconectores da Rede Elétrica da ASEAN | 1.0% | Corredores transfronteiriços: �ղ�����â�Ի徱��-Laos, �վ���ٲ�ã-Camboja, �Ѳ���á������-Singapura | Longo prazo (≥ 4 anos) |

| Boom de capacidade de data centers | 0.9% | Singapura, �Ѳ���á������ (Johor), ���Ի�Dz�é������ (Jacarta, Batam) | Curto prazo (≤ 2 anos) |

| Padrões de design de rede resiliente ao clima | 0.7% | Zonas costeiras no �վ���ٲ�ã, Filipinas, ���Ի�Dz�é������; corredores de tufões | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Aumento da Demanda de Eletricidade por Resfriamento e Adoção de Veículos Elétricos

A penetração do ar-condicionado está se aproximando de 70% dos domicílios na �ղ�����â�Ի徱�� e na �Ѳ���á������, e o pico resultante da tarde para a noite força as concessionárias de distribuição a superdimensionar transformadores e implantar bancos de capacitores comutados para manter o fator de potência. O crescimento paralelo nos registros de veículos elétricos — 120.000 apenas na �ղ�����â�Ի徱�� durante 2025 — adiciona picos de carga localizados que exigem alimentadores dedicados de 22 kV para proteger os circuitos residenciais. As tarifas por tempo de uso e a infraestrutura de medição avançada estão, portanto, ganhando força, acelerando a aquisição de transformadores habilitados para comunicação que podem suportar o corte de carga em tempo real.[1]Autoridade do Mercado de Energia de Singapura, "Implantação Nacional de Medidores Inteligentes," ema.gov.sg As concessionárias também estão testando previsões de demanda baseadas em inteligência artificial que vinculam dados meteorológicos ao sentimento em redes sociais para prever picos de ondas de calor, o que exige backbones de fibra óptica e nós de computação de borda em subestações. O perfil de carga combinado está remodelando o mercado de transmissão e distribuição de energia do Sudeste Asiático ao priorizar a compensação reativa dinâmica e reguladores de tensão de resposta rápida.

Mandatos Governamentais de Integração de Energias Renováveis

O Plano de Desenvolvimento de Energia VIII do �վ���ٲ�ã aloca 30,9 GW de energia eólica offshore até 2030, enquanto a ���Ի�Dz�é������ planeja desativar 9,2 GW de carvão e substituí-los por energia solar e geotérmica, intensificando a necessidade de rotas de 500 kV de longa distância que transportem energia dos cinturões de recursos para os centros de carga. A linha norte-sul de 1.500 km da EVN no �վ���ٲ�ã agora canaliza 5 GW de energia eólica do sul em direção a Hanói e Haiphong, desencadeando a aquisição de reatores shunt e compensadores estáticos de VAR para estabilizar as oscilações de tensão. As revisões do código de rede também exigem que as concessionárias mantenham ±5% de tensão sob 40% de penetração de renováveis, ampliando a demanda por disjuntores de resposta rápida. Os mandatos, portanto, sustentam a narrativa de crescimento de longo prazo do mercado de transmissão e distribuição de energia do Sudeste Asiático e ampliam o conjunto endereçável para equipamentos de estabilização de rede.

Programas de Digitalização de Redes Inteligentes

A implantação nacional de medidores inteligentes de Singapura atingirá 1,5 milhão de pontos finais até 2026, e a Tenaga Nasional Berhad (TNB) da �Ѳ���á������ está pilotando gêmeos digitais para subestações de 132 kV que preveem falhas em transformadores com 90 dias de antecedência. As concessionárias estão incorporando sensores de gás dissolvido e sondas de temperatura de fibra óptica em novas frotas de transformadores, adicionando 12% ao custo unitário, mas reduzindo as interrupções não planejadas em 35%. Os protocolos de comunicação IEC 61850 e o SCADA em nuvem são agora requisitos padrão em licitações, elevando os fornecedores de segurança cibernética e análise de dados no ecossistema do mercado de transmissão e distribuição de energia do Sudeste Asiático. A Autoridade de Geração de Eletricidade da �ղ�����â�Ի徱�� (EGAT) registrou 25% menos incidentes de corte de carga após integrar previsões baseadas em inteligência artificial em 2025, reforçando a lógica comercial para o investimento em digitalização.[2]Autoridade de Geração de Eletricidade da �ղ�����â�Ի徱��, "Piloto de Previsão de Carga Habilitado por IA," bangkokpost.com

Construção de Interconectores da Rede Elétrica da ASEAN

Dezessete projetos transfronteiriços totalizando 6,8 GW estavam operacionais até 2025, com expansão para 12 GW prevista para 2030, catalisando pedidos de disjuntores isolados a gás de 500 kV e 800 kV em subestações de fronteira. O Projeto de Integração de Energia Laos-�ղ�����â�Ի徱��-�Ѳ���á������-Singapura transporta 600 MW de energia hidrelétrica por quatro fusos horários, ilustrando como o controle de frequência coordenado e as plataformas de liquidação podem desbloquear recursos renováveis ociosos.[3]Banco Asiático de Desenvolvimento, "Integração de Energia Laos-�ղ�����â�Ի徱��-�Ѳ���á������-Singapura," adb.org O alinhamento técnico dos códigos de rede é complexo; a linha de 220 kV �վ���ٲ�ã-Camboja atrasou 18 meses devido a problemas de integração na sala de controle, destacando os riscos de execução que os OEMs e integradores de sistemas agora precificam nas licitações.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e restrições orçamentárias das concessionárias | -1.4% | ���Ի�Dz�é������, Filipinas, �վ���ٲ�ã (concessionárias estatais com limites fiscais) | Curto prazo (≤ 2 anos) |

| Atrasos regulatórios/de aquisição de terras | -1.1% | Filipinas, ���Ի�Dz�é������ (licenciamento complexo, direitos de terras indígenas) | ��é�徱�� prazo (2-4 anos) |

| Contratos de compra de energia de carvão inflexíveis limitando a flexibilidade da rede | -0.8% | �վ���ٲ�ã, ���Ի�Dz�é������, Filipinas (mercados com contratos de carvão legados) | ��é�徱�� prazo (2-4 anos) |

| Aumento dos custos do aço de baixo carbono impulsionado pela precificação de carbono | -0.6% | Em toda a ASEAN, concentrado em mercados importadores de equipamentos (Singapura, �Ѳ���á������, �ղ�����â�Ի徱��) | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Alto CAPEX e Restrições Orçamentárias das Concessionárias

Um quilômetro de circuito de 500 kV custa entre USD 1,2 e 1,8 milhão, enquanto os tetos tarifários limitam o crescimento médio da receita das concessionárias a 4–6%, comprimindo o fluxo de caixa livre e desacelerando os pipelines de projetos.[4]Banco Mundial, "Financiamento de Linhas de Transmissão no Sudeste Asiático," worldbank.org A PLN da ���Ի�Dz�é������ reportou uma lacuna de financiamento de USD 2,1 bilhões em 2025, adiando 12 subestações para 2027 e priorizando projetos de distribuição de menor tensão com retorno social mais rápido. As Filipinas limitaram os retornos permitidos para sua concessionária de rede em 12%, estendendo os prazos de captação de dívida para o elo Mindanao-Visayas em nove meses. Embora credores multilaterais assumam uma parcela do capex, o financiamento concessionário cobre apenas 30–40% das necessidades, obrigando as concessionárias a alocar recursos escassos para a eletrificação rural politicamente visível em vez do reforço da espinha dorsal, amortecendo o crescimento de curto prazo no mercado de transmissão e distribuição de energia do Sudeste Asiático.

Atrasos Regulatórios / de Aquisição de Terras

O processo de direito de passagem nas Filipinas abrange negociações de terras indígenas e licenças locais, atrasando a espinha dorsal de 230 kV Cebu-Negros-Panay em 22 meses. A lei de planejamento espacial da ���Ի�Dz�é������ obriga os desenvolvedores a coordenar entre camadas provinciais, de regência e de aldeia; o zoneamento conflitante atrasou o desembarque do HVDC Sumatra-Java em 14 meses em 2025. As aprovações ambientais podem levar 18 meses na �ղ�����â�Ի徱��, como visto na linha de 500 kV Kanchanaburi da EGAT, que foi desviada 40 km para contornar florestas protegidas. Os custos de financiamento aumentam à medida que os juros se acumulam durante os atrasos, corroendo as metas de taxa interna de retorno e restringindo os fluxos de capital para o mercado de transmissão e distribuição de energia do Sudeste Asiático.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Cabos Dominam, Equipamentos Reativos Crescem

Os cabos de energia garantiram 34,3% da receita de 2025, tornando-os o maior item dentro do tamanho do mercado de transmissão e distribuição de energia do Sudeste Asiático. A urbanização em escala metropolitana em Jacarta, Manila e Bangkok incentiva o soterramento para liberar corredores viários e evitar poluição visual. Os projetos de XLPE de média tensão abaixo de 35 kV constituem 60% do total de quilômetros de cabos instalados, enquanto os cabos de exportação HVDC atendem às rotas de energia eólica offshore e aos elos transfronteiriços. Os transformadores são divididos entre classes de potência acima de 72,5 kV e classes de distribuição abaixo; somente a ���Ի�Dz�é������ adquiriu 18.000 unidades de distribuição em 2025 para ampliar a eletrificação. Os disjuntores isolados a gás (GIS) dominam os locais urbanos e offshore apesar de um prêmio de custo de 40%, pois reduzem a área em 70% em comparação com as alternativas isoladas a ar.

O conjunto de "outros equipamentos" — reguladores de tensão, capacitores, reatores shunt e isoladores — crescerá a um CAGR de 10,8% até 2031, o mais alto dentro do mercado de transmissão e distribuição de energia do Sudeste Asiático. As concessionárias exigem compensação reativa dinâmica à medida que a penetração de renováveis se aproxima de 40% na �ղ�����â�Ի徱�� e no �վ���ٲ�ã. Os reatores shunt mitigam a carga capacitiva em troncos de 500 kV; a EVN registrou oscilações de ±150 MVAR em noites de carga leve, impulsionando a aquisição acelerada. Os isoladores poliméricos agora substituem a porcelana em zonas costeiras devido à corrosão por névoa salina, uma política que a �Ѳ���á������ codificou em 2025. O aumento dos preços do aço vinculado ao Mecanismo de Ajuste de Carbono nas Fronteiras da UE pressionou os fabricantes de torres a buscar alternativas compostas, destacando a volatilidade de custos em toda a cadeia de suprimentos.

Por Nível de Tensão: Espinha Dorsal de Alta Tensão, Futuro de Tensão Ultra-Alta

Os ativos entre 35 kV e 220 kV entregaram 46,1% da receita de 2025 e permanecem a espinha dorsal principal, interligando redes regionais e reduzindo a energia em massa para a distribuição. A malha de 115 kV da �ղ�����â�Ի徱�� suporta transferências de carga durante a manutenção e limita o corte de energia solar. As concessionárias de distribuição no �վ���ٲ�ã e na ���Ի�Dz�é������ migram de alimentadores de 11 kV para 22 kV, reduzindo o consumo de cobre em 35% por quilômetro e melhorando o desempenho de perdas.

As rotas de tensão ultra-alta acima de 800 kV estão preparadas para um CAGR de 11,1%, impulsionadas pelas exportações de energia hidrelétrica do Laos e pelos potenciais elos com a rede sul da China. Os corredores UHVDC de ±800 kV em teste mostram perdas de 3,5% ao longo de 2.000 km, tornando-os atraentes para a integração de energia eólica remota. A tensão extra-alta (220–765 kV) permanece dominante para as redes nacionais; a ���Ի�Dz�é������ opera 9.200 km de circuito de 500 kV e planeja mais 3.500 km até 2030. O GIS a 500 kV reduz o uso de terreno em subestações em 40%, uma vantagem decisiva em Singapura, onde o terreno é escasso, direcionando assim as aquisições para projetos compactos no mercado de transmissão e distribuição de energia do Sudeste Asiático.

Por Tipo de Instalação: Substituição Lidera, Greenfield Avança

A atualização e substituição responderam por 59,8% dos gastos de 2025, refletindo uma frota de transformadores da década de 1970 no fim de sua vida útil. Manila identificou 320 unidades sobrecarregadas com taxas de falha subindo para 8% ao ano, desencadeando um programa de substituição de transformadores de USD 180 milhões. Singapura concluiu uma transição em toda a rede para transformadores com fluido éster que reduziram o risco de incêndio em 30% e o passivo ambiental em 20%. As retrofits de XLPE em cabos PILC legados reduzem as perdas dielétricas em 15% e dobram a vida útil, ancorando a demanda recorrente no mercado de transmissão e distribuição de energia do Sudeste Asiático.

As instalações greenfield, no entanto, se expandirão a um CAGR de 10,3% até 2031, impulsionadas pelos parques industriais da ���Ի�Dz�é������, pelas zonas de energia renovável do �վ���ٲ�ã e pelo Corredor Econômico Oriental da �ղ�����â�Ի徱��. As subestações modulares e as salas de controle em contêineres agora reduzem o trabalho no local de 18 meses para 10 meses, atraindo cronogramas de financiamento de projetos. As parcerias público-privadas garantem certeza de receita de 15 a 20 anos, posicionando os corredores de nova construção como um vetor de crescimento integral para o mercado de transmissão e distribuição de energia do Sudeste Asiático.

Por Usuário Final: Concessionárias Ancoram, Industriais Aceleram

As concessionárias absorveram 42,5% dos gastos de 2025, consistente com seus mandatos de serviço universal. As regras de aquisição enfatizam a proposta avaliada mais baixa sob as diretrizes multilaterais, favorecendo projetos padronizados que facilitam a logística de peças de reposição. Os operadores de usinas renováveis dentro do segmento de concessionárias especificam 99,5% de disponibilidade de equipamentos e SCADA integrado para evitar penalidades de corte, reforçando critérios de alta confiabilidade nos documentos de licitação.

Os clientes industriais aumentarão os gastos a um CAGR de 10,5%, o mais rápido entre os usuários finais, à medida que fundições de níquel, complexos petroquímicos e centros de mineração autofinanciam subestações de 150 kV e 230 kV para garantir despacho prioritário. As fundições de Sulawesi na ���Ի�Dz�é������ adicionaram 1,2 GW de subestações cativas em 2024-2025, demonstrando como os compradores privados remoldam a participação do mercado de transmissão e distribuição de energia do Sudeste Asiático. Os operadores de data centers agora formam um subsegmento comercial distinto, encomendando topologias de alimentação dupla, filtros harmônicos e sistemas de energia ininterrupta que superam as capacidades dos reguladores de tensão legados.

Análise Geográfica

A ���Ի�Dz�é������ gerou 21,7% da receita de 2025, auxiliada pelo programa de eletrificação de USD 25,4 bilhões da PLN para construir 50.000 km de circuito de linhas até 2030. A topologia arquipelágica do país exige elos submarinos HVDC e microrredes localizadas; Sulawesi e Papua permanecem isoladas, mas registram implantações de energia solar com armazenamento em 1.200 aldeias em 2025-2026. A fundição de níquel e alumínio em Sulawesi e Kalimantan acelerou a demanda por alimentadores dedicados de 150 kV, e o licenciamento simplificado sob a Lei Omnibus reduziu os prazos de aprovação de 24 meses para 14 meses.

O �վ���ٲ�ã registrará o CAGR mais rápido de 10,4% até 2031, impulsionado pelas metas de 30,9 GW de energia eólica offshore e pelo corredor norte-sul de 500 kV de 1.500 km que transporta 5 GW para as zonas industriais do norte. Dezesseis subestações de 220 kV iniciaram obras em 2024-2025 nas províncias de energia renovável, cada uma integrando compensadores estáticos de VAR. Os contratos de compra de energia de carvão ainda restringem as renováveis, embora os 500.000 medidores inteligentes implantados em Hanói em 2025 tenham reduzido o pico em 8% e adiado USD 140 milhões em atualizações.

�ղ�����â�Ի徱��, �Ѳ���á������ e Filipinas contribuem com 14–16% da receita regional cada uma. O Corredor Econômico Oriental da �ղ�����â�Ի徱�� atraiu USD 3,8 bilhões em fabricação de baterias e veículos elétricos em 2024-2025, desencadeando seis novas subestações de 230 kV. O estado de Johor, na �Ѳ���á������, é o transbordamento de data centers de Singapura; doze instalações totalizando 800 MW em construção exigem alimentadores de 132 kV baseados em GIS. As Filipinas energizaram o elo de 230 kV Cebu-Negros-Panay em 2024, integrando 600 MW de energia geotérmica e hidrelétrica enquanto reduziam a dependência de diesel nas Visayas. Singapura e o restante do Sudeste Asiático combinam 8% da receita, com Singapura investindo USD 450 milhões em digitalização de rede durante 2024-2025.

Cenário Competitivo

Quatro OEMs — Siemens, Hitachi Energy, ABB e Schneider Electric — controlam aproximadamente 45–50% dos gastos com hardware de tensão extra-alta, aproveitando patentes de conversores HVDC e laços de várias décadas com concessionárias estatais. Produtores regionais como CG Power, LS Electric e Hyosung Heavy Industries reivindicam uma participação de 30–35% em disjuntores de média tensão e transformadores de distribuição, oferecendo economias de preço de 20–30% e entrega mais rápida a partir de fábricas locais. O espaço em branco do mercado está na borda da rede: as concessionárias buscam contratos combinados de hardware e análise de dados, enquanto a maioria dos OEMs ainda vende componentes separadamente.

A diferenciação tecnológica está se aguçando. O conjunto de gêmeos digitais para transformadores da Hitachi Energy estendeu a vida útil dos ativos em 25% em 12 contratos com concessionárias durante 2024-2025. O GIS com fluoronitreto da ABB atendeu às regras de eliminação progressiva do SF6 de Singapura em 2025, capturando vantagem de pioneiro. A conformidade com os padrões IEC 61850 e IEEE C57 é agora inegociável, marginalizando os participantes menores que não possuem laboratórios credenciados.

Os desenvolvedores de armazenamento em baterias estão emergindo como disruptores, co-localizando unidades de 100 MW em usinas solares para deslocar a geração no tempo e adiar as atualizações de 500 kV — um modelo que garantiu oito aprovações no �վ���ٲ�ã durante 2025. A volatilidade dos preços do aço decorrente das tarifas de fronteira de carbono comprimiu as margens dos fabricantes de torres em 8% em 2025, forçando pivôs na cadeia de suprimentos para postes compostos e treliças modulares. No geral, a concorrência entre fornecedores depende de ofertas de serviços ao longo do ciclo de vida, materiais de baixo carbono e integração de software, moldando os contornos estratégicos do Mercado de Transmissão e Distribuição de Energia do Sudeste Asiático.

Líderes do Setor de Transmissão e Distribuição de Energia do Sudeste Asiático

Mitsubishi Electric Corporation

General Electric Company

Siemens AG

Hitachi Energy

Schneider Electric SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A concessionária nacional da �Ѳ���á������, Tenaga Nasional Berhad (TNB), anunciou a assinatura formal da segunda fase do Projeto de Integração de Energia Laos–�ղ�����â�Ի徱��–�Ѳ���á������–Singapura (LTMS-PIP 2.0).

- Dezembro de 2025: Em Lahad Datu, a Sabah Electricity inaugurou o maior Sistema de Armazenamento de Energia em Baterias (BESS) do Sudeste Asiático, uma iniciativa significativa de 100 MW/400 MWh. Esta iniciativa visa estabilizar a rede elétrica de Sabah, reduzir sua dependência de diesel e impulsionar o crescimento das energias renováveis.

- Agosto de 2025: O Projeto de Energia Eólica Monção de 600 MW, liderado e majoritariamente detido pela IES, iniciou operações comerciais. Este empreendimento pioneiro, o primeiro projeto transfronteiriço de energia renovável da Ásia, canaliza energia limpa das montanhas do sul da República Democrática Popular do Laos diretamente para o �վ���ٲ�ã.

- Agosto de 2025: A Manila Electric Co. (Meralco) concluiu nove grandes projetos no segundo trimestre de 2025, aprimorando a confiabilidade da rede e aumentando a capacidade em 450 megavolt-amperes (MVA) em toda a Região Metropolitana de Manila, Bulacan, Laguna e Quezon.

Escopo do Relatório do Mercado de Transmissão e Distribuição de Energia do Sudeste Asiático

A transmissão de energia é o movimento em larga escala de eletricidade em altos níveis de tensão de uma usina elétrica para uma subestação. A distribuição de energia converte a eletricidade de alta tensão nas subestações para tensões mais baixas que podem ser distribuídas e utilizadas por clientes privados, públicos e industriais.

O mercado de transmissão e distribuição de energia do Sudeste Asiático é segmentado por tipo de equipamento, nível de tensão, tipo de instalação, usuário final e geografia. Por tipo de equipamento, o mercado é segmentado em transformadores, disjuntores, cabos de energia, torres de transmissão, reguladores de tensão, isoladores, capacitores, reatores shunt e outros equipamentos. Por nível de tensão, o mercado é segmentado em baixa tensão, média tensão, alta tensão, tensão extra-alta e tensão ultra-alta. Por tipo de instalação, o mercado é segmentado em projetos de nova construção/greenfield e atividades de atualização e substituição. Por usuário final, o mercado é segmentado em concessionárias de energia, consumidores industriais, comerciais e residenciais. Para cada segmento, o dimensionamento e as previsões do mercado são fornecidos com base no valor (USD).

| Transformadores | Transformadores de Potência (Acima de 72,5 kV) |

| Transformadores de Distribuição (Até 72,5 kV) | |

| Disjuntores | Disjuntores Isolados a Gás (GIS) |

| Disjuntores Isolados a Ar (AIS) | |

| Outros Disjuntores | |

| Cabos de Energia | Cabos de Transmissão |

| Cabos de Distribuição | |

| Torres de Transmissão | Torres |

| Postes | |

| Reguladores de Tensão | |

| Isoladores | |

| Capacitores | |

| Reatores Shunt | |

| Outros Tipos de Equipamentos |

| Baixa Tensão (Até 1 kV) |

| Média Tensão (1 a 35 kV) |

| Alta Tensão (35 a 220 kV) |

| Tensão Extra-Alta (220 a 765 kV) |

| Tensão Ultra-Alta (Acima de 800 kV) |

| Nova Construção/Greenfield |

| Atualização e Substituição |

| Concessionárias de Energia (Operadores de Sistemas de Transmissão, Concessionárias de Distribuição, Proprietários de Usinas Renováveis e Produtores Independentes de Energia) |

| Industrial (Petróleo e Gás, Metais e Mineração, Petroquímicos) |

| Comercial (inclui Data Centers) |

| Residencial |

| �վ���ٲ�ã |

| ���Ի�Dz�é������ |

| Filipinas |

| �ղ�����â�Ի徱�� |

| �Ѳ���á������ |

| Singapura |

| Restante do Sudeste Asiático |

| Por Tipo de Equipamento | Transformadores | Transformadores de Potência (Acima de 72,5 kV) |

| Transformadores de Distribuição (Até 72,5 kV) | ||

| Disjuntores | Disjuntores Isolados a Gás (GIS) | |

| Disjuntores Isolados a Ar (AIS) | ||

| Outros Disjuntores | ||

| Cabos de Energia | Cabos de Transmissão | |

| Cabos de Distribuição | ||

| Torres de Transmissão | Torres | |

| Postes | ||

| Reguladores de Tensão | ||

| Isoladores | ||

| Capacitores | ||

| Reatores Shunt | ||

| Outros Tipos de Equipamentos | ||

| Por Nível de Tensão | Baixa Tensão (Até 1 kV) | |

| Média Tensão (1 a 35 kV) | ||

| Alta Tensão (35 a 220 kV) | ||

| Tensão Extra-Alta (220 a 765 kV) | ||

| Tensão Ultra-Alta (Acima de 800 kV) | ||

| Por Tipo de Instalação | Nova Construção/Greenfield | |

| Atualização e Substituição | ||

| Por Usuário Final | Concessionárias de Energia (Operadores de Sistemas de Transmissão, Concessionárias de Distribuição, Proprietários de Usinas Renováveis e Produtores Independentes de Energia) | |

| Industrial (Petróleo e Gás, Metais e Mineração, Petroquímicos) | ||

| Comercial (inclui Data Centers) | ||

| Residencial | ||

| Por Geografia | �վ���ٲ�ã | |

| ���Ի�Dz�é������ | ||

| Filipinas | ||

| �ղ�����â�Ի徱�� | ||

| �Ѳ���á������ | ||

| Singapura | ||

| Restante do Sudeste Asiático | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade estão crescendo os gastos do Sudeste Asiático com novas linhas de transmissão?

O mercado de transmissão e distribuição de energia do Sudeste Asiático tem previsão de expansão a um CAGR de 8,99% entre 2026 e 2031, atingindo USD 95,75 bilhões até 2031, ante USD 62,26 bilhões em 2026.

Qual categoria de equipamento lidera a receita regional?

Os cabos de energia detinham a maior participação de 34,3% em 2025, refletindo a demanda por soterramento urbano e cabos de exportação de energia eólica offshore.

Qual classe de tensão registrará o crescimento mais rápido nesta década?

Os sistemas de tensão ultra-alta acima de 800 kV crescerão a um CAGR de 11,1%, pois a energia hidrelétrica do Laos e a energia eólica offshore exigem corredores HVDC de longa distância.

Por que os compradores industriais estão aumentando seus gastos com equipamentos de rede?

As subestações cativas permitem que fundições, refinarias e data centers contornem as redes públicas congestionadas e garantam despacho prioritário para as renováveis no local, impulsionando um CAGR de 10,5% nos gastos industriais.

Quais são as principais barreiras para a execução pontual de projetos?

As elevadas necessidades de despesas de capital e os atrasos na aquisição de terras podem atrasar os cronogramas em até dois anos, inflacionando os custos de financiamento e amortecendo o crescimento do mercado no curto prazo.

Página atualizada pela última vez em: