Tamanho e Participação do Mercado de Energia Termelétrica do Sudeste Asiático

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Volume do Mercado (2026) | 251.56 gigawatt |

| Volume do Mercado (2031) | 277.71 gigawatt |

| Taxa de crescimento (2026 - 2031) | 1.66% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Energia Termelétrica do Sudeste Asiático por ���ϲ�����

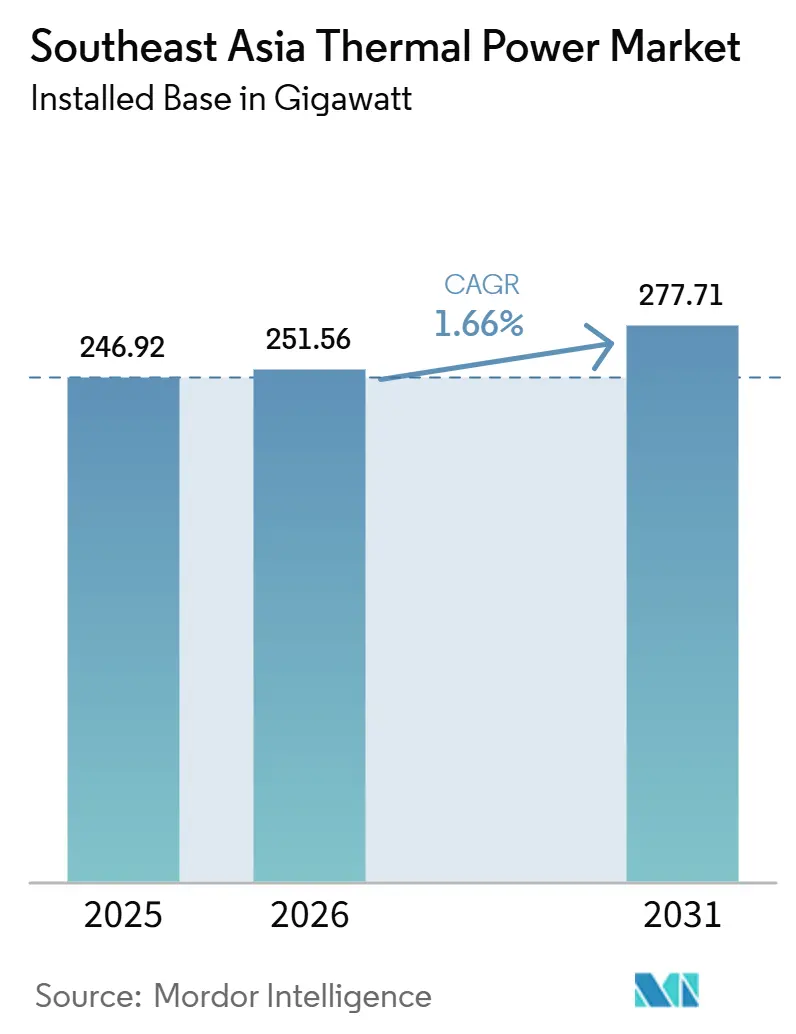

O tamanho do Mercado de Energia Termelétrica do Sudeste Asiático em termos de base instalada está projetado em 246,92 gigawatts em 2025, 251,56 gigawatts em 2026, e deve atingir 277,71 gigawatts até 2031, crescendo a uma CAGR de 1,66% de 2026 a 2031.

Esse modesto crescimento oculta uma clara mudança interna, pois as adições de carvão estão desacelerando e novos projetos de turbinas a gás de ciclo combinado estão conquistando uma parcela maior do comissionamento planejado. A ���Ի�Dz�é������ continua sendo a base que molda a média regional, enquanto o �վ���ٲ�ã está emergindo como o centro de crescimento mais forte sob o PDP VIII revisado, que tem como meta 22.524 MW de capacidade movida a GNL até 2030 [1]Ministério da Indústria e Comércio, "Decisão 768/QD-TTg," Governo do �վ���ٲ�ã, moit.gov.vn. O mercado de energia termelétrica do Sudeste Asiático também está sendo remodelado pela geração cativa, pois grandes parques industriais e campi de data centers estão garantindo fornecimento dedicado em vez de depender apenas das redes de concessionárias públicas. As concessionárias estatais ainda controlam a maior parte do desenvolvimento em escala de utilidade, mas o modelo de produtor independente de energia está avançando no �վ���ٲ�ã e nas Filipinas à medida que novos projetos de GNL avançam sob estruturas contratuais revisadas. A concorrência está se intensificando em torno do acesso à tecnologia de turbinas a gás de alta eficiência, o que confere vantagem aos grandes fabricantes de equipamentos originais e torna a capacidade de execução mais importante do que o preço isoladamente.

Principais Conclusões do Relatório

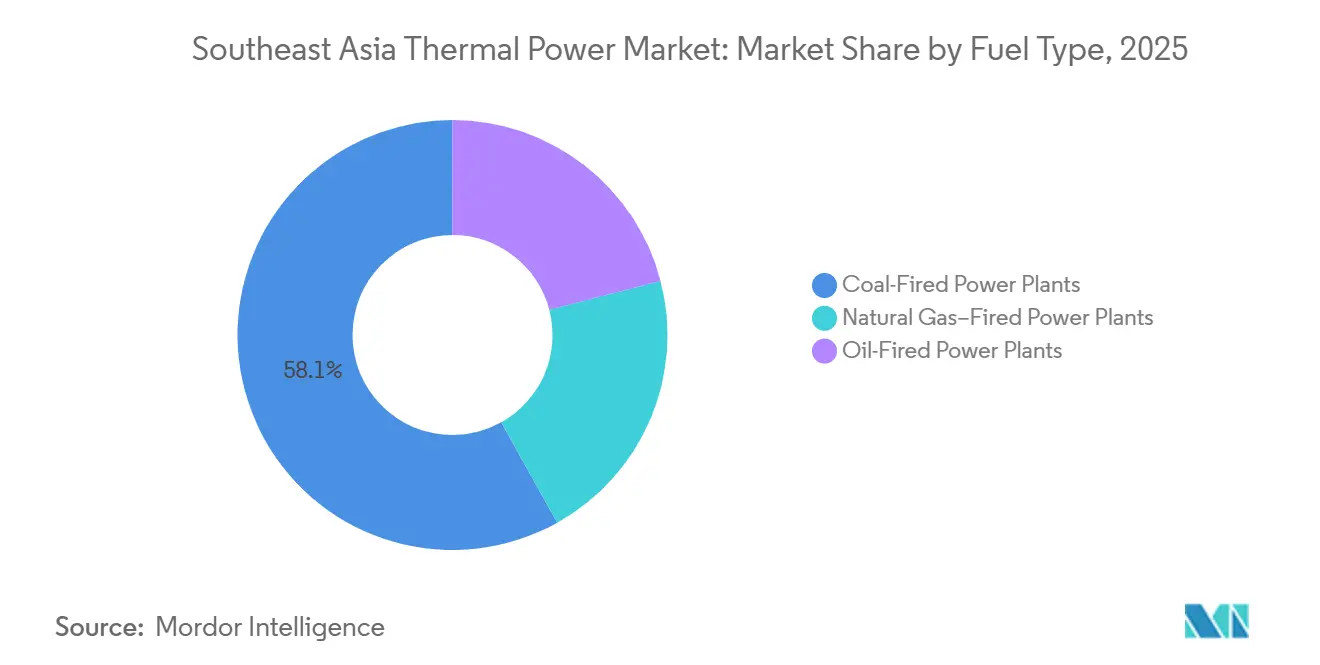

- Por tipo de combustível, as usinas termelétricas a carvão representaram 58,1% do tamanho do mercado de energia termelétrica do Sudeste Asiático em 2025, enquanto as usinas termelétricas a gás natural devem se expandir a uma CAGR de 4,9% até 2031.

- Por tecnologia, turbinas a gás e ciclo combinado detinham 48,3% de participação em 2025 e devem crescer a uma CAGR de 2,1% até 2031.

- Por método de combustão, a combustão baseada em turbina detinha 46,1% de participação em 2025 e deve crescer a uma CAGR de 2,2% até 2031.

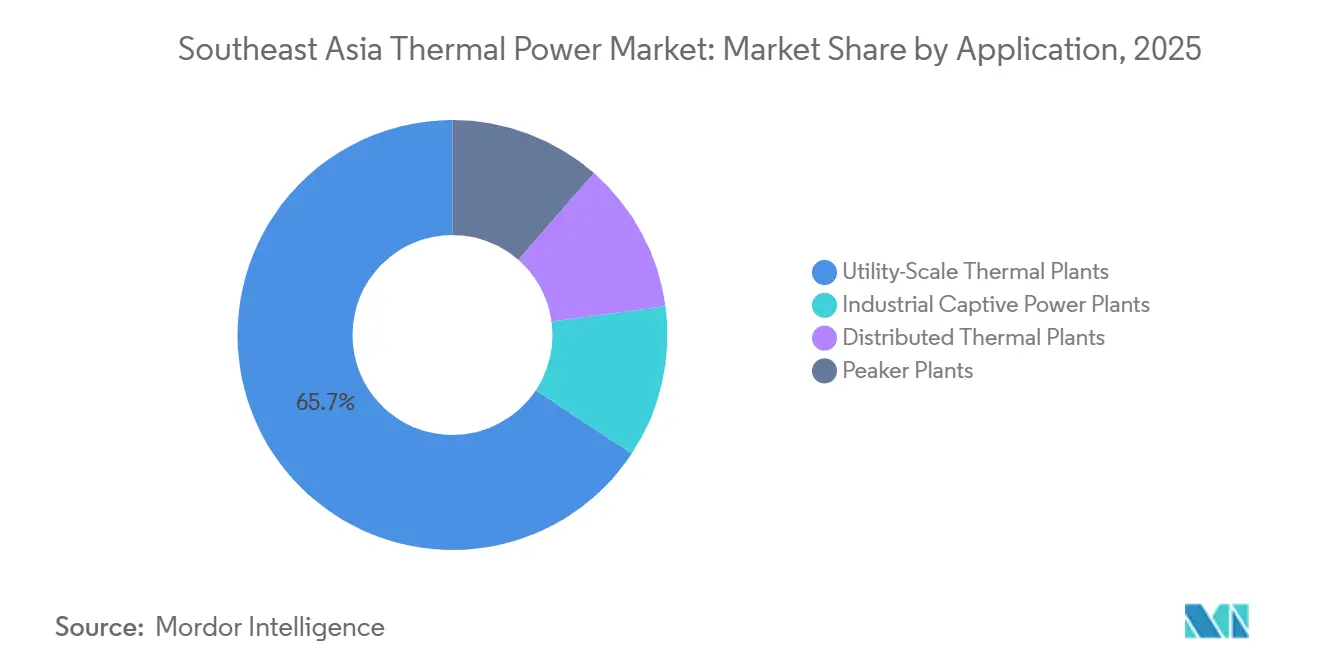

- Por aplicação, as usinas termelétricas em escala de utilidade detinham 65,7% de participação em 2025, enquanto as usinas de energia cativa industrial devem se expandir a uma CAGR de 6,8% até 2031.

- Por geografia, a ���Ի�Dz�é������ detinha 36,8% da participação no mercado de energia termelétrica do Sudeste Asiático em 2025, enquanto o �վ���ٲ�ã deve se expandir a uma CAGR de 7,9% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Energia Termelétrica do Sudeste Asiático

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda de Carga Base Crescente Proveniente da Industrialização | +0.5% | ���Ի�Dz�é������, �վ���ٲ�ã, Filipinas, �Ѳ���á������ | Curto prazo (≤ 2 anos) |

| Expansão das Cadeias de Valor de GNL para Energia | +0.4% | �վ���ٲ�ã, Filipinas, �Ѳ���á������, Singapura | ��é�徱�� prazo (2-4 anos) |

| Foco em Políticas de Estabilidade da Rede e Segurança Energética | +0.3% | �վ���ٲ�ã, ���Ի�Dz�é������, �ղ�����â�Ի徱��, com repercussão na �Ѳ���á������ | Curto prazo (≤ 2 anos) |

| Financiamento de �䲹����ã�� HELE pelo Japão e pela Coreia | +0.2% | ���Ի�Dz�é������, �վ���ٲ�ã | ��é�徱�� prazo (2-4 anos) |

| Crescimento da Energia Cativa no Local para Data Centers | +0.3% | �Ѳ���á������, ���Ի�Dz�é������, Singapura | Curto prazo (≤ 2 anos) |

| Potencial de Créditos de Carbono a partir da Coqueima de �䲹����ã�� e Biomassa | +0.1% | ���Ի�Dz�é������, �վ���ٲ�ã | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Demanda de Carga Base Crescente Proveniente da Industrialização

A realocação de manufatura está impulsionando uma demanda elétrica concentrada para as redes do Sudeste Asiático, que não foram construídas para um crescimento tão rápido de carga industrial. A ���Ի�Dz�é������ está no centro dessa mudança, pois seu corredor de processamento de níquel e outros clusters industriais baseados em recursos exigem energia ininterrupta e continuam a favorecer a geração termelétrica pela confiabilidade e previsibilidade de custos [2]Ministério de Energia e Recursos Minerais, "RUPTL 2025-2034," Governo da ���Ի�Dz�é������, esdm.go.id. Nesse contexto, as usinas cativas a carvão e a gás continuam sendo a opção preferida porque podem fornecer produção firme na escala necessária para fundições e outras instalações de processo contínuo. A capacidade cativa de carvão na ���Ի�Dz�é������ atingiu 16,6 GW em 2024, e outros 14 GW estavam em fase de planejamento ou construção, o que demonstra como a demanda industrial está se expandindo fora do marco regulatório de moratória do carvão conectado à rede. Esse crescimento paralelo significa que o mercado de energia termelétrica do Sudeste Asiático é, na prática, maior do que as estatísticas das concessionárias públicas isoladamente sugerem.

Expansão das Cadeias de Valor de GNL para Energia

O programa de GNL para energia do �վ���ٲ�ã passou da ambição política para a execução de projetos em 2026. As usinas Nhon Trach 3 e 4 da PetroVietnam Power entraram em operação comercial em 5 de janeiro de 2026, como a primeira instalação movida a GNL do país, utilizando turbinas GE Vernova 9HA.02 e um contrato de fornecimento de GNL de 25 anos com a PV Gas. A EVN então avançou com o contrato de EPC do Quang Trach II, e o projeto Ca Na GNL atingiu o fechamento financeiro em abril de 2026 como o primeiro projeto de GNL selecionado por meio de licitação competitiva internacional sob o PDP VIII. O principal desafio não é apenas o fornecimento de combustível ou o acesso a equipamentos, mas também se os contratos de compra de energia podem alocar riscos de forma a viabilizar o financiamento de projetos. A Autoridade Reguladora de Energia do �վ���ٲ�ã declarou em maio de 2026 que os contratos de compra de energia vigentes ainda não proporcionam compartilhamento adequado de riscos entre o Estado e os investidores.

Foco em Políticas de Estabilidade da Rede e Segurança Energética

A segurança energética tornou-se o principal impulsionador de curto prazo do planejamento de capacidade em todo o mercado de energia termelétrica do Sudeste Asiático em 2026. A Resolução 253/2025/QH15 do �վ���ٲ�ã, em vigor desde 1.º de março de 2026, concedeu a projetos termelétricos e de gás urgentes uma rota de aprovação mais rápida e permitiu a seleção de investidores sem licitação competitiva para instalações consideradas críticas para a segurança energética. A ���Ի�Dz�é������ também sinalizou que o carvão continuará sendo um combustível primário, e o mais recente plano de longo prazo da PLN ainda aponta para 406 TWh de eletricidade baseada em combustíveis fósseis até 2034. Essa abordagem reflete preocupações tanto com a estabilidade do sistema quanto com a exposição cambial, pois as importações de GNL adicionam risco direto ao balanço patrimonial dos governos que gerenciam necessidades de financiamento externo. Como resultado, o carvão e o gás continuam sendo tratados como ativos de confiabilidade mesmo enquanto as metas de energia renovável estão aumentando.

Crescimento da Energia Cativa no Local para Data Centers

O crescimento dos data centers está criando uma nova base de demanda termelétrica que se situa parcialmente fora dos modelos tradicionais de planejamento das concessionárias. A �Ѳ���á������ tinha 3.800 MW de projetos de data centers concluídos em 29 empreendimentos até setembro de 2025, e a utilização de carga aumentou acentuadamente no mesmo ano à medida que as novas instalações iniciaram suas operações. Essa nova demanda está elevando as necessidades de carga base no Vale de Klang e em Johor, onde os operadores atribuem grande importância à confiabilidade e ao baixo risco de interrupção. A ���Ի�Dz�é������ também está construindo capacidade preparada para inteligência artificial, e as baixas tarifas industriais de eletricidade continuam a apoiar soluções cativas a carvão e a gás para grandes campi digitais. Para o mercado de energia termelétrica do Sudeste Asiático, isso significa que o crescimento da demanda está se deslocando para parques industriais e infraestrutura digital que frequentemente buscam fornecimento dedicado em vez de depender exclusivamente das redes públicas.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concessão de Crédito ESG Mais Rigorosa e Saída Multilateral | -0.3% | Regional, com efeito mais forte na ���Ի�Dz�é������, nas Filipinas e no �վ���ٲ�ã | Curto prazo (≤ 2 anos) |

| Rápido Declínio do LCOE de Híbridos Solar-Bateria | -0.4% | Singapura, Filipinas, �ղ�����â�Ի徱��, �վ���ٲ�ã, Camboja | ��é�徱�� prazo (2-4 anos) |

| Declínio do Gás a Montante na ���Ի�Dz�é������ e na �Ѳ���á������ Elevando o Risco de Abastecimento | -0.2% | ���Ի�Dz�é������ e �Ѳ���á������ Peninsular | ��é�徱�� prazo (2-4 anos) |

| Comércio de Energia na Rede da ASEAN Restringindo Novas Construções Termelétricas | -0.2% | Em toda a ASEAN, com efeitos iniciais em Singapura e no corredor do Laos para a �ղ�����â�Ի徱�� | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Concessão de Crédito ESG Mais Rigorosa e Saída Multilateral

As condições de financiamento são mais rígidas do que eram no início da década, mesmo que o gás natural ainda se qualifique como combustível de transição sob a Taxonomia da ASEAN para Finanças Sustentáveis. O relatório de desinvestimento de 2025 ainda mostrava grande financiamento acumulado de carvão e gás na região até 2024, com bancos internacionais e o JBIC continuando a desempenhar papéis importantes no apoio a projetos. A restrição mais severa agora vem de estruturas multilaterais e de financiamento combinado, pois os modelos de aposentadoria antecipada ainda enfrentam dificuldades quando os governos resistem a reconhecer perdas de capital não recuperadas. O cancelamento do esforço de aposentadoria antecipada de Cirebon-1 mostrou que mesmo estruturas de transição de alto perfil podem fracassar quando o alinhamento político e os termos de compensação não se sustentam. Isso deixa o mercado de energia termelétrica do Sudeste Asiático em uma zona intermediária de financiamento, onde o gás ainda é bancável em muitos casos, mas a aposentadoria do carvão ainda é lenta e difícil.

Rápido Declínio do LCOE de Híbridos Solar-Bateria

A economia de energia solar e armazenamento está melhorando rapidamente em todo o Sudeste Asiático, e isso está encurtando o período em que novas usinas termelétricas parecem comercialmente seguras. A pressão é mais intensa em sistemas com bons recursos solares e alta exposição ao GNL, incluindo as Filipinas, o �վ���ٲ�ã e partes da �ղ�����â�Ի徱��. O choque de preços do GNL em 2026 ampliou ainda mais a diferença de custos, pois os custos de geração a gás respondem imediatamente aos picos de combustível, enquanto a economia dos projetos solares se move muito menos no curto prazo. Isso não elimina a necessidade de curto prazo de carga base termelétrica e backup flexível, mas enfraquece o argumento a favor de unidades de carvão sem abatimento de longa vida e projetos de gás marginais. Os requisitos de coqueima de biomassa e amônia para unidades de carvão envelhecidas acrescentam outra camada de custo de conformidade que reduz ainda mais o apelo de longo prazo dos ativos existentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Combustível: O Impulso do Gás se Consolida sobre uma Base de �䲹����ã��

As usinas termelétricas a carvão detinham 58,1% de participação na capacidade termelétrica instalada em 2025, o que manteve o carvão como a maior base de combustível no mercado de energia termelétrica do Sudeste Asiático. Essa dominância permaneceu ancorada pela frota de 57 GW da ���Ի�Dz�é������ e pela contínua dependência do �վ���ٲ�ã do carvão em seu mix de geração existente. O novo desenvolvimento de carvão fora da ���Ի�Dz�é������ já desacelerou acentuadamente, e as propostas recentes mais visíveis estiveram vinculadas ao uso industrial cativo em vez da expansão da rede de concessionárias. As usinas termelétricas a gás natural são o segmento de combustível de crescimento mais rápido, com CAGR de 4,9% projetada até 2031, à medida que os projetos de GNL para energia avançam no �վ���ٲ�ã, na �Ѳ���á������ e nas Filipinas.

O mix operacional do �վ���ٲ�ã ainda mostrava o quanto a transição tem a percorrer, pois a EVN relatou que o carvão termelétrico contribuiu com 52,8% da produção de eletricidade no primeiro trimestre de 2026, enquanto as turbinas a gás contribuíram com 7%. Mesmo assim, essa diferença deve se estreitar à medida que as usinas de GNL passam da adjudicação de contratos para a operação ao longo dos próximos anos. As usinas a óleo combustível permanecem uma parte residual do mix e continuam a servir funções de pico de emergência nas Filipinas e nos sistemas de ilhas remotas da ���Ի�Dz�é������, onde as opções de rede e combustível permanecem limitadas. O mercado de energia termelétrica do Sudeste Asiático ainda é, portanto, predominantemente a carvão no curto prazo, mas seu caminho de novas construções está se movendo em direção ao gás, à eficiência e a uma maior flexibilidade de combustível.

Por Tecnologia: O Prêmio de Eficiência do Ciclo Combinado Comanda os Investimentos

A tecnologia de turbina a gás e ciclo combinado representou 48,3% da capacidade termelétrica instalada em 2025 e deve crescer a uma CAGR de 2,1% até 2031. Essa posição reflete décadas de investimento em Singapura, �ղ�����â�Ի徱�� e �Ѳ���á������, onde as frotas baseadas em gás foram construídas mais cedo e onde os padrões de eficiência agora estão orientando as decisões de substituição em direção a ativos modernos de ciclo combinado. A próxima fase de crescimento vem menos de grandes megaprojetos isolados e mais de uma ampla onda de substituições de médio porte para unidades de gás de ciclo aberto envelhecidas. As usinas de ciclo a vapor ainda mantêm uma grande base porque representam a maior parte da frota de carvão na ���Ի�Dz�é������ e no �վ���ٲ�ã, e muitos desses ativos permanecerão operacionais durante o período de previsão.

As concessionárias estão tentando estender a relevância dos ativos de ciclo a vapor por meio de atualizações ultrassupercríticas e programas de coqueima de biomassa. A PLN Energi Primer Indonesia forneceu 460.368 toneladas de biomassa para coqueima no primeiro trimestre de 2026, após fornecer 2,4 milhões de toneladas durante 2025, o que mostra que a atividade de retrofit está passando da fase piloto para uma execução mais ampla. A cogeração permanece subutilizada na indústria de energia termelétrica do Sudeste Asiático, embora os clusters industriais em Johor e Selangor sejam bem adequados para instalações que podem fornecer tanto eletricidade quanto calor de processo. A adjudicação do O Mon 4 à Mitsubishi Power no �վ���ٲ�ã, utilizando turbinas a gás da série JAC com eficiência de ciclo combinado acima de 64%, mostra que a indústria de energia termelétrica do Sudeste Asiático está recompensando plataformas de alta eficiência que podem tornar os ativos de ciclo a vapor mais antigos menos competitivos ao longo do tempo.

Por Método de Combustão: A Dominância das Turbinas Sinaliza uma Frota em Maturação

A combustão baseada em turbina representou 46,1% do tamanho do mercado de energia termelétrica do Sudeste Asiático dentro da divisão por método de combustão em 2025, e deve crescer a uma CAGR de 2,2% até 2031. Essa liderança reflete a forte preferência por turbinas a gás nas novas adições termelétricas, especialmente onde os operadores de rede precisam de rampa mais rápida e produção mais flexível para apoiar o aumento da penetração de energias renováveis. A combustão por combustível pulverizado ainda representa a maior parte da frota de carvão legada na ���Ի�Dz�é������ e no �վ���ٲ�ã, portanto permanece uma parte importante da capacidade operacional mesmo que sua participação nos novos investimentos diminua. As escolhas recentes de projetos mostram que a frota de carvão não está sendo abandonada imediatamente, mas está sendo direcionada para configurações de maior eficiência e padrões operacionais de menores emissões.

O projeto Quang Trach 1 no �վ���ٲ�ã ilustra esse caminho, pois a usina de carvão ultrassupercrítica de 1.400 MW sincronizou sua primeira unidade à rede em abril de 2026 e foi relatada como operando em níveis de emissões bem abaixo do limite permitido. A combustão em leito fluidizado mantém um papel em aplicações industriais menores e de combustível flexível, particularmente onde a coqueima de biomassa ou o uso de combustível misto torna a adaptabilidade da caldeira mais valiosa. Os sistemas de gaseificação e de motor de combustão interna permanecem tecnologias de nicho e atendem principalmente redes remotas ou conceitos de projetos pré-comerciais em mercados como ���Ի�Dz�é������, Mianmar e sistemas isolados nas Filipinas. O mercado de energia termelétrica do Sudeste Asiático está, portanto, se movendo em direção ao crescimento liderado por turbinas, enquanto os métodos de combustão mais antigos baseados em caldeiras estão sendo mantidos principalmente onde o capital imobilizado e o acesso ao combustível ainda favorecem a operação contínua.

Por Aplicação: A Energia Cativa Industrial Perturba o Modelo das Concessionárias

As usinas termelétricas em escala de utilidade detinham 65,7% de participação em 2025, mas as usinas de energia cativa industrial devem se expandir a uma CAGR de 6,8% até 2031 e estão mudando onde a nova demanda aparece. O primeiro impulsionador é a expansão do processamento de recursos da ���Ի�Dz�é������, onde as operações de níquel, alumínio e petroquímica continuam a favorecer o fornecimento termelétrico dedicado em detrimento da dependência da expansão da rede. A capacidade cativa de carvão na ���Ի�Dz�é������ atingiu 16,6 GW em 2024, com outros 14 GW em construção ou planejamento, o que aponta para um desenvolvimento termelétrico sustentado fora da rede ou semirrede em torno dos corredores industriais. O segundo impulsionador é a infraestrutura digital, onde grandes campi de data centers na �Ѳ���á������ e na ���Ի�Dz�é������ estão adicionando cargas densas que priorizam energia ininterrupta e frequentemente buscam arranjos dedicados em vez de depender inteiramente das redes das concessionárias.

Dentro da indústria de energia termelétrica do Sudeste Asiático, as usinas em escala de utilidade ainda ancoram as aquisições porque as concessionárias estatais na ���Ի�Dz�é������, no �վ���ٲ�ã, na �ղ�����â�Ի徱�� e na �Ѳ���á������ continuam a liderar o desenvolvimento de grandes projetos. As usinas termelétricas distribuídas também permanecem relevantes nos sistemas arquipelágicos da ���Ի�Dz�é������ e das Filipinas, onde a substituição de diesel por gás ainda é uma política ativa e uma prioridade operacional. As usinas de pico de carga são uma área de crescimento menor, mas importante, especialmente no �վ���ٲ�ã e nas Filipinas, onde o aumento da capacidade solar está aumentando a necessidade de turbinas a gás que possam responder em minutos em vez de horas. O mercado de energia termelétrica do Sudeste Asiático está, portanto, mantendo sua base de concessionárias, mas sua expansão mais rápida agora vem de cargas industriais e digitais que cada vez mais organizam o fornecimento de energia em torno de necessidades de confiabilidade específicas do local.

Análise Geográfica

Mercado de Energia Termelétrica na ���Ի�Dz�é������

A ���Ի�Dz�é������ detinha 36,8% da participação no mercado de energia termelétrica do Sudeste Asiático em 2025, enquanto o �վ���ٲ�ã deve registrar o crescimento mais rápido a uma CAGR de 7,9% até 2031. A ���Ի�Dz�é������ permanece o mercado âncora porque suas decisões de capacidade têm o maior efeito sobre a média regional. O RUPTL 2025-2034 da PLN aloca 16,6 GW para nova capacidade de combustíveis fósseis, incluindo 6,3 GW de carvão e 10,3 GW de gás, dentro de um programa de adição planejada mais amplo de 69,5 GW. O crescimento cativo de carvão em torno dos parques de processamento de níquel continua a expandir a capacidade termelétrica fora do perímetro tradicional conectado à rede, o que torna a trajetória termelétrica real da ���Ի�Dz�é������ mais forte do que o pipeline exclusivo de concessionárias sugere. A �Ѳ���á������ está se deslocando de forma mais decisiva em direção ao gás, mas essa transição ainda depende da expansão da infraestrutura de GNL e de como o país gerencia efetivamente as restrições de fornecimento de gás doméstico.

A �ղ�����â�Ի徱�� e Singapura enfrentaram algumas das pressões de custo mais acentuadas com o choque de preços do GNL em 2026, porque o gás representa uma grande parcela de seus sistemas termelétricos, e essa exposição trouxe as preocupações com segurança energética de volta ao centro das decisões de planejamento. O �վ���ٲ�ã deve entregar a expansão mais rápida no tamanho do mercado de energia termelétrica do Sudeste Asiático a uma CAGR de 7,9% até 2031, apoiado pelo rápido crescimento da demanda de eletricidade e por um claro pipeline de construção de GNL sob o PDP VIII revisado. O carvão ainda produziu 52,8% da produção de eletricidade do �վ���ٲ�ã no primeiro trimestre de 2026, mas o centro de energia de Quang Trach sozinho deve adicionar 4.400 MW quando suas unidades de carvão e GNL estiverem todas em operação. As Filipinas apresentam um perfil de risco diferente, pois seu mix de geração predominantemente a carvão permanece exposto à dependência de combustível importado, enquanto os esforços de modernização apoiados pelo Japão estão testando a coqueima de amônia e outros caminhos de descarbonização.

Singapura ocupa um papel distinto como referência regulatória e tecnológica, em vez de um grande mercado de crescimento para adições de capacidade. O CCGT de 600 MW com capacidade para hidrogênio planejado em Pulau Seraya estabelece um referencial de eficiência e flexibilidade de combustível para novos projetos de gás regionais, com capacidade inicial de coqueima de até 50% de hidrogênio com gás natural. O restante do Sudeste Asiático, incluindo Mianmar, Camboja, Laos e Brunei, mantém uma base termelétrica modesta, mas ainda importante, composta principalmente de pequenas unidades a carvão e diesel. Os fluxos de hidroeletricidade transfronteiriços do Laos e o novo financiamento da rede da ASEAN poderiam gradualmente reduzir a necessidade de novas construções termelétricas incrementais em partes da �ղ�����â�Ի徱�� e da �Ѳ���á������, mas esse efeito será mais lento do que a expansão de curto prazo atualmente em andamento na ���Ի�Dz�é������ e no �վ���ٲ�ã.

Mercado de Energia Termelétrica no �վ���ٲ�ã

O �վ���ٲ�ã emerge como o mercado mais dinâmico no setor de energia termelétrica do Sudeste Asiático, com projeção de crescimento de aproximadamente 13% durante o período de 2024-2029. A rápida industrialização e urbanização do país continuam a impulsionar investimentos substanciais em infraestrutura de energia termelétrica. O setor de energia do �վ���ٲ�ã está passando por uma transformação significativa, com uma mudança estratégica em direção a tecnologias de energia termelétrica mais limpas, particularmente usinas termelétricas a gás. Os ambiciosos planos de desenvolvimento de energia do país incluem investimentos substanciais em infraestrutura de GNL e projetos de GNL para geração de energia, refletindo seu compromisso de reduzir a dependência do carvão enquanto mantém a segurança energética. O foco do governo na modernização do setor de energia atraiu investimentos estrangeiros significativos e parcerias tecnológicas. Apesar dos desafios na infraestrutura de rede e na implementação de projetos, o setor de energia termelétrica do �վ���ٲ�ã demonstra notável resiliência e adaptabilidade. A abordagem equilibrada do país para o desenvolvimento energético, incorporando tanto energia termelétrica convencional quanto fontes renováveis, posiciona-o como um mercado-chave de crescimento na região.

Mercado de Energia Termelétrica na �ղ�����â�Ի徱��

A �ղ�����â�Ի徱�� mantém sua posição como um player significativo no mercado de energia termelétrica do Sudeste Asiático, com o gás natural dominando seu portfólio de geração termelétrica. A infraestrutura de gás bem desenvolvida do país e sua localização estratégica na região sustentam seu robusto setor de energia termelétrica. A política energética da �ղ�����â�Ի徱�� concentra-se em otimizar sua frota de energia termelétrica enquanto transita gradualmente para fontes de energia mais limpas. A Electricity Generating Authority of Thailand (EGAT) continua a modernizar suas usinas termelétricas, implementando tecnologias avançadas para melhorar a eficiência e reduzir o impacto ambiental. O setor de energia termelétrica do país se beneficia de sólidos marcos regulatórios e modelos estabelecidos de parceria público-privada. O compromisso da �ղ�����â�Ի徱�� com a segurança energética levou a investimentos significativos em infraestrutura de GNL, apoiando a expansão da geração termelétrica a gás. O setor de energia termelétrica continua a desempenhar um papel crucial no apoio ao crescimento industrial da �ղ�����â�Ի徱�� e na manutenção da estabilidade da rede.

Mercado de Energia Termelétrica na �Ѳ���á������

O setor de energia termelétrica da �Ѳ���á������ demonstra notável estabilidade, apoiado por sua infraestrutura bem desenvolvida e políticas energéticas estratégicas. O cenário de energia termelétrica do país é caracterizado por uma combinação equilibrada de usinas a carvão e a gás natural, com ênfase crescente em tecnologias de alta eficiência. O setor de energia termelétrica da �Ѳ���á������ se beneficia de sólidos marcos institucionais e de um ecossistema estabelecido de produtores independentes de energia (IPP). O foco do governo na modernização da infraestrutura de energia termelétrica existente, enquanto planeja necessidades futuras de capacidade, reflete uma abordagem pragmática à segurança energética. As usinas termelétricas do país desempenham um papel crucial no apoio ao seu crescente setor manufatureiro e ao desenvolvimento urbano. A localização estratégica da �Ѳ���á������ e sua infraestrutura de gás bem desenvolvida proporcionam vantagens para o desenvolvimento da energia termelétrica. O setor continua a evoluir com foco crescente na conformidade ambiental e nas melhorias de eficiência.

Mercado de Energia Termelétrica em Outros Países

Os mercados de energia termelétrica em outros países do Sudeste Asiático, incluindo Filipinas, Singapura, Brunei, Mianmar, Camboja e Laos, apresentam características únicas e trajetórias de desenvolvimento. Esses mercados são caracterizados por diferentes níveis de desenvolvimento de infraestrutura, marcos regulatórios e padrões de demanda de energia. Enquanto alguns países se concentram na modernização da infraestrutura de energia termelétrica existente, outros estão nos estágios iniciais de desenvolvimento de sua capacidade termelétrica. O papel das parcerias internacionais e da transferência de tecnologia permanece crucial nesses mercados. As considerações ambientais e o acesso ao financiamento influenciam cada vez mais as decisões de desenvolvimento da energia termelétrica. Esses países continuam a equilibrar a necessidade de fornecimento confiável de energia com compromissos ambientais e restrições econômicas. As iniciativas de cooperação regional e de comércio transfronteiriço de energia estão moldando a evolução dos mercados de energia termelétrica nessas nações.

Cenário Competitivo

Principais Empresas no Mercado de Energia Termelétrica do Sudeste Asiático

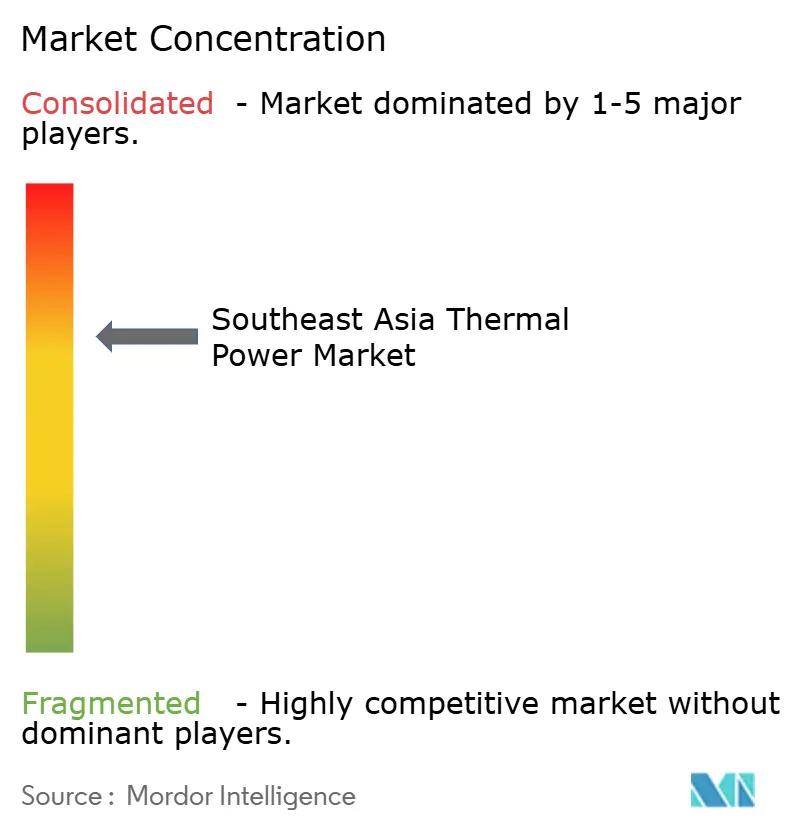

O mercado de energia termelétrica do Sudeste Asiático é moderadamente concentrado no nível de propriedade das concessionárias, mas permanece fragmentado nos segmentos de contratação de EPC, fornecimento de combustível e equipamentos. A PT PLN, a EVN e a EGAT ainda controlam a maior parte da geração termelétrica em escala de utilidade em seus sistemas domésticos, e essas posições continuam a ser protegidas por estruturas de contratos de compra de energia de longo prazo e mandatos de planejamento estatal. Isso mantém os campeões nacionais no centro do despacho e das aquisições, mesmo que o capital privado se torne mais ativo em projetos selecionados de GNL e cativos. Em turbinas a gás avançadas, a GE Vernova, a Siemens Energy e a Mitsubishi Power dominam os novos pedidos e os contratos de serviço de longo prazo para os maiores desenvolvimentos de ciclo combinado. Os longos prazos de entrega e os acordos de reserva de vagas tornaram-se uma barreira real para os fabricantes de equipamentos originais menores no mercado de energia termelétrica do Sudeste Asiático, especialmente onde os requisitos de eficiência estão aumentando e os cronogramas dos projetos são apertados.

A primeira área aberta é a cogeração de médio porte para clusters de manufatura no �վ���ٲ�ã e na �Ѳ���á������, onde a economia está melhorando, mas nenhum único provedor de plataforma regional emergiu. A segunda é as usinas de pico de carga a gás de resposta rápida no �վ���ٲ�ã e nas Filipinas, onde as concessionárias precisam de backup flexível à medida que as adições solares aumentam. A terceira são os serviços de descarbonização de usinas a carvão, incluindo coqueima de biomassa, estruturação de créditos de transição e qualificação de amônia para frotas existentes. Esses nichos importam porque a concorrência no mercado de energia termelétrica do Sudeste Asiático está se deslocando em direção à velocidade de execução, desempenho técnico e capacidade de serviço ao longo do ciclo de vida, em vez de simplesmente o preço inicial dos equipamentos.

Vários movimentos estratégicos recentes mostram como essa concorrência está evoluindo. O acordo de reserva da Mitsubishi Power com a Malakoff para duas turbinas M701JAC na �Ѳ���á������ mostrou que os desenvolvedores estão garantindo o fornecimento anos antes da adjudicação final do EPC para reduzir o risco de entrega. O MOU da erex de abril de 2026 com a Vinacomin para comercializar a coqueima de biomassa em 1.585 MW de capacidade de carvão vietnamita mostrou uma rota orientada a serviços para a frota instalada, em vez de competir apenas por novos projetos de construção. A seleção da GE Vernova para a planejada usina de GNL de Hai Phong, juntamente com sua implantação anterior em Nhon Trach 3 e 4, mostra como os principais fabricantes de equipamentos originais estão combinando vitórias em projetos com posições de serviço de longo prazo em todo o mercado de energia termelétrica do Sudeste Asiático.

Empresas Estatais Lideram a Geração de Energia Regional

O mercado de energia termelétrica do Sudeste Asiático exibe uma estrutura moderadamente fragmentada dominada por empresas estatais em cada país, ao lado de fornecedores globais de tecnologia e equipamentos. As principais empresas de serviços públicos estatais, como Vietnam Electricity, Indonesia Power e a Electricity Generating Authority of Thailand, mantêm controle significativo sobre seus respectivos mercados domésticos, enquanto players internacionais como Siemens, General Electric e outros fornecedores de tecnologia competem principalmente no segmento de equipamentos e serviços de energia termelétrica. A estrutura do mercado reflete a importância estratégica da geração de energia para os interesses nacionais, com empresas estatais mantendo controle majoritário sobre os ativos de geração enquanto fazem parcerias com players do setor privado para tecnologia e expertise.

O mercado testemunhou atividade significativa de fusões e aquisições, particularmente em investimentos transfronteiriços e parcerias tecnológicas. As empresas de serviços públicos regionais estão cada vez mais buscando alianças estratégicas para aprimorar suas capacidades tecnológicas e eficiência operacional, enquanto players internacionais estão fortalecendo sua presença por meio de parcerias locais e joint ventures. A tendência de consolidação é particularmente evidente nos segmentos de modernização de usinas e melhoria de eficiência, onde os fornecedores de tecnologia estão adquirindo empresas de serviços locais para ampliar sua presença no mercado e capacidades de serviço.

Inovação e Eficiência Impulsionam o Sucesso no Mercado

O sucesso no mercado de energia termelétrica do Sudeste Asiático depende cada vez mais da capacidade das empresas de equilibrar eficiência operacional com conformidade ambiental. Os players estabelecidos estão focados na modernização de ativos existentes por meio de tecnologias digitais e melhorias de eficiência, ao mesmo tempo em que diversificam seu portfólio de geração para incluir tecnologias mais limpas. As estratégias de crescimento de participação de mercado centram-se no desenvolvimento de ofertas de soluções abrangentes que combinam fornecimento de equipamentos, serviços de manutenção e ferramentas de otimização digital. As empresas também estão investindo em pesquisa e desenvolvimento para melhorar a eficiência das usinas e reduzir as emissões, reconhecendo esses como diferenciais-chave em um mercado com crescente consciência ambiental.

Para novos entrantes e concorrentes, o sucesso reside no desenvolvimento de expertise especializada em segmentos específicos do mercado, como modernização de usinas, melhoria de eficiência ou soluções digitais. A alta concentração de usuários finais em áreas industriais e urbanas exige relacionamentos sólidos com os principais clientes industriais e empresas de serviços públicos estatais. Os marcos regulatórios favorecem cada vez mais tecnologias eficientes e de menores emissões, criando oportunidades para empresas com soluções tecnológicas avançadas. A ameaça de substituição por fontes de energia renovável está levando as empresas a se concentrarem na flexibilidade e eficiência na geração de energia termelétrica, com players bem-sucedidos desenvolvendo soluções que complementam, em vez de competir com, as fontes de energia renovável.

Líderes do Setor de Energia Termelétrica do Sudeste Asiático

-

PT PLN (Persero)

-

Vietnam Electricity (EVN)

-

Electricity Generating Authority of Thailand (EGAT)

-

Malakoff Corporation Berhad

-

Tenaga Nasional Berhad

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A erex Co., Ltd. e a Vinacomin Power Holdings assinaram um MOU para comercializar a coqueima de biomassa nas usinas de carvão Na Duong de 110 MW e Cao Ngan de 115 MW no �վ���ٲ�ã, visando taxas de coqueima de 20% a 30% e 92.000 toneladas por ano de créditos de carbono até o ano fiscal de 2028. O acordo está estruturado sob o Mecanismo de Crédito Conjunto do Japão.

- Abril de 2026: Um acordo de investimento e negócios foi assinado para a usina termelétrica a GNL Ca Na, no valor de USD 2,18 bilhões, um CCGT de 1.500 MW na Província de Khanh Hoa, �վ���ٲ�ã. O projeto foi o primeiro projeto de energia a GNL selecionado por meio de licitação competitiva internacional sob o PDP VIII e tem como meta a operação comercial até 2030.

- Abril de 2026: A usina termelétrica Quang Trach 1 do �վ���ٲ�ã, um projeto de carvão ultrassupercrítico de 1.400 MW, alcançou a sincronização à rede da Unidade 1 e tinha como meta a operação comercial em maio de 2026. O consórcio de EPC inclui a Mitsubishi Corporation, a Hyundai Engineering and Construction e a Corporação de Construção n.º 1, sob um acordo de VND 30,23 trilhões, equivalente a USD 1,3 bilhão.

- Março de 2026: A GE Vernova e a VinEnergo Energy Joint Stock Company assinaram um acordo de seleção de tecnologia para a planejada instalação de GNL de Hai Phong no �վ���ٲ�ã, um projeto a gás de 1.600 MW na Fase I utilizando turbinas a gás GE Vernova 9HA.02 e geradores H78. A operação comercial está prevista para o final de 2030.

Escopo do Relatório do Mercado de Energia Termelétrica do Sudeste Asiático

A geração de energia termelétrica é o processo de geração de eletricidade utilizando calor direto proveniente da queima de combustível ou vapor criado pela queima de óleo, gás natural, carvão e outros para girar geradores e criar eletricidade.

O Mercado de Energia Termelétrica do Sudeste Asiático é segmentado por tipo de combustível, tecnologia, método de combustão, aplicação e geografia. Por tipo de combustível, o mercado é segmentado em geração de energia a carvão, a gás e a óleo combustível. Por tecnologia, o mercado é segmentado em ciclo a vapor, turbina a gás/ciclo combinado (CC) e sistemas de cogeração (CHP). Por método de combustão, o mercado é segmentado em combustível pulverizado (PF), combustão em leito fluidizado (FBC), gaseificação, motor de combustão interna (ICE) e sistemas baseados em turbina. Por aplicação, o mercado é segmentado em geração de energia em escala de utilidade, cativa, distribuída e de pico de carga. O relatório também abrange o tamanho do mercado e as previsões para o mercado de energia termelétrica do Sudeste Asiático em 6 países da região. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no volume (GW).

| �ʱ�ٰ�ó����� |

| Gás Natural |

| �䲹����ã�� |

| Outras Fontes (Bioenergia e Nuclear) |

| Ciclo Aberto |

| Ciclo Fechado |

| ���Ի�Dz�é������ |

| �ղ�����â�Ի徱�� |

| �Ѳ���á������ |

| �վ���ٲ�ã |

| Filipinas |

| Restante do Sudeste Asiático |

| Por Fonte | �ʱ�ٰ�ó����� |

| Gás Natural | |

| �䲹����ã�� | |

| Outras Fontes (Bioenergia e Nuclear) | |

| Por Ciclo | Ciclo Aberto |

| Ciclo Fechado | |

| Por Geografia | ���Ի�Dz�é������ |

| �ղ�����â�Ի徱�� | |

| �Ѳ���á������ | |

| �վ���ٲ�ã | |

| Filipinas | |

| Restante do Sudeste Asiático |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado da energia termelétrica do Sudeste Asiático até 2031?

O mercado de energia termelétrica do Sudeste Asiático deve atingir 277,71 GW até 2031, subindo de 251,56 GW em 2026 a uma CAGR de 1,66%.

Qual segmento de combustível está crescendo mais rapidamente na energia termelétrica do Sudeste Asiático?

As usinas termelétricas a gás natural são o segmento de combustível de crescimento mais rápido, com CAGR projetada de 4,9% até 2031, apoiado por projetos de GNL para energia no �վ���ٲ�ã, na �Ѳ���á������ e nas Filipinas.

Por que a ���Ի�Dz�é������ é tão importante para a capacidade termelétrica regional?

A ���Ի�Dz�é������ detinha 36,8% da capacidade regional instalada em 2025 e seu RUPTL 2025-2034 ainda inclui 16,6 GW de novas adições de combustíveis fósseis, tornando-a a maior influência individual sobre as médias regionais.

Por que o �վ���ٲ�ã é a principal fronteira de crescimento até 2031?

O �վ���ٲ�ã deve crescer a uma CAGR de 7,9% até 2031, apoiado pelo rápido crescimento da demanda de energia e por um pipeline de GNL que inclui metas do PDP VIII de 22.524 MW até 2030.

O que está mudando na demanda por aplicações em toda a região?

As usinas em escala de utilidade ainda detinham 65,7% de participação em 2025, mas as usinas de energia cativa industrial devem crescer a uma CAGR de 6,8% à medida que o processamento de níquel e as cargas de data centers se expandem.

Quem lidera o fornecimento de equipamentos para grandes projetos a gás na região?

A GE Vernova, a Siemens Energy e a Mitsubishi Power lideram o fornecimento de turbinas a gás avançadas para os principais projetos de ciclo combinado, e seu acesso à tecnologia e suas vagas de entrega estão se tornando barreiras competitivas fundamentais.

Página atualizada pela última vez em: