Tamanho e Participação do Mercado de Castanha de Caju da América do Sul

Análise do Mercado de Castanha de Caju da América do Sul por ���ϲ�����

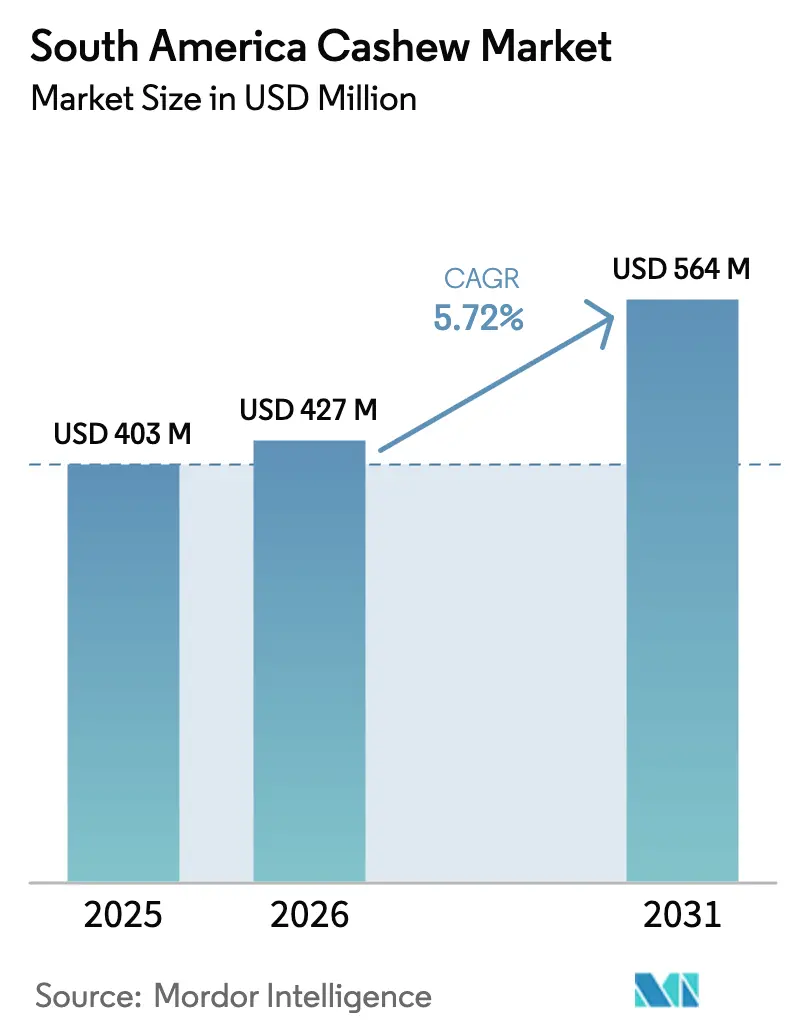

O tamanho do mercado de castanha de caju da América do Sul foi avaliado em USD 403,00 milhões em 2025 e estima-se que cresça de USD 427,00 milhões em 2026 para atingir USD 564,00 milhões até 2031, a um CAGR de 5,72% durante o período de previsão (2026-2031). Mudanças estruturais no abastecimento global estão direcionando marcas multinacionais de snacks e confeitaria para amêndoas brasileiras, enquanto a agrofloresta integrada de caju e cacau está aumentando a resiliência dos pequenos agricultores e a disponibilidade de castanha bruta. A irrigação por gotejamento apoiada pelo Estado, a monetização de créditos de carbono e as melhorias portuárias no Pecém estão reduzindo os custos de produção e logística, permitindo que os fornecedores defendam margens apesar dos menores preços de referência mundiais. Simultaneamente, as secas associadas à La Niña e a escassez de mão de obra durante a safra continuam a representar desafios que restringem a trajetória de crescimento. No geral, o mercado de commodities de castanha de caju da América do Sul está transitando de um exportador puramente de castanha bruta para um polo de processamento de amêndoas e valor agregado, capaz de atender à crescente demanda por produtos rastreáveis de origem não asiática na Europa e na América do Norte.

Principais Conclusões do Relatório

- Por geografia, o Brasil respondeu por 82,5% do tamanho do mercado de castanha de caju da América do Sul em 2025, enquanto a ��DZ�ô�������� deve crescer a um CAGR de 12,5% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Castanha de Caju da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de sistemas integrados de agrofloresta de caju e cacau | +0.8% | Brasil (Bahia, Ceará) e ��DZ�ô�������� (Magdalena) | Médio prazo (2-4 anos) |

| Migração de torrefadores multinacionais para contratos de fornecimento de amêndoas brasileiras | +1.2% | Demanda global sentida principalmente no Brasil e na ��DZ�ô�������� | Curto prazo (≤ 2 anos) |

| Surgimento de fluxos de receita de créditos de carbono para pomares de caju | +0.6% | Brasil (Nordeste) e Peru (Piura) | Longo prazo (≥ 4 anos) |

| Aquisição digitalizada na porteira da fazenda impulsionando o volume de pequenos agricultores | +0.7% | Brasil (Ceará, Piauí, Bahia) e ��DZ�ô�������� (Atlántico) | Médio prazo (2-4 anos) |

| Irrigação apoiada pelo Estado no cerrado do Nordeste do Brasil | +0.9% | Brasil (Ceará, Piauí e Rio Grande do Norte) | Médio prazo (2-4 anos) |

| Melhorias nos corredores portuários reduzindo os custos de frete de exportação | +0.5% | Brasil, com repercussões para a Argentina e o Chile | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Expansão de Sistemas Integrados de Agrofloresta de Caju e Cacau

O plantio de dupla cultura de caju e cacau alterou a economia do uso da terra na Bahia e no sul do Ceará, onde os ensaios registraram renda líquida 35% a 40% superior à do monocultivo de caju entre 2024 e 2025 [1]Fonte: Centro de Pesquisa Florestal Internacional e Agrofloresta Mundial, "Ensaios de Agrofloresta 2024-2025," CIFOR-ICRAF, cifor-icraf.org. O financiamento climático inteligente do Banco Mundial de USD 22 milhões em 2025 acelerou a adoção em 12.000 hectares ao subsidiar mudas e irrigação por gotejamento. O fluxo de caixa fora da safra do cacau suaviza a receita do agricultor e reduz o abandono do pomar, garantindo o fornecimento de castanha bruta aos processadores. A sombra dos cajueiros reduz o estresse térmico do cacau, enquanto as raízes mais profundas do cacau melhoram a retenção de umidade do solo. A ��DZ�ô�������� iniciou programas-piloto em 2025, demonstrando potencial de replicação precoce ao longo da costa caribenha.

Migração de Torrefadores Multinacionais para Contratos de Fornecimento de Amêndoas Brasileiras

Marcas globais de snacks reduziram a dependência do Vietnã, que forneceu 65% das amêndoas mundiais em 2024, ao assinar contratos plurianuais com o Brasil em 2025 [2]Fonte: Centro de Comércio Internacional, "Estatísticas de Comércio de Amêndoas de Caju," ITC Trade Map, trademap.org. A Olam International adicionou 15 cooperativas à sua mesa de compras em Vitória da Conquista, cobrindo 4.500 pequenos agricultores. As importações da União Europeia de amêndoas brasileiras saltaram 22% em 2025, à medida que os processadores atenderam aos rigorosos limites de aflatoxina sem fumigação. Os volumes contratados para 2026-2027 oferecem aos processadores a confiança para expandir a capacidade, e os fornecimentos excedentes estão melhorando a disponibilidade de amêndoas para o Chile e a Argentina.

Surgimento de Fluxos de Receita de Créditos de Carbono para Pomares de Caju

Pomares brasileiros sob o Padrão de Carbono Verificado ganharam USD 18 por hectare em créditos de carbono em 2025, acrescentando 12% à renda agrícola em zonas de baixo rendimento. Nove projetos cobriram 18.000 hectares e emitiram 42.000 créditos vendidos a USD 12–15 por tonelada métrica. A região de Piura, no Peru, inscreveu 1.200 hectares sob o Padrão Ouro para atrair compradores do setor de bebidas que buscam compensações baseadas na natureza [3]"Ensaios de Agrofloresta 2024-2025," CIFOR-ICRAF, cifor-icraf.org Fonte: Verra, "Banco de Dados de Projetos do Padrão de Carbono Verificado," VERRA, verra.org. As altas taxas de transação desafiam os pequenos agricultores, mas as plataformas de agregação estão reduzindo os custos por hectare. A receita diversifica a renda, retarda o abandono do pomar e apoia a marca de sustentabilidade em canais de exportação premium.

Aquisição Digitalizada na Porteira da Fazenda Impulsionando o Volume de Pequenos Agricultores

Plataformas móveis no Ceará e no Piauí reduziram as margens dos intermediários em 15% a 20% em 2025, permitindo que os agricultores obtivessem lances em tempo real e recebessem pagamentos antecipados. O piloto de WhatsApp da Usibras alcançou 2.300 produtores e reduziu as perdas pós-colheita em 10% por meio de coleta mais rápida. A AgroNet da ��DZ�ô�������� adicionou painéis de preços de caju, capacitando as cooperativas com dados de mercado transparentes. Os registros digitais também atendem aos requisitos de rastreabilidade dos compradores europeus, que pagam prêmios de 20% por amêndoas totalmente documentadas. A adoção de smartphones ainda é baixa, em 58% no Piauí rural, mas os programas públicos de conectividade estão reduzindo essa lacuna.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclos recorrentes de seca associados à La Niña | -0.9% | Brasil (Ceará, Piauí, Rio Grande do Norte) e Peru (Piura) | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra durante o pico da colheita no Ceará e no Piauí | -0.6% | Brasil (Nordeste) e ��DZ�ô�������� | Médio prazo (2-4 anos) |

| Laboratórios fitossanitários limitados atrasando as liberações de exportação | -0.4% | Brasil com acúmulos em Fortaleza e Natal | Curto prazo (≤ 2 anos) |

| Excesso de oferta de amêndoas do Vietnã suprimindo os preços de referência globais | -1.1% | Global com impacto agudo no Brasil, ��DZ�ô�������� e Peru | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Ciclos Recorrentes de Seca Associados à La Niña

A precipitação no cinturão cajueiro do Ceará ficou 35% a 45% abaixo do normal durante a safra 2024-2025, reduzindo as taxas de floração e frutificação em até 22% nos pomares de sequeiro. A região de Piura, no Peru, registrou um déficit de 40% no mesmo período, causando estresse semelhante. O vigor das árvores não se recupera totalmente na safra seguinte, agravando as perdas. Os modelos climáticos do Painel Intergovernamental sobre Mudanças Climáticas projetam um aumento de 15% na frequência da La Niña até 2030, exigindo uma implantação mais rápida da irrigação. Apenas 8% da área cajueira brasileira possuía seguro indexado ao clima em 2025, deixando a maioria dos agricultores expostos.

Escassez de Mão de Obra Durante o Pico da Colheita no Ceará e no Piauí

O contingente de mão de obra rural no Ceará encolheu 12% entre 2020 e 2025, à medida que os trabalhadores migraram para empregos no setor de serviços costeiros. Os salários diários atingiram BRL 95 (USD 19) em 2025, mas 12% da safra do Piauí permaneceu sem colher devido à escassez de apanhadores. Protótipos de chacoalhadores de árvores alcançaram 70% de eficiência, mas custam USD 80.000, limitando a adoção a grandes propriedades. A região de Atlántico, na ��DZ�ô��������, espelha essa tendência, com a mão de obra migrando para plantações de banana e dendê. Equipes móveis de colheita estão sendo testadas, mas os custos gerais de alojamento e transporte corroem as economias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise Geográfica

O Brasil responde por 88,7% da produção regional, utilizando 520.000 hectares de pomares em produção. No entanto, fica atrás da taxa de crescimento da ��DZ�ô�������� de 12,5% de CAGR devido à quase saturação das terras irrigadas no Ceará e no Piauí. O Ceará contribui significativamente para a produção nacional, mas as secas recorrentes reduziram os rendimentos de sequeiro em 18% para 2024-2025. O país opera 38 plantas de beneficiamento, proporcionando economias de escala e permitindo ao Brasil garantir 90,6% das exportações. Apesar disso, o consumo doméstico per capita permanece baixo, em 0,18 kg, indicando potencial para aumento da demanda no varejo.

A ��DZ�ô�������� atua como motor de crescimento, concentrada em Atlántico, Magdalena e Cesar, onde a precipitação bimodal permite dois ciclos de floração. As variedades anãs entram em produção 18 meses antes e rendem 30% mais do que os clones tradicionais, embora apenas quatro linhas de beneficiamento operem domesticamente. As exportações de castanha bruta para o Brasil cresceram 40% em relação ao ano anterior, indicando integração do processamento transfronteiriço. O investimento no beneficiamento colombiano poderia capturar a margem atualmente cedida aos processadores brasileiros.

O Chile e a Argentina impulsionam a demanda regional via importações, com as seções de nozes dos supermercados chilenos expandindo 22% em volume de vendas durante 2025. Os controles cambiais da Argentina limitam o volume, mas elevam o valor unitário, à medida que os importadores se concentram em amêndoas orgânicas e aromatizadas de alta margem. Piura e Tumbes, no Peru, contribuem modestamente com 2.200 hectares, e as novas leis de rastreabilidade se alinham com as regras da Lei de Modernização da Segurança Alimentar dos Estados Unidos para desbloquear compradores norte-americanos. As regulamentações sanitárias divergentes em toda a região convidam empresas de certificação terceirizadas a padronizar auditorias e reduzir os custos de conformidade.

Cenário Competitivo

O mercado de commodities de castanha de caju da América do Sul é moderadamente concentrado. Os cinco maiores processadores responderam por uma parcela significativa da receita de 2025. A Usibras é um dos principais participantes, com 18.000 hectares e três plantas com capacidade de aproximadamente 45.000 toneladas métricas. A Amêndoas do Brasil vem a seguir, em parceria com 4.200 pequenos agricultores e investindo em linhas de torrefação para entrar em formatos prontos para o varejo. A Cione Alimentos detém uma participação de mercado substancial ao fornecer serviços de processamento a cooperativas que não dispõem de capital para investir em infraestrutura de processamento de castanha.

As operações brasileiras da Olam International têm crescido de forma constante, integrando o caju a um portfólio mais amplo de nozes de árvore que compartilha logística e controle de qualidade, reduzindo assim os custos por unidade. O Grupo Agrocaju é um dos participantes significativos com foco em amêndoas orgânicas e de comércio justo, exportando a maior parte de sua produção para varejistas especializados na Europa e na América do Norte. Apenas três dos cinco principais operam classificadores de cores automatizados, deixando classificadores manuais em plantas menores e limitando a qualidade uniforme. Os compradores europeus pagam 8% a 12% adicionais pela rastreabilidade verificada em blockchain, que a Olam pilotou em 2025 e desde então foi adotada pelos concorrentes.

Existem oportunidades em produtos de valor agregado, como manteiga de caju e alternativas ao leite, que atualmente apresentam níveis de consumo mais baixos, mas taxas de crescimento mais elevadas. Os processadores colombianos estão explorando joint ventures com empresas brasileiras para acessar tecnologias de beneficiamento e canais de exportação, o que poderia reconfigurar o equilíbrio regional. Em 2025, o número de plantas brasileiras certificadas sob a Certificação do Sistema de Segurança Alimentar da Organização Internacional de Normalização 22000 saltou de 7 para 12, tornando-se a linha de base para o acesso à União Europeia. A intensidade de capital continua sendo a principal barreira. Uma instalação automatizada de 30.000 toneladas métricas custa mais de USD 15 milhões, desestimulando novos entrantes.

Desenvolvimentos Recentes do Setor

- Julho de 2025: Uma missão de campo foi realizada no Togo e no Benin no âmbito do programa Fundo de Subsídio Equivalente (MGF) da GIZ. O objetivo principal foi avaliar o impacto dos esforços voltados para o aprimoramento da sustentabilidade do setor de castanha de caju. A missão concentrou-se em áreas-chave, incluindo certificação orgânica e Rainforest Alliance (RA), promoção do empoderamento feminino por meio de ideias inovadoras de produtos e fortalecimento de grupos de agricultores.

- Setembro de 2025: As autoridades de Comércio e Indústria de Gana anunciaram medidas de política de emergência após um aviso da Usibras Gana sobre a potencial realocação de sua planta de 35.000 toneladas métricas para a Costa do Marfim. A empresa citou altas tarifas de eletricidade, escassez de castanha bruta e uma tarifa de exportação de 15% para os Estados Unidos como principais desafios. O grupo com sede no Brasil enfatizou que a resolução dessas questões é essencial antes de comprometer capital adicional para sua expansão na África.

- Maio de 2025: A Olam Food Ingredients Ghana Limited (ofi) colaborou com o projeto da GIZ Cadeia de Valor Orientada para o Mercado para Empregos e Crescimento na Região da CEDEAO (GIZ/MOVE-ComCashew) para lançar oficialmente o projeto do Fundo de Subsídio Equivalente 'Maçã de Caju como Receita para o Empoderamento de Mulheres e Jovens' em Techiman. Apoiar os meios de subsistência dos domicílios produtores de caju é um componente central das metas de sustentabilidade 2030 da ofi no âmbito de sua iniciativa Cashew Trail.

Escopo do Relatório do Mercado de Castanha de Caju da América do Sul

O Relatório do Mercado de Castanha de Caju da América do Sul é Segmentado por Geografia (Argentina, Brasil, Chile, ��DZ�ô�������� e Mais). O Relatório Inclui Análise de Produção (Volume), Análise de Consumo (Valor e Volume), Análise de Importação (Valor e Volume), Análise de Exportação (Valor e Volume), Análise e Previsão de Tendências de Preços no Atacado, Lista dos Principais Participantes, Estrutura Regulatória, Logística e Infraestrutura e Análise de Sazonalidade. As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas Métricas).

| Argentina | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) |

| Análise de Consumo (Valor e Volume de Consumo) | |

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |

| Análise e Previsão de Tendências de Preços no Atacado | |

| Estrutura Regulatória | |

| Lista dos Principais Participantes | |

| Logística e Infraestrutura | |

| Análise de Sazonalidade | |

| Brasil | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) |

| Análise de Consumo (Valor e Volume de Consumo) | |

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |

| Análise e Previsão de Tendências de Preços no Atacado | |

| Estrutura Regulatória | |

| Lista dos Principais Participantes | |

| Logística e Infraestrutura | |

| Análise de Sazonalidade | |

| Chile | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) |

| Análise de Consumo (Valor e Volume de Consumo) | |

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |

| Análise e Previsão de Tendências de Preços no Atacado | |

| Estrutura Regulatória | |

| Lista dos Principais Participantes | |

| Logística e Infraestrutura | |

| Análise de Sazonalidade | |

| ��DZ�ô�������� | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) |

| Análise de Consumo (Valor e Volume de Consumo) | |

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |

| Análise e Previsão de Tendências de Preços no Atacado | |

| Estrutura Regulatória | |

| Lista dos Principais Participantes | |

| Logística e Infraestrutura | |

| Análise de Sazonalidade | |

| Peru | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) |

| Análise de Consumo (Valor e Volume de Consumo) | |

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | |

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | |

| Análise e Previsão de Tendências de Preços no Atacado | |

| Estrutura Regulatória | |

| Lista dos Principais Participantes | |

| Logística e Infraestrutura | |

| Análise de Sazonalidade |

| Por Geografia | Argentina | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Estrutura Regulatória | ||

| Lista dos Principais Participantes | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Brasil | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Estrutura Regulatória | ||

| Lista dos Principais Participantes | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Chile | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Estrutura Regulatória | ||

| Lista dos Principais Participantes | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| ��DZ�ô�������� | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Estrutura Regulatória | ||

| Lista dos Principais Participantes | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Peru | Análise de Produção (Área Colhida, Rendimento e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Estrutura Regulatória | ||

| Lista dos Principais Participantes | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de commodities de castanha de caju da América do Sul?

O mercado valia USD 427 milhões em 2026 e projeta-se que atinja USD 564 milhões até 2031.

Qual país está crescendo mais rapidamente na produção de castanha de caju?

A ��DZ�ô�������� deve crescer a um CAGR de 12,5% de 2026 a 2031 devido a novas plantações costeiras e apoio político.

Como as melhorias portuárias estão influenciando a competitividade regional?

A expansão do terminal de Pecém reduziu o tempo de trânsito para a Europa em seis dias e diminuiu os custos de contêineres refrigerados em 22%, melhorando os preços de entrega das amêndoas brasileiras.

Quais são as principais ameaças ao crescimento?

As secas recorrentes da La Niña, a escassez de mão de obra na colheita e a pressão de preços globais decorrente do excesso de oferta vietnamita são as principais restrições à expansão do mercado.

Página atualizada pela última vez em: