Tamanho e Participação do Mercado de Unidade de Anel Principal (RMU)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.72% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Unidade de Anel Principal (RMU) por ���ϲ�����

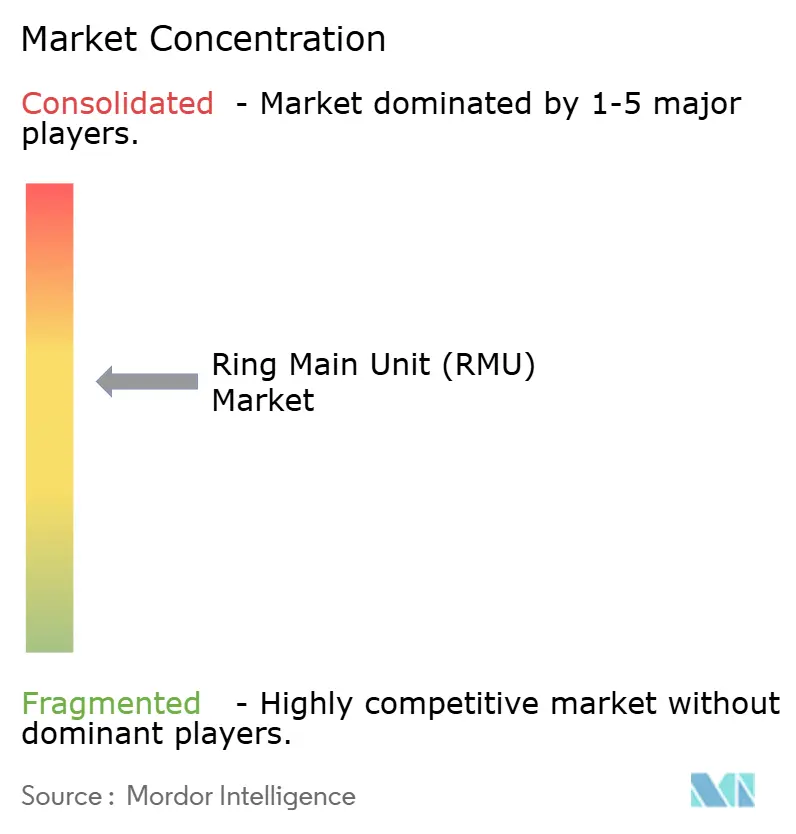

O tamanho do mercado de unidade de anel principal atinge USD 3,08 bilhões em 2026 e tem previsão de crescer para USD 4,26 bilhões até 2031 a um CAGR de 6,72%, evidenciando como a arquitetura de distribuição em média tensão está se orientando para isolamento sem SF₆, automação digital e prontidão para geração distribuída. As plataformas isoladas a gás ainda dominam a receita devido às bases instaladas de longa vida útil; no entanto, as iminentes proibições regulatórias, em particular o Regulamento F-Gas (UE) 2024/573 da Europa, estão redirecionando os orçamentos de pesquisa e aquisição para tecnologias de vácuo e dielétricas sólidas. Ao mesmo tempo, as concessionárias norte-americanas implantam subestações secundárias em conformidade com a IEC 61850 para atingir as metas de SAIDI sob a NERC, enquanto as megacidades da Á������-�ʲ���í�ھ����� enterram alimentadores para liberar espaço superficial e reduzir falhas causadas por tempestades. O comportamento dos usuários finais reflete essas mudanças: as concessionárias de distribuição modernizam ativos envelhecidos para fortalecer as redes, os desenvolvedores de energias renováveis especificam circuitos coletores de média tensão para parques solares e eólicos, e os proprietários de centros de dados de hiperescala exigem disponibilidade de 99,995%. A intensidade competitiva é moderada, com os cinco principais fornecedores controlando aproximadamente 55% da receita global de 2025, mas a fabricação localizada por concorrentes chineses comprime as margens em regiões sensíveis ao preço.

Principais Conclusões do Relatório

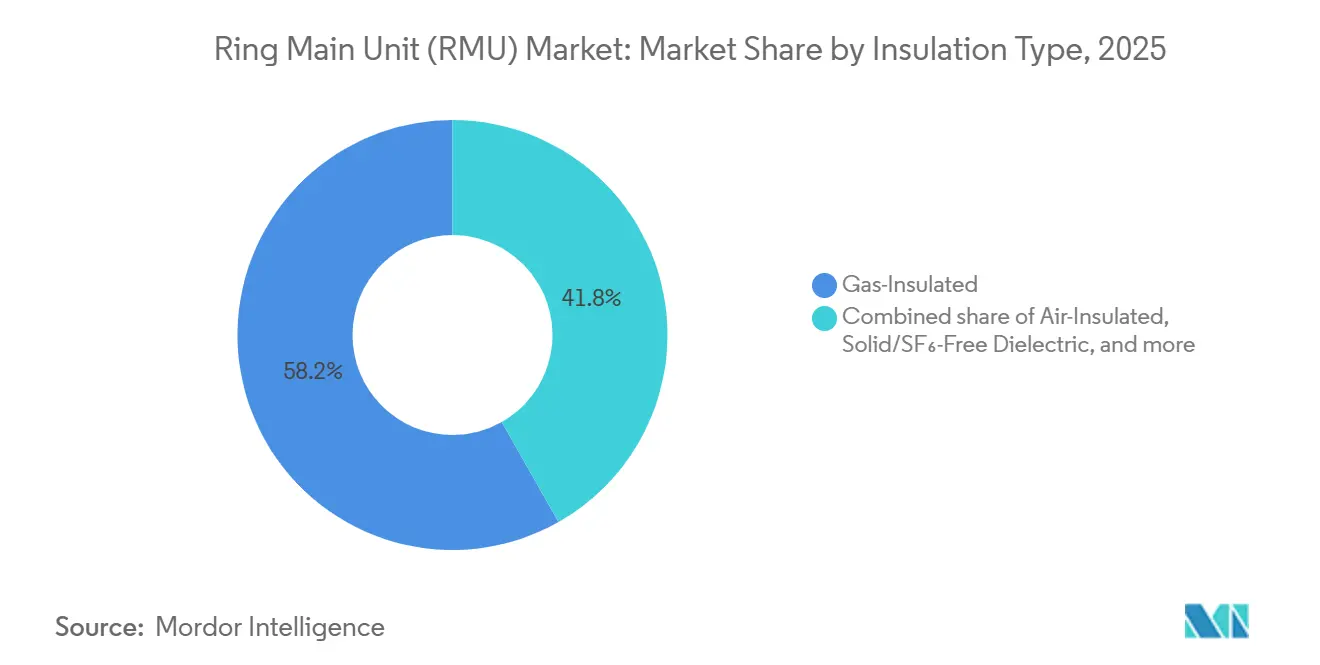

- Por tipo de isolamento, as configurações isoladas a gás capturaram 58,2% da receita de 2025, enquanto as variantes sólidas e sem SF₆ têm projeção de expansão a um CAGR de 9,5% até 2031.

- Por instalação, as unidades externas detinham uma participação de 57,5% em 2025, ao passo que os projetos internos têm previsão de crescimento composto de 8,4% até 2031.

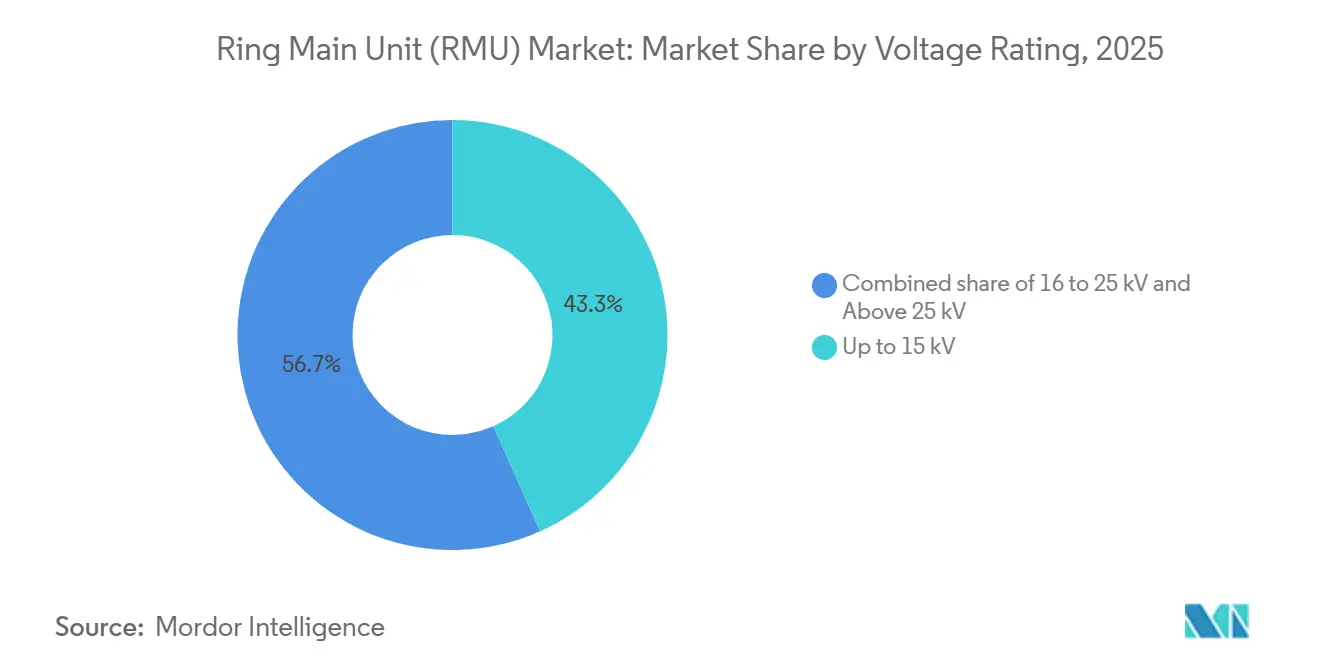

- Por classificação de tensão, o segmento de até 15 kV respondeu por 43,3% da demanda de 2025, mas a classe acima de 25 kV está projetada para crescer 7,7% até 2031.

- Por nível de automação, as RMUs convencionais operadas manualmente compreenderam 77,7% das remessas de 2025, mas as variantes inteligentes e motorizadas registrarão um CAGR de 9,0% até 2031.

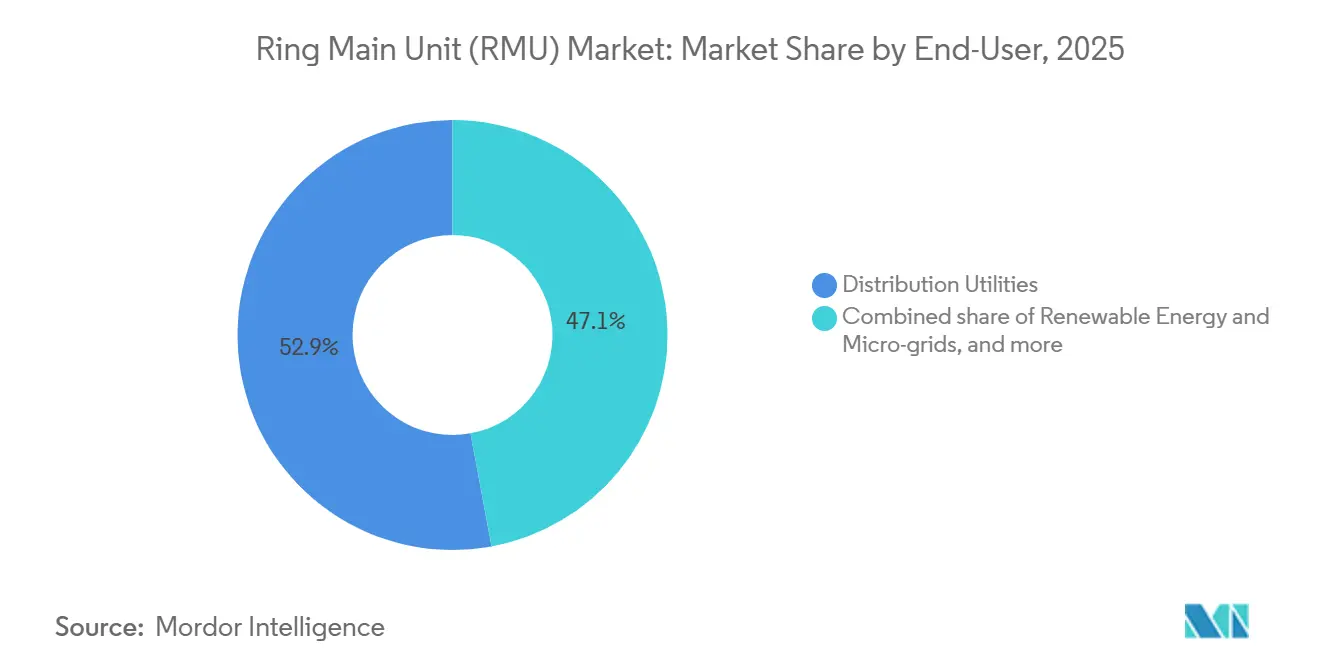

- Por usuário final, as concessionárias de distribuição comandaram 52,9% da receita de 2025, enquanto energia renovável e microrredes representam o segmento de crescimento mais rápido, com um CAGR de 8,8%.

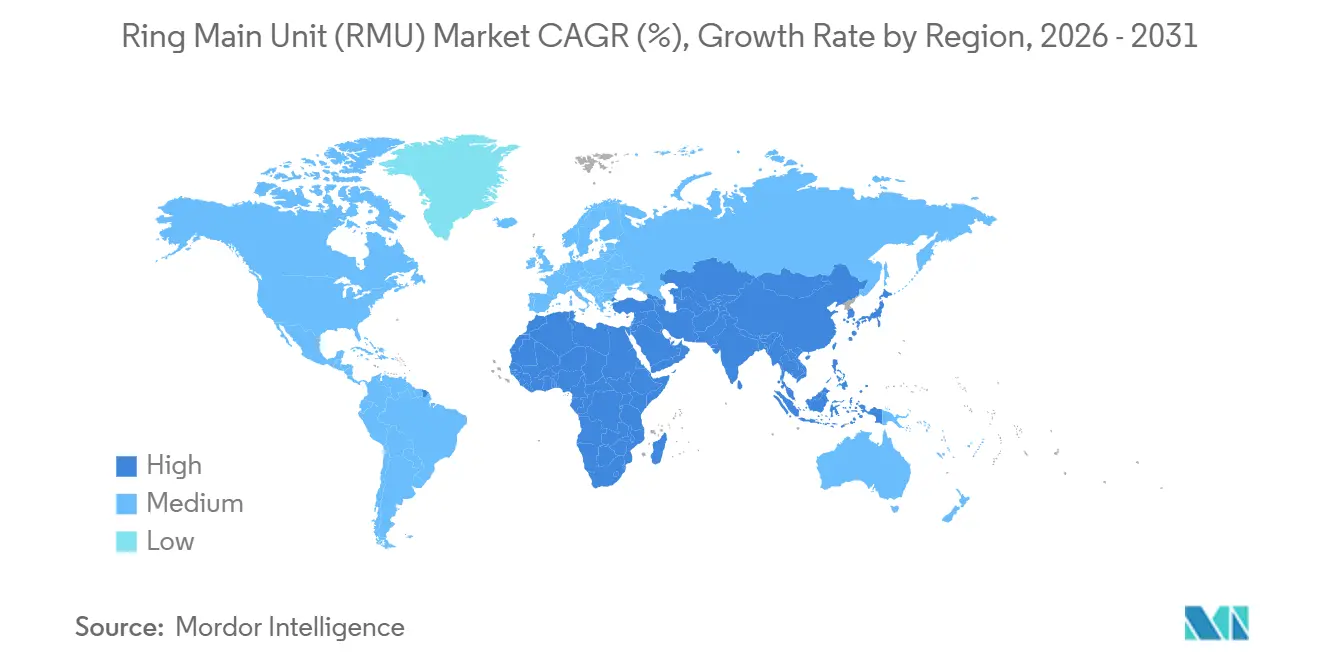

- Por geografia, a Á������-�ʲ���í�ھ����� liderou com 43,2% das vendas de 2025 e deve avançar a um CAGR de 8,4% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Unidade de Anel Principal (RMU)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de RMU Sem SF₆ Acelerada pela Eliminação Progressiva do F-Gas pela UE | 1.8% | Europa, América do Norte, APAC (������ã��, Coreia do Sul) | ��é�徱�� prazo (2-4 anos) |

| Modernizações de Distribuição Subterrânea Urbana em Megacidades Asiáticas | 1.5% | Núcleo APAC (China, Í�Ի徱��, ASEAN), extensão para o Oriente ��é�徱�� | Longo prazo (≥ 4 anos) |

| Investimentos em Automação de Rede pelas Concessionárias Norte-Americanas | 1.2% | América do Norte, Europa | ��é�徱�� prazo (2-4 anos) |

| Circuitos Coletores de Média Tensão em Parques de Energia Renovável | 1.0% | Global, com concentração na APAC, Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Programas de Modernização de Subtransmissão nos Estados do CCG | 0.7% | Oriente ��é�徱�� (EAU, Arábia Saudita, Catar, Kuwait) | Curto prazo (≤ 2 anos) |

| Demanda por Alta Confiabilidade de Centros de Dados de Hiperescala | 0.6% | América do Norte, Europa, APAC (Singapura, Hong Kong) | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Adoção de RMU Sem SF₆ Acelerada pela Eliminação Progressiva do F-Gas pela UE

O Regulamento (UE) 2024/573 proíbe equipamentos de comutação isolados com SF₆ até 24 kV a partir de janeiro de 2026 e até 52 kV até janeiro de 2030, obrigando as concessionárias a migrar para disjuntores de vácuo e dielétricos sólidos.[1]Comissão Europeia, "Regulamento (UE) 2024/573," europa.eu Fornecedores como ABB e Eaton já comercializaram RMUs sem SF₆ que replicam classificações de curto-circuito de 25 kA enquanto eliminam os gases fluorados. Os custos de certificação para técnicos que manuseiam equipamentos residuais com SF₆ também aumentam sob o Regulamento 2025/627, acelerando a renovação da frota. Do outro lado do Atlântico, a Pacific Gas & Electric agora especifica tecnologia de vácuo para qualquer subestação secundária comissionada após 2024, em antecipação a futuras restrições da EPA. A série IEC 62271 revisada recentemente garante interoperabilidade em toda a mistura dielétrica emergente, reduzindo ainda mais os riscos de adoção.

Modernizações de Distribuição Subterrânea Urbana em Megacidades Asiáticas

A State Grid Corporation of China destina CNY 520 bilhões (USD 73 bilhões) por ano para enterrar alimentadores de 10 kV em Pequim, Xangai, Shenzhen e Guangzhou, reduzindo a poluição visual e os danos causados por tempestades.[2]State Grid Corporation of China, "Plano de Investimento Anual," sgcc.com.cn O Esquema Revitalizado do Setor de Distribuição da Í�Ի徱�� aloca INR 3 lakh crore (USD 36 bilhões) até 2027 para topologias de anel principal semelhantes em Delhi, Mumbai e Bangalore. As concessionárias da ASEAN ecoam a tendência, com Singapura impondo 100% de distribuição subterrânea. As RMUs internas compactas ocupam 40–60% menos espaço do que os invólucros externos, cabendo em subsolos sob empreendimentos de alto padrão. Os altos preços dos terrenos no centro das cidades, de USD 10.000 por m² em Hong Kong e Tóquio, tornam as instalações subterrâneas financeiramente racionais, apesar dos preços unitários mais elevados dos equipamentos de comutação.

Investimentos em Automação de Rede pelas Concessionárias Norte-Americanas

A Iniciativa de Modernização da Rede do Departamento de Energia dos EUA investe USD 3,5 bilhões anualmente para incorporar sensores e automatizar equipamentos de distribuição, visando um SAIDI abaixo de 100 minutos até 2030.[3]Departamento de Energia dos EUA, "Iniciativa de Modernização da Rede," energy.gov As concessionárias instalam RMUs habilitadas para IEC 61850 que isolam falhas em segundos, reduzindo drasticamente as despesas com deslocamento de equipes. O registro de 2024 da National Grid reservou USD 47,7 milhões para modernizações digitais de anel principal. A análise EcoStruxure da Schneider Electric prevê a degradação do isolamento com até 18 meses de antecedência, reduzindo as interrupções não programadas em 35% nos projetos piloto da Duke Energy. Os padrões NERC CIP agora obrigam módulos de segurança cibernética em qualquer RMU conectada por IP, acrescentando USD 5.000–10.000 por unidade.

Circuitos Coletores de Média Tensão em Parques de Energia Renovável

Cada fazenda solar de 100 MW normalmente necessita de 10–15 RMUs para segmentar os inversores em blocos comutáveis, melhorando a flexibilidade de operação e manutenção. As regras de continuidade de operação da IEEE 1547-2018 levam os fornecedores a integrar disjuntores de vácuo de atuação rápida que operam em três ciclos. A energia eólica offshore exige invólucros com classificação IP67; a Siemens Gamesa especifica RMUs de grau marinho para hubs coletores de 33 kV. O armazenamento em baterias adiciona fluxo de potência bidirecional, tornando obrigatória a lógica de comutação em quatro quadrantes, enquanto estudos do NREL mostram que as topologias de anel principal reduzem o custo do sistema de equilíbrio em 8–12% em relação aos esquemas radiais.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento de Capital e Montagem Local Limitada na África Subsaariana | -0.9% | África Subsaariana (Nigéria, Quênia, Gana, Tanzânia) | Longo prazo (≥ 4 anos) |

| Incerteza sobre os Custos de Transição da Eliminação Progressiva do SF₆ para as Concessionárias | -0.6% | Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Longos Ciclos de Aprovação de Tipo pelas Concessionárias na América do Sul | -0.5% | América do Sul (Brasil, Argentina, ��DZ�ô��������) | ��é�徱�� prazo (2-4 anos) |

| Volatilidade no Fornecimento de Disjuntores de Vácuo e Semicondutores | -0.4% | Global | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Alto Investimento de Capital e Montagem Local Limitada na África Subsaariana

A eletrificação está atrasada em 48% e as concessionárias priorizam a geração em detrimento da distribuição, mantendo a adoção de RMUs restringida por preços unitários de USD 15.000–50.000 em comparação com USD 5.000–10.000 para equipamentos montados em postes.[4]Banco Mundial, "Monitoramento do ODS 7," worldbank.org Noventa por cento dos equipamentos de comutação são importados, expondo os projetos a oscilações cambiais, como a desvalorização de 40% do naira nigeriano em 2024. A montagem local ainda é incipiente, com apenas algumas instalações da Schneider Electric e da ABB atendendo à África do Sul e ao Quênia. A escassez de mão de obra qualificada prolonga o comissionamento em 6–12 meses, corroendo a confiança dos investidores.

Incerteza sobre os Custos de Transição da Eliminação Progressiva do SF₆ para as Concessionárias

As RMUs de vácuo e dielétricas sólidas apresentam um prêmio de preço de compra de 15–20%, de modo que os casos de negócio dependem de premissas sobre precificação de carbono e taxas de descarte. O Regulamento 2024/573 permite a manutenção de SF₆ até 2035, permitindo que os operadores aproveitem ao máximo os ativos e adiem os desembolsos de capital. As decisões das concessionárias dos EUA ficam a cargo das comissões estaduais, causando adoção fragmentada: as concessionárias de investidores da Califórnia comprometeram-se com metas voluntárias de redução, enquanto as cooperativas do sudeste ainda adquirem projetos isolados a gás. A capacidade limitada de produção de disjuntores de vácuo, expandida apenas 12% entre 2022 e 2024, sustenta os prêmios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Isolamento: A Tecnologia de Vácuo Reformula a Composição Dielétrica

As unidades isoladas a gás detinham 58,2% da receita de 2025. Os projetos sólidos e sem SF₆, no entanto, avançarão a um CAGR de 9,5%, reduzindo a participação das unidades isoladas a gás para abaixo de 50% até 2028. A Xiria da Eaton atinge 630 A de corrente contínua e 25 kA de curto-circuito em uma área 20% menor do que as unidades a gás, sendo atraente onde o espaço em câmaras é fixo. As concessionárias enfrentam custos de retreinamento de USD 10.000–20.000 por equipe de manutenção para diagnósticos de vácuo. A participação do mercado de unidade de anel principal para dielétricos sólidos tem previsão de atingir 35% em 2031, ante 18% em 2025.

A predominância das unidades isoladas a gás permanece forte em redes de alta falha de até 40 kA, mas as proibições voluntárias de SF₆ na Califórnia e no ������ã�� sinalizam uma mudança global. As RMUs isoladas a ar prosperam em redes rurais sem poeira abaixo de 20 kA, enquanto as variantes isoladas a óleo caminham para a obsolescência. As divulgações de carbono ao longo do ciclo de vida, agora exigidas por muitas licitações europeias, estão acelerando a mudança.

Por Instalação: A Economia de Espaço Favorece as Configurações Internas

As RMUs externas geraram 57,5% das vendas de 2025, mas as instalações internas crescerão a uma taxa composta de 8,4% até 2031, impulsionadas pelos prêmios imobiliários em cidades densas. Quando a aquisição de terrenos, cercamento e mitigação estética são incluídos, as opções internas frequentemente superam o custo total instalado externo. Singapura já registra uma penetração interna acima de 90%. Em contraste, o tamanho do mercado de unidade de anel principal para equipamentos externos permanece maior no CCG porque a ventilação e a disponibilidade de terrenos superam as restrições de espaço.

A série SM6 da Schneider (0,8 m² por vão de alimentador) exemplifica como os equipamentos internos compactos permitem a modernização sem expansão civil. Os testes ambientais da IEEE C37.20.7 acrescentam USD 5.000–10.000 de sobrecarga de certificação para variantes externas expostas à radiação solar, areia e risco sísmico. À medida que as ordenanças urbanas proíbem equipamentos visíveis, as concessionárias na Europa, ������ã�� e Coreia do Sul migram para instalações internas.

Por Classificação de Tensão: A Subtransmissão Impulsiona o Segmento de Alta Tensão

A classe de até 15 kV capturou 43,3% da demanda de 2025, impulsionada pelos alimentadores residenciais. As unidades acima de 25 kV registrarão, no entanto, um CAGR de 7,7% à medida que cidades e indústrias pesadas migram para circuitos de 33–40,5 kV para reduzir a massa de cobre e melhorar a queda de tensão. Um campus de centro de dados de 100 MW necessita de apenas 8–10 RMUs a 40,5 kV em comparação com 15–20 unidades a 24 kV, gerando um ganho de custo instalado de 12–15%.

Aplicações em transportadores de mineração, fornos a arco e megaprojetos elevam os requisitos de curto-circuito para 31,5 kA, de modo que os disjuntores de vácuo projetados conforme a IEC 62271-100 dominam. Os estados do CCG e a Austrália já especificam classificações de 36 kV para anéis de subtransmissão, enquanto as concessionárias europeias começam a testar alimentadores urbanos de 40,5 kV.

Por Nível de Automação: A Integração Digital Acelera a Adoção Inteligente

As unidades convencionais ainda representam 77,7% das instalações de 2025, principalmente em mercados emergentes. As RMUs inteligentes e motorizadas, no entanto, crescerão 9,0% ao ano. Os módulos de segurança cibernética exigidos pela NERC CIP custam USD 5.000–10.000 por unidade, mas reduzem o tempo de restauração de interrupções em 40% ao permitir a segmentação remota. O tamanho do mercado de unidade de anel principal para variantes inteligentes tem projeção de crescer para USD 1,9 bilhão até 2031.

Os conjuntos ABB Ability e Siemens SICAM vinculam dados em tempo real a painéis de gestão de ativos, prolongando os ciclos de manutenção em 10–15%. A adoção na Á������-�ʲ���í�ھ����� está atrasada, com penetração de 10–15%, porque a mão de obra para comutação manual ainda é barata, mas os reguladores estão avançando para incentivos baseados em desempenho que recompensam a automação.

Por Usuário Final: As Energias Renováveis Reformulam os Padrões de Demanda

As concessionárias de distribuição detêm 52,9% da receita de 2025, mas as renováveis e as microrredes crescem mais rapidamente, com um CAGR de 8,8%. Uma usina solar de 100 MW normalmente implanta 10–15 RMUs para segmentar os coletores; a energia eólica offshore exige durabilidade IP67, acrescentando 30–40% de custo. O tamanho do mercado de unidade de anel principal para parques de energia renovável deve superar USD 700 milhões até 2031.

Usuários industriais como siderúrgicas e cimenteiras integram RMUs de 36 kV com classificação de 31,5 kA para lidar com altas correntes de falha. Os complexos comerciais selecionam equipamentos internos por razões estéticas e imobiliárias, com a SM6 da Schneider sendo popular em shoppings de Singapura e nos distritos centrais de negócios europeus. A IEEE 1547-2018 incorpora plenamente a continuidade de operação em média tensão, apertando as especificações de componentes em todas as renováveis.

Análise Geográfica

A Á������-�ʲ���í�ھ����� gerou 43,2% da receita de 2025 e persistirá a um CAGR de 8,4%, impulsionada pelo orçamento anual de rede de CNY 520 bilhões (USD 73 bilhões) da China e pelo esquema de modernização de INR 3 lakh crore (USD 36 bilhões) da Í�Ի徱��. A adoção de produtos sólidos e sem SF₆ na região tem previsão de atingir 25% das vendas até 2028. O ������ã�� e a Coreia do Sul modernizam subestações com RMUs inteligentes para se alinhar às diretrizes do METI sobre alternativas a gases fluorados. A Europa, o segundo maior mercado, acelera devido às proibições de SF₆ de 2026 e 2030. Alemanha, �������ç��, Espanha e os países nórdicos já observam produtos sem SF₆ capturando 40% das novas instalações de 2025. O RIIO-ED2 da Ofgem no Reino Unido vincula os gastos a penalidades por interrupção, estimulando a adoção de RMUs digitais.

A América do Norte se beneficia de USD 3,5 bilhões em financiamento anual do Departamento de Energia, mas permanece fragmentada pela regulação estadual. A CFE do ��é�澱���� gastará MXN 80 bilhões (USD 4,7 bilhões) em 2024 em modernizações de anel principal em centros urbanos. A América do Sul enfrenta atrasos de certificação de 12–18 meses que mantêm a dominância das unidades isoladas a gás intacta. O mercado de unidade de anel principal do Brasil se recuperará, no entanto, à medida que a ANEEL canaliza R$ 20 bilhões (USD 4 bilhões) para a distribuição em 2024–2025. O Oriente ��é�徱�� investe pesadamente, com a DEWA alocando AED 86 bilhões (USD 23,4 bilhões) e a SEC gastando SAR 50 bilhões (USD 13,3 bilhões) anualmente em circuitos de 33–36 kV adequados para gigaprojetos. A África Subsaariana permanece limitada pelo alto investimento de capital e pela volatilidade cambial. No entanto, os esforços de montagem localizada da CHINT e da TGOOD, além do financiamento de eletrificação apoiado pela IFC, poderiam desbloquear a demanda latente se as curvas de custo caírem.

Cenário Competitivo

Cinco incumbentes, ABB, Schneider Electric, Siemens, Eaton e Larsen & Toubro, controlam cerca de 55% da receita global de 2025. A ABB comercializa a plataforma de vácuo-sólido SafeRing até 24 kV, enquanto a Xiria da Eaton oferece uma área 20% menor. A análise EcoStruxure da Schneider resultou em uma queda de 35% nas interrupções não planejadas durante os projetos piloto da Duke Energy. Os entrantes chineses CHINT, TGOOD e Shanghai Electric ganham participação ao localizar a montagem e praticar preços 20–30% menores do que os concorrentes em regiões emergentes.

A Alfanar aproveita as regras de conteúdo local da Visão 2030 para garantir contratos turnkey na Arábia Saudita, montando RMUs com 60% de peças nacionais. A Hyundai Electric expandiu-se para a subtransmissão do Oriente ��é�徱�� alavancando KRW 3,2 trilhões (USD 2,4 bilhões) em receita de 2023. Os depósitos de patentes concentram-se na metalurgia de disjuntores de vácuo e nas formulações de dielétricos sólidos, sinalizando uma corrida em direção à confiabilidade em vez do preço.

Líderes do Setor de Unidade de Anel Principal (RMU)

ABB Ltd.

Schneider Electric SE

Siemens AG

Eaton Corporation plc

Lucy Electric Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: Noida concluiu a instalação de RMUs para melhorar a confiabilidade da rede sob o Esquema Revitalizado do Setor de Distribuição (RDSS). A L&T levantou planos para futuras subestações sob o mesmo esquema.

- Junho de 2025: A Alliander N.V. buscou feedback de fornecedores sobre documentos de licitação por meio de uma consulta final de mercado (RFI) para Unidades de Anel Principal (RMUs). Essa iniciativa precede uma licitação europeia formal prevista para o final de 2025 ou início de 2026, visando fornecimentos nos Países Baixos.

- Fevereiro de 2025: Em um movimento para modernizar a rede, a RMC Switchgears Ltd conquistou um pedido notável de INR 108,05 crore em Gujarat. O pedido, canalizado pela MGVCL sob o esquema RDSS do governo, enfatiza o desenvolvimento da infraestrutura de distribuição de energia, destacando cabos subterrâneos de 11 kV e sistemas de Unidade de Anel Principal (RMU).

- Novembro de 2024: O Kerala State Electricity Board (KSEB) emitiu uma licitação para duas Unidades de Anel Principal (RMUs) de 11 kV, 630 A, sob o Número de Referência de Licitação TDT/09/2024-25.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Cobertura Principal

A ���ϲ����� define o mercado de unidade de anel principal (RMU) como todos os conjuntos de equipamentos de comutação de média tensão (até 36 kV) fabricados em fábrica nos quais dois alimentadores de entrada e um alimentador de saída são conectados por meio de um barramento comum, permitindo operação em anel ou radial para uma distribuição mais segura e ininterrupta. A contagem abrange RMUs isoladas a gás, ar, óleo e dielétrico sólido fornecidas como novos equipamentos para concessionárias, renováveis, indústria e projetos de infraestrutura em todo o mundo.

Exclusões do Escopo: Não incluímos painéis de equipamentos de comutação modernizados, unidades de anel principal vendidas apenas como peças de reposição ou receitas de serviços pós-venda.

Visão Geral da Segmentação

- Por Tipo de Isolamento

- Isolado a Gás

- Isolado a Ar

- Isolado a Óleo

- Dielétrico Sólido/Sem SF₆

- Por Instalação

- Externo

- Interno

- Por Classificação de Tensão

- Até 15 kV

- 16 a 25 kV

- Acima de 25 kV (incl. 36/40,5 kV)

- Por Nível de Automação

- Convencional

- RMU Inteligente/Motorizada/Digital

- Por Usuário Final

- Concessionárias de Distribuição

- Instalações Industriais

- Infraestrutura Comercial e Residencial

- Energia Renovável e Microrredes

- Por Geografia

- América do Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Reino Unido

- Alemanha

- ��������

- Espanha

- Países Nórdicos

- ��ú��������

- Restante da Europa

- Á������-�ʲ���í�ھ�����

- China

- Í�Ի徱��

- �������

- Coreia do Sul

- Países da ASEAN

- Restante da Á������-�ʲ���í�ھ�����

- América do Sul

- Brasil

- Argentina

- ��DZ�������

- Restante da América do Sul

- Oriente ��é�徱�� e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Egito

- Restante do Oriente ��é�徱�� e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Complementamos as percepções de pesquisa documental com entrevistas e pesquisas breves abrangendo engenheiros de concessionárias de distribuição na Á������-�ʲ���í�ھ�����, empresas de engenharia, aquisição e construção de parques de energia renovável na Europa e distribuidores de equipamentos de comutação na América do Norte. Essas conversas nos ajudaram a validar as classificações típicas de alimentadores, esclarecer a mudança para dielétricos sem SF₆ e ajustar as curvas de preços regionais.

Pesquisa Documental

Nossa pesquisa documental começa com conjuntos de dados públicos que ancoram o tamanho da rede instalada e os gastos: estatísticas de eletricidade da Agência Internacional de Energia, tabelas de investimento em infraestrutura do Banco Mundial, adições de renováveis da AIE-IRENA, cronogramas de regulamentação de gases fluorados da Comissão Europeia e artigos do IEEE sobre segurança de equipamentos de comutação compactos. Relatórios anuais e formulários 10-K dos principais fabricantes de equipamentos de comutação nos ajudam a acompanhar a composição das remessas e as tendências de preço médio de venda.

Recursos pagos como análises de vendas do D&B Hoovers, arquivos de notícias do Dow Jones Factiva e contagens de patentes da Questel nos permitem avaliar a intensidade competitiva, enquanto licitações de redes elétricas coletadas por meio da Tenders Info destacam os bolsões de capacidade futura. Esta lista é apenas ilustrativa; muitas outras fontes abertas e pagas alimentam nosso conjunto de evidências.

Dimensionamento do Mercado e Previsão

Construímos um conjunto de demanda de cima para baixo que começa com adições de quilômetros de linhas de média tensão, pipelines de capacidade de energia renovável e conclusões de edifícios urbanos, que são então traduzidos em contagens de alimentadores usando índices de referência de RMU por quilômetro e RMU por MW. Verificações cruzadas seletivas de baixo para cima, consolidações de remessas de fornecedores e amostras de preço médio de venda por volume sinalizam lacunas e ajustam os totais. As principais variáveis de entrada incluem comprimento médio do alimentador, participação renovável das novas subestações, erosão do preço médio de venda por projetos sem SF₆, gastos planejados com automação de rede inteligente e variações cambiais regionais. A regressão multivariada com análise de cenários projeta esses impulsionadores até 2030, fornecendo um CAGR de referência que nosso painel de especialistas confirma.

Validação de Dados e Ciclo de Atualização

Os analistas da Mordor executam verificações de variância em relação a dados de importação, contagens de instalações da imprensa especializada e orientações das empresas. Os valores discrepantes acionam uma segunda revisão antes da aprovação. Atualizamos o modelo anualmente e emitimos atualizações intermediárias quando ocorrem eventos materiais de política ou tecnologia. Uma verificação final de consistência acontece imediatamente antes de cada entrega ao cliente.

Por que a Referência de Unidade de Anel Principal da Mordor Inspira Confiança

As estimativas publicadas frequentemente diferem porque as empresas escolhem escopos, premissas de preço e cadências de atualização distintos. Apresentamos abaixo como essas escolhas afetam os números principais.

Os principais fatores de divergência incluem se as unidades internas são contabilizadas, como os preços médios de venda são deflacionados e se equipamentos de comutação híbridos ou contratos de serviço se infiltram nos totais. A Mordor reporta apenas novos equipamentos de RMU e atualiza o modelo a cada doze meses, o que limita a deriva.

Comparação de referência

| Tamanho do Mercado | Fonte anônima | Principal fator de divergência |

|---|---|---|

| USD 2,85 Bn (2025) | ||

| USD 3,20 Bn (2024) | Consultoria Global A | Inclui equipamentos de comutação de média tensão semiurbanos e contratos de manutenção agrupados |

| USD 2,50 Bn (2024) | Jornal do Setor B | Exclui RMUs internas e produtos dielétricos sólidos |

| USD 2,10 Bn (2024) | Observador do Mercado C | Utiliza compressão agressiva do preço médio de venda e cenário econômico único |

A comparação mostra que, uma vez removida a expansão do escopo ou a cobertura excessivamente restrita, os números convergem para o nosso ponto médio equilibrado. Essa abordagem disciplinada e transparente é a razão pela qual os tomadores de decisão confiam na referência da Mordor ao planejar investimentos em modernização de rede.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de unidade de anel principal e o crescimento esperado?

O tamanho do mercado de unidade de anel principal é de USD 3,08 bilhões em 2026 e tem projeção de atingir USD 4,26 bilhões até 2031, crescendo a um CAGR de 6,72%.

Qual tecnologia dielétrica está ganhando participação mais rapidamente?

Os projetos sólidos e outros sem SF₆ têm previsão de expansão a um CAGR de 9,5% devido à proibição de F-Gas na Europa e à adoção voluntária na América do Norte.

Por que as RMUs internas estão crescendo mais rapidamente do que as unidades externas?

Os preços dos terrenos urbanos e os mandatos de instalação subterrânea levam as concessionárias a escolher RMUs internas compactas, que devem crescer 8,4% ao ano até 2031.

Como as energias renováveis estão influenciando a demanda por RMUs?

Usinas solares, eólicas e de armazenamento em baterias em escala de serviço público necessitam de circuitos coletores de média tensão; este segmento de usuário final é o de crescimento mais rápido, com um CAGR de 8,8%.

Quais regiões lideram as futuras instalações de RMUs?

A Á������-�ʲ���í�ھ����� lidera com 43,2% da receita de 2025 e mantém o maior CAGR regional de 8,4%, impulsionado pelos orçamentos de modernização de rede da China e da Í�Ի徱��.

Quem são os principais fornecedores de RMUs atualmente?

ABB, Schneider Electric, Siemens, Eaton e Larsen & Toubro detêm cerca de 55% da receita global, enquanto CHINT e TGOOD estão avançando nos mercados emergentes.

Página atualizada pela última vez em: