Tamanho e Participação do Mercado Imobiliário Residencial do México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

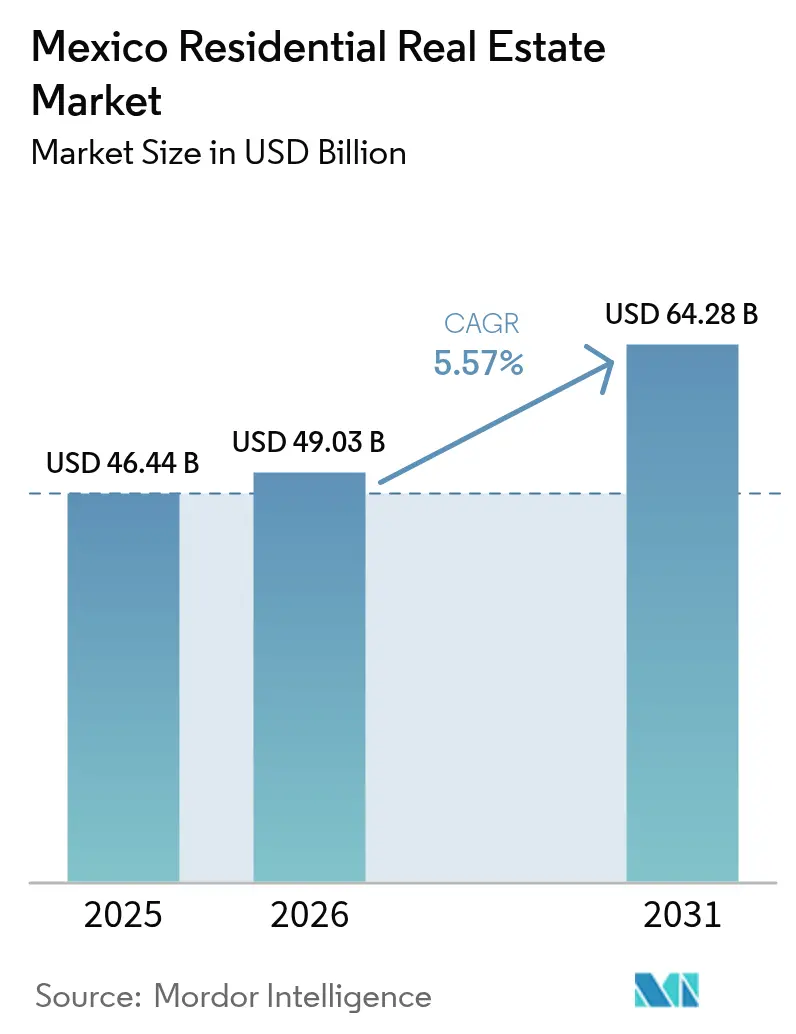

| Tamanho do mercado no ano base (2025) | 46.44 Bilhões de dólares |

| Tamanho do Mercado (2026) | 49.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 64.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.57% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário Residencial do México por ���ϲ�����

O tamanho do Mercado Imobiliário Residencial do México em 2026 é estimado em USD 49,03 bilhões, crescendo a partir do valor de 2025 de USD 46,44 bilhões com projeções para 2031 mostrando USD 64,28 bilhões, crescendo a uma CAGR de 5,57% no período 2026-2031. A formação robusta de domicílios, as reformas de financiamento apoiadas pelo governo e os ganhos de emprego impulsionados pelo nearshoring estão reforçando coletivamente a demanda, apesar dos obstáculos nos custos de construção. O Programa Nacional de Habitação da Presidente Claudia Sheinbaum, apoiado por MXN 600 bilhões (USD 32,4 bilhões) em gastos federais, está programado para injetar 1 milhão de novas unidades habitacionais, fortalecendo as cadeias de oferta acessível. Iniciativas paralelas do INFONAVIT e do CONAVI estão ampliando o acesso ao crédito por meio de esquemas de aluguel com opção de compra e deduções salariais limitadas, fomentando tanto a aquisição quanto a absorção do aluguel. Os incorporadores estão se consolidando para escalar a produção, enquanto projetos verticais na Cidade do México, Monterrey e Guadalajara estão redefinindo os modelos de moradia urbana.

Principais Conclusões do Relatório

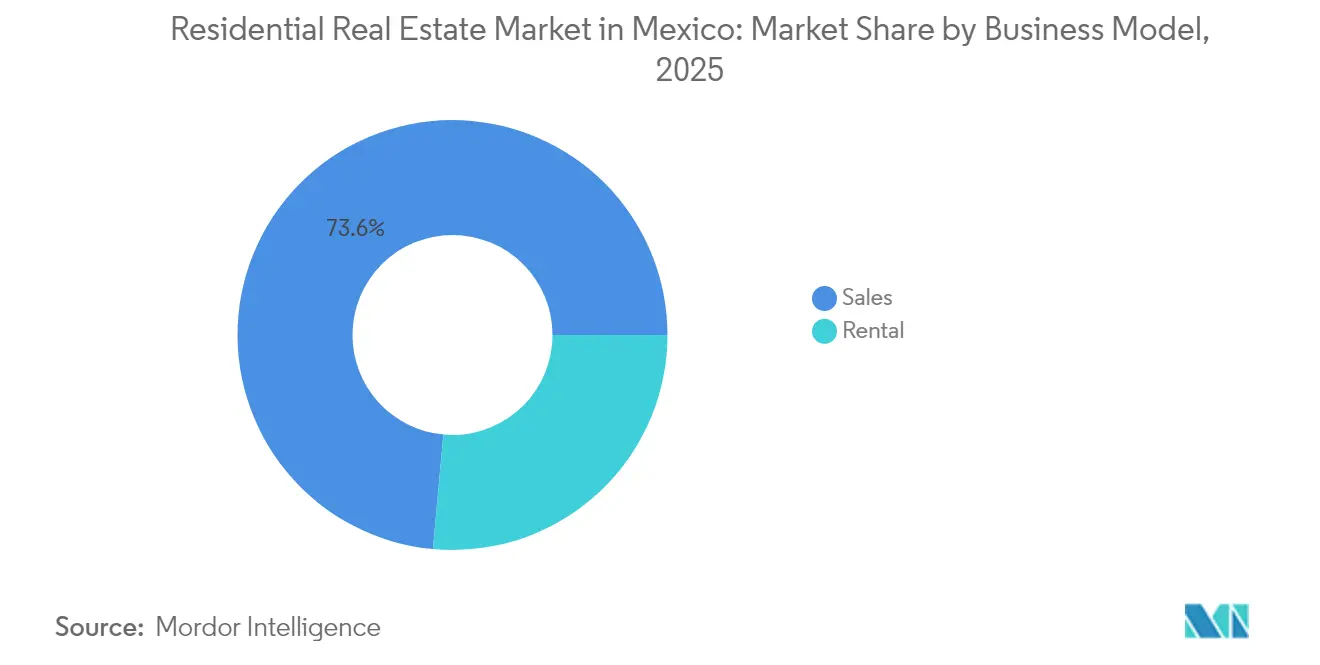

- Por modelo de negócio, as vendas detiveram 73,55% da participação do mercado imobiliário residencial do México em 2025, enquanto o segmento de aluguel tem previsão de registrar a CAGR mais rápida de 5,93% até 2031.

- Por tipo de imóvel, apartamentos e condomínios capturam 62,85% da receita em 2025; vilas e casas térreas têm projeção de expansão a uma CAGR de 6,02% até 2031.

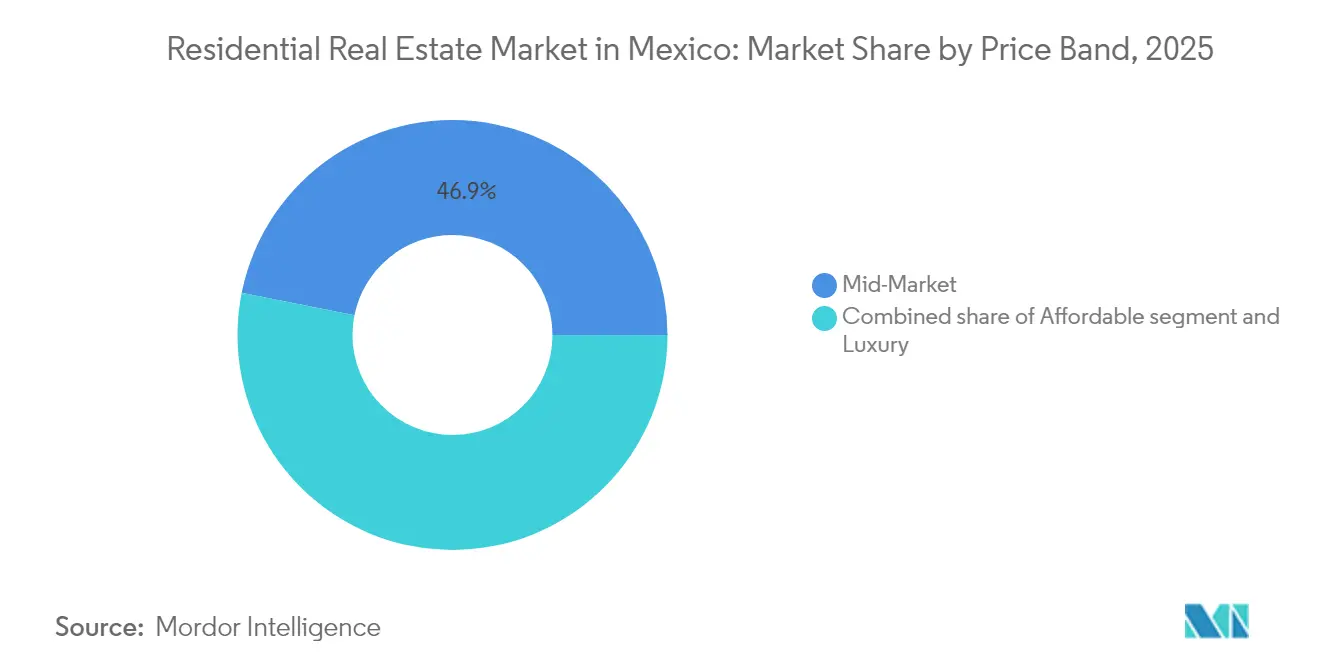

- Por faixa de preço, as unidades habitacionais de médio mercado representaram 46,85% do tamanho do mercado imobiliário residencial do México em 2025, enquanto imóveis de luxo estão avançando a uma CAGR de 6,28% até 2031.

- Por modalidade de venda, o segmento secundário representou uma participação de 54,05% no tamanho do mercado imobiliário residencial do México em 2025 e está crescendo a uma CAGR de 6,17% até 2031.

- Por estado, a Cidade do México liderou com uma participação de 30,35% no mercado imobiliário residencial do México em 2025; Querétaro deve registrar a CAGR mais alta de 6,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Imobiliário Residencial do México

Análise do Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | Impacto % na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Déficit habitacional persistente sustentando a demanda residencial de longo prazo | +1.8% | Nacional, concentrado em centros urbanos | Longo prazo (≥ 4 anos) |

| Programas governamentais de financiamento habitacional melhorando a acessibilidade e o acesso | +1.5% | Nacional, priorizando áreas marginalizadas | ��é�徱�� prazo (2-4 anos) |

| Expansão da classe média impulsionando a demanda por habitação de médio e alto padrão | +1.2% | Regiões metropolitanas da Cidade do México, Monterrey e Guadalajara | Longo prazo (≥ 4 anos) |

| Desenvolvimento de infraestrutura urbana criando novos corredores de crescimento residencial | +0.8% | CDMX, Nuevo León, Jalisco, Querétaro | ��é�徱�� prazo (2-4 anos) |

| Crescente preferência por habitação vertical e em condomínios fechados em áreas urbanas densas | +0.6% | Principais áreas metropolitanas e cidades satélites | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Déficit Habitacional Persistente Sustentando a Demanda Residencial de Longo Prazo

O déficit estrutural do México de aproximadamente 9 milhões de unidades mantém a demanda elevada em todas as faixas de renda. Mais de 57,3% do estoque atual permanece autoconstruído, revelando extensas lacunas de qualidade. Trabalhadores que ganham de um a dois salários mínimos — cerca de 7,3 milhões de pessoas — enfrentam as maiores barreiras de acesso, levando o INFONAVIT a lançar a Infonavit Constructora S.A. de C.V. em 2025 para iniciar 20.000 habitações em localidades centrais. Esse impulso de oferta, aliado a subsídios federais, deve acelerar as entregas e aliviar a pressão do estoque represado[1]Diego Prieto, "Encuesta Nacional de Vivienda 2024," Instituto Nacional de Estadística y Geografía, inegi.org.mx.

Programas Governamentais de Financiamento Habitacional Melhorando a Acessibilidade e o Acesso

As reformas de fevereiro de 2025 congelaram os saldos de 2 milhões de hipotecas existentes, limitaram as deduções salariais a 20% para empréstimos e 30% para aluguéis, e introduziram o arrendamento social que converte os pagamentos de aluguel em patrimônio. O FOVISSSTE-INFONAVIT Unidos agora permite que trabalhadores do setor público e privado combinem créditos, aumentando o poder de compra conjunto. O mandato do CONAVI para 2025 financia 100.000 novas unidades habitacionais e 100.000 reformas em 1.345 municípios, com 20% reservados para aluguéis acessíveis. Essas medidas reduzem coletivamente as barreiras de entrada e reformulam as preferências de posse[2]Alejandro Murat, "Reformas a la Ley del INFONAVIT 2025," Diario Oficial de la Federación, dof.gob.mx.

Expansão da Classe Média Impulsionando a Demanda por Habitação de ��é�徱�� e Alto Padrão

As remessas atingiram USD 63 bilhões em 2024, ampliando os orçamentos domésticos justamente quando o reshoring industrial expande o emprego assalariado. As habitações de médio padrão mantêm o maior conjunto de compradores, porém o estoque de luxo está crescendo mais rapidamente devido à depreciação do peso, atraindo investidores estrangeiros. Condomínios fechados verticais com amenidades integradas atendem às expectativas de segurança e estilo de vida de um crescente grupo de profissionais, particularmente ao longo do corredor Cidade do México-Monterrey-Guadalajara.

Desenvolvimento de Infraestrutura Urbana Criando Novos Corredores de Crescimento Residencial

Projetos como o Trem Maia e o Corredor Interoceânico estão abrindo regiões pouco atendidas, enquanto o DistritoTec em Monterrey demonstra como a coordenação público-privada pode revitalizar os centros urbanos. A implantação de cidades inteligentes na Cidade do México, Guadalajara e Monterrey está incorporando sistemas de controle de tráfego e qualidade do ar baseados em IoT para melhorar a habitabilidade. A agilização dos processos de licenciamento municipal — com meta de redução de 2,6 anos para 127 requisitos — deve estimular ainda mais a velocidade da cadeia de projetos.

Análise do Impacto dos Fatores Restritivos*

| Fatores Restritivos | Impacto % na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevados custos de construção impulsionados pela inflação, dependência de importações e interrupções na cadeia de suprimentos | -1.1% | Nacional, particularmente nas regiões de fronteira | Curto prazo (≤ 2 anos) |

| Longos processos de licenciamento e marcos regulatórios fragmentados que atrasam a execução de projetos | -0.9% | Níveis estadual e municipal em todo o país | ��é�徱�� prazo (2-4 anos) |

| Volatilidade macroeconômica e flutuações do peso impactando a acessibilidade e a confiança do investimento estrangeiro | -0.7% | Nacional, com maior impacto em regiões turísticas e de fronteira | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Elevados Custos de Construção Impulsionados pela Inflação, Dependência de Importações e Interrupções na Cadeia de Suprimentos

Potenciais tarifas norte-americanas de 25% sobre aço e cimento ameaçam os preços dos insumos para construtores dependentes do comércio transfronteiriço. Embora produtores como a Cemex tenham registrado crescimento de 6% nas vendas líquidas e ganhos de 14% no EBITDA em 2024, os orçamentos de projetos permanecem sensíveis ao repasse cambial e aos atrasos no frete. A Reforma da Terceirização de 2021 também eleva os custos de conformidade, mas aprimora as proteções trabalhistas, equilibrando os encargos de custo com benefícios sociais.

Longos Processos de Licenciamento e Marcos Regulatórios Fragmentados que Atrasam a Execução de Projetos

Os incorporadores precisam navegar por códigos municipais distintos que abrangem zoneamento, meio ambiente e serviços públicos, frequentemente estendendo os cronogramas além da viabilidade financeira. A lei de licenciamento de agentes de Jalisco de 2023 sinaliza movimentos em direção à padronização profissional, porém os debates constitucionais retardam a adoção. A Lei Geral de Melhor Regulação de 2018 e a plataforma SINAGER oferecem modelos de processo, mas a conformidade subnacional ainda representa 3,4% do PIB em custos regulatórios[3]Roberto Salcedo Aquino, "Costo Regulatorio y Tramitología en la Construcción 2024," Secretaría de la Función Pública, gob.mx.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio: O Impulso do Aluguel se Consolida em uma Cultura de Predominância da Propriedade

As vendas mantiveram uma participação de 73,55% no mercado imobiliário residencial do México em 2025, refletindo as aspirações de propriedade arraigadas e as linhas de crédito subsidiadas pelo governo. O segmento de aluguel, no entanto, está preparado para uma CAGR de 5,93% até 2031, à medida que o arrendamento social se expande e as plataformas digitais agilizam os anúncios. O programa-piloto de aluguel com opção de compra do INFONAVIT vincula o aluguel mensal ao patrimônio eventual, unindo flexibilidade com objetivos de posse de longo prazo. O aumento do estoque de aluguel melhora a mobilidade dos jovens profissionais que afluem para os polos de nearshoring, aprimorando a eficiência do mercado de trabalho.

As revendas de imóveis existentes reforçam ainda mais a liquidez, com muitos domicílios preferindo unidades prontas para ocupação em bairros bem servidos. Ainda assim, o impulso construtivo do governo trará novo estoque ao mercado, equilibrando gradualmente a composição. As ferramentas de triagem habilitadas por PropTech e as assinaturas eletrônicas também estão reduzindo os períodos de vacância para os proprietários, sublinhando os ventos estruturais favoráveis ao segmento de aluguel.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Imóvel: O Estoque Vertical Domina, mas as Habitações Horizontais Aceleram

Apartamentos e condomínios conquistaram 62,85% da participação do mercado imobiliário residencial do México em 2025, à medida que regulamentações de densidade e escassez de terrenos direcionaram o capital para formatos de arranha-céus. Complexos de torres integram áreas verdes, varejo e espaços de coworking, atendendo aos padrões de estilo de vida moderno. Vilas e casas térreas, embora menores hoje, estão previstas para uma CAGR de 6,02% graças à expansão dos orçamentos da classe média e às preferências por espaços ao ar livre no pós-pandemia.

Comunidades fechadas híbridas que combinam torres e casas geminadas ilustram como os incorporadores estão otimizando as áreas enquanto atendem a diversas estruturas familiares. A ênfase do governo em locais bem situados com conexões de transporte continua a favorecer o adensamento vertical, mas parcelas suburbanas em Querétaro e Mérida estão ganhando tração para projetos horizontais de construção para venda.

Por Faixa de Preço: Ascensão do Luxo em Meio à Liderança de Escala do ��é�徱�� Mercado

As unidades de médio padrão capturam 46,85% do tamanho do mercado imobiliário residencial do México em 2025, atendendo a domicílios que ganham múltiplos salários mínimos. A liquidez impulsionada pelas remessas e os tetos de crédito do INFONAVIT sustentam esse núcleo. Por outro lado, o segmento de luxo está a caminho de uma CAGR de 6,28%, impulsionado pelo afluxo de expatriados e compradores em dólares que capitalizam sobre os descontos cambiais. Resorts costeiros e o bairro Polanco na Cidade do México lideram a absorção de alto padrão, com amenidades de concierge e designs certificados por ESG diferenciando os projetos.

O estoque acessível permanece insuficiente após as habitações abaixo de MXN 550.000 terem caído de 51% para 15% da produção entre 2016 e 2024. A fusão Vinte-Javer tem como alvo explícito essa lacuna, planejando unidades a partir de MXN 500.000 (USD 27.000) com o apoio do IFC para manter as margens viáveis.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Modalidade de Venda: Anúncios Secundários Prosperam à Medida que os Pipelines de Novos Empreendimentos se Contraem

As transações de revenda representaram 54,05% da participação do mercado imobiliário residencial do México em 2025 e provavelmente registrarão uma CAGR de 6,17% dada a maior agilidade nos fechamentos e a familiaridade com a avaliação bancária. As compras com remessas em dinheiro favorecem imóveis existentes em bairros consolidados, contornando o risco de conclusão da obra. As vendas primárias enfrentam custos crescentes de materiais e atrasos no licenciamento, porém os bancos de terrenos do setor público e os esquemas de construção direta devem aliviar os gargalos no médio prazo.

Os incorporadores que adotam modelos de pré-venda faseada e salvaguardas de custódia estão reconstruindo a confiança dos compradores, especialmente em metrópoles onde projetos paralisados antes abalaram a confiança. A simplificação governamental dos fluxos de aprovação deve eventualmente encurtar os ciclos de lançamento à entrega, dinamizando a competitividade do mercado primário.

Análise Geográfica

A Cidade do México liderou com 30,35% do tamanho do mercado imobiliário residencial do México em 2025, alavancando sua economia metropolitana de 30 milhões de habitantes e sua extensa rede de transporte. Os preços nas regiões altas estimulam a requalificação vertical, enquanto incentivos municipais para habitação social visam ancorar a acessibilidade no núcleo urbano. A taxa de vacância quase nula nos corredores prime está incentivando a reconversão de escritórios obsoletos em apartamentos estilo loft, ampliando a diversidade de opções de oferta.

Nuevo León, centrado em Monterrey, beneficia-se do afluxo de nearshoring e da revitalização do DistritoTec, que reduziu a vacância local para um único dígito e elevou os valores dos imóveis. A expansão da folha de pagamento industrial alimenta tanto a demanda de entrada quanto a premium, com executivos transfronteiriços gravitando em torno de enclaves verticais fechados que se assemelham aos padrões de estilo de vida norte-americanos.

Querétaro é o nó de crescimento mais rápido, com uma CAGR projetada de 6,74% até 2031. Sua localização estratégica no eixo Cidade do México-Monterrey, além dos clusters aeroespacial e automotivo, atrai mão de obra qualificada. Reservas de terrenos acessíveis e processos de licenciamento ágeis estão atraindo incorporadores nacionais, com comunidades de uso misto surgindo ao longo de novas rodovias de contorno.

O ecossistema tecnológico de Guadalajara sustenta uma absorção constante de apartamentos de médio a alto padrão, auxiliada por melhorias de cidade inteligente no âmbito do programa Ciudad Creativa Digital. Redes de fibra aprimoradas e estoques de coliving atendem aos segmentos de nômades digitais, ampliando o apelo residencial da cidade.

Os mandatos governamentais garantem que o financiamento do CONAVI alcance 1.345 municípios, dispersando o desenvolvimento para cidades secundárias e municípios rurais. Os estados do sudeste vinculados ao Trem Maia e ao Corredor Interoceânico já exibem negociações especulativas de terrenos, à medida que os investidores antecipam os impactos do turismo e da logística.

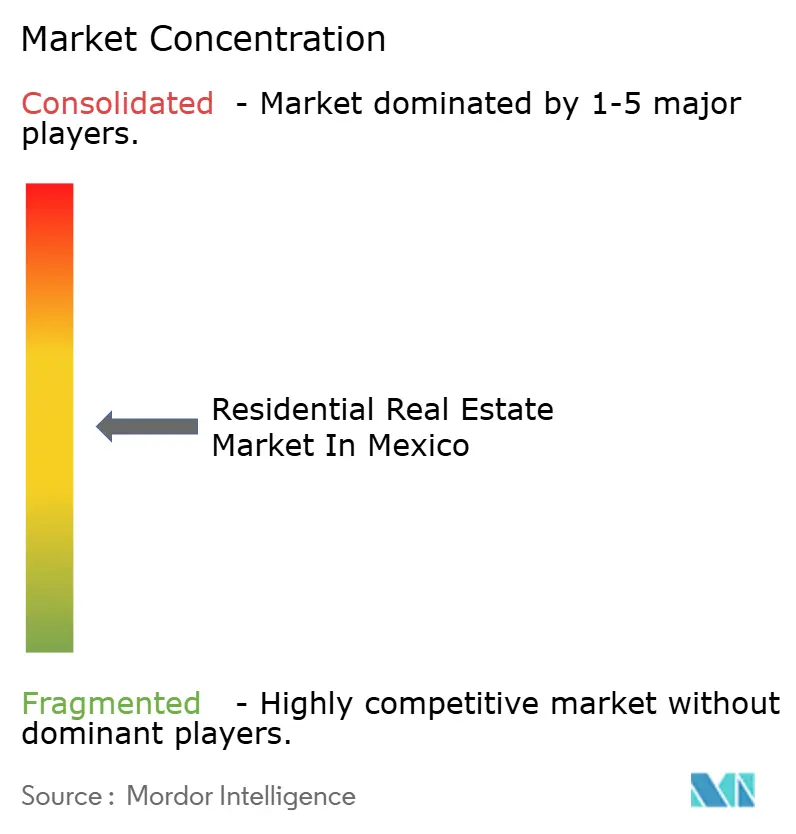

Panorama Competitivo

A consolidação do setor imobiliário residencial do México acelerou quando a COFECE aprovou a fusão Vinte-Javer em maio de 2024. O grupo combinado pode entregar 16.000 unidades por ano, ancorando vantagens de escala em compras e banco de terrenos. A participação financeira do IFC fornece capital paciente, facilitando uma penetração mais profunda em faixas de preço abaixo de USD 30.000.

O novo braço construtivo do INFONAVIT introduz concorrência quase pública, particularmente no segmento de interesse social, onde as margens privadas são estreitas. Seu lote inaugural de 20.000 habitações programado para abril de 2025 poderia recalibrar os benchmarks de preços e estimular ganhos de eficiência entre os concorrentes privados.

O Grupo ARA retomou projetos em Puebla, Veracruz e Nayarit após interrupções causadas por furacões, projetando uma recuperação de receita de 80% em Acapulco sob pacotes de empréstimos da Linha III. Construtoras regionais menores estão se alinhando com plataformas de PropTech para alcance de vendas, mas os crescentes custos de conformidade decorrentes da Reforma da Terceirização podem impulsionar novas fusões ou saídas, elevando progressivamente a concentração de mercado.

Líderes do Setor Imobiliário Residencial do México

Ruba Residencial

ARA Consortium

Grupo Jomer

Grupo GP

Grupo GP

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Fibra MTY concluiu a aquisição de duas instalações industriais totalmente arrendadas em Monterrey, marcando o encerramento do portfólio Batach de USD 192,4 milhões. Essa aquisição fortalece o panorama imobiliário no México, aproveitando as oportunidades de crescimento impulsionadas pelas atividades de nearshoring na região.

- Julho de 2025: O Instituto do Fundo Nacional da Habitação para os Trabalhadores (INFONAVIT) anunciou um aumento em sua meta de construção de habitações para o mandato presidencial atual para 1,2 milhão de unidades. Isso representa um aumento significativo em relação à meta inicial de 500.000 unidades, refletindo um compromisso robusto para atender às necessidades habitacionais e melhorar a infraestrutura residencial.

- Abril de 2025: A Vinte revelou planos para investir MXN 2,7 bilhões (USD 131,7 milhões) em Hidalgo para o desenvolvimento do projeto Real Bilbao. Espera-se que esse investimento forneça opções de habitação acessível e gere mais de 18.000 empregos, contribuindo significativamente para a melhoria dos padrões de vida residencial e das oportunidades econômicas na região.

- Agosto de 2024: A FIBRA Prologis adquiriu uma participação de 77,14% na FIBRA Terrafina, consolidando seu controle sobre a entidade. Patrocinada pela Prologis, Inc., líder global em imobiliário logístico, a FIBRA Prologis concentra-se na aquisição, posse e gestão de imóveis industriais Classe A nos principais mercados econômicos do México, apoiando indiretamente o crescimento econômico e o desenvolvimento de infraestrutura que influenciam a dinâmica do imobiliário residencial.

Escopo do Relatório do Mercado Imobiliário Residencial do México

O imobiliário residencial é uma área desenvolvida para habitação humana. Conforme definido pelas ordenanças locais de zoneamento, o imobiliário residencial não pode ser utilizado para fins comerciais ou industriais. O relatório inclui uma análise completa do cenário do mercado imobiliário residencial no México, incluindo a avaliação da economia e a contribuição dos setores na economia, visão geral do mercado, estimativa do tamanho do mercado para os principais segmentos, tendências emergentes nos segmentos de mercado, dinâmicas de mercado e tendências geográficas, e o impacto da COVID-19.

O mercado imobiliário residencial mexicano é segmentado por tipo (apartamentos e condomínios e casas térreas e vilas). O relatório oferece o tamanho do mercado e a previsão em valor (USD) para todos os segmentos acima.

| Vendas |

| Aluguel |

| Por Modelo de Negócio | Vendas |

| Aluguel |

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado Imobiliário Residencial do México em 2026 e 2031?

O tamanho do mercado imobiliário residencial do México atingiu USD 49,03 bilhões em 2026 e tem previsão de alcançar USD 64,28 bilhões até 2031.

Qual é o crescimento anual esperado até 2031?

O setor tem projeção de registrar uma CAGR de 5,57%, sustentada pelas reformas de financiamento habitacional e pela formação constante de domicílios.

Qual estado mexicano está expandindo mais rapidamente nas vendas de imóveis?

Querétaro está posicionado para uma CAGR de 6,74% até 2031, impulsionado pelo crescimento dos setores aeroespacial e automotivo.

Qual será o impacto do novo braço construtivo do INFONAVIT?

A Infonavit Constructora planeja 500.000 habitações de interesse social, adicionando estoque acessível e intensificando a concorrência para os incorporadores privados.

Como as pressões nos custos de construção estão sendo gerenciadas?

Fornecedores domésticos como a Cemex aumentaram as vendas líquidas de 2024 em 6% apesar dos riscos tarifários, enquanto os construtores simplificam projetos e buscam descontos por volume.

Página atualizada pela última vez em: