Tamanho e Participação do Mercado de Seguros de Propriedade e Acidentes do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

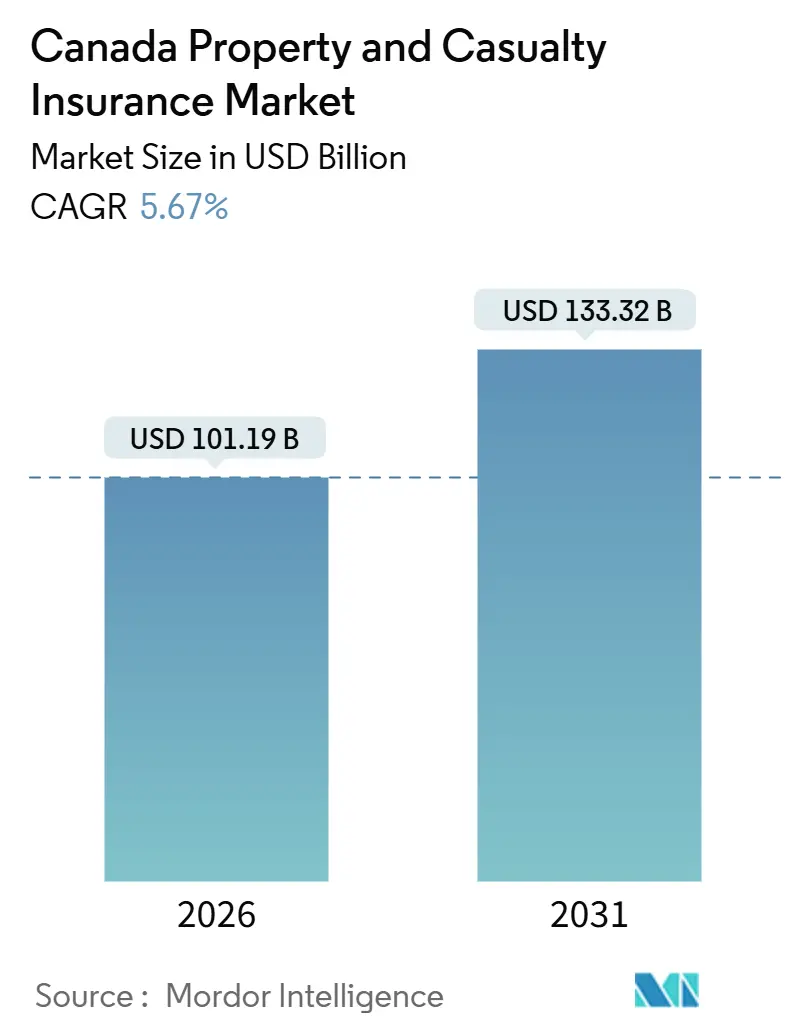

| Tamanho do Mercado (2026) | 101.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 133.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.67% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de Propriedade e Acidentes do Canadá por ���ϲ�����

O tamanho do mercado de seguros de propriedade e acidentes do Canadá é de USD 101,19 bilhões em 2026 e está projetado para atingir USD 133,32 bilhões até 2031, refletindo um CAGR de 5,67%. O crescimento acompanha mudanças estruturais no risco e na distribuição, à medida que catástrofes impulsionadas pelo clima aumentam a volatilidade das perdas, as tendências de reparo e furto de automóveis elevam a gravidade dos sinistros, e as seguradoras ampliam programas de modernização para expandir a distribuição digital. O mercado de seguros de propriedade e acidentes do Canadá continua a absorver perdas por eventos por meio de subscrição disciplinada, resseguro prudente e controles ativos de acumulação que preservam a solidez do capital ao longo dos ciclos. As transições regulatórias em províncias-chave moldam os caminhos de rentabilidade, particularmente nas linhas de automóvel, onde as reformas revisam benefícios e dinâmicas de litígio e onde o funcionamento do mercado depende de adequação tarifária sustentada. As parcerias digitais se aprofundam em paralelo, à medida que ofertas incorporadas e infraestrutura com prioridade em API movem mais cotações, emissões, pagamentos e atendimento para ecossistemas de parceiros que se adaptam às jornadas de compra dos consumidores.

Principais Conclusões do Relatório

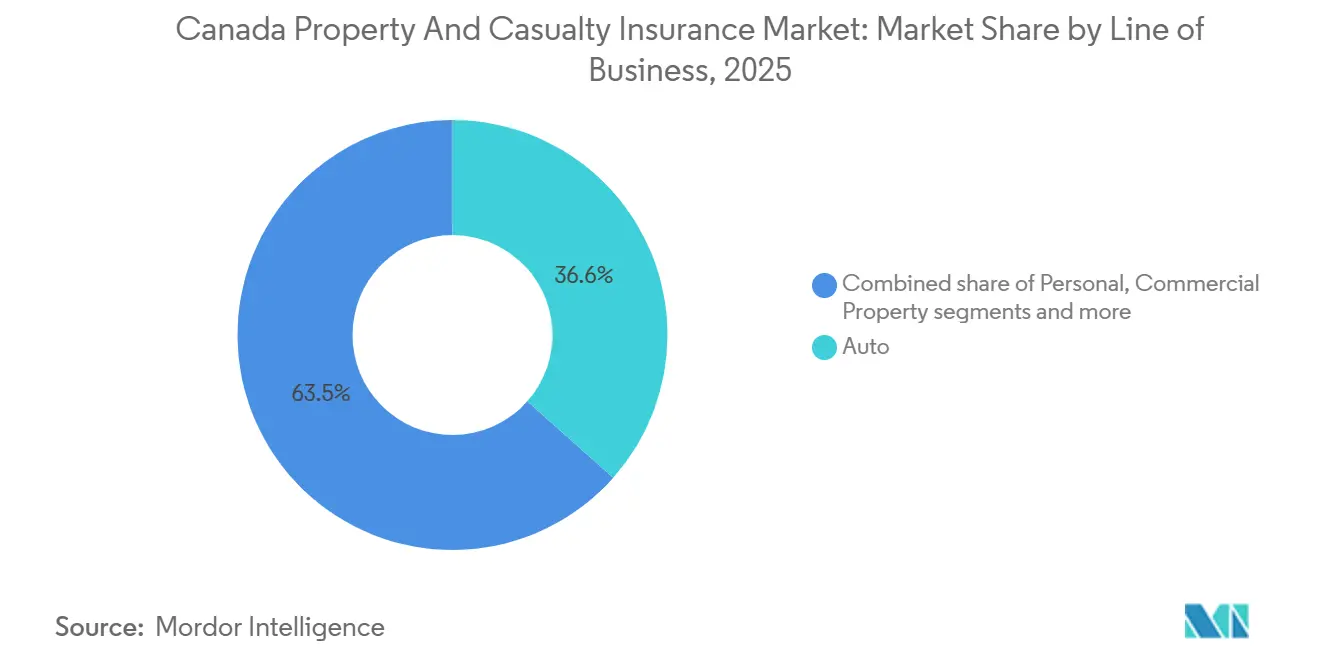

- Por linha de negócio, o automóvel liderou com 36,55% da participação do mercado de seguros de propriedade e acidentes do Canadá em 2025, enquanto as linhas especializadas têm previsão de expansão a um CAGR de 8,46% até 2031.

- Por canal de distribuição, corretores e agentes independentes detinham 54,23% da participação do mercado de seguros de propriedade e acidentes do Canadá em 2025, enquanto as parcerias incorporadas e de afinidade têm projeção de crescimento a um CAGR de 9,02% até 2031.

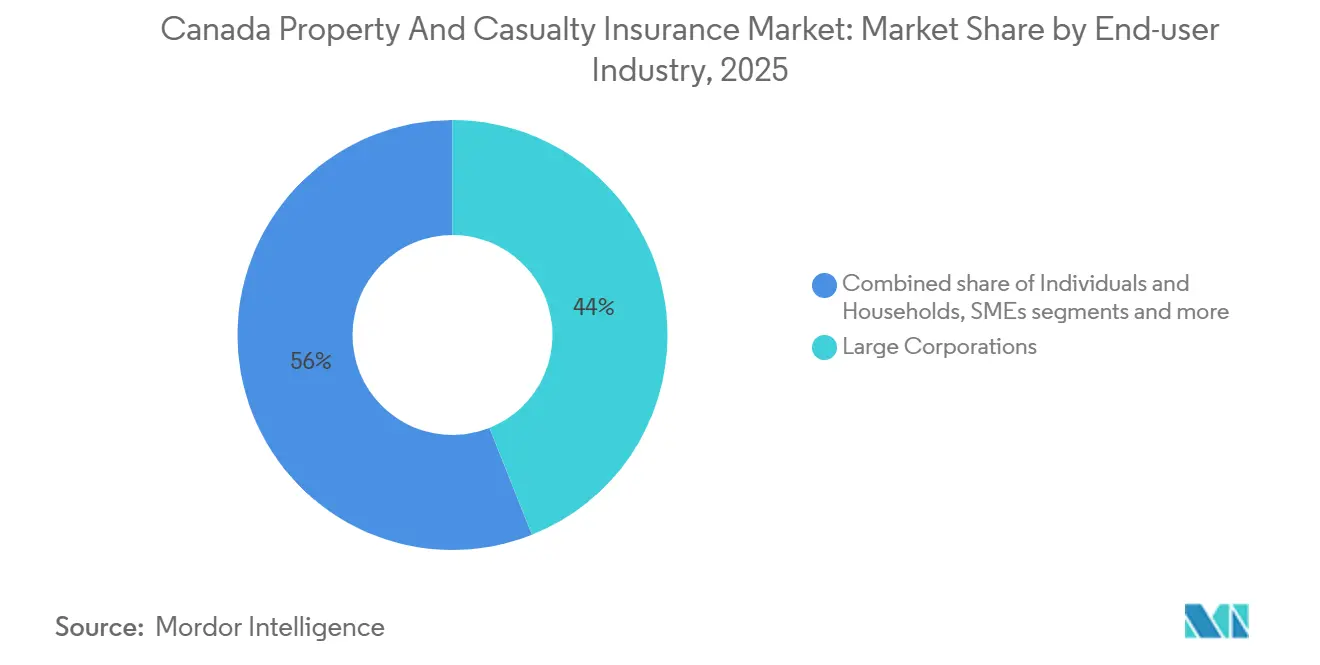

- Por setor do usuário final, as grandes corporações responderam por 43,98% da participação do mercado de seguros de propriedade e acidentes do Canadá em 2025, enquanto as entidades do setor público e sem fins lucrativos têm expectativa de avançar a um CAGR de 7,21% até 2031.

- Por geografia, ���Գ�á������ capturou 36,06% da participação do mercado de seguros de propriedade e acidentes do Canadá em 2025, e Alberta tem projeção de ser a província de crescimento mais rápido a um CAGR de 6,39% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Seguros de Propriedade e Acidentes do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da frequência e gravidade de catástrofes impulsionadas pelo clima | +1.8% | Nacional, com ganhos iniciais em ���Գ�á������, Alberta e Colúmbia Britânica | Longo prazo (≥ 4 anos) |

| Escalada dos custos de reparo de automóveis e furtos elevando os prêmios | +1.4% | Nacional, com repercussão em Alberta e ���Գ�á������ | ��é�徱�� prazo (2-4 anos) |

| Evolução do mercado de linhas comerciais em meio à inflação e sinistros de responsabilidade civil | +0.9% | Nacional, concentrado em ���Գ�á������ e �ϳ�é���� | ��é�徱�� prazo (2-4 anos) |

| Parcerias de seguros incorporados com fintechs/comércio eletrônico | +0.7% | Nacional, com ganhos iniciais em ���Գ�á������ e Colúmbia Britânica | Curto prazo (≤ 2 anos) |

| Dados de Open Banking viabilizando cobertura de uso hiperpersonalizada | +0.6% | Nacional, adoção inicial em ���Գ�á������ e �ϳ�é���� | ��é�徱�� prazo (2-4 anos) |

| Automação de sinistros impulsionada por IA reduz índices de despesas | +0.5% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Aumento da Frequência e Gravidade de Catástrofes Impulsionadas pelo Clima

Em 2024, o Canadá registrou o ano mais oneroso da história em perdas seguradas relacionadas a eventos climáticos severos, totalizando CAD 8,5 bilhões (USD 5,9 bilhões), superando o recorde anterior. Esse aumento dramático, quase três vezes superior às perdas de 2023, reflete a crescente frequência e intensidade dos eventos climáticos extremos. Os principais contribuintes incluíram uma enorme tempestade de granizo em Calgary, causando cerca de C$ 3 bilhões em danos, incêndios florestais generalizados próximos a Jasper, e inundações e tempestades severas que afetaram cidades como Toronto e Montreal. Mais de 250.000 sinistros de seguro foram registrados em todo o país, demonstrando tanto a escala da destruição quanto a pressão sobre o sistema de seguros. Esses eventos exercem pressão contínua sobre os prêmios de seguro residencial e de propriedade e destacam a necessidade urgente de estratégias de adaptação para mitigar os impactos financeiros das mudanças climáticas no Canadá [1]Insurance Bureau of Canada, "2024 Shatters Record for Costliest Year for Severe Weather-Related Losses in Canadian History at $8.5 Billion," Insurance Bureau of Canada, ibc.ca. Perigos secundários como inundações, granizo e incêndios florestais responderam por grande parte das perdas e tornaram-se o principal desafio de subscrição para carteiras de propriedade em corredores urbanos e interfaces entre áreas silvestres e urbanas. A atividade catastrófica de tempestades convectivas destacou a concentração de ativos em centros urbanos de crescimento acelerado e reforçou a necessidade de sublimites, franquias de eventos mais elevadas e gestão refinada de acumulação no mercado de seguros de propriedade e acidentes do Canadá. A ciência climática indica que o Canadá está aquecendo mais rapidamente do que a média global, o que prolonga as temporadas de incêndios florestais e intensifica os padrões de tempestades; portanto, as seguradoras continuam a migrar para moratórias granulares por código postal e práticas de seleção de riscos. O apoio federal à resiliência inclui uma alocação do Orçamento 2024 para avançar em um programa nacional de seguro contra inundações que visa preencher lacunas de proteção, o que pode melhorar a disponibilidade de cobertura onde 1,5 milhão de domicílios enfrentam exposição elevada a inundações, e a conscientização permanece limitada.[2]Governo do Canadá, "Plano de Ação de Adaptação do Governo do Canadá," Governo do Canadá, canada.ca

Escalada dos Custos de Reparo de Automóveis e Furtos Elevando os Prêmios

Os prêmios de seguro de automóvel aumentaram 36,4% de dezembro de 2014 a dezembro de 2024, com ganhos anuais atingindo o pico em 2024, à medida que o aumento dos custos de peças e mão de obra, a complexidade dos veículos e as tendências de furto impulsionaram a gravidade dos sinistros no mercado de seguros de propriedade e acidentes do Canadá. Os reparos de veículos elétricos exigiram diagnósticos especializados e fornecimento de peças que adicionam custo e tempo, o que influencia a precificação da cobertura de danos físicos nos maiores mercados provinciais.[3]Statistics Canada, "Impacts of Rising Costs and Claims on Personal Automobile Insurance Profitability and Consumers in Canada," Statistics Canada, 150.statcan.gc.ca O furto organizado direcionado a veículos com entrada sem chave elevou os custos de perdas e levou a um plano nacional de fiscalização que fortaleceu as apreensões pela agência de fronteiras e aumentou as penalidades para roubo de veículos, o que apoiou um declínio inicial nos sinistros de furto em 2025, enquanto a tendência de longo prazo permanece elevada. A pressão não é uniforme entre as províncias, pois os índices de sinistros de ���Գ�á������ e a incidência de furtos urbanos complicam a adequação tarifária, e os tetos de tarifas de Alberta criaram uma situação de falta de rentabilidade estrutural que resultou em saídas do mercado e capacidade restrita no mercado de seguros de propriedade e acidentes do Canadá. A inflação no preço dos veículos elevou os limites de perda total e aumentou a frequência de perda total, o que sustenta maior gravidade nos sinistros de danos físicos e leva a ajustes de subscrição para restaurar a rentabilidade.

Evolução do Mercado de Linhas Comerciais em Meio à Inflação e Sinistros de Responsabilidade Civil

As linhas comerciais viram o retorno de capacidade e o aumento da concorrência em 2025, com a precificação composta tendendo para baixo, mesmo que a inflação de sinistros e a inflação social mantivessem o foco na adequação tarifária e nos pontos de adesão em programas de responsabilidade civil no mercado de seguros de propriedade e acidentes do Canadá. O financiamento de litígios e teorias mais amplas de responsabilidade civil elevaram a gravidade e os valores de acordos, o que exigiu reservas mais rigorosas e exclusões para riscos emergentes como PFAS, privacidade biométrica e alegações de greenwashing. Os custos jurídicos em determinados segmentos de responsabilidade civil de automóvel cresceram mais rapidamente do que a inflação geral, o que adicionou fricção à estrutura de custos e levou a revisões tarifárias adicionais em mercados que já enfrentavam pressão de furtos e reparos. A capacidade de propriedade foi mais seletiva, com precificação favorável para riscos bem protegidos e franquias mais elevadas em zonas de catástrofe, o que apoia o crescimento direcionado enquanto preserva os retornos ajustados ao risco no mercado de seguros de propriedade e acidentes do Canadá. O seguro cibernético se estabilizou após o ciclo de perdas de 2021 a 2023, à medida que a recalibração da subscrição e a precificação baseada em controles melhoraram os resultados do serviço de seguros em 2024 e ancoraram o crescimento contínuo dos prêmios.

Dados de Open Banking Viabilizando Cobertura de Uso Hiperpersonalizada

O arcabouço de open banking do Canadá, previsto no Orçamento 2025, estabelece janeiro de 2026 como início do compartilhamento seguro de dados com provedores credenciados, o que permitirá que informações financeiras verificadas apoiem casos de uso de precificação e verificação de sinistros no mercado de seguros de propriedade e acidentes do Canadá[4]NCFA Canada, "Budget 2025 Accelerates Fintech, AI, and Capital Growth," NCFA Canada, ncfacanada.org. Muitos consumidores já compartilham dados por meio de práticas menos seguras, e a transição para trilhos regulamentados reduzirá problemas de responsabilidade enquanto expande integrações compatíveis que podem melhorar a precisão da subscrição e a confiabilidade dos pagamentos. O seguro baseado em uso está bem posicionado para combinar telemática com indicadores financeiros verificados, e motoristas seguros podem acessar economias significativas por meio de programas baseados em comportamento administrados por aplicativos das seguradoras. A adesão permanece inferior ao interesse declarado, e as seguradoras respondem com incentivos de adesão vinculados a economias na renovação com base no comportamento de condução, métricas de distração e padrões de horário do dia no mercado de seguros de propriedade e acidentes do Canadá. Arcabouços de privacidade, como os do �ϳ�é����, exigem consentimento explícito e limitação de finalidade, o que molda as comunicações dos programas e a transparência em torno da pontuação para sustentar a confiança dos clientes.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tetos tarifários provinciais/monopólios governamentais nas linhas de automóvel | -0.8% | Alberta, Colúmbia Britânica, Saskatchewan e Manitoba | ��é�徱�� prazo (2-4 anos) |

| Aumento dos custos de resseguro após perdas recordes em catástrofes naturais | -0.6% | Nacional | Curto prazo (≤ 2 anos) |

| Pressões de litígio por inflação social sobre reservas de responsabilidade civil | -0.4% | Nacional, concentrado em ���Գ�á������ | Longo prazo (≥ 4 anos) |

| Maturação da implementação do IFRS-17 aumentando a pressão de capital para pequenas seguradoras | -0.2% | Nacional, particularmente pequenas seguradoras mútuas | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Tetos Tarifários Provinciais / Monopólios Governamentais nas Linhas de ���ܳٴdz�ó�����

O teto tarifário de 7,5% para bons motoristas em Alberta para 2025 e 2026 seguiu uma pausa tarifária em 2023 e um limite em 2024, o que resultou em perdas coletivas de subscrição de automóvel em 2024 e desencadeou retiradas de capacidade que reduziram a escolha do consumidor no mercado de seguros de propriedade e acidentes do Canadá. Algumas seguradoras saíram do mercado de automóvel de Alberta ou restringiram novos negócios, enquanto outras ajustaram o apetite de subscrição, o que exerceu pressão sobre a concorrência privada durante um período de custos de sinistros elevados. As províncias com monopólios públicos para cobertura básica de automóvel restringem as seguradoras privadas a coberturas opcionais, o que limita a descoberta competitiva de preços e restringe a inovação do mercado privado em telemática e precificação baseada em uso no mercado de seguros de propriedade e acidentes do Canadá. A transição de Alberta para um modelo sem culpa com prioridade no cuidado em 1º de janeiro de 2027 mudará fundamentalmente os benefícios e os padrões de reserva durante o período de transição, e as seguradoras recalibrarão frequências e gravidades sem dados históricos extensos para o novo sistema.

Aumento dos Custos de Resseguro Após Perdas Recordes em Catástrofes Naturais

As perdas catastróficas recordes em 2024 elevaram os encargos brutos e, embora as taxas globais tenham aliviado em 2025, os resseguradores elevaram os pontos de adesão em relação aos níveis históricos, o que transferiu mais retenção de risco para as seguradoras primárias no mercado de seguros de propriedade e acidentes do Canadá. Essas perdas catastróficas severas aumentaram o custo geral do resseguro, levando os resseguradores a endurecer os termos e transferir mais risco de volta para as seguradoras primárias. Os acordos de tratado tornaram-se mais seletivos, com disposições como cláusulas de horas, prêmios de reintegração e franquias agregadas tornando-se mais comuns nos programas de cobertura de catástrofes. A supervisão regulatória enfatiza testes de estresse para falha de resseguro e gestão do risco de concentração, destacando a necessidade de avaliação cuidadosa de contrapartes e painéis de resseguro diversificados para manter a resiliência do capital. Eventos de grande escala, como terremotos, representam riscos sistêmicos de cauda, e as lacunas na cobertura privada sublinham a importância contínua dos suportes governamentais para cenários extremos. Embora o capital alternativo e as estruturas inovadoras de catástrofes ofereçam opções adicionais, elas introduzem risco de base se os gatilhos não se alinharem perfeitamente com as exposições subjacentes, exigindo alinhamento cuidadoso entre os perfis de risco das seguradoras e os instrumentos utilizados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Linha de Negócio: Linhas Especializadas Aceleram enquanto o ���ܳٴdz�ó����� Tradicional Domina a Participação

O seguro de automóvel respondeu por 36,55% dos prêmios de 2025 e manteve a maior participação no mercado de seguros de propriedade e acidentes do Canadá, à medida que as seguradoras aplicaram ações tarifárias e medidas de subscrição para equilibrar as pressões de custo persistentes entre as províncias. A rentabilidade permaneceu desigual devido ao crescimento mais rápido nos custos de reparo e furto e à maior gravidade de lesões corporais; portanto, as seguradoras enfatizaram a segmentação por subsegmento, sobretaxas para modelos de alto risco de furto e precificação baseada em uso onde viável no mercado de seguros de propriedade e acidentes do Canadá. Os resultados de propriedade pessoal refletiram a volatilidade catastrófica de 2024 e foram subsequentemente estabilizados por estruturas de franquia, sublimites para granizo e inundação, e resseguro limitando a exposição líquida a eventos. A propriedade comercial e a responsabilidade civil se beneficiaram do retorno de capacidade e da moderação tarifária seletiva para riscos bem controlados, apoiados por modelagem e engenharia refinadas. A adoção de telemática avançou para permitir uma precificação mais precisa baseada em risco e economias na renovação vinculadas ao comportamento de condução segura, métricas de distração e pontuação por horário do dia como parte de um design de produto mais amplo.

As linhas especializadas têm previsão de expansão a um CAGR de 8,46% até 2031 e estão posicionadas como a área de crescimento mais rápido no mercado de seguros de propriedade e acidentes do Canadá, à medida que os ciclos de digitalização e infraestrutura impulsionam a demanda por seguro cibernético, marítimo, de aviação e de garantia. O crescimento dos prêmios de seguro cibernético se estabilizou após a volatilidade de perdas anterior, devido à recalibração da subscrição e à precificação baseada em controles, e as seguradoras aumentaram os componentes de serviço, como resposta a incidentes e monitoramento de riscos, para reduzir a frequência e a gravidade. A capacidade marítima e de aviação permaneceu cautelosa em classes selecionadas, e os subscritores enfatizaram a diferenciação de riscos e a gestão de agregação de eventos para manter os retornos ajustados ao risco. O automóvel comercial continuou a focar na telemática de frotas para gerenciar custos de furto e colisão, e os subscritores de propriedade usaram perfis de construção, proteção e exposição para calibrar a precificação em segmentos com capacidade abundante. O setor de seguros de propriedade e acidentes do Canadá continua a investir em design de produtos e capacidades de dados para classes especializadas, o que apoia o crescimento com melhor seleção de perdas.

Por Canal de Distribuição: Corretores e Agentes Independentes dominam a participação de mercado, enquanto as Parcerias Incorporadas e de Afinidade lideram o crescimento.

Em 2025, o maior subsegmento dentro do canal de distribuição de seguros de propriedade e acidentes no Canadá é dominado por corretores e agentes independentes, que detêm uma participação de mercado significativa de aproximadamente 54,23%. Isso reflete o forte papel que esses intermediários desempenham na conexão de clientes com seguradoras, aproveitando sua expertise para orientar os clientes em produtos de seguro complexos. Corretores e agentes independentes se beneficiam de relacionamentos estabelecidos e serviço personalizado, que continuam sendo altamente valorizados pelos segurados que buscam soluções de seguro personalizadas. A dominância de mercado desse subsegmento também destaca a confiança e a credibilidade que construíram no cenário de seguros canadense. A liderança desse subsegmento sublinha a importância contínua dos métodos de distribuição tradicionais baseados em relacionamento, apesar da evolução das tendências digitais. Como resultado, corretores e agentes independentes continuam a servir como um elo crítico entre seguradoras e consumidores, apoiando grande parte das transações de seguro em todo o país.

Olhando para o período 2026-2031, espera-se que o subsegmento de crescimento mais rápido dentro do canal de distribuição seja "Outros", que inclui parcerias incorporadas e de afinidade, com um CAGR de 9,02%. Esse crescimento reflete a crescente importância de modelos de distribuição alternativos que integram ofertas de seguro em plataformas e parcerias não tradicionais. O seguro incorporado, onde a cobertura é perfeitamente agrupada com outros produtos ou serviços, e as parcerias de afinidade, que aproveitam relacionamentos estabelecidos com organizações ou comunidades, estão ganhando força ao proporcionar maior conveniência e acesso direcionado aos clientes. Essas abordagens inovadoras se alinham com as preferências dos consumidores em evolução em direção a experiências digitais em primeiro lugar e soluções de seguro sob demanda. O crescimento desses subsegmentos sinaliza uma transformação gradual no cenário de distribuição, onde a tecnologia e a colaboração permitem um alcance de mercado mais amplo e maior engajamento do cliente. Consequentemente, embora corretores e agentes independentes permaneçam centrais, o surgimento desses novos canais está remodelando como os seguros de propriedade e acidentes são acessados e adquiridos no Canadá.

Por Usuário Final: Grandes Corporações detêm a maior participação, com o Setor Público e Organizações Sem Fins Lucrativos acelerando mais rapidamente

Em 2025, as grandes corporações representam o maior subsegmento dentro do setor do usuário final para seguros de propriedade e acidentes no Canadá, detendo uma participação de mercado significativa de aproximadamente 43,98%. Essa dominância reflete as substanciais necessidades de seguro das grandes empresas, que normalmente requerem cobertura extensa devido às suas operações complexas, valores de ativos mais elevados e maior exposição a diversos riscos. As grandes corporações frequentemente demandam soluções de seguro personalizadas que abordem riscos que vão desde danos à propriedade até responsabilidade civil e interrupção de negócios. Sua proeminência no mercado também ressalta o papel crítico que as seguradoras desempenham no apoio às estratégias de gestão de riscos corporativos em diversos setores. A significativa participação de mercado detida por esse grupo ilustra a concentração da demanda por seguros no setor corporativo. Consequentemente, as seguradoras concentram-se fortemente no desenvolvimento de apólices abrangentes e personalizáveis para atender às necessidades em evolução desses grandes clientes.

Olhando para o período 2026-2031, espera-se que o subsegmento de crescimento mais rápido no setor do usuário final seja o setor público e as organizações sem fins lucrativos, com um CAGR de 7,21%. Esse crescimento sinaliza o reconhecimento crescente das necessidades de seguro entre instituições públicas e entidades sem fins lucrativos, que enfrentam riscos únicos relacionados às suas operações, financiamento e papéis comunitários. À medida que essas organizações se expandem e assumem mais responsabilidades, sua demanda por cobertura especializada de seguros de propriedade e acidentes aumenta. O crescimento nesse segmento reflete tendências mais amplas de investimento no setor público e modernização da gestão de riscos. Além disso, as seguradoras estão adaptando suas ofertas para melhor atender aos desafios distintos enfrentados por organizações sem fins lucrativos e órgãos governamentais. Esse subsegmento em expansão representa uma oportunidade importante para as seguradoras diversificarem sua base de clientes e fornecerem soluções personalizadas que apoiem a estabilidade e a resiliência de organizações públicas e voltadas para a comunidade.

Análise Geográfica

���Գ�á������ continua sendo o maior mercado provincial no setor de seguros de propriedade e acidentes do Canadá, respondendo por 36,06% dos prêmios em 2025. Essa dominância é impulsionada pela concentração de propriedades residenciais e comerciais de alto valor, bem como pela densa exposição de automóveis na Grande Área de Toronto (GTA). Chuvas intensas em julho de 2024 causaram perdas significativas por inundação em toda a GTA, destacando a necessidade de subscrição de inundação mais granular e franquias mais elevadas em bairros vulneráveis. As seguradoras também estão ajustando a precificação de propriedades para refletir os custos de construção e reconstrução persistentemente mais elevados nos principais centros urbanos. As próximas reformas do seguro de automóvel de ���Գ�á������, em vigor a partir de 1º de julho de 2026, alterarão a combinação de benefícios obrigatórios e opcionais, exigindo comunicação clara aos segurados. Além disso, a distribuição digital e a telemática estão se tornando cada vez mais importantes em ���Գ�á������ devido à adoção pelos consumidores e à escala, com a distribuição incorporada por meio de canais financeiros e de varejo expandindo o acesso ao mercado.

O �ϳ�é���� opera sob um modelo híbrido de seguro de automóvel que combina cobertura pública de lesões corporais com cobertura privada de danos materiais, proporcionando um ambiente de precificação estável e constante em relação a outras províncias. Os principais eventos climáticos de 2024 levaram a perdas significativas no sul do �ϳ�é����, levando a ajustes nas acumulações de inundação, franquias e sublimites para inundação de porões em municípios de alto risco. O desempenho do Desjardins em 2025 refletiu a normalização após um desafiador 2024 marcado por eventos catastróficos, permitindo melhorias na subscrição até meados do ano. O ambiente regulatório do �ϳ�é���� introduziu penalidades administrativas mais elevadas e resolução mais rápida de reclamações, aprimorando a proteção ao consumidor e a supervisão de conduta. Essa estabilidade no mercado do �ϳ�é���� equilibra a dinâmica orientada pela escala de ���Գ�á������ e o impulso de crescimento em Alberta. Como resultado, o �ϳ�é���� desempenha um papel fundamental nas estratégias de carteira nacional para seguradoras em todo o Canadá.

Alberta tem projeção de ser o mercado provincial de crescimento mais rápido até 2031, com um CAGR de 6,39%, impulsionado pela exposição do setor de energia, desenvolvimento de infraestrutura e crescimento populacional em Calgary e Edmonton. A volatilidade catastrófica experimentada em 2024 enfatizou a necessidade de retenções mais elevadas, sublimites e controles rigorosos sobre acumulações de risco, especialmente em áreas propensas a granizo e incêndios florestais. As intervenções no seguro de automóvel levaram a perdas coletivas de subscrição em 2024, fazendo com que algumas seguradoras saíssem ou limitassem novos negócios sob o regime de teto tarifário, o que impactou a disponibilidade de mercado e a concorrência. Alberta fará a transição para um modelo de seguro de automóvel sem culpa com prioridade no cuidado em 1º de janeiro de 2027, alterando as práticas de gestão de sinistros e reservas, exigindo extensa recalibração do setor. Em contraste, províncias como Colúmbia Britânica, Manitoba e Saskatchewan mantêm monopólios públicos para cobertura básica de automóvel, com seguradoras privadas fornecendo coberturas opcionais. A Colúmbia Britânica conseguiu manter os aumentos de prêmios moderados por meio de precificação regulamentada e padrões rigorosos de conduta supervisionados pelo regulador provincial.

Cenário Competitivo

O mercado de seguros de propriedade e acidentes do Canadá continua a mostrar concentração crescente no topo, com as maiores seguradoras detendo uma participação majoritária e uma empresa líder se destacando de forma proeminente. A consolidação estratégica acelerou à medida que as seguradoras buscam modernizar a tecnologia e gerenciar os impactos financeiros de eventos catastróficos. Os principais players também se integraram verticalmente, expandindo redes de corretagem para obter acesso direto ao cliente e capturar fluxos de receita adicionais. Empresas apoiadas por private equity e corretores nacionais estão ativamente adquirindo agências menores e agentes gestores gerais, remodelando o cenário de distribuição. O sucesso neste mercado em evolução depende cada vez mais de proporcionar experiências digitais perfeitas, subscrição orientada por dados e resiliência contra a volatilidade relacionada ao clima, apoiada por arranjos robustos de resseguro.

O mercado está adotando rapidamente plataformas de administração de apólices, pagamentos e análises baseadas em nuvem para aprimorar a distribuição incorporada, automatizar processos de sinistros e gerenciar catástrofes com maior precisão. As integrações de pagamento digital estão permitindo liquidações mais rápidas e melhorando a experiência do cliente, enquanto os canais digitais diretos ao consumidor continuam a desafiar os modelos de precificação tradicionais em linhas de produtos sensíveis. Os termos de resseguro permanecem seletivos, apesar de algum alívio na precificação, com seguradoras que demonstram modelagem de risco sofisticada garantindo termos de renovação mais favoráveis sob orientação regulatória. Oportunidades de crescimento estão surgindo em linhas especializadas, como seguro cibernético, garantia para projetos de infraestrutura e produtos paramétricos de clima. Além disso, as seguradoras estão cada vez mais adicionando serviços às soluções tradicionais de transferência de risco para atender às necessidades em evolução dos clientes.

O desempenho financeiro no setor se estabilizou à medida que os encargos relacionados a catástrofes retornaram a níveis mais típicos, com as principais seguradoras reportando melhores resultados de subscrição e posições de capital mais sólidas. O foco regulatório permanece na resiliência por meio de testes de estresse rigorosos, governança de modelos e práticas prudentes de resseguro que se alinham com os cenários de risco em evolução. À medida que a consolidação remodela o nível superior, as seguradoras de médio porte se diferenciam por meio de expertise especializada, fortes parcerias com corretores e agilidade na cotação e vinculação de coberturas. O ambiente competitivo no próximo período enfatiza o crescimento controlado, a gestão de despesas por meio de automação e ajustes tarifários disciplinados em linhas expostas a catástrofes naturais. No geral, o mercado está se adaptando para equilibrar escala, tecnologia e gestão de riscos em um ambiente dinâmico e desafiador.

Líderes do Setor de Seguros de Propriedade e Acidentes do Canadá

Intact Financial Corporation

Desjardins General Insurance Group

Aviva Canada

TD Insurance

The Co-operators Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Definity Financial Corporation anunciou a conclusão da aquisição do negócio de seguros pessoais e da maior parte das operações de seguros comerciais da divisão canadense da Travelers, marcando um marco importante em sua estratégia de crescimento e dando boas-vindas a novos membros da equipe na empresa.

- Janeiro de 2026: A Beneva e a Gore Mutual concluíram oficialmente sua fusão, unindo duas seguradoras mútuas canadenses de longa data. A fusão amplia a presença nacional da Beneva e fortalece sua posição no mercado de seguros de propriedade e acidentes, combinando recursos, expertise e redes de distribuição.

- Outubro de 2025: A HSB Canada, parte da Munich Re, lançou o HSB CyberPro™, um novo produto abrangente de seguro cibernético para empresas canadenses, oferecendo cobertura ampla e personalizável e serviços de gestão de riscos por meio de corretores. A solução inclui suporte especializado em sinistros, monitoramento ativo de ameaças e ferramentas para ajudar as empresas a responder a ataques cibernéticos e aos riscos regulatórios e tecnológicos em evolução.

- Agosto de 2025: O Desjardins Group assinou um acordo definitivo para adquirir a Guardian Capital Group Limited, uma empresa de gestão de investimentos global de capital aberto, por USD 1,7 bilhão, com fechamento previsto até o final do primeiro trimestre de 2026, posicionando o Desjardins entre os líderes em gestão de ativos e acelerando o crescimento no Canadá e internacionalmente.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado de seguros de propriedade e acidentes (P&C) do Canadá como todos os prémios diretos subscritos no Canadá que protegem ativos físicos e cobrem responsabilidade civil perante terceiros nos ramos pessoal, comercial e de especialidade; isto engloba coberturas de automóvel, propriedade, responsabilidade civil, marítimo, aviação, ciber e outros ramos não-vida colocados através de seguradoras licenciadas e sindicatos de Lloyd's.

As transações de resseguro de vida, acidentes e doença, incumprimento hipotecário e fora do país estão excluídas deste âmbito.

Visão Geral da Segmentação

- Por Linha de Negócio

- ���ܳٴdz�ó�����

- Propriedade Pessoal

- Propriedade Comercial

- Responsabilidade Civil

- Linhas Especializadas (Marítimo, Aviação, Cibernético, etc.)

- Por Canal de Distribuição

- Corretores / Agentes Independentes

- Direto ao Consumidor

- Bancos

- Outros (Parcerias Incorporadas e de Afinidade, etc.)

- Por Setor do Usuário Final

- Pessoas Físicas e Domicílios

- Pequenas e Médias Empresas (PMEs)

- Grandes Corporações

- Setor Público e Organizações Sem Fins Lucrativos

- Por Região

- ���Գ�á������

- �ϳ�é����

- Alberta

- Colúmbia Britânica

- Manitoba e Saskatchewan

- Canadá Atlântico

- Territórios do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor realizaram chamadas estruturadas com responsáveis de subscrição, corretores provinciais e especialistas em gestão de sinistros no ���Գ�á������, Alberta, �ϳ�é���� e nas províncias atlânticas. Estas conversas validaram as variações de quota de mercado, a penetração de seguros integrados, os preços médios de venda e os resultados esperados dos processos de aprovação tarifária, colmatando lacunas que os dados secundários por si só não conseguiam suprir.

Investigação Documental

Começámos com os registos regulatórios publicamente disponíveis do Office of the Superintendent of Financial Institutions, dos reguladores provinciais e do Statistics Canada, que divulgam volumes de prémios, rácios de sinistros e métricas de solvência; estes forneceram o ponto de partida estatutário. Os analistas sobrepuseram, em seguida, dados do setor provenientes do Insurance Bureau of Canada, das bases de dados de perdas catastróficas CatIQ e de anuários de associações setoriais como a Canadian Independent Adjusters Association, para capturar tendências de custos de sinistros e impactos relacionados com fenómenos meteorológicos. Contributos complementares foram obtidos a partir de relatórios anuais de empresas, apresentações a investidores e cobertura mediática acedida através do Dow Jones Factiva, enquanto as bases económicas, o PIB, os inícios de construção habitacional e o crescimento da frota de veículos foram obtidos junto do Bank of Canada e da CMHC. Esta lista é ilustrativa e não exaustiva; muitos documentos adicionais fundamentaram clarificações específicas durante a modelação.

Dimensionamento de Mercado e Previsões

Uma abordagem top-down parte dos totais de prémios diretos de 2024 por ramo, converte-os para dólares norte-americanos e ajusta para as reformulações IFRS-17 antes de aplicar os fatores de previsão — conclusões de habitação, adições à frota, inflação dos custos de reparação, frequência de perdas catastróficas e incidência de ciberataques. Os resultados são verificados de forma cruzada através de uma consolidação bottom-up seletiva das divulgações de prémios das seguradoras e de valores médios de prémio por apólice amostrados, permitindo-nos ajustar rubricas onde os agrupamentos estatutários ocultam coberturas de especialidade. As previsões até 2030 baseiam-se em modelos ARIMA multivariados, e os coeficientes são comparados com as expectativas de consenso obtidas nas entrevistas primárias. Onde a visibilidade bottom-up é reduzida (por exemplo, micro-apólices integradas), os fatores de ajuste são calculados de forma inversa para que o total de prémios subscritos se alinhe com os conjuntos de comissões de corretores e os rácios de cessão de resseguradoras.

Ciclo de Validação de Dados e Atualização

Os resultados passam por três filtros: sinalizadores automáticos de variância face a séries históricas, verificações cruzadas com mercados comparáveis e uma auditoria por um segundo analista antes da aprovação final. Atualizamos a cada doze meses; revisões intercalares são desencadeadas se as perdas NatCat ou alterações regulatórias moverem os prémios em três por cento ou mais.

Por que Razão a Base de Referência do Relatório da Mordor sobre a Dimensão, Quota, Tendências de Crescimento e Previsões do Setor de Seguros de Propriedade e Acidentes do Canadá Garante Fiabilidade

As estimativas publicadas divergem frequentemente porque as empresas diferem na conversão cambial, no tratamento IFRS-17 e na questão de saber se as seguradoras públicas de automóvel ou os complementos integrados estão incluídos no âmbito.

Os principais fatores de divergência incluem a inclusão pela Mordor de prémios ciber de especialidade, a utilização de taxas de câmbio a prazo em vez de taxas spot e uma cadência de atualização anual em comparação com trabalhos pontuais realizados noutros contextos.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 95,76 mil milhões (2025) | ���ϲ����� | - |

| CAD 74,79 mil milhões (2023) | Global Consultancy A | Exclui Lloyd's e automóvel público; utiliza apenas DPW do ano civil |

| CAD 80 mil milhões (média de 2022) | Industry Association B | Omite ramos de especialidade; valores pré-IFRS-17 |

| CAD 84,1 mil milhões (2022) | Regional Consultancy C | Moeda não convertida; libertações de reservas inflacionam a base |

Estas comparações demonstram que as escolhas disciplinadas de âmbito, a normalização cambial e as verificações por métodos mistos da Mordor proporcionam uma base de referência equilibrada e transparente que os decisores podem rastrear até variáveis claras e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho e a perspectiva de crescimento do mercado de seguros de propriedade e acidentes do Canadá até 2031?

O tamanho do mercado de seguros de propriedade e acidentes do Canadá é de USD 101,19 bilhões em 2026 e tem projeção de atingir USD 133,32 bilhões até 2031 a um CAGR de 5,67%, apoiado por subscrição disciplinada, resseguro e expansão da distribuição digital.

Quais segmentos lideram a participação e quais crescem mais rapidamente no mercado de seguros de propriedade e acidentes do Canadá?

O automóvel lidera com 36,55% dos prêmios de 2025, enquanto as linhas especializadas são o segmento de crescimento mais rápido com um CAGR de 8,46% até 2031, refletindo os ciclos de digitalização e infraestrutura.

Como as regulamentações provinciais estão moldando a rentabilidade do automóvel no mercado de seguros de propriedade e acidentes do Canadá?

Os tetos tarifários de Alberta criaram falta de rentabilidade estrutural em 2024, e a província fará a transição para um modelo sem culpa com prioridade no cuidado em 2027, enquanto as mudanças de julho de 2026 em ���Գ�á������ reduzem os benefícios obrigatórios e transferem algumas coberturas para opcionais.

Quais mudanças na distribuição são mais impactantes no mercado de seguros de propriedade e acidentes do Canadá?

Os corretores permanecem o maior canal com 54,23% de participação em 2025, enquanto as parcerias incorporadas e de afinidade estão crescendo a um CAGR de 9,02%, à medida que as arquiteturas com prioridade em API permitem tarifação em tempo real e emissão instantânea em ecossistemas de parceiros.

Quais províncias lideram e onde o crescimento é mais rápido no mercado de seguros de propriedade e acidentes do Canadá?

���Գ�á������ detém 36,06% dos prêmios devido à concentração de ativos e à densa exposição de automóveis, e Alberta tem previsão de crescer mais rapidamente a um CAGR de 6,39% até 2031, à medida que a demanda de energia e infraestrutura expande as necessidades de cobertura.

Como a IA está mudando as operações no mercado de seguros de propriedade e acidentes do Canadá?

A IA melhora as taxas de detecção de fraudes e acelera os sinistros por meio de visão computacional e processamento de linguagem natural (PLN), enquanto as regras de risco de modelos do Escritório do Superintendente de Instituições Financeiras (OSFI), em vigor em 2027, orientam a governança e a explicabilidade para modelos em produção.

Página atualizada pela última vez em: