Tamanho e Participação do Mercado de Medicina de Precisão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

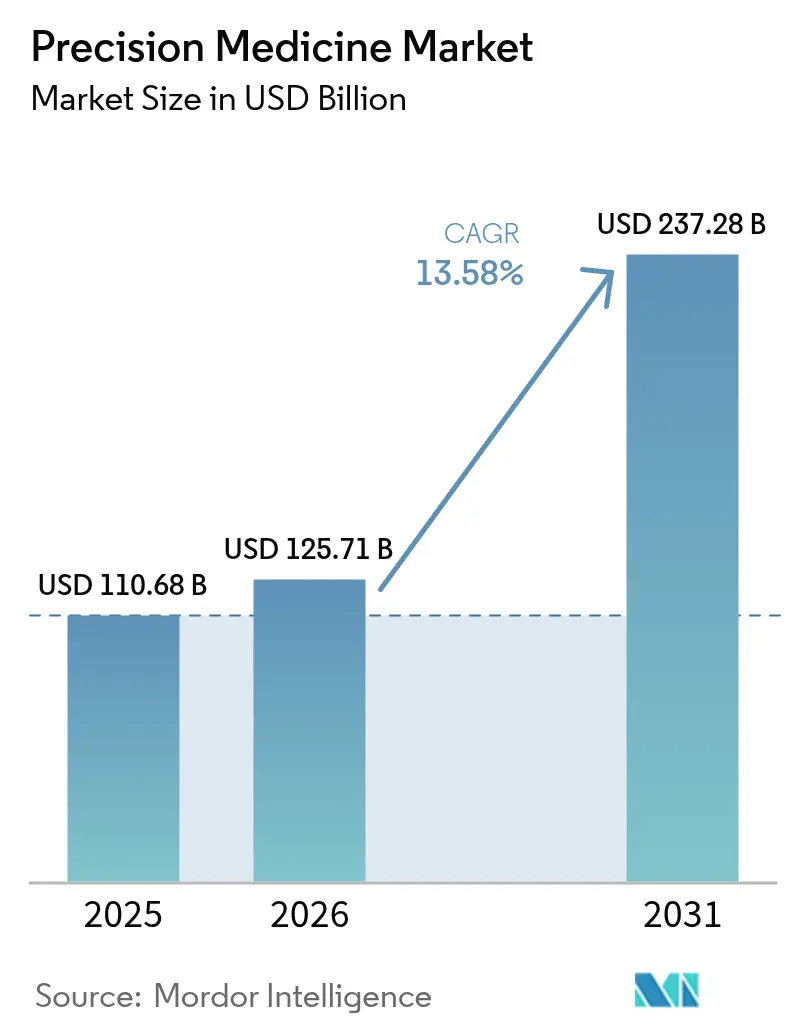

| Tamanho do Mercado (2026) | 125.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 237.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.58% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicina de Precisão por ���ϲ�����

O tamanho do Mercado de Medicina de Precisão tem projeção de expansão de USD 110,68 bilhões em 2025 e USD 125,71 bilhões em 2026 para USD 237,28 bilhões até 2031, registrando um CAGR de 13,58% entre 2026 e 2031.

As aprovações de biomarcadores de precisão estão se acelerando porque os reguladores agora avaliam os dados em tempo real, reduzindo os ciclos de revisão e oferecendo aos pares fármaco-diagnóstico uma janela comercial mais antecipada. O impulso do setor é reforçado por iniciativas genômicas nacionais que reduzem os custos de descoberta, por ferramentas de diagnóstico baseadas em IA que se atualizam continuamente com dados do mundo real e pela queda nos tempos de ciclo de síntese de oligonucleotídeos, que permitem a produção de vacinas personalizadas no mesmo dia. A concorrência está se dividindo entre integradores de plataformas que monetizam dados em escala e fornecedores de ferramentas especializadas que oferecem análises de melhor desempenho. Enquanto isso, regras divergentes de soberania de dados criam tanto custos de conformidade quanto oportunidades de arbitragem regional.

Principais Conclusões do Relatório

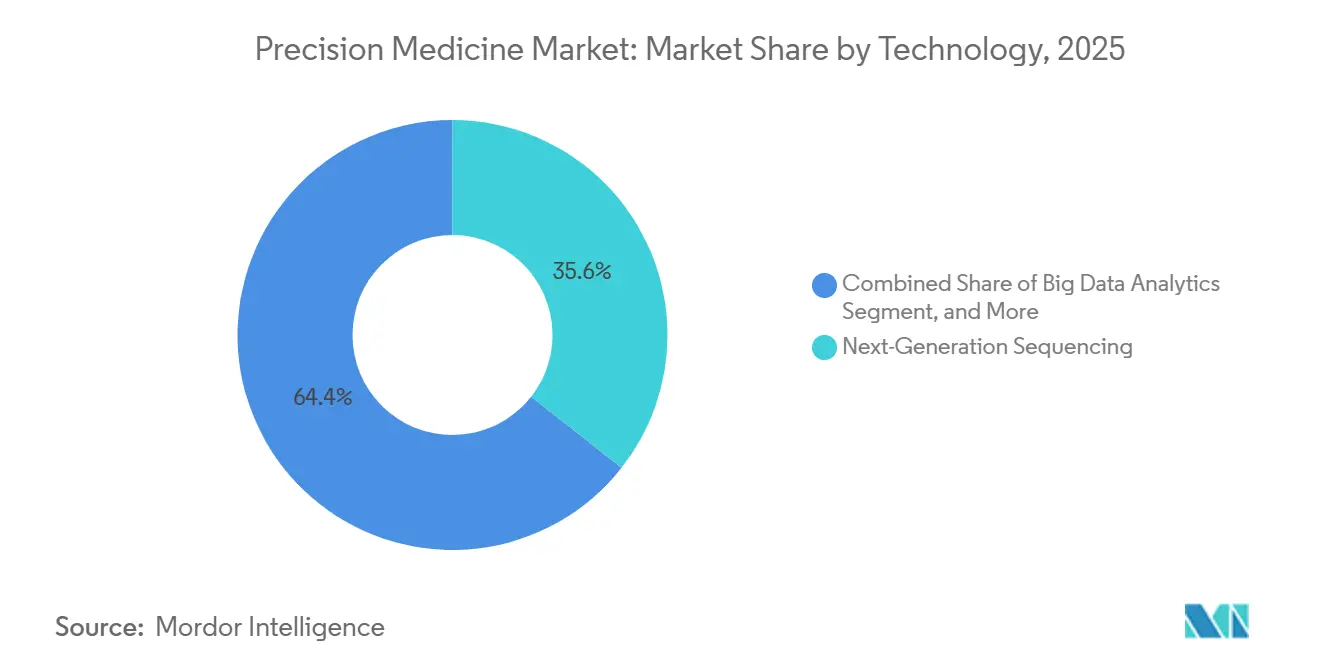

- Por tecnologia, o sequenciamento de nova geração deteve 35,55% da participação no mercado de medicina de precisão em 2025; as ferramentas de IA e aprendizado de máquina estão se expandindo a um CAGR de 17,85% até 2031.

- Por aplicação, a oncologia liderou com 40,53% da receita em 2025, enquanto as doenças raras e genéticas têm previsão de expansão a um CAGR de 15,75% até 2031.

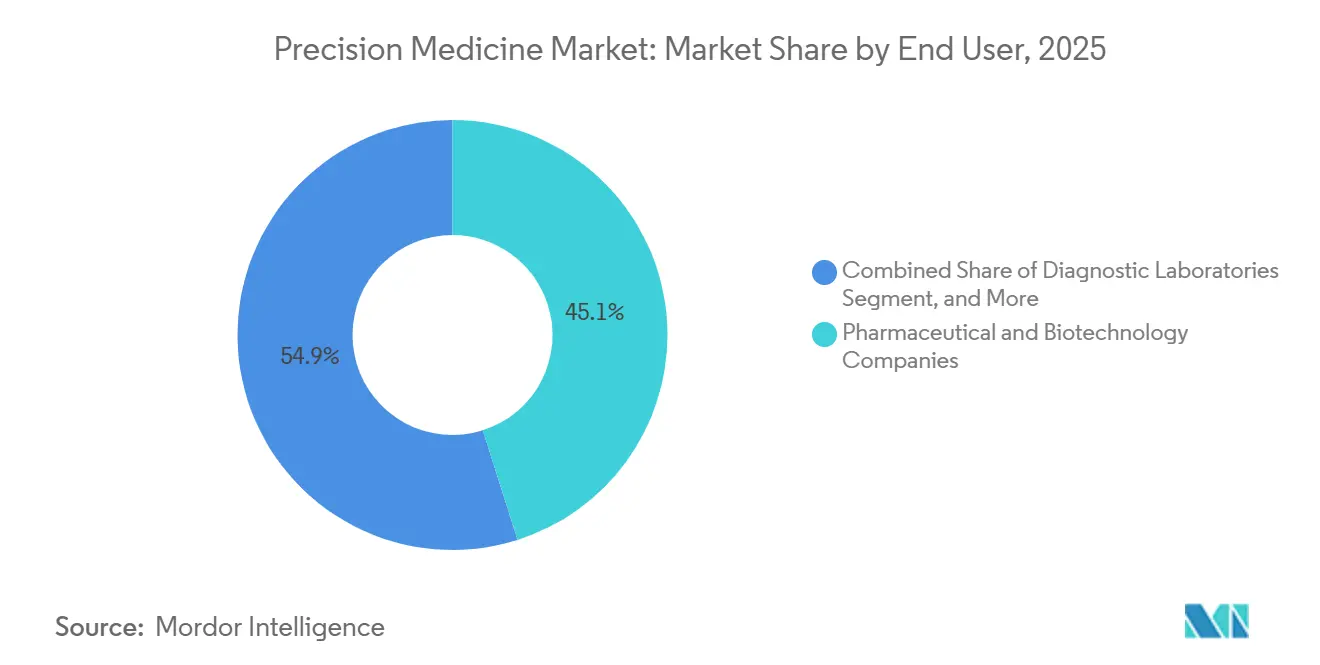

- Por usuário final, as empresas farmacêuticas e de biotecnologia responderam por 45,15% dos gastos em 2025; os ambientes de cuidados domiciliares estão avançando a um CAGR de 15,82% até 2031.

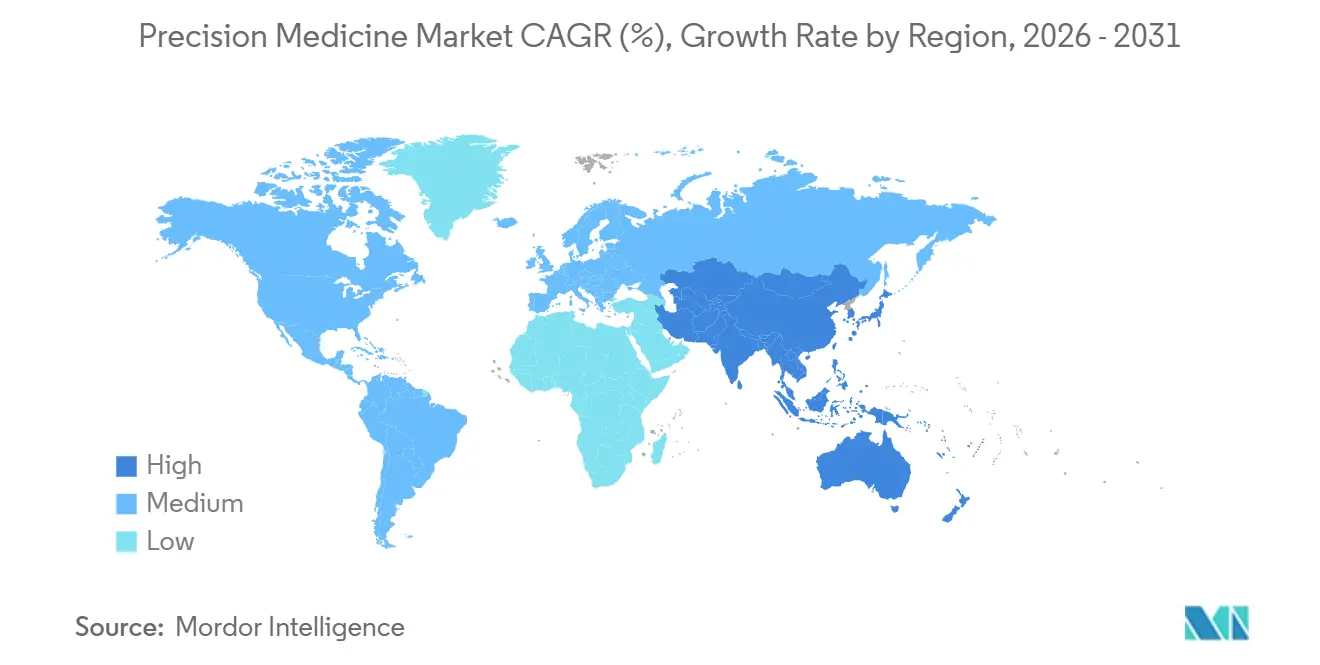

- Por geografia, a América do Norte respondeu por 42,55% da receita em 2025, enquanto a Á������-�ʲ���í�ھ����� tem projeção de crescimento a um CAGR de 14,72% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Medicina de Precisão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Iniciativas �ұ��ô��������s Nacionais Acelerando o Financiamento de P&D | +2.3% | Global, com concentração nos EUA, Reino Unido, China, Í�Ի徱��, ������ã�� | ��é�徱�� prazo (2 a 4 anos) |

| Integração de IA e Aprendizado de Máquina em �ұ��ô�������� | +3.2% | América do Norte e Europa, expandindo-se para a Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Avanço na Biologia do Câncer Expandindo o Pipeline de Biomarcadores | +2.7% | Global, liderado pelos EUA e Europa | ��é�徱�� prazo (2 a 4 anos) |

| Rápida Redução nos Tempos de Ciclo de Síntese de Oligonucleotídeos Viabilizando Terapias no Mesmo Dia | +1.4% | América do Norte e Europa, emergindo na Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Surgimento de Biobancos Digitais Monetizando Dados Genômicos Multiétnicos | +1.1% | Global, liderança inicial nos EUA, Reino Unido, China | Longo prazo (≥ 4 anos) |

| Revisão de Oncologia em Tempo Real da FDA Reduzindo os Ciclos de Aprovação | +1.9% | América do Norte, com repercussão na UE e no ������ã�� | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Iniciativas �ұ��ô��������s Nacionais Acelerando o Financiamento de P&D

Os programas genômicos apoiados pelo governo reduzem o risco da descoberta de biomarcadores ao fornecer coortes amplas e bem fenotipadas. A divulgação de 500.000 exomas pelo UK Biobank em 2024 permite que os desenvolvedores de fármacos realizem validação de alvos in silico antes do investimento clínico[1].Instituto Nacional de Saúde dos EUA, "Estatísticas de Uso da Bancada de Trabalho do Pesquisador 2025," Allofus.nih.gov A Í�Ի徱�� sequenciou 10.000 indivíduos de 99 grupos étnicos, revelando 135 milhões de variantes ausentes dos conjuntos de dados ocidentais e abrindo caminhos de licenciamento para terapias específicas para populações do Sul Asiático, diversificando ainda mais a oportunidade global do mercado de medicina de precisão. O ������ã�� inscreveu 200.000 cidadãos para gerar escores de risco poligênico que alimentarão produtos de subscrição de precisão. Nos Estados Unidos, a bancada de trabalho em nuvem All of Us processou 18.500 consultas de pesquisa em 2025, das quais 42% foram de pesquisadores não americanos, demonstrando que o design de acesso aberto multiplica o conhecimento sem aumentos lineares de custo[2]Instituto Nacional de Saúde dos EUA, "Estatísticas de Uso da Bancada de Trabalho do Pesquisador 2025," Allofus.nih.gov. A Iniciativa de Medicina de Precisão da China, no valor de USD 9,2 bilhões, está financiando biobancos provinciais, tornando seu ambiente de dados o maior fora dos EUA.

Integração de IA e Aprendizado de Máquina em �ұ��ô��������

A clareza regulatória transformou os algoritmos adaptativos em diagnósticos convencionais. A orientação da FDA emitida em janeiro de 2024 permite que dispositivos com algoritmo bloqueado atualizem seus modelos usando evidências do mundo real sem um novo processo 510(k), reduzindo os custos de manutenção e mantendo a sensibilidade acima de 95%. A Paige AI recebeu autorização no mesmo ano para um modelo de graduação de câncer de próstata que é retreinado trimestralmente. A BGI implementou software baseado em IA em 300 hospitais chineses, reduzindo o tempo para diagnóstico de doenças raras de 45 dias para 7 dias. A Foundation Medicine incorporou IA generativa para inferir a carga mutacional tumoral a partir de dados de painel, eliminando o sequenciamento de exoma completo e reduzindo os custos em 40%. O IPO de USD 6,1 bilhões da Tempus AI ressalta a confiança dos investidores em plataformas nativas de dados que integram camadas clínicas, de imagem e ômicas, reforçando a confiança em modelos escaláveis em todo o mercado de medicina de precisão.

Avanço na Biologia do Câncer Expandindo o Pipeline de Biomarcadores

Os diagnósticos multianálise estão fragmentando a oncologia em microssegmentos com reembolso restrito, mas lucrativo. A FDA autorizou 23 diagnósticos complementares em 2024, dos quais 14 exigem painéis de sequenciamento de nova geração em vez de ensaios de gene único. O Tagrisso da AstraZeneca obteve uma extensão de indicação para uma mutação encontrada em 2% dos cânceres de pulmão, ilustrando as estruturas de alto preço alcançáveis quando as coortes são definidas molecularmente. A aquisição da RayzeBio pela Bristol Myers Squibb por USD 4,1 bilhões adiciona ativos radiofarmacêuticos que combinam fármaco e diagnóstico por imagem em uma única proposta de valor. A adoção de biópsia líquida aumentou após o Shield da Guardant se tornar o primeiro ensaio de rastreamento colorretal baseado em sangue para adultos de risco médio, expandindo a população testável de 150.000 pacientes para 50 milhões de indivíduos assintomáticos.

Revisão de Oncologia em Tempo Real da FDA Reduzindo os Ciclos de Aprovação

O processo de Revisão de Oncologia em Tempo Real reduziu a aprovação mediana para 4,3 meses em 2025, em comparação com 10 meses anteriormente, ao permitir que os revisores examinem dados contínuos. A Mirati utilizou o processo para levar o adagrasibe ao mercado seis meses antes do previsto, registrando USD 180 milhões em vendas no primeiro ano, 40% acima das previsões. A Novartis fez parceria com a Illumina em um painel pan-câncer que acompanhará todas as terapias-alvo submetidas sob o processo, padronizando os testes de biomarcadores no lançamento. A EMA espelhou o esquema com o processo PRIME, limitando a revisão a 150 dias.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentações Fragmentadas de Dados Multi-Ômicos Transfronteiriços | -1.6% | Global, agudo nos fluxos UE-Ásia e EUA-China | Longo prazo (≥ 4 anos) |

| Alto Custo e Acessibilidade Limitada dos Testes Genéticos | -1.8% | Mercados emergentes, áreas rurais em economias desenvolvidas | ��é�徱�� prazo (2 a 4 anos) |

| Escassez de Geneticistas Clínicos Limitando a Capacidade de Interpretação | -1.1% | Global, mais grave nos EUA e na Europa | ��é�徱�� prazo (2 a 4 anos) |

| Aumento de Ataques Cibernéticos em Nuvens �ұ��ô��������s Elevando os Riscos de Responsabilidade | -0.7% | Global, agravado na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Regulamentações Fragmentadas de Dados Multi-Ômicos Transfronteiriços

As regras de Recursos Genéticos Humanos da China de 2024 exigem que empresas estrangeiras mantenham os genomas chineses em território nacional, provocando duplicação onerosa de infraestrutura e atrasando ensaios multinacionais em todo o setor de medicina de precisão. O RGPD da UE proíbe transferências para jurisdições não adequadas, fazendo com que os biobancos americanos negociem cláusulas padrão que aumentam os custos jurídicos[3]Comissão Europeia, "Decisões de Adequação," Ec.europa.eu. A Illumina registrou USD 45 milhões em despesas de conformidade e atrasos de oito meses no lançamento na Europa durante 2025. A Lei de Proteção de Dados Pessoais Digitais da Í�Ի徱�� de 2024 exige o armazenamento local de informações genômicas sensíveis, obrigando novos gastos com centros de dados para laboratórios internacionais, limitando a adoção clínica mais ampla e desacelerando a expansão equitativa em todo o setor de medicina de precisão.

Alto Custo e Acessibilidade Limitada dos Testes Genéticos

O sequenciamento caiu para USD 600 por genoma em 2025, mas a interpretação clínica varia de USD 1.200 a USD 3.000, tornando os testes inacessíveis para segmentos de pagamento direto em economias de renda média-alta[4]Nature Biotechnology, "Análise de Custo do Sequenciamento de Genoma Completo 2025," Nature.com . Apenas 212 novos geneticistas clínicos foram certificados globalmente em 2024, gerando tempos de espera de seis meses para pacientes rurais nos EUA. A reestruturação da 23andMe em 2025, que cortou 40% do quadro de funcionários, ressalta o desafio de sustentar ofertas diretas ao consumidor quando o custo de aquisição de clientes supera o valor vitalício. Mesmo em mercados ricos, persistem lacunas de cobertura: o Medicare reembolsa testes de câncer hereditário, mas exclui escores de risco poligênico para doenças cardíacas.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A IA Reformula a Economia da Interpretação

O sequenciamento de nova geração gerou 35,55% da receita do mercado de medicina de precisão em 2025, apoiado por uma base instalada de 25.000 sequenciadores da Illumina e propostas agressivas de baixo custo da BGI. As análises baseadas em IA têm previsão de superar todas as outras categorias a um CAGR de 17,85%, beneficiando-se do plano simplificado de controle de mudanças da FDA. As plataformas de big data estão migrando para arquiteturas nativas em nuvem, conforme ilustrado pela avaliação da Tempus AI e pela ampla adoção da bancada de trabalho federada All of Us. Os diagnósticos complementares permanecem essenciais, mas enfrentam pressão de agrupamento que transfere o reconhecimento de receita para fluxos de royalties de terapia. A proteômica e a metabolômica adicionam camadas ortogonais que aumentam o poder preditivo; o painel de 7.000 proteínas da SomaLogic reduz os falsos positivos na pontuação poligênica em 30%.

Por Aplicação: A Dominância da Oncologia Mascara a Velocidade das Doenças Raras

A oncologia respondeu por 40,53% da receita de aplicações em 2025, à medida que a cobertura do Medicare se ampliou e 17 terapias vinculadas a biomarcadores entraram no mercado dos EUA. As doenças raras e genéticas, no entanto, exibem a taxa de crescimento mais rápida, a um CAGR de 15,75%, impulsionadas por terapias gênicas como a Lyfgenia, que tem um preço de USD 3,1 milhões e requer testes genéticos confirmatórios. O impulso da neurologia repousa nos diagnósticos de Alzheimer agrupados com fármacos direcionados ao amiloide, enquanto a cardiologia combina rastreamento de risco poligênico com dosagem farmacogenômica, atualmente utilizada por 15% das práticas de cardiologia nos EUA. As abordagens de precisão para doenças infecciosas estão disponíveis comercialmente apenas para infecções hospitalares; os usos metabólicos permanecem centrados no rastreamento neonatal, reforçando coletivamente a dominância estrutural da oncologia no mercado de medicina de precisão.

Por Usuário Final: A Disrupção dos Cuidados Domiciliares Desafia os Laboratórios Estabelecidos

As empresas farmacêuticas e de biotecnologia responderam por 45,15% dos gastos em 2025 devido a programas obrigatórios de diagnóstico complementar. Os canais de cuidados domiciliares estão crescendo a um CAGR de 15,82%, à medida que kits de ancestralidade e bem-estar contornam os laboratórios hospitalares. No entanto, o paradoxo do custo por cliente da 23andMe mostra que a escala por si só não garante lucratividade. Os laboratórios de diagnóstico combatem a compressão de reembolso reduzindo os preços dos painéis, evidenciado pela oferta farmacogenética de USD 99 da Labcorp.

Análise Geográfica

A América do Norte respondeu por 42,55% da receita do mercado de medicina de precisão em 2025, impulsionada por perfis abrangentes, reembolso e o conjunto de dados All of Us. O �䲹�Բ���á padronizou a cobertura para 12 pares fármaco-gene em 2025, acelerando a adoção nacional. A Á������-�ʲ���í�ھ�����, no entanto, tem previsão de entregar o crescimento mais rápido a um CAGR de 14,72%, impulsionada pela iniciativa multibilionária da China e pela rápida implementação de IA, que reduziu o tempo de retorno diagnóstico de 45 dias para 7 dias. A coorte de 10.000 genomas da Í�Ի徱�� introduz 135 milhões de variantes novas, enquanto o foco cardiovascular do ������ã�� visa produtos de subscrição apoiados por seguradoras. A ���ܲ��ٰ�á������ alcança 90% de cobertura pública em testes de doenças raras, mas permanece limitada em volume pelo tamanho da população. A Europa apresenta variabilidade intrarregional: o Reino Unido reduziu os diagnósticos de doenças raras para 14 dias no âmbito do NHS, enquanto a Alemanha ainda lida com 16 pagadores estaduais. O plano de 100.000 genomas da Arábia Saudita lidera o Oriente ��é�徱��, enquanto a capacidade da África do Sul permanece limitada a três laboratórios de sequenciamento de grau clínico. A América do Sul avança lentamente; o Brasil cobre testes de câncer hereditário, mas não ensaios pan-ômicos.

Cenário Competitivo

O mercado de medicina de precisão apresenta concentração moderada: os cinco principais players detinham uma participação significativa da receita global em 2025, baixa demais para dominância, mas alta o suficiente para influenciar padrões. A vantagem de hardware da Illumina está se erodindo à medida que a BGI e a Element Biosciences lançam genomas abaixo de USD 500, subcotando os pontos de preço legados. Empresas de plataforma como a Tempus AI agregam dados clínicos, de imagem e ômicos para modelagem preditiva, enquanto especialistas como a Guardant Health focam em biópsias líquidas que agora visam populações de rastreamento após a autorização da FDA para o Shield em 2024. Os líderes em IA registram volumes crescentes de patentes. A Illumina depositou 47 patentes de aprendizado de máquina em 2024, ante 12 no ano anterior. As vantagens de pioneirismo acumulam-se para empresas que obtêm designações de Dispositivo Inovador, que reduzem a entrada no mercado em aproximadamente 18 meses. Há espaço em branco na farmacogenômica, onde a penetração dos testes precede variantes acionáveis em apenas 1 em cada 10 prescrições nos EUA.

Líderes do Setor de Medicina de Precisão

Pfizer Inc.

Thermo Fisher Scientific Inc.

Novartis AG

Qiagen N.V.

Illumina Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Precision for Medicine e a PathAI avançaram em sua colaboração para automatizar a análise de patologia digital em ensaios clínicos globais.

- Abril de 2025: A Illumina e a Tempus AI concordaram em codesenvolver pacotes de evidências que aceleram a adoção por pagadores de testes baseados em sequenciamento.

Escopo do Relatório Global do Mercado de Medicina de Precisão

De acordo com o escopo do relatório, a medicina de precisão, uma combinação de técnicas de biologia molecular e biologia de sistemas, é uma abordagem emergente para o tratamento e a prevenção de doenças. O mercado para essa abordagem está ganhando impulso, pois leva em conta a variabilidade individual em genes, ambiente e estilo de vida no desenvolvimento de fármacos e vacinas.

O mercado de medicina de precisão é segmentado por tecnologia, aplicação, usuário final e geografia. Por tecnologia, o mercado é segmentado em análise de big data, bioinformática, sequenciamento de nova geração (NGS), IA e aprendizado de máquina, diagnósticos complementares, genômica, proteômica, metabolômica, epigenômica e transcriptômica. Por aplicação, o mercado é segmentado em oncologia, neurologia (SNC), imunologia, cardiologia, doenças infecciosas, respiratório, doenças raras e genéticas, distúrbios metabólicos e outras indicações. Por usuário final, o mercado é segmentado em empresas farmacêuticas e de biotecnologia, laboratórios de diagnóstico, hospitais e clínicas, institutos acadêmicos e de pesquisa, organizações de pesquisa contratada, empresas de tecnologia da informação em saúde e bioinformática e ambientes de cuidados domiciliares. Por geografia, o mercado é segmentado em América do Norte, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor (em USD) para os segmentos acima.

| Análise de Big Data |

| �����Ǿ��Դڴǰ���á�پ����� |

| Sequenciamento de Nova Geração (NGS) |

| IA e Aprendizado de Máquina |

| Diagnósticos Complementares |

| �ұ��ô�������� |

| �ʰ��dzٱ�ô�������� |

| �ѱ�ٲ����DZ�ô�������� |

| ���辱�����ô�������� |

| �հ����Բ����������ô�������� |

| Oncologia |

| Neurologia (SNC) |

| Imunologia |

| Cardiologia |

| Doenças Infecciosas |

| �����辱������ó������ |

| Doenças Raras e Genéticas |

| Distúrbios Metabólicos |

| Outras Indicações |

| Empresas Farmacêuticas e de Biotecnologia |

| Laboratórios de Diagnóstico |

| Hospitais e Clínicas |

| Institutos Acadêmicos e de Pesquisa |

| Organizações de Pesquisa Contratada (CROs) |

| Empresas de Tecnologia da Informação em Saúde e �����Ǿ��Դڴǰ���á�پ����� |

| Ambientes de Cuidados Domiciliares |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| ���ܲ��ٰ�á������ | |

| Coreia do Sul | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� e África | CCG |

| África do Sul | |

| Restante do Oriente ��é�徱�� e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tecnologia | Análise de Big Data | |

| �����Ǿ��Դڴǰ���á�پ����� | ||

| Sequenciamento de Nova Geração (NGS) | ||

| IA e Aprendizado de Máquina | ||

| Diagnósticos Complementares | ||

| �ұ��ô�������� | ||

| �ʰ��dzٱ�ô�������� | ||

| �ѱ�ٲ����DZ�ô�������� | ||

| ���辱�����ô�������� | ||

| �հ����Բ����������ô�������� | ||

| Por Aplicação | Oncologia | |

| Neurologia (SNC) | ||

| Imunologia | ||

| Cardiologia | ||

| Doenças Infecciosas | ||

| �����辱������ó������ | ||

| Doenças Raras e Genéticas | ||

| Distúrbios Metabólicos | ||

| Outras Indicações | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Laboratórios de Diagnóstico | ||

| Hospitais e Clínicas | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Organizações de Pesquisa Contratada (CROs) | ||

| Empresas de Tecnologia da Informação em Saúde e �����Ǿ��Դڴǰ���á�پ����� | ||

| Ambientes de Cuidados Domiciliares | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| ���ܲ��ٰ�á������ | ||

| Coreia do Sul | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e África | CCG | |

| África do Sul | ||

| Restante do Oriente ��é�徱�� e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do mercado de medicina de precisão em 2031?

A previsão é de atingir USD 237,28 bilhões até 2031, com base em um CAGR de 13,58% a partir de 2026.

Qual segmento de tecnologia está crescendo mais rapidamente dentro da medicina de precisão?

As ferramentas de IA e aprendizado de máquina estão avançando a um CAGR de 17,85%, superando todas as outras tecnologias.

Por que a Á������-�ʲ���í�ھ����� é considerada a região mais dinâmica para a medicina de precisão?

A iniciativa nacional de USD 9,2 bilhões da China e a rápida adoção de interpretação habilitada por IA impulsionam o CAGR de 14,72% da região.

Como a Revisão de Oncologia em Tempo Real da FDA afetou as aprovações de fármacos?

O processo reduziu o tempo mediano de aprovação para 4,3 meses em 2025, reduzindo aproximadamente à metade os prazos anteriores.

Qual área de aplicação além da oncologia apresenta crescimento notável?

As doenças raras e genéticas estão se expandindo a um CAGR de 15,75% à medida que terapias gênicas de alto valor chegam ao mercado.

Página atualizada pela última vez em: