Tamanho e Participação do Mercado de Energia para Data Centers nas Filipinas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 462.90 Milhões de dólares |

| Tamanho do Mercado (2026) | 519.75 Milhões de dólares |

| Tamanho do Mercado (2031) | 927.23 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.28% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia para Data Centers nas Filipinas por ���ϲ�����

O tamanho do mercado de energia para data centers nas Filipinas deve crescer de USD 462,90 milhões em 2025 para USD 519,75 milhões em 2026 e está previsto para atingir USD 927,23 milhões até 2031 a uma CAGR de 12,28% no período de 2026-2031. A expansão é sustentada pela adoção mais rápida de serviços em nuvem, um aumento de projetos de hiperescala e planos governamentais para adicionar 1 gigawatt de capacidade de data centers até 2029. A facilitação do licenciamento para energia renovável, um pipeline de faixa verde de PHP 639 bilhões e o Balcão Único Virtual de Energia estão reduzindo os prazos de entrega para novos ativos de energia. A volatilidade dos preços de energia em março de 2025 — de PHP 2,73 a PHP 5,34 por kWh — destacou a necessidade de capacidade de backup estável. À medida que os operadores de hiperescala insistem em projetos com eficiência energética, a demanda por soluções avançadas de UPS, PDUs e micro-redes híbridas ganha impulso. A pressão competitiva permanece moderada: Schneider Electric, Vertiv e Eaton mantêm forte reconhecimento de marca, mas alianças locais e qualidade de serviço frequentemente decidem a conquista de contratos.

Principais Conclusões do Relatório

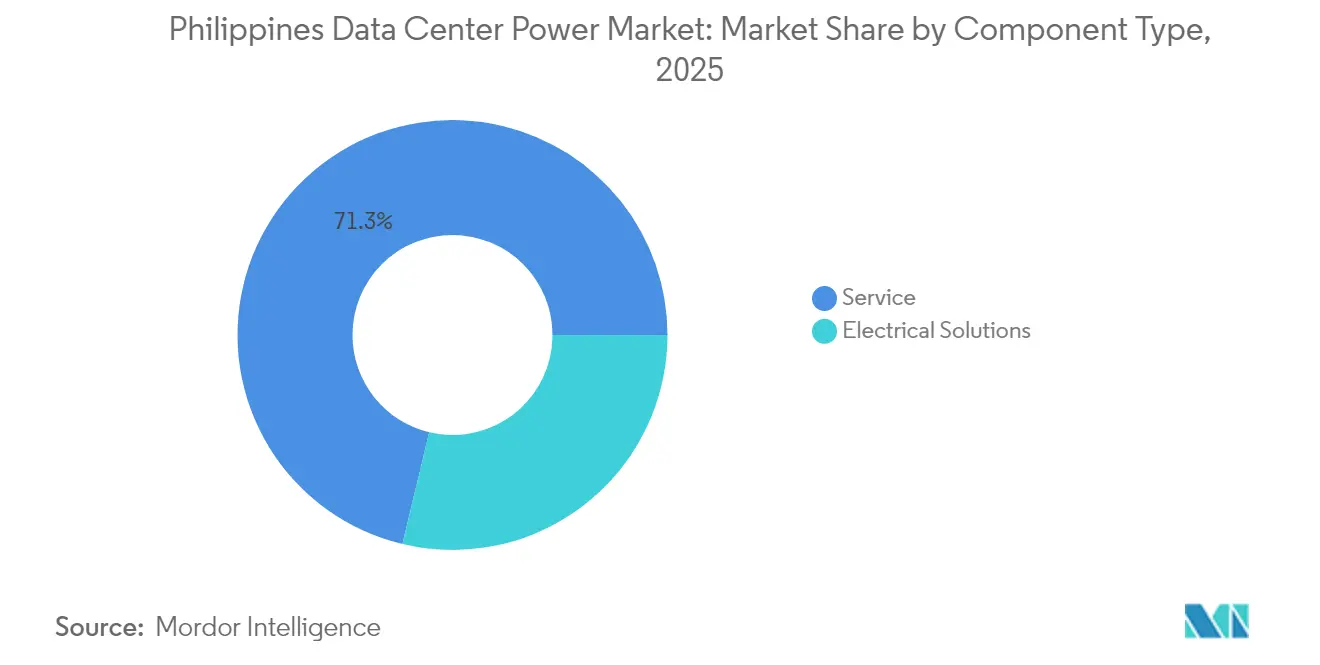

- Por componente, os Sistemas de UPS lideraram com 28,74% da participação do mercado de energia para data centers nas Filipinas em 2025, enquanto as Unidades de Distribuição de Energia devem registrar uma CAGR de 16,07% até 2031.

- Por tipo de data center, os Provedores de Colocation detiveram 53,60% da participação de receita em 2025; os Provedores de ���������ç��s em Nuvem/Hiperescala devem acelerar a uma CAGR de 16,84% até 2031.

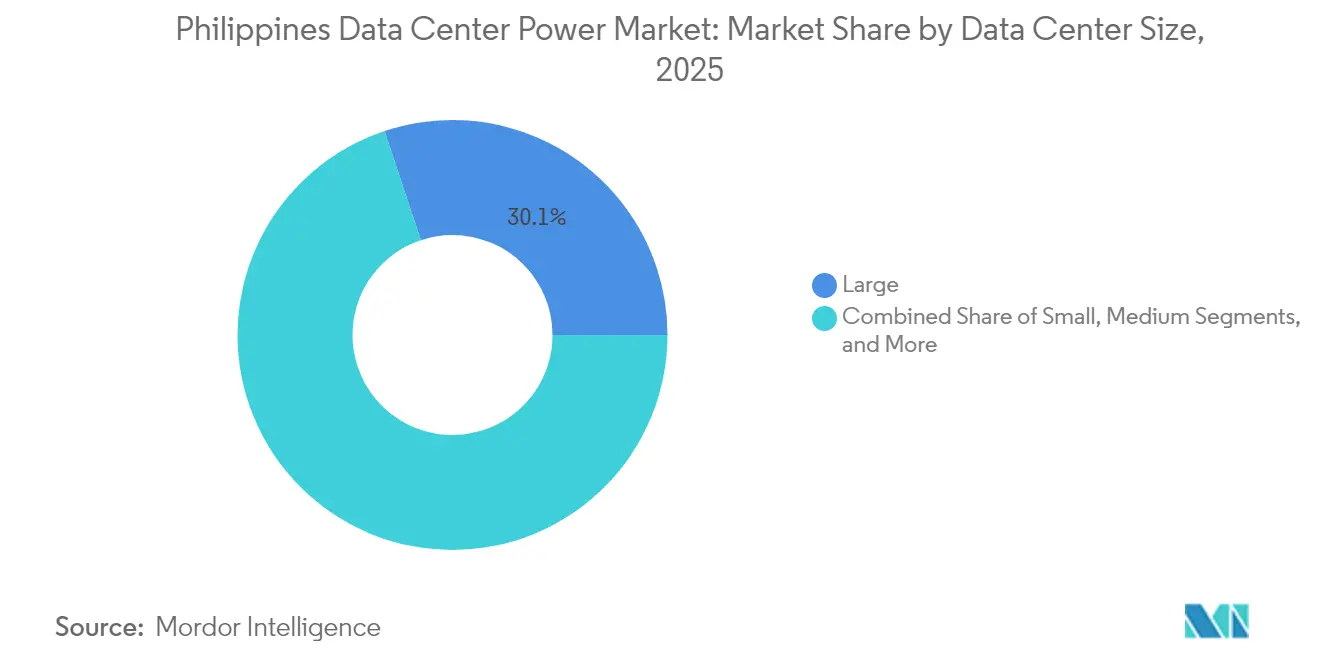

- Por tamanho, as instalações de Grande Porte responderam por 30,12% do tamanho do mercado de energia para data centers nas Filipinas em 2025, enquanto a categoria Mega está prevista para expandir a uma CAGR de 17,82%.

- Por nível de camada, a Camada III capturou 53,55% da participação do tamanho do mercado de energia para data centers nas Filipinas em 2025; as instalações de Camada IV estão projetadas para crescer a uma CAGR de 15,96%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia para Data Centers nas Filipinas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de hiperescala de serviços em nuvem | +2.8% | Nacional, concentrado em Metro Manila e Luzon Central | ��é�徱�� prazo (2-4 anos) |

| Retrofits de UPS orientados por custo em Metro Manila | +1.9% | Metro Manila e províncias circundantes | Curto prazo (≤ 2 anos) |

| Densificação rápida da rede de fibra | +1.5% | Nacional, com prioridade em centros urbanos | ��é�徱�� prazo (2-4 anos) |

| Micro-redes híbridas renováveis para data centers de borda | +1.2% | Áreas provinciais e comunidades insulares | Longo prazo (≥ 4 anos) |

| Incentivos fiscais verdes para geradores de alta eficiência | +0.8% | Nacional, com foco em zonas industriais | ��é�徱�� prazo (2-4 anos) |

| Implantação de DC modular em caixa por torres de telecomunicações | +0.6% | Nacional, priorizando regiões mal atendidas | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Expansão de hiperescala de serviços em nuvem

A instalação STT Fairview 1 de USD 1 bilhão e 124 MW da ST Telemedia, inaugurada em 2025, estabeleceu um novo recorde local de investimento em um único local.[1]STT GDC confirmou a abertura no segundo trimestre de 2025 de seu local Fairview de 124 MW STT GDC O Narra Technology Park de 300 MW do ENDECGROUP, planejado para o final de 2026, mostra que os operadores de hiperescala agora veem o arquipélago como uma alternativa a hubs lotados como Singapura. A Alibaba Cloud lançou seu primeiro local em 2024 e cinco provedores dos EUA estão avaliando bancos de terrenos para construções futuras. Cada megawatt adicional de espaço de hiperescala gera de USD 7 a 12 milhões em gastos com equipamentos de energia, criando uma demanda constante por UPS e PDUs de alta eficiência. Esses projetos elevam a densidade média de racks e pressionam os fornecedores a entregar soluções prontas para cargas de trabalho de IA que frequentemente excedem 30 kW por rack.

Retrofits de UPS orientados por custo em Metro Manila

O pico tarifário de março de 2025 forçou muitos operadores de colocation legados a antecipar os ciclos de substituição de frotas de UPS da era 2010. O DELPHYS XM da Socomec, com 99% de eficiência e área de 0,8 m², ilustra como os fornecedores visam locais com restrições de espaço e energia.[2]Equipe Editorial da Socomec, "DELPHYS XM: UPS com 99 por cento de eficiência," socomec.com O comunicado da Vertiv sobre ajuste de UPS durante eventos de calor recorde em 2024 também impulsionou atualizações que reduziram perdas de energia e cargas de resfriamento. A demanda por retrofit é mais forte em Metro Manila, onde 20 instalações abrigam mais de 60% da capacidade nacional de racks e os operadores buscam menor PUE para defender margens. A atividade de substituição sustenta um mercado de serviços crescente para contratos de comissionamento e monitoramento remoto.

Densificação rápida da rede de fibra

O mais novo data center da PLDT em Clark adicionou 1.200 racks e eleva seu parque de racks para mais de 8.000, resultado direto da densificação de backbones. As duas construções de Camada III da Converge ICT, totalizando 1.500 racks, reforçam a integração de serviços de fibra de última milha e data centers. Os gastos governamentais de 5-6% do PIB em conectividade até 2028 impulsionam as operadoras a expandir para cidades secundárias.[3]Autores do Banco Asiático de Desenvolvimento, "Perspectiva de Gastos em Infraestrutura Pública 2025-2028," adb.org A computação de borda em torres 5G aumenta a demanda por blocos de energia compactos; o SmartAisle 3 da Vertiv suporta cargas de 120 kW em um único gabinete. A penetração de fibra em centros provinciais está, portanto, se traduzindo em necessidade dispersa de sistemas de energia resilientes e de rápida implantação.

Micro-redes híbridas renováveis para data centers de borda

O Departamento de Energia concedeu oito franquias de micro-redes em Cebu, Quezon e Palawan que combinam energia solar, baterias e diesel para atender a clusters remotos. A usina solar de 1,4 MW mais armazenamento de 2,3 MWh da Sabang Renewable Energy em Palawan mostra um modelo comercial inicial. Estudos nas Ilhas Polillo sugerem que misturas híbridas reduzem o custo de geração em 42,01% enquanto elevam a participação renovável para 80% de acordo com a revista Energies. A Lei de Sistemas de Micro-redes concede suporte tarifário por 20 anos, reduzindo o risco de retorno para investidores. Tais esquemas se alinham com operadores de torres de telecomunicações que instalam nós de borda que necessitam de independência de energia fora da rede.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e OPEX de conformidade com Camada III/IV | -2.1% | Nacional, com maior impacto em áreas provinciais | ��é�徱�� prazo (2-4 anos) |

| Instabilidade da rede elétrica e volatilidade do preço do diesel | -1.8% | Nacional, com impacto agudo em Visayas e Mindanao | Curto prazo (≤ 2 anos) |

| Atrasos na aprovação do Departamento de Energia para geradores >1 MW | -1.3% | Nacional, afetando projetos de grande escala | ��é�徱�� prazo (2-4 anos) |

| Escassez de empreiteiros elétricos de Nível 3 fora da RCN | -0.9% | Áreas provinciais fora de Metro Manila | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Alto CAPEX e OPEX de conformidade com Camada III/IV

A expansão de Camada III da Converge ICT em Metro Manila e Pampanga destaca o prêmio de CAPEX de 40% associado a caminhos de energia redundantes e alimentações de concessionária duplas. O parque TIA-942 Classificado 3 da PLDT de 26,5 MW exigiu aproximadamente USD 8-10 milhões por megawatt adicional de infraestrutura de energia. Operadores provinciais menores enfrentam um obstáculo maior porque a densidade de receita é inferior à da capital. Os custos contínuos aumentam à medida que geradores redundantes, strings de UPS e painéis de distribuição exigem equipes de manutenção qualificadas que permanecem escassas fora de Luzon. Como resultado, muitas cidades de segundo nível ainda dependem de instalações de Camada II que limitam a adoção por parte de inquilinos financeiros e de nuvem.

Instabilidade da rede elétrica e volatilidade do preço do diesel

A rede de Luzon emitiu seu primeiro alerta amarelo de 2025 quando apenas 659 MW de margem de reserva separavam a oferta dos apagões. Interrupções forçadas afetando 3.362,3 MW de capacidade, além de 19 usinas ao fim da vida útil desativadas em 2024, agravam o risco, conforme o South China Morning Post. Os preços no horário de pico dispararam para PHP 12,15 por kWh em março de 2025, tornando a operação de geradores a opção menos prejudicial apesar das altas contas de combustível. As instalações de Visayas são as mais vulneráveis porque importam energia de Mindanao, mas ainda enfrentam suboferta. Os operadores, portanto, mantêm grandes estoques de diesel, expondo-se a oscilações nos preços de commodities que comprimem as margens de lucro e complicam o planejamento de longo prazo.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Componente: Sistemas de UPS ancoram a modernização

Os Sistemas de UPS detiveram 28,74% da participação do mercado de energia para data centers nas Filipinas em 2025 devido ao seu papel vital na proteção das cargas de TI contra frequentes eventos na rede elétrica, conforme o Manila Standard. Um único lançamento de hiperescala de 124 MW pode elevar a demanda por UPS em USD 350-400 milhões, levando fornecedores globais a localizar estoques. As PDUs estão registrando uma CAGR de 16,07% graças a projetos de hiperescala que necessitam de monitoramento refinado de ramificações e balanceamento de carga. Painéis de distribuição, chaves de transferência e painéis de energia remota permanecem equipamentos padrão, mas seu crescimento fica atrás do segmento de monitoramento avançado. Os geradores continuam relevantes, embora projetos-piloto de gás e hidrogênio avancem gradualmente nos parques industriais de Luzon.

Os sistemas de armazenamento de energia registram adoção mais rápida onde micro-redes híbridas combinam energia solar e baterias para limitar o tempo de operação dos geradores. O DELPHYS XM de 0,8 m² da Socomec mostra como os fornecedores abordam simultaneamente metas de espaço e sustentabilidade. A receita de serviços — instalação, comissionamento, manutenção preventiva — escala em paralelo à medida que os operadores migram para contratos de suporte baseados em resultados. O mercado de energia para data centers nas Filipinas, portanto, recompensa fornecedores que conseguem combinar hardware com serviços de ciclo de vida.

Por Tipo de Data Center: Colocation ainda lidera, hiperescala em ascensão

Os provedores de colocation controlaram 53,60% do mercado de energia para data centers nas Filipinas em 2025, uma participação construída sobre neutralidade de operadoras e diversidade de inquilinos. O NARRA1 da Digital Edge em Manila é classificado como o local neutro de operadoras mais eficiente em termos de energia do país, ressaltando as economias de escala em modelos compartilhados. Instalações empresariais e de borda completam o mix, atendendo bancos e operadoras de telecomunicações que necessitam de baixa latência local.

As construções de hiperescala estão avançando mais rapidamente, com uma CAGR prevista de 16,84% e impulsionando pipelines de megaprojetos em Luzon Central. O STT Fairview 1 com 124 MW e o VITRO Sta. Rosa de 50 MW da PLDT ilustram como as incumbentes de telecomunicações migram para GPU como ���������ç�� alinhado à demanda de IA. Esses locais de capital intensivo comprimem os ciclos de construção para menos de 24 meses, elevando o padrão para a entrega coordenada de energia, resfriamento e fibra. Modelos híbridos, onde uma ala de colocation coexiste com salas dedicadas para um único inquilino de hiperescala, estão surgindo para equilibrar o risco de utilização.

Por Tamanho de Data Center: Grandes instalações mantêm posição, instalações mega escalam

As instalações de grande porte detiveram uma participação de 30,12% do tamanho do mercado de energia para data centers nas Filipinas em 2025, pois as primeiras construções geralmente atingiram o limite de 50 MW. Elas ainda capturam gastos constantes de atualização de inquilinos de telecomunicações e empresariais. As instalações mega, no entanto, estão projetadas para registrar uma CAGR de 17,82% até 2031, refletindo a decisão estratégica de operadores globais de garantir terrenos contíguos e conexões à rede elétrica com anos de antecedência. O Narra Technology Park de 300 MW do ENDECGROUP redefine os limites de capacidade local e provavelmente estimulará escala semelhante em províncias adjacentes.

As pegadas massivas e médias permanecem relevantes onde o zoneamento, o acesso à rede elétrica ou os perfis de demanda não justificam investimentos de escala mega. Pequenos nós de borda florescem em torres de 5 GWh em ilhas, apoiando-se em formatos de DC modular em caixa que integram UPS, sistema térmico e segurança em um único skid. O setor de energia para data centers nas Filipinas exibe, portanto, uma trajetória dupla: grandes campi urbanos de um lado e micro locais ágeis do outro.

Por Nível de Camada: Camada III domina, Camada IV ganha tração

Os projetos de Camada III capturaram 53,55% do tamanho do mercado de energia para data centers nas Filipinas em 2025 porque oferecem 99,982% de tempo de atividade a um custo gerenciável, um ponto ideal para inquilinos de colocation e bancários, conforme a PLDT Enterprise. Os operadores otimizam para manutenção simultânea em vez de tolerância total a falhas, reduzindo tanto os custos de construção quanto os de operação. As instalações de Camada I e II ainda atendem a cargas de recuperação de desastres e não críticas em zonas provinciais.

A demanda por Camada IV está crescendo com mandatos de IA, fintech e nuvem internacional, trazendo uma perspectiva de CAGR de 15,96%. A confiabilidade adicional requer alimentações de energia duplas independentes, strings de UPS espelhadas e painéis de distribuição ativo-ativo, todos os quais elevam o custo por MW. A ST Telemedia incorpora resfriadores com eficiência energética e acordos de compra de energia renovável para compensar o prêmio, conforme a STT GDC. Enquanto as penalidades por tempo de inatividade permanecerem severas, os clientes de alto nível tolerarão o gasto adicional, mantendo a Camada IV em trajetória ascendente.

Análise Geográfica

Metro Manila abriga aproximadamente 20 data centers ativos operados por sete operadores, tornando-se a âncora do mercado de energia para data centers nas Filipinas. Sua proximidade a sete pontos de aterrissagem de cabos submarinos e a maior base de mão de obra qualificada sustenta fluxos constantes de investimento, conforme a Baxtel. Luzon Central, notadamente Clark e Tarlac, é o corredor de crescimento mais rápido devido à disponibilidade de terrenos, zonas de energia renovável e incentivos que reduzem o tempo de construção em até seis meses, conforme a Philippine News Agency. O STT Fairview 1 e o Narra Technology Park juntos adicionam quase 450 MW de capacidade comprometida combinada, ressaltando o deslocamento para o norte da capital.

Visayas e Mindanao demonstram interesse incipiente apesar das restrições da rede elétrica. O armazenamento de baterias de 20-40 MWh planejado pela Meralco PowerGen em Cebu visa estabilizar eventos de frequência local e poderia viabilizar construções de colocation próximas a Hubs de Tecnologia no Sul de Manila, conforme o Standard. As micro-redes apoiadas pelo Departamento de Energia em Palawan e Quezon fornecerão elétrons confiáveis para pequenos nós de borda que atendem a clusters de turismo e agrotecnologia, de acordo com fontes do setor.

Os ventos favoráveis de política importam. O pipeline de faixa verde do Conselho de Investimentos canaliza PHP 639 bilhões para ativos de energia limpa, favorecendo províncias que podem garantir fornecimento de energia renovável para novos data centers, conforme a Philippine News Agency. Os gastos governamentais em infraestrutura equivalem a 5-6% do PIB, com uma parcela considerável para rodovias digitais que conectam Cebu, Davao e Baguio por meio de novos ramais de fibra, conforme o Banco Asiático de Desenvolvimento. Esses fatores ajudam a expandir o mercado de energia para data centers nas Filipinas além do status tradicional de hub metropolitano.

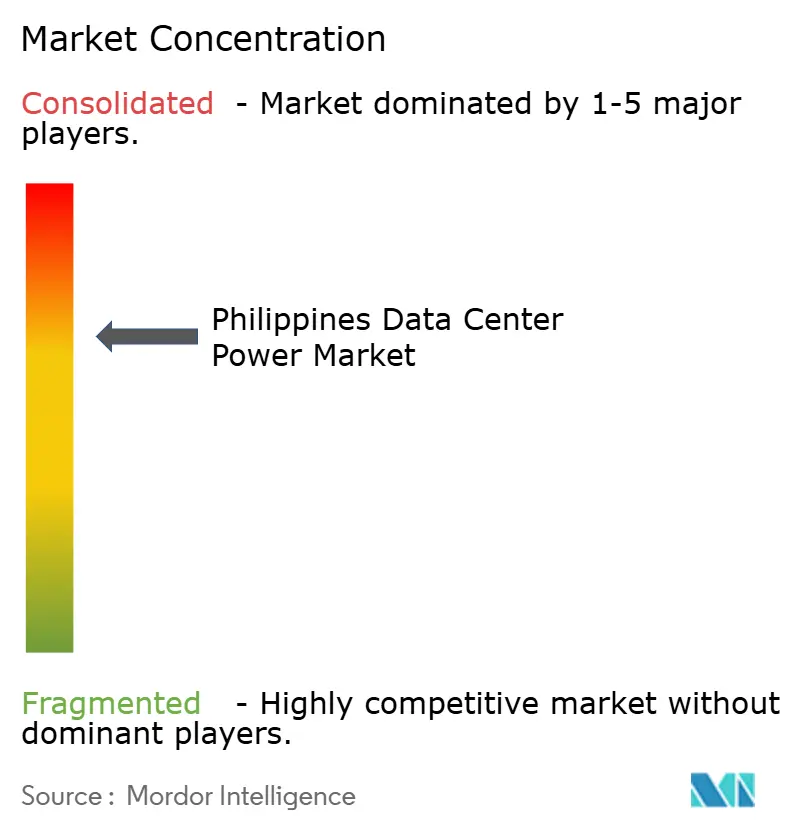

Cenário Competitivo

Schneider Electric, Vertiv e Eaton mantêm a liderança aproveitando a profundidade global de produtos, armazenamento local e equipes de serviço certificadas. O disjuntor MasterPacT MTZ Active da Schneider com sensores integrados posiciona a empresa para retrofits de Indústria 4.0 e data centers, conforme o Manila Standard. A Vertiv se diferencia por meio de kits micro-modulares SmartAisle que comprimem o tempo de implantação para bancos e saúde, conforme o Manila Standard. A Eaton foca em módulos de UPS de íons de lítio que reduzem a área física e os intervalos de manutenção.

As alianças locais são igualmente decisivas. A STT GDC Philippines combina painéis de distribuição da Schneider com contratos de energia da Meralco para agilizar as interconexões à rede elétrica, conforme a Philippine News Agency. A PLDT recorre à First Gen para pelo menos 180 MW de fornecimento renovável, vinculando locais existentes a um perfil de rede mais limpo, conforme a Philippine News Agency. Essas parcerias permitem que ambos os lados naveguem rapidamente pelos obstáculos de licenciamento, talento e logística.

A oportunidade de espaço em branco reside em construções de borda provinciais onde poucos incumbentes têm presença forte. Novos entrantes que chegam com híbridos turnkey de solar-bateria-diesel ou blocos modulares prontos para IA podem ganhar participação sem confrontar diretamente os players entrincheirados em Metro Manila. O mercado de energia para data centers nas Filipinas, portanto, recompensará modelos de serviço flexíveis, não apenas a amplitude de produtos.

Líderes do Setor de Energia para Data Centers nas Filipinas

ABB Ltd.

Schneider Electric SE

Vertiv Group Corp.

Eaton Corporation plc

Cummins Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A PLDT inaugurou o centro de hiperescala Vitro Sta. Rosa com capacidade inicial de 50 MW e recursos de GPU como ����������

- Abril de 2025: O Presidente Marcos inaugurou a StB Giga Factory, a primeira fábrica de baterias LFP das Filipinas com produção de 300 MWh e plano de investimento futuro de PHP 10 bilhões

- Março de 2025: A Beeinfotech lançou a instalação híbrida PH HIVE em Manila, abrigando 3.600 racks sob classificação Camada 3+

- Março de 2025: A ABB comprometeu USD 120 milhões para ampliar a capacidade de disjuntores de baixa tensão nos EUA, melhorando o fornecimento para clientes de data centers na Ásia

- Fevereiro de 2025: A Schneider Electric reportou fortes resultados de 2024 vinculados à demanda global de data centers.

- Janeiro de 2025: A SolX Technologies e a YCO Cloud revelaram a construção de hiperescala Malvar One em Batangas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de energia para data centers nas Filipinas como toda a receita obtida com infraestrutura elétrica que garante eletricidade limpa e contínua dentro dos data centers locais. Isso abrange sistemas de fonte de alimentação ininterrupta fabricados em fábrica, geradores a diesel ou a gás, unidades de distribuição de energia, painéis de distribuição, chaves de transferência, painéis de energia remota e complementos de armazenamento de energia vendidos para novas construções, bem como atualizações.

Exclusão de escopo. Equipamentos de resfriamento, servidores de TI, construção mecânica e tarifas de eletricidade no varejo estão fora deste mercado.

Visão Geral da Segmentação

- Por Componente

- Soluções Elétricas

- Sistemas de UPS

- Geradores

- Geradores a Diesel

- Geradores a Gás

- Geradores de Célula de Combustível de Hidrogênio

- Unidades de Distribuição de Energia

- Painéis de Distribuição

- Chaves de Transferência

- Painéis de Energia Remota

- Sistemas de Armazenamento de Energia

- ����������

- Instalação e Comissionamento

- Manutenção e Suporte

- Treinamento e Consultoria

- Soluções Elétricas

- Por Tipo de Data Center

- Provedores de ����������s em Nuvem/Hiperescala

- Provedores de Colocation

- Data Center Empresarial e de Borda

- Por Tamanho de Data Center

- Data Centers de Pequeno Porte

- Data Centers de ��é�徱�� Porte

- Data Centers de Grande Porte

- Data Centers de Porte Massivo

- Data Centers de Porte Mega

- Por Nível de Camada

- Camada I e II

- Camada III

- Camada IV

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Documental

Nossos analistas primeiro mapeiam a pegada de data centers do país usando informações abertas do Departamento de Tecnologia da Informação e Comunicações, da Autoridade de Estatísticas das Filipinas e da Comissão Reguladora de Energia. Em seguida, relacionam essas informações com estatísticas de importação, alvarás de construção e registros tarifários. Relatórios anuais, apresentações para investidores e planos de expansão da rede de Luzon fornecem pistas sobre a base instalada, enquanto o D&B Hoovers e o Dow Jones Factiva nos ajudam a acompanhar as tendências de receita dos fornecedores. Boletins de associações comerciais da Associação de Computação em Nuvem da Ásia e periódicos do IEEE esclarecem normas de eficiência e fatores de conversão. As fontes mencionadas ilustram a amplitude consultada; muitos outros ativos públicos e por assinatura também foram revisados.

Pesquisa Primária

Conversamos com operadores de instalações em Metro Manila e Cebu, consultores de engenharia regionais, fornecedores de UPS e geradores e reguladores de concessionárias. Suas percepções aprimoraram as faixas de preço unitário, a densidade de energia típica e os cronogramas de comissionamento, preenchendo lacunas deixadas pelos dados públicos.

Dimensionamento de Mercado e Previsão

A ���ϲ����� constrói um modelo de cima para baixo que começa com megawatts de capacidade ativa e planejada, multiplica pelo custo padrão de equipamentos de energia por megawatt e é então verificado com um roll-up de baixo para cima de remessas de fornecedores coletadas durante entrevistas. As principais variáveis incluem nova área de piso de data center, densidade média de energia, valor de importação de equipamentos de UPS, perspectiva de preço do diesel, metas de energia renovável e projetos de hiperescala anunciados. Uma regressão multivariada que vincula esses impulsionadores aos gastos históricos fornece o ano base, após o qual a análise de cenários e o suavizamento exponencial orientam a previsão de 2025-2030. Onde os dados dos fornecedores são parciais, a interpolação usa benchmarks de preço mediano acordados com especialistas.

Ciclo de Validação de Dados e Atualização

Antes do lançamento, analistas seniores testam o modelo em relação a registros alfandegários, aprovações de conexão à rede elétrica e reservas de fornecedores reportadas. Outliers acionam uma nova pesquisa. Os relatórios são atualizados a cada ano, com atualizações intermediárias quando ocorrem anúncios de capacidade relevantes.

Por que a Linha de Base de Energia para Data Centers nas Filipinas da Mordor Comanda Confiabilidade

As estimativas publicadas frequentemente variam porque cada empresa seleciona seus próprios limites de mercado, fatores de escalada e cadência de atualização.

As diferenças em se a receita de serviços, categorias parciais de equipamentos ou ajustes cambiais estão incluídos impulsionam a maioria das lacunas.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| 462,9 milhões (2025) | ||

| 462,9 milhões (2024) | Consultoria Global A | Mantém valores do ano base, omite o incremento de receita de serviços |

| 411,5 milhões (2025) | Boletim do Setor B | Baseia-se em pesquisa limitada de fornecedores, exclui serviços pós-venda |

| 633 milhões (2024) | Consultoria Regional C | Captura construção total e hardware de TI, não apenas equipamentos de energia isolados |

A comparação mostra que, enquanto outros ampliam o escopo ou ignoram bolsões de receita importantes, nossa definição disciplinada, validação de múltiplas fontes e atualização anual oferecem aos tomadores de decisão uma linha de base equilibrada e transparente em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de energia para data centers nas Filipinas em 2026?

O mercado é avaliado em USD 519,75 milhões em 2026 e está projetado para atingir USD 927,23 milhões até 2031 a uma CAGR de 12,28% no período de 2026-2031.

Qual componente lidera os gastos?

Os Sistemas de UPS ocupam a primeira posição com 28,74% de participação de mercado devido a problemas generalizados de confiabilidade da rede elétrica.

Onde estão sendo construídos a maioria dos novos locais de hiperescala?

Metro Manila permanece dominante, mas províncias de Luzon Central como Tarlac e Pampanga estão agora atraindo os maiores projetos em campo verde.

Qual é a principal restrição enfrentada pelos operadores?

Os altos custos de capital e operacionais para atender aos padrões de Camada III e IV, especialmente fora dos principais centros urbanos, freiam novos entrantes.

Como a expansão da fibra influencia a demanda por energia?

A densificação rápida da fibra impulsiona instalações de borda que requerem blocos de energia compactos e de alta eficiência, elevando a demanda por UPS modulares, PDUs e micro-redes.

Quais empresas são líderes de mercado em equipamentos de energia?

Schneider Electric, Vertiv e Eaton detêm participação significativa, complementadas por alianças locais que agilizam a entrega de projetos.

Página atualizada pela última vez em: